A POSSIBILIDADE DE FISCALIZAÇÃO PELOS TRIBUNAIS DE CONTAS SOBRE AS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR

índice

- 1. RESUMO

- 2. Introdução

- 3. O Regime de Previdência no Brasil

- 4. A Previdência Privada

- 4.1 As Entidade Fechadas de Previdência Complementar

- 4.2 EFPC: patrocinadas e instituídas

- 4.2.1 Patrocinadas

- 4.2.2 Instituídas

- 4.3 O papel do Estado no setor da Previdência Complementar

- 5. O órgão fiscalizador responsável pela fiscalização das EFPC

- 5.1 Superintendência Nacional de Previdência Privada – PREVIC

- 5.2 Tribunais de Contas: natureza jurídica e competência

- 5.3 A atividade do Tribunal de Contas da União junto aos Fundos de Pensão

- 6. Conclusão

- 7. Referências Bibliográficas

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

O presente trabalho vai examinar a possibilidade de fiscalização pelos tribunais de contas sobre as entidades fechadas de previdência complementar, levando-se em conta a existência da Superintendia Nacional de Previdência Complementar – Previc. Uma vez que a autarquia em questão é competente legal e tecnicamente para o exercício da fiscalização sobre as entidades de previdência complementar. A técnica utilizada pera o desenvolvimento do presente trabalho foi, sobretudo a pesquisa bibliográfica, acompanhada do estudo da legislação pertinente e da jurisprudência. De forma que foi possível constatar que é legitima a fiscalização pelos tribunais de contas sobre as entidades fechadas de previdência complementar que forem patrocinadas por pessoas de direito público, ou seja, quando houver o repasse de verba pública. Porém, a fiscalização não se legitima nos demais casos, quais sejam, entidades fechadas de previdência complementar patrocinadas por empresas privadas e entidades fechadas de previdência complementar que forem instituídas, seja por pessoa de direito público ou privado, uma vez que nestes casos não há o repassa de verba pública.

Palavras Chave: Previdência Complementar, Fundos de Pensão, Previc, EFPC.

ABSTRACT

The present article will examine the possibility of inspection for Audit Courts on the Closed Entities of Complementary Social Security, taking into account the existence of the National Pension Funds Supervised - Previc. Once a local authority in question and legal and technically competent for exercise surveillance about the Supplementary Pension Entities. The technique used to development study was present, especially bibliographic search, accompanied by the relevant Study of Legislation and Jurisprudence. In order it was found that is legitimate inspection for Audit Courts on the Complementary Pension Funds which are sponsored by public law persons, so when there is the public money transfer. However, the Inspection not legitimate in other cases, namely Supplementary Pension Funds sponsored by Private Companies and Institutions Pension Funds Closed that are instituted, whether by public law persons or private persons, since in these cases there is the transfers of public money.

Keywords: Entities of Complementary Social Security, Pension Funds, Previc, EFPC.

2. Introdução

A previdência complementar, também chamada de previdência privada, é um investimento de longo prazo que atua captando recursos para o pagamento de benefícios de aposentadoria de seus participantes. Sua razão se existir é a manutenção do padrão de vida financeiro dos aposentados, garantindo-lhes maior qualidade de vida após o período laborativo, complementando a aposentadoria oferecida pela previdência social.

A previdência complementar ganhou status constitucional com o artigo 202, cuja redação foi dada pela Emenda Constitucional nº 20/1998. O segmento dessa previdência poderá ser operado tanto por entidades abertas quanto por entidades fechadas. As primeiras serão de responsabilidade de instituições financeiras, com finalidades lucrativas e abertas ao público em geral. Já a segunda é restrita para determinados grupos, como se verá a seguir, não possui finalidade lucrativa e consistem em fundações ou sociedades civis sem finalidade lucrativa.

As entidades de previdência completar desenvolvem importante papel na sociedade, uma vez que possibilitam ao trabalhador outra fonte de renda quando eles se aposentam. Além disso, pode-se dizer que a previdência privada se ocupa de proteger situações de necessidade social complementares às protegidas pela previdência social. Isso quer dizer que a previdência complementar não substituiu a previdência pública, e nem mesmo está competindo com esta. A previdência social é o regime obrigatório prestado pelo Estado, já a complementar é facultativa, obriga-se à ela quem assim desejar.

Nesse contexto, o presente estudo tem o objetivo de analisar a possibilidade de fiscalização pelos tribunais de contas sobre as entidades fechadas de previdência complementar, uma vez que já existe uma autarquia de natureza especial vinculada ao Ministério da Previdência Social, a Superintendência Nacional de Previdência Complementar – Previc, órgão competente para o exercício da respectiva fiscalização.

Para tanto, será apresentada breve contextualização do sistema previdenciário brasileiro e, sobretudo um panorama geral do funcionamento da previdência complementar no Brasil, sua importância, pressupostos jurídicos-legais e modelos.

Posteriormente serão analisadas as competências dos Tribunais de Contas, e da Previc, verificando quais são os limites e possibilidades da fiscalização por ambos órgãos.

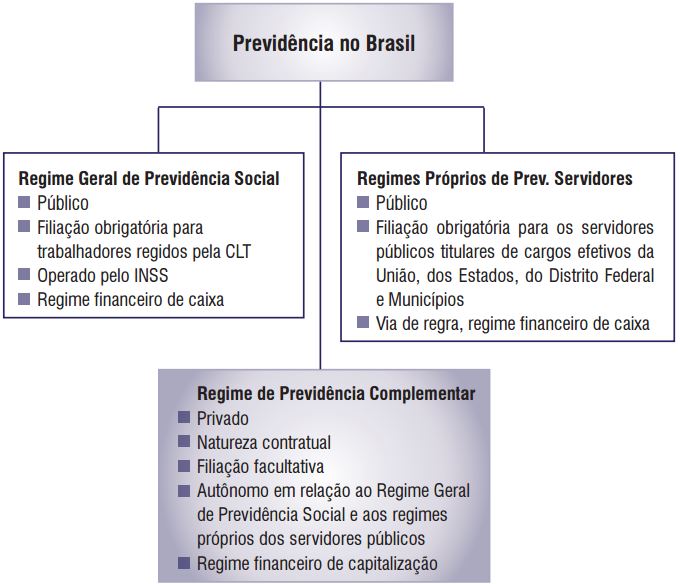

3. O Regime de Previdência no Brasil

Nas palavras sábias do Ilustre Adacir Reis, “a criação de sistemas previdenciários, públicos ou privados, reflete a evolução da sociedade humana e sua capacidade de organização. Previdência é ‘pré-vidência’, ‘pré-visão’. Previdência é ver antes o que vai acontecer depois. Portanto, ao contrário do que muitas vezes se imagina, previdência é tema que deveria interessar mais aos jovens do que aos idosos. ”1.

Se em tempos passados o Estado liberal tratava o governo como um mal necessário2, posteriormente, com a construção da ideia de Estado Social, a necessidade da participação estatal na garantia de demandas elementares à construção de uma sociedade justa, como é o caso da aposentadoria, se tornou evidentemente necessária. É nesse contexto que os Estados passam a dar importância a gestão de uma previdência social aos trabalhadores.

No Brasil, o sistema previdenciário brasileiro combina iniciativa privada com a estatal, e, seja ela pública ou privada tem o objetivo de garantir o conforto e a estabilidade ao fim da vida laborativa dos participantes.

O sistema público de previdência é o regime geral de previdência social – RGPS, administrado pelo Instituto Nacional do Seguro Social – INSS, autarquia federal. Corriqueiramente á definido como seguro sui generis3, sendo a vinculação compulsória para determinadas pessoas. Nesse sentido dispõe o Decreto nº 3.048/99:

Art. 20. Filiação é o vínculo que se estabelece entre pessoas que contribuem para a previdência social e esta, do qual decorrem direitos e obrigações.

§ 1o A filiação à previdência social decorre automaticamente do exercício de atividade remunerada para os segurados obrigatórios, observado o disposto no § 2o, e da inscrição formalizada com o pagamento da primeira contribuição para o segurado facultativo.

Apesar de obrigatória para trabalhadores, a Previdência Social, conforme dispõe a Constituição Federal em seu artigo 201, parágrafo 5º, admite a participação facultativa de sujeitos não trabalhadores em seu regime geral, como as donas de casa, estudantes, desempregados, que são denominados pela legislação infra-constitucional como “segurados facultativos”. Assim está disposto para atender ao princípio da universalidade de atendimento, destinado a toda seguridade social, nos termos do artigo 194, parágrafo único, I.4

O RGPS será responsável cobertura dos eventos doença, invalidez, morte e idade avançada, além da proteção à maternidade, ao trabalhador em situação de desemprego involuntário, auxílio reclusão e pensão por morte do segurado, é o que dispõe o artigo 201 da Constituição Federal de 19885. Nesse sentido o RGPS se destaca, pois, sua hipótese securitária compreende inúmeros riscos.

A previdência social não possui natureza jurídica contratual6, mas sim institucional, uma vez que a filiação é compulsória, a não ser na hipótese do segurado facultativo. A obrigatoriedade de filiação é norma de ordem pública, ou seja, o segurado não pode alegar que não deseja fazer parte do sistema ainda que já contribua para algum regime privado de previdência7. Essa também é uma grande diferença em relação às previdências complementares, onde há natureza jurídica contratual e pacto de vontade entre as partes.

Ela visa combater as situações de necessidades básicas, mas em certa medida também se volta à manutenção, em alguma medida, do nível de vida do trabalhador, e não necessariamente ao patamar da mera subsistência. Mesmo com a limitação da percepção de benefícios8, ou seja, mesmo que haja um teto da previdência, leva-se em consideração o histórico laboral-contributivo do trabalhador.9

O sistema da Previdência Social funciona sob o regime de Caixa, isso quer dizer que as contribuições vertidas ao INSS seguem para um fundo comum, e irá viabilizar o pagamento àqueles que estão em gozo de aposentadoria ou de pensões. Essa modalidade estampa o chamado Pacto entre Gerações, uma vez que os trabalhadores ativos custeiam o pagamento de benefícios aos inativos.

Não obstante a Previdência Social ser o regime de previdência oficial do Estado, a previdência privada também vem estampada no texto constitucional, mais precisamente no artigo 202, cuja redação foi integralmente conferida pela Emenda Constitucional nº 20, de dezembro de 1998.

A Previdência Complementar, ao oposto da previdência social é privada, e o seu regime é o da capitalização, toda e qualquer contribuição vertida pelo participante lhe pertence e constituí reserva própria e individual, que será capitalizada para que dê rendimento. A individualidade na previdência complementar é facilmente ilustrada pelo fato do participante ter a faculdade de resgatar o valor acumulado durante determinado prazo ainda que o capital investido não tenha permanecido sob gestão da Entidade pelo prazo necessário estipulado contratualmente para alcançar a aposentadoria.

A União, Estados, Distrito Federal e Municípios também podem criar regimes próprios de previdência complementar dos servidores públicos, mas sua implantação dependerá de lei específica no âmbito de cada ente federado, é o chamado Regime Próprio de Previdência Social - RPPS. Para tanto deverá ser observada a Lei nº 9.717/98. Os militares também poderão criar regime próprio de previdência, que seguirá as diretrizes impostas pela Lei nº 6.880/80. O fundamento constitucional dos regimes próprios de servidores está no artigo 40 da Constituição Federal, enquanto dos militares é previsto no artigo 142, X, da Constituição10.

Segue quadro sintetizador da previdência no Brasil:

Figura 1: http://www.abrapp.org.br/Documentos%20Pblicos/GuiaDoParticipante.pdf

4. A Previdência Privada

A previdência complementar foi respaldada em lei pela primeira vez com a promulgação da Lei nº 6.435/77, que já trazia em seu texto a dualidade de entidades abertas e fechadas de previdência privada, porém, nessa época o esboço da previdência complementar encontrava-se meramente vinculado às entidades de assistência social. Hoje, essa lei já foi revogada pela Lei nº 109/2009.

O artigo 202, da CF/88, cuja redação foi introduzida pela EC nº 20/98, passou a dispor sobre a previdência privada. Além disso, o próprio texto constitucional passou a fazer menção expressa às entidades fechadas de previdência complementar no artigo 40, parágrafo 15 e no artigo 202, parágrafos 4º, 5º e 6º.11

O progresso da previdência complementar no Brasil se devem em grande parte pela influência do modelo norte-americano, que desde o pós-guerra, já em 1925 instituía o fringe benefits. A influência permeou no passar dos anos, e atingiu seu ápice com a implementação do individual retirement account – IRA, criado pelo employee Retirement Income Security Act – ERISA, momento em que houve um grande aumento dos planos de previdência complementar nos EUA, sobretudo na indústria automobilística12.

O sistema de Previdência Complementar, também chamada de Previdência Privada, é operado por entidades de previdência complementar que têm por objetivo principal instituir e executar planos de benefícios de caráter previdenciário13. Diferente da Previdência Social, a Previdência Privada não possui limite de benefício, e nem de contribuições. E, embora o regime de previdência complementar seja integrante do sistema previdenciário brasileiro, ele possui princípios e comandos específicos.

A previdência privada é chamada de complementar não apenas pelo viés da complementação da renda quando no período de gozo de aposentadoria, mas também porque se ocupa de proteger situações de necessidade social complementares às protegidas pela previdência social. Isso quer dizer que a previdência complementar não substituiu a previdência pública, e nem mesmo está competindo com esta. A previdência social é o regime obrigatório prestado pelo Estado, já a complementar é facultativa, obriga-se à ela quem assim desejar.

O sistema de previdência complementar ou privada se divide ainda em duas modalidades, quais sejam, a operada pelas Entidades Abertas de Previdência Complementar (EAPC) e a segunda pelas Entidades Fechadas de Previdência Complementar (EFPC). O objeto legal dessas entidades, é o mesmo, qual seja, administrar planos de benefícios previdenciários, nesse sentido dispões os artigos 2º, 32 e 36 da LC nº 109/2001. Porém, a primeira cabe às instituições financeiras e a segunda às sociedades civis sem fins lucrativos ou fundações. Contudo, havendo ou não a finalidade lucrativa, a entidades de previdência complementar serão dotadas de personalidade jurídica de direito privado.

As EAPC, justamente por serem operadas por instituições financeiras, constituídas sob a forma de sociedades anônimas ou por ações14, possuem finalidade lucrativa15, e sua índole é notadamente capitalista. São intituladas abertas, pois, seus planos de aposentadoria estão à disposição no mercado para qualquer pessoa que deseje contratá-lo. Ou seja, a aderência ao plano de aposentadoria operado por uma EAPC prescinde de qualquer tipo de vínculo, seja ele empregatício ou associativo, entre o participante e a entidade, diferente dos planos de aposentadoria operados pelas EFPC. É importante destacar que essa constituiu a diferença elementar e mais marcante entre as duas entidades responsáveis pela previdência complementar.

As entidades abertas se submetem à regulação e fiscalização pelo Ministério da Fazenda, realizada pelo Conselho Nacional de Seguros Privados – CNSP e por uma autarquia federal, a Superintendência de Seguros Privados – SUSEP, conforme preceitua o artigo 74 da LC nº 109/2001.

Pode-se resumir as caraterísticas gerais de previdência complementar pela: a) filiação voluntária (art. 202 da CF/88; arts. 1º e 16 da LC nº 109/2001); b) gestão privada, por meio de entidades fechadas ou abertas de previdência complementar; c) regime contratual com regras de elegibilidade, elenco de benefícios, custeio e reajuste de aposentadoria definidos no regulamento de plano previdenciário (contrato civil previdenciário); d) regime financeiro de capitalização (art. 202 da CF/88; art. 18 da LC nº 109/2001).16

4.1. As Entidade Fechadas de Previdência Complementar

As Entidades Fechadas de Previdência Complementar, também chamadas de Fundos de Pensão, não possuem finalidade lucrativa.17 Dessa forma, não se pode confundir uma EFPC com seguradores e instituições financeiras. Os eventuais resultados superavitários serão revestidos para a própria instituição, para reserva de contingência, e melhorias dos benefícios, ou seja, todos os participantes e assistentes do plano superavitário irão ser beneficiados de alguma maneira. A LC 109/2001 inclusive estabelece regras de revisão do plano previdenciário em razão de superávit.

Superávit e Déficit são fenômenos de desequilíbrio dos planos de benefícios e repercutem positiva ou negativamente sobre o conjunto de participantes, assistidos e patrocinadores do plano.

Os Fundos de Pensão trabalham com a gestão de planos de benefícios de natureza previdenciária. E são exclusivos:

a. Aos empregados de uma empresa ou grupo de empresas;

b. Aos associados ou membros de pessoas jurídicas de caráter profissional, classista ou setorial;

c. Aos servidores da União, dos Estados, do Distrito Federal e dos Municípios.

As EFPC de grandes empresas são as maiores no território nacional, e, portanto, possuem maior número de participantes do que as entidades abertas de previdência complementar, que possuem finalidade lucrativa.

A responsabilidade para supervisionar os fundos de pensão compete ao PREVIC e não ao Ministério Público ou Tribunal de Contas da União, conforme determinação expressa18 da LC 109/2001.

Os Fundos de Pensão não podem ser confundidos com seus patrocinadores ou instituidores, uma vez que são pessoas jurídicas distintas, com direções jurídicas diversas, legislação específica e capacidade postulatória. Elas possuem “vida própria”.

O objetivo da legislação especial foi o de dar maior proteção ao patrimônio acumulado a partir das contribuições vertidas pelos patrocinadores e participantes e dos ganhos auferidos em investimentos, sobretudo por se tratar de recursos destinados à cobertura de benefícios de longo prazo de natureza previdenciária19.

As relações contratuais celebradas no âmbito das EFPC não compreendem relações de trabalho, à vista disso, eventuais limites deverão ser levados à Justiça comum, conforme entendimento do STF20.

As entidades fechadas possuem natureza privada, não importando a natureza jurídica de seus patrocinadores ou instituidores. O caráter privado significa apenas que entidade não é pública, mas sim uma pessoa jurídica de direito privado. Ser uma entidade privada não significa que ela possui finalidade lucrativa, mas sim que ela é diferente do RGPS-INSS, ou do regime próprio de previdência dos servidores públicos.

As EFPC também não se confundem com instituições financeiras, pois elas recolhem e administram recursos financeiros com a finalidade de pagar benefícios previdenciários, tais entidades nem mesmo possuem patrimônio, pois os recursos administrados são ativos garantidores dos planos de benefícios, os quais possuem “independência patrimonial”21.

4.2. EFPC: patrocinadas e instituídas

4.2.1. Patrocinadas

Em conformidade com o disposto no art. 31, I, LC 109/2001, patrocinador é a empresa (empregador) privada ou estatal, ou ente público (união, estados e municípios), que patrocinam o plano de previdência complementar de seus empregados ou servidores. O patrocinador pressupõe um vínculo empregatício, enquanto o instituidor pressupõe um vínculo associativo.

Nenhuma empresa é obrigada a patrocinar22 plano de previdência complementar para seus empregados. Por outro lado, quando opta por fazê-lo, deverá se submeter ao regramento legal e contratual.

Empregados e servidores públicos que se filiarem a um plano de previdência complementar patrocinado, sempre por ato voluntário numa relação civil autônoma serão chamados de participantes.

Em geral, no Brasil, os planos de previdência complementar não são financiados exclusivamente por seus patrocinadores, mas também por seus participantes. Ou seja, impera o copatrocínio entre empregado e empregador.

O convênio de adesão é o instrumento através do qual as partes pactuam suas obrigações e direitos para a administração e execução do plano de benefícios23, ele será celebrado entre o patrocinador ou instituidor e a entidade fechada de previdência complementar. Vale destacar que não existe óbice para a coexistência de diversos planos de previdência constituídos por patrocinadores ou instituidores no interior da mesma entidade previdenciária gestora.

O convênio de adesão deverá ser aprovado previamente pela Previc, conforme preceitua o art. 13 da LC 109/2001. O convênio deverá dispor, se for o caso, sobre a existência de regras de solidariedade entre os patrocinadores do plano de previdência complementar, uma vez que conforme dispõe o art. 265 do CC24, a solidariedade não se presume, resultando da lei ou da vontade das partes. Ou seja, não há vedação de solidariedade entre patrocinadores ou entre instituidores, mas essa solidariedade deverá constar no convênio de adesão.

Existem alguns requisitos mínimos para o convênio de adesão (contrato que firmam o patrocinador ou instituidor e a entidade fechada):

a. Qualificação das partes e seus representantes legais;

b. Indicação do plano de benefícios a que se refere a adesão;

c. Cláusulas referentes aos direitos e às obrigações do patrocinador ou instituidor e da entidade fechada de previdência complementar;

d. Cláusula com indicação do início da vigência do convênio de adesão;

e. Cláusula com indicação de que o prazo de vigência será por tempo indeterminado;

f. Condição de retirada de patrocinador ou instituidor;

g. Previsão de solidariedade ou não, entre patrocinadores ou entre instituidores, com relação aos respectivos planos;

h. Foro para dirimir todo e qualquer questionamento oriundo do convênio de adesão.

O convênio de adesão pode ser considerado o casamento entre o patrocinador e a entidade fechada de previdência complementar. Uma vez que o convênio de adesão é celebrado pela autonomia da vontade das partes, ele também poderá ser desfeito por esse motivo.

4.2.2. Instituídas

Os instituidores de planos de previdência complementar são pessoas jurídicas de caráter profissional, classista, e setorial, ou seja, entidades associativas que, em razão do vínculo associativo, e não empregatício (patrocinadores), instituem planos de previdência para seus associados ou membros.

A figura do instituidor está prevista na LC 109/2001 em seu artigo 31, II, e poderá ser um sindicato, uma cooperativa, ou uma associação de classe. Um exemplo são as seccionais da OAB, que criaram EFPC para seus associados. Essa EFPC celebrará um convênio de adesão com o instituidor da mesma forma que faz o patrocinador. O instituidor também não se confunde com a pessoa jurídica da EFPC. Essa modalidade de previdência é também chamada de previdência associativa.

Visando dar maior segurança jurídica à relação previdenciária que deriva de um primeiro vinculo associativo, a Resolução CGPC 12/2002 exige que a associação, para instituir uma EFPC exista há pelo menos três anos.

Na previdência complementar associativa apenas poderão ser ofertados planos de contribuição definida (CD), e a gestão dos recursos garantidores das reservas técnicas e provisões deverão ser terceirizados a instituições especializadas em administração de ativos25.

Regra geral os planos associativos são financiados por meio de contribuições previdenciárias de seus participantes, mesmo que admitidas contribuições de outras fontes, como empregadores, terceiros e o próprio instituidor.

Para instituir uma EFPC o instituidor deverá ter ao menos cinco mil associados. Já para entrar em funcionamento, o plano de benefícios deverá contar com ao menos 500 participantes. Existem exceções para que opere com um número menor de participantes desde que haja autorização do órgão supervisor26, quando o número de participantes poderá chegar apenas a 50 associados.

É dever do instituidor supervisionar as atividades da EFPC, dentre outras responsabilidades previstas no regulamento e estatuto da EFPC27.

4.3. O papel do Estado no setor da Previdência Complementar

A própria Constituição Federal cuida de separar os dois grandes grupos de atividades: de um lado as atividades que competem aos particulares tipicamente exercer (atividades econômicas em sentido estrito, que compõe o domínio privado)28 e, de outro, atividades cujo exercício é atribuído tipicamente ao Estado (serviços públicos)29.30

Quando diante da execução de um serviço público, o Estado, ou quem lhe faça as vezes, estará sujeitando-se ao regime exclusivo do direito público, agindo dentro de sua própria lógica, comando e vontade. Ora, quando diante de atividades econômicas, dentro do domínio privado, o Estado atuará tão somente como agente normativo e regulador das ações dos particulares.31

Nas palavras do Professor Daniel Paulino: “Ao Estado é imprescindível a organização do regime de previdência complementar fechada, a fim de que os particulares, por sua iniciativa, tenham condições de atuar no setor, regulando seus próprios interesses, mas fazendo-o de modo proveitoso e responsável, mediante parâmetros de ordem pública e segundo os objetivos gerais e especiais demarcados pela Constituição. ”32

Pode-se afirmar que não obstante a previdência complementar encontre-se inserida no grande grupo das atividades econômicas, e, portanto, administrada por particulares ela encontra-se em uma zona de interseção entre o público e o privado. Justamente porque o tema “previdência” é de grande relevância social, devendo o Estado exercer regulação e fiscalização mais extensas com fulcro de garantir o bem-estar e justiças sociais33. Nessa situação também se encontram outros setores: saúde, educação, e assistência social.

Conforme dispõe a Carta Magna em seu artigo 174, “Como agente normativo e regulador da atividade econômica, o Estado exercerá, na forma da lei, as funções de fiscalização, incentivo e planejamento, sendo este determinante para o setor público e indicativo para o setor privado. ” Dessa forma, o Estado se legitima a atuar no setor da previdência complementar por meio de atos do poder legislativo e executivo, representativos do ‘poder de polícia’ em sentido amplo.34

Noutro dispositivo do texto constitucional também é possível ratificar a possibilidade da interferência estatal sobre o setor da previdência complementar:

Art. 21. Compete à União:

VIII - administrar as reservas cambiais do País e fiscalizar as operações de natureza financeira, especialmente as de crédito, câmbio e capitalização, bem como as de seguros e de previdência privada; [GRIFOS NOSSOS]

O fato do dispositivo mencionar o termo “de natureza financeira” não exime as EFPC pelo fato delas, como dito anteriormente, não se enquadrarem no mercado como instituições financeiras. Uma vez que elas realizam operações financeiras, e isso basta.

Por outro lado, é imprescindível afirmar que a atuação estatal no segmento deverá ter limites, com vias de compatibilizar os princípios da seguridade social com a lógica inerente à atividade econômica desenvolvida pelas entidades fechadas de previdência complementar. Nesse sentido, deverá preservar: a autonomia do regime complementar em relação ao regime público de previdência social, o caráter contratual e facultativo, a segurança de sua estrutura econômico financeira e atuarial, levando sempre em conta que a atuação estatal não pode sufragar os valores e princípios atinentes ao exercício de quaisquer atividades econômico-privadas.

5. O órgão fiscalizador responsável pela fiscalização das EFPC

A Constituição Federal de 1988, estabeleceu no caput do artigo 20235 o que seria a previdência privada e suas características básicas, atribuindo índole constitucional à previdência complementar, dentro do título destinado à ordem social.

Conforme acentua Daniel Pulino, as Entidades Fechadas de Previdência Complementar são “pessoas jurídicas de natureza privada, cuidando-se, portanto, de entes particulares. Assim, ainda que sua constituição e funcionamento dependam de prévia e expressa autorização do órgão fiscalizador (...) e que sua atuação seja acentuadamente controlada pelo Poder Público, a entidade fechada de previdência complementar constitui pessoa jurídica de direito privado, submetida a disciplina legal de sua natureza. ” 36

No que tange à fiscalização é imprescindível que se relembre a diferença entre as EFPC patrocinadas e as EFPC instituídas. Nesse sentido, as patrocinadas são aquelas entidades criadas pelos empregadores, que injetam recursos ao fundo. A outra modalidade de EFPC é a instituída, que surge como uma forma de otimizar o vínculo associativo de determinado setor, essas entidades serão instituídas por entidades classistas ou associativas. O termo patrocinador é utilizado apenas quando o fundador da entidade for o empregador.

A nº LC 108/2001 é o diploma normativo responsável por dispor sobre “a relação entre a União, os Estados, o Distrito Federal e os Municípios, suas autarquias, fundações, sociedades de economia mista e outras entidades públicas e suas respectivas entidades fechadas de previdência complementar”.

O artigo 5º da LC nº 108/2001, indica que “É vedado à União, aos Estados, ao Distrito Federal e aos Municípios, suas autarquias, fundações, empresas públicas, sociedades de economia mista e outras entidades públicas o aporte de recursos a entidades de previdência privada de caráter complementar, salvo na condição de patrocinador. ”, disposição que repete ipisis literis o disposto no parágrafo 3º do artigo 202 da CF/88.

Nessa perspectiva tem-se que a pessoa jurídica de direito público apenas está autorizada a fazer repasse financeiro aos fundos de pensão se forem patrocinadores dos respectivos. A contrário senso, conclui-se que pessoas jurídicas de direito público que se encontrem na posição de instituidora dos planos de previdência não estão autorizadas a fazer o repasse.

5.1. Superintendência Nacional de Previdência Privada – PREVIC

Desde a nova redação do artigo 202 da Constituição Federal, conferida pela Emenda Constitucional nº 20/1998, previu em seu caput que o regime de previdência privada seria regulado por lei complementar. A vontade do constituído derivado foi alcançada com a promulgação da Lei Complementar nº 109/2001, cujo objeto era dispor sobre o Regime de Previdência Complementar e dar outras providências.

No que tange à atuação estatal no âmbito da previdência complementar dispôs o artigo 3º da Lei 109/2001:

Art. 3o A ação do Estado será exercida com o objetivo de:

I - formular a política de previdência complementar;

II - disciplinar, coordenar e supervisionar as atividades reguladas por esta Lei Complementar, compatibilizando-as com as políticas previdenciária e de desenvolvimento social e econômico-financeiro;

III - determinar padrões mínimos de segurança econômico-financeira e atuarial, com fins específicos de preservar a liquidez, a solvência e o equilíbrio dos planos de benefícios, isoladamente, e de cada entidade de previdência complementar, no conjunto de suas atividades;

IV - assegurar aos participantes e assistidos o pleno acesso às informações relativas à gestão de seus respectivos planos de benefícios;

V - fiscalizar as entidades de previdência complementar, suas operações e aplicar penalidades; e

VI - proteger os interesses dos participantes e assistidos dos planos de benefícios.

Para tanto, o respectivo diploma normativo previu a criação de um órgão fiscalizador para o setor, determinando em seu artigo 5º que “A normatização, coordenação, supervisão, fiscalização e controle das atividades das entidades de previdência complementar serão realizados por órgão ou órgãos regulador e fiscalizador, conforme disposto em lei, observado o disposto no inciso VI do art. 84 da Constituição Federal.37”

Com a publicação da Lei nº 12.154/09 :

Art. 1o Fica criada a Superintendência Nacional de Previdência Complementar - PREVIC, autarquia de natureza especial, dotada de autonomia administrativa e financeira e patrimônio próprio, vinculada ao Ministério da Previdência Social, com sede e foro no Distrito Federal e atuação em todo o território nacional.

Parágrafo único. A Previc atuará como entidade de fiscalização e de supervisão das atividades das entidades fechadas de previdência complementar e de execução das políticas para o regime de previdência complementar operado pelas entidades fechadas de previdência complementar, observadas as disposições constitucionais e legais aplicáveis. [GRIFOS NOSSOS]

Do próprio recorte normativo é possível extrair que a Previc é o órgão materialmente competente para exercer quaisquer tipos de fiscalização383940, uma vez que detém a expertise sobre o trabalho realizado no âmbito das EFPC.

A Previc é uma autarquia de natureza especial, dotada de autonomia administrativa e financeira, e vinculada ao Ministério da Prevdência Social, e será responsável por proceder a fiscalização das atividades das entidades fechadas de previdência complementar e de suas operações41. Ela também será responsável por apurar e julgar infrações e aplicar as penalidades cabíveis, entre outras atividades.

Conforme previsão da Lei 12.154/2009, tais atividades serão desenvolvidas pelos os Auditores-Fiscais da Receita Federal do Brasil – RFB, que executarão, em caráter privativo, os procedimentos de fiscalização das atividades e operações das entidades fechadas de previdência complementar, de competência da Previc, assim como das entidades e fundos dos regimes próprios de previdência social.42

Dessa forma, os Auditores Fiscais da RFB serão responsáveis por lavrar ou propor autos de infração, aplicar ou propor a aplicação de penalidade administrativa ao responsável por infração objeto de processo administrativo decorrente de ação fiscal, representação, denúncia ou outras situações previstas em lei.43

5.2. Tribunais de Contas: natureza jurídica e competência

O Tribunal de Contas da União (TCU), criado em 1890 por iniciativa de Rui Barbosa, na época Ministro da Fazenda, norteia-se, desde então, pelos princípios da ética, da efetividade, da independência, da justiça e do profissionalismo, e pela fiscalização, julgamento e vigilância da coisa pública44.

Os Tribunais de Contas, apesar de não submetidos hierarquicamente ao Poder Legislativo45 encontram-se vinculados a este, não praticam atividade legislativa e auxiliam no controle externo da administração pública, sobretudo o controle financeiro. Ou seja, suas atividades consistem eminentemente em atos de fiscalização e controle. E, não obstante a denominação “tribunal” que lhes é conferida, os TC não possuem jurisdição, logo, suas decisões não fazem coisa julgada.

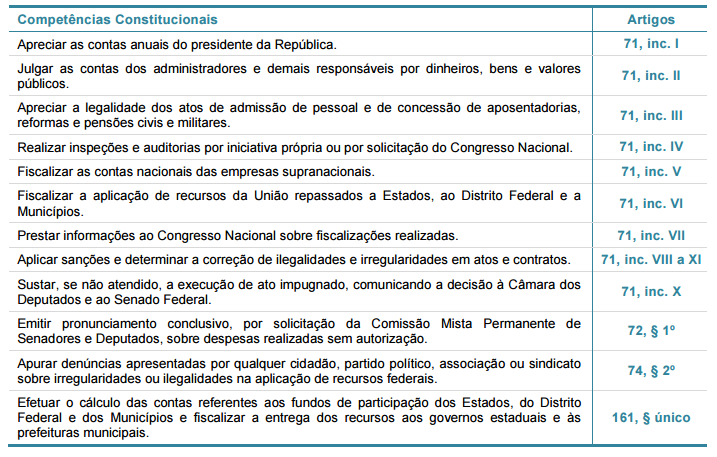

O controle exercido será sempre posterior ou concomitante sobre os administradores públicos, conforme as Competências do Tribunal de Contas da União constantes à Constituição Federal da República de 1988:

Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete:

I - apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento;

II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público;

III - apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório;

IV - realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II;

V - fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo;

VI - fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município;

VII - prestar as informações solicitadas pelo Congresso Nacional, por qualquer de suas Casas, ou por qualquer das respectivas Comissões, sobre a fiscalização contábil, financeira, orçamentária, operacional e patrimonial e sobre resultados de auditorias e inspeções realizadas;

VIII - aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário;

IX - assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade;

X - sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal;

XI - representar ao Poder competente sobre irregularidades ou abusos apurados.

§ 1º No caso de contrato, o ato de sustação será adotado diretamente pelo Congresso Nacional, que solicitará, de imediato, ao Poder Executivo as medidas cabíveis.

§ 2º Se o Congresso Nacional ou o Poder Executivo, no prazo de noventa dias, não efetivar as medidas previstas no parágrafo anterior, o Tribunal decidirá a respeito.

§ 3º As decisões do Tribunal de que resulte imputação de débito ou multa terão eficácia de título executivo.

§ 4º O Tribunal encaminhará ao Congresso Nacional, trimestral e anualmente, relatório de suas atividades. [GRIFOS NOSSOS].

Por força de determinação constitucional o modelo do tribunal de contas deverá ser observado no âmbito dos estados e municípios46, os quais deverão examinar as contas previamente ao julgamento pelo Poder Judiciário.

O Tribunal de Contas da União exerce diversas atividades no que tange ao controle externo, que se dividem em diferentes processos:

Fonte: BRASIL. TRIBUNAL DE CONTAS DA UNIÃO. Relatório anual de atividades (2010).

Esses processos se dividem em quatro grupos principais47 quanto às suas funções, quais sejam:

a. Registro: Contratação e Aposentadoria

b. Parecer: Contas do Governo

c. Julgamento: Contas dos administradores

d. Fiscalização: Atos e Contratos

O julgamento das contas dos administradores é uma das atividades mais antigas do TC, atividade consagrada pela Constituição Federal de 1988, que preceitua “prestará contas qualquer pessoa física ou jurídica, pública ou privada que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens ou valores públicos” 48.

Além disso, também se pode dizer que a aprovação e julgamento de contas de entidades dominam a estrutura organizacional no TCU, uma vez que são as tarefas mais desempenhadas pelo órgão. Nesse sentido, as demais atribuições como a elaboração de parecer prévio, realização de auditorias, e registro de admissão e aposentadorias de funcionários acabam por terem enfoque de controle reduzido49.

A definição imposta pela Carta Política alargou drasticamente a interpretação do elenco de entidades e pessoas obrigadas a prestarem contas sobre suas respectivas atividades. Essa nova ideia de accountability imposta responsabiliza todas as entidades e pessoas que participam do gerenciamento de recursos públicos50.

5.3. A atividade do Tribunal de Contas da União junto aos Fundos de Pensão

Os Fundos de Pensão são alvo de investidas dos Tribunais de Contas, tanto em âmbito federal quanto estadual, que visam a possibilidade de exercer fiscalização direta sobre eles. O que causa mais estranheza nisso é o fato do setor já suportar a fiscalização imposta pela Superintendência Nacional de Previdência Complementar - Previc.

As Entidades Fechadas de Previdência Complementar possuem natureza privada, e não se confundem com a pessoa jurídica do patrocinador ou instituidor nem mesmo quando estes forem pessoas de direito público.

Pois mesmo quando diante de uma EFPC patrocinada por uma pessoa de direito público, quando ocorre o repasse de verbas com o propósito de fomentar a formação de poupança previdenciária dos participantes, essa verba deixa de ser pública e passa a ser patrimônio particular dos participantes do fundo, e que está sobre guarda e administração de uma pessoa jurídica de direito privado.

Nesse sentido, é possível alegar a agressão aos princípios constitucionais que protegem a iniciativa privada, artigos 5º, II e 170 da CRFB/88, uma vez que a suposta prevalência do interesse público não pode ensejar a atuação ilimitada por parte dos tribunais de contas. Dessa forma, os tribunais de contas não podem exercer seu poder fiscalizatório ao abrigo da justificativa de gozarem de legitimidade sempre que houver hipóteses de operações que gerem ou possam gerar prejuízos ao erário51. Pois, por meio desse raciocínio poder-se-ia concluir que quaisquer atividades, públicas ou privadas, poderiam suportar a fiscalização dos tribunais.

Nesse ponto, é preciso relembrar passagem anterior do texto para trazer a diferença entre as entidades patrocinadas e as instituídas. As patrocinadas são aquelas entidades criadas pelos empregadores, que injetam recursos ao fundo. A outra modalidade de EFPC é a instituída, que surge como uma forma de otimizar o vínculo associativo de determinado setor, essas entidades serão instituídas por entidades classistas ou associativas. O termo patrocinador é utilizado apenas quando o fundador da entidade for o empregador, nessa modalidade a entidade recebe o repasse de verbas do patrocinador, seja ele pessoa jurídica de direito público ou privado. Já as entidades instituídas, dada sua natureza, não recebem repasses financeiros; sendo elas instituídas por pessoas de direito público ou privado, terão como fonte exclusiva de recursos as contribuições vertidas pelos participantes.

Previstas as duas hipóteses de fiscalização, a especializada pela Previc, e a geral pelos Tribunais de Contas, pode-se levar também em conta que a atuação dos tribunais onerar demasiadamente a máquina pública, e implicar em conflito de competência entre dois órgãos públicos de fiscalização, tumultuando o exercício das atividades dos fundos de pensão, que ficam vulneráveis a suportar as duas fiscalizações. Todavia, é preciso lembrar que os Tribunais de Contas são órgãos de Controle externo em prol da sociedade, e, então de certa maneira são responsáveis por gerência tudo aquilo que envolve dinheiro público, sobretudo quando houver alto risco de mal-uso desse dinheiro.

Havendo argumentos pertinentes tanto pela possibilidade de fiscalização dos tribunais de contas sobre os fundos de pensão patrocinados e também pela não possibilidade de fiscalização, resta sobrepesar os argumentos e encontrar uma saída para o problema que melhor se adeque aos interesses da sociedade e da Constituição Federal de 1988. De forma que se pode afirmar que, haja vista as disposições legais em favor do exercício de fiscalização privativo da Superintendência Nacional de Previdência Complementar, os tribunais de contas também devem ser legitimados quando houver repasse de verbas públicas envolvido, ou seja, no caso dos fundos de pensão patrocinados por pessoas jurídicas de direito público.

No entanto, a injustificada atuação dos TC é latente quando se trata na possibilidade deles atuarem no âmbito dos Fundos de Pensão instituídos. Uma vez que a EFPC pode também ser instituída por pessoas de direito público, ainda que não recebam repasse de verbas do instituidor. Se assim o fizessem, a atuação dos Tribunais de Contas não encontraria qualquer fundamento jurídico e respaldo, restando totalmente em desacordo com a autonomia privada e princípios que a regem, quais sejam, os estampados no artigos 5º, II e 170 da CRFB/88.

6. Conclusão

Conforme foi apontado ao longo do presente trabalho, a previdência complementar é uma previdência prevista constitucionalmente, cuja finalidade é a promoção e gerência de planos de benefícios primordialmente52 de aposentadoria, visando complementar a atividade da Previdência Social, a previdência oficial do país.

A importância do setor se dá pelo fato das entidades de previdência complementar se ocuparem de proteger situações de necessidade social complementares às protegidas pela previdência social. Vez que a previdência complementar não substitui a previdência social, que é pública e vincula toda classe trabalhadora, e nem mesmo é sua concorrente. A previdência complementar é facultativa, obriga-se a ela quem assim desejar, visando com o objetivo de assegurar maior tranquilidade após a vida laborativa.

Relembra-se que a previdência complementar poderá ser operada por entidades abertas ou fechadas, sendo estas últimas o objeto do presente estudo. As entidades fechadas de previdência complementar – EFPC, poderão ser subdivididas ainda em patrocinadas e instituídas. As patrocinadas são aquelas entidades criadas pelos empregadores, que injetam recursos ao fundo. Já as instituídas, surgem como uma forma de otimizar o vínculo associativo de determinado setor, essas entidades serão instituídas por entidades classistas ou associativas.

Nesse contexto, o trabalho cuidou de explorar a possibilidade de fiscalização das entidades fechadas de previdência complementar pelos Tribunais de Contas, levando-se em conta a existência uma autarquia federal vinculada ao Ministério da Previdência Social, legalmente responsável pelo exercício da fiscalização das atividades desenvolvidas pelo setor, a Superintendência Nacional de Previdência Complementar – Previc.

Foi comprovada a capacidade técnica e a legitimidade jurídica para o exercício da fiscalização pela Previc, tanto das EFPC patrocinadas quanto das EFPC instituídas.

Levando-se em conta que as entidades patrocinadas são aquelas criadas pelos empregadores, responsáveis por injetar recursos ao fundo; e que modalidade de entidades instituídas, são aquelas que surgem como uma forma de otimizar o vínculo associativo ou classista de determinado setor, onde não há qualquer repasse de verbas pelo instituidor, é possível extrair algumas deduções.

Sendo patrocinadas, as EFPC poderão ser patrocinadas por pessoas de direito público ou privado; e quando patrocinadas por pessoas de direito privado, não há que se cogitar da possibilidade de fiscalização pelos tribunais de contas. Porém, quando se trata de uma entidade patrocinada por pessoa de direito público, ocorre o repasse de verbas públicas, o que levanta a possibilidade do exercício de fiscalização pelos Tribunais de Contas. Um exemplo de EFPC patrocinada é a PETROS (Fundação Petrobras de Seguridade Social), cujo patrocinador é a Petrobras.

Dessa forma, não obstante a Previc mantenha sua legitimidade para o exercício da fiscalização, os Tribunais de Contas deverão ser legitimados concorrentes, pois por mais que não haja legislação expressa nesse sentido, é o entendimento mais adequado que se pode alcançar por meio da exegese constitucional.

Contudo, esse é o único caso em que se pode concordar com a atividade dos Tribunais de Contas junto aos Fundos de Pensão, qual seja: sobre entidades patrocinadas por pessoas de direito público. Por óbvio o tribunal de contas não poderá fiscalizar as atividades de um fundo patrocinado por uma empresa privada. Também não poderá exercer seu poder de polícia sobre entidades instituídas, seja ela instituída por pessoa de direito público ou privado.

Ou seja, mesmo que a entidade fechada de previdência complementar seja instituída por uma pessoa de Direito Público, como é o caso das OABPrev53, por exemplo, a fiscalização pelos tribunais de contas não se justifica, uma vez que não há comunicação financeiro-contábil entre instituidor e fundo de pensão.

Ratifica-se então a possibilidade de fiscalização pelos Tribunais de Contas exclusivamente sobre as Entidades Fechadas de Previdência Complementar Patrocinadas por pessoas de direito público.

7. Referências Bibliográficas

BRASIL, Constituição da República Federativa do Brasil. Diário Oficial da União, Brasília, 05 de outubro de 1988.

BRASIL, Lei Complementar nº 108, de 21 de maio de 2001. Diário Oficial da União, Brasília, 30 de maio de 2001.

BRASIL, Lei Complementar nº 109, de 21 de maio de 2001. Diário Oficial da União, Brasília, 30 de maio de 2001.

BRASIL, Lei nº 12.154, de 23 de dezembro de 2009. Diário Oficial da União, Brasília, 23 de dezembro de 2009.

CARVALHO FILHO, J. dos S. Manual de Direito Administrativo. 12ª Edição. Rio de Janeiro: Lumen Juris, 2005. 1086 p.

Como criar um fundo de pensão a partir do vínculo associativo. 1ª Edição. São Paulo: ABRAPP/ICSS/SINDAPP, 2003. 76 p.

Dicionário de previdência complementar/CEJUPREV. 2ª Edição. São Paulo: CEJUPREV, 2015. 167 p.

Como criar um fundo de pensão a partir do vínculo associativo. 1ª Edição. São Paulo: ABRAPP/ICSS/SINDAPP, 2003. 76 p.

IBRAHIM, F. Z., Curso de Direito Previdenciário. 15ª Edição. Niterói: Impetus, 2010. 939 p.

FOLLADOR, R.; ANZOLIN, R. P., Previdência Complementar: Um plano solidário sem risco para o patrocinador. 1ª Edição. São Paulo: ABRAPP/ICSS/SINDAPP, 2008. 144 p.

PAULO, V.; ALEXANDRINO, M., Direito Administrativo Descomplicado, 19ª Edição. Rio de Janeiro: Forense, 2011. 996 p.

PULINO, D., A atuação estatal na regulação e fiscalização das entidades fechadas de previdência complementar. In: REIS, A. (Org.). Fundos de Pensão: Aspectos Jurídicos Fundamentais. São Paulo: ABRAPP/ICSS/SINDAPP, 2009. 240 p.

Previdência Complementar: Cartilha do Participante. Ministério da Previdência Social, Secretaria de Previdência Complementar. Brasília: MPS, SPC, 2008. 52 p.

REIS, A., Curso Básico de Previdência Complementar. 1ª Edição. São Paulo: Revista dos Tribunais, 2014. 158 p.

______. A natureza jurídica das entidades fechadas de previdência complementar. In: REIS, A. (Org.). Fundos de Pensão: Aspectos Jurídicos Fundamentais. São Paulo: ABRAPP/ICSS/SINDAPP, 2009. 240 p.

SILVA, D. da., Fundos de Pensão e ABRAPP: histórias de lutas e vitórias: a construção da previdência complementar no Brasil. 1ª Edição. São Paulo: ABRAPP – Associação Brasileira das Entidades Fechadas de Previdência Complementar, 2014. 188p.

SPECK, B. W., Inovação e rotina no Tribunal de Contas da União: O papel da instituição de controle financeiro no sistema político-administrativo do Brasil. 1ª Edição. São Paulo: Fundação Konrad Adenauer, 2000. 226p.

1 Reis, ADACIR, pág. 15.

2 Ibrahim, FÁBIO, pág. 3.

3 Ibrahim, FÁBIO, pág. 29.

4 Pulino, Daniel, pág. 25.

5 Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a:

I - cobertura dos eventos de doença, invalidez, morte e idade avançada;

II - proteção à maternidade, especialmente à gestante;

III - proteção ao trabalhador em situação de desemprego involuntário;

IV - salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda;

V - pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes, observado o disposto no § 2º.

6 Ibrahim, FÁBIO, pág. 31.

7 Ibrahim, FÁBIO, pág. 32.

8 Para o ano de 2015, o teto do salário-de-contribuição e do salário-de-benefício passa de R$ 4.390,24 para R$ 4.663,75, conforme dispõe a Portaria Interministerial nº 13, de 9 de Janeiro de 2015

9 Pulino, Daniel, pág. 25.

10 Ibrahim, FÁBIO, pág. 35.

11 Paulino, Daniel, pág. 26.

12 Ibrahim, FÁBIO, pág. 800.

13 LC 109/2009 - Art. 2o O regime de previdência complementar é operado por entidades de previdência complementar que têm por objetivo principal instituir e executar planos de benefícios de caráter previdenciário, na forma desta Lei Complementar.

14 A regulação das Sociedades Anônimas é regida pela Lei nº 6.404/76.

15 Não há impedimento expresso para que as EAPC atuem sem finalidade lucrativa, nesse sentido o enunciado nº 185 do Centro de Estudos Judiciários do Conselho da Justiça Federal dispôs: a disciplina dos seguros do Código Civil e as normas da previdência privada que impõe a contratação, exclusivamente, por meio de entidades legalmente autorizadas não impedem a formação de grupos restritos de ajuda mútua, caracterizados pela autogestão.

16 Reis, ADACIR, pág. 20.

17 Art. 31, parágrafo único, LC 109/2001.

18 Art. 72. Compete privativamente ao órgão regulador e fiscalizador das entidades fechadas zelar pelas sociedades civis e fundações, como definido no art. 31 desta Lei Complementar, não se aplicando a estas o disposto nos arts. 26 e 30 do Código Civil e 1.200 a 1.204 do Código de Processo Civil e demais disposições em contrário.

19 A Lei Complementar 109/01 é bem clara em conferir o caráter previdenciário aos planos de previdência complementar, e assim dispõe: Art. 2º O regime de previdência complementar é operado por entidades de previdência complementar que têm por objetivo principal instituir e executar planos de benefícios de caráter previdenciário, na forma desta Lei Complementar.

20 Vide: RE 586453/SE

21 LC 109/2001, art. 34, I, ‘b’.

22 A expressão patrocinadora deriva do inglês sponsor.

23 Art. 61, p.1º, Dec. 4.942/2003

24 Art. 265, Código Civil/2002. A solidariedade não se presume; resulta da lei ou da vontade das partes.

25 Art. 31, p. 2º LC 109/2001.

26 vide resolução nº 12/2002 CGPC.

27 Art. 41, p. 2º, LC 109/2001.

28 Art. 173, CF/88: Ressalvados os casos previstos nesta Constituição, a exploração direta de atividade econômica pelo Estado só será permitida quando necessária aos imperativos da segurança nacional ou a relevante interesse coletivo, conforme definidos em lei.

29 Art. 175. Incumbe ao Poder Público, na forma da lei, diretamente ou sob regime de concessão ou permissão, sempre através de licitação, a prestação de serviços públicos.

30 Pupilo, Daniel, Pág. 28.

31 Pupilo, Daniel, Pág. 30.

32 Pupilo, Daniel, Pág. 31.

33 Art. 193, CF/88: A ordem social tem como base o primado do trabalho, e como objetivo o bem-estar e a justiça sociais.

34 Pulino, Daniel, pág. 33.

35 Art. 202. O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, será facultativo, baseado na constituição de reservas que garantam o benefício contratado, e regulado por lei complementar. (Redação dada pela Emenda Constitucional nº 20, de 1998)

36 Daniel, Pulino. Previdência Complementar: natureza jurídico-constitucional e seu desenvolvimento pelas entidades fechadas. Conceito Editorial. São Paulo 2011, pág. 225.

37 Art. 84. Compete privativamente ao Presidente da República:

(...)

VI – dispor, mediante decreto, sobre: (Redação dada pela Emenda Constitucional nº 32, de 2001)

a) organização e funcionamento da administração federal, quando não implicar aumento de despesa nem criação ou extinção de órgãos públicos; (Incluída pela Emenda Constitucional nº 32, de 2001)

b) extinção de funções ou cargos públicos, quando vagos; (Incluída pela Emenda Constitucional nº 32, de 2001)

38 Art. 24, LC nº108/2001- A fiscalização e controle dos planos de benefícios e das entidades fechadas de previdência complementar de que trata esta Lei Complementar competem ao órgão regulador e fiscalizador das entidades fechadas de previdência complementar.

39 Art. 41, LC nº109/2001 - No desempenho das atividades de fiscalização das entidades de previdência complementar, os servidores do órgão regulador e fiscalizador terão livre acesso às respectivas entidades, delas podendo requisitar e apreender livros, notas técnicas e quaisquer documentos, caracterizando-se embaraço à fiscalização, sujeito às penalidades previstas em lei, qualquer dificuldade oposta à consecução desse objetivo.

40 Art. 74, LC nº109/2001 - Até que seja publicada a lei de que trata o art. 5o desta Lei Complementar, as funções do órgão regulador e do órgão fiscalizador serão exercidas pelo Ministério da Previdência e Assistência Social, por intermédio, respectivamente, do Conselho de Gestão da Previdência Complementar (CGPC) e da Secretaria de Previdência Complementar (SPC), relativamente às entidades fechadas, e pelo Ministério da Fazenda, por intermédio do Conselho Nacional de Seguros Privados (CNSP) e da Superintendência de Seguros Privados (SUSEP), em relação, respectivamente, à regulação e fiscalização das entidades abertas.

41 Artigo 2º, Lei nº 12.154/2009.

42 Artigo 60, parágrafo 3º, Lei nº 12.154/2009.

43 Artigo 60, parágrafo 4º, Lei 12.154/2009.

44 TCU, RELATÓRIO ANUAL DE ATIVIDADES – 2010.

45 “ Cabe enfatizar, neste ponto, uma vez mais, na linha da jurisprudência do Supremo Tribunal Federal ' considerado o teor da Emenda Constitucional estadual 40/2009 -, que inexiste qualquer vínculo de subordinação institucional dos Tribunais de Contas ao respectivo Poder Legislativo, eis que esses órgãos que auxiliam o Congresso Nacional, as Assembléias Legislativas, a Câmara Legislativa do Distrito Federal e as Câmaras Municipais possuem, por expressa outorga constitucional, autonomia que lhes assegura o autogoverno, dispondo, ainda, os membros que os integram, de prerrogativas próprias, como os predicamentos inerentes à magistratura. Revela-se inteiramente falsa e completamente destituída de fundamento constitucional a idéia, de todo equivocada, de que os Tribunais de Contas seriam meros órgãos auxiliares do Poder Legislativo. Na realidade, os Tribunais de Contas ostentam posição eminente na estrutura constitucional brasileira, não se achando subordinados, por qualquer vínculo de ordem hierárquica, ao Poder Legislativo, de que não são órgãos delegatários nem organismos de mero assessoramento técnico, como o reconhecem autorizadíssimos doutrinadores” (in ADI 4190 RJ, Relator Min. Celso de Mello, 01.07.2009)

46 Art. 75, CF/88 - As normas estabelecidas nesta seção aplicam-se, no que couber, à organização, composição e fiscalização dos Tribunais de Contas dos Estados e do Distrito Federal, bem como dos Tribunais e Conselhos de Contas dos Municípios.

47 SPECK, Bruno Wilhelm, 2000, pág. 83.

48 Art. 70, CF/88.

49 SPECK, Bruno Wilhelm, 2000, pág. 91.

50 SPECK, Bruno Wilhelm, 2000, pág. 84.

51 2.O Tribunal, quando for o caso de sua atuação fiscalizatória de primeira ou segunda ordem, sobretudo nas hipóteses de operações que gerem ou possam gerar prejuízos ao erário, verificará o cumprimento dos dispositivos das Constituição Federal, das Leis Complementares nºs 108/2001 e 109/2001, bem como as regulações expedidas pelo Conselho Nacional de Previdência Complementar, pelo Conselho Monetário Nacional entre outras leis e normas infralegais, mediante a utilização dos procedimentos previstos em sua lei orgânica, em seu regimento interno, em suas resoluções administrativas, instruções e decisões normativas, a exemplo de tomadas de contas especiais, inspeções, auditorias, acompanhamentos, monitoramentos, relatórios de gestão etc. (TC 012.517/2012-7)[grifos nossos]

52 Foi utilizado o termo ‘primordialmente’ pois as entidades de previdência complementar, fechadas ou abertas, podem oferecer outros benefícios além da aposentadoria, como pensão por morte e invalidez.

53 OABPrev é o fundo de pensão instituído pela Ordem dos Advogados das correspondentes Seccionais e pela Caixa de Assistência dos Advogados.

Publicado por: PAULA LORENZONI

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.