Sumário

1. RESUMO

A gestão de custos de estoques nas empresas é de suma importância para o desempenho financeiro da organização. Essa pesquisa teve como objetivo definir estratégias econômicas financeiras para gestão de custos no gerenciamento de estoques em uma empresa privada de grande porte. De acordo alguns autores da gestão de custos de materiais os custos são identificados na colocação de pedidos de materiais, aquisição de materiais, recebimento, armazenamento, saída, produção e venda. Demonstra os sistemas de gerenciamento de estoques capazes de permitir eficiência na gestão dos custos, com planejamento e identificação dos geradores de custos e classificação da importância dos ativos em estoques conforme o grau de valor e consumo por meio da curva ABC, custeio ABC, Supply Chain Management e Lean stock.

Palavras-chaves: Gestão de Custo de Estoques. Curva ABC. Custeio ABC. Supply Chain Management. Estratégias de estoques. Lean Accounting.

2. INTRODUÇÃO

Durante o desenvolvimento do curso de Pós graduação em Finanças Corporativas foi notório que o profissional de finanças corporativas tem um campo profissional abrangente na qual pode atuar, como demonstrado principalmente, pelas disciplinas: Gestão Tributária; Controladoria; Governança Corporativa; Controle Interno e Compliance; Orçamento Empresarial e Fluxo de Caixa; Análise da Viabilidade Econômica e Financeira de Projetos; Matemática Financeira; Planejamento Estratégico; Sistemas de Informações Gerenciais; Finanças Corporativas e Gestão Estratégica de Custo. Contudo, esse trabalho limita-se a gestão estratégica de custo econômicos financeiros no gerenciamento de custos de estoques.

Ter saldos suficientes e continuamente de materiais em cada período do processo produtivo durante as atividades de uma empresa ou indústria é fundamental para que a organização empresarial não tenha dificuldades por faltas de mantimentos essenciais para o desenvolvimento de sua função e atividade corporativa. Entretanto, diminuir os custos financeiros é essencial em qualquer empresa e setor comercial para manter-se constantemente no mercado, cumprir as obrigações dos passivos relacionados às suas despesas, criar fundos financeiros, reservas de capital e legal. Esses são uns dos inúmeros motivos pelos quais as corporações devem formular e elaborar estratégias econômicas financeiras de custos em sua gestão de estoques.

As empresas para desempenhar seu papel comercial e social e alcançar seus objetivos necessitam obter recursos materiais para a elaboração de determinadas atividades pertencentes as suas responsabilidades gerais, administrativa, financeira, econômica, contábil fiscal, tributária, produtiva, comercial e humanas.

Portanto, a gestão de estoques de materiais deve objetivar além de manter continuamente os saldos em estoques, à capacidade econômica e financeira da empresa, para que possa se sustentar sem dificuldades de recursos necessários ao desenvolvimento de suas atividades mercantis. Para isso, as empresas e industrias muitas vezes necessitam planejar e traçar estratégias que permitam alcançar esses objetivos que lhes permitirão ser bem mais sucedidas.

Não existe uma formula ou padrão para criar uma organização bem sucedida e de alto desempenho. Não receita para o bolo. O processo de planejamento estratégico é o que vai conduzi-la no desenvolvimento e formulação de estratégias que assegurem sua evolução continuada e sustentável. (CHIAVENATO, 2009, p. 4)

É sabido que a palavra estratégia se originou do grego antigo. Conforme nos explica Chiavenato em sua obra evolução do pensamento estratégico de 2009 “O termo estratégia- do grego estrátegos- deriva de sua palavra grega stratos (exército) e ago (liderar, guiar, mudar de direção - em grego arcaico)”. (CHIAVENATO, 2009, p. 5). Os soldados da Grécia antiga já realizavam estratégias para vencer inimigos e alcançar vitórias.

Nos dias de hoje o termo estratégias é utilizado nos mais diversos contextos sociais, inclusivo no contexto empresarial, significando habilidade de traçar planos para as tomadas de decisões na gestão corporativa e empresarial e para obter sempre os melhores resultados nos alcances dos objetivos.

Contextualizando-se com os objetivos do tema desse trabalho, pode-se afirmar, que estratégia são as tomadas de decisões que se devem realizar para o alcance eficiente da gestão econômica financeira dos custos no controle de saldos de estoques de materiais corporativos.

Para compreender e realizar uma eficiente gestão econômica financeira de estoque é fundamental o profissional entender a definição de estoques. Conforme Moreira

Estoques são definidos como quaisquer quantidades de bens físicos que sejam conservados, de forma improdutiva, por algum intervalo de tempo; constituem estoques tanto os produtos acabados que aguardam venda ou despacho, como matérias-primas e componentes que aguardam utilização na produção. (MOREIRA 2015, p. 447).

Entretanto, manter saldos de materiais em estoques com economia financeira é um grande desafio para qualquer empresa que deseja continuar sustentável no mercado.

Todas as atividades empresariais demandam recursos de materiais para a sua realização. Materiais administrativos como: computadores, atas, internet, canetas, papel ofício, materiais de manutenção dos equipamentos e máquinas, materiais de produção.

A falta desses materiais em qualquer organização pode atrapalhar e impedir a empresa de desenvolver suas atividades e com isso acarretar prejuízos financeiros, patrimoniais e afetar a qualidade das atividades industriais, produtiva e sua credibilidade. Sendo assim, gerenciar econômica e financeiramente os saldos necessários de materiais é importante para evitar transtornos e prejuízos financeiros, principalmente, para a própria corporação.

O planejamento estratégico econômico elaborado com o objetivo de gerenciar os estoques de materiais considerando minimizar e combater gastos desnecessários durante o processo de aquisição e gestão de materiais é fundamental para o desempenho das finanças da empresa. Diante disso, são vários os desafios que as empresas industriais tem que lidar para não deixar faltar saldos em estoques: evitar adquirir produtos com preços alto de fornecedores e que não atendam as especificações necessárias, precaver-se contra a falta de materiais no mercado e principalmente evitar falta de recursos financeiros e de capital.

Esse trabalho científico se estrutura com os seguintes tópicos: introdução com apresentação do tema e assuntos principais que são desenvolvidos neste trabalho. Tema apresentando o tema principal. Delimitação do tema definindo geograficamente onde essa pesquisa será realizada como estudo de caso. Problematização onde levanta-se a questão base do problema a ser estudado. Justificativa apresentando as razões importantes para o desenvolvimento dessa pesquisa. Objetivos definindo quais objetivos que se pretendem alcançar com essa pesquisa. Revisão de literatura onde são apresentados os principais autores que fundamentam esse trabalho. E por fim, os procedimentos metodológicos onde é demonstrado os procedimentos realizados para desenvolver esse artigo.

3. TEMA

Estratégias econômicas financeiras para manter saldos suficientes de materiais em estoques na empresa com economia de custos financeiros.

3.0.1. Delimitação do tema

A pesquisa é delimitada geograficamente. O âmbito do estudo de caso será a empresa y, idealizada, sediada no estado da Bahia, na cidade de Camaçari.

3.1. PROBLEMATIZAÇÃO

Quais as razões e dificuldades para se manter o saldo necessário de materiais em estoques na empresa y com economia financeira?

3.2. JUSTIFICATIVA

Definir os custos de saldos de estoques necessário para o desenvolvimento das atividades de qualquer empresa é fundamental para o seu sucesso e continuidade no mercado e coopera para uma eficiente gestão dos recursos econômicos e financeiros corporativos. Por isso, essa pesquisa científica é importante para esclarecer quais estratégias de custos de estoques podem ser formuladas e realizadas para manter os saldos de materiais necessários com economia financeira e quais as dificuldades que impedem o cumprimento desse objetivo. Esses esclarecimentos são essenciais para criar planos estratégicos que definam os critérios e as ações necessárias para o cumprimento uma eficiente gestão econômica financeira dos custos de compras, recebimento e no controle e armazenamento de materiais.

3.3. OBJETIVOS

Os objetivos desse trabalho são identificar e analisar as estratégias de gestão de custos econômicos e financeiros para se manter os estoques de materiais com economia na obtenção e gerenciamento de recursos e as causas que dificultam na manutenção e continuidade dos estoques, definir um plano estratégico para o seu cumprimento.

3.4. Objetivo geral

Identificar estratégias econômicas financeiras para se manter os saldos de materiais em estoques com economia de custos evitando gastos desnecessários.

3.4.1. Objetivos específicos

- Identificar as necessidades de economia financeira na gestão de materiais;

- Descrever os critérios de definição de saldos suficientes de materiais;

- Identificar se há causas que dificultam manter os saldos suficientes em estoque evitando perdas financeiras;

- descrever o plano estratégico para manter os saldos em estoque com gestão de custos sem prejudicar a continuidade das atividades.

4. GESTÃO DE SALDOS DE MATERIAIS EM ESTOQUE

4.1. REFERENCIAL TEÓRICO

O presente referencial teórico apresenta conceitos, argumentações e ideias de autores referentes á temática abordada sobre estratégias no contexto geral e específico relacionado à gestão econômica financeira e à gestão e controle de custos de ativos em estoques. Quanto ao conceito econômico, Lobosco (2014) esclarece bem que:

Podemos explicar o que é Economia analisando o significado do verbo ‘economizar’ ou da expressão ‘fazer economia’. Economizar significa evitar gastar inutilmente e guardar para futuras necessidades; sempre procuramos economizar o nosso dinheiro, reservando uma parte para uma situação de emergência. (LOBOSCO, 2014, p. 8).

Apesar dos grandes avanços nos últimos anos na teoria de planejamento estratégico, assim como na área de finanças empresariais, ainda hoje estas duas vertentes de conhecimento têm trilhado caminhos paralelos. Existem diversos estrategistas que, galgados nas mais modernas concepções sobre o papel e o processo estratégico, continuam ignorando a importância das análises econômicas e financeiras na formulação e implementação de estratégias. (CRUZ et al; 2008, p. 4).

No trabalho de pesquisa científica citado acima publicado em 2008 no XXVIII encontro nacional de engenharia de produção na cidade do Rio de Janeiro, os autores defendem a necessidade de que na formulação e elaboração de planos estratégicos considerem-se as análises econômicas e de finanças da corporação, para melhor formular e implementar as estratégias corporativas. “[...] a estratégia se configura, então, como o manuseio e a alocação de recursos para a obtenção de retornos superiores.” (SAMBIASE et al, 2017, p. 19).

Conforme a ideia do o porquê o planejamento estratégico é necessário para os autores Santos, Lourenço e Silva percebe-se alguns dos motivos e vantagens descritos:

Com o planejamento estratégico os problemas podem ser evitados antes de ocorrer. As empresas se sentem mais seguras e preparadas para enfrentar os desafios, ao contrário das empresas que não se propõe a arriscar, conhecer e utilizar um planejamento estratégico correndo sério risco de insucesso (SANTOS et al., 2009).

Compreende-se que uma das finalidades principais do planejamento estratégico é evitar problemas antes que eles ocorram. Isso, permite aos gestores se sentirem mais seguros e preparados para enfrentar os desafios e maior chances de obter sucesso.

Em concordância com a afirmação das autoras Póvoa e Chaves (2014) observa-se que:

“A gestão de materiais vem ganhando cada vez mais espaço nas discussões do meio acadêmico e corporativo. Isso acontece, devido ao fato de que esta operação absorve parte significativa do orçamento de qualquer organização.”

De acordo alguns autores existem diversas ferramentas que são utilizadas para obter uma análise bem apurada de custos. Como a curva ABC, sistema de custeio ABC, Lean. Accounting (Contabilidade Enxuta) e Supply Chain Management.

Conforme Borges e outros autores é necessário um gerenciamento de controle de custos na gestão de estoques que possibilite diminuição de custos mantendo os estoques dentro dos níveis de segurança para atender as necessidades corporativas.

Borges et al. (2010) “Um bom gerenciamento de estoques ajuda na redução dos valores monetários envolvidos, de forma a mantê-los os mais baixos possíveis, mas dentro dos níveis de segurança e dos volumes para o atendimento da demanda.”

O gerenciamento de estoque surge com a necessidade de controlar tudo que entra através da compra de produtos de diversos segmentos, visto que o mesmo sairá através de venda direta para o consumidor, portanto, neste período esses materiais que ficam nos depósitos ou no ambiente produtivo são considerados como estoque. (MARTELE; DANDARO, 2015, p. 172).

De acordo, Martele; Dandaro, (2015, p. 172) A necessidade da empresa em controlar o fluxo de períodos de cada materiais dentro dos armazéns fez surgir o gerenciamento de estoque. Assim, o gerenciamento de estoque possibilita gerir os materiais e controlar sua periodicidade, quantidade e reposição.

“Um dos principais motivos para se ter um bom planejamento e controle de estoques é o grande impacto financeiro que é possível alcançar através do aumento da eficácia e eficiência das operações da Organização.” (BORGES et al; 2010).

As estratégias econômicas financeira de gestão de custos atreladas ao controle de estoque de materiais objetiva impactar positivamente as finanças da empresa.

O controle de estoque como objetivo primário visa dar ao gestor total conhecimento de todas as etapas do processo de estocagem, desde o planejamento de compras até o consumo do estoque pela produção, de forma a otimizar o investimento em estoque, aumentando o uso dos meios internos da empresa e diminuindo as necessidades de capital investido e os tempos de setup de produção, bem como evitando falta de matéria-prima. (BORGES et al; 2010).

Conforme Slack et al (2009, apud Póvoa e Chaves, 2014), os custos se dividem-se em:

Custo de colocação de pedido: refere-se aos custos que ocorrem toda vez que um pedido é colocado para reabastecer o estoque.

Custos de desconto de preços: Quando fornecedores oferecem descontos para compras de grande quantidade ou impõem custos extras para pequenos pedidos.

Custo de falta de estoque: Erro nas quantidades de pedido podem gerar a falta de estoque, traz custos que poderiam ser evitados pela empresa e prejuízos na realização de um novo pedido e principalmente pela falha no fornecimento aos seus consumidores. Se os consumidores forem externos, poderão trocar de fornecedor; se internos, a falta de estoque pode levar a tempo ocioso no processo seguinte, ineficiências e, eventualmente, outra vez consumidores externos insatisfeitos.

Custo de capital de giro: Refere-se ao intervalo de tempo entre pagar os fornecedores e receber dos clientes. Durante esse tempo, a empresa tem que ter fundos para manter os estoques. Podem acarretar custos com os juros que são pagos aos bancos por empréstimos, ou custos de oportunidade de não investir em outros lugares.

Custo de armazenagem: A armazenagem física dos bens gera custos de “locação, iluminação e climatização do armazém, juntamente com seguro.”

Custos de obsolescência: os itens estocados podem permanecerem por longos tempos armazenados, incorrendo-se” o risco de que esses itens possam se tornar obsoletos, ou deteriorar-se, juntamente com a perda por danificação.” Slack et al (2009, apud Póvoa e Chaves, 2014).

Em consonância com as ideias dos autores apresentados a gestão estratégicas financeiras de custos de estoques de materiais devem considerar as diversas situações que que podem gerar custos desnecessários que se apresentam no processo de aquisição e armazenagem de materiais. Percebendo os riscos de aumento de gastos se não tomadas atitudes preventivas e estratégicas que possam evitar gastos que posam ser evitados mantendo a eficiência na cadeia de suprimentos e ressuprimentos. Assim como, eficiência nos processos logísticos de recebimentos e liberação de materiais.

5. PROCEDIMENTOS METODOLÓGICOS

A pesquisa realizada foi um estudo de caso, tendo como característica o método qualitativo, bibliográfico e documental.

Silveira e Córdova explicam que:

A pesquisa qualitativa não se preocupa com representatividade numérica, mas, sim, com o aprofundamento da compreensão de um grupo social, de uma organização, etc. Os pesquisadores que adotam a abordagem qualitativa opõem-se ao pressuposto que defende um modelo único de pesquisa para todas as ciências[...] (SIVEIRA; CÓRDOVA, 2009, p. 31).

E ainda Freitas e outros argumenta que:

[...] usando dados qualitativos, opiniões mais abertas, espontâneas ou mesmo – e porque não principalmente – aquelas coletadas de forma indireta (como a do setor de pós-venda ou de atendimento ao cliente), pode-se ter a chance de identificar ou antecipar oportunidades e problemas de forma bem mais pontual, precisa e com um custo operacional bem menor [...] (FREITAS; MUNIZ; MOSCAROLA, 2004, p. 2).

De acordo Severino a pesquisa bibliográfica é realizada com base em:

[...] registro disponível, decorrente de pesquisas anteriores, em documentos impressos, como livros, artigos, teses etc. Utilizam-se dados de categorias teóricas já trabalhadas por outros pesquisadores e devidamente registrados. Os textos tornam-se fontes dos temas a serem pesquisados. O pesquisador trabalha a partir de contribuições dos autores dos estudos analíticos constantes dos textos. (SEVERINO, 2007, p. 122).

Ludke e André (1986, p. 17), conceituam a pesquisa estudo de caso afirmando que:

[...] é sempre bem delimitado, devendo ter seus contornos claramente definidos no desenrolar do estudo. O caso pode ser similar a outros, mas é ao mesmo tempo distinto, pois tem um interesse próprio, singular. O interesse, portanto, incide naquilo que ele tem de único, de particular, mesmo que posteriormente venham a ficar evidentes certas semelhanças com outros casos ou situações.

A pesquisa documental utiliza-se de documentos constituídos de informações pertinentes ao seu objeto de estudo, independentemente, do suporte utilizado para registrar seus dados. Podendo ser documentos em suporte de papiro, pergaminho, papel, em sistemas computacionais, suportes de armazenamento de memória digital e web.

O desenvolvimento da pesquisa documental segue os mesmos passos da pesquisa bibliográfica. Apenas há que se considerar que o primeiro passo consiste na exploração das fontes documentais, que são em grande número. Existem, de um lado, os documentos de primeira mão, que não receberam qualquer tratamento analítico, tais como: documentos oficiais, reportagens de jornal, cartas, contratos, diários, filmes, fotografias, gravações etc. De outro lado, existem os documentos de segunda mão, que de alguma forma já foram analisados, tais como: relatórios de pesquisa, relatórios de empresas, tabelas estatísticas etc. (GIL, 2008, p. 51)

A população pesquisada nesse estudo de caso foi o ambiente industrial do ramo químico no estado Bahia e sua a amostragem foi a organização industrial na cidade de Camaçari na qual realizou-se o presente estudo.

Os instrumentos de coleta de dados foram as bibliografias de livros, artigos científicos e trabalhos acadêmico disponíveis em bancos de dados na web e instrumentos de entrevistas como questionários realizados com os profissionais responsáveis pelos estoques de materiais da empresa e os arquivos de trabalhos com resultados já realizados pelos profissionais da referida organização.

5.1. COLETA DE DADOS

A tabela abaixo apresenta os instrumentos de coleta de dados:

Quadro 1- Instrumento de coleta de dados

|

Instrumento de coleta de dados |

Universo pesquisado |

Finalidade do Instrumento |

|

Entrevista |

Colaboradores dos setores de suprimentos e compras. 1 pessoa de compras 3 pessoas de suprimentos |

A entrevista teve a finalidade de identificar as estratégias econômicas financeiras empregadas na gestão de saldos suficientes de estoques. Identificar quais as causas que trariam ou trazem gastos desnecessários na aquisição, reposição e controle de saldos de segurança e as estratégias adotadas para evitar danos financeiros no gerenciamento de estoque. |

|

Documentos |

Documentos pesquisados (manuais, relatórios, documentos, artigos eletrônicos, livros, etc). |

Pretende-se alcançar com os documentos informações referentes às razões e às estratégias para manter os saldos de segurança em estoque. |

|

Dados

Arquivados |

Documentos on-line, inventários, artigos digitais, procedimentos de compras, sistema de controle de estoque). |

Pretende alcançar evidencias dos métodos de controle de estoque de segurança com o uso dos dados arquivados |

Fonte: CAVALCANTI e MOREIRA (2008)

6. TIPOS DE ESTOQUE DE MATERIAIS

Os estoques de materiais podem ser classificados conforme o seu contexto empresarial e industrial em relação a utilidade, natureza e finalidade do material.

Estoque de Materiais Administrativos

Os estoques de materiais administrativos compõem-se de materiais necessários as atividades administrativas como papel ofício, cartuchos de Impressoras, canetas, clipes, grampos, cd/dvd dentre outros como caixas arquivos e classificadores.

Estoque de Materiais de Manutenção

Os estoques de materiais de manutenção devem atendem as necessidades de consertos e subsistências dos equipamentos e máquinas. Seus armazenamentos devem ser separados dos estoques de matérias primas e insumos.

Estoques de Matérias Primas e Insumos

Os estoques de insumos e matérias primas são necessários a produção de produtos. Devem ser estocados em lugares de armazenamentos que se adequem a todas exigências legais de segurança e qualidade.

Estoques de Materiais Perigosos

Produtos que possam colocar em risco a saúde das pessoas e ao meio ambiente devem seguir todas as orientações de armazenamento dos agentes reguladores para evitar danos sociais e ambientais e empresarial.

6.1. SISTEMAS DE GERENCIAMENTO DE CUSTOS DE ESTOQUES

Os sistemas de gerenciamento de custos de estoque são fundamentais para o controle, análise e tomadas de decisões por parte dos gestores e proporciona uma excelente gestão dos recursos corporativos em um mundo cada vez mais competitivo e globalizado. Onde o desenvolvimento das tecnologias de informações e comunicação e os sistemas de gerenciamento tem ganhado um papel extremamente importante em permitir rapidez em produção e processamento de grande quantidade de dados e informações necessárias às análises de desempenho da gestão de custos de estoques corporativos.

6.1.1. Curva ABC

O sistema ABC ou curva ABC foi criado pelo economista italiano Vilfredo Pareto. O desenvolvimento das teorias aplicadas nesse sistema tem sido utilizado nos mais diversos campos do conhecido para identificação e solução de problemas. É possível gerir com eficiência os estoques de produtos e materiais, investigando problemas relacionados aos produtos, fornecedores e as tarefas através do sistema ABC.

As ferramentas de análise pela curva ABC devem permitir identificar os estoques de maior valor e qual a porcentagem de consumo dos materiais e produtos. Também é possível classificá-los conforme ao seu grau de importância em relação ao valor dos itens.

De acordo Kiremire, (2011, p. 1, tradução nossa) “O "Princípio de Pareto", ou mais comumente "a regra 80/20" é uma relação que descreve causalidade e resultados. Ele afirma que cerca de 80% da produção é um produto direto de resultado de cerca de 20% da entrada. “

Martins (2005) esclarece que as letras ABC representam a importância de valor dos materiais ou produtos, por isso são classificados, respectivamente, como grau alto, intermediário e baixo.

TABELA 1 GRAU DE IMPORTÂNCIA DOS ITENS ABC

|

Limite |

Categoria |

Percentual |

Quantidade |

Valor |

Total |

|

|

15 |

C |

50,0% |

5,0 |

55,0 |

11.655,00 |

|

|

750 |

B |

30,0% |

2,5 |

1.600,0 |

11.600,00 |

|

|

10000 |

A |

20,0% |

1,0 |

10.000,0 |

10.000,00 |

|

|

|

|

|

|

|

|

|

|

Estoque |

Custo UN |

Quantidade |

Separação |

%valor |

%Acum |

Grau |

|

Administrativo |

40,0 |

3 |

1 |

0,0034 |

0 |

C |

|

Manutenção |

750,0 |

2 |

2 |

0,0644 |

0 |

B |

|

Insumo |

10.000,0 |

1 |

3 |

0,8580 |

0 |

A |

|

Matéria Prima |

850,0 |

1 |

4 |

0,0729 |

0 |

B |

|

Outros |

15,0 |

3 |

5 |

0,0013 |

0 |

C |

Fonte: Criação nossa (2021)

A tabela acima demonstra a classificação dos estoques conforme o custo dos materiais com relação a um item aleatório dentre os tipos de estoque. O item de estoque de insumo estar classificado no grupo A, nesse grupo estão os itens de maior valor unitário e representam 20% da quantidade total do estoque geral. Já o item na tabela do estoque de manutenção e matéria prima estão no grupo B e representam cerca de 30% de todo estoque. Enquanto, o item do estoque administrativo representa 50% do saldo de estoque total, sendo o de menor custo por item e classificado no grupo C.

Conforme Nogueira pode-se realiza o cálculo de consumo médio mensal (CMM) por meio da curva ABC. Com esse cálculo pode-se encontrar outros indicadores importantes para o controle dos ativos, como por exemplo, perceber o tempo médio do ciclo de entrada e saída dos materiais, observar sazonalidades em um determinado período.

Encontra-se o consumo médio em um período 12 meses calculando a razão entre o total do consumo de cada produto durante os meses pelo total de meses da seguinte maneira:

Consumo Médio

CMM= soma do item consumido (12 meses)

12

Obtendo o resultado do cálculo de consumo médio mensal pode-se verificar em quais meses ocorreram custos e demandas muito acima da média e identificar as causas para traçar estratégias de diminuição de custos e observar se são recorrentes nos anos, analisar os níveis de estoques da empresa e o necessário para o período e verificar com antecedência a disponibilidade dos fornecedores em atenderem à demanda.

Estoque médio

Dias (2005, p. 59), explica que “o estoque médio é o nível de estoque em torno do qual as operações de compra e consumo se realizaram”. Umas das formas de calcular o estoque médio (EM) é somando o estoque inicial com o estoque final e dividir por 2, conforme:

EM= estoque inicial + estoque final

2

De acordo Muniz, em “um conjunto de N valores, representado X:{ x1+x2+x3+x4}, usualmente representado pela soma” dos elementos de X ou dos itens do período sobre o número de período, por exemplo:

FIGURA 1- ESTOQUE MÉDIO

Fonte: MUNIZ, (s/d, p. 271)

Estoque médio mensal

EMM= total de item (12 meses)

12

Outros cálculos importantes no gerenciamento de ativos da conta estoquem são giro anual de estoque em quantidade, giro de estoque em custos, giro de estoque em número de dias, cobertura de estoque. Esses índices podem ajudar no planejamento e controle de nivelamento dos ativos.

Cálculo da rotatividade de estoque:

- Giro de estoque de produtos acabados

De acordo Martins e Campos et al (2003, p. 159), “o giro de estoques mede quantas vezes, por unidade de tempo, o estoque se renovou ou girou”, ou seja, para calcular o giro de estoque (GE) de produtos acabados pode-se dividir o total de vendas no ano pela média anual de estoque:

GE= total unidades vendidas

estoque médio

- Custo médio

Francischini e Gurgel (2002), explicam que para encontrar o custo médio simplesmente divide-se o valor financeiro do custo total em estoque pela quantidade total dos itens em estoque.

Custo médio= valor total em estoque

quantidade em estoque

- Giro financeiro com estoque

O cálculo de giro financeiro de estoque permite ao gestor ter uma previsão do capital necessário por ano para compras dos produtos e materiais. Para tanto, pode-se dividir o total de custos de materiais investidos no ano pela média de custo financeiro do estoque médio. Como se segue abaixo:

GF= valor financeiro total investido anualmente

valor médio financeiro investido anual

- Cobertura de estoque

A cobertura de estoque (CE) ou tempo de reposição (TR) em dias permite anteceder quanto tempo em dias o material permanece em estoque e por quanto tempo pode suprir as necessidades. Com isso, pode-se traçar estratégias de gestão de custo, evitando superlotação ou falta de materiais e insumos em estoque.

CE= estoque médio

consumo médio

- Estoque mínimo

Para calcular o estoque mínimo necessário deve-se identificar o consumo médio diário exigido e dividir pelo tempo de reposição.

Estoque Mínimo= consumo médio diário

tempo de reposição

- Estoque máximo

O estoque máximo pode ser calculado considerando o estoque mínimo mais o lote de reposição. O lote de reposição é a média de consumo pela frequência em que os materiais são comprados.

Estoque máximo= estoque mínimo + lote de reposição

Lote de reposição= média de consumo

frequência de compra

Frequência média de compra= média de compra no período

6.1.2. Custeio ABC

Para Nakagawa (2001, p. 29, apud SINISGALLI et al, 2009, p. 334) “o ABC é um método de análise de custos, que busca rastrear os gastos de uma empresa para analisar e monitorar as diversas rotas de consumo de recursos.”

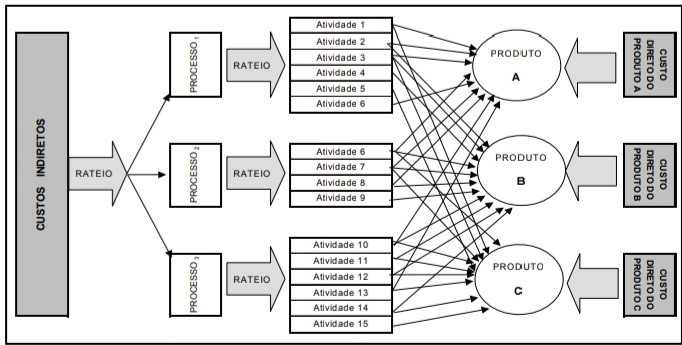

FIGURA 1- ESQUEMA DE CUSTEIO ABC PARA 3 PROCESSOS, 15 ATIVIDADES E 3 PRODUTOS.

Fonte: Ademir Clement (2004, p. 67)

“O ABC tem o seu foco nas atividades e não nos produtos, o que ajuda a evitar as distorções nas informações do custo do produto, que surgem quando da utilização do custeio tradicional, e proporciona uma informação de custo mais precisa.” (SINISGALLI et al, 2009, p. 334).

6.1.3. Lean accounting

Lean Accounting é o mesmo que Contabilidade Enxuta foi originado e aperfeiçoado do Sistema Toyota de Produção de 1950 que objetivava produção em massa com total economia.

Após o sucesso irrefutável da Toyota e a evidenciação dos benefícios do STP, foi criado, então, o termo lean entre os pesquisadores da área (ou enxuto, traduzindo ao português), para identificar toda a filosofia e os princípios que alicerçam este novo sistema de gestão, que passou a ser nomeado de Lean Production, em português produção enxuta. (COSTA, 2019, p. 12).

Com a finalidade de redução dos custos e diminuir os desperdícios principalmente em estoques acumulados, atrasos de produção e tempo ocioso a gestão Lean:

[...] busca possibilitar que o sistema produtivo apresente elevados padrões de qualidade e responda de forma flexível e rápida às flutuações de mercado, de modo mais alinhado ao valor enxergado pelo cliente. Ele propõe, dentre outros fatores, a possibilidade de elevação dos lucros de uma organização por meio da redução dos custos e mitigação de desperdícios, tais como estoque acumulado, atrasos de produção e tempo ocioso. (COSTA, 2019, p. 12).

6.1.4. Supply Chain Management (SCM, Gestão de cadeia de suprimento)

A gestão de cadeia de suprimentos SCM busca gerir e minimizar os custos de maneira ampla em todas as etapas da cadeia de suprimentos, desde a relação com os fornecedores, armazenamento e distribuição de materiais. Ressalva-se que o sistema SCM mesmo minimizando os custos dentro da cadeia de abastecimento procura manter o valor de qualidade do produto a custos mínimo.

Para surtir efeito o sistema de SCM deve considerar a elaboração do ciclo de estoques, inventário de estoques de segurança e inventário de estoque sazonal.

6.1.5. Documentos estratégicos de controle de estoques

Quantos aos documentos da pesquisa e que auxiliam na realização de análises para tomadas de decisões na gestão de estoques destacam-se: FEI (Fichas de especificações de Insumos e Matérias Primas), FIFO (First In, First Out) conhecido como o PEPS (Primeiro que Entra, Primeiro a Sair), RIM (Requisição de Materiais), Sistemas informatizados de Pedido de Compras e de registro de cotações de materiais por fornecedores, registro de cadastro de fornecedores, registro de não conformidades de materiais, procedimento de recebimento, procedimento de compras e aquisição, registro de ocorrências, procedimento de armazenamento de materiais e produtos, registro de validade, registro de monitoramento de ambiente e registro de identificação de materiais e produtos.

As indústrias químicas e alimentícias devem elaborar alguns documentos pertinentes aos produtos. A FEI deve conter dados e informações importantes com exigência legal sobre o material ou produto acerca da sua composição físico químico e grau de risco. Essas informações ajudam na classificação do tipo de estoque e identificar a maneira adequada de armazenamento e controle de temperatura e umidade do ambiente de armazém. Para tanto deve-se consultar os órgãos reguladores da atividade de produção, movimentação e armazenamento desses produtos.

O FIFO pode ser desenvolvido em formato de formulário ou sistema com a finalidade de registrar a ordem de chegada e de saída dos materiais, assim como quantidade movimentada. Deve conter principalmente a quantidade e data de chegada e saída, o código do produto e a quantidade disponível em estoque.

7. ESTRATÉGIAS DE CUSTOS DE ESTOQUES NA EMPRESA PESQUISADA

A empresa na qual foi desenvolvida essa pesquisa respondeu quais as técnicas são utilizadas na gestão de estoque quanto as estratégias utilizadas para manter saldos em estoques de maneira eficiente e evitar gastos desnecessários com o gerenciamento de materiais. As perguntas foram do tipo abertas permitindo que os entrevistados respondessem de maneira que lhes conviessem, conforme se segue as perguntas sequenciadas da primeira a décima:

Perguntas e respostas:

1º- Considera que a empresa tem um gerenciamento que contribui para diminuir os custos com a gestão de estoque de materiais?

Resposta: Sim. Esse é um problema complexo que se exige prática e bastante esforços de todos envolvidos para que de fato as decisões tomadas durante esse processo evitem gastos necessários e não ao contrário.

2º- Realiza controle da sua periodicidade, quantidade e reposição?

Resposta: Sim.

Essa questão sobre a periodicidade, quantidade e reposição é muito importante. Porque determinados materiais tem validade para manter a sua qualidade, por isso observar os prazos de validade e garantias dos materiais são necessários para o controle de estoque e evitar perdas pela sua não observação. Principalmente, quando a empresa utiliza o método de controle estoque Primeiro que Entra Primeiro de Sai (PEPS) deve-se atentar a ordem de chegada dos materiais e a ordem de liberação dos materiais pautados na definição de que o primeiro material que entra no estoque deve ser o primeiro a sair.

A quantidade de materiais necessários em estoque é essencial para evitar faltas de recursos necessários a continuidade das atividades industriais e comerciais, sejam elas produtivas ou administrativas, todas necessitam de materiais ao seu tempo oportuno para que as atividades não parem e tragam prejuízos pela falta de entradas de recursos provenientes a essas atividades. Por isso, ter atualizado as quantidades de materiais em estoques é de extrema importância para saber o momento necessário de reposição e aquisição de materiais, evitando consequências negativas economicamente e financeiramente pela falta de reposição.

3º- Quais estratégias de gestão de custo de colocação de pedido?

A gestão de custo de colocação de pedido tem por finalidade evitar eventuais geração de custos desnecessários na colocação de pedidos de compras de materiais. Observar as descrições e especificações dos produtos requeridos pelos departamentos, verificando se estão claras as informações e autorizados para realizar as devidas cotações. Somente realizar as compras após aprovados pelos chefes responsáveis e com a certeza de que os materiais atendem as necessidades de qualidade e finalidade, evitando compras de produtos errados.

4º- Como é realizado gestão de custos de desconto de preços?

Resposta: É feito no mínimo três cotações e escolhida a com preço mais baixo para os produtos e materiais com a mesma qualidade e referência, além disso é solicitado desconto ao fornecedor. Deve ter condições para faturar com prazo de pagamento no mínimo superior aos prazos de entradas de receitas.

É sabido que no mercado existem produtos e materiais com as mesmas especificações, em que, muitas vezes tem grande diferença no preço do material e custos de entrega e instalação quando necessários.

A gestão de custos de desconto de preços proporciona ganhos econômicos para a empresa por realizar mais de uma cotação do mesmo produto e materiais para evitar gastos com produtos superfaturados. Assim, a empresa pode se beneficiar financeiramente. Por muito mais que obter descontos em aquisição de compras devido a grande quantidade do pedido, mas por além disso, realizar várias cotações para saber qual o preço de fato de mercado e quais as melhores vantagens de prazos de pagamentos e custos de entregas.

5º- É importante fundos financeiros para manter os estoques?

Resposta: Sim

Os fundos financeiros proporcionam reservas de capital e de investimentos para que a empresa possa fazer uso em momento de dificuldade e falta de caixa.

6º- Existe gestão de custo de armazenagem?

Resposta: Sim, a gestão de custo de armazenagem contribui para a eficiência dos custos durante as realizações de armazenagens dos materiais. Armazenando o estoque necessário de segurança.

7º- Existe gestão de custos associados à armazenagem física dos bens locação, iluminação e climatização do armazém, juntamente com seguro?

Resposta: em parte sim.

8º- Existe gestão de custos de obsolescência de materiais em estoque?

Resposta: Sim, o controle de obsolescência de materiais evita minimizar despesas desnecessários ao prevenir os gastos dos materiais com manutenção.

9º- Existe uma política de pedidos que envolvem a solicitação de quantidades?

Resposta: Sim

As quantidades de compras são determinadas com base nas necessidades dos materiais dentro de um determinado período. Definido pelos chefes dos departamentos com o financeiro.

Existem produtos que as quantidades são determinadas observando-se os estoques mínimos e máximos. Outros são determinados conforme surgem as necessidades eventuais e não recorrentes, mas importante para a conclusão de algum projeto ou investimento.

Além dessas nove perguntas foi questionado uma décima pergunta para que respondessem os casos que poderiam prejudicar econômica e financeiramente a empresa trazendo gastos com despesas desnecessárias no gerenciamento dos custos de gestão de estoques, conforme se segue:

10º- Quais as causas que trariam ou trazem gastos desnecessários na aquisição, reposição e controle de saldos de segurança caso a empresa não adotasse estratégias preventivas e quais as estratégias adotadas para evitar danos financeiros no gerenciamento de estoque?

Resposta:

Nos processos de solicitação de pedidos e aquisições de materiais os erros referentes às especificações de materiais e a não descrição completa das especificações e finalidade do material , a não realização de mais de duas cotações com fornecedores diferentes dos mesmos materiais, a não observação dos prazos de validade de certos produtos especiais em estoques e o não controle da ordem das entradas e saídas de produtos são alguns dos motivos que acarretam danos materiais econômicos e financeiros para a corporação, porque aumentarem os gastos e despesas desnecessárias, trazendo prejuízos ou diminuição na lucratividade.

Quanto as estratégias para evitar esses danos financeiros na gestão de estoques deve-se observar os procedimentos e normalização quanto aos procedimentos de compras, recebimento, armazenamento, controle, liberação e reposição de materiais.

Utilizar-se dos sistemas para aprovação de colocação de pedidos para cotação e compras. Realizar corretamente as descrições e especificações dos materiais para cotação. Realizar no mínimo três cotações de fornecedores diferentes para a compra dos mesmos produtos, essa atividade tem sido umas das principais na gestão de custos de estoques, evitando saídas altamente desnecessárias e danosas de receitas em compras de materiais com preços justos e com descontos, evitando as armadilhas de comprar materiais com preços acima do praticado no mercado.

Conferir os produtos nos recebimentos e na liberação quanto às descrições, se atendem ao solicitado. Registrar as datas de entrada e as ordens de saída dos materiais quando estes forem controlados pelos métodos de controle “primeiro que entra é primeiro que sai”. Observar diariamente os ambientes de armazenamento verificando se há riscos aparentes que cause danos aos estoques e solicitar aos responsáveis a imediata solução do problema. A gestão econômica financeira de estoques devem abranger todos os níveis de atividades que se relacionam com os materiais, sejam materiais do planejamento de produção (PCP), sejam materiais administrativos ou de manutenção.

8. ANÁLISE DOS RESULTADOS

Sendo assim, ao analisar os dados e informações obtidos por meio dessa pesquisa pode-se definir algumas estratégias econômicas financeiras para gestão de custos de estoques, como: implementação e utilização de sistemas com aplicação de cálculos da curva ABC para gerenciamento e controle dos custos e estoques e/ou sistema de custeio ABC; sistema de gestão Supply Chain Management, elaboração de documentos de padronização de estratégias de controle de custo e de colocação de pedidos; estratégias de descontos de preços, estratégias de custos de recebimento e armazenamento de estoques; estratégias de custos de cotação e estratégias de custos de aquisição; estratégias de custos de reposição de estoques.

Como demonstrado pela empresa em questão e pelos autores que fundamentaram esse trabalho a gestão de estoque traz benefícios econômicos e financeiros para as instituições ao procurar economizar e operacionalizar os recursos materiais, os espaços de armazenagem, assim como buscar melhores oportunidades de preços com os fornecedores.

Contudo, diante das observações sugere-se que a empresa pesquisada possa realizar uma análise e avaliação dos métodos de gestão de custos de estoques e dos instrumentos de sistemas de gerenciamento de estoques para verificar se atendem aos objetivos estratégicos da organização e se novos métodos de gestão de custos são mais vantajosos por proporcionarem melhores eficiências e eficácia na minimização dos custos na Governança de Estoques.

9. CONSIDERAÇÕES FINAIS

Elaborar estratégias econômicas financeiras corporativas de gestão de estoques é de suma importância para qualquer organização que deseja se manter sustentável no atual mercado cada vez mais competitivo, preços desonestos e desleal, visto que, as estratégias objetivam minimizar custos e gastos desnecessários no gerenciamento de estoques de materiais. Pois possibilitar a empresa evitar danos financeiros ao comprar de fornecedores confiáveis produtos a preços justo e não superfaturados, obtendo descontos e vantagens financeiras ao controlar as reposições de estoques, observando e escolhendo as melhores cotações de mercado.

Outra observação considerável é que as estratégias econômicas financeira de gestão de estoques ao levar em consideração as circunstancias do ambiente interno da organização relacionadas diretamente com os estoques consegue definir eficientes estratégias para aquisição, armazenamento, liberação e reposição de materiais em estoques com menores custos possíveis mantendo a qualidade dos materiais e evitando aumento de gastos financeiros, possivelmente, evitáveis.

Os profissionais da gestão de estoque para ter uma visão condizente com a realidade da necessidade da organização em relação aos estoques devem ter uma relação interpessoal com todos os setores e departamentos da empresa, obtendo deles informações quanto a necessidade de cada material e elaborar e definir com o apoio dos gestores as quantidades de estoques mínimos e máximos e as necessidades e critérios de reposições. Deve-se conhecer os ambientes de armazenagem, possibilitar que os níveis de estoques sejam atualizados automaticamente e a sua capacidade de armazenamento. Assim, poderá traçar estratégias de gestão de custos de colocação de pedidos, de descontos de preços, de falta de materiais, de armazenamento e de obsolescência.

Percebe-se que a gestão econômica e financeira na manutenção de estoques de materiais e produtos é importante para a empresa pesquisada, pois das nove perguntas pertinentes a gestão estratégica econômicas financeiras de custos no gerenciamento de saldos de estoques, as nove foram positivas quanto à prática de controle dos saldos em estoques alinhado a gestão de custos financeiros, representando 99,99% do total das nove estratégias elaboradas.

Os custos das atividades são as causas que absorvem todo o orçamento, pois estar atrelado as atividades que requerem a aquisição de qualquer recurso pela empresa. Qualquer compra mal feita ou que realize gastos que poderiam ser evitados ou economizados podem acarretar em grandes prejuízos econômicos e financeiros, além de dificultar o mantimento de estoques de materiais. Por isso, ao realizar a gestão econômica financeira de estoque é necessário definir os custos de aquisição de materiais e escolher a melhor cotação levando em consideração as especificações dos materiais, qualidade e custos.

Portanto, a gestão dos custos de saldos de estoques suficientes alinhados aos conceitos econômicos e financeiros são essenciais para a saúde financeira das empresas de qualquer ramo e seguimento de mercado.

10. REFERÊNCIAS

BORGES, T. C; BORGES, E. C; CAMPOS, M. S. Implantação de um sistema para o controle de estoques em uma gráfica/editora de uma universidade. Revista Eletrônica Produção & Engenharia, v. 3, n. 1, p. 236-247, Jul./Dez. 2010.

Disponível em:< http://www.revistaproducaoengenharia.org/arearestrita/arquivos_internos/artigos/03__Formatacao_COD_205.pdf> Acesso em 19 mai 2021.

CHIAVENATO, I. Evolução do pensamento estratégico: a origem e evolução do pensamento estratégico. Disponível em:< https://www.ets.ufpb.br/pdf/2013/2%20S1%20Gestao%20Estrategica%20-%20IFES/04%20CHIAVENATO_Planejamento%20estrategico.pdf> Acesso em 10 de mai de 2021.

COSTA, V. Análise do impacto dos sistemas de custeio no processo decisório. 2019 Dissertação (Mestrado em Contabilidade) -Faculdade de Ciências Contábeis, Universidade Federal da Bahia, Salvador. Disponível em: <https://repositorio.ufba.br/ri/bitstream/ri/30500/1/Dissert_VicenteCosta_Analise-do-Impacto-dos-Sistemas-de-Custeio_UFBA_2019.pdf> Acesso em 22 mai. 2021.

CRUZ, A. P; DACOL, S; REBELO, L. Gestão estratégica e gestão financeira em uma empresa do pólo industrial de manaus: Análise da articulação entre o sistema financeiro corporativo e a administração do negócio. In: ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO, 28°, 2008, Rio de Janeiro. Disponível em: <http://www.abepro.org.br/biblioteca/enegep2008_tn_sto_075_530_11354.pdf> Acesso em 19 mai 2021.

DANDARO, F; MARTELLO, F. L. Revista Gestão Industrial, Curitiba, v. 11, n. 2, p.170-185, 2015. Planejamento e controle de estoque nas organizações. Disponível em: <https://periodicos.utfpr.edu.br/revistagi/article/view/2733> Acesso em: 20 dez de 2020.

DIAS, Marco Aurélio P. Administração de materiais: princípios, conceitos e gestão. 5. ed. São Paulo: Atlas, 2005.

FRANCISCHINI, P. G; GURGEL, F. A. Administração de materiais e do patrimônio. São Paulo: Pioneira Thomson Learning, 2002.

FREITAS, R; CARPES A.M. et al. A gestão de estoque nas organizações: uma análise crítica entre a iniciativa pública e a privada. Revista de Gestão do Unilasalle, Canoas, v. 9, n. 1, 2020. Disponível em: <https://revistas.unilasalle.edu.br/index.php/desenvolve/article/download/5663/pdf> Acesso em 20 fev 2021.

FREITAS, H.; JANISSEK, R.; MOSCAROLA, J. Análise qualitativa em formulário interativo: rumo a um modelo cibernético conjugando análises léxica e de conteúdo. CIBRAPEQ-Congresso Internacional de Pesquisa Qualitativa, 24 a 27 de março, Taubaté/SP, 2004. Poster e Workshop. 16 p.. Disponível em: http://www.ufrgs.br/gianti/files/artigos/2004/2004_156_CIBRAPEQ.pdf Acesso em 23 mai 2021.

GIL, A. C. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2008.

KIREMIRE, Ankunda . The Application of the Pareto Principle in Software Engineering. Louisiana Tech University. Disponível em: http://www2.latech.edu/~box/ase/papers2011/Ankunda_termpaper.PDF> Acesso em 20 mai 2021.

LUDKE, M; ANDRÉ, M. E. D. A. Pesquisa em educação: abordagens qualitativas. São Paulo: Pedagógica e Universitária, 1986. 99p.

MOREIRA, D. Administração da produção e operações. São Paulo: Pioneira Thomson Learning, 2004.

MUNIZ, S.R. Introdução à análise estatística de medidas. USP. S/D. Disponível em:<https://edisciplinas.usp.br/pluginfile.php/169799/mod_resource/content/0/Introducao_Estatistica__plc0016_14.pdf> Acesso em 28 mai 2021.

PÓVOA, B. B; CHAVES, G. de L. D. Revista Gestão Industrial, v. 10, n. 3, 2014. Ponto de ressuprimento para materiais com demanda sazonal e aleatória: o caso de uma empresa de grande porte. Disponível em: <https://periodicos.utfpr.edu.br/revistagi/article/view/1853/1868> Acesso em 21 dez de 2020.

SANTOS, C. O. S.; LOURENÇO, D. M.; SILVA, T. F. Planejamento estratégico empresarial. Planejamento Estratégico Empresarial, v. 16, p. 1-5, 2009.

SAMBIASE, M; KLEMENT, C; BARBOSA, C. Gestão Estratégica: sustentabilidade e desenvolvimento empresarial. Ed. Mackenzie, São Paulo, 2017, p 1-124.

SEVERINO, A. J. Metodologia do Trabalho Científico. São Paulo: Cortez, 2007.

SILVEIRA, D. F; CÓRDOVA, F. P. Métodos de Pesquisa. 2009. Universidade Aberta do Brasil – UAB/UFRGS. 120p. Porto Alegre. Disponível em:<http://www.ufrgs.br/cursopgdr/downloadsSerie/derad005.pdf> Acesso em 23 mai 2021.

SINISGALLI, E. S. L.; URBINA, L. M. S.; ALVES, J. M. O custeio ABC e a contabilidade de ganhos na definição do mix de produção de uma metalúrgica. Produção, v. 19, n. 2, p. 332-344, 2009. Disponível em:<https://www.scielo.br/pdf/prod/v19n2/v19n2a09.pdf> Acesso em 22 mai 2021.