Sumário

1. INTRODUÇÃO

O presente trabalho tem por base o estudo da influência da Progressividade do Imposto sobre Herança e doação (ITCMD), na medida em que o nível de sua progressividade impactaria a distribuição de renda, a perpetuação da riqueza e a concretude de direitos fundamentais, tendo em vista que sua principal ofensa seria ao princípio da Isonomia.

O Brasil ostenta uma das maiores desigualdades sociais do mundo, conforme pode-se depreender das estatísticas de recente levantamento da Organização para Cooperação e Desenvolvimento Econômico (OCDE)[1]. Muito dessa desigualdade se deve à política fiscal injusta da qual a parcela mais pobre e vulnerável da sociedade arca com a maior parte do custeio dos serviços básicos, comparada proporcionalmente à classe mais abastada conforme relatório da OCDE. Esse desequilíbrio social perpetua-se na sociedade desde os tempos mais remotos do Brasil colônia, cujas famílias mais ricas transferem e mantém o patrimônio ao longo das gerações.

Essas distorções ferem frontalmente o princípio da igualdade, conforme disposto no artigo 5°, da Constituição Federal (CF), caput, além de dificultar a promoção efetiva de diversos outros direitos fundamentais e políticas públicas.

No mundo acadêmico, vê-se que a literatura ainda é muito escassa sobre o assunto. Poucos autores se debruçaram a escrever sobre a importância de uma arrecadação mais progressiva e isonômica, principalmente no que se referem a tributação da herança.

Para o presente trabalho que pretende discorrer sobre o arranjo tributário sobre herança e doação, a pesquisa bibliográfica deve compor seu substrato, sem, no entanto, deixar de tecer considerações e opiniões sobre o que seria uma tributação mais equânime, imprimindo assim um caráter mais qualitativo à pesquisa. Além disso, a busca de documentos e jurisprudências sobre o tema será também de grande importância, principalmente através da grande rede, e do aproveitamento das aulas de metodologia, cujo feedback contribui para aclarar o desenvolvimento da pesquisa.

O texto, através do método hipotético-dedutivo, busca explicar o sistema de regras que rege a cobrança do ITCMD e refletir sobre uma forma de cobrança mais progressiva e isonômica mediante a análise de exemplos, entrevistas com pessoas e levantamento bibliográfico.

Na primeira parte, O ITCMD, será visto a competência tributária para cobrança do referido imposto, a fixação de suas alíquotas pelo Senado Federal, fator gerador, base de cálculo, contribuintes, lançamento, assim como uma visão geral do tributo.

Na segunda parte do trabalho serão estudados os princípios e subprincípios mais diretamente relacionados à tributação da herança, e sua importância na busca de uma política social mais justa.

Na terceira parte serão examinados os dados referentes à tributação sobre herança e doação no mundo, principalmente nos países mais desenvolvidos, os quais possuem um histórico de informações fiscais mais bem documentados, utilizando-se para isso precipuamente do estudo comparado realizado pelo autor Pedro Humberto de Carvalho Jr., em seu artigo O imposto sobre Herança e Doações[2].

Na quarta parte do trabalho o estudo será voltado à situação do Brasil, esmiuçando-se seus dados históricos, estatísticas e gráficos relacionados a sua tributação e política fiscal, principalmente no que concerne ao ITCMD; e, ainda, retomando-se o capítulo anterior, comparar a experiência das políticas fiscais dos diversos países em relação ao Brasil.

Na quinta parte, pretende-se mostrar e discutir as recentes decisões sobre o assunto, e indicar e discorrer sobre os possíveis caminhos que tornem a política fiscal mais justa.

Esse trabalho acadêmico tem o intuito de mostrar que uma sociedade menos desigual é possível, adotando-se políticas fiscais em que os encargos pesem para cada cidadão na medida de sua renda e patrimônio. No entanto, longe de sugerir que uma boa política fiscal seja a solução de todas as nossas mazelas, até porque o problema da desigualdade parece longe de se esgotar apenas na política tributária. Diversos outros fatores parecem influir nessa conjuntura de desigualdade que, contudo, não cabe falar aqui devido a fuga do objeto de estudo.

2. O ITCMD

O ITCMD – imposto sobre transmissão causa mortis e doação - é um imposto de competência estadual, previsto no art.155, I, CF, como pode se ver a seguir:

“Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I – transmissão causa mortis e doação, de quaisquer bens ou direitos;”

Portanto, o fato gerador do ITCMD é a transmissão, por causa mortis ou por doação, de quaisquer bens ou direitos. O imposto está regulamentado nos arts. 35 a 42 do Código de Tributário Nacional - CTN, publicado em 25 de outubro de 1966 e, portanto, antes da vigência da Constituição Cidadã. O CTN, embora originalmente publicada como lei ordinária, foi recepcionado com força de lei complementar pela CF/88 em consequência do art.34, § 5°, ADCT[3].

Porém, antes disso, o status de lei complementar data da constituição de 1967, cuja constituição à época exigia que a matéria tributária quando dispusesse sobre ‘normas gerais, conflitos de competência e limitações ao poder tributante’ fosse de natureza complementar.

Vê-se que o imposto é fixado em alíquotas máximas a serem definidas pelo Senado Federal, conforme previsão do art.155, § 1°, IV, CF. O senado fixou em 8% o teto máximo do tributo, por meio da resolução 09/1992. No art. 2[4], da referida resolução, foi autorizado, aos estados, a implantação da progressividade ao imposto, o que contrariava o entendimento vigente até então da suprema corte, de forma que a progressividade dos impostos reais dependia de autorização constitucional. Entretanto, ao analisar a lei do Estado do Rio Grande do Sul, que adotou a técnica prevista na resolução do Senado, firmou entendimento de que a “progressividade não é incompatível com a Constituição Federal nem fere o princípio da capacidade contributiva”, conforme RE n°562.045 com repercussão geral[5].

O fato gerador do ITCMD é a transmissão, por causa mortis ou por doação, de quaisquer bens ou direitos, logo sua transmissão ocorre a título gratuito. Os contribuintes do imposto são os herdeiros ou legatários, em caso de morte; no caso de doação, pode ser o doador ou donatário, a depender da legislação estadual. Além disso, em que pese à faixa de cobrança do tributo variar de 1% a 8%, o imposto tem natureza predominantemente extrafiscal.

3. PRINCÍPIOS QUE REGEM O ITCMD.

Dentre os princípios mais afetos ao ITCMD, o principal deles, que, inclusive, inspirou esse trabalho acadêmico, é o princípio da ISONOMIA. Tal é a sua importância que está consagrado no art.5, caput, da Constituição Federal, no rol dos direitos e garantias fundamentais.

O princípio da Igualdade pressupõe que as pessoas em situações diferentes sejam tratadas de forma desigual: “Dar tratamento isonômico às partes significa tratar igualmente os iguais e desigualmente os desiguais, na exata medida de suas desigualdades”[6].

Deve-se, portanto, buscar não somente a igualdade formal inscrita na Constituição Federal, cujo texto afirma que: “todos são iguais perante a lei, sem distinção de qualquer natureza”; e, sim, perseguir a igualdade material.

A efetiva promoção desse direito fundamental passa por uma política fiscal justa. Para isso deve se considerar os princípios mais afetos à matéria e que contribuem em grande medida a um tratamento mais isonômico dos sujeitos passivos da relação tributária.

Nesse capítulo será estudado o princípio da capacidade contributiva e os princípios derivados deste, quais sejam: proporcionalidade, progressividade, seletividade e personificação. Estes princípios derivados devem ser trabalhados, dentro da legislação tributária, em perfeita sintonia para que se aproxime o máximo possível da mais justa medida da Capacidade Contributiva e, por consequência, do melhor tratamento isonômico.

3.1. Da Capacidade Contributiva

Como importante corolário do princípio da Igualdade, indutor da justa aplicação da política tributária, encontra-se o princípio da Capacidade Contributiva, em que as pessoas mais abastadas devem pagar mais e, na via inversa, as pessoas menos favorecidas devem pagar menos.

Trata-se de uma derivação do Princípio da Igualdade, aplicado no contexto da ordem jurídica tributária, na busca de uma sociedade mais igualitária, exigindo uma tributação maior de quem possui mais riqueza.

O princípio da Capacidade Contributiva é o atributo do sujeito passivo de contribuir com os impostos, dependendo do grau de riqueza que possuir, sem contar aqueles necessários à sua sobrevivência e de sua família. Pode se dizer que é um dever imposto em prol da sociedade, no sentido de fornecer ao Estado os recursos de que necessita para implementar os comandos presentes na Constituição.

Para Ricardo Ribeiro Lodi[7], “a Capacidade Contributiva consiste na manifestação econômica identificada pelo legislador como signo presuntivo de riqueza a fundamentar a tributação”.

A Constituição Federal trata do princípio no art.145, § 1°, nos termos a seguir:

“Art. 145. (...)

§ 1º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.”

A capacidade contributiva a ser estimada é a capacidade subjetiva do contribuinte, a verdadeira aptidão de determinado sujeito recolher ao Fisco. Assim, sob o enfoque subjetivo, a capacidade econômica apenas começa após o abatimento das despesas essenciais à manutenção de uma vida digna para o contribuinte e sua família.[8]

Para melhor entendimento da materialização do princípio da Capacidade Contributiva é de grande valia o ensinamento de Ricardo Ribeiro Lodi[9], em que, para ele, o tributo deve ser decomposto em 4 aspectos, sendo dois deles de caráter objetivo, quais sejam: a) fundamento da tributação e b) obrigatoriedade de eleição de signo presuntivo de riqueza para hipótese de incidência; e dois aspectos de caráter subjetivo, sendo eles: a) graduação da tributação e b) limites máximos e mínimos de tributação.

Resumidamente, o primeiro aspecto objetivo estabelece o fundamento constitucional para a exação do imposto; o segundo aspecto objetivo revela a manifestação de riqueza elegida pelo legislador como fator gerador; o primeiro aspecto subjetivo visa medir a capacidade de pagamento de cada um de acordo com a riqueza manifestada; e o segundo aspecto subjetivo visa à definição dos limites de graduação do imposto.

Sobre os aspectos do princípio da Capacidade Contributiva elaborados pelo Ricardo Ribeiro Lodi, os mais importantes para o presente estudo serão os aspectos subjetivos, sobretudo devido à dificuldade de se estabelecer graduações e limites de tributação em concordância com um bom senso de justiça fiscal e social.

Desta forma, para a concretização da mais justa medida do princípio da Capacidade Contributiva, deve ser conjugada a progressividade de alíquotas em conjunto com a pessoalidade e a seletividade, além do princípio da proporcionalidade.

3.1.1. Proporcionalidade

O principio da proporcionalidade é, principalmente, aplicado pelos juízes em analise de cada caso concreto individualmente a fim de fazer justo provimento da decisão legal.

No direito tributário o principio é utilizado como instrumento para estabelecer tributos na proporção da capacidade contributiva de cada sujeito passivo. Apesar de a alíquota ter valor fixo, a base de calculo será diferenciada de acordo com a capacidade econômica do contribuinte.

O princípio da proporcionalidade é aplicado também quando se aplica alíquota única sobre uma base de cálculo variável. Essa sistemática estabelece instrumento para atingir a justiça tributária, sendo aspecto do princípio da capacidade contributiva. Ainda, o principio da proporcionalidade é usado em conjunto com o principio da razoabilidade para que nos casos concretos exista perspectiva de que a tributação alcance o seu objetivo sem interferir no exercício de direitos individuais e sociais, garantindo uma existência digna.

3.1.2. Progressividade

O princípio da progressividade informa que quem tem rendimentos maiores deve contribuir na medida de seus ganhos, pois possuem capacidade contributiva para fazê-lo. É decorrência prática derivada dos princípios da Isonomia e da Capacidade Contributiva, da qual as pessoas que possuem uma capacidade contributiva pequena é isenta, já que o Estado considera seus rendimentos comprometidos com suas necessidades básicas.

Aplicando-se tais princípios ao nosso objeto de estudo, progressividade do ITCMD, embora o tributo recaia diretamente sobre a coisa e, por isso, doutrinariamente seja classificado como um imposto real, a ausência de uma tributação mais progressiva reforça a manutenção da desigualdade social, concentrando renda através de várias gerações nas mãos das mesmas famílias.

Doutrinariamente os impostos são classificados em pessoais ou reais. Os impostos pessoas estariam relacionados à pessoalidade, levando-se em conta características pessoais do contribuinte, como, por exemplo, renda auferida no ano-calendário, quantidade de dependentes, gastos com instrução e saúde e etc. O imposto de renda – IR é um exemplo clássico de imposto pessoal. Já os impostos reais incidem sobre a coisa (patrimônio). Como exemplos de imposto real pode se indicar o IPTU, ITBI e ITCMD.

Como pode ser visto, independentemente da aludida classificação doutrinária, seja ela de caráter real ou pessoal, em ambos os casos há manifestação de riqueza. Portanto, no que pese a grande controvérsia sobre as discussões e orientações jurisprudenciais sobre o tema, não parece fazer sentido, a priori, a vedação da aplicação do princípio da progressividade aos impostos de caráter real, que nada é mais do que a justa medida da Capacidade Contributiva.

O STF, em sede de recurso extraordinário com repercussão geral reconhecida, no RE 562.045, admitiu a possibilidade de cobrança progressiva do imposto sobre herança e doação (ITCMD). O governo do Rio Grande do Sul, autor de todos os recursos, contestou decisão do Tribunal de Justiça do Estado (TJ-RS), que entendeu inconstitucional a progressividade da alíquota do ITCMD (de 1% a 8%) prevista no artigo 18, da Lei Gaúcha 8.821/89, e determinou a aplicação da alíquota de 1%.[10]

De certa forma, em consonância com os votos vencidos dos Ministros Marco Aurélio e Ricardo Lewandowski, a capacidade contributiva deve ser levada em consideração, interpretando-se sistematicamente a CF. Contudo, embora a progressividade conferida ao imposto pelo estado do Rio Grande do Sul não repute necessário o princípio, parece ser constitucional a tabela de 1% a 8%, ao contrário dos votos vencidos.

A controvérsia a cerca de tal direito parece tímida. A progressividade prevista na CF, de 1% a 8%, a ser arbitrada pelo estado, de acordo com sua competência tributária, parece ser insuficiente. No que tange a ITCMD, objeto de estudo deste trabalho, a aplicação do princípio ainda é pequena, no que pese o aumento da importância que se tenha dado ao princípio nos últimos anos.

3.1.3. Seletividade

O princípio da seletividade está relacionado à essencialidade do bem, de forma que a alíquota varie de acordo com a maior ou menor importância do bem conferida pelo ordenamento jurídico. Dessa forma, um bem de maior essencialidade terá um alíquota maior e, na inversa, menor a essencialidade do bem maior será a sua alíquota.

O conceito é similar à progressividade, mas ao invés de conferir variação a alíquota em função da capacidade econômica, confere-se variação de alíquota em função da essencialidade do bem. No Brasil a presença do princípio se mostra mais evidente nos impostos de IPI e ICMS. Ao passo que o IPI é mais seletivo em razão

da essencialidade do produto (art.153, parágrafo 3, I da CF/88), o ICMS poderá ser seletivo em função da essencialidade das mercadorias e serviços (art.153, parágrafo 2, III da CF/88).[11]

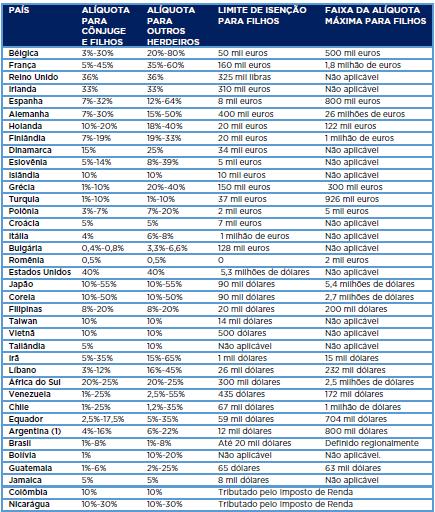

Apesar disso, ainda que de forma tímida, o princípio da seletividade pode ser visto na legislação tributária referente ao ITCMD em diversos Estados. No caso de isenção de incidência do ITCMD para imóvel de moradia, conforme apresenta a figura 6, no capítulo 4.

3.1.4. Pessoalidade

O princípio da pessoalidade do imposto considera os atributos do sujeito passivo, como patrimônio, renda, rendimentos e atividades econômicas para mensurar a tributação. A personalização do imposto pode ser vista como um dos aspectos da capacidade contributiva. A pessoalidade é um meio de se concretizar o princípio da capacidade contributiva, pois possibilita desonerar a carga tributária daqueles que possuem menor capacidade contributiva.

No caso do ITCMD, esse princípio ganha grande importância haja vista a controvérsia sobre aplicação do princípio da progressividade, justamente pelo teor real do imposto.

Apesar de sua classificação doutrinária como imposto real, qualquer bem pressupõe manifestação de riqueza de alguém. Infelizmente esse principio é praticamente ignorado ao se legislar sobre taxação das heranças e doações.

4. TRIBUTAÇÃO SOBRE HERANÇA E DOAÇÃO NO MUNDO

Nesta parte do trabalho será analisada a aplicação do imposto sobre a Herança e a Doação no mundo, suas alíquotas, limites de isenção e arrecadação, valendo-se principalmente do estudo de Pedro Humberto Bruno de Carvalho Jr[12], em que faz um estudo comparado do tratamento conferido ao referido tributo entre os diversos países estudados.

Embora exista um senso comum sobre a importância arrecadatória e redistributiva do imposto sobre heranças e doações, o que se vê na prática é que, em grande parte dos países, o imposto cumpre um papel apenas extrafiscal. Países em que predominam um pensamento econômico liberal justificam o seu enfraquecimento ou eliminação em função do alto custo administrativo e mobilidade internacional do Capital.[13]

4.1. Alíquotas e limite de isenção

Nessa seção serão estudadas as alíquotas e limites de isenção. A partir da figura 1, onde foi sistematizado um conjunto de dados de 39 países em relação a faixa de alíquotas e limites de isenção, pode se extrair e inferir uma série de informações sobre o tratamento que cada país confere ao imposto sobre herança e doação, como se verá adiante.

De uma forma geral, os países mais ricos possuem uma alíquota maior e mais progressiva do que os países em desenvolvimento. Na França, por exemplo, como se extrai da figura1, a alíquota para cônjuges e filhos chega a 45%, variando em um intervalo de 5% a 45%. Ainda, de acordo com a figura 1, muitos países adotam faixa de alíquotas diferente para outros herdeiros, que é o caso da França, que tem um intervalo de cobrança de 35% a 60% para esse caso.

Concretiza-se, nesse caso, o cumprimento ao princípio da progressividade, bem como da pessoalidade ao variar alíquota em função da qualidade do herdeiro, ou seja, cônjuge e filhos são tributados em menor medida que outros herdeiros.

Outros fatores importantes para a arrecadação do referido tributo é o limite de isenção e a faixa de alíquota máxima para filhos. Tomando como exemplo o caso da Bélgica, em que a herança é isenta de impostos até o imite de 50 mil euros por filho, sendo que a alíquota máxima é cobrada no que exceder o valor de 500 mil euros por filho, conforme se extrai da figura 1.

A Bélgica é outro exemplo em que a presença do princípio da capacidade contributiva é mais evidente, sobretudo ao definir limite de isenção para o recebimento da herança. A imposição de limites é importante principalmente devido a preservação do mínimo existencial, sendo um caminho importante para o cumprimento do princípio supremo da dignidade da pessoa humana.

Por outro lado, na Bolívia, a alíquota é de apenas 1% para os cônjuges e filhos, independentemente do valor herdado, além de não haver limite de isenção, vide figura 1. Nesse caso, não existe a mínima progressividade conferida ao tributo, em completo desrespeito ao princípio da capacidade contributiva, no que pese o contexto econômico daquele país.

Ao contrário, nos países mais desenvolvidos como a França e a Bélgica, percebe-se um maior respeito aos princípios e aspectos que regem ou deveriam reger o tributo.

A figura 1 abaixo mostra que muitos países adotam limite de isenção e faixa de alíquota máxima em suas legislações tributárias.

FIGURA 1 - ALÍQUOTAS, LIMITE DE ISENÇÃO E FAIXA DE APLICAÇÃO DA ALÍQUOTA MAIS ALTA DO IMPOSTO SOBRE HERANÇAS

VALORES CONVERTIDOS PARA DÓLARES OU EUROS - 38 PAÍSES SELECIONADOS - 2017

Fonte: Global Property Guide (2017) e outras fontes APUD[14]

Nota: (1) Apenas na Província de Buenos Aires.

Contextualizando a figura acima com os aspectos do Princípio da Capacidade Contributiva elaborados por Ricardo Lodi, vistos na seção 2.1 retro, constata-se que, quanto aos aspectos subjetivos – graduação e limites da tributação -, em grande parte dos países, de uma forma geral, há algum respeito a esses aspectos, que são os limites de isenção e progressividade conferida ao tributo.

Os limites de isenção para filhos parece muito importante, uma vez que está diretamente relacionada a garantia do mínimo existencial, principalmente se conjugado ao subprincípio da personificação, já que, a depender do patrimônio e rendimento existente do herdeiro no momento da sucessão, fará ainda mais sentido esse limite de isenção.

Em outras palavras, parece muito mais importante o limite de isenção para o herdeiro em que seu único patrimônio e rendimento é o proveniente do quinhão herdado do que para o herdeiro em que, ao tempo da sucessão, já possuía um patrimônio e rendimento existente mais farto, pelo menos para se manter com o mínimo de dignidade.

Tão importante quanto os limites de isenção é a progressividade conferida ao imposto, pois objetiva tributar cada contribuinte na medida de sua manifestação de riqueza, o que de forma reflexa contribui para amenizar as distorções sociais causadas pela má distribuição de riqueza e, por conseguinte, contribui para um caráter mais isonômico à política tributária.

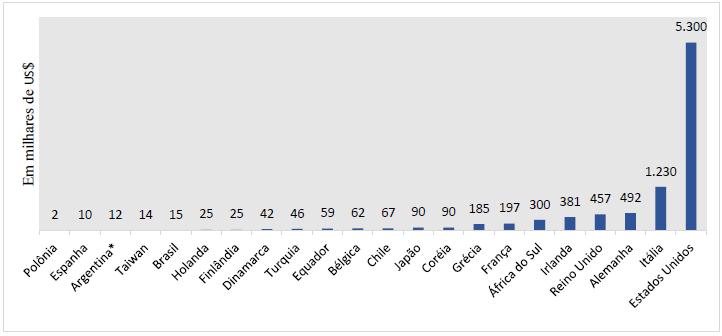

A figura 2 mostra o limite de isenção do imposto sobre herança para os filhos em diversos países. De forma curiosa, a figura 2 informa que o Estados Unidos destoa fortemente do resto do mundo nesse quesito, com limite de isenção na faixa de 5,3 milhões de dólares, muito acima do segundo colocado, Itália, com faixa de isenção na casa de 1,23 milhões de dólares, que por sua vez aparece bem acima do terceiro colocado, Alemanha, com limite de isenção para filhos na ordem de 4,92 milhões de dólares.

Boa parte dos países, conforme indicados na figura 2, possuem limite de isenção para filhos de até 100 mil dólares.

FIGURA 2 – LIMITE DE ISENÇÃO DO IMPOSTO SOBRE HERANÇA PARA OS FILHOS

PAÍSES SELECIONADOS - EM MILHARES DE DÓLARES - 2017

Fonte: Global Property Guide (2017) e outras fontes APUD[15]

*Apenas na Província de Buenos Aires

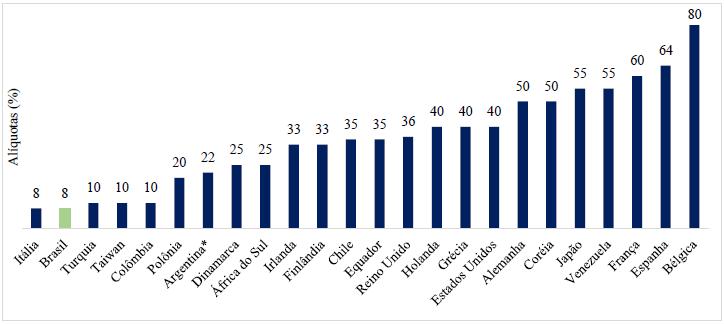

Já, na figura 3, são apresentadas as alíquotas máximas do imposto sobre herança. Num primeiro momento, analisando-se a figura 3, parece que alguns países adotaram alíquotas com caráter confiscatório. Entretanto, examinando-se a figura 3 em conjunto com a figura 1, percebe-se que muitos países adotaram alíquotas mais progressivas para o imposto sobre heranças na medida em que se distanciam os graus de parentesco.

A escolha legislativa por alíquotas mais progressivas em função da distância parental, de certa forma, relaciona-se ao princípio da personificação, corolário do princípio maior da Capacidade Contributiva. Pois quanto maior a distância parental menor será sua influência no signo presuntivo de riqueza – a herança. Interessante notar que os princípios derivados da Capacidade Contributiva, neste caso a progressividade e personificação, se combinam em prol de uma tributação mais isonômica.

FIGURA 3 – ALÍQUOTA MÁXIMA DO IMPOSTO SOBRE HERANÇAS

PAÍSES SELECIONADOS EM PORCENTAGEM - 2017

Fonte: Global Property Guide (2017) e outras fontes APUD[16]

*Apenas na Província de Buenos Aires

4.2. Arrecadação

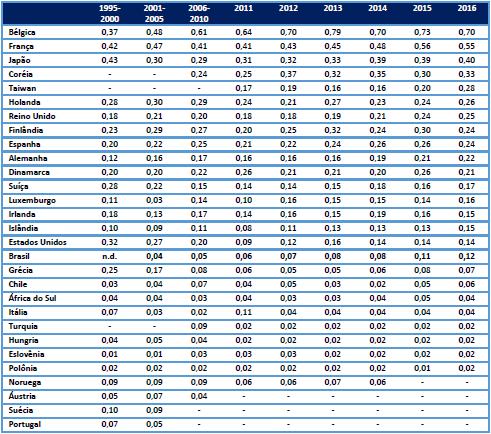

Nessa seção será analisada a arrecadação do imposto sobre herança e doação. A despeito do grande potencial redistributivo do imposto, em todos os países estudados o imposto possui um participação meramente extrafiscal.

Para melhor entendimento, a Bélgica, país com maior arrecadação para o imposto, apresenta percentual arrecadatório de apenas 0,7% do PIB, conforme se depreende da figura 4.

Observa-se na figura 4 que em quase todos os 29 países estudados o percentual de arrecadação em relação ao PIB não ultrapassa a casa de 0,5%, salvo exceções como Bélgica e França. Dado o grande potencial arrecadatório e distributivo do tributo a sua tributação ainda é muito tímida.

Na figura 4, percebe-se que ao longo dos anos a arrecadação do imposto oscilou em todos os países sem uma tendência definida. Interessante observar que, apesar da grande distorção na relação Capital x Renda estudada na obra de Piketty[17], curiosamente o imposto jamais foi utilizado por qualquer país para minimizar essas desigualdades, ou pelo menos não foi utilizada em todo o seu potencial distributivo

FIGURA 4 – EVOLUÇÃO DA ARRECADAÇÃO DO IMPOSTO SOBRE HERANÇAS

EM PORCENTAGEM DO PIB - 29 PAÍSES SELECIONADOS - 1995-2016

Fonte: FMI (2018) APUD[18]

5. TRIBUTAÇÃO SOBRE HERANÇA E DOAÇÃO NO BRASIL

No Brasil, conforme estudado no capítulo 1 - retro, o fundamento do tributo sobre a herança e doação consta no art.155, I, CF, cujo texto informa a competência do estado para sua instituição, sendo este o primeiro aspecto objetivo da exação. O fato gerador, que compõe o segundo aspecto objetivo, é a transmissão causa mortis por herança ou por doação, ambas a título gratuito.

Pois bem. Conforme visto anteriormente, o imposto, embora de competência estadual, tem sua alíquota máxima definida pelo Senado Federal por meio de resolução que, desde 1992, mantém-na em 8 %. Os estados têm por competência definir suas alíquotas respeitando esse teto máximo.

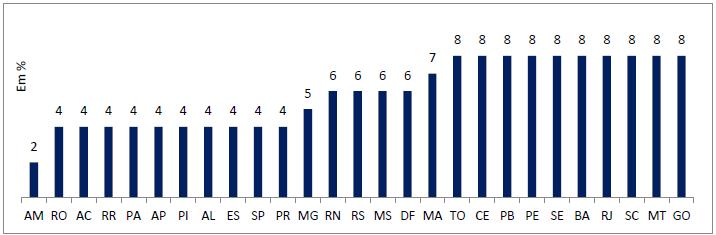

5.1. ALÍQUOTAS E ISENÇÕES DO ITCMD

Na figura 5 vemos o percentual da alíquota máxima cobrada em cada estado. Na maior parte deles, a alíquota está definida em um patamar inferior ao teto definido pelo Senado Federal. O estado de São Paulo, por exemplo, que possui o maior produto interno bruto do Brasil, a alíquota está definida em apenas 4%. Um desperdício considerado o potencial do tributo.

FIGURA 5 – ALÍQUOTAS MÁXIMAS DO ITCMD

EM PORCENTAGEM - UNIDADES DA FEDERAÇÃO BRASIL - 2017

Fonte: Legislações Estaduais APUD[19]

É interessante refletir que, apesar das grandes mudanças que aconteceram na sociedade – desde 1992 – data da definição da alíquota máxima, ela permanece imóvel. Percebe-se, ainda, a grande diferença entre a alíquota máxima adotada no Brasil frente aos países mais desenvolvidos do mundo, conforme se extrai da figura 3 – retro.

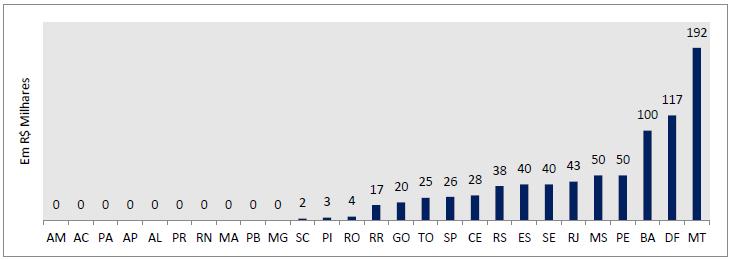

Diante desse quadro pode se inferir o caráter patrimonialista que possui a sociedade brasileira, talvez devido a nossa herança colonialista. Resta claro que, no Brasil, o imposto possui um caráter iminentemente extrafiscal. Para piorar a situação, muitos estados não tem um limite de isenção definido, como se vê na figura 6, o que contraria fortemente o princípio da isonomia.

Aqui é muito importante retomar a discussão sobre o caráter real do ITCMD como forma de justificar a ausência de progressividade e limites de isenção. Ainda que os impostos de caráter real sejam aqueles que recaiam sobre a coisa, essa possui um proprietário, que por sua vez possui características pessoais que determinam sua capacidade contributiva. Então, ao pensar em capacidade contributiva, talvez seja mais útil considerar para sua boa aplicação que na verdade os impostos reais sejam espécie do gênero impostos pessoais, uma vez que para qualquer coisa se pressupõe um dono.

FIGURA 6 – LIMITE DE ISENÇÃO DO ITCMD SOBRE O QUINHÃO HERDADO

EM MILHARES DE REAIS - UNIDADES DA FEDERAÇÃO - BRASIL - 2017

Fonte: Legislações Estaduais APUD[20]

O único estado que se destaca é o Mato Grosso com um limite de isenção de R$192.000,00, seguido do Distrito Federal com R$117.000,00 e Bahia com R$100.000,00. A definição dos limites de contribuição e taxas de isenção estão intimamente ligados ao princípio da capacidade contributiva, mais precisamente ao princípio da progressividade.

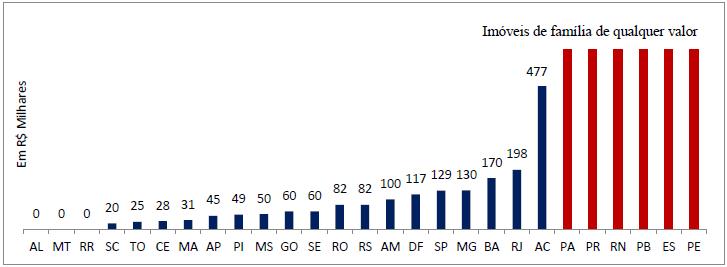

Por outro lado, de forma complementar, como se vê na figura 7, a grande maioria dos estados adota isenção para o imóvel de residência de família. Os estados do Espírito Santo, Pernambuco, Paraíba, Rio Grande do Norte, Paraná e Pará estipularam limite de isenção para imóvel de qualquer valor, o que a primeira vista parece ser muito bom. Porém, vale a pena ponderar se seria caso de isenção imóvel de grande valor.

Os limites de isenção para imóvel contribuem para a manutenção da dignidade da pessoa humana, ao facilitar o cumprimento do direito fundamental de moradia.

Apesar da maioria dos estados terem limite de isenção para imóvel de residência de família, uma boa parte apresenta limite bem modesto se considerar a grande valorização imobiliária que o pais viveu recentemente em função do crédito mais farto. O Rio de Janeiro, por exemplo, que recebeu grandes eventos, frequenta o noticiário como o estado que possui o m² mais valorizado, no entanto, possui limite de isenção de apenas R$198.000,00.

FIGURA 7 – LIMITE DE ISENÇÃO DO PARA O IMÓVEL DE RESIDÊNCIA DA FAMÍLIA

EM MILHARES DE REAIS - ESTADOS DA FEDERAÇÃO - BRASIL - 2017

Fonte: Legislações Estaduais APUD[21]

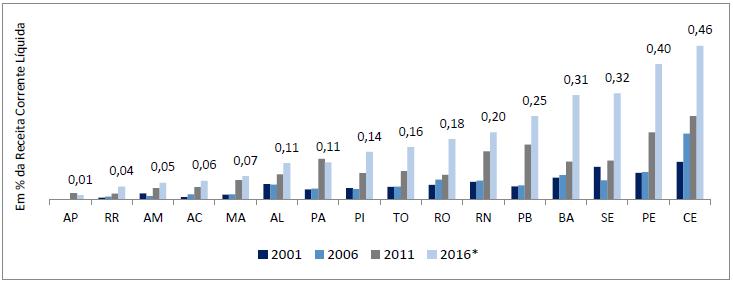

5.2. ARRECADAÇÃO DO ITCMD

Apesar do grande aumento do valor de arrecadação dos últimos anos, sobretudo a partir do ano de 2006, a arrecadação do tributo continua pífia. Na região norte e nordeste, conforme se observa na figura 8, o estado de maior arrecadação não chega nem mesmo a 0,5% da receita corrente líquida. O estado do Amapá, por exemplo, chega à impressionante arrecadação de apenas 0,01% da receita líquida.

FIGURA 8 – EVOLUÇÃO DA ARRECADAÇÃO DO ITCMD

EM PORCENTAGEM DA RECEITA CORRENTE LÍQUIDA - ESTADOS DAS REGIÕES NORTE E NORDESTE

BRASIL - 2001-2016

Fonte: STN (2018) *Dados de 2017 para o Estado do Ceará[22]

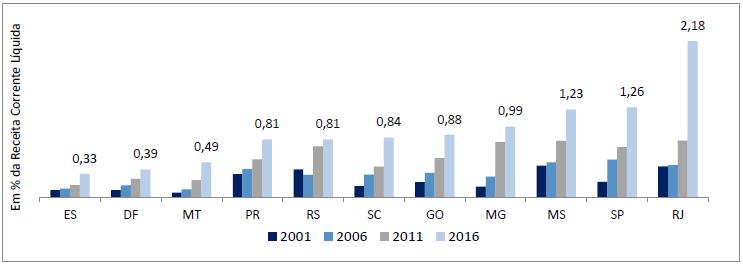

Já na região sul, sudeste e centro-oeste observa-se uma arrecadação mais expressiva pelos estados, e, assim como as regiões norte e nordeste, houve uma grande evolução da arrecadação a partir do ano de 2006. O estado do Rio de Janeiro se destaca com a expressiva arrecadação de 2,18% da receita corrente líquida, muito maior do que em outros estados.

A arrecadação da maior parte dos estados das regiões sul, sudeste e centro-oeste é maior, inclusive, do que na Bélgica, país de maior arrecadação do imposto sobre a herança da europa.

Percebe-se também a discrepância comparando-se o valor de arrecadação entre as diferentes regiões do país.

FIGURA 9 – EVOLUÇÃO DA ARRECADAÇÃO DO ITCMD

EM PORCENTAGEM DA RECEITA CORRENTE LÍQUIDA

ESTADOS DAS REGIÕES SUL, SUDESTE E CENTRO-OESTE.

BRASIL - 2001-2016

Fonte: STN (2018)[23]

Na figura 10 tem-se um quadro geral com o resumo do tratamento dado pela legislação dos diferentes estados que compõem a federação. Observa-se no quadro quais estados adotaram o princípio da progressividade, as alíquotas mínima e máxima aplicadas e o número de faixas.

Apenas 13 estados aderiram à progressividade do imposto.

FIGURA 9 – QUADRO GERAL DO ITCMD DOS ESTADOS

BRASIL – 2018

|

# |

Estado |

Região |

Progressivo |

Faixas |

Min. |

Máx |

Legislação estadual |

|

1 |

Distrito Federal |

CO |

Sim |

3 |

4% |

8% |

lei nº 5.549/2015 |

|

2 |

Roraima |

N |

Não |

1 |

4% |

4% |

Lei nº 59/1993 |

|

3 |

Amapa |

N |

Não |

1 |

2% (D) |

4% (T) |

Lei nº 194/1999 |

|

4 |

Pará |

N |

Não |

1 |

4% |

4% |

Lei nº 5.529/1989 |

|

5 |

Amazonas |

N |

Não |

1 |

2% |

2% |

Lei nº 19/1997 |

|

6 |

Tocantins |

N |

Sim |

3 |

2% |

4% |

Lei nº 1.287/2001 |

|

7 |

Acre |

N |

Não |

1 |

2% (D) |

4% (T) |

Lei nº 112/2002 |

|

8 |

Rondônia |

N |

Sim |

3 |

2% |

4% |

Lei nº 959/2000 |

|

9 |

Maranhão |

NE |

Não |

1 |

2% (D) |

4% (T) |

Lei nº 7.799/2002 |

|

10 |

Piauí |

NE |

Não |

1 |

4% |

4% |

Lei nº 4.261/1989 |

|

11 |

Ceará |

NE |

Sim |

4 |

2% |

8% |

Lei nº 13.417/2003 |

|

12 |

Rio Grande do Norte |

NE |

Não |

1 |

4% |

4% |

Lei nº 5.887/1989 |

|

13 |

Paraíba |

NE |

Sim |

1 |

2% |

8% |

Lei nº 5.123/1989 |

|

14 |

Pernambuco |

NE |

Não |

1 |

2% (D) |

5% (T) |

Lei nº 13.974/2009 |

|

15 |

Alagoas |

NE |

Sim |

2 |

2% |

4% |

Lei nº 5.077/1989 |

|

16 |

Sergipe |

NE |

Não |

1 |

4% |

4% |

Lei nº 26.850/2013 |

|

17 |

Bahia |

NE |

Sim |

3 |

3,50% |

8% |

Lei n° 4.826/2004 |

|

18 |

Mato Grosso |

CO |

Sim |

2 |

2% |

4% |

Lei nº 7.850/2002 |

|

19 |

Goiás |

CO |

Sim |

3 |

2% |

4% |

Lei nº 11.651/1991 |

|

20 |

Mato Grosso do Sul |

CO |

Não |

1 |

3% (D) |

6% (T) |

Lei nº 1.810/1997 |

|

21 |

Minas Gerais |

SE |

Não |

1 |

4% |

4% |

Lei nº 14.941/2003 |

|

22 |

Espírito Santo |

SE |

Não |

1 |

4% |

4% |

Lei nº 10.011/2013 |

|

23 |

Rio de Janeiro |

SE |

Não |

1 |

4% |

8% |

Lei nº 7786/2017 |

|

24 |

São Paulo |

SE |

Sim |

2 |

2,50% |

4% |

Lei n° 10.705/2000 |

|

25 |

Paraná |

S |

Não |

1 |

4% |

4% |

Lei nº 8.927/1988 |

|

26 |

Santa Catarina |

S |

Sim |

5 |

1% |

8% |

Lei n° 13.136/2004 |

|

27 |

Rio Grande do Sul |

S |

Sim |

8 |

4% (D) |

6% (T) |

Lei n° 8.821/1989 |

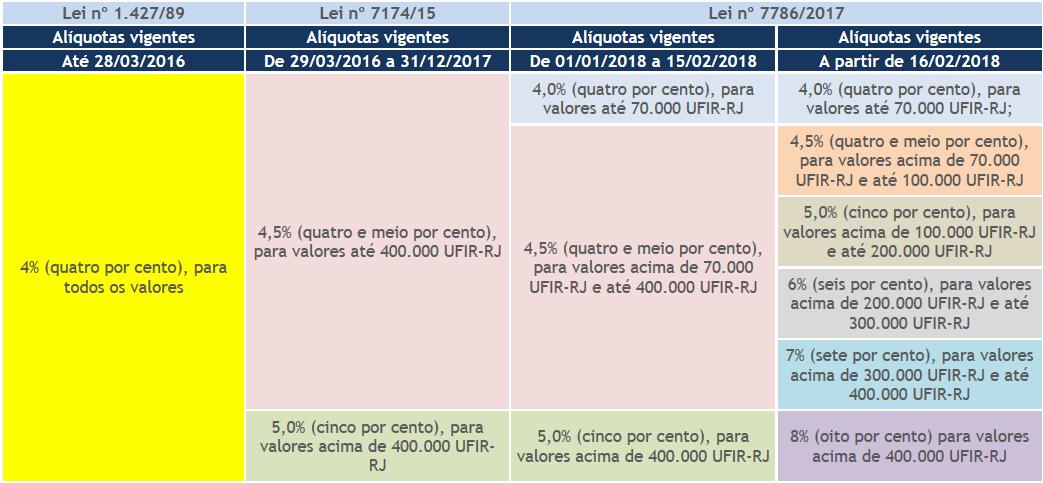

O Rio de Janeiro recentemente alterou a legislação aplicável ao ITCMD como pode se analisar no quadro abaixo.

Fonte: Secretaria de Estado de Fazenda do Rio de Janeiro[24]

6. PROJETOS DE LEI E A TRIBUTAÇÃO SOBRE A HERANÇA

No congresso nacional havia um projeto de Emenda constitucional (PEC) em tramitação. O projeto de nº 60/2015, de autoria do deputado federal Paulo Teixeira (PT/SP), que pretendia definir um imposto federal de até 20% sobre doações e transferências a ser partilhado entre os estados. Esse projeto foi arquivado pela Mesa Diretora da Câmara dos deputados, nos termos do art.105 do Regimento Interno.

O outro projeto de Lei de n° 6.094, de autoria do deputado estadual Vicente Cândido (PT/SP), prevê a exclusão dos limites de isenção do imposto de renda sobre herança e doações, definindo alíquotas progressivas que podem chegar a 25%. Este continua em tramitação na Comissão de Finanças e Tributação desde 04/09/2019.

Vale frisar também que o Conselho Nacional de Política Fazendária, que reúne os secretários da Fazenda dos Estados e do Distrito Federal, enviou ao Senado Federal um projeto que pleiteia o aumento da alíquota máxima do ITCMD para 20%

Portanto, no que pese a pouca importância histórica dada ao tributo, percebe-se que aos poucos a discussão ganha relevo, ficando cada vez mais claro sua importância arrecadatória além do seu potencial redistributivo e de consecução dos fins de justiça tributária e social.

7. CONSIDERAÇÕES FINAIS - POSSÍVEIS CAMINHOS PARA A REDUÇÃO DA DESIGUALDADE

Diante da análise do tratamento do imposto praticado no mundo e nos estados brasileiros, conclui-se que o imposto sobre a herança e doações é pouco importante dentro da arrecadação total de cada país. Ainda que o imposto possua um caráter predominantemente extrafiscal, inclusive nos países mais desenvolvidos, talvez ele seja um caminho para redução da desigualdade e perpetuação da riqueza entre as gerações.

Questão importante que se coloca é: quais motivações determinam a política tributária no que concerne a taxação das heranças. Qual é a ciência por traz da determinação das faixas e alíquotas de cobrança. Adotar ou não a progressividade e os limites de isenção.

Em um mundo capitalista é natural que as pessoas mais abastadas sejam contra a maior participação do Estado na economia e na sociedade, pois restringem sua liberdade econômica. Até porque elas demandam muito menos assistência do Estado. Ao contrário das pessoas mais pobres, que dependem muito mais do auxílio do Estado.

Tal raciocínio é uma herança dos ideais da revolução burguesa, cuja principal lema era a liberdade econômica e de contratar, com a menor participação possível do Estado. Contudo, diante da evolução social ao longo dos anos, esse pensamento político econômico e social foi de certa forma superado, apesar do seu reestabelecimento por via da aplicação do Neoliberalismo.

Para se entender melhor essa evolução social, é importante analisar os direitos fundamentais, que, nas palavras do professor Marcelo Novelino, embora tenham surgido em períodos diferentes, num encadeamento progressivo e sequencial do século XIX até os dias atuais, eles continuam vivendo simultaneamente, por isso alguns preferem o termo dimensões de direito.[25]

Atualmente se fala em até 4 ou 5 dimensões de direitos fundamentais. Os principais são os direitos fundamentais de primeira dimensão, relacionados aos valores de liberdade, direitos civis e políticos; os direitos fundamentais de segun-

da dimensão, relacionados aos direitos sociais, econômicos e culturais; e os direitos fundamentais de terceira dimensão, ligados ao valor fraternidade ou solidariedade, são os relacionados ao desenvolvimento ou progresso, ao meio ambiente, à autodeterminação dos povos, bem como ao direito de propriedade sobre o patrimônio comum da humanidade e ao direito de comunicação.

A Constituição Federal de 1988 foi inspirada predominantemente nos direitos fundamentais de segunda geração. Diante disso, com a finalidade de concretizar o estado de bem estar social, é um dever dos políticos e cidadãos pensar em formas de atingir os fins almejados na carta magna. Talvez o imposto sobre herança e doação seja uma das respostas.

A política de implementação do referido imposto poderia levar diversos fatores em consideração para uma exação mais justa e efetiva, como: o grau de desigualdade social, a diferença econômica entre as regiões do país e entre os estados, as características pessoais de quem recebe a herança ou doação, o valor do quinhão a ser herdado, entre outros.

Esses fatores poderiam ser considerados para subsidiar a boa aplicação dos princípios da capacidade contributiva e da progressividade. No entanto, pelo que os dados indicam, nenhum desses fatores foram levados em conta ao definir a política tributária no que tange o ITCMD, que continua sendo relegado ao mero plano extrafiscal.

8. REFERÊNCIAS

OCDE (Organização para cooperação e Desenvolvimento Econômico). Revenue statistics: references series (edition 2018), 2018. https://goo.gl/rjbI3l

PIKETTY, Thomas. O Capital no século XXI. Rio de Janeiro: Intrínseca, 2014.

STN ( Secretaria do Tesouro nacional). Sistema de informações Contábeis e Fiscais do Setor Público Brasileiro. (Sicanfi). Brasília, 2017.

MATTAR, João. Metodologia ciêntifica na era digital. 4º ed. São Paulo: Saraiva, 2017.

DE FREITAS MACHADO NETO, João. Tributação sobre a herança: A progressividade do imposto sobre a transmissão causa mortis e doação. Monografia (Bacharel em Direito) Faculdade de Direito, Universidade de Brasília, Brasília, 2015.

LODI RIBEIRO, Ricardo. O Princípio da Capacidade Contributiva nos Impostos, nas Taxas e nas Contribuições Parafiscais. Revista da Faculdade de Direito da UERJ, Rio de Janeiro, 2010, n. 18.

ALEXANDRE, Ricardo. Direito Tributário esquematizado. 9° ed. Rio de Janeiro: Forense; São Paulo: MÉTODO, 2015.

LENZA, Pedro. Direito constitucional esquematizado/Pedro Lenza. 19° ed. São Paulo: Saraiva, 2015.

SUPREMO TRIBUNAL FEDERAL. Notícias STF. STF reconhece possibilidade de cobrança progressiva de imposto sobre transmissão por morte. Disponível em: http://www.stf.jus.br/portal/cms/verNoticiaDetalhe.asp?idConteudo=230130. Acesso em: 15 mar. 2019.

HARADA, Kiyoshi. Progressividade fiscal do imposto de natureza real. São Paulo, 11 abr. 2013. Disponível em: http://www.haradaadvogados.com.br/progressidade-fiscal-do-imposto-de-natureza-real/. Acesso em: 13 abr. 2019

A Reforma Tributária Necessária: diagnóstico e premissas / ANFIP – Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil e FENAFISCO – Federação Nacional do Fisco Estadual e Distrital. Eduardo Fagnani (organizador). Brasília: ANFIP: FENAFISCO: São Paulo: Plataforma Política Social, 2018

PAULA PEREIRA NUNES, Ana. O Princípio Constitucional Tributário da Proporcionalidade por meio do Imposto de Renda PF e PJ no contexto do Fundo Nacional da Cultuta (FNC) e incentivos fiscais. Disponível em: https://anapaulaplucas.jusbrasil.com.br/artigos/243873241/o-principio-constitucional-tributario-da-proporcionalidade-por-meio-do-imposto-de-renda-pf-e-pj-no-contexto-do-fundo-nacional-da-cultuta-fnc-e-incentivos-fiscais. Acesso em: 16 maio 2019

HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?]

Secretaria de Estado de Fazenda do Rio de Janeiro. Serviços. Novas alíquotas do ITD. Disponível em: www.fazenda.rj.gov.br. Acesso em: 13 ago. 2019

NOVELINO, Marcelo. Direito Constitucional. São Paulo: Editora Método, 2009, 3 ed

PAOLIELLO, Patricía Brandão. O princípio da capacidade contributiva. Revista Jus Navigandi, ISSN 1518-4862, Teresina, ano 8, n. 066, 1 jun. 2003. Disponível em: https://jus.com.br/artigos/4138. Acesso em: 08 set 2019

[1] OCDE (Organização para cooperação e Desenvolvimento Econômico). Revenue statistics: references series (edition 2018), 2018. https://goo.gl/rjbI3l

[2] HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?]

[3] Art.34, § 5º, ADCT - Vigente o novo sistema tributário nacional, fica assegurada a aplicação da legislação anterior, no que não seja incompatível com ele e com a legislação referida nos §§ 3º e 4º.

[4] Art. 2º. As alíquotas dos impostos, fixadas em lei estadual, poderão ser progressivas em função do quinhão que cada herdeiro efetivamente receber, nos termos da Constituição Federal.

[5] ALEXANDRE, Ricardo. Direito Tributário esquematizado. 9° ed. Rio de Janeiro: Forense; São Paulo: MÉTODO, 2015.

[6] NERY JUNIOR, Nelson. Princípios do processo civil na constituição federal. 5. ed. rev. e ampl. São Paulo: Revista dos Tribunais, 1999, p.42

[7] LODI RIBEIRO, Ricardo. O Princípio da Capacidade Contributiva nos Impostos, nas Taxas e nas Contribuições Parafiscais. Revista da Faculdade de Direito da UERJ, Rio de Janeiro, 2010, n. 18, p.7

[8] PAOLIELLO, Patricía Brandão. O princípio da capacidade contributiva. Revista Jus Navigandi, ISSN 1518-4862, Teresina, ano 8, n. 066, 1 jun. 2003. Disponível em: https://jus.com.br/artigos/4138. Acesso em: 08 set 2019

[9] LODI RIBEIRO, Ricardo. O Princípio da Capacidade Contributiva nos Impostos, nas Taxas e nas Contribuições Parafiscais. Revista da Faculdade de Direito da UERJ, Rio de Janeiro, 2010, n. 18, p.7

[10] SUPREMO TRIBUNAL FEDERAL. Notícias STF. STF reconhece possibilidade de cobrança progressiva de imposto sobre transmissão por morte. Disponível em: http://www.stf.jus.br/portal/cms/verNoticiaDetalhe.asp?idConteudo=230130. Acesso em: 15 mar. 2019.

[11] DE FREITAS MACHADO NETO, João. Tributação sobre a herança: A progressividade do imposto sobre a transmissão causa mortis e doação. Monografia (Bacharel em Direito) Faculdade de Direito, Universidade de Brasília, Brasília, 2015.

[12] LODI RIBEIRO, Ricardo. O Princípio da Capacidade Contributiva nos Impostos, nas Taxas e nas Contribuições Parafiscais. Revista da Faculdade de Direito da UERJ, Rio de Janeiro, 2010, n. 18, p.14

[13] HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?]

[14] HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?]

[15] HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?], pg.9

[16] HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?], pg.8

[17] PIKETTY, Thomas. O Capital no século XXI. Rio de Janeiro: Intrínseca, 2014. dado o seu percentual de arrecadação em relação ao PIB nos países estudados.

[18] HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?], pg.11

[19] HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?], pg.15

[20] HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?], pg.17

[21] HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?], pg.18

[22] HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?], pg.19

[23] HUMBERTO BRUNO DE CARVALHO JR, Pedro. O Imposto sobre Herança e Doações. [S.l.:s.n.], [2018?], pg.19

[24] Secretaria de Estado de Fazenda do Rio de Janeiro. Serviços. Novas alíquotas do ITD. Disponível em: www.fazenda.rj.gov.br. Acesso em: 13 ago. 2019

[25] NOVELINO, Marcelo. Direito Constitucional. São Paulo: Editora Método, 2009, 3 ed., 362/364.