Sumário

- 1 - RESUMO

- 2 - INTRODUÇÃO

- 3 - REGRESSIVIDADE NO SISTEMA TRIBUTÁRIO NACIONAL

- 4 - IMPOSTOS DIRETOS E INDIRETOS

- 5 - O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA

- 6 - ANÁLISE DA ARRECADAÇÃO TRIBUTÁRIA POR BASE DE INCIDÊNCIA

- 7 - PROPOSTAS PARA MAIOR APLICABILIDADE PRÁTICA AO PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA

- 8 - CONSIDERAÇÕES FINAIS

- 9 - REFERÊNCIAS BIBLIOGRÁFICAS

1. RESUMO

O objetivo do presente trabalho é de explorar até que ponto o princípio da capacidade contributiva é eficientemente aplicado no ordenamento tributário atual, explorando seus efeitos na sociedade e analisando o sistema tributário nacional em sua totalidade, verificando também, princípios decorrentes da capacidade contributiva, como a seletividade. Além disso, a regressividade tributária é analisada com base em pesquisas e números de arrecadação nacional, para que seja possível averiguar o peso dos impostos sobre consumo no país, e ainda verificar quais os efeitos redistributivos dos tributos, para que então seja possível responder se os impostos indiretos causam resultados positivos ou negativos na busca de justiça fiscal. A tributação não é apenas instrumento para gerar caixa aos cofres públicos, mas pode ser de grande valia para garantia de justiça social e, para isso, torna-se de suma importância verificar se a carga tributária é equitativamente distribuída pelas diversas classes sociais brasileiras.

Palavras-chaves: capacidade contributiva; seletividade; regressividade tributária; impostos indiretos; tributos sobre bens e serviços; justiça fiscal.

ABSTRACT

The aim of this present work is to explore the extent to which the principle of ability to pay is efficiently applied in the current tax system, exploring it is effects on society and analyzing the National Tax System in it is entirely, verifying principles arising from the taxpayers ability to pay, such as selectivity. In addition, tax regressiveness is analyzed based on surveys and national tax collection numbers, so that it is possible to ascertain the weight of consumption taxes in the country, and also to verify the redistributive effects of taxes, so that it is then possible to answer whether Indirect taxes cause positive or negative results in the pursuit of tax justice. Taxation is not only an instrument to generate cash for public coffers, but it can be of great value in guaranteeing social justice and, for this, it is extremely important to verify whether the tax burden is evenly distributed among the different brazilian social classes.

Keywords: ability to pay; selectivity; regressive tax; indirect taxes; tax on goods and services; fiscal justice.

2. INTRODUÇÃO

Os caminhos para um sistema tributário mais justo, que retorne benefícios para a sociedade, pode gerar diversos temas para discussão. O presente trabalho irá tratar sobre um deles, a importância do princípio da capacidade contributiva e sua relação com os impostos indiretos, mais precisamente, sobre como a inaplicabilidade deste princípio na tributação indireta, cuja carga compõe a maior entre todas as outras hipóteses de incidência, reflete na sociedade.

A proposta para almejar um melhor resultado é de entregar uma pesquisa contrária à ideia que se tem de um direito tributário inalcançável, do qual se compreende debates robustos, pouco acessíveis e de difícil compreensão. Não só o sistema tributário deve ser simples e acessível, por direito de seus contribuintes, mas também as discussões que o envolvem. Portanto, desmistificar o direito tributário, para além de questões burocráticas, inserindo temas sociais em seu amplo enfoque, gera clareza e suavidade para ser possível encontrar melhores soluções.

A busca pela construção de uma sociedade justa e igualitária, previsto na Constituição Federal, também faz parte do nosso modelo tributário. A tributação pode servir como instrumento de redistribuição de renda e pode reduzir desigualdades, a depender de sua distribuição. O princípio da capacidade contributiva é norma que pode tornar possível a justiça fiscal, garantindo que a parcela da população com maior capacidade, arque proporcionalmente com o financiamento do Estado, e assim respectivamente para a parcela mais pobre.

No entanto, se os tributos que mais arrecadam aos cofres públicos são justamente os que não podem considerar a capacidade de pagar do contribuinte, então se faz necessário analisar os dados sobre a tributação nacional, aferir se o atual sistema é regressivo ou progressivo, se há aplicabilidade dos princípios norteadores da tributação, e então concluir se há necessidades de mudanças reais ou apenas aperfeiçoamento. Por fim, os capítulos a seguir buscarão responder à essas questões.

A primeira análise do tema em questão, é de verificar se o sistema tributário brasileiro é regressivo ou progressivo, pois é isso que determina as condições em que o princípio da capacidade contributiva é alocado. Será regressivo o sistema em que a maior parte da arrecadação do fisco for composta por tributos em que não seja possível identificar da capacidade do contribuinte de pagar (FEITAL, 2018, p. 135).

Os tributos indiretos do Brasil, em suma, são os impostos ICMS, ISS e o IPI, e as contribuições PIS/PASEP e Cofins (MOREIRA, 2009, p.9). Cada qual com suas particularidades na operacionalização, estes tributos seriam incapazes de atribuir uma alíquota progressiva, tal como ocorre no Imposto de Renda, por exemplo, pois tributam o consumo (SCHILLER, 2016).

Além disso, com base nos relatórios produzidos pela Receita Federal (2020), a maior parte dos valores que chegam ao fisco brasileiro advém dos impostos indiretos. Esse fato, além de caracterizar a regressividade no sistema tributário, leva a reflexão de que algumas medidas precisam ser pensadas, mesmo que a longo prazo, para que a tributação exerça o papel social da qual tem enorme capacidade de oferecer.

3. REGRESSIVIDADE NO SISTEMA TRIBUTÁRIO NACIONAL

Um sistema tributário eficiente é fator determinante para um Estado forte. A existência de recursos e serviços públicos de qualidade só é possível através do financiamento, por toda a sociedade, por meio dos tributos. Esse financiamento, além de eficiente, deve ser justo, visto que a realidade das pessoas que compõem a sociedade é extremamente diversificada, a forma de tributar deve levar em consideração suas individualidades para que haja harmonia entre as classes sociais.

Conforme Salvador (2014, p. 7), os cofres públicos arrecadam majoritariamente com os tributos, que são imprescindíveis para o financiamento de serviços que garantem um avanço rumo ao desenvolvimento econômico, social e cultural do país, reduzindo desigualdades e garantindo direitos.

Como dito acima, os tributos podem ultrapassar a função de mera arrecadação e servir como forma de regular a economia, melhorar a distribuição de renda e ainda ser um instrumento na manutenção da justiça social. Para caracterizar o sistema tributário de um país, deve-se observar as características de seus tributos em relação a renda de seus contribuintes (SALVADOR, 2014, p.9).

Dentro do estudo das Finanças Públicas, os tributos podem ser classificados como fixos, proporcionais, progressivos ou regressivos. Os tributos fixos, são aqueles em que a alíquota e base de cálculo são previamente determinadas por lei para apurar o valor a ser pago pelo contribuinte. Portanto, como propriamente dito, o valor é fixo (FEITAL, 2018, p. 130-131).

São denominados proporcionais os tributos em que a alíquota permanece fixa, porém a base de cálculo varia. É o caso da regra geral para o IPTU, em que ocorre a base de cálculo desse imposto ser o valor venal do imóvel, sendo assim, cada imóvel possui um valor diferente e a alíquota será aplicada proporcionalmente ao valor atribuído (CARNEIRO, 2020, p. 265-266).

Já os tributos progressivos são aqueles em que a alíquota aumenta conforme o valor da base de cálculo proporcionalmente cresce. Como exemplo, o Imposto de Renda é classificado como progressivo, quanto maior a renda do contribuinte, maior o valor que deverá pagar ao fisco. Conforme explica Carneiro (2020, p. 265) “a onerosidade do tributo acaba aumentando na razão direta do aumento da renda, por esse motivo, se diz que quem ganha mais acaba pagando (progressivamente) mais”. Esta seria, em tese, a maneira mais justa de tributar, pois é levado em consideração a situação do contribuinte e a individualização de sua renda.

Por fim, são regressivos os tributos em que as alíquotas mais altas são aferidas às bases de cálculo mais baixas, exemplificando, é o tributo que cobra um valor gradativamente maior conforme menor for o valor da incidência. Essa espécie de tributo é inconstitucional por romper com princípios basilares do ordenamento jurídico brasileiro como a equidade, justiça social e a busca por igualdade. Porém, apesar de inconstitucional, segundo Feital (2018, p. 135):

Note-se que os mesmos conceitos de regressividade e progressividade são empregados para qualificar os sistemas tributários como um todo. É o que se dá quando se afirma que os sistemas tributários que oneram mais o trabalho do que o capital são regressivos (derzi, 2014b, p. 658). Por esta razão, aqueles sistemas assentados em tributos indiretos, que gravam o consumo, são regressivos (...) ao onerar mais os pobres do que os ricos, estes sistemas violam a igualdade tributária

Portanto, mesmo sendo inconstitucional de se colocar em prática explicitamente, a regressividade se demonstra quando o sistema tributário é analisado em sua totalidade, sendo caracterizada quando há predominância de impostos que oneram mais as classes com menor capacidade contributiva e oneram menos as classes com maior capacidade contributiva (FEITAL, 2018, p. 135).

Para alegar se o sistema tributário no Brasil é regressivo, é preciso analisar alguns fatores, entre eles o tema que é o objeto de estudo do presente trabalho, os impostos indiretos.

4. IMPOSTOS DIRETOS E INDIRETOS

Antes de partir para a análise crítica desta classificação, faz-se importante conceituar tais preceitos. Os impostos diretos são aqueles em que o mesmo indivíduo que pratica o fato gerador é aquele que paga a contribuição, sem ter a prerrogativa de transferir o valor da obrigação tributária a terceiro (CARNEIRO, 2020, p. 261).

Por outro lado, os impostos indiretos são aqueles em que a possibilidade de transferir o ônus financeiro do imposto é legalmente previsto, sendo assim, são indiretos os impostos que tributam consumo e prestação de serviço, pois, o valor a ser arrecadado pelo fisco é repassado ao consumidor final (CARNEIRO, 2020, p. 261).

Denomina-se translação ou repercussão tributária o fenômeno de repasse financeiro “para quem estiver na etapa subsequente da cadeia econômica” (CARNEIRO, 2020, p. 261), que caracteriza os impostos indiretos.

Para evitar que o mesmo imposto seja cobrado diversas vezes dentro dessa cadeia econômica, o legislador instituiu o regime da não cumulatividade. Dessa maneira, o contribuinte faz uso da compensação financeira do imposto anteriormente pago, em uma relação semelhante a crédito/débito (CARNEIRO, 2020, p. 261-262).

Nesta dinâmica, entre os principais impostos indiretos que compõem a arrecadação no país, apenas o ICMS (Imposto sobre a Circulação de Mercadorias e Serviços de Transporte Interestadual e Intermunicipal e de Comunicação) e IPI (Imposto sobre Produtos Industrializados) são verdadeiramente não cumulativos, enquanto contribuições, o PIS/COFINS admite a não cumulatividade lato sensu, a depender do modus operandi (MOREIRA, 2009, p.9).

4.1. O Cálculo “Por Dentro” do ICMS

O ICMS é um imposto de competência Estadual e do Distrito Federal, sendo responsável por tributar o consumo de bens e os serviços de transporte interestadual e intermunicipal e de comunicação, ainda que tais operações se iniciem no exterior. Os percentuais de suas alíquotas são fixados por meio de resolução do Senado Federal, levando em consideração se a operação for interestadual ou de exportação (GASSEN, D’ARAÚJO e PAULINO, 2013, p. 216-217).

Apesar de aparentemente ser uma solução para o problema de tributação em cascata, a não cumulatividade não impede que os impostos indiretos causem um impacto negativo na forma de tributar, como é o caso do ICMS (FEITAL, 2018, p. 170).

A Lei complementar de 87/96, em seu artigo 13, §1º, Inciso I dispõe que o valor do tributo do ICMS deve ser incluído na base de cálculo do imposto a ser recolhido (BRASIL, 1996).

Tal fórmula é chamada de cálculo “por dentro”, isso significa dizer que para contabilizar o valor total do ICMS devido, a alíquota do imposto deverá ser acrescida no valor total da mercadoria (base de cálculo), para que então, novamente seja aplicada a porcentagem da alíquota e assim, chegar ao valor do imposto (MOREIRA, 2009, p. 199-200).

Exemplificando, se o valor de determinada mercadoria custa R$100,00 e a alíquota de ICMS é de 25%, então o valor como base de cálculo será de R$125,00, e o imposto devido será de R$31,25. Tal forma de contagem se demonstra diferenciar o valor da alíquota nominal da alíquota real, de forma majorativa, isso porque a porcentagem de imposto paga nessa modalidade se torna maior do que a legalmente prevista (MOREIRA, 2009, 199-200).

Apesar de soar incongruente, este tema já foi anteriormente discutido pelo Supremo Tribunal Federal, no julgamento do Recurso Extraordinário nº 212.209/RS, que decidiu pela constitucionalidade do cálculo “por dentro” no ICMS, resultando também na edição da EC nº 33/01.

O argumento defendido foi que, calcular o ICMS “por dentro”, é imprescindível à operacionalização da não cumulatividade, sendo impossível garantir aplicabilidade prática de um, sem o funcionamento de outro (MOREIRA, 2009, p. 201).

No entanto, se essa lógica fosse de fato aplicada, o IPI (Imposto Sobre Produtos Industrializados), seria cumulativo, pois o cálculo desse imposto é feito “por fora”, ou ao contrário, o cálculo deveria ser feito “por dentro” (MOREIRA, 2009, p. 203).

Portanto, não há uma linha prática que ligue os dois institutos para que um seja necessário a efetiva operacionalização de outro (MOREIRA, 2009, p. 203). Porém, os efeitos causados por essa forma de calcular o imposto, além de ofenderem a não cumulatividade tributária, geram insegurança acerca da transparência que deveria orientar a relação de Estado-contribuinte e até mesmo leva a um enriquecimento sem causa dos cofres públicos (FEITAL, 2018, p. 169-170).

4.2. Imposto Sobre Produtos Industrializados

O IPI, por ser um imposto indireto, também admite a repercussão tributária e é considerado não cumulativo. A sua previsão constitucional está situada no artigo 153, em que dispõe ser de competência Federal a sua instituição.

O Código Tributário Nacional prevê como fato gerador a saída de produtos industrializados de estabelecimentos de industriais ou comerciantes, o seu desembaraço aduaneiro, quando estrangeiro, ou mesmo a arrematação, quando procedido de leilão (BRASIL, 1966).

Além dessas características, para tributar este imposto é necessário observar o princípio da seletividade em seus produtos, sendo assim, como o próprio nome sugere, as mercadorias mais essenciais às necessidades básicas ao mínimo existencial serão tributadas com uma alíquota menor, enquanto as menos essenciais à vida humana, serão tributadas com alíquota de maior valor. A seletividade também é prevista ao ICMS, no entanto, a Constituição Federal prevê que “poderá ser seletivo”, enquanto o IPI “será seletivo” (CARNEIRO, 2020, p. 266).

A seletividade, age como uma extensão do princípio da capacidade contributiva (que será visto detalhadamente adiante), pois em tese, confere maior justiça fiscal fazendo acepção entre essenciais e supérfluos (GASSEN, D’ARAÚJO e PAULINO, 2013, p. 16-17). Também caracteriza este imposto como extrafiscal, pois sua finalidade ultrapassa a função meramente tributária (CARNEIRO, 2020, p. 266).

4.3. Imposto Sobre Serviços de Qualquer Natureza - ISS

Consagrado na Constituição Federal, em seu artigo 156, Inciso III, o ISS é de competência Municipal, e tributa serviços de qualquer natureza, desde que estejam definidos em Lei Complementar, e de forma residual, os que não estejam abarcados como atribuição do ICMS no artigo 155, Inciso II.

A finalidade do ISS é estritamente fiscal, e atua como “importante fonte de recursos para o desempenho da atividade financeira dos Municípios” (ALEXANDRE, 2017, p. 756).

Após diversas controvérsias sobre o que se encaixaria no conceito de prestação de serviços para fins de tributação deste imposto, o STF definiu, no julgamento do Recurso Extraordinário 651.703/PR como “o oferecimento de uma utilidade para outrem, a partir de um conjunto de atividades imateriais, prestado com habitualidade e intuito de lucro, podendo estar conjugado ou não à entrega de bens ao tomador" (ALEXANDRE, 2017, p. 757).

A competência para cobrança do tributo é, em regra, do Município em que se encontra o prestador de serviços, sendo assim, as guerras fiscais eram corriqueiras, fazendo com que os Municípios estabelecessem alíquotas irrisórias com intenção de atrair mais empresas para o respectivo território (ALEXANDRE, 2017 p. 758).

Contudo, a Constituição Federal estipula que as alíquotas mínimas e máximas devem ser definidas por Lei Complementar. No entanto, somente em 2016 com o advento da LC 157/2016, restou-se estabelecido a alíquota mínima de 2% (ALEXANDRE, 2017, p. 759).

O ISS, tem como fato gerador, previsto na Lei Complementar 116/2003, a prestação de serviços constante de lista específica, incluindo atividades provenientes ou que tenham se iniciado no exterior, e a base de cálculo é o preço do serviço. (ALEXANDRE, 2017, p. 759).

4.4. IOF, PIS/PASEP e Cofins

Por não serem o foco para detalhamento do presente trabalho, IOF, PIS e COFINS serão tratados aqui em seção única. Contudo, merecem espaço para conceituação nesta pesquisa pelo relevante impacto no sistema tributário, principalmente das contribuições PIS/PASEP e COFINS.

O Imposto sobre Operações Financeiras (IOF), foi objeto da Solução de Consulta Cosit nº 187 de 27 de junho de 2014, sobre da isenção ou não do imposto, para funcionários e empregados consulares, prevista no artigo 49º da Convenção de Viena, onde prescreve que serão isentos de impostos e taxas, pessoais ou reais, nacionais, regionais ou municipais, com exceção, entre outros, dos impostos indiretos normalmente incluídos no preço das mercadorias ou serviços.

Apesar dos funcionários e empregados consulares não serem contribuintes do IOF nas operações de cartões de crédito que se destinem a cumprimento de “(...) obrigações de administradoras de cartão de crédito ou de bancos comerciais ou múltiplos na qualidade de emissores de cartão de crédito decorrentes de aquisição de bens e serviços do exterior efetuada por seus usuários” (inciso XX do art. 15-A do Regulamento do IOF), o encargo financeiro é repassado pela administradora do cartão, sendo assim, os funcionários indiretamente suportam o valor do imposto.

Neste caso, o IOF é considerado imposto indireto, portanto, no caso prático analisado não caberia a isenção reclamada pela Convenção de Viena. Entre as outras hipóteses de incidência, o IOF permanece como imposto direto.

A contribuição PIS (Programa de Integração Social) e PASEP (Programa de Formação do Patrimônio do Servidor Público), foram criadas respectivamente pela LC nº. 7/70 e LC nº. 8/70 e posteriormente unificadas em 1976, passando a denominar PIS/PASEP e recepcionadas pela CF/88 como contribuições sociais. A COFINS (Contribuição para Financiamento da Seguridade Social), foi instituída pela Lei Complementar nº. 70/91. (CARNEIRO, 2020, p. 342).

Conforme artigo 239º da Magna Carta, os recursos do PIS financiam o pagamento do seguro-desemprego, abono e participação na receita dos órgãos e entidades para os trabalhadores públicos e privados. O PIS é destinado aos funcionários de empresas privadas, administrado pela Caixa Econômica Federal, e o PASEP destinado aos servidores públicos, administrado pelo Banco do Brasil. Os fundos arrecadados com a COFINS, integram o orçamento da Seguridade Social (BRASIL, 1988).

As incidências recaem sobre a totalidade do faturamento das pessoas jurídicas e direito privado em geral, até mesmo as pessoas a elas equiparadas pela legislação do Imposto de Renda, com exceção das microempresas e as empresas de pequeno porte submetidas ao regime do Simples Nacional (LAVRA, 2009, p. 15).

5. O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA

O princípio da capacidade contributiva (ou econômica), está consagrado na Constituição Federal:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

[...]

§ 1º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. (BRASIL, 1988)

Este princípio, apesar de aplicado ao sistema tributário, decorre de um parâmetro que baseia todo o ordenamento jurídico brasileiro, voltado aos valores da dignidade da pessoa humana, equidade, justiça social e direitos humanos fundamentais (SCHILLER, 2016, p. 16).

Para exemplificar, o Supremo Tribunal Federal, no julgamento do Agravo de Recurso Extraordinário nº. 406.955/MG, no dia 04 de outubro de 2011:

IPVA. Progressividade. Todos os tributos submetem-se ao princípio da capacidade contributiva (precedentes), ao menos em relação a um de seus três aspectos (objetivo, subjetivo e proporcional), independentemente de classificação extraída de critérios puramente econômicos.

Assim, os impostos serão graduados conforme a capacidade financeira de cada indivíduo, na busca por prover um sistema tributário que se sustente de forma justa, em que pese contribuir mais aqueles que ganham mais, e assim proporcionalmente, respeitando a realidade econômica dos diversos membros da sociedade (SCHILLER, 2016, p. 16).

Presente desde a Grécia Antiga, quando Sólon dividiu seu povo em diferentes classes e estabeleceu quantias determinadas para cada grupo pagar, este princípio acompanha a civilização desde os primórdios, estabelecendo uma justiça que se formava com base na igualdade entre trocas de mercadorias (justiça comutativa), onde os produtos trocados deveriam ter valores equivalentes, ou ainda pela justiça distributiva, em que os parâmetros de igualdade utilizados eram “méritos individuais, a fim de que cada um recebesse conforme seus esforços” (SCHILLER, 2016, p. 16).

A capacidade contributiva também se apresenta na Idade Média, quando João Sem Terra foi compelido pela Magna Carta de 1215 a fixar de forma moderada as prestações impositivas da época (SCHILLER, 2016, p.17).

Na Idade Moderna, o princípio aparece de forma mais conceitual como se conhece hoje na Declaração dos Direitos do Homem e do Cidadão de 1789, em seu artigo 13º “Para a manutenção da força pública e para as despesas de administração é indispensável uma contribuição comum que deve ser dividida entre os cidadãos de acordo com suas possibilidades.” (USP, 2020).

A primeira aparição no ordenamento jurídico brasileiro foi em 1824, com a outorga da Carta Imperial, mencionada no artigo 179, XV, dizendo: “ninguem será exempto de contribuir para as despezas do Estado em proporção dos seus haveres” (BRASIL, 1824).

Nos anos seguintes, a legislação brasileira não se intentou de permanecer contemplando o princípio da capacidade contributiva, segundo Schiller (2016, p. 17):

(...) as Constituições subsequentes absteram-se de incluir na ordem jurídica o princípio da capacidade contributiva, fazendo pouca ou nenhuma menção ao preceito, em inconteste retrocesso face à tendência mundial. No entanto, reapareceu de forma explícita no ordenamento jurídico brasileiro em 1946, previsto no art. 202, que determinava que “os tributos terão caráter pessoal, sempre que isso for possível, e serão graduados conforme a capacidade econômica do contribuinte. ” Contudo, apesar de protestos em contrário, o instituto foi novamente suprimido da legislação brasileira em 1965 por meio da Emenda Constitucional nº 18/65 (...) não estando presente, também, na Constituição de 1967.

Desde preceituado na Constituição de 1988, o princípio continua funcionando como diretriz do sistema tributário, orientando suas alterações legislativas e operacionalização, mantendo sua grande relevância até hoje.

A capacidade contributiva divide-se doutrinariamente em objetiva e subjetiva, sendo conceituado objetivamente como a aptidão para suportar o encargo financeiro. É o pressuposto jurídico para demarcação da hipótese de incidência do imposto (FEITAL, 2018, p. 76).

Já em sua face subjetiva, a capacidade contributiva se desdobra em adaptar a prestação tributária ao contribuinte, partindo do pressuposto que considerar objetivamente apenas o valor da renda do indivíduo não é suficiente para melhor aplicabilidade do princípio, sendo necessário levar em conta aspectos subjetivos como a idade, saúde, estado civil e principalmente os atributos dentro de sua família (FEITAL, 2018, p. 77).

Segundo Coêlho (2012, p. 73, apud FEITAL, 2018, p. 77), a capacidade contributiva apresenta duas premissas, primeiramente demonstrando a superioridade da vida humana sobre o poder de tributar do Estado, e em segundo lugar, através da Constituição, se manifesta obrigando os Poderes do Estado a realizarem um juízo de igualdade dentro do Direito Tributário, que só é possível por meio do princípio da capacidade contributiva.

Corolário da capacidade contributiva, a igualdade na tributação deve ser vista também como importante diretriz, em seu sentido jurídico, a fim de eliminar todas as formas de privilégios, e também no sentido econômico, onde todos devem contribuir igualmente, conforme a proporção de seus ganhos (GUTIERREZ, 2010, p. 49).

No entanto, autores recentes apontam para o fato de que o princípio, apesar de grande importância, deve ser compreendido dentro de seus limites, tendo diligência para não o dignificar sobremaneira. O motivo principal é de que, se observado isoladamente, não representa o seu motor existencial, que é a de gerar justiça distributiva dentro do sistema tributário Nacional (FEITAL, 2018, p. 79).

No sentido da importância da distribuição de renda no meio fiscal, e, adentrando a área da ciência das finanças, há o princípio do benefício, pouco difundido entre a doutrina tributária, este princípio trata da proporcionalidade entre benefícios recebidos e o valor pago por eles (GUTIERREZ, 2010, p. 51).

Dessa forma, para alcançar um sistema tributário ideal, cada contribuinte deveria pagar conforme a medida que usufrua dos benefícios obtidos em função da arrecadação estatal. Este princípio não se trata de um antônimo a capacidade contributiva, pelo contrário, pode gerar interpretações que os assemelhariam de acordo com a linha abordada, como era a posição de Jean Jacques Rosseau, que defendia a tributação progressiva em prol de justiça social e fiscal, pois os mais beneficiados na sociedade eram os ricos, então estes deveriam pagar mais (FEITAL, 2018, p. 97-99).

Na contramão deste pensamento, o filósofo John Stuart Mill acreditava que para assegurar a aplicabilidade do princípio do benefício a tributação deveria ser regressiva, pois os pobres em vulnerabilidade fariam muito mais uso das políticas públicas e ações estatais, e, portanto, o sistema atuaria no campo inverso da ideia de justiça (GUTIERREZ, 2010, p. 52).

Acerca da relação entre o princípio do benefício e a relevância em priorizar a distribuição de renda na tributação brasileira, se explica:

(...) a aplicação do princípio do benefício não contempla o aspecto redistributivo, ou seja, esse princípio não conduz a uma redistribuição de renda entre os membros da sociedade. Assim, o princípio do benefício foi relegado a um plano secundário em prol do princípio da capacidade contributiva. Em contrapartida, o princípio da capacidade contributiva passou a ser visto como mais adequado a direcionar a tributação (GUTIERREZ, 2010, p. 52).

Porém, como aponta Thiago Álvares Feital (2018, p.81), para estudiosos da Economia e Teoria Política, o princípio do benefício introduzido em um sistema tributário faria melhor relação entre o balanço da receita e despesas de um Estado, visto que o princípio da capacidade contributiva não leva em consideração o campo das despesas. Rebatendo essa ideia, o autor explica:

(...) este último argumento, no sentido de que o princípio da capacidade econômica é indiferente às despesas públicas, ainda que sustentável no âmbito da especulação econômica, não se justifica perante o ordenamento brasileiro, uma vez que o Sistema Tributário Nacional se encontra rigidamente inserido na Constituição de 1988, em comunicação com toda a estrutura social por ela projetada. (...) afirmar que um sistema tributário ideal, projetado com base na teoria da capacidade de pagar, ignoraria a dinâmica financeira das despesas, não implica em admitir que o Sistema Tributário brasileiro, o qual toma a capacidade de pagar como princípio fundamental, ignora a relação entre receitas e despesas. Isso porque o Sistema Tributário Nacional, ao contrário de modelos especulativos, não flutua no vazio, mas está enraizado na Constituição, comunicando-se com a ordem social estabelecida em seu Título VIII. Por esse motivo, a defesa da teoria do benefício, sob o fundamento de que esta seria mais eficiente ao considerar as despesas estatais, não se sustenta dentro da realidade brasileira.

Quanto a nomenclatura, Feital (2018, p.75) afirma ser a capacidade econômica o termo mais correto tendo em vista ser o utilizado pela Constituição Federal. No entanto, Ives Granda da Silva Martins (2003, p. 86) entende que capacidade econômica e contributiva são conceitos distintos, sendo o primeiro uma exteriorização econômica de alguém, independente de vinculação com uma relação tributária. Já a segunda, representa justamente a capacidade de pagar do indivíduo, relacionada a imposição tributária. Seguindo seu entendimento:

À luz de tal distinção, percebe-se que o constituinte pretendeu, ao mencionar a capacidade do contribuinte, referir-se à sua capacidade contributiva e não à sua capacidade econômica, nada obstante o núcleo comum de ambas, que implica densidade econômica capaz de suportar a imposição (MARTINS, 2003, p. 86).

Segundo Medrado (2010, p. 105-106), mesmo tendo sido utilizado pelo legislador o termo “capacidade econômica do contribuinte”, é deduzível que a intenção fora de não só exteriorizar o aspecto financeiro, mas também sua relação com o Estado, justamente por implicar que haja a demonstração da capacidade econômica do contribuinte. Ademais, este é o entendimento que baseia o desenvolvimento do presente trabalho, sendo a nomenclatura aqui utilizada “capacidade contributiva”.

Apesar de ser uma diretriz para o sistema tributário, o princípio da capacidade contributiva não pode ser adotado, em sentido prático, a todos os impostos prescritos em lei. Até mesmo porque o próprio artigo constitucional que o prescreve menciona que será aplicado “(...) sempre que possível(...)” (BRASIL, 1988), portanto não se trata de uma regra absoluta aferida a todos os impostos existentes.

Nos impostos diretos, a capacidade contributiva é facilmente vislumbrada. Como melhor exemplo temos o Imposto de Renda, fixado com alíquotas progressivas que determinam maior valor para bases de cálculos (aferimento de renda) maiores. Dessa forma, o Imposto de Renda garante aplicabilidade prática a capacidade contributiva, assegurando maior tributação de quem tem maior capacidade de contribuir (SCHILLER, 2016, p. 21).

Nos impostos indiretos a perspectiva é diferente. Não há como auferir, de forma simplificada, a condição econômica de cada pessoa para diferenciar o valor do imposto a ser cobrado de um item alimentar, por exemplo. Dessa forma, contribuintes de diferentes rendas arcam com a mesma quantidade de imposto, pois quando se trata de bens de consumo, não há como tributar progressivamente (SCHILLER, 2016, p. 21).

Os efeitos de um sistema tributário focado nos impostos sobre consumo e serviços geram o mais temido, qual seja, a parcela mais vulnerável financeiramente da população, que essencialmente precisa deixar a maior parte de seus rendimentos para garantia de seu mínimo vital, é a que, em proporção aos seus rendimentos, financia maior parte dos custos do Estado (MEDRADO, 2010, p. 116).

Ora, se o basilar entendimento firmado para compor o norte da tributação no país, que é o princípio da capacidade contributiva, primazia a contribuição que possa considerar as diversas realidades socioeconômicas, então teríamos resultados que demonstrariam um equilíbrio entre as contribuições.

O fato dos impostos indiretos não poderem observar o princípio da capacidade contributiva não significa que estejam à mercê de uma tributação sem qualquer controle. Como visto anteriormente, a seletividade busca atender ao objetivo de minimizar os efeitos regressivos que compõem um sistema focados nos impostos indiretos.

No entanto, novamente nos resta a reflexão de que, se esses remédios (capacidade contributiva e seletividade) fazem parte de uma visão ainda maior que intende em tornar a tributação mais justa, então, o reflexo disso seria facilmente observado na sociedade, pelo seu desenvolvimento econômico e distribuição de renda por exemplo. Não é a intenção desta pesquisa partir da premissa que a tributação, por si só, seria a única influente nas hipóteses mencionadas, mas a análise de seu impacto nesses setores é de relevante importância, e será objeto de inspeção no próximo capítulo.

6. ANÁLISE DA ARRECADAÇÃO TRIBUTÁRIA POR BASE DE INCIDÊNCIA

Para analisarmos, na prática, o que foi apresentado até aqui sobre a regressividade do sistema tributário Nacional e a eficiência dos princípios que buscam diminuir suas consequências, é necessário verificar, em números, os resultados da tributação nacional.

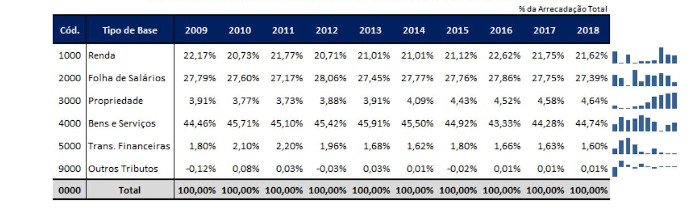

Tabela 1 - Evolução da Participação das Bases de Incidência na Arrecadação Total - 2009 a 2018

Fonte: Receita Federal, 2020, p. 5.

Segundo a tabela acima, a tributação sobre bens e serviços é responsável por 44,74% da arrecadação total nacional em 2018, sendo a maior entre todas as outras bases de incidência que compõem o sistema tributário.

Além disso, cumpre observar que, os bens e serviços em todos os anos analisados, pouco menos de uma década, seguem o padrão de serem a maior incidência tributada.

Outro dado expressivo é apresentado pela IPEA (2011, p. 6), segundo o estudo feito, a tributação analisada entre os anos de 2003 a 2009, atinge cerca de 30% da renda dos 10% mais pobres da população, e apenas 12% da renda dos mesmos 10% mais ricos do país.

Essa informação contribui para outra observação da tabela: enquanto a tributação sobre bens e serviços teve algum aumento durante os anos de 2009 a 2018, a tributação sobre a renda, ao contrário, teve decréscimo.

A tabela abaixo traz com mais detalhes a arrecadação dos tributos, evidenciando mais uma vez como a tributação sobre consumo influencia a regressividade, agravando o quadro da injustiça fiscal.

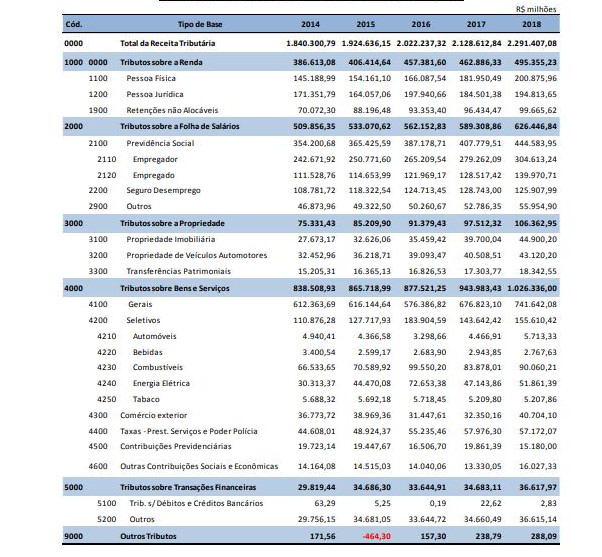

Tabela 2 - Detalhamento das Bases de Incidência

Fonte: Receita Federal, 2020, p. 21.

O fato novo a ser observado na tabela 2 é que, nos tributos sobre bens e serviços, que está dividido entre gerais e seletivos, sendo o segundo aqueles tributados com alíquotas maiores que os considerados essenciais, formam apenas a fração de 1/6 da arrecadação de consumo.

Cabe observar que, por mais presumível que fosse o fato dos produtos menos essenciais (seletivos) serem adquiridos em menor quantidade em relação aos essenciais, justamente por não serem vitais as necessidades básicas, a discrepância entre a arrecadação dos dois grupos demonstra que a finalidade melhor atingida da seletividade é a de regular a economia no sentido de desencorajar a compra de determinados produtos.

Quanto a finalidade de servir extensão do princípio da capacidade contributiva, a seletividade demonstra pouca expressividade, visto que o fisco arrecada valor muito superior com os produtos essenciais, não sendo capaz de conferir impacto relevante na regressividade evidente perante os dados analisados.

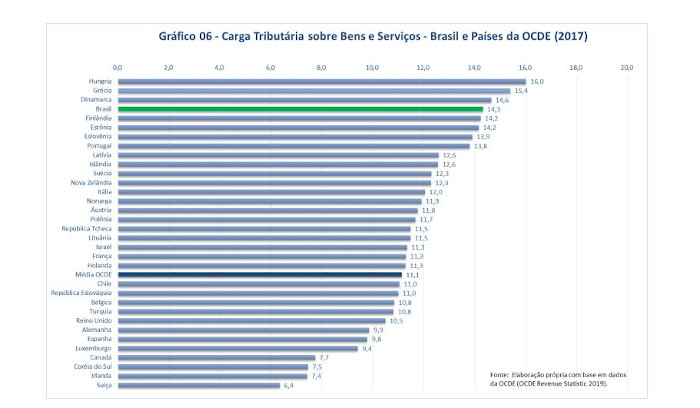

Gráfico 01 – Carga Tributária sobre Bens e Serviços - Brasil e Países da OCDE (2017)

Fonte: Receita Federal, 2020, p. 8.

No gráfico acima podemos analisar como a proporção de tributação de bens e serviços entre o Brasil e outros países da OCDE (A Organização para a Cooperação e Desenvolvimento Econômico) é diversa. Ocupando a 4ª posição de país que mais tributa esse setor, e estando 3,2 pontos acima da média da OCDE, o Brasil deixa abaixo potências mundiais como França, Reino Unido, Espanha e Canadá.

Nesta posição, os efeitos de um sistema que tributa fortemente o consumo gera grande concentração de renda, onera os mais pobres, desonera os mais capacitados financeiramente, atrasa o desenvolvimento social e econômico, aumentando as desigualdades no país (SALVADOR, 2014, p. 9).

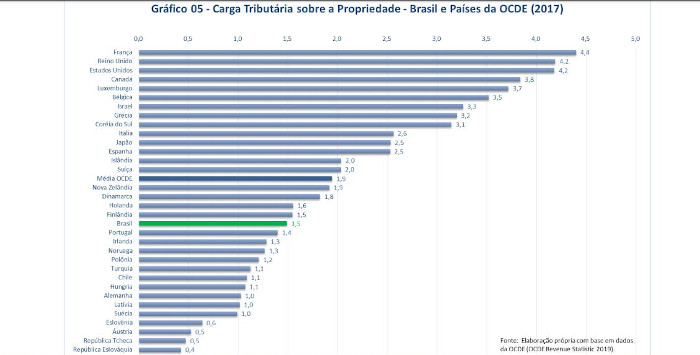

Gráfico 2 – Carga Tributária sobre a Propriedade – Brasil e Países da OCDE (2017)

Fonte: Receita Federal, 2020, p. 8.

No gráfico acima, podemos verificar que em comparação ao gráfico 1, os países mencionados que tributavam bens e serviços menos que o Brasil, no gráfico 2 são os que mais tributam a renda. O Brasil nesse aspecto registra tributação muito abaixo da média da OCDE, sendo que a renda é a base de incidência que melhor incorpora o princípio da capacidade contributiva.

De certa forma, esses dados se explicam pelas alíquotas aplicadas em cada país. Segundo estudo do Ipea (2019, p. 10), enquanto a média das alíquotas máximas dos países estudados estão consolidadas por volta de 40% sobre a renda, no Brasil, a alíquota máxima sequer chega a 30%.

Segundo esse mesmo estudo “a regressividade da tributação indireta atua de modo a praticamente anular os efeitos redistributivos da tributação direta” (IPEA, 2019, p. 39), ou seja, essa afirmação evidencia ainda mais a forma que os impostos indiretos influenciam o sistema tributário em sua totalidade, diminuindo até mesmo os possíveis efeitos benéficos distributivos dos impostos diretos.

Com margem de alíquotas curtas, grandes faixas de rendas isentas e omissão nos rendimentos de capitas, o tratamento que a tributação sobre a renda recebe pelo fisco brasileiro está distante até mesmo dos países da América Latina, onde as condições socioeconômicas são mais parecidas (IPEA, 2019, p. 40).

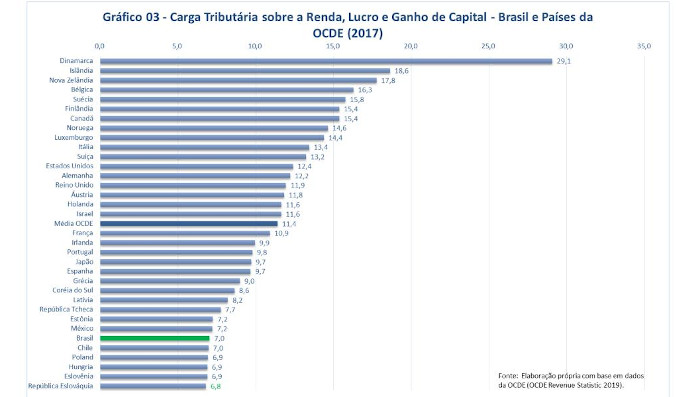

6.1. Lucros e Dividendos na Tributação

Gráfico 3 – Carga Tributária sobre a Renda, Lucro e Ganho de Capital – Países da OCDE (2017)

Fonte: Receita Federal, 2020, p. 7.

O gráfico acima demonstra outra disparidade entre a forma de tributar brasileira e de outros países. Segundo Gobetti (2019, p. 761-762), o Brasil, com advento da Lei nº 9.249/95 e seguindo alguns países como Estônia e Croácia, decidiu por isentar lucros e dividendos distribuídos, e ainda, deduzir da apuração do lucro real, os juros pagos aos acionistas, para fins de Imposto de Renda. Antes dessa alteração, já havia reduzido a alíquota máxima do Imposto de Renda e prescrito que os dividendos seriam tributados exclusivamente na fonte, tudo isso em tentativa de desonerar o capital, para que pudesse incentivar a capitalização de empresas e investimentos.

A visão da época previa que a tributação não deveria se apoiar em aspectos distributivos e sociais, pois essa política não seria eficiente pelo ponto de vista econômico. Nesta corrente, não seria a tributação o instrumento correto para gerar justiça social, e sim o gasto público. Esse por sua vez permitiria ao Estado interferir na distribuição de renda, de forma a alcançar os mais desfavorecidos financeiramente (GOBETTI, 2019, p. 763).

Foi neste contexto histórico que as isenções de lucros e dividendos foram instituídas, no entanto:

Três décadas se passaram desde que esses mandamentos foram estabelecidos, e tanto a concentração de renda aumentou significativamente na maior parte do mundo, quanto a reflexão acadêmica avançou, produzindo uma reavaliação das teorias e práticas em termos de tributação. Alguns novos desenvolvimentos da teoria da tributação ótima, por exemplo, têm questionado a espinha dorsal dos modelos e teoremas que se popularizaram no mainstream acadêmico e que deram sustentação às proposições de menor progressividade tributária e menor tributação das rendas do capital2. (GOBETTI, 2019, p. 763)

Exemplificando a problemática, a isenção aos lucros e dividendos a pessoa física elimina o IRRF (Imposto de Renda Retido na Fonte) dos lucros e dividendos, sendo o sócio residente no Brasil ou exterior, sendo que anterior à essa mudança, a alíquota prevista era de 15%. Além disso, os juros sobre capital próprio preveem as pessoas jurídicas que remunerem seus sócios com o próprio capital da empresa, deduzindo esse pagamento da apuração do lucro real, considerando-os despesa. Na prática isso gera uma base de cálculo de Imposto de Renda e da Contribuição Social do Lucro Líquido, além de ser uma outra forma de pagamento de lucros e dividendos (SALVADOR, 2018, p. 28-29).

Em uma simulação da cobrança de Imposto de Renda sobre lucros e dividendos no Brasil, feita pelo Ipea (2019, p. 39), em um primeiro momento com alíquota de 15%, depois progressivamente de 15% a 27,5%, o resultado no aumento da arrecadação nacional seria em torno de R$22 bilhões e R$39 bilhões respectivamente.

Com essas informações contidas nos gráficos e tabelas é claro de se observar que apesar do princípio da capacidade contributiva orientar a tributação, e a seletividade estender seus efeitos aos impostos indiretos, tais institutos não foram suficientes para reequilibrar os resultados da regressividade no Sistema. Sendo assim, é possível afirmar que os verdadeiros financiadores dos custos do Estado fazem parte da base da pirâmide social (SALVADOR, 2014, p. 7). Neste mesmo entendimento, analisando outra perspectiva dessa afirmação:

Na realidade, trata-se do “fetiche” do imposto: o empresário nutre a ilusão de que recai sobre seus ombros o ônus do tributo, mas sabe-se que o que ocorre, na verdade, é a integração à estrutura de custos da empresa, sendo repassado, via de regra, aos preços. (SALVADOR, 2014, p. 10)

Dessa forma, as raízes que compõem o problema da má distribuição de renda são muitas, não sendo possível apontar apenas para a tributação como única responsável e única capaz de resolver a barreira. Porém, da mesma maneira, não é possível ignorar seu importante impacto na desigualdade, e como isso afeta a sociedade num todo.

A garantia de uma vida digna, onde todos possam se assegurar do mínimo vital, ou seja, o básico para viver de forma minimamente decente, é norma constitucional, previsto no artigo 3º, Inciso III e constituído como objetivo fundamental do Brasil. Tal previsão não pode constituir mero discurso, deve ser observado como princípio fundamental, do qual deve haver ações que possibilitem sua concretização, mesmo que gradual.

Neste quesito, após tudo que foi exposto até aqui, o modelo atual de tributação se demonstra falho, apresentando pouquíssima capacidade de redistribuição de renda e de justiça fiscal. Apesar da nossa elevada carga tributária, que geralmente está associada à redução de desigualdade de renda, principalmente nos países desenvolvidos, o que se observa no Brasil é exatamente o contrário: distribuição de renda desigual e demasiada tributação. O componente que diferencia as duas situações é justamente a regressividade (SALVADOR, 2014, p. 11).

Portanto, a mudança na forma de tributação se faz muito necessária, e que observe com primazia a aplicabilidade do princípio da capacidade contributiva. Nesse mesmo entendimento, a manifestação de Lewandowski no julgamento do Recurso Extraordinário 552.553/RS sobre a progressividade das alíquotas de ITCMD, se torna pertinente:

a função essencial da progressividade consiste em dar concreção ao princípio da capacidade contributiva de modo a promover a justiça social em matéria tributária, servindo como importante instrumento de desconcentração da riqueza (BRASIL, 2013, p 10).

7. PROPOSTAS PARA MAIOR APLICABILIDADE PRÁTICA AO PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA

Diante da problemática exposta, algumas soluções já foram objeto de estudos e discussões por doutrinadores e pesquisadores da área tributária. Abordaremos as mudanças propostas que melhor condizem com o objetivo deste trabalho.

Para que a tributação se torne mais justa, a progressividade deve estar em primazia, portanto, os impostos que possam mensurar a capacidade econômica dos contribuintes se faz imprescindível. Dessa forma, seria necessário ampliar as alíquotas do Imposto de Renda, para que se torne mais suave para classe baixa e média, e que abarque maiores alíquotas para rendas maiores. Fazendo esse ajuste, a concentração de alíquotas não estaria mais nas classes médias, desonerando também as classes baixas, com isso a arrecadação poderia aumentar, ou mesmo se equilibrar sem gerar diminuições (SALVADOR, 2018, p. 39-41).

Os tributos sobre consumo devem ser minimizados, gerando maior poder de compra salarial, diminuindo custos sobre produtos essenciais à garantia de uma vida digna e não meramente sobrevivência. Com isso, a progressividade gera maior redistribuição de renda, a regressividade diminui, consequentemente tornando cada vez menor a característica regressiva do sistema tributário. Ressalva-se que não há como abolir os tributos indiretos do ordenamento jurídico, até mesmo pela função extrafiscal dessa classificação (MEDRADO, 2010, p. 123-125).

Em tese, para que não haja déficits em relação ao valor arrecadado, ou mesmo desentendimentos políticos, por fazer parte de uma parcela importante no financiamento dos Estados-membros e municípios, além de se pontuar modificações paulatinas, uma sugestão alternativa seria a implementação do Imposto sobre Valor Agregado, utilizado por muitos países centrais (SILVEIRA, PASSOS, GUEDES, 2018, p. 219).

O IVA tornaria a arrecadação única, porém mantendo a repartição de competências dos entes federativos, que seriam responsáveis por bases de incidências à serem divididas, semelhantes ao ICMS e ISS. Além disso, a simplificação da operacionalização tributária geraria benefícios tanto para o fisco, como para as cadeias econômicas, além de desestimular a sonegação fiscal (SILVEIRA, PASSOS, GUEDES, 2018, p. 219).

Atualmente, a complexidade do sistema tributário torna sua instrumentalização ainda mais dificultosa. Um ordenamento simplificado, de fácil compreensão e manuseio, coopera para ambos os lados na relação jurídica Estado-contribuinte.

Outro fator importante é a tributação das empresas, que mesmo sendo direta, pode acarretar repasse ao consumidor final. O assunto gera duas vertentes, primeiramente, o fato de diminuir valores dos tributos cobrados das empresas não garante que o valor final de seus produtos ou serviços sejam reduzidos, pois o empresário poderá optar por manter o preço estabelecido e garantir a redução do valor anteriormente gasto em aumento do montante de lucro (MEDRADO, 2010, p. 112-113).

No entanto, de maneira diversa, o aumento de tributos para esse setor, acarreta inevitavelmente aumento do custo final dos produtos e serviços comercializados, pois é considerado como despesa para o caixa, causando aumento do valor final. Por esse motivo, tributar desenfreadamente a pessoa jurídica pode gerar efeito diverso do esperado, agravando a regressividade (MEDRADO, 2010, p. 112-113).

Tributar os lucros e dividendos devidos a pessoa física é imprescindível ao debate, aplicando alíquotas progressivas, no curto prazo geraria impacto significativo nos cofres públicos, e ao lado de outras mudanças, contribuiria para melhor distribuição de renda.

Quanto aos impostos sobre propriedade imobiliária, o ITR possui alíquotas praticamente irrisórias, devendo fazer parte de uma futura reforma, a ampliação de suas alíquotas. Além disso, garantir melhor aplicabilidade de sua função extrafiscal, impondo multas e alíquotas maiores para propriedades que não cumpram com a função social da área (SILVEIRA, PASSOS, GUEDES, 2018, p. 221).

8. CONSIDERAÇÕES FINAIS

Podemos concluir, de tudo que fora analisado ao longo do trabalho, que o sistema tributário Nacional é extremamente regressivo por conta da alta carga tributária sobre o consumo. Nesta dinâmica, os reais financiadores da máquina estatal fazem parte dos grupos financeiramente menos favorecidos, gerando grande concentração de renda.

Não é possível aferir a capacidade contributiva de cada contribuinte no que tange aos impostos indiretos, além disso a concentração de tributos em empresas, mesmo que diretamente, também causa eventual repasse ao consumidor final, criando um ciclo vicioso, onde quem realmente poderia contribuir sem comprometer seus lucros, acaba por se livrar do encargo financeiro.

Por isso, a reavaliação do modelo atual de tributação se faz necessária e urgente. É importante pensar no longo prazo, mudanças drásticas tornariam a adaptação difícil e a aceitação das camadas que se beneficiam do atual sistema tributário seria ainda mais conturbador.

Passos graduais em torno do objetivo de maior justiça fiscal, maior retorno aos cofres públicos e melhor aproveitamento das funções que um eficiente modelo tributário pode trazer, observando o caminho que outros países obtiveram sucesso, farão com que não só as classes desfavorecidas sejam alcançadas, mas o país como um todo, avance em desenvolvimento.

9. REFERÊNCIAS BIBLIOGRÁFICAS

BRASIL. Constituição (1824). Constituição Politica do Imperio do Brazil. Rio de Janeiro, RJ, 22 de abril de 1824. Disponível em: http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao24.htm. Acesso em: 16 ago. 2020.

BRASIL. Supremo Tribunal Federal. Ag. Reg. no Recurso Extraordinário 406.955 Minas Gerais. Relator: Min. Joaquim Barbosa, 04/10/2012. Segunda Turma. DJe-203, 21-10-2011. Disponível em: http://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=AC&docID=628920. Acesso em: 16 ago. 2020.

BRASIL. Supremo Tribunal Federal. Recurso Extraordinário 212.209 Rio Grande do Sul. Relator: Min. Marco Aurélio. DJ: 14.02.2003. Disponível em: http://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=AC&docID=243997. Acesso em: 12 ago. 2020.

BRASIL. Supremo Tribunal Federal. Recurso Extraordinário 552.553 Rio Grande do Sul. Relator: Min. Ricardo Lewandowski. DJe nº 244, 12 de dezembro de 2013. Disponível em: http://portal.stf.jus.br/processos/detalhe.asp?incidente=2529824. Acesso em: 23 ago. 2020.

BRASIL. CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988. 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.ht. Acesso em: 12 ago. 2020.

BRASIL. EMENDA CONSTITUCIONAL Nº 33, DE 11 DE DEZEMBRO DE 2001. 2001. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc33.htm. Acesso em: 12 ago. 2020.

BRASIL. LEI COMPLEMENTAR Nº 87, DE 13 DE SETEMBRO DE 1996. 1996. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp87.htm. Acesso em: 12 ago. 2020.

BRASIL. LEI Nº 5.172, DE 25 DE OUTUBRO DE 1966. 1966. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l5172compilado.htm. Acesso em: 12 ago. 2020.

CAIXA. PIS: Muito mais que um número. Uma série de benefícios. [S. l.]. Disponível em: http://www.caixa.gov.br/beneficios-trabalhador/pis/Paginas/default.aspx. Acesso em: 15 ago. 2020.

CARNEIRO, Claudio. Curso de Direito Tributário e Financeiro. 9. ed. São Paulo: Saraiva Educação, 2020. 824 p.

FEITAL, Thiago Álvares. Subjetividade e Direito Tributário: Teorias da equidade da tributação e o sujeito do direito tributário. 2018. ed. Rio de Janeiro: Lumen Jures, 2018. 240 p. v. 1. ISBN 978-85-519-0630-9.

GASSEN, Valcir; D'ARAUJO, Pedro Júlio Sales; PAULINO, Sandra Regina da F. Tributação sobre consumo: o esforço em onerar mais quem ganha menos. Sequência (Florianópolis), Florianópolis, n. 66, julho 2013. Disponível em: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S2177-70552013000100009&lng=en&nrm=iso. Acesso em: 11 ago. 2020. https://doi.org/10.5007/2177-7055.2013v34n66p213.

GOBETTI, Sérgio Wulff. Tributação do capital: teoria e prática (e o caso brasileiro). Econ. soc. Campinas, v. 28, n. 3, p. 761-789, dez. 2019. Disponível em: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0104-06182019000300761&lng=en&nrm=iso. Acesso em: 22 ago. 2020. Epub 13 dez. 2019. https://doi.org/10.1590/1982-3533.2019v28n3art07.

GUTIERREZ, Miguel Delgado. O imposto de renda e os princípios da generalidade, da universalidade e da progressividade. 2010. Tese (Doutorado em Direito Econômico e Financeiro) - Faculdade de Direito, Universidade de São Paulo, São Paulo, 2010. doi:10.11606/T.2.2010.tde-17082011-155406. Acesso em: 17 ago. 2020.

Instituto de Pesquisa Econômica Aplicada (Ipea). EQUIDADE fiscal no Brasil: impactos distributivos da tributação e do gasto social. ed. Brasília, 19 de maio de 2011. Comunicados do Ipea nº 92. Disponível em: http://repositorio.ipea.gov.br/handle/11058/5207. Acesso em: 23 ago. 2020.

Instituto de Pesquisa Econômica Aplicada (Ipea). IMPOSTO de renda e distribuição de renda no Brasil. ed. Brasília, Fevereiro 2019. Texto para Discussão (TD) 2449. Disponível em: http://repositorio.ipea.gov.br/handle/11058/9136. Acesso em: 23 ago. 2020.

LAVRA, Dayse Mara Gonçalves. Os Reflexos do PIS e da COFINS nas Contratações com o Setor Público. Orientador: Rodolfo Castro de Sousa Filho. 2009. 29 p. Monografia (Pós-Graduação em Auditoria Tributária) - Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2009. Disponível em: http://rigeo.cprm.gov.br/xmlui/handle/doc/328. Acesso em: 15 ago. 2020.

MARTINS, Ives Gandra da Silva. Capacidade contributiva: igualdade e justiça. Revista Brasileira de Direito Constitucional, nº 2, julho a dezembro de 2003. Disponível em: http://www.esdc.com.br/seer/index.php/rbdc/article/view/41. Acesso em: 17 ago. 2020. p. 86.

MEDRADO, Luiz Flávio Matos A Regressividade da Tributação Indireta e o Princípio da Capacidade Contributiva no Brasil. 2010. Trabalho de conclusão de curso (Bacharelado em Direito) - Centro Universitário Jorge Amado, [S.l.]. Disponível em: http://revistas.unijorge.edu.br/searajuridica/artigos2010_2.html. Acesso em: 17 ago. 2020.

MOREIRA, Andre Mendes. Não-cumulatividade tributária na Constituição e nas leis (IPI, ICMS, PIS/COFINS impostos e contribuições residuais). 2009. Tese (Doutorado em Direito Econômico e Financeiro) - Faculdade de Direito, Universidade de São Paulo, São Paulo, 2009. doi:10.11606/T.2.2009.tde-27012011-135439. Acesso em: 11 ago. 2020.

RECEITA FEDERAL (Brasil). Carga Tributária no Brasil 2018: Análise por Tributos e Bases de Incidência. Carga Tributária no Brasil, Brasília - DF, março 2020. Disponível em: https://receita.economia.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/carga-tributaria-no-brasil/carga-tributaria-no-brasil-capa. Acesso em: 18 ago. 2020.

RICARDO, Alexandre. Direito tributário.11. ed. Salvador: Juspodivm, f. 864, 2017. 824 p.

SALVADOR, Evilasio. As implicações do sistema tributários brasileiro nas desigualdades de renda. INESC. 9 nov. 2014. Disponível em: https://www.inesc.org.br/en/as-implicacoes-do-sistema-tributarios-brasileiro-nas-desigualdades-de-renda/. Acesso em: 11 ago. 2020.

SCHILLER, Beatriz Silva. Uma análise crítica do princípio da seletividade no ICMS. Orientador: Andressa Guimarães Torquato Fernandes. 2016. 51 p. Trabalho de Conclusão de Curso (Bacharel em Direito) - UNIVERSIDADE FEDERAL FLUMINENSE, Volta Redonda - RJ, 2016. Disponível em: https://app.uff.br/riuff/handle/1/5306. Acesso em: 16 ago. 2020.

SILVEIRA, Fernando Gaiger; PASSOS, Luana; GUEDES, Dyeggo Rocha. Reforma tributária no Brasil: por onde começar? Saúde debate, Rio de Janeiro, v. 42, n. spe3, p. 212-225, nov. 2018 . Disponível em: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0103-11042018000700212&lng=en&nrm=iso. Acesso em: 22 ago. 2020. https://doi.org/10.1590/0103-11042018s316.

SOLUÇÃO de Consulta nº 187 - Cosit: IMPOSTO SOBRE OPERAÇÕES DE CRÉDITO, CÂMBIO E SEGUROS OU RELATIVAS A TÍTULOS OU VALORES MOBILIÁRIOS - IOF. [S. l.], 27 jun. 2014. Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=53864. Acesso em: 14 ago. 2020.

USP. Declaração de direitos do homem e do cidadão - 1789. 1978. Disponível em: http://www.direitoshumanos.usp.br/index.php/Documentos-anteriores-%C3%A0-cria%C3%A7%C3%A3o-da-Sociedade-das-Na%C3%A7%C3%B5es-at%C3%A9-1919/declaracao-de-direitos-do-homem-e-do-cidadao-1789.html. Acesso em: 16 ago. 2020.