ILEGALIDADE TRIBUTÁRIA: APLICAÇÃO ERRÔNEA DA BASE DE CÁLCULO NAS CONTAS DE ENERGIA ELÉTRICA

índice

- 1. RESUMO

- 2. LISTA DE ABREVIATURAS E SIGLAS

- 3. INTRODUÇÃO

- 4. PRINCÍPIO DA LEGALIDADE, LEGALIDADE TRIBUTÁRIA E DA SEGURANÇA JURÍDICA

- 5. OS TRIBUTOS E A RESPONSABILIDADE TRIBUTÁRIA

- 5.1 O PIS e a COFINS

- 5.2 O ICMS

- 5.3 A RESPONSABILIDADE TRIBUTÁRIA

- 6. A ILEGALIDADE TRIBUTÁRIA DA APLICAÇÃO DA BASE DE CÁLCULO

- 7. CONSIDERAÇÕES FINAIS

- 8. REFERÊNCIAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

A base de cálculo para auferir os valores dos impostos e contribuições incidentes sobre a tarifa de energia elétrica pode ser alvo de manipulação onerando os contribuintes e estabelecendo uma ilegalidade tributária. Partindo dessa premissa é questionável se os impostos e contribuições podem integrar suas próprias bases de cálculo, ou seja, possui incidência, sobre si mesmos, tal procedimento faz com que a carga tributária seja onerada sem que haja necessariamente o aumento de alíquota, burlando o trâmite legal. O princípio da legalidade tributária, previsto no artigo 150 inciso I da Carta Magna revela-se de forma clara quanto à intenção do legislador em conter arbitrariedades, evitando que os Governantes apliquem o aumento das alíquotas ao seu bel prazer. Em análise aos princípios e as leis instituidoras de impostos e contribuições, é evidente que a correta cobrança dos tributos é de interesse de todos, já que influencia a relação entre Estado e contribuintes. Desse modo, é impreterível o entendimento claro do que está sendo pago pelo consumidor/contribuinte, tendo em vista os princípios da boa fé e da segurança jurídica.

Palavras-chave: Ilegalidade Tributária; Legalidade Tributária; Base de Cálculo; Segurança Jurídica; Energia Elétrica.

ABSTRACT

The basis for calculating the amounts of taxes and contributions levied on the electric energy tariff may be subject to manipulation by taxing the taxpayers and establishing a tax illegality. Based on this premise, it is questionable whether taxes and contributions can integrate their own calculation bases, that is, they have an effect on themselves, such a procedure causes the tax burden to be charged without necessarily increasing the rate, bypassing the process cool. The principle of tax legality, provided for in Article 150, item I of the Constitution, clearly reveals the intention of the legislator to contain arbitrariness, avoiding that the Rulers apply the increase of the rates at their own pleasure. In analyzing the principles and laws that institute taxes and contributions, it is evident that the correct collection of taxes is of interest to all, since it influences the relationship between the State and taxpayers. In this way, a clear understanding of what is being paid by the consumer / taxpayer, in view of the principles of good faith and legal certainty, is imperative.

Key-words: Tax Illegality; Tax Legality; Calculation basis; Legal Security; Electricity.

2. LISTA DE ABREVIATURAS E SIGLAS

ANEEL Agência Nacional de Energia Elétrica

CF Constituição Federal

COFINS Contribuição para o Financiamento da Seguridade Social

COSIP Contribuição para Serviço de Iluminação Pública

CTN Código Tributário Nacional

ICMS Imposto sobre Circulação de Mercadorias e Serviços

PIS Programa de Integração Social

TUSD Tarifa de Uso dos Sistemas de Distribuição

TUST Tarifa de Uso dos Sistemas de Transmissão

3. INTRODUÇÃO

O princípio da legalidade está previsto na Constituição Federal/1988, em seu artigo 5º, inciso II e o princípio de legalidade tributária no artigo 150, inciso I, onde triunfa o propósito do legislador, na qual, não haverá tributo instituído e/ou majorado, a não ser pela lei.

No entanto, existem formas de majoração dos tributos, que não implicam propriamente em aumento de alíquotas, é o caso da aplicação errônea da base de cálculo para a obtenção do coeficiente de tributos a serem pagos, que acarreta a cobrança abusiva de impostos, estabelecendo uma ilegalidade tributária.

Em análise aos princípios e as leis instituidoras de impostos e contribuições, é evidente que a correta cobrança dos tributos é de interesse de todos, já que influencia a relação entre Estado e contribuintes. Por isso, é preciso um entendimento claro do que está sendo pago pelo consumidor/contribuinte, tendo em vista os princípios da boa fé e da segurança jurídica.

Nas contas de consumo de energia elétrica do Estado do Mato Grosso do Sul, e de outros Estados da Federação, observa-se incoerências quanto ao imposto de estadual ICMS (imposto sobre circulação de mercadorias e serviços), e as contribuições de âmbito federal PIS (programa de integração social) e COFINS (contribuição para o financiamento da seguridade social).

Tais incoerências geram a seguinte interrogação: O valor de um tributo deve ser inserido em sua própria base de cálculo, os impostos e contribuições podem incidir sobre si mesmos? Cada tributo possui sua base de cálculo definida em lei, sua aplicação errônea, pressupõe uma ilegalidade que exacerba a arrecadação tributária de maneira quase imperceptível, porém onerosa.

Portanto, como objetivo, o presente trabalho visa elaborar e discutir os aspectos gerais do princípio da legalidade tributária, da base de cálculo para a determinação dos valores do ICMS, PIS e COFINS incidentes sobre o consumo de energia elétrica. Apontando incoerências que resultam em cobrança abusiva de tributos, bem como dos elementos que compõem a base de cálculo para a aferição dos valores de tributos incidentes sobre Energia Elétrica.

O trabalho tem por finalidade demonstrar de que forma as Concessionárias de Energia do Mato Grosso do Sul e de Minas Gerais fazem a aplicação da base de cálculo para a determinação do valor dos tributos repassados aos consumidores, e a análise dos princípios e da legislação tributária, apontando incoerências reais, que resultam a cobrança abusiva de tributos.

Bem como identificar a responsabilidade e a relação jurídica e tributária das Concessionárias de Energia Elétrica diante da lesão aos consumidores pela cobrança abusiva de impostos e contribuições utilizando-se metodologicamente de fontes bibliográficas que abordem sobre o assunto a ser discutido e colocado em pauta, trazendo a luz os princípios constitucionais e tributários, a doutrina, a legislação e os precedentes jurisprudenciais.

4. PRINCÍPIO DA LEGALIDADE, LEGALIDADE TRIBUTÁRIA E DA SEGURANÇA JURÍDICA

O princípio da legalidade encontra-se consagrado de forma expressa no artigo 5º, inciso II, da CF (Constituição Federal) de 1988, na qual assevera “ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei”, este princípio carrega elevada carga valorativa e expressiva para a sociedade, por ser uma garantia, a base para a formulação de todo conteúdo jurídico-legislativo de um país.

Tal princípio é reafirmado no âmbito do Direito Tributário, expresso no artigo 150, I, da Constituição da República de 1988, e dispõe que, “sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios, exigir ou aumentar tributo sem lei que o estabeleça”, sendo considerado como princípio da legalidade tributária.

Segundo o autor Robinson Sakiyama Barreirinhas:

Princípio da reserva legal: a tributação depende sempre de lei;

Princípio da reserva absoluta de lei: toda a incidência e a conduta da administração tributária devem ser previstas em lei;

Princípio da reserva de lei formal a tributação exige lei em sentido formal (aquela produzida pelo Legislativo e sancionada pelo Executivo), não servindo a simples lei material (conceito que inclui normas gerais e abstratas veiculadas por decretos, portarias etc.). Ressalte - se que são admitidas Medidas Provisórias e Leis Delegadas (com força de lei ordinária) para veiculação de matéria tributária, além de instrumentos infralegais para modificação de alíquotas dos tributos federais, como veremos;

Princípio da tipicidade fechada: todos os elementos da incidência tributária (fato gerador, sujeitos passivo e ativo, base de cálculo etc.) devem estar exaustivamente descritos em lei. (BARREIRINHAS, 2014, p.75)

Portanto, existem variadas expressões e variações de matéria jurídica que de alguma forma, fazem alusão, ao princípio da legalidade, nesta seara, de acordo com as palavras de Celso Antônio Bandeira de Mello (2009, p.65) “o princípio da legalidade é específico do Estado de Direito, é justamente aquele que o qualifica e que lhe dá identidade própria”.

O princípio da legalidade tributária, além de estar expresso no artigo 150, I, da Constituição da República de 1988, está previsto também CTN (Código Tributário Nacional) em seu artigo 97:

Art. 97. Somente a lei pode estabelecer:

I - a instituição de tributos, ou a sua extinção;

II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

III - a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo;

IV - a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

V - a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas;

VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

§ 1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso.

§ 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo. (BRASIL, 1966)

A Constituição Federal previu a vedação de criação e/ou a majoração de tributo sem a devida lei que o estabeleça, e o artigo 97 do CTN se mostrou de forma exaustiva prevendo a vedação à instituição, redução, majoração, extinção, fixação e alteração de sua base de cálculo e alíquota bem definição de fato gerador, a imposição penalidades, atos ligados ao crédito tributário, excetuando-se a criação de lei para a aplicação da atualização monetária da base de cálculo dos impostos.

Sobre isso, descreveu o ilustre professor tributarista Luciano Amaro:

O conteúdo do princípio da legalidade tributária vai além da simples autorização do Legislativo para que o Estado cobre tal ou qual tributo. É mister que a lei defina in abstracto todos os aspectos relevantes para que, in concreto, se possa determinar quem terá de pagar, quanto, a quem, a vista de que fatos ou circunstâncias. A lei deve esgotar, como preceito geral e abstrato, os dados necessários à identificação do fato gerador da obrigação tributária e a quantificação do tributo, sem que restem a autoridade poderes para, discricionariamente, determinar se "4" irá ou não pagar tributo em face de determinada situação. Os critérios que definirão se "A” deve ou não contribuir, ou que montante estará obrigado a recolher, devem figurar na lei e não no juízo de conveniência ou oportunidade do administrador público. Em suma, a legalidade tributária não se conforma com a mera autorização de lei para cobrança de tributos; requer-se que a própria lei defina todos os aspectos pertinentes ao fato gerador; necessários à quantificação do tributo devido em cada situação concreta que venha a espelhar a situação hipotética descrita na lei. (AMARO, 2006, p.112)

A lei que tratar de matéria tributária deve ser deve ser descrita de forma minuciosa, afim de que não haja margem para a discricionariedade ao administrador público, corroborando com as palavras dos autores Bezerra & Borges (2015, p.45): “a confiança na lei fiscal advém do fato do contribuinte ter conhecimento antecipado de seus direitos e obrigações, face o estabelecido de regras claras, prévias e dentro dos demais requisitos inerentes ao princípio da legalidade”.

A existência das leis é a demonstração legitimada da vontade do povo, através dos mandatários (poder legislativo), de tal forma que o termo “instituído lei” tem sentido de consentimento da aplicabilidade do tributo, ou seja, o povo concede a anuência para que o Estado arrecade, diminuindo o seu patrimônio, para dele retirar os meios para a satisfação das necessidades da nação.

Neste sentido, leciona o professor Eduardo Sabbag:

É cediço que o Estado necessita, em sua atividade financeira, captar recursos materiais para manter sua estrutura, disponibilizando ao cidadão - contribuinte os serviços que lhe compete, como autêntico provedor das necessidades coletivas. A cobrança de tributos se mostra como uma inexorável forma de geração de receitas, permitindo que o Estado suporte as despesas necessárias à consecução de seus objetivos. (SABBAG, 2016 p.81)

O fato de haver qualquer tributo sendo criado ou majorado transpassa a garantia de que o Poder Executivo não tomará medidas excessivas ou arbitrárias no campo tributário, deixando a cargo do Poder Legislativo que detém este poder/dever através do sufrágio, essa ideia é concebida como segurança jurídica.

O princípio da segurança jurídica é intimamente ligado ao princípio da legalidade, sendo esta um instrumento fundamental para que se atinja a segurança jurídica, de acordo com os autores Bezerra & Borges (2015, p.46) “o princípio da legalidade e a segurança jurídica, aliado a aspectos jurisdicionais, constituem-se pedras de toque no referente ao sistema democrático de uma sociedade organizada”.

O professor Eduardo Sabbag, conclui que:

A segurança jurídica pode ser representada a partir de duas perspectivas: (I) o cidadão deve saber antecipadamente qual norma é vigente, o que sinaliza a lógica precedência da norma perante o fato por ela regulamentado, no contexto da irretroatividade, e o antecipado conhecimento do plano eficacial da lei, no bojo da anterioridade. Assim, a segurança jurídica toma a irretroatividade e a anterioridade como seus planos dimensionais, primando pela possibilidade de o destinatário da norma se valer de um prévio cálculo, independentemente, pelo menos, de início, do conteúdo da lei; (II) o cidadão deve, em um segundo momento, compreender o conteúdo da norma, no que tange à sua clareza, calculabilidade e controlabilidade. (SABBAG, 2016, p.360)

Na Constituição Federal de 1988 está expresso no artigo 5º, XXXVI “(...) a lei não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa julgada” (BRASIL, 1988), ou seja, busca a estabilização nas interpretações jurídicas, o termo “ato jurídico perfeito” pressupõe que a norma passou por todos os trâmites legais, cumprindo os requisitos expressos em lei, assim, ingressando no universo jurídico, e o termo “coisa julgada” aduz ao status jurídico de que não cabem mais recursos, ou seja, existe uma decisão judicial imutável.

O referido texto legal (artigo 5º, XXXVI da CF) afasta dos cidadãos a insegurança que pode ser causada pela edição de normas sobre determinado assunto, produzidos posteriormente, garantindo-lhes como regra que os efeitos resultantes da legislação à epoca permaneção estáticas, proporcionando a máxima segurança e estabilidade entre as partes, preservando o direito tratado constitucionalmente.

A noção de direito, surge da necessidade de traçar normas de condutas e de estruturação para a organização da sociedade, com o intuito de que as pessoas possam obter uma boa convivência, tendo respeitados e assegurados os seus direitos, esses direitos encontram-se expressos na Constituição e quanto maior a sua estabilidade, mais reflete a ideia de segurança jurídica, desta forma conclui os autores Bezerra e Borges:

Em face da estrutura dos estados modernos estar fundada em ventre constitucional, forçoso é lembrar a natureza paradigmática da Constituição Federal. Em outras palavras, a certeza de que a base jurídica de sustentação e sinalização da sociedade politicamente organizada no território pátrio tem como fundamento a norma constitucional. (BEZERRA & BORGES, 2015, p. 48)

Para Sabbag (2016, p.361) “O princípio da segurança jurídica é um subprincípio do Estado de Direito, assumindo valor ímpar no sistema jurídico e cabendo-lhe o papel diferenciado na realização da própria ideia de justiça material”, em outras palavras, o princípio, resumidamente, traduz a confiabilidade no Estado, uma garantia para o cidadão, evitando o caos nas relações jurídicas.

5. OS TRIBUTOS E A RESPONSABILIDADE TRIBUTÁRIA

5.1. O PIS e a COFINS

O Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (COFINS) são contribuições sociais que encontram seu fundamento legal na CF/1988 artigo 195, sendo que as leis complementares nº7 e 8 de 1970 instituiram o PIS tendo sua disciplina regrada nos últimos tempos pelas Leis Federais nº s. 9.715/1998 e 9.718/1998 e a lei complementar nº 70 de 1991, instituiu a COFINS recebendo disciplina mais atualizada também da Lei Federal nº 9.718/1998.

O artigo 195 da CF possui quatro incisos, o inciso I impõe como sujeito passivo das contribuições sociais, o empregador e as empresas e a incidência, quais sejam: sobre a folha de salários, receita/faturamento e lucro. O inciso II, trata das contribuições por parte dos trabalhadores, isentando os aposentados/pensionistas integrantes regime geral da previdência social. O inciso III dispõe que haverá a incidência das contribuições sobre as receitas provenientes de concursos de prognósticos, popularmente conhecidas como loterias. E o inciso IV, incluiu a incidência sobre importações de bens e serviços.

De acordo com as palavras do autor Barreirinhas (2014, p.36) “As contribuições sociais servem para financiar a seguridade social...”, nesta seara o mesmo autor, na página, argumenta que os recursos arrecadados provenientes das contribuições sociais financiam diversas áreas da seguridade social tais como “ (i) previdência social (aposentadorias e pensões), a (ii) assistência social (programas de inclusão, renda mínima etc.) e a (iii) saúde (hospitais, postos de saúde, vacinação etc.).”

O PIS e a COFINS se apresentam sob os regimes cumulativos e não-cumulativos, sendo o regime cumulativo atualmente regulado pela Lei 9.718/1998 em seu artigo 2º “As contribuições para o PIS e a COFINS, devidas pelas pessoas jurídicas de direito privado, serão calculadas com base no seu faturamento...”, ou seja, alíquota determinada em lei incide diretamente sobre o faturamento, sendo impossível a amortização de valores que porventura tenham incidido em operações anteriores.

E o regime não cumulativo está atualmente regulado pelas Leis nº 10.637/2002 para o PIS e nº 10.833/2003 para a COFINS, neste regime a lei determina que o contribuinte poderá descontar os créditos sobre os fatores elencados nos artigo 3º de ambas as leis, ou seja, o valor apurado através da aplicação das alíquotas sobre as bases de cálculo, podem beneficiar-se ao efetuar o desconto (subtração) dos créditos sobre determinadas compras de bens, execução de despesas, gastos com aluguéis, entre outras, de acordo com rol exemplificativo presente nas referidas leis.

As alíquotas são definidas de acordo com o regime cumulativo e não cumulativo, sendo atualmente 0,65% para PIS e 3% para COFINS ambos cumulativos e 1,65% para PIS e 7,6% para COFINS ambos não cumulativos. E, a base de cálculo conforme o autor PÊGAS (2008, p.464) ‘‘O cálculo da COFINS e do PIS tem como base inicial a totalidade das receitas... ’’.

Desentranhados alguns preceitos do PIS e COFINS, conclui-se que não há previsão constitucional para a cobrança de contribuições sociais sobre energia elétrica, por parte dos consumidores finais, por não constar no rol do artigo 195 da CF, no entanto consta a figura da pessoa jurídica, no caso as concessionárias de energia elétrica que por sua vez repassam a obrigação para os consumidores finais nas faturas de consumo de energia elétrica.

5.2. O ICMS

O Imposto sobre circulação de mercadorias e prestação de transporte interestadual e intermunicipal e de comunicações (ICMS) possui competência constitucional alçada para os Estados e ao Distrito Federal, está previsto no artigo 155, II da CF, tal imposto é fonte de receitas expressivas para os entes arrecadadores e sua regulamentação se dá através de lei complementar, nos termos do § 1º III do mesmo artigo.

De acordo com o autor Barreirinhas (2014, p.210) “O ICMS tem função fiscal (arrecadatória), embora possa ser seletivo em função da essencialidade dos produtos e dos serviços (alíquotas mais pesadas para produtos supérfluos)” são exemplos de produtos supérfluos as bebidas alcoólicas e energéticas, cigarros, entre outros produtos.

No entanto a ideia de essencialidade nos dias atuais, empiricamente, pode não ser absoluta, é o caso do ICMS incidente sobre o consumo de energia elétrica, nessa toada o Instituto Acende Brasil, intitulado como observatório do setor elétrico brasileiro dispõe que:

A Constituição (art. 155) prevê que o ICMS pode ser “seletivo, em função da essencialidade das mercadorias e dos serviços”. Em outras palavras, permite-se o uso de alíquotas diferenciadas, desde que sejam balizados pelo princípio da “essencialidade”: alíquotas mais baixas para os produtos mais essenciais e alíquotas mais elevadas para os bens supérfluos. Apesar deste princípio constitucional, o pragmatismo tributário tem levado os estados a aplicar alíquotas sobre a energia elétrica superiores ao aplicado sobre produtos muito menos essenciais. (INSTITUTO ACENDE, 2010, grifo nosso).

Conforme a previsão constitucional adveio a Lei Complementar nº 87 de 13 de setembro de 1996, disciplinando várias particularidades do referido imposto, tais como fato gerador, os casos de incidência e de não incidência, isenções, benefícios fiscais, e ainda fixa a base de cálculo, alíquotas, sujeito ativo (Estados e Distrito Federal), sujeito passivo (contribuinte), e ainda dispõe sobre a substituição tributária.

Nos termos do artigo 2º da referida Lei Complementar o ICMS possui incidência sobre:

I - operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

II - prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores;

III - prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

IV - fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

V - fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual.

§ 1º O imposto incide também:

I – sobre a entrada de mercadoria ou bem importados do exterior, por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade; (Redação dada pela Lcp 114, de 16.12.2002)

II - sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior;

III - sobre a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente.

§ 2º A caracterização do fato gerador independe da natureza jurídica da operação que o constitua. (BRASIL, 1996, grifo nosso)

Sobre a incidência do ICMS no que se refere ao consumo de energia elétrica existe ainda a súmula 391 do Supremo Tribunal de Justiça que assim disciplina "O ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada.” (BRASIL, 2009). Tal enunciado foi elaborado tendo em vista demanda judicial de determinada pessoa jurídica do setor produtivo que estava sendo taxada não pelo consumo da energia elétrica e sim pela potência/demanda disponibilizada na rede pela concessionária de energia elétrica.

Existem ainda, casos de não incidência do ICMS, estes estão elencados no artigo 3º da referida Lei Complementar, alguns exemplos são as operações com livros, jornais e periódicos, as operações que destinem mercadorias para o exterior e as operações envolvendo ouro, quando este for definido em lei como ativo financeiro ou instrumento cambial. As isenções e benefícios fiscais de redução e suspensão são disciplinados através dos convênios aprovados pela lei estadual.

A base de cálculo do ICMS importa no valor da operação, o preço do serviço ou o valor total da importação, as alíquotas são determinadas pela lei estadual, observada a competência do Senado Federal para limitá-las, tais limitações são definidas por meio de resoluções, assim explica o autor Barreirinhas,

“O Senado define, por resolução, as alíquotas para as operações e prestações interestaduais. Poderá estabelecer alíquotas mínimas nas operações internas e alíquotas máximas, nas mesmas operações, para resolver conflito específico que envolva interesses de Estados.” (BARREIRINHAS, 2014, p.211).

A partir da emenda constitucional nº 33/2001 foi acrescentada a alínea “i” ao inciso XII do artigo 155 da CF, tornando possível a inclusão do ICMS em sua própria da base cálculo, nesse sentido a Lei Complementar nº 87/96 estabeleceu em seu artigo 13, §1, inciso I “integra a base de cálculo do ICMS o montante do próprio imposto” (BRASIL, 1996). Sobre o assunto discorre o professor Sabbag (2018, p.1.284) “Para o STF, a inclusão do ICMS em sua própria base de cálculo é constitucional (RE 582.461 Rep. Geral, rel. Min. Gilmar Mendes, Pleno j. em 18-05-2011), não devendo ser considerada tese da ocorrência de dupla tributação...”, o montante do ICMS integra sua própria base de cálculo, sendo denominado ICMS por dentro, nesta senda o Instituto Acende Brasil, intitulado como observatório do setor elétrico brasileiro dispõe que:

O ICMS foi concebido para ser um imposto sobre a venda cobrado do consumidor, mas coletado pelo vendedor. Para isto, o imposto é computado “por dentro”: a base de incidência do imposto inclui o próprio imposto. Desta forma, o imposto incide inteiramente sobre o comprador e implica administração mais simples para o fisco, uma vez que precisa-se fiscalizar apenas os vendedores em vez dos compradores. Isto implica, no entanto, que a alíquota efetivamente paga pelo consumidor é maior do que a alíquota nominal do ICMS, pois o imposto é computado considerando uma margem adicional para cobrir o custo do próprio imposto. Note-se que esta margem não é arbitrada pelo vendedor, mas normatizada na legislação tributária. (INSTITUTO ACENDE, 2010)

Além da cobrança por dentro existe ainda outra forma de cobrança, a denominada por fora, ela se apresenta como ICMS Substituição Tributária que compreende na antecipação da cobrança do imposto, com cálculo “por fora”, na qual o responsável pela quitação do imposto é o primeiro da cadeia, no caso os atacadistas/fabricantes, essa sistemática tem por finalidade facilitar a fiscalização do recolhimento do imposto, evitando assim a concorrência desleal entre os comerciantes.

O fato gerador do imposto encontra-se contemplado no artigo 12 da Lei Complementar nº 87:

Art. 12. Considera-se ocorrido o fato gerador do imposto no momento:

I - da saída de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular;

II - do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento;

III - da transmissão a terceiro de mercadoria depositada em armazém geral ou em depósito fechado, no Estado do transmitente;

IV - da transmissão de propriedade de mercadoria, ou de título que a represente, quando a mercadoria não tiver transitado pelo estabelecimento transmitente;

V - do início da prestação de serviços de transporte interestadual e intermunicipal, de qualquer natureza;

VI - do ato final do transporte iniciado no exterior;

VII - das prestações onerosas de serviços de comunicação, feita por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

VIII - do fornecimento de mercadoria com prestação de serviços:

a) não compreendidos na competência tributária dos Municípios;

b) compreendidos na competência tributária dos Municípios e com indicação expressa de incidência do imposto de competência estadual, como definido na lei complementar aplicável;

IX – do desembaraço aduaneiro de mercadorias ou bens importados do exterior;

X - do recebimento, pelo destinatário, de serviço prestado no exterior;

XI – da aquisição em licitação pública de mercadorias ou bens importados do exterior e apreendidos ou abandonados; (Redação dada pela Lcp 114, de 16.12.2002)

XII – da entrada no território do Estado de lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização; (Redação dada pela LCP nº 102, de 11.7.2000)

XIII - da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada a operação ou prestação subseqüente.(BRASIL, 1996, grifo nosso)

Todos os substantivos grifados remetem, principalmente, a circulação de mercadorias e a prestações de serviços de transporte e telecomunicações, no entanto, para que seja caracterizado o fato gerador deve haver a finalidade de obtenção de lucro com a movimentação da mercadoria. O entendimento do conceito de mercadoria é essencial para a compreensão do fato gerador do ICMS, nas palavras do professor Eduardo Sabbag (2018, p.1.256) “mercadoria (do latim merx) é a coisa que se constitui objeto de uma venda”, ou seja, a mercadoria é um bem ou coisa móvel com destinação voltada ao comércio, venda ou revenda.

Por fim, destaca-se que a energia elétrica é considerada mercadoria para fins da aplicabilidade do ICMS, de acordo com o professor Sabbag (2018, pag. 1.304) “A energia elétrica, ainda que se revele como bem incorpóreo, foi estatuída como exemplo de mercadoria pelo legislador constituinte, ao expressamente incluí-la no campo de incidência do imposto, nos termos do art.155, §3º, da CF”, logo seu fato gerador é a circulação e o consumo da energia elétrica.

5.3. A RESPONSABILIDADE TRIBUTÁRIA

O sujeito passivo do tributo pode ser um contribuinte ou um responsável, os responsáveis são aqueles que não tem relação direta com o fato gerador, podendo não praticá-lo, no entanto, em decorrência de disposições expressas em lei, são obrigados a pagar os tributos, ou cumprir obrigação tributária expressa em lei, conforme demonstra artigos 6º § 1º e artigo 9º § 1º, II da Lei Complementar nº 87/1966.

Art. 6o Lei estadual poderá atribuir a contribuinte do imposto ou a depositário a qualquer título a responsabilidade pelo seu pagamento, hipótese em que assumirá a condição de substituto tributário.

§ 1º A responsabilidade poderá ser atribuída em relação ao imposto incidente sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou subseqüentes, inclusive ao valor decorrente da diferença entre alíquotas interna e interestadual nas operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, que seja contribuinte do imposto.

Art. 9º A adoção do regime de substituição tributária em operações interestaduais dependerá de acordo específico celebrado pelos Estados interessados.

§ 1º A responsabilidade a que se refere o art. 6º poderá ser atribuída:

II - às empresas geradoras ou distribuidoras de energia elétrica, nas operações internas e interestaduais, na condição de contribuinte ou de substituto tributário, pelo pagamento do imposto, desde a produção ou importação até a última operação, sendo seu cálculo efetuado sobre o preço praticado na operação final, assegurado seu recolhimento ao Estado onde deva ocorrer essa operação. (BRASIL, 1996, grifo nosso)

Por conseguinte, nos termos do artigo 9º, § 1º, II as concessionárias são responsáveis pelo fornecimento da energia elétrica consequentemente pela arrecadação dos tributos relativos ao consumo da energia elétrica e consequentemente pelo repasse dos valores ao Erário. Sobre o assunto, discorre o doutrinador Hugo Brito de Machado:

No Direito tributário a palavra responsabilidade tem um sentido amplo e outro estrito. Em sentido amplo, é a submissão de determinada pessoa, contribuinte ou não, ao direito do fisco de exigir a prestação da obrigação tributária. Essa responsabilidade vincula qualquer dos sujeitos passivos da relação obrigacional tributária. Em sentido estrito, é a submissão, em virtude de disposição legal expressa, de determinada pessoa que não é contribuinte, mas está vinculada ao fato gerador da obrigação tributária, ao direito do fisco de exigir a prestação respectiva. (MACHADO, 2010, p.158)

É possível identificar o sentido estrito no artigo 121, § único, II, do CTN, “É responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa em lei” (Brasil, 1996). Os autores REZENDE, PEREIRA E ALENCAR (2010, p.54) assim interpretam o referido artigo, “Responsável é aquele a quem, não sendo o contribuinte, a lei estabelece a obrigação e pagar o tributo”, e, o sentido amplo, pode ser observado no Capítulo V (Responsabilidade Tributária), do Código Tributário Nacional.

De acordo com o artigo 128, que dá início ao Capítulo V, do CTN:

Art.128 Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação.

Este artigo remete a duas categorias de responsabilidade tributária, denominadas responsabilidade por transferência e por substituição, de acordo com Oliveira (2011, p.307) “(...) na responsabilidade por substituição a obrigação é imposta contra pessoa diferente, chamado substituto daquela pessoa ligada ao ato, fato ou negócio a ser tributado.”. Enquanto na responsabilidade tributária por transferência ainda que a obrigação seja do contribuinte, “(...) em razão da ocorrência de um fato superveniente a responsabilidade é atribuída a terceira pessoa, chamada de responsável, ligada ao fato gerador da obrigação.”.

De acordo com as palavras do ilustre professor Roque Antônio Carrazza, no que se refere ao ICMS incidente energia elétrica, a figura do responsável tributário e a figura do consumidor são pacíficos ao seguinte entendimento:

A distribuidora, (...) não é, e nem pode vir a ser - contribuinte do imposto, justamente porque, a rigor, não pratica qualquer operação mercantil, mas apenas a viabiliza, nos termos acima expostos. Obviamente, a distribuidora de energia elétrica é passível de tributação por via de ICMS quando consome, para uso próprio, esta mercadoria. Não, porém, quando se limita a interligar a fonte produtora ao consumidor final. Este é que é o sujeito passivo da obrigação tributária, na condição de contribuinte de direito e, ao mesmo tempo, de contribuinte de fato. (CARRAZA, 2005, p.213)

Em outras palavras, as Concessionárias de Energia Elétrica ao disponibilizar a energia elétrica ao consumidor final assume status de responsável tributário pelo recolhimento dos tributos figurando como sujeito passivo indireto, e o contribuinte como sujeito passivo direto, sobre o assunto, o professor Sabbag, assim conceitua:

Contribuinte: é a pessoa , física ou jurídica , que tenha relação de natureza econômica , pessoal e direta com a situação que constitua o respectivo fato gerador (art.121, parágrafo único, I , do CTN) . Assim, o contribuinte é sujeito passivo direto. Sua responsabilidade é originária , existindo uma relação de identidade entre a pessoa que deve pagar o tributo ( e /ou a multa ) e a que participou diretamente do fato imponível, dele se beneficiando economicamente (...).Responsável: é a pessoa que, sem se revestir da condição de contribuinte, tem sua obrigação decorrente de disposição expressa de lei. Assim, não tendo relação de natureza econômica, pessoal e direta com a situação que constitua o fato gerador, o responsável é sujeito passivo indireto, sendo sua responsabilidade derivada, por decorrer da lei, e não da referida relação (art. 121, parágrafo único, II, do CTN). A obrigação do pagamento do tributo lhe é cometida pelo legislador, visando facilitar a fiscalização e arrecadação dos tributos.(SABBAG 2016, p.812-813)

Corroborando com o assunto tem-se a jurisprudência, onde Excelentíssimo Senhor Ministro Luiz Fux, em agravo regimental interposto pela Fazenda Pública do Estado de Mato Grosso Processo Civil e Tributário, decide:

“O sujeito passivo da obrigação tributária é o consumidor final da energia elétrica, que assume a condição de contribuinte de fato e de direito, figurando a concessionária como mera responsável pelo recolhimento do tributo.” (Precedentes: REsp n. 838.542- MT, 2ª Turma, Rel. Min. Castro Meira, DJ 25.8.2006; EREsp n. 279.491-SP, 1ª Seção, Rel. para acórdão Min. Francisco Peçanha Martins, DJ 8.5.2006).

Pode-se afirmar que tanto a figura do responsável tributário quanto a do contribuinte, desde que esteja expresso em lei, podem ser obrigados a suportar o ônus dos tributos, tal sistemática possui a finalidade de conter a sonegação fiscal, garantindo a efetividade da arrecadação do Estado.

6. A ILEGALIDADE TRIBUTÁRIA DA APLICAÇÃO DA BASE DE CÁLCULO

As emissões das faturas de consumo de energia elétrica, realizada pelas concessionárias, podem conter certa manipulação, em sua base de cálculo para aferição dos impostos decorrentes do serviço, resultando a cobrança abusiva de tributos, lesionando o contribuinte, e não é de hoje que isso acontece, segundo os autores Bezerra & Borges (2015, p.47) “O histórico mundial da vivência de uma organização humana foi marcado pelo modo tirânico como era tratada a tributação”. Corroboando com este entendimento, o Instituto Acende Brasil assim discorre:

O setor elétrico é um alvo predileto do fisco porque a energia elétrica é um bem de consumo universalizado, proporcionando uma ampla base de arrecadação, o que permite arrecadar muitos recursos de maneira dispersa, de forma pouco visível, despertando pouca ou nenhuma resistência dos contribuintes. Soma-se a este quadro o fato de o consumo de energia elétrica ser pouco sensível ao preço, uma vez que a eletricidade é um bem essencial para o qual não há substitutos com características semelhantes. Com isso, o seu encarecimento devido à incidência de tributos não leva os consumidores a reagir via redução do consumo. (INSTITUTO ACENDE, 2010)

Para que as concessões que concretizem, são firmados contratos entre a ANEEL (Agência Nacional de Energia Elétrica) e as pessoas jurídicas prestadoras de serviços de distribuição e transmissão, onde são pactuadas regras a respeito de tarifas, segurança, qualidade da prestação dos serviços e penalidades para determinados casos, na qual a ANEEL verifique irregularidades, estes contratos são de concessão e são estabelecidas mediante processo licitatório, logo, para os Estados de Mato Grosso do Sul e Minas Gerais, existem duas empresas distintas com dois modelos de fatura de consumo de energia elétrica, as quais se passam a analisar detalhadamente a seguir.

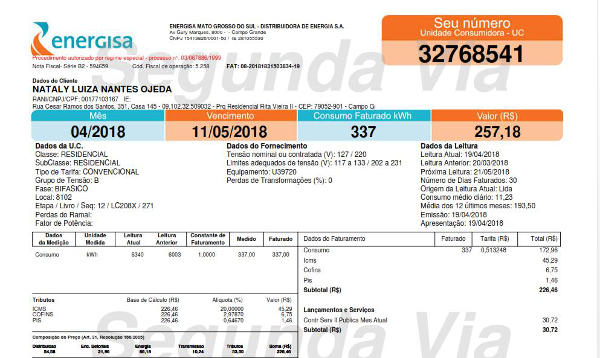

Como é feita a cobrança dos tributos nas faturas de consumo de energia elétrica no Estado de Mato Grosso do Sul?

Para fins de exemplo tem-se por base a fatura de energia elétrica constante no Anexo A, a conta é referente ao mês 04/2018, o valor total da conta é de R$ 257,18 (duzentos e cinquenta e sete reais e dezoito centavos), no campo “Demonstrativo” é possível identificar as seguintes rubricas e valores: consumo R$ 172,96 (Cento e setenta e dois reais e noventa e seis centavos), PIS R$ 1,46 (um real e quarenta e seis centavos), COFINS R$ 6,75 (seis reais e setenta e cinco centavos), ICMS R$ 45,29 (quarenta e cinco reais e vinte e nove reais), e Contribuição de Serviço de Iluminação Pública R$ 30,72 (trinta reais e setenta e dois centavos).

Os valores destacados sob as rubricas de ICMS, PIS e COFINS, são apurados da seguintes forma, soma-se o consumo e os tributos, na qual resulta o importe de R$ 226,46 (duzentos e vinte e seis reais e quarenta e seis centavos) valor que pode ser conferido no campo sob a rubrica “Base de Cálculo”, logo são aplicadas as alíquotas 20% para o ICMS, 0,64670% para o PIS e 2,97870% para a COFINS resultando R$ 45,29, R$ 1,46 e R$ 6,75 respectivamente.

É possível observar na seguinte operação que os tributos estão incidindo sobre si mesmos, quando o correto seria a utilização da base de cálculo revelado pelo consumo, ora, R$ 172,96 (cento e setenta e dois reais e noventa e seis centavos) e não R$ 226,46 (duzentos e vinte e seis reais e quarenta e seis centavos), como foi computado pela Concessionária de Energia Elétrica.

Se a base de cálculo tivesse sido utilizada considerando o valor faturado pelo consumo da energia elétrica seria R$ 34,59 (trinta e quatro reais e cinquenta e nove centavos) a título de ICMS, R$ 1,11 (um real e onze centavos) a título de PIS e R$ 5,15 (cinco reais e quinze centavos) de COFINS, tal divergência nos cálculos onera o contribuinte que pagou tributos no importe de R$ 12,65 (doze reais e sessenta e cinco centavos) considerando que foram computados tributos no valor total de R$ 53,50 (cinquenta e três reais e cinquenta centavos) e o correto seria R$ 40,85 (quarenta reais e oitenta e cinco centavos), o que em termos percentuais o sujeito passivo direto desembolsou 30,967% (trinta inteiros e novecentos e sessenta e sete décimos de milésimos porcento) a mais do que deveria.

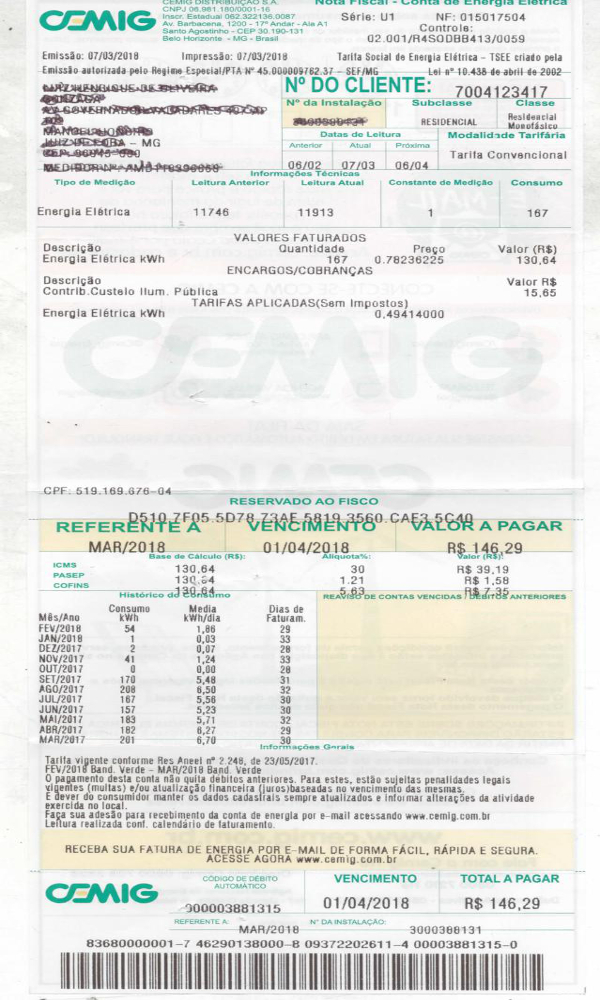

Como é feita a cobrança dos tributos nas faturas de consumo de energia elétrica do Estado de Minas Gerais?

Para fins de exemplo tem-se por base a fatura de energia elétrica constante no Anexo B, a conta é referente ao mês 03/2018, o valor total da conta é de R$ 146,29 (cento e quarenta e seis reais e vinte e nove centavos), no campo “Valores Faturados” é possível identificar as seguintes rubricas e valores: Energia Elétrica kWh R$ 130,64 (cento e trinta reais e sessenta e quatro centavos), e Contribuição para custeio de Iluminação Pública R$ 15,65 (quinze reais e sessenta e cinco centavos).

Os valores destacados sob as rubricas de ICMS, PIS e COFINS, são apurados sobre o valor do consumo da Energia Elétrica kWh, valor este que pode ser conferido no campo sob a rubrica “Base de Cálculo”, na qual resulta o importe de R$ 48,12 (quarenta e oito reais e doze centavos), logo são aplicadas as alíquotas 30% para o ICMS, 1,21% para o PIS e 5,63% para a COFINS resultando R$ 39,19, R$ 1,58 e R$ 7,35 respectivamente.

Análise de Ilegalidade Tributária na aplicação da Base de Cálculo

A concessionária de energia elétrica de Mato Grosso do Sul, emite as notas fiscais aos consumidores, contendo nestas, a discriminação da aplicação da base de cálculo, na qual, integram os valores das contribuições sociais, PIS e COFINS para a obtenção do valor do ICMS, e reciprocamente para a obtenção dos valores de PIS e COFINS.

Os valores dos tributos estão sendo inseridos em suas próprias bases de cálculo e na base de cálculo de outros tributos, ou seja, os impostos e contribuições estão incidindo sobre si mesmos. Sobre o assunto leciona o autor, MELO (2010, p.527): “A base de cálculo deve representar a qualificação compreendida na operação mercantil, isto é, o valor da operação mercantil (o preço, na venda) e o preço dos serviços.” Ou seja, são elementos alheios à base de cálculo as importâncias correspondentes a seguros, juros e quaisquer outros valores, que revelem natureza distinta do valor e dos preços.

Assim sendo, o consumo de energia elétrica deve ser à base de cálculo para a devida apuração dos tributos devidos pelos contribuintes. Embora exista o artigo 13 da Lei Complementar nº 87/1996, inciso IX, § 1º, I, “O montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle” (BRASIL, 1996), o agente arrecadador deve destacar os tributos incidentes apenas para fins de controle, mas observa-se nas faturas de energia elétrica que os valores destacados são utilizados para composição final do preço.

Além disso em recentíssimo julgado realizado em 03 de abril de 2018 a 1ª Turma do STF ao realizar análise de 25 (vinte e cinco) processos, firmou o entendimento por unanimidade de que o ICMS por não ter característica de faturamento e muito menos receita bruta, este não deve de forma alguma compor a base de cálculo do PIS e COFINS, mantendo-se a decisão do relator, proferido no Recurso Extraordinário de nº 574.706.

Além do mais o PIS e COFINS pago pelos consumidores finais nem ao menos possui previsão legal por não constar no rol constituicional expresso no artigo 195, e apesar da existência da Súmula nº 659, do Supremo Tribunal Federal (BRASIL, 2003) que dispõe “É legítima a cobrança da Cofins, do PIS e do Finsocial sobre as operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País”, tal enunciado não abarca os consumidores finais.

O Enunciado é apropriado somente no sentido de que os tributos PIS/Cofins e do Finsocial são devidos uma vez que encontram amparo no artigo 195, inciso I, da CF, no entanto a Súmula refere-se à cobrança destes tributos sobre as operações relativas a energia elétrica, direcionada às empresas que geram e distribuem e executam operações relativas à energia elétrica, e não para o consumidor final (contribuinte), ou seja a cobrança de PIS e COFINS não encontra amparo legal, considerando ainda que o consumidor não revende energia elétrica, ocorre na realidade o repasse dos tributos aos usuários da prestação dos serviços.

Corroborando com a ideia exposta temos o artigo 155 parágrafo 3º da Constituição Federal, na qual versa que, com exceção do ICMS, Imposto de importação de produtos estrangeiros, e de exportação, para o exterior, de produtos nacionais ou nacionalizados, nenhum outro imposto incidirá sobre operações relacionadas à energia elétrica.

Artigo 155. Compete aos estados e ao Distrito Federal instituir impostos sobre:

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior

(...)

Parágrafo 2º. O imposto previsto no inciso II atenderá ao seguinte:

(...)

X — não incidirá;

b) sobre operações que destinem a outros estados petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica;

Parágrafo 3º. À exceção dos impostos de que tratam o inciso II do caput deste artigo e o artigo 153, I e II, nenhum outro imposto poderá incidir sobre operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do país.

(AgRg no REsp 1.135.984, 1ª Turma, relator ministro Humberto Martins, DJe: 4.3.2011, grifo nosso)

É possível observar na fatura de energia elétrica do Estado de Minas Gerais, que para a composição da base de cálculo é utilizado o valor faturado pelo consumo da energia elétrica, gerando a seguinte fórmula (Consumo) + (Consumo x % Tributos=) + COSIP = Valor Total à Pagar, e na fatura de energia elétrica do Estado de Mato Grosso do Sul tem-se a seguinte fórmula Consumo + Tributos = Base de Cálculo (Base de Cálculo x %Tributos) + COSIP = Valor Total à Pagar.

Essa forma de cobrança de tributos sobre a energia elétrica do Estado do Mato Grosso do Sul se apresenta de forma oculta, uma vez que, os tributos se impõem ao consumidor final sem que este tome conhecimento da aplicação do cálculo “por dentro” acaba induzindo o contribuinte a pensar que a alíquota do tributo é inferior à alíquota efetivamente paga.

Enquanto os benefícios providenciados pelo Estado são visíveis e amplamente divulgados – pelos políticos, estatais e órgãos públicos –, o seu custo é tratado de forma obscura, sendo custeado principalmente por meio de tributos embutidos nos preços de produtos e serviços. (INSTITUTO ACENDE, 2010)

Esta sistemática provoca inúmeros prejuízos para a sociedade em geral, pois os custos burocráticos que envolvem o computo, o recolhimento e a fiscalização dos tributos encontram-se repletos de distorções, uma carga tributária (PIS/COFINS e ICMS) calculada “por dentro” representa, na realidade, uma alíquota efetiva muito maior que a apresentada aos contribuintes através dos percentuais demonstrados nas faturas de consumo de energia elétrica.

A CF em seu artigo 22, IV, dispõe a competência da União Federal para legislar sobre energia elétrica inclusive para disciplinar as tarifas aplicáveis, para tanto foi criada a Lei Federal nº 9.427 de 26 de dezembro de 1996, instituindo o órgão fiscalizador de todas as concessionárias de energia elétrica do País, a saber, a ANEEL. De acordo com referida lei, a ANEEL tem por finalidade a regulação e fiscalização da produção, a transmissão, a distribuição e comercialização de energia elétrica, em conformidade com as políticas e diretrizes do governo federal.

O referido órgão tem “legislado” a respeito de matéria tributária, como pode ser observado no conteúdo da Resolução Homologatória nº 87 de 06 de abril de 2005

Art. 10. Fica a CEMIG D autorizada a incluir no valor total a ser pago pelo consumidor, a partir de 1º de julho de 2005, a exemplo do ICMS, as despesas do PIS/PASEP e da COFINS efetivamente incorridas pela concessionária, no exercício da atividade de distribuição de energia elétrica.(BRASIL, 2005)

Bem como pode ser observado no conteúdo da Resolução Homologatória nº74 de 06 de abril de 2005

Art. 11. Fica a ENERSUL autorizada a incluir no valor total a ser pago pelo consumidor, a partir de 1º de julho de 2005, a exemplo do ICMS, as despesas do PIS/PASEP e da COFINS efetivamente incorridas pela concessionária, no exercício da atividade de distribuição de energia elétrica.(BRASIL, 2005)

Tais ocorrências a luz do princípio da legalidade tributária e do capítulo V do CTN que trata a respeito de responsabilidade tributária, ambos já abordados neste trabalho, é uma ilegalidade, pois este conteúdo deve ser matéria para aprovação de Lei complementar, e não deve possuir tratamento por meio de simples atos administrativos.

Por mais que haja a previsão de autorização para que a ANEEL aprove as regras e os procedimentos de comercialização de energia elétrica, contratada de formas reguladas e livres, como consta no artigo 3º,XIV da Lei nº 9.427/1996, e possa definir as tarifas de uso dos sistemas de transmissão e distribuição como consta no artigo 3º,XVIII, a ANEEL não deve legislar sobre matéria tributária.

O autor Paulo Barros, assim conclui “pessoas políticas de direito constitucional interno somente poderá instituir tributos, isto é, descrever a regra-matriz de incidência, ou aumentar os existentes, majorando a base de cálculo ou a alíquota, mediantes expedição de lei” (CARVALHO,2016, p.169), as pessoas políticas descritas pelo autor são aquelas dotadas de poder legislativo, característica que permite a inovação da organização jurídica com a edição de normas.

Para solucionar o problema os consumidores que se sintam de alguma forma lesionados devem recorrer a Justiça Federal por força da Súmula 150 do Supremo Tribunal de Justiça “Compete à Justiça Federal decidir sobre a existência de interesse jurídico que justifique a presença, no processo, da União, suas autarquias ou empresas públicas” (BRASIL, 1996), uma vez que a ANEEL uma autarquia vinculada ao Ministério de Minas e Energia.

Destaca-se ainda que a referida Agência atuaria em possível lide como assistente, independente de qualquer questão, de acordo com o artigo 119 e seguintes do Novo Código de Processo Civil e consequentemente nos termos do artigo 109, inciso I da CF o processamento e julgamento ocorreria por juiz federal

Art. 109. Aos juízes federais compete processar e julgar:

I - as causas em que a União, entidade autárquica ou empresa pública federal forem interessadas na condição de autoras, rés, assistentes ou oponentes, exceto as de falência, as de acidentes de trabalho e as sujeitas à Justiça Eleitoral e à Justiça do Trabalho; (BRASIL, 1988)

Existe ainda no setor elétrico outras questões controversas, é o caso das TUSD (Tarifa de Uso dos Sistemas de Distribuição) e TUST (Tarifa de Uso dos Sistemas de Transmissão) atualmente é cobrado o ICMS sobre tais tarifas, mas existem teses que negam a incidência do ICMS sobre estas parcelas por força das súmulas 166 e 391 do STJ:

Súmula 166 – Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte.

Súmula 391 – O ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada.(BRASIL, 1996, 2009)

Existem atualmente inúmeras ações pleiteando a restituição do ICMS supostamente pago indevidamente, em 04 de agosto de 2017 onde o Ministro Edson Fachin apreciou o RE 1.041.816/RS, onde o mesmo afastou a existencia da repercussão geral sobre a inclusão de tais tarifas e entendeu que a controversia não possui estatura constituicional, devolvendo a palavra final ao STJ.

O STJ por sua vez já havia julgado em 21 de março de 2017, através de sua 1ª Turma, no REsp 1.163.020 de relatoria do Ministro Gurgel de Faria, concluindo que o ICMS incide sobre as tarifas, se amparando no fato de que todas as fases da distribuição e transmissão integram o preço total.

No entanto a última notícia que se tem a este respeito é de 21 de setembro de 2017 onde por meio da 2ª Turma do STJ determinou no REsp 1.680.759/MS, tendo como relator o Ministro Heman Benjamin, que, o julgado da 1ª Turma (REsp 1.163.020) estaria atentando contra a os princípios da segurança jurídica, dispondo que a TUSD e TUST não inetegram a base de cálculo do ICMS sobre o consumo de energia elétrica, considerando o fato de que o fato gerador ocorre somente no momento em que a energia elétrica é consumida. Resta então, aguardar o desfecho que tal controvérsia que não é a única tendo em vista os assuntos abordados neste trabalho.

7. CONSIDERAÇÕES FINAIS

A ilegalidade referida neste trabalho inclui o ICMS, PIS e COFINS assim entendidos como imposto e contribuições sociais cobrados de forma indireta, tais tributos, são repassados, ou seja, embutidos no preço da operação, sendo o ônus financeiro assumido pelo contribuinte de fato.

Destaca-se que em análise às faturas de consumo de energia elétrica de dois estados da federação, há diferenças na aplicabilidade da base de cálculo, dependendo da Concessionária de Energia Elétrica atuante, constata-se que cada Concessionária recebe o aval da aplicabilidade por meio de Resoluções emitidas pela ANEEL, que inacreditavelmente tem legislado sobre matéria tributária.

Tal feito contraria a CF que prevê a vedação de criação e/ou a majoração de tributo sem a devida lei que o estabeleça, e ainda, o artigo 97 do CTN que se mostra de forma exaustiva prevendo a vedação à instituição, redução, majoração, extinção, fixação e alteração de sua base de cálculo e alíquota bem definição de fato gerador, a imposição penalidades, atos ligados ao crédito tributário.

A tributação exige lei em sentido formal, ou seja, aquela que é produzida pelo Poder Legislativo, e sancionada pelo Poder Executivo, não servindo a simples lei material, que são as normas gerais e abstratas veiculadas por decretos, portarias, a lei deve conter todos os elementos da incidência tributária tais como fato gerador, sujeitos passivo e ativo, base de cálculo, que devem estar exaustivamente descritos.

Destaca-se que não há previsão constitucional para a cobrança de PIS e COFINS sobre energia elétrica, por parte dos consumidores finais, por não constar no rol do artigo 195 da CF, no entanto consta a figura da pessoa jurídica, no caso as concessionárias que por sua vez repassam a obrigação para os consumidores finais, embasados por Resoluções Homologatórias fornecidas pela ANEEL.

Quanto ao ICMS, há previsão legal, considerando a Lei Complementar nº 87/1966, a doutrina é pacífica no sentido de que a distribuidora não é, e nem pode vir a ser contribuinte do imposto, pois não pratica operação mercantil, mas apenas a viabiliza. Limitando-se a interligar a fonte produtora ao consumidor final, sendo este o sujeito passivo da obrigação tributária, na condição de contribuinte de direito e, ao mesmo tempo, de contribuinte de fato.

Conclui-se ainda que a Concessionária de Energia Elétrica de Mato Grosso do Sul aplica para a obtenção dos valores dos tributos, o valor do consumo acrescido dos tributos, ou seja, os valores de PIS, COFINS e ICMS incidem sobre si mesmos, contrariando decisão do STF que firmou o entendimento por unanimidade de que o ICMS por não ter característica de faturamento e muito menos receita bruta, este não deve de forma alguma compor a base de cálculo do PIS e COFINS.

8. REFERÊNCIAS

AMARO, Luciano. Direito Tributário Brasileiro - 12ª Edição, Saraiva, São Paulo 2006.

ACENDE Brasil, Instituto Acende Brasil White Paper. novembro de 2010. http://www.acendebrasil.com.br/media/estudos/2010_WhitePaper_02_AcendeBrasil_Rev2.pdf (acesso em 17 de março de 2018).

BARREIRINHAS, Robinson Sakiyama. DireitoTributário - Como se preparar para o Exame de Ordem 1ª Fase.: Editora Método - Grupo GEN Grupo Editorial Nacional, São Paulo 2014.

BEZERRA, José Antônio Lira, e BORGES, Antônio de Moura. “Direito Tributario Constitucional - Temas Atuais E Relevantes, Editora Almedina Brasil, São Paulo, 2015.

BRASIL. Código Tributário Nacional - Lei nº 5.172, de 25 de outubro de 1966. http://www.planalto.gov.br/CCivil_03/leis/L5172.htm (acesso em 20 de abril de 2018).

—. Constituição da República Federativa do Brasil de 1988 de 5 de outubro de 1988. http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm (acesso em 17 de março de 2018).

—. Lei Complementar nº 87 – Lei Kandir de 13 de setembro de 1996. http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp87.htm (acesso em 20 de abril de 2018).

—. Precedentes: REsp n. 838.542- MT, 2ª Turma, Rel. Min. Castro Meira, DJ 25.8.2006; e REsp n. 279.491-SP, 1ª Seção, Rel. para acórdão Min. Francisco Peçanha Martins, DJ 8.5.2006

—. Resolução Homologatória nº 87 de 06 de abril de 2005 http://www2.aneel.gov.br/cedoc/reh2005087.pdf (acesso em 19 de maio de 2018)

—. Resolução Homologatória nº 74 de 06 de abril de 2005 http://www2.aneel.gov.br/cedoc/reh2005074.pdf (acesso em 19 de maio de 2018)

—.Supremo Tribunal Federal. Súmula nº 659 de 13 de outubro de 2003. http://www.stf.jus.br/portal/jurisprudencia/menuSumarioSumulas.asp?sumula=2264

—.Superior Tribunal de Justiça. Súmula nº 150 de 13 de fevereiro de 1996. https://ww2.stj.jus.br/docs_internet/revista/eletronica/stj-revista-sumulas-2010_10_capSumula150.pdf

—.Superior Tribunal de Justiça. Súmula nº 166 de 23 de agosto de 1996. https://ww2.stj.jus.br/docs_internet/revista/eletronica/stj-revista-sumulas-2010_12_capSumula166.pdf

—.Superior Tribunal de Justiça. Súmula nº 391 de 07 de outubro de 2009. https://ww2.stj.jus.br/docs_internet/revista/eletronica/stj-revista-sumulas-2013_36_capSumula391.pdf

CARVALHO, Paulo Barros. Curso De Direito Tributário, Editora Atlas, 26ª Edição, São Paulo, 2016.

CARRAZZA, Roque Antonio, ICMS 10ª Edição, Editora Malheiros, São Paulo, 2005.

MELO, José Eduardo Soares. Curso De Direito Tributário, 9ª Edição, 2010 Editora Dialética, São Paulo 2010.

MELLO, Celso Antonônio Bandeira De. Curso De Direito Administrativo - 26ª Edição Revista e Atualizada. São Paulo: Malheiros Editores, 2009.

OLIVEIRA, Saryta de Cássia. Série: Questões atuais e controvertidas –Direito Tributário. Volume II. Editora Livro Rápido. Olinda – PE, 2011.

PÊGAS, Paulo Henrique. Manual De Contabilidade Tributária,– 5ª Edição, Revista e Atualizada, Freitas Bastos Editora, São Paulo 2008.

REZENDE, Amaury José; PEREIRA, Carlos Alberto; ALENCAR, Roberta Carvalho. Contabilidade Tributária – Entendendo a Lógica dos Tributos e seus Reflexos sobre os resultados das empresas, Editora Atlas, São Paulo, 2010.

SABBAG, Eduardo. Manual de Direito Tributário - 8ª Edição. Editora Saraiva, São Paulo, 2016.

SABBAG, Eduardo. Manual de Direito Tributário - 10ª Edição. Editora Saraiva, São Paulo, 2018.

ANEXO A

ANEXO B

Publicado por: NATALY LUIZA NANTES OJEDA

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.