Sumário

- 1 - RESUMO

- 2 - INTRODUÇÃO

- 3 - ADMISSÃO TEMPORÁRIA

- 4 - ADMISSÃO TEMPORÁRIA E SUAS ESPÉCIES

- 4.1 - Admissão Temporária com suspensão da incidência da Norma Tributária – (Admissão Para Testes)

- 4.1.1 - Habilitação no regime

- 4.1.2 - Bens admitidos

- 4.1.3 - Prazos e condições

- 4.1.4 - Termo de responsabilidade

- 4.1.5 - Tributos suspensos

- 4.1.6 - Imposto de importação

- 4.1.7 - Imposto sobre Produtos Industrializados. (Importação)

- 4.1.8 - Programa de Integração Social e de Formação do Patrimônio do Servidor Público – Contribuição para o Financiamento da Seguridade Social

- 4.1.9 - Adicional ao Frete para Renovação da Marinha Mercante

- 4.1.10 - Extinção do regime

- 4.2 - Admissão Temporária para utilização econômica

- 4.3 - Admissão Temporária para Aperfeiçoamento Ativo

- 4.1 - Admissão Temporária com suspensão da incidência da Norma Tributária – (Admissão Para Testes)

- 5 - OS CANAIS DE PARAMETRIZAÇÃO NA IMPORTAÇÃO

- 6 - CARNÊ ATA – MODO ALTERNATIVO DE ADMISSÃO TEMPORÁRIA

- 7 - ADMISSÃO TEMPORÁRIA E REPETRO

- 8 - DEMONSTRANDO A APLICABILIDADE DO REGIME EM UM CASO HIPOTÉTICO

- 9 - CONCLUSÃO

- 10 - REFERÊNCIAS

1. RESUMO

O presente trabalho visa demonstrar o conceito, aplicabilidade e tributação do regime aduaneiro especial de admissão temporária. Busca-se relatar como este regime que teve como um de seus norteadores o Decreto 37/66 e o Regulamento Aduaneiro, Decreto 6.759/09 está cada vez mais presente nas importações brasileiras. Atualmente, as indústrias buscam utilizá-lo com determinada frequência devido a sua flexibilidade quanto à sua aplicação em especial a tributação. Indústrias automotivas, alimentícias e outras, buscam a adoção do regime para proporcionar um aumento em sua competitividade sem esquecer-se de sua flexibilidade. Veremos ao longo deste trabalho, os diversos tipos existentes acerca deste regime tão utilizado no cenário aduaneiro e tributário brasileiro. Veremos os percentuais de arrecadação e a forma sobre como os cálculos são feitos. Veremos detalhadamente sobre as fases que o acompanham, bem como, os procedimentos para tornar-se beneficiário do regime. Além disso, o trabalho buscará demonstrar através de dados obtidos por fontes oficiais e os levantados pelo autor, sobre a carga tributária diferenciada, quando o importador adota este regime. Desta forma, o presente trabalho buscará detalhar para o leitor, uma compreensão didática sobre o tema que está cada vez mais presente aos profissionais que logram na área aduaneira e tributária.

Palavras chave: Tributação. Admissão temporária. Tributos. Norma tributária.

ABSTRACT

The current study aims to demonstrate the concept, applicability and taxation of the special customs procedure of temporary admission. It seeks to describe how this procedure, which had as one of its mainspring Decree 37/66 and the Customs Regulation, Decree 6.759/09, is continuously more present in Brazilian imports. Nowadays, industries seek to use it at a certain frequency due to its flexibility in application specially taxation. Automotive, food and other industries pursue the adoption of the procedure to provide an increase in their competitiveness without forgetting their flexibility. We will see through this paper various existing types of this regime so used in Brazilian customs and tributary scenery. We will see the percentages of tax collection and the way calculations are done. We will view closely the phases that go with it as well as the procedures to become beneficiary of the regime. Furthermore, the study will seek to demonstrate, through data obtained by official sources and gathered by the author about differentiated tax load, when the importer adopts this procedure. Therefore, the present paper will seek to detail to the reader a didactic comprehension of the theme that is continuously more present for professionals that work in customs and tributary areas.

Key words: Taxation. Temporary admission. Taxes. Tax norm.

2. INTRODUÇÃO

Ao se falar de Admissão Temporária, nos vem à cabeça sobre o que isso significa? Qual a sua aplicabilidade? Como é feita sua tributação? Bom, neste trabalho, buscaremos expor e comentar sobre cada modalidade existente do regime de Admissão Temporária, mas com enfoque em sua tributação. Em cada modalidade do regime de admissão temporária, encontramos algumas peculiaridades quando o assunto é o recolhimento dos tributos. Detalhamos sobre cada etapa existente no regime, desde a sua concepção, ou seja, a necessidade ou não de habilitação, como o recolhimento proporcional dos tributos, os tributos suspensos, e a extinção do regime. Veremos a modalidade em que um produto estrangeiro ou desnacionalizado pode ser submetido a algum tipo de aperfeiçoamento realizado em território brasileiro, não pagando nenhum tributo incidente em sua importação. Veremos também sobre o Repetro, sendo este, um regime que apesar de possuir destinação específica, é enquadrado como Admissão Temporária. Através de elementos doutrinários, bem como práticos, vamos relatar sobre como esse regime é aplicado no cenário aduaneiro e tributário brasileiro. Este é um dos regimes aduaneiros mais utilizados no Comércio Exterior, dada a sua simplicidade tributária e os benefícios que proporcionam àqueles que o adotam. Ilustramos através de dados obtidos de uma comissária de despacho aduaneiro, bem como na Receita Federal, sobre os percentuais e valores arrecadados ou não. Falaremos sobre as hipóteses em que é permitida a importação de bens com suspensão da incidência da norma tributária. Através do modo quantitativo, ilustramos em determinado período, a forma de recolhimento dos tributos e o seu montante. Nosso trabalho busca levar ao leitor de forma simples e didática a aplicabilidade da admissão temporária, bem como, suas benesses para os importadores que o adotam.

Buscamos levar ao leitor com a maior flexibilidade e didática possível, a noção sobre um dos regimes aduaneiros mais presentes no comércio exterior brasileiro. Regime este que veio a tomar grandes proporções em território brasileiro com a convenção de Istambul de 1990. A admissão temporária ganha cada vez mais espaço, não só no cenário brasileiro, mas no cenário internacional, tendo em vista a sua flexibilidade tributária, bem como o incentivo tributário aos importadores. Veremos de forma detalhada no capítulo 7 do nosso trabalho, situações hipotéticas sob a análise das diversas modalidades existentes deste regime especial.

3. ADMISSÃO TEMPORÁRIA

3.1. Conceito

O regime de admissão temporária é aquele que permite a importação de bens com suspensão da incidência da norma tributária, popularmente conhecida como suspensão total dos tributos, por prazo determinado e com recolhimento proporcional quando se tratar de utilização econômica. Ao longo do nosso trabalho, passaremos a detalhar sobre cada modalidade de admissão temporária existente, bem como, a sua tributação.

A admissão temporária será automática, sem necessidade de formalização específica, no caso dos veículos destinados ao transporte internacional de passageiros ou cargas, como caminhões, embarcações e aeronaves, pertencentes a empresas estrangeiras autorizadas a prestar serviço no país.1

3.2. Convenção de Istambul e Admissão Temporária

Celebrada em 26 de junho de 1990 e internalizada pelo Brasil através do Decreto Legislativo nº 563, de 6 de agosto de 2010 e execução através do Decreto 7.545/11, a Convenção de Istambul foi um marco histórico quando se trata sobre o regime da Admissão Temporária. Tem em sua essência, facilitar as relações comerciais entre os membros signatários e por consequência promover a difusão das relações comerciais entre os países.

Como possui o objetivo de tornar o processo menos burocrático e mais célere, a Convenção adotou alguns padrões documentais que são aceitos em todos os Estados-Membros. Estes são conhecidos como Carnê ATA e Carnê CPD.

O Carnê ATA é utilizado para a admissão temporária de mercadoria, exceto o caso dos meios de transportes. Todavia, o Carnê CPD trata justamente dessa questão, ou seja, é aplicado quando o assunto é a admissão temporária de meios de transportes. De acordo com a Confederação Nacional das Indústrias, 75 países são signatários do sistema ATA.

3.3. Direito Tributário e Admissão Temporária

Neste tópico, faremos apenas uma breve consideração sobre a relação existente entre o regime da admissão temporária e o Direito Tributário. No presente regime, ocorre a suspensão da incidência da norma tributária, ou seja, o ato de tributar possui validade, mas não eficácia devido à natureza da operação. Desta forma, a relação existente entre o Direito Tributário e o regime de admissão temporária está conexa, dada a sua especificidade.

4. ADMISSÃO TEMPORÁRIA E SUAS ESPÉCIES

4.1. Admissão Temporária com suspensão da incidência da Norma Tributária – (Admissão Para Testes)

Já com a noção sobre o conceito de Admissão Temporária, começamos a detalhar sobre as diversas modalidades acobertadas neste regime. Neste caso, iremos ver sobre a admissão temporária com a suspensão da incidência da norma tributária, popularmente conhecida como, suspensão total dos tributos. Por ser o primeiro contato com a noção do regime, passamos a detalhar sobre quais tributos são suspensos e se algum valor adicional também é abrangido.

Os tributos suspensos no presente regime são: Imposto de Importação (I.I), Imposto sobre Produtos Industrializados (I.P.I. importação), Programa de Integração Social (PIS Importação), Contribuição para o Financiamento da Seguridade Social (COFINS Importação). Ainda nesta seara, o Adicional de Frete para Renovação da Marinha Mercante (AFRMM) também é suspenso. Logo mais, falaremos sobre a natureza jurídica deste adicional.

Esta modalidade de admissão temporária busca proporcionar ao importador, grandes benefícios a sua atividade econômica, mediante a diminuição de custos incidentes na importação. Neste caso, ocorre a suspensão da exigibilidade do crédito tributário, devendo obedecer à fixação de prazo e condições para enquadramento no regime.

As obrigações fiscais ficarão constituídas através do termo de responsabilidade sobre o qual falaremos mais adiante. Sendo assim, essa modalidade de admissão visa proporcionar a inserção do importador brasileiro no mercado internacional. Tal forma é bastante adotada pelas sociedades empresárias que buscam expor seus produtos em território brasileiro. Tal modalidade está prevista na IN 1.600/15 que regulamenta este regime aduaneiro especial. Sendo assim, dispõe o artigo 2º da respectiva Instrução Normativa.

O regime aduaneiro especial de admissão temporária com suspensão total do pagamento de tributos é o que permite a importação de bens que devam permanecer no País durante prazo fixado, com suspensão total do pagamento dos seguintes tributos incidentes na importação. 2

A suspensão da incidência da norma tributária faz todo o sentido neste regime aduaneiro. Ocorre que os fatos geradores dos tributos são consumados, todavia, devido à natureza prática do regime especial, a incidência da norma tributária resta suspensa. Para não ficar de forma abstrata, podemos exemplificar da seguinte forma. O fato gerador do II é à entrada da mercadoria estrangeira em território aduaneiro. Determinado importador realiza a importação de dois supercomputadores para exibição em uma feira de ciência e tecnologia a ser realizada em São Paulo. A declaração de importação destas máquinas será submetida à análise fiscal. Até então, o importador não realizou recolhimento de nenhum tributo inerente a esta operação. Percebemos que o fato gerador do II foi consumado, mas o seu efeito, ou seja, o recolhimento do tributo está suspenso devido à força normativa que regulamenta o referido regime.

Os tributos suspensos são aqueles mencionados anteriormente. O importador estará livre de toda essa carga tributária através da adoção deste regime. Vejamos agora sobre a habilitação no presente regime.

4.1.1. Habilitação no regime

Antes de realizar a importação propriamente dita, o importador deve solicitar a abertura de um processo administrativo sendo este prévio ao registro da Declaração de Importação. De posse da numeração concedida pela Receita Federal do Brasil, esta deverá ser informada em campo específico na referida declaração.

A abertura do processo se dá através do preenchimento documental simples denominado SODEA – Solicitação de Abertura de Dossiê Digital - e do RAT - Requerimento para Admissão Temporária. O SODEA deverá ser apresentado a Receita Federal para que esta emita o número do processo pelo o qual o importador deverá anexar todos os documentos comprobatórios da importação. Na imagem localizada na página 41, poderemos observar o padrão documental adotado pela Receita Federal.

Concedido o regime, o importador poderá realizar sua importação normalmente, observada outras anuências caso tenha, registrando sua declaração de importação, informando o número do processo administrativo que fora concedido pela Receita Federal em sua declaração de importação.

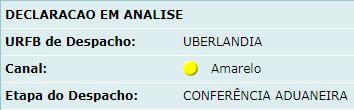

É um procedimento simples e rápido que proporciona ao importador menos morosidade e mais agilidade em sua necessidade. Após o registro da Declaração de Importação, esta será direcionada para canal de conferência amarelo, vermelho ou cinza. Ao todo existem quatro canais de parametrização. Mais adiante, em capítulo específico, falaremos acerca destes canais. Raríssimas são as destinações para os canais vermelho ou cinza. Geralmente a Declaração de Importação no regime de Admissão Temporária é designada para o canal amarelo.

4.1.2. Bens admitidos

Os bens admitidos nesta modalidade estão previstos em rol taxativo nos artigos 3º a 5º da IN 1.600/15. Disciplina também o regulamento aduaneiro que compete à Receita Federal relacionar quais os bens poderá ser aplicado o regime.

Art. 355. O regime poderá ser aplicado aos bens relacionados em ato normativo da Secretaria da Receita Federal do Brasil e aos admitidos temporariamente ao amparo de acordos internacionais.

§1o Os bens admitidos no regime ao amparo de acordos internacionais firmados pelo País estarão sujeitos aos termos e prazos neles previstos.

[...] 3

Conforme ensina o professo Rodrigo Luz, em seu livro Comércio Internacional e Legislação Aduaneira, o artigo 3º da referida IN dispõe sobre os casos sujeitos ao procedimento geral de concessão do regime. Assim, são mencionados os bens:

Art. 3º Poderão ser submetidos ao regime de admissão temporária com suspensão total do pagamento de tributos incidentes na importação:

I - bens destinados a eventos científicos, técnicos, políticos, educacionais, esportivos, religiosos, comerciais ou industriais;

II - bens destinados à montagem, manutenção, conserto ou reparo de bens estrangeiros ou nacionalizados, autorizada a aplicação do regime a partes e peças destinadas à substituição exclusivamente em bens estrangeiros;

III - bens destinados à homologação, ensaios, testes de funcionamento ou resistência, ou ainda a serem utilizados no desenvolvimento de produtos ou protótipos;

IV - bens destinados à reposição temporária de bens importados, em virtude de garantia;

V - bens destinados à reprodução de fonogramas e de obras audiovisuais, importados sob a forma de matrizes;

VI - bens destinados à produção de obra audiovisual;

VII - bens destinados à promoção comercial, inclusive amostras sem destinação comercial e mostruários de representantes comerciais;

VIII - animais para exposições, feiras, pastoreio, adestramento, trabalho, cobertura e cuidados da medicina veterinária;

IX - veículos terrestres e embarcações de esporte e recreio, inclusive motos aquáticas, destinados ao uso particular de viajante não residente, transportados ao amparo de conhecimento de carga; e,

X - selos de controle fiscal emitidos por países estrangeiros para serem utilizados em produtos nacionais ou nacionalizados destinados a exportação para esses países.4

Seguindo ainda na mesma linha de raciocínio, o professor Rodrigo Luz ensina que os bens admitidos enquadrados nos artigos 4º e 5º da mesma IN são situações facilitadas. Ensina o professor: “Os casos indicados nos arts. 4º e 5º se referem a situações em que a concessão do regime é facilitada. Abrangem casos, por exemplo, de concessão automática e dispensa de etapas do despacho aduaneiro”5.

Vejamos a transcrição de alguns itens dos dispositivos para melhor visualizar e entender quais são os bens que permitem pular certas etapas do despacho aduaneiro.

Art. 4º O disposto no art. 3º aplica-se ainda aos seguintes bens, que poderão ser objeto dos procedimentos simplificados estabelecidos nos arts. 19 a 36:

I - bens destinados a projetos ou eventos de caráter cultural;

II - bens destinados a competições e exibições desportivas internacionais, que tenham participantes residentes ou domiciliados no exterior;

III - bens destinados às atividades de pesquisa científica e desenvolvimento tecnológico aprovadas pelo Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq), pela Financiadora de Estudos e Projetos (Finep) ou por instituições credenciadas pelo CNPq;

IV - equipamentos de rádio, televisão e para a imprensa em geral;

V - bens destinados a atividades clínicas e cirúrgicas prestadas gratuitamente em ação de caráter humanitário aprovada por órgão de saúde da administração pública direta que a promover;

VI - bens destinados à assistência e salvamento em situações que causem dano ou ameaça de dano à coletividade ou ao meio ambiente;

VII - bens destinados a eventos ou operações militares;

Art. 5º Serão automaticamente submetidos ao regime de admissão temporária com suspensão total do pagamento dos tributos, sem registro de declaração de importação:

I - os veículos terrestres, aeronaves e embarcações utilizados no transporte internacional de carga ou passageiro, que ingressem no País exercendo essa atividade e as embarcações autorizadas a operar no transporte de cabotagem;

II - as embarcações estrangeiras em viagem de cruzeiro pela costa brasileira, com escala em portos nacionais ou em cabotagem;

III - as embarcações, aeronaves e outros bens destinados à realização de atividades de pesquisa e investigação, na plataforma continental e em águas sob jurisdição brasileira, autorizadas pela Marinha do Brasil, nos termos do Decreto nº 96.000, de 2 de agosto de 1988;

IV - as embarcações destinadas à pesca, com autorização para operar nas zonas brasileiras de pesca, nos termos do Decreto nº 4.810, de 19 de agosto de 2003;

V - os veículos terrestres, embarcações e aeronaves estrangeiros oficiais ou de uso militar, bem como aqueles para uso de dignitários estrangeiros em visita ao País;6

Sendo assim, independentemente do procedimento de concessão do regime, todos os bens listados possuem uma característica única que é a temporalidade da importação, ou seja, possuem um prazo fixado para permanência em território nacional com o compromisso de serem reexportados.

4.1.3. Prazos e condições

O prazo inicial irá depender do tipo da importação. Via de regra, o inicial é de seis meses conforme artigo 9º da IN 1.600/15, mas este poderá ser prorrogado automaticamente pelo mesmo prazo estabelecido. Caso o importador pretenda estendê-lo, deverá fundamentar à Receita Federal sobre o motivo e necessidade para tal ato. Se a admissão temporária tratar-se de utilização econômica, modalidade esta que veremos mais adiante, o prazo obedecerá àquele fixado em contrato de arrendamento operacional, de aluguel ou empréstimo, celebrado entre ambos. Esta modalidade possuirá um prazo de duração limitado há cem meses conforme artigo 58, §1º da respectiva IN.

No caso de prorrogação, não será aceito o pedido que for feito de forma intempestiva conforme artigo 103, §4º desta IN.

As condições de concessão estão elencadas no artigo 363 do Regulamento Aduaneiro.

Art. 363. A aplicação do regime de admissão temporária ficará condicionada à:

I - utilização dos bens dentro do prazo fixado e exclusivamente nos fins previstos;

II - constituição das obrigações fiscais em termo de responsabilidade; e

III - identificação dos bens. 7

O professor Rodrigo Luz, vem detalhando sobre cada condição supracitada. Ele começa dizendo que a primeira condição, ela decorre do próprio conceito de admissão temporária. Assim, mercadorias doadas ou compradas não podem ser admitidas temporariamente.

A segunda é redundante, pois operação com cobertura cambial significa operação e compra e o inciso I já o descarta. Ser importação em caráter temporária implica ser operação sem cobertura cambial.

A terceira condição impõe que a mercadoria tenha relação com a finalidade alegada. Se a admissão temporária está sendo requerida para bens que irão participar de um evento esportivo, os bens devem ser adequados a tal evento. Não pode ser concedida admissão temporária para bem com finalidade diversa8.

Observadas as condições, estas deverão ser aplicadas estritamente a natureza da importação feita. Ocorrendo qualquer desavença entre a condição e finalidade, o importador poderá sofrer as penalidades cabíveis presentes na IN 1.600/15 e no regulamento aduaneiro.

Uma indústria automotiva, não pode importar determinada máquina que atua na fabricação de peças para o carro e colocá-la para produzir peças para o setor têxtil. São finalidades completamente distintas e vão de encontro ao regime pretendido.

4.1.4. Termo de responsabilidade

O termo de responsabilidade é um título representativo de direito líquido e certo a favor da Fazenda Nacional com relação às obrigações fiscais nele estabelecidas. Foi instituído pelo decreto 37/66 em seu artigo 72, §2º. O montante dos tributos devidos que possuem sua exigibilidade suspensa dado o regime de admissão temporária, serão descritos neste termo. Sua inserção será feita nos dados complementares da declaração de importação e certificará sobre a existência do crédito tributário. Não é necessário detalhar o montante devido, pois estes serão informados automaticamente no momento do registro da declaração de importação no Siscomex. A Receita Federal disponibiliza o modelo de texto para o TR a ser apresentado na declaração de importação.

Declaro assumir inteira responsabilidade pelo integral cumprimento das obrigações decorrentes da aplicação do regime aduaneiro especial de admissão temporária aos bens constantes da presente declaração de importação, comprometendo-me a recolher aos cofres públicos o valor total dos tributos e contribuições federais suspensos, em caso de descumprimento das regras estabelecidas para o regime. 9

Este termo de responsabilidade, que está subscrito pelo preposto/responsável legal pelo registro desta declaração de importação, mediante mandato com cláusula específica para subscrevê-lo, é válido enquanto não extinto o regime aduaneiro especial e abrange o período de concessão inicial e todos os períodos de prorrogação eventualmente obtidos10.

O termo de responsabilidade é único para todas as modalidades de admissão temporária, sendo necessário que seja informado em casos que adotem o regime. Em questão prática, o termo de responsabilidade, o termo só é mencionado nos casos de admissão temporária para utilização econômica.

4.1.5. Tributos suspensos

Como mencionado anteriormente, os tributos suspensos são aqueles constituídos no momento do registro da declaração de importação. Além dos tributos federais como o II, IPI, PIS e COFINS, o ICMS também é suspenso. O ICMS é um imposto de competência estadual, sendo assim, focaremos somente nos tributos de cunho federal. Passaremos a discorrer a partir de agora, sobre cada um e demonstrar na prática o valor montante suspenso em determinado período conforme gráfico localizado na página 45.

4.1.6. Imposto de importação

Conforme leciona o professor Eduardo Sabbag, o Imposto de Importação é um dos mais antigos no mundo, possuindo hodiernamente, função eminentemente extrafiscal, ao visar proteger a indústria nacional, como verdadeira arma de política econômica e fiscal. Sua participação no total de arrecadação tributária brasileira tem variado em torno de 5%, nos últimos cinco anos. Trata-se de imposto que apresenta inúmeras particularidades na seara doutrinária11.

As tarifas para o cálculo podem ser: especificas, ad valorem ou mista. A alíquota especifica, é um valor monetário que incide sobre uma unidade de medida prevista em lei, que pode se referir à metragem, peso etc. Podemos citar como exemplo, R$ 42,00 por metro cúbico.

A alíquota ad valorem é a aplicação de uma porcentagem sobre o valor da operação. Por exemplo, 10% de R$ 15.000,00. A tarifa mista refere-se à combinação das duas formas acima. Por exemplo: 10% sobre R$ 15.000,00 e R$ 5,00 por kg12.

4.1.7. Imposto sobre Produtos Industrializados. (Importação)

Ainda na lição do professor Sabbag, o IPI é imposto real, recaindo sobre uma determinada categoria de bens, ou seja, produtos da indústria. É gravame federal de forte interesse fiscal, uma vez que representa importante incremento no orçamento do Fisco. Paralelamente a essa importante função arrecadatória, que lhe é ínsita, perfaz relevante função regulatória do mercado, uma vez que vem onerar mais gravosamente artigos supérfluos e nocivos à saúde13.

Vale ressaltar que o IPI obedece ao princípio da seletividade, ou seja, buscam-se aqueles produtos mais essenciais e não essenciais. Depois de feita a diferenciação, verifica-se qual será a alíquota incidente para o produto em questão.

4.1.8. Programa de Integração Social e de Formação do Patrimônio do Servidor Público – Contribuição para o Financiamento da Seguridade Social

Neste tópico, faremos um breve comentário acerca do PIS Importação e COFINS Importação, incidentes na operação. Ambas as contribuições estão destacadas na lei 10.865/04. As alíquotas serão ad valorem, ou seja, porcentagens pré-determinadas que vá incidir sobre o valor aduaneiro da operação. Geralmente as alíquotas correspondem a 2,1% para o PIS e 9,65% para a COFINS. Estas poderão sofrer agravos a depender do produto importado. Por se tratar de admissão temporária, a exigibilidade deste crédito estará suspensa por força do regime adotado na operação.

4.1.9. Adicional ao Frete para Renovação da Marinha Mercante

O AFRMM é uma contribuição destinada a atender aos encargos da intervenção da União no apoio ao desenvolvimento da marinha mercante e da indústria de construção e reparação navais brasileiras, e constitui fonte básica do FMM. Este conceito está explicito na lei 10.893/04. Por se tratar de cobrança que é realizada como via de regra no momento do registro da declaração de importação, surgia à dúvida sobre que tipo de tributo seria este adicional. O Supremo Tribunal Federal pôs fim à dúvida sobre a natureza jurídica de tal contribuição.

CONSTITUCIONAL. TRIBUTÁRIO. ADICIONAL AO FRETE PARA RENOVAÇÃO DA MARINHA MERCANTE – AFRMM: CONTRIBUIÇÃO PARAFISCAL OU ESPECIAL DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO. C.F. ART. 149, ART. 155, § 2°, IX. ADCT. ART. 36. I. O ADICIONAL AO FRETE PARA RENOVAÇÃO DA MARINHA MERCANTE – AFRMM – é uma contribuição parafiscal ou especial, contribuição de intervenção no domínio econômico, de terceiro gênero tributário, distinta do imposto e da taxa. (C.F., art. 149.) II. (…) (RE 177.137, rel. min. Carlos Velloso, j. 24-5-1995, P, DJ de 18-4-1997). Vale destacar que esse também é o entendimento pacífico do Superior Tribunal de Justiça – STJ, bem como do Tribunal Regional Federal da 4° região – TRF4. Portanto, resta claro que a natureza jurídica do AFRMM se enquadra como: tributo (gênero) da espécie “contribuição especial de intervenção no domínio econômico – CIDE”.14

Sendo assim, o STF reconheceu que o AFRMM trata-se de uma contribuição especial de intervenção no domínio econômico. Tal entendimento foi confirmado pela súmula 553 do STF, dando mais segurança jurídica acerca do tema: “O Adicional ao Frete para Renovação da Marinha Mercante (AFRMM) é contribuição parafiscal, não sendo abrangido pela imunidade prevista na letra ‘d’, III, do art. 19 da Constituição Federal.”15

Foi necessário discorrer sobre a localização deste adicional, pois o mesmo incide nas importações em modal marítimo, mas possuindo uma característica peculiar quanto ao regime de admissão temporária. O importador ao utilizar o presente regime, conta com a suspensão da incidência da norma tributária e também deste adicional por força normativa, com base na IN 1.600/15. Assim sendo, a importação enquadrada na modalidade de suspensão total dos tributos, conta automaticamente com a suspensão deste adicional.

Art. 2º O regime aduaneiro especial de admissão temporária com suspensão total do pagamento de tributos é o que permite a importação de bens que devam permanecer no País durante prazo fixado, com suspensão total do pagamento dos seguintes tributos incidentes na importação:

[...]

VI – adicional ao frete para renovação da Marinha Mercante (AFRMM). 16

Conclui-se, portanto, que o regime de admissão temporária com suspensão total dos tributos é extremamente viável para as indústrias que pretendem realizar exposições, eventos, congressos e outras finalidades elencadas na instrução normativa 1.600/15.

4.1.10. Extinção do regime

A extinção do regime está prevista no artigo 367 do regulamento aduaneiro e nos artigos 44 a 50 da IN 1.600/15. O importador deverá adotar alguma das medidas ora previstas. A IN 1.600/15 dispõe:

Art. 44. Na vigência do regime, deverá ser adotada uma das seguintes providências em relação aos bens, para extinção de sua aplicação:

I - reexportação;

II - entrega à RFB, livres de quaisquer despesas, desde que o titular da unidade concorde em recebê-los;

III - destruição sob controle aduaneiro, às expensas do beneficiário;

IV - transferência para outro regime aduaneiro especial, nos termos da legislação específica; ou

V - despacho para consumo.17

Conforme ensina o professor Rodrigo Luz, a reexportação é a forma de extinção por excelência. Reexportar é mandar para o exterior o que entrou temporariamente no país18. A reexportação deverá ocorrer no prazo de 30 dias. O professor Roberto Caparroz, leciona que tal prazo é em regra, peremptório, salvo se a vigência do regime estiver dispuser de período superior19.

Outra hipótese é a entrega dos bens à Fazenda Nacional, sem ônus ou despesas, desde que a autoridade aduaneira concorde em recebê-los. 20 Ensina o professor Roberto Caparroz, que tal ato, se trata de decisão discricionária da administração pública. A experiência tem revelado que tal forma de extinção usualmente decorre de litigio entre o proprietário dos bens e o responsável no Brasil, circunstância que obviamente desaconselha o deferimento do pedido. A transferência para outro regime especial (como o de entreposto aduaneiro, sendo este o caso mais comum nesta situação).21

Por último, o despacho para consumo, ou seja, a nacionalização da admissão temporária. Neste caso, o recolhimento dos tributos obedecerá à data do registro da Declaração de Admissão Temporária acrescidos dos juros legais. Neste caso, os acréscimos obedecem à taxa Selic.

4.2. Admissão Temporária para utilização econômica

4.2.1. Conceito de utilização econômica

Antes de adentrarmos nesta modalidade de admissão, é necessário definir sua elementar que é a utilização econômica. Conforme disposto no site da Receita Federal do Brasil a utilização econômica é toda importação de bens destinada à prestação de serviços ou à produção de outros bens à venda, por prazo fixado, com pagamento proporcional dos tributos incidentes na importação.

Figura 1 – Tipo de D.I quando se trata de Admissão Temporária para Utilização Econômica

.jpg)

Fonte: SISTEMA DE INTEGRAÇÃO DE COMÉRCIO EXTERIOR, 2018.

4.2.2. Habilitação no regime

Figura 2 – Modelo de SODEA

.jpg)

Fonte: RECEITA FEDERAL DO BRASIL, 2015.

O SODEA é o primeiro contato do importador com este regime de admissão temporária, pois é aqui que o interessado informará a Receita Federal o tipo de operação a ser realizada. Neste caso, escolhemos aleatoriamente a alfândega de Confins em Minas Gerais. Existem diversos outros serviços já cadastrados nesta solicitação, mas neste caso, escolhemos o que trata sobre o nosso tema que á e a Admissão Temporária.

A habilitação no regime segue o mesmo formato de solicitação da Admissão Temporária com suspensão da incidência da norma tributária. O importador abrirá o processo digital e posteriormente preencherá o requerimento disposto no site da Receita Federal. Após a abertura do processo este será vinculado a uma numeração única que deverá constar na declaração de importação para fins de fiscalização. O preenchimento deve ser feito de forma coerente e com o embasamento jurídico correto sob pena de não conhecimento do pedido. Atualmente, essa forma de admissão está disposta no artigo 56 da IN 1.600/15. Tanto para solicitação quanto prorrogação, o modelo de requerimento é único. O Requerimento de Admissão Temporária (RAT) é o segundo contato do importador com o regime. Anexamos abaixo, o modelo de requerimento padronizado para solicitação de habilitação no regime.

Figura 3 – Modelo de RAT

.jpg)

Fonte: RECEITA FEDERAL DO BRASIL, 2015.

4.2.3. Prazos e condições

O prazo máximo está disponível na IN 1.600/15 em seu artigo 58, §1º. Ainda nesta questão, o prazo poderá ser estipulado entre o importador e exportador através de aluguel ou de empréstimo firmado entre as partes. Caso o importador e exportador firmem contrato de aluguel de determinado bem por 12 meses, este prevalecerá para todos os efeitos alfandegados e tributários na referida operação. Conforme veremos posteriormente, o recolhimento dos tributos será feito de forma proporcional ao tempo fixado no contrato. Todavia, se ocorrer à ruptura antecipada do contrato, os valores ora recolhidos, não serão objeto de devolução.

O regime será concedido à pessoa física ou jurídica. Em termos práticos, além do requerimento de admissão temporária, o importador deverá apresentar via sistema eletrônico denominado – e-CAC – a Receita Federal o que chamamos de “documentos comprobatórios”. Estes documentos são: A fatura comercial, o contrato firmado entre as partes, conhecimento de embarque e apólice de seguro, sendo o último facultativo ao importador. Para abertura deste processo eletrônico, o interessado preencherá uma Solicitação de Abertura de Dossiê Digital (SODEA).

Caso ocorra o preenchimento incorreto acerca da motivação da importação, o importador poderá realizar sua substituição sem problemas ou caso a Declaração de Importação esteja para uma finalidade e o requerimento para outra, caberá ao Auditor Fiscal da Receita Federal informar via sistema eletrônico sobre o problema. Para melhor compreensão, descrevemos uma situação hipotética conforme abaixo.

Determinado importador realiza a importação de diversas facas com o objetivo de aplicá-las na produção de alimentos para a indústria panificadora. Ele realiza o preenchimento do RAT embasando a operação como suspensão total dos tributos. Todavia, as facas serão utilizadas no processo produtivo de sua empresa. Ele realiza a vinculação dos documentos no processo eletrônico e o Auditor Fiscal da Receita Federal do Brasil retorna com a exigência para alterar a fundamentação do requerimento para utilização econômica. Tal exigência é realizada para adequar o requerimento de admissão temporária à operação realizada. Para este tipo de solicitação emanada da autoridade fiscal, não corre o risco de multa, pois não fere a nenhum direito aduaneiro ou tributário.

4.2.4. Recolhimento proporcional

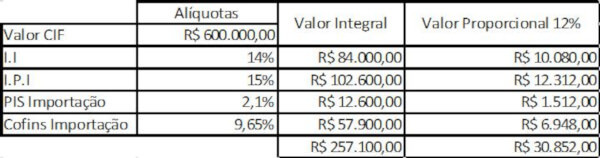

O recolhimento proporcional é realizado sobre o valor dos tributos originalmente devidos. Desta forma, temos o montante total por tributo e sobre este valor aplicaremos o prazo negociado entre importador e exportador. Trazendo para termos práticos, podemos ilustrar da seguinte forma.

Determinado importador quer importar duzentas lâminas de corte em aço que será empregada no processo produtivo para confecção de tubos de aço. O mesmo, não tem interesse que essas lâminas adentrem ao seu ativo fixo e tampouco em realizar a importação definitiva. As mesmas serão aplicadas apenas na produção dos referidos tubos. O importador pretende ficar com essas lâminas por 12 meses. Desta forma, o recolhimento dos tributos será proporcional ao tempo de permanência dos bens em território brasileiro. Para realizar o cálculo, levamos em consideração à alíquota de 1% ao mês em que foi negociado o contrato ora apresentado. Sendo assim, seriam 12% sobre o valor dos tributos originalmente devidos.

Vale ressaltar que ao registrar a Declaração de Importação na modalidade Admissão Temporária, esta não possui em sua gênese a de mercadoria nacionalizada, ou seja, trata-se de declaração de importação que regulamenta a permanência em território aduaneiro de mercadoria estrangeira, sendo utilizada por importador brasileiro, e empregada na produção de novos bens ou prestação de serviços. Para melhor compreensão, demonstramos os cálculos conforme abaixo.

Tabela 1 - Recolhimento proporcional dos tributos

Fonte: Elaborada pelo autor.

A situação hipotética acima demonstra o quão vantajoso é para o importador a adoção desta modalidade de admissão temporária caso este não possua o interesse em adquirir a título definitivo a mercadoria. Entre os meses de Maio a Julho de 2018, realizamos o levantamento em determinada comissária de despacho aduaneiro sobre os tributos recolhidos. Os percentuais não serão abordados, pois são os mais variados possíveis, mas o que realmente nos chama a atenção é acerca dos valores que foram creditados à Fazenda Nacional e Estadual com a utilização deste regime de admissão temporária.

.jpg)

Fonte: Elaborado pelo autor com dados adquiridos em comissária de despachos aduaneiros

Ainda nesta seara, podemos demonstrar sobre os valores de tributos suspensos com a utilização do regime de admissão temporária com suspensão total dos tributos. Neste caso, nenhum valor foi creditado, à Fazenda Nacional ou Estadual dada à modalidade de regime adotada. Conforme dito em outrora, essa modalidade de admissão é muito utilizada em setores automotivos, eletrônicos ou alimentícios com o objetivo de exibir seus produtos em feiras e eventos científicos. Realizamos o levantamento no período de Junho e Julho de 2018 em determinada comissária de despacho aduaneiro e encontramos os valores suspensos conforme gráfico 2 abaixo.

.jpg)

Fonte: Elaborado pelo autor com dados adquiridos em comissária de despachos aduaneiros.

Figura 4 – Tela de suspensão AFRMM – Modal Marítimo

.jpg)

Fonte: DEPARTAMENTO DA MARINHA MERCANTE, 2018.

Poderia surgir a seguinte dúvida: É possível recolher de forma proporcional o Adicional de Frete para Renovação da Marinha Mercante (AFRMM)? A resposta é: Não! Por força dos artigos 14 inc. V, alínea “c”, e 15 da lei 10.893/04, o AFRMM é isento em determinadas situações. Para o nosso caso, a Admissão Temporária para Utilização Econômica, não conta com a suspensão da AFRMM. Este está ligado de forma intrínseca com a modalidade de regime adotada. Para os casos de Admissão Temporária com a suspensão total da incidência da norma tributária (Suspensão total dos tributos), contamos também, com a suspensão do AFRMM. Tudo dependerá da escolha da modalidade do referido regime aduaneiro. O termo de responsabilidade e as formas de extinção do regime seguem o mesmo padrão adotado na modalidade de suspensão total da incidência da norma tributária (Suspensão total dos tributos).

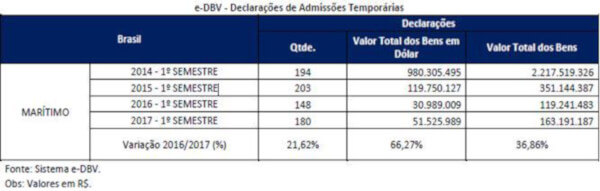

Para confirmar sobre a aplicação do regime de admissão temporária, trouxemos dados obtidos através do site da Receita Federal do Brasil sobre os modais aéreos e marítimos. No contexto geral, o regime de admissão temporária vem ganhando notoriedade no meio aduaneiro justamente por sua flexibilidade quanto à tributação. O regime que antes parecia extremamente complexo vai deixando sua fama de complicado e tornando-se viável para utilização de todas as empresas que operam no comércio exterior. Conforme tabela abaixo, a suspensão dos tributos foi utilizada em massa pelos importadores.

Comparando os anos de 2014 a 2017, as admissões temporárias realizadas em modal marítimo caíram de forma surpreendente levando em consideração o ano de 2015. Todavia, isto não desanimou as importações neste regime.

Tabela 2 – Registro das Declarações de Importação – Marítimo

Fonte: RECEITA FEDERAL DO BRASIL, 2017.

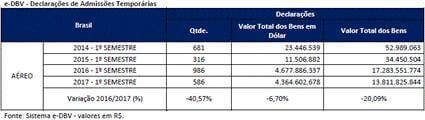

Tabela 3 – Registro das Declarações de Importação – Aéreo

Fonte: RECEITA FEDERAL DO BRASIL, 2017.

No modal aéreo, tivemos um aumento das importações nos anos de 2016 e 2017 em relação aos anos de 2014 e 2015. O regime de admissão temporária continuou a ser utilizado para as importações brasileiras.

4.2.5. Arrendamento Mercantil Financeiro e Admissão Temporária

Imaginemos a seguinte situação: Tendo definida a opção pela modalidade Utilização Econômica, o importador firma contrato com o exportador, proprietário do bem que será admitido. Todavia, poderíamos indagar se é todo tipo de contrato estabelecido no ordenamento jurídico brasileiro que é aceito em tal regime? A resposta para a questão é não! Quando falamos de admissão temporária, o contrato de arrendamento mercantil financeiro não é aceito pelo ordenamento jurídico brasileiro ao regime de admissão temporária. O arredamento mercantil, conhecido como leasing, é aquele firmado entre as partes onde o arrendador adquire o bem escolhido pelo arrendatário, e este o utiliza mediante pagamento de contraprestação. Uma das hipóteses para a extinção do contrato é a compra do bem, ou seja, a remessa cambial.

Ocorrendo isto, um dos principais requisitos da admissão temporária, cai por terra que é a importação ser realizada sem cobertura cambial. Caso o importador deseje adquirir a propriedade do bem importado, deverá realizar o procedimento chamado de nacionalização de admissão temporária.

Figura 5 – Tela do Siscomex: Tipo de DI a ser solicitado pelo importador quando deseja adquirir o bem importado sob o regime de admissão temporária

![]()

Fonte: SISTEMA DE INTEGRAÇÃO DE COMÉRCIO EXTERIOR, 2018.

Assim menciona o artigo 379 do RA: “O regime de admissão temporária de que trata este Capítulo não se aplica à entrada no território aduaneiro de bens objeto de arrendamento mercantil financeiro, contratado com entidades arrendadoras domiciliadas no exterior.”22

Em julgado nº 10831.003216/201088, o CARF emitiu o seguinte julgamento sobre a utilização do arredamento mercantil na admissão temporária referente ao AIRBUS A319-132. Tal contrato de arrendamento não previa a cláusula de renovação ou compra, e com isso o CARF cancelou a aplicação da multa instaurada pela fiscalização. Vejamos:

Multa regulamentar por descumprimento de prazo de regime de admissão temporária. Indeferimento do prazo de prorrogação tornado sem efeito por força e decisão judicial transitada em julgado. cancelamento da multa. possibilidade. No caso em exame, os contratos celebrados pela apelante não contêm cláusula de opção de compra ou de renovação do contrato como faculdade da arrendatária. Ao contrário, preveem expressamente que as aeronaves deverão ser devolvidas à sua proprietária. Logo, não se pode falar que tais contratos sejam de arrendamento mercantil.23

De outra forma, o STF ao julgar o ARE 935.582/RJ em 2016, decidiu que a importação admitida sob o contrato de arrendamento mercantil, poderia criar novas figuras tributárias além de gerar ofensa indireta a Constituição. Vejamos parte da decisão.

Agravo regimental no agravo de instrumento. incidência de impostos aduaneiros sob o regime de admissão temporária. Análise que demanda exame da legislação infraconstitucional. Ofensa reflexa. 1. A recorrente alega que a hipótese de incidência do II e do IPI tal qual prevista na Lei nº 9.430/96 acaba por criar, ainda que involuntariamente, novas figuras tributárias. 2. A contenda se exaure na legislação infraconstitucional, demandando o cotejo da Lei nº 9.430/96 com o que prescreve o art. 17 da Lei nº 6.099/74 o qual proíbe a adoção do regime de admissão temporária mais benéfico ao contribuinte para as operações de importação amparadas por arrendamento mercantil e, ainda, com o Código Tributário Nacional (arts. 46, inciso I; e 19), com o Decreto-Lei nº 37/66 e com a Lei nº 4.502/64, sendo certo que eventual afronta ao texto constitucional, caso ocorresse, se daria de forma meramente reflexa ou indireta. 3. Agravo regimental não provido. (Grifo nosso).24

Sendo assim, em termos práticos, o que mais vemos nas operações envolvendo o regime de admissão temporária são os contratos firmados no tipo locação, sem a opção de compra ao final.

4.3. Admissão Temporária para Aperfeiçoamento Ativo

4.3.1. Conceito de admissão temporária para aperfeiçoamento ativo

O conceito do regime de admissão temporária para aperfeiçoamento ativo está disposto no artigo 78 da IN 1.600/15.

O regime de admissão temporária para aperfeiçoamento ativo é o que permite o ingresso, para permanência temporária no País, com suspensão do pagamento de tributos de bens estrangeiros ou desnacionalizados, destinados a operações de aperfeiçoamento ativo e posterior reexportação.25

Tal modalidade de admissão busca efetivar a consolidação do Brasil no mercado externo como grande participante no desenvolvimento comercial. Ainda na respectiva IN, estão previstas as formas de aperfeiçoamento que passamos a discorrer e exemplificar.

Art. 78 [...]

Parágrafo único. Poderão ser submetidos ao regime de admissão temporária para aperfeiçoamento ativo os bens destinados a seu próprio:

I - beneficiamento, montagem, renovação, recondicionamento, acondicionamento ou reacondicionamento; ou

II - conserto, reparo ou manutenção. (Grifos nosso).26

O beneficiamento é o processo de industrialização de um produto que o torna próprio para o consumo. Imaginemos a seguinte situação. Determinada máquina é produzida nos Estados Unidos com destino ao Uruguai. Para que a máquina funcione em sua totalidade, é necessário ser implementado a ela um software que só é fabricado no Brasil. As partes contatam o fornecedor (importador) brasileiro para que este faça a implementação e logo após envie a mesma ao seu destino. Reforçamos que a mercadoria submetida ao beneficiamento deve ser estrangeira ou desnacionalizada. Sendo assim, a forma correta para que a referida máquina adentre em território aduaneiro brasileiro e não pague os tributos incidentes na importação, é a Admissão Temporária para Aperfeiçoamento Ativo. Busca-se neste caso, incentivar a produção e comercialização da tecnologia brasileira, bem como a sua inserção no mercado global como prestador de serviços. Veremos mais adiante, que todas as operações, incluindo o beneficiamento, envolvendo a Admissão Temporária para Aperfeiçoamento Ativo, não podem ocorrer com cobertura cambial. Todas devem ser feitas sem cobertura cambial.

A montagem compreende no preparo ou disposição das peças para a máquina funcionar. Seguimos com o mesmo exemplo. A máquina que será exportada dos Estados Unidos com destino ao Uruguai precisa ser montada no Brasil, pois os responsáveis técnicos precisam utilizar determinadas peças que são fabricadas aqui. O emprego das peças brasileiras caracteriza o aperfeiçoamento ativo.

A renovação é o ato de modificar para melhor. Utilizaremos outro exemplo para detalhar. Determinado automóvel será exportado da Bélgica para o Paraguai. Ele sairá com um motor de 2.000 cilindradas, mas o comprador não satisfeito quer trocar o motor para um de 4.000 cilindradas que só é encontrado em território brasileiro. Neste caso, a troca do motor consuma a operação de aperfeiçoamento ativo. Não podemos confundir com o beneficiamento, pois o princípio norteador desta modalidade é tornar o produto industrializado próprio para consumo. Para o exemplo supra, o automóvel já estava pronto para consumo, pois nele estava o motor de fábrica e todas as peças necessárias para o seu funcionamento.

O recondicionamento é a recuperação da condição original, ou seja, restauração. Temos como exemplo clássico a recauchutagem de pneus. Imagine que trezentas unidades desgastadas de pneus serão exportadas de Portugal com destino ao Chile e o processo de recondicionamento será feito no Brasil. Dessa forma, o recondicionamento realizado em território brasileiro estará amparado pelo o aperfeiçoamento ativo.

O acondicionamento significa guardar ou arrumar de determinada forma dentro de um espaço conveniente. Podemos citar como exemplo, o engarrafamento. Um exportador argentino venderá ao importador suíço duzentos litros de vinho. Todavia, estes vinhos serão engarrafados no Brasil para posterior reexportação.

O reacondicionamento é a colocação de nova embalagem que substitua a original e caracteriza industrialização por acondicionamento ou reacondicionamento. Imaginemos que as garrafas de vinho exportados da Argentina para a Suíça estejam acondicionadas em 10 caixas de papelão que saíram de fábrica. Todavia, verifica-se que as embalagens originais não seriam adequadas para suportar todo o período de viagem correndo o risco de sofrer avarias graves em seu transporte. As partes decidem trocar de caixa de papelão para caixa de madeira e o Brasil possui a embalagem certificada e tratada conforme as regras internacionais. Sendo assim, configura-se o aperfeiçoamento ativo.

O reparo consiste no conserto de algo que está avariado para recolocá-lo em funcionamento. Imaginemos que determinado exportador brasileiro tenha vendido 10 carros para os Estados Unidos. Chegado ao destino, descobre-se que 5 carros estavam com problemas na caixa de câmbio. Os veículos defeituosos retornarão ao território brasileiro para reparo mediante Declaração de Importação para Aperfeiçoamento Ativo.

A manutenção consiste na conservação do bem. Imaginemos que determinado exportador brasileiro vende 200 multímetros ao importador canadense. Passados três meses de uso, verifica-se que 50 multímetros estão descalibrados. Através do contrato de garantia firmado entre as partes, os aparelhos que necessitam de nova calibração serão admitidos de forma temporária para a realização do serviço. Não se confunde com o reparo, pois este pressupõe avaria. No exemplo acima, os aparelhos encontram-se funcionando, mas precisando apenas de uma manutenção corretiva no sistema de calibração.

4.3.2. Condições, prazos e prorrogação

As condições impostas para o regime de Admissão Temporária seja na utilização econômica ou na suspensão da incidência da norma tributária (Suspensão dos tributos), são as mesmas para o caso da Admissão Temporária para Aperfeiçoamento Ativo, observados alguns detalhes.

Art. 79. Para a concessão e aplicação do regime, além do disposto no art. 6º, deverão ser observadas as seguintes condições básicas:

I - os bens devem ser de propriedade de pessoa sediada no exterior e admitidas sem cobertura cambial;

II - o beneficiário deve ser pessoa jurídica com sede no País; e

III - a operação deve estar prevista em contrato de prestação de serviço.27

Poderia surgir a dúvida sobre o inciso II do artigo 79. Qual seria a sede da pessoa jurídica? A sede ora mencionada, é no Brasil, pois o beneficiário é a pessoa jurídica que desempenhou a atividade sobre o bem e receberá o pagamento por seus serviços. Não podemos cogitar em operação de câmbio, pois não haverá remessa de dinheiro ao exterior. Ao registrar a Declaração de Importação, devemos informar o seguinte código para confirmar a não cobertura cambial. Vejamos abaixo, como a Receita Federal identifica no Siscomex o regime de Admissão Temporária.28

Figura 6 – Tela do Siscomex no campo cobertura cambial.

Fonte: SISTEMA DE INTEGRAÇÃO DE COMÉRCIO EXTERIOR, 2018.

O prazo do regime será aquele celebrado entre o importador e a pessoa estrangeira, conforme estabelecido na IN 1.600/15 em seu artigo 80. A prorrogação do regime segue os moldes dispostos nos artigos 37 e 38 da IN 1.600/15.

Art. 37. A prorrogação do prazo de vigência do regime será solicitada por meio de RAT, conforme modelo constante do Anexo I desta Instrução Normativa, instruído com o documento previsto no inciso I do § 1º ou no § 2º, ambos do art. 15.

§ 1º O regime poderá ser prorrogado por período não superior, no total, a 5 (cinco) anos.

§ 2º A título excepcional, em casos devidamente justificados, o prazo de que trata o § 1º poderá ser prorrogado por período total superior a 5 (cinco) anos, nos termos da Portaria MF nº 320, de 17 de outubro de 2006.

§ 3º A solicitação de que trata o caput deverá ser efetuada mediante requerimento juntado ao dossiê digital de atendimento e dirigido à unidade da RFB de concessão do regime ou àquela que jurisdicione o local em que se encontre o bem, que passará a controlar o regime.

§ 4º Não será conhecido o pedido de prorrogação apresentado depois do termo final da vigência do regime, salvo nas hipóteses de caso fortuito ou força maior, a critério do titular da unidade local, desde que não constatada negligência do interessado.

§ 5º Caso o TR esteja vencido, deverá ser juntado novo TR ao dossiê digital, para fins de deferimento da prorrogação do regime.

§ 6º Constatando-se falta de algum dos documentos instrutivos previstos neste artigo, o beneficiário será intimado a sanear os autos em até 2 (dois) dias úteis.

§ 7º A decisão quanto ao requerimento de prorrogação cabe ao Auditor-Fiscal da Receita Federal do Brasil designado.

Art. 38. Na hipótese de indeferimento do pedido de prorrogação, deverá ser adotado um dos procedimentos para extinção da aplicação do regime previstos no art. 44, no prazo de 30 (trinta) dias contado da data da ciência da decisão definitiva, salvo se superior o período restante fixado para a permanência do bem no País.29

A extinção do regime seguem os ritos dispostos nos artigos 44 a 50 da IN 1.600/15. Nesta modalidade de admissão temporária existe a figura da substituição do beneficiário que trataremos no tópico seguinte.

4.3.3. Das situações especiais

As situações especiais estão dispostas nos artigos 86 e 87 da IN 1.600/15. Destacaremos aqui somente o artigo 87 que será objeto de nossa breve análise. Assim dispõe o referido artigo:

Art. 87. Aos bens submetidos ao regime de admissão temporária para aperfeiçoamento ativo aplicam-se também os procedimentos estabelecidos nos arts. 42 e 43, que tratam da substituição do beneficiário e da alteração do contratante que se encontra no exterior, respectivamente. (Grifo nosso).30

Destacamos a substituição do beneficiário, pois esta transfere ao novo beneficiário, toda a responsabilidade advinda do regime de Admissão Temporária para Aperfeiçoamento Ativo. O exportador deverá declarar de forma expressa que autoriza a troca e isto deve ocorrer antes do registro da Declaração de Importação. Uma vez que a Declaração de Importação foi registrada, presume-se que, o beneficiário é aquele mencionado. Se após o registro o exportador quiser alterar o beneficiário, caberá ao beneficiário atual pleitear junto à Receita Federal o pedido de cancelamento da Declaração de Importação observado todos os trâmites existentes na IN 680/06 e realizar o registro com o nome do novo beneficiário. Por isso, todas as informações atinentes a este regime, devem ser altamente condizentes.

5. OS CANAIS DE PARAMETRIZAÇÃO NA IMPORTAÇÃO

5.1. Canais existentes

Atualmente, a seleção para conferência aduaneira ou mais conhecida como “canais de parametrização,” está disciplinada pelo artigo 21 da IN 680/16. Ao total são 4 canais que passaremos a detalhar sobre cada um a partir de agora.

5.1.1. Canal Verde

O canal verde é aquele em que ocorre a liberação automática, dispensando o exame documental e físico da carga. Esse canal corresponde a 85% das importações brasileiras. Devido à falta de servidores, a Receita Federal utiliza na estrutura do Siscomex um elemento chamado de Gestão de Risco (GR) ou Análise de Risco (AR). Aqui, leva-se em consideração a constância do importador nas operações envolvendo o Comércio Exterior.

Figura 7 – Tela do Siscomex referente ao desembaraço automático

Fonte: SISTEMA DE INTEGRAÇÃO DE COMÉRCIO EXTERIOR, 2018.

5.1.2. Canal Amarelo

O canal amarelo determina que ocorra a verificação documental da mercadoria e não constatada irregularidade, ficando dispensada a conferência física, será desembaraçada. Em termos práticos, a Declaração submetida a este canal, também passa sob o crivo da fiscalização da mercadoria. Para o nosso trabalho, a Admissão Temporária, seja na modalidade de utilização econômica ou com a suspensão da incidência da norma tributária (Suspensão dos tributos), será direcionada de forma automática para este canal.

Figura 8 – Tela do Siscomex – Desembaraço a ser realizado após conferência documental

Fonte: SISTEMA DE INTEGRAÇÃO DE COMÉRCIO EXTERIOR, 2018.

5.1.3. Canal Vermelho

Considerado o “tormento” na cadeia logística, neste canal a mercadoria selecionada será submetida à conferência documental e física. Se houver alguma divergência na documentação ou a Declaração de Importação for omissa em relação às características do produto, o importador poderá ser penalizado com percentuais consideráveis de multa.

Figura 9 – Tela do Siscomex – Desembaraço realizado após conferência física e documental

Fonte: SISTEMA DE INTEGRAÇÃO DE COMÉRCIO EXTERIOR, 2018.

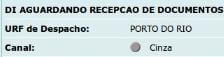

5.1.4. Canal Cinza

Este sem sombra de dúvidas é o mais temido no meio aduaneiro. Neste canal busca-se avaliar se houve indícios de fraude contra o Sistema Tributário no tocante ao preço declarado da mercadoria. Será realizada conferência documental e física e a Receita Federal não satisfeita, poderá aprofundar as investigações. Imaginemos a situação hipotética. Determinado importador realiza a compra de 100 computadores por um preço muito abaixo do normal para este tipo de mercadoria. Pode-se presumir que através do subfaturamento dos produtos, o importador revenderá no mercado nacional por um preço muito acima e não recolherá os tributos incidentes na importação de forma correta.

Figura 10 – Tela do Siscomex – Declaração de Importação com suspeita de fraude.

Fonte: SISTEMA DE INTEGRAÇÃO DE COMÉRCIO EXTERIOR, 2018.

6. CARNÊ ATA – MODO ALTERNATIVO DE ADMISSÃO TEMPORÁRIA

6.1. Conceito

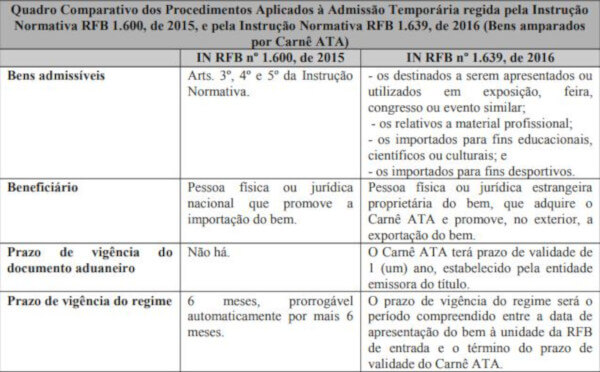

Disciplinado pelo artigo 2º, inciso I da IN 1.639/16 o Carnê ATA, é o documento aduaneiro internacional com valor jurídico de declaração aduaneira, que permite identificar os bens e oferece garantia válida em nível internacional destinada a cobrir os direitos e encargos de importação, ou seja, destinada a cobrir os tributos incidentes na importação. Tal modalidade de admissão foi tratada pela convenção de Istambul conforme vimos no capítulo 2 deste trabalho. Veremos abaixo, uma tabela comparativa entre a admissão Temporária regulamentada pela IN 1.600/15 e o Carnê ATA pela IN 1.639/16.

Quadro 1 – Quadro comparativo – IN 1.600/15 x IN 1.639/16

Fonte: RECEITA FEDERAL DO BRASIL, 2016.

6.2. Extinção do regime

A extinção do regime segue o mesmo molde das modalidades de admissão temporária, dispostas na IN 1.600/15. Neste caso, aqui é tratado pelo artigo 29 a 37 da IN 1.639/16. Vamos abordar somente as hipóteses do artigo 29 que são as mais comuns de ocorrerem.

Art. 29. A extinção da aplicação do regime dar-se-á pela adoção de uma das seguintes providências em relação aos bens:

I - reexportação;

II - entrega à RFB, livres de quaisquer despesas, desde que o titular da unidade concorde em recebê-los;

III - destruição sob controle aduaneiro, às expensas do beneficiário;

IV - transferência para outro regime aduaneiro especial, nos termos da legislação específica; ou

V - despacho para consumo.31

Os incisos I e V são os que podem ocorrer com maior frequência. O inciso V é chamado de nacionalização de admissão temporária. Caso seja adotado, a declaração de importação deverá seguir ritos próprios como emissão de fatura comercial, conhecimento de embarque, classificação fiscal e outros que comprovem todas as características da mercadoria.

7. ADMISSÃO TEMPORÁRIA E REPETRO

7.1. Conceito de Repetro

Trata-se de regime aduaneiro especial de exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e gás natural. Conforme ensina o professor Roberto Caparroz, o REPETRO possui um objetivo de exploração dos recursos naturais e a inserção do País no mercado externo. “O objetivo do REPETRO é incentivar a produção local de máquinas e equipamentos utilizados nas atividades de prospecção de petróleo e gás natural, inclusive na área do pré-sal e em áreas estratégicas”32.

As jazidas são massas individualizadas de substâncias minerais ou fósseis, encontradas na superfície ou no interior da terra, que apresentam valor econômico, constituindo riqueza mineral do País33.

O REPETRO possui características semelhantes do regime da Admissão Temporária, entre elas, a importação de bens não pode ser realizada com cobertura cambial, mas sem cobertura. Veremos mais adiante se a importação de bens sob o regime de REPETRO para utilização econômica recolhe proporcionalmente os tributos incidentes na importação. O gráfico abaixo mostra a relevância deste regime no cenário comercial brasileiro.

Gráfico 3 – Importações no Repetro

.jpg)

Fonte: RECEITA FEDERAL DO BRASIL, 2018.

7.2. Natureza jurídica da admissão temporária em Repetro

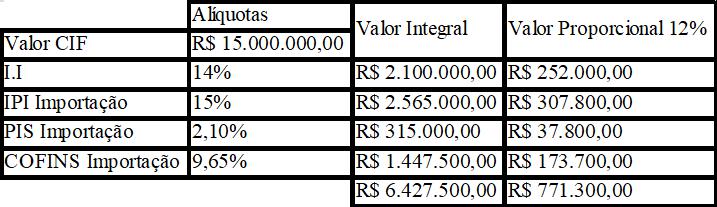

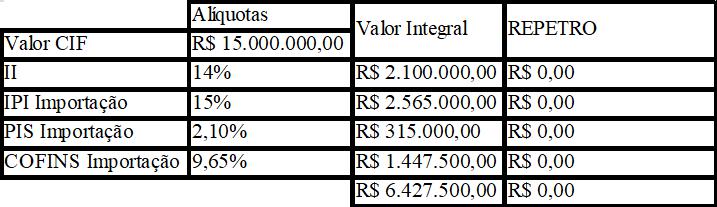

Podemos afirmar com base em informações ora obtidas junto à Receita Federal de que a natureza jurídica é de admissão temporária para utilização econômica com suspensão total da incidência da norma tributária (Suspensão dos tributos) incidentes na importação. Para que tal benefício ocorra, devem-se observar as disposições previstas na IN 1.415/13 que trata acerca do REPETRO. Caso não obedeçam as disposições existentes na norma, recolherão proporcionalmente os tributos incidentes na operação. Para melhor ilustrar, imaginemos a situação hipotética. Determinada empresa não habilitada no regime de REPETRO deseja importar duas máquinas no valor total de R$ 15.000.000,00 (quinze milhões de reais) para exploração do pré-sal por um prazo de doze meses. Aplicando o recolhimento proporcional, os valores seriam os seguintes:

Tabela 4 – Recolhimento proporcional dos tributos

Fonte: Elaborada pelo autor.

Agora, utilizando o mesmo exemplo, imaginemos que essa empresa está habilitada no regime de REPETRO e obedece a todas as condições que a IN 1.415/13 determina. Mesmo que a importação em Admissão Temporária seja na modalidade de utilização econômica, o recolhimento proporcional não será efetuado.

Tabela 5 – Tributos não recolhidos ainda que seja na utilização econômica.

Fonte: Elaborada pelo autor.

Por expressa determinação normativa, a Lavra se enquadra como requisito para o não recolhimento proporcional dos tributos. A Lavra é uma atividade de exploração econômica de uma jazida, ou seja, essa jazida pode ser gás natural, de petróleo ou de ambas.

Art. 56

[...]

§ 4º O pagamento proporcional previsto no caput não se aplica aos seguintes bens, que serão submetidos ao regime de admissão temporária para utilização econômica com suspensão total do pagamento dos tributos incidentes na importação:

a) destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural, nos termos da norma específica que disciplina o regime aduaneiro especial de exportação e de importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural (Repetro). (Grifo nosso).34

Dessa forma, percebemos que o REPETRO é uma Admissão Temporária para Utilização Econômica, mas que atinge a bens específicos e que esses bens sejam importados com um valor mínimo. Os bens estão relacionados no anexo I da IN 1.415/13 conforme vemos abaixo.

Quadro 2 – Anexo I da IN 1.415/13

|

Item |

Bem principal |

|

1 |

Máquinas, aparelhos, instrumentos e equipamentos, cujo valor aduaneiro unitário seja superior a US$ 25.000,00 (vinte e cinco mil dólares dos Estados Unidos da América), destinados a atividades de exploração, avaliação, desenvolvimento e produção de petróleo, de gás natural e de outros hidrocarbonetos fluidos. |

Fonte: RECEITA FEDERAL DO BRASIL, 2014.

8. DEMONSTRANDO A APLICABILIDADE DO REGIME EM UM CASO HIPOTÉTICO

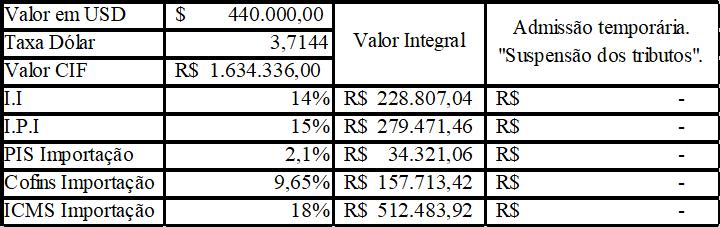

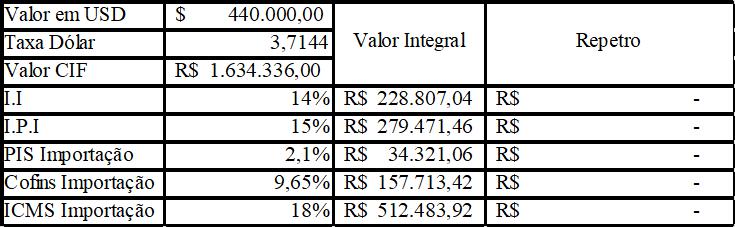

Imaginemos o seguinte caso: A empresa Novais comércio exterior Ltda, deseja realizar a importação de uma bucha capacitiva com isolador de cerâmica, no valor de USD 400.000,00 classificada na NCM 8547.10.00, com as seguintes alíquotas tributárias. II 16%, IPI Importação 15%, PIS Importação 2,1%, COFINS Importação 9,65%, ICMS Importação 18%. A taxa de conversão do dólar no registro da declaração de importação é R$ 3,7144. Todavia, a importação não incorporará o ativo da empresa, ou seja, será utilizada para testes de ensaio nos transformadores de potência e os mesmos tem previsão de duração de 8 meses. Dadas essas informações, teremos o seguinte cálculo.

Tabela 6 – Admissão temporária para testes

Fonte: Elaborada pelo autor.

Neste caso, em conformidade com a IN 1.600/15, em seu artigo 3º, inciso III, os tributos incidentes na importação não são recolhidos em virtude da suspensão da incidência da norma tributária. O ICMS em Minas Gerais é tratado pelo Decreto 43.080/02.

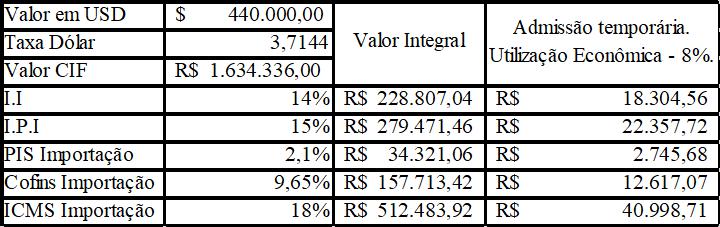

Agora imaginemos outra situação na qual a mesma bucha capacitiva será utilizada no processo de produção de energia elétrica em determinado transformador, sendo que a mercadoria produzida será vendida. Foi firmado o contrato de locação pelo prazo de 8 meses. Desta forma, estamos analisando a Admissão Temporária com Utilização Econômica. Os cálculos seriam os seguintes.

Tabela 7 – Admissão temporária para utilização econômica

Fonte: Elaborada pelo autor.

O recolhimento proporcional equivale a 1% ao mês, ou seja, se o contrato foi firmado por 8 meses, ao tal serão recolhidos 8% sobre os valores dos tributos originalmente devidos, e o valor não recolhido, será constituído em termo de responsabilidade. Veja que o produto importado não foi nacionalizado, ou seja, trata-se de produto estrangeiro sendo aplicado na indústria brasileira com o objetivo de geração de lucro.

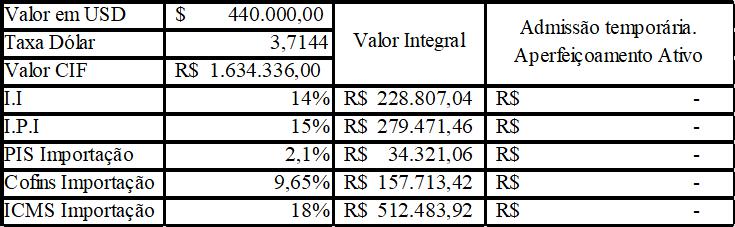

Agora, vejamos a seguinte situação. Será incorporada na bucha importada, determinado isolamento que é produzido na cidade de Betim, em Minas Gerais. Para que a mesma desempenhe com sua capacidade máxima, tal isolamento se faz necessário. Neste caso, estamos diante da situação da admissão temporária para aperfeiçoamento ativo, ou seja, permite que um bem desnacionalizado ou importado, sofra melhorias e a sua entrada em território brasileiro não será tributada. Os cálculos serão os mesmos da Admissão para testes, mas as finalidades são distintas.

Tabela 8 – Admissão temporária para aperfeiçoamento ativo

Fonte: Elaborada pelo autor.

Na ultima situação apresentada, é o caso do REPETRO. Apesar de possuir a natureza jurídica de admissão temporária, possui em sua essência uma destinação específica, ou seja, a exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural. O bem importado deve obedecer ao que está disposto na IN 1.415/13 e no RICMS MG Decreto 43.080/02. Imaginemos que bucha será utilizada na plataforma de pesquisa de jazidas de petróleo e auxiliará na produção de 500 barris por hora de petróleo. Ainda que a importação seja pelo REPETRO com utilização econômica, este não recolherá os tributos, conforme dispõe o artigo 56,§4º, alínea “a” da IN 1.600/15.

Tabela 9 – Repetro

Fonte: Elaborada pelo autor.

Sendo assim, após os diversos casos hipotéticos narrados, percebemos constantemente que o regime de Admissão temporária possui fundamental importância, quando a sociedade empresária busca realizar a elisão fiscal.

9. CONCLUSÃO

Em vista dos argumentos apresentados, concluímos, portanto, que o regime de admissão temporária se faz mais do que essencial quando o assunto é promover o desenvolvimento industrial arcando com uma carga tributária menor ou zerada. Fixamos também, o argumento de que é possível que o importador altere sua requisição do bem importado, podendo migrar da admissão temporária com suspensão da incidência tributária (Suspensão dos tributos) para a utilização econômica, mas não pode migrar da utilização econômica para a “suspensão dos tributos”.

Através dos dados levantados, podemos demonstrar que as indústrias que importam frequentemente utilizando a admissão temporária, estão acobertadas com grandes benesses, pois a incidência será bem menor se comparado a uma operação de importação normal. A suspensão da incidência da norma tributária é amplamente utilizada neste regime aduaneiro.

A admissão temporária busca a inserção do mercado brasileiro em mundo globalizado na produção de novos bens ou serviços quando se trata da utilização econômica ou no campo cultural, como na exposição para feiras ou eventos, não recolhendo os tributos ora devidos na importação.

10. REFERÊNCIAS

BANCO CENTRAL DO BRASIL. Arrendamento Mercantil. Disponível em: <https://www.bcb.gov.br/pre/bc_atende/port/leasing.asp>. Acesso em: 08 nov. 2018.

BRASIL. Decreto nº 6.759, de 5 de fevereiro de 2009. Regulamenta a administração das atividades aduaneiras, e a fiscalização, o controle e a tributação das operações de comércio exterior. Diário Oficial da União, Brasília, 06 fev. 2009. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2009/decreto/d6759.htm>. Acesso em: 03 nov. 2018.

BRASIL. Decreto nº 9.406 de 12 de junho de 2018. Regulamenta o Decreto-Lei nº 227, de 28 de fevereiro de 1967, a Lei nº 6.567, de 24 de setembro de 1978, a Lei nº 7.805, de 18 de julho de 1989, e a Lei nº 13.575, de 26 de dezembro de 2017. Diário Oficial da União, Brasília, 13 jun. 2018. Disponível em: <http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2018/Decreto/D9406.htm#art84>. Acesso em: 15 out. 2018.

BRASIL. Decreto-Lei 37, de 18 de novembro de 1966. Dispõe sobre o imposto de importação, reorganiza os serviços aduaneiros e dá outras providências. Diário Oficial da União, Brasília, 21 nov. 1966. Disponível em: <http://www.planalto.gov.br/ccivil_03/Decreto-Lei/Del0037.htm Acesso em: 24 set. 2018.

BRASIL. Lei 10.893, de 13 de julho de 2004. Dispõe sobre o Adicional ao Frete para a Renovação da Marinha Mercante - AFRMM e o Fundo da Marinha Mercante - FMM, e dá outras providências. Diário Oficial, Brasília, 14 jul. 2004. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2004-2006/2004/lei/l10.893.htm>. Acesso em: 15 out. 2018.

BRASIL. Superior Tribunal de Justiça. Processo Recurso-Extraordinario 177137. Relator Ministro Carlos Velloso. Diário Oficial da União, Braslília, 18 abr. 1997. Disponível em: <https://stf.jusbrasil.com.br/jurisprudencia/14704033/recurso-extraordinario-re-177137-rs>. Acesso em: 12 out. 2018.

BRASIL. Supremo Tribunal Federal. Processo 935582, Relator Min. Roberto Barroso. Diário de Justiça Eletrônico, Brasília, 01 fev. 2016. Disponível em: <http://portal.stf.jus.br/processos/downloadPeca.asp?id=308606445&ext=.pdf>. Acesso 08 nov. 2018.

BRASIL. Supremo Tribunal Federal. Súmula 553. AFRMM: contribuição de intervenção no domínio econômico e não incidência de limitações implícitas. Diário Oficial, Brasília, 05 jan. 1997 Disponível em: <http://www.stf.jus.br/portal/jurisprudencia/menuSumarioSumulas.asp?sumula=2405>. Acesso em: 16 out. 2018.

CAPARROZ, Roberto. Comércio Internacional e legislação aduaneira esquematizado. 5. ed. São Paulo: Saraiva Educação 2018. (Coleção Esquematizado / Coord. Pedro Lenza).

CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. CARF. Número do processo 10831.003216/2010-88. Recurso Voluntário. Relator Jose Fernandes do Nascimento. Diário Oficial, Brasília, 22 dez. 2014. Disponível em: <https://carf.fazenda.gov.br/sincon/public/pages/ConsultarJurisprudencia/listaJurisprudencia.jsf?idAcordao=5855224>. Acesso em: 08 nov. 2018.

DEPARTAMENTO DA MARINHA MERCANTE. Sistema de controle da arrecadação do adicional ao frete para renovação da marinha mercante. Disponível em: <https://www.mercante.transportes.gov.br/g36127/servlet/serpro.siscomex.mercante.servlet.MercanteController>. Acesso em: 02 ago. 2018.

LUZ, Rodrigo. Comércio Internacional e Legislação Aduaneira. 7. ed. rev. ampl. atual. Salvador: Juspodivm, 2018.

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS. Sistema Integrado de Bibliotecas. Orientações para elaboração de trabalhos técnicos científicos conforme a Associação Brasileira de Normas Técnicas (ABNT). 2. ed. Elaboração: Roziane do Amparo Araújo Michielini. Belo Horizonte, 2016.

RECEITA FEDERAL DO BRASIL. Acompanhamento diário de legislação atualizada da RFB. Disponível em: <http://sijut2.receita.fazenda.gov.br/sijut2consulta/consulta.action>. Acesso em: 03 nov. 2018a.

RECEITA FEDERAL DO BRASIL. Conceito de Admissão Temporária para utilização econômica. Disponível em: <http://idg.receita.fazenda.gov.br/orientacao/aduaneira/manuais/admissao-temporaria/topicos/utilizacao-economica/copy_of_conceito/1-1-conceito>. Acesso em: 02 nov. 2018b.

RECEITA FEDERAL DO BRASIL. Importações no REPETRO (valor CIF em bilhões de USD ao ano). Disponível em: <http://idg.receita.fazenda.gov.br/orientacao/aduaneira/manuais/imagens-internet/manual-do-repetro/tela2.png/image_view_fullscreen>. Acesso em: 16 out. 2018c.

RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB nº1415, de 04 de dezembro de 2013. Dispõe sobre a habilitação e a aplicação do regime aduaneiro especial de exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural (Repetro).. Diário Oficial, Brasília, 05 dez 2013. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=48306&visao=anotado>. Acesso em: 16 out. 2018.

RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB nº1600, de 14 de dezembro de 2015. Dispõe sobre a aplicação dos regimes aduaneiros especiais de admissão temporária e de exportação temporária. Diário Oficial, Brasília, 15 dez. 2015. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=70297&visao=anotado>. Acesso em: 16 out. 2018.

RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB nº1639, de 10 de maio de 2016. Dispõe sobre a aplicação do regime aduaneiro especial de admissão temporária de bens ao amparo do Carnê ATA, de que trata a Convenção de Istambul, promulgada pelo Decreto nº 7.545, de 2 de agosto de 2011. Diário Oficial, Brasília, 12 maio 2016. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=73815>. Acesso em: 16 out. 2018.

RECEITA FEDERAL DO BRASIL. Manual De Introdução Ao REPETRO. Introdução. Disponível em: <http://idg.receita.fazenda.gov.br/orientacao/aduaneira/manuais/repetro/topicos/introducao>. Acesso em: 17 out. 2018d.

RECEITA FEDERAL DO BRASIL. Quadro Comparativo dos Procedimentos Aplicados à Admissão Temporária regida pela Instrução Normativa RFB 1.600, de 2015, e pela Instrução Normativa RFB 1.639, de 2016 (Bens amparados por Carnê ATA). Disponível em: <http://idg.receita.fazenda.gov.br/orientacao/aduaneira/manuais/carne-ata/topicos/arquivo-de-imagens/quadro-comparativo_in-1600-e-in-1639.pdf>. Acesso em 03 nov. 2018e.

RECEITA FEDERAL DO BRASIL. Sistema de tabelas aduaneiras. Disponível em: <https://www35.receita.fazenda.gov.br/tabaduaneiras-web/private/pages/telaInicial.jsf>. Acesso em: 03 nov. 2018f.

RECEITA FEDERAL DO BRASIL. Solicitação de abertura de dossiê digital – SODEA. Disponível em: <http://idg.receita.fazenda.gov.br/interface/entrega-de-documentos-digitais/servicos-e-documentacao-necessaria-para-entrega-de-documentacao-digital/1-solicitacao-de-abertura-de-dossie-digital-de-atendimento-sodea-1>. Acesso em: 03 nov. 2018g.

RECEITA FEDERAL DO BRASIL. Solução de consulta COSIT nº 15, de 13 de janeiro de 2014. Ementa: acondicionamento e reacondicionamento. Produto importado. Colocação de nova embalagem com logomarca. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=49964>. Acesso em: 04 nov. 2018.

RECEITA FEDERAL DO BRASIL. Termo de Responsabilidade para Admissão Temporária. Disponível em: <http://idg.receita.fazenda.gov.br/orientacao/aduaneira/manuais/repetro/topicos/aplicacao-do-regime/termo-de-responsabilidade>. Acesso em: 23 set. 2018h.

REDE BRASILEIRA DE CENTROS DE NEGÓCIOS INTERNACIONAIS. ATA Carnet. Disponível em: <http://www.fieb.org.br/midia/2017/3/ATACarnetFAQ.pdf>. Acesso em: 03 nov. 2018.

SABBAG, Eduardo. Manual de Direito Tributário. 10. ed. São Paulo: Saraiva Educação, 2018.

SISTEMA DE INTEGRAÇÃO DE COMÉRCIO EXTERIOR – SISCOMEX. Disponível em: <http://www1.siscomex.receita.fazenda.gov.br/siscomexImpweb-7/login_cert.jsp>. Acesso em: 02 ago. 2018.

10.1. NOTAS

1 CAPARROZ, Roberto. Comércio Internacional e legislação aduaneira esquematizado. 5. ed. São Paulo: Saraiva Educação 2018. p. 883.

2 RECEITA FEDERAL. Instrução Normativa RFB nº1600, de 14 de dezembro de 2015. Dispõe sobre a aplicação dos regimes aduaneiros especiais de admissão temporária e de exportação temporária. Diário Oficial, Brasília, 15 dez. 2015. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=70297&visao=anotado>. Acesso em: 16 out. 2018.

3 BRASIL. Decreto nº 6.759, de 5 de fevereiro de 2009. Regulamenta a administração das atividades aduaneiras, e a fiscalização, o controle e a tributação das operações de comércio exterior. Diário Oficial da União, Brasília, 06 fev. 2009. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2009/decreto/d6759.htm>. Acesso em: 03 nov. 2018.

4 RECEITA FEDERAL. Instrução Normativa RFB nº1600, de 14 de dezembro de 2015. Dispõe sobre a aplicação dos regimes aduaneiros especiais de admissão temporária e de exportação temporária. Diário Oficial, Brasília, 15 dez. 2015. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=70297&visao=anotado>. Acesso em: 16 out. 2018.

5 LUZ, Rodrigo. Comércio Internacional e Legislação Aduaneira. 7. ed. rev. ampl. atual. Salvador: Juspodivm, 2018. p. 374.

6 RECEITA FEDERAL. Instrução Normativa RFB nº1600, de 14 de dezembro de 2015. Dispõe sobre a aplicação dos regimes aduaneiros especiais de admissão temporária e de exportação temporária. Diário Oficial, Brasília, 15 dez. 2015. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=70297&visao=anotado>. Acesso em: 16 out. 2018.