A APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO E A AUSÊNCIA DE UM LIMITE MÍNIMO DE IDADE, SOB O ASPECTO DO RISCO SOCIAL PROTEGIDO PELO REGIME GERAL DE PREVIDÊNCIA SOCIAL

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 3. SITUANDO A PESQUISA

- 4. A PREVIDÊNCIA SOCIAL

- 4.1 CONCEITO

- 4.2 HISTÓRICO

- 4.3 Classificação dos sistemas previdenciários

- 4.4 PLANOS PREVIDENCIÁRIOS

- 4.5 BENEFÍCIOS PREVIDENCIÁRIOS

- 4.5.1 Tipos de Benefícios

- 5. O RISCO SOCIAL

- 5.1 PRINCÍPIO DA SOLIDARIEDADE

- 5.2 RISCO E CONTINGÊNCIA

- 5.3 CONCEITO DE RISCO SOCIAL

- 5.4 O Risco Social NO SEGURO SOCIAL

- 6. A APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO E O RISCO SOCIAL

- 6.1 EVOLUÇÃO DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

- 6.2 A Aposentadoria e a idade

- 6.3 O fator previdenciário e a Expectativa de vida

- 6.4 ESTATÍSTICAS DA APOSENTADORIA por tempo de contribuição

- 6.5 O RISCO SOCIAL NO BENEFÍCIO DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

- 7. CONCLUSÃO

- 8. REFERÊNCIAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

O estudo do benefício da aposentadoria por tempo de contribuição, concedido pelo Regime Geral de Previdência Social, e os riscos sociais estabelecidos pela Constituição da República Federativa do Brasil de 1988 em seu artigo 201, são amplamente discutidos na doutrina previdenciária. Porquanto a função conferida à Previdência é de proteção daqueles que se veem desamparados e impossibilitados de manter o seu próprio sustento ou de sua família. Para isso, faz-se necessária a abordagem de alguns pontos relevantes, entre eles a classificação dos sistemas previdenciários existentes no Brasil, o princípio da solidariedade, a conceituação e a abrangência dos riscos sociais, e, principalmente, o benefício da aposentadoria e seus institutos relacionados. Assim, o presente trabalho expõe as correntes doutrinárias divergentes e o grande embate no âmbito previdenciário acerca da aposentadoria por tempo de contribuição e a sua possível extinção do rol de benefícios concedidos pelo Regime Geral de Previdência Social. Entretanto, há quem defenda, além da sua manutenção entre os benefícios previdenciários, a existência de um risco social no tempo de contribuição. Diante disso, este trabalho presta-se à análise da indagação que surge pela existência ou não de um risco social a ser acobertado pela Previdência Social no benefício objeto da discussão.

Palavras-chave: previdência social, RGPS, risco social, tempo de contribuição.

2. INTRODUÇÃO

Os direitos relativos à Previdência Social são considerados pela Carta Magna direitos sociais. No que tange a Seguridade Social o doutrinador KERTZMAN leciona que:

A Seguridade Social está inserida no Título VIII da Constituição Federal/88, dedicado à Ordem Social. Por isso, os direitos relativos à Previdência, Saúde e Assistência Social são considerados Direitos Sociais. O Direito Previdenciário estuda apenas um destes ramos, qual seja o da Previdência Social. (KERTZMAN, 2014, p. 27).

Deste modo, apesar de a Seguridade abranger diversos direitos sociais, o direito previdenciário estuda apenas a área da Previdência Social. E conforme definição de VIEIRA, Previdência significa:

Derivado do verbo prever, previdência é a qualidade de quem consegue ver com antecipação, antever. Assim, Previdência Social pode ser definida como verificação, previsão, antecipação de determinadas contingências sociais, algumas das quais a nossa atual Constituição Federal denominou eventos (Art. 201, inciso I). (VIEIRA, 2005, p. 2).

Assim, a Previdência Social, subsistema da Seguridade Social, é organizada sob a forma do Regime Geral. Possui caráter contributivo, filiação obrigatória e atenderá aos princípios elencados na Carta Magna, além de outros implícitos, como por exemplo, o princípio da solidariedade, que na lição de CASTRO e LAZZARI “se caracteriza pela cotização coletiva em prol daqueles que, num futuro incerto, ou mesmo no presente, necessitem de prestações retiradas desse fundo comum”. (CASTRO; LAZZARI, 2014, p. 52).

Ou seja, “[...] a contribuição dos segurados para o sistema tem a finalidade de mantê-lo, sem que necessariamente usufrua dos seus benefícios” (KERTZMAN, 2014, p. 33).

Dentre os benefícios previdenciários se encontra a Aposentadoria por Tempo de Contribuição, na qual o segurado deve contribuir com o tempo previsto no Artigo 201, §7º da Constituição Federal e possuir a carência exigida para alcançar seu direito a este benefício.

Atualmente o tempo de contribuição necessário para pleitear esta modalidade de aposentadoria é de 35 (trinta e cinco) anos de contribuição, se homem, e 30 (trinta) se mulher. Há redução de 05 (cinco) anos para professor(a) que comprove, exclusivamente, tempo de efetivo exercício em função de magistério na educação infantil, no ensino fundamental ou médio.

Com relação ao propósito da Previdência Social, ela tem por objetivo a proteção dos segurados quando estes não conseguirem se sustentar ou sustentar sua família. Ou seja, seu propósito é acobertar os riscos sociais.

Assim, KERTZMAN define que “[...] os riscos sociais são os infortúnios que causam perda da capacidade para o trabalho e, consequentemente, para a manutenção do sustento” (KERTZMAN, 2014, p. 33 e 34).

Logo, a grande discussão doutrinária, se dá em torno do fato da Aposentadoria por Tempo de Contribuição não exigir uma idade mínima cumulada com o tempo de contribuição para sua concessão, tornando-se um benefício mais característico de um regime de Previdência Privada e, por consequência, não corresponder a qualquer risco social a ser acobertado pela Previdência Social.

A Constituição Federal de 1988 estabelece os riscos sociais que devem ser protegidos pela Previdência Social (artigo 201), quais sejam: a cobertura dos eventos de doença, invalidez, morte e idade avançada; a proteção à maternidade, especialmente à gestante; a proteção ao trabalhador em situação de desemprego involuntário; o salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda; a pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependente.

Como se vê, o tempo de contribuição não consta no rol dos riscos sociais mencionados pela Constituição. Porém, ressalta-se que a própria Carta Magna garante o direito a Aposentadoria por Tempo de Contribuição (artigo 201, § 7º, inciso I). Todavia, não exige o requisito idade mínima para o seu deferimento.

Discute-se então, o grande problema das pessoas, pelo menos em grande parte delas, se aposentarem muito cedo, uma vez que a aposentadoria não é complemento de salário ou de qualquer tipo de remuneração, mas sim tem a finalidade de substituir a remuneração do segurado.

Normalmente, quando a pessoa se aposenta ainda jovem, ela ainda manteria a capacidade laboral, tanto que na maioria dos casos continua trabalhando. Portanto, na origem desta espécie de aposentadoria não há risco social a ser protegido pela Previdência Social.

Desta forma, o presente trabalho foi desenvolvido em quatro capítulos, para expor, em um primeiro momento, o histórico da previdência social, as classificações dos sistemas previdenciários, e as espécies de benefícios concedidos pelo RGPS.

Num segundo momento aborda-se o princípio da solidariedade, o conceito e as diferenças entre o risco social e contingência social.

Para que então, posteriormente chegue-se à exposição de posicionamentos e seguimentos ideológicos divergentes em função do entendimento acerca da (in)existência do risco social na disciplina do benefício da aposentadoria por tempo de contribuição.

CAPÍTULO I

3. SITUANDO A PESQUISA

A grande indagação contida no presente trabalho gira em torno do seguinte problema: Existe um risco social protegido pela Aposentadoria por Tempo de Contribuição?

Dessa forma, o intuito deste trabalho é questionar e demonstrar se há ou não um risco social a ser acobertado pela Previdência Social no benefício de Aposentadoria por Tempo de Contribuição.

As razões que levaram à escolha e que sustentam a realização deste trabalho se devem tanto pelas experiências pessoais e profissionais vivenciadas cotidianamente pelo pesquisador, quanto pela necessidade da etapa de conclusão do Curso de Bacharelado em Direito da Faculdade Mater Dei. Permitindo, consequentemente, o seu crescimento acadêmico, intelectual e profissional.

Além disso, enfatiza-se que o benefício da Aposentadoria por Tempo de Contribuição é alvo de grande discussão na doutrina previdenciária. Portanto, no âmbito social, a pesquisa contribui de forma positiva para o conhecimento e amadurecimento da sociedade, visto ser um benefício tão almejado e muitas vezes não compreendido pela população.

Por fim, cientificamente, pretende-se compreender o instituto da Aposentadoria por Tempo de Contribuição, dentro do ramo do Direito Previdenciário. Especialmente no que tange ao requisito tempo de contribuição sob o viés do risco social. Confrontar-se-ão, portanto, as posições doutrinárias divergentes, aplicando os dispositivos legais e também os princípios que norteiam o âmbito jurídico.

Já os objetivos específicos são: abordar a origem histórica da Previdência Social no Brasil; esclarecer os conceitos e tipos de benefícios concedidos pela Previdência Social; conceituar o benefício de Aposentadoria por Tempo de Contribuição; apresentar os requisitos para concessão da Aposentadoria por Tempo de Contribuição; tratar das formas de financiamento dos Regimes de Previdência; diferenciar o Regime de Repartição Simples do Regime de Capitalização; explicar a aplicação do Princípio da Solidariedade no Regime Geral de Previdência Social - RGPS; conceituar e abordar o risco social protegido pelo RGPS; questionar a ausência de limite mínimo de idade como requisito à Aposentadoria por Tempo de Contribuição; apresentar as correntes doutrinárias aplicáveis ao caso.

A doutrina aponta algumas soluções ao problema em questão, que se diferenciam em função do entendimento acerca da existência (ou não) do risco social, bem como sobre as opções legislativas a serem tomadas na disciplina do benefício. A seguir abordar-se-ão, em linhas gerais, as proposições mais debatidas.

Uma primeira solução ao problema elaborado seria a abolição de tal benefício do Regime Geral de Previdência Social, visto não estar alinhado com os objetivos, princípios e o equilíbrio financeiro e atuarial da Previdência Social. Não representando, portanto, um risco social a ser protegido.

Há quem entenda que, mesmo não havendo um risco para se proteger, o benefício previdenciário permitiria “[...] uma renovação mais rápida do mercado de trabalho, o que pode ser útil em épocas de desemprego acentuado” (IBRAHIM, 2011, p. 598).

Outra possível solução apontada seria a inserção de uma idade mínima cumulada com o tempo de contribuição. Assim, o risco social idade avançada estaria protegido pelo benefício em comento.

Outros defendem a existência do risco social, alegando para tanto que o tempo de contribuição seria considerado uma contingência em razão do desgaste do trabalhador com o passar dos anos.

Por fim, algumas entidades de classe se posicionaram sobre o tema, como por exemplo, a Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil – ANFIP, ao afirmar que a simples implantação de uma idade mínima não resolveria o problema. Pois antes disso, deveriam ser analisados outros pontos. Como por exemplo: a diferenciação daquele trabalhador que foi obrigado a entrar muito cedo no mercado de trabalho daquele que ingressa no mercado de trabalho após a conclusão do curso superior; melhorar as condições de trabalho, bem como a saúde da maioria dos trabalhadores; dentre outros.

No que tange a metodologia, a tipologia da pesquisa quanto a natureza será não original, conforme RUARO “a pesquisa não original lida com trabalhos ou estudos já realizados e são motivo de análises e interpretações do proponente da pesquisa” (RUARO, 2004, p. 16).

Quanto aos Objetivos, trata-se de uma pesquisa exploratória, que segundo RUARO “é um estudo que tem por finalidade buscar maiores informações sobre determinado assunto, facilitando a delimitação de um tema de trabalho, bem como definir objetivos e/ou formular hipóteses de uma pesquisa” (RUARO, 2004, p. 16).

Quanto aos procedimentos de coleta será através de Fontes de Papel, pois se trata de pesquisa bibliográfica e documental.

Quanto ao Objeto será por meio da Pesquisa Bibliográfica, ou seja, “[...] será desenvolvida por meio de materiais já elaborados e publicados por outros pesquisadores” (RUARO, 2004, p. 17).

O método de abordagem a ser utilizado é o método dedutivo. Pois parte-se de um estudo geral para se chegar a conclusões específicas. Sobre este método ANDRADE dispõe que: “[...] partindo-se de teorias e leis gerais, pode-se chegar à determinação ou previsão de fenômeno ou fatos particulares” (ANDRADE, 2003, p. 131).

Quanto ao método de procedimento adotou-se o método histórico em uma abordagem inicial, explicando a evolução da Previdência Social no Brasil. Ainda, o método estatístico, demonstrando o custo do benefício de Aposentadoria por Tempo de Contribuição para o País. E por fim, o método monográfico, definido por RUARO como sendo:

[...] um estudo sobre um tema específico ou particular, com suficiente valor representativo e que obedece à rigorosa metodologia. Investiga determinado assunto não só em profundidade, mas também em todos os seus ângulos e aspectos, dependendo dos fins a que se destina. (RURARO, 2004, p.42).

Nesse diapasão, trata-se de pesquisa não original, sem conclusões científicas, com o escopo de contrapor pontos de discussão.

Frente à necessidade da utilização do estudo bibliográfico, adotou-se a técnica de pesquisa de “documentação indireta”. E, sobre tal técnica, Ruaro ensina que: “[...] basicamente se dividem em pesquisa bibliográfica e pesquisa documental”. Ainda, LAKATOS e MARCONI dispõem que:

A pesquisa bibliográfica, ou de fontes secundárias, abrange toda bibliografia já tornada pública em relação ao tema de estudo, desde publicações avulsas, boletins, jornais, revistas....etc., até meios de comunicação orais e audiovisuais. Sua finalidade é colocar o pesquisador em contato direto com tudo o que foi escrito, dito ou filmado sobre determinado assunto. (LAKATOS, 1996, p. 66).

Por fim, no tocante aos procedimentos, os recursos necessários ao desenvolvimento da pesquisa foram os livros de doutrina, artigos, revistas especializadas em direito previdenciário, vídeo-aulas, bem como a internet.

Assim, a pesquisa será embasada, em livros de doutrina jurídica, ordenamento vigente, artigos científicos, e leis.

CAPÍTULO II

4. A PREVIDÊNCIA SOCIAL

4.1. CONCEITO

Antes de tudo, para conceituar ‘Previdência Social’ deve-se ter em mente que a palavra "previdência", etimologicamente falando, derivou do vocábulo latino previdentia, que significa "previsão" ou "prevenção".

Dessa forma considerando seu caráter de proteção, IBRAHIM define a Previdência como sendo um “[...] seguro sui generis, pois é de filiação compulsória para os regimes básicos (RGPS e RPPS), além de coletivo, contributivo e de organização estatal, amparando seus beneficiários contra os chamados riscos sociais”. (IBRAHIM, 2015, p. 27).

Complementando essa ideia de proteção contra os riscos sociais, e incluindo a figura do Estado, para CASTRO E LAZZARI, a Previdência:

[...] é, portanto, o ramo da atuação estatal que visa à proteção de todo indivíduo ocupado num a atividade laborativa remunerada, para proteção dos riscos decorrentes da perda ou redução, permanente ou temporária, das condições de obter seu próprio sustento. Eis a razão pela qual se dá o nome de seguro social ao vínculo estabelecido entre o segurado da Previdência e o ente segurador estatal (CASTRO; LAZZARI, 2010, p. 56).

Na mesma linha de raciocínio, para MARTINS, a Previdência Social é um:

[...] eficiente meio de que se serve o Estado moderno na redistribuição da riqueza nacional, visando ao bem-estar do individuo e da coletividade, prestado, por intermédio das aposentadorias, como forma de reciclagem da mão-de-obra e oferta de novos empregos. A previdência social consiste, portanto, em uma forma de assegurar ao trabalhador, com base no principio da solidariedade, benefícios ou serviços quando seja atingido é baseado na solidariedade humana, em que a população ativa deve sustentar a inativa, os aposentados (MARTINS, 2002. p. 296 e 297).

Dessa forma, para PEREIRA:

Previdência é proteção social. É esperança viva e expectativa de garantia de manutenção digna em épocas difíceis, principalmente na velhice. Esse, em tese, um objetivo social permanente a ser buscado pelos administradores públicos, consolidar a proteção social, procurando elevar os padrões de dignidade da pessoa humana, tanto por meio da previdência quanto da assistência social (PEREIRA, J., 2013, p. 57).

Quando se refere ao alcance da Previdência, Leite considera que “[...] pelo menos e em teoria, a Previdência Social brasileira abrange hoje, em caráter obrigatório, quem quer que exerça atividade remunerada no território nacional, amparando também os respectivos dependentes” (LEITE, 1978, p. 61).

4.2. HISTÓRICO

Em relação a sua evolução, anota-se, primeiramente, que foi a Constituição de 1891 a pioneira em relação à matéria de benefícios previdenciários. Já que, em seu artigo 75, foi garantida aos funcionários públicos a aposentadoria por invalidez mesmo não havendo a respectiva contribuição.

Por outro lado, leciona AMADO que “[...] a Constituição Imperial (1824) apenas garantiu formalmente os “socorros públicos” (artigo 179, inciso XXXI), de pouca regulamentação em razão da doutrina liberal de época” (2015. p. 87).

No país, a doutrina majoritária, estabelece que a Previdência Social “[...] nasceu com o advento da Lei Eloy Chaves, em 1923 (Decreto-Lei 4.682), que determinou a criação das caixas de aposentadorias e pensões para os ferroviários, mantidas pelas empresas [...]” (AMADO, 2015, p.88).

A principal finalidade da referida Lei, era a proteção dos trabalhadores. Porém, desde que contassem com mais de seis meses de serviço contínuo na mesma empresa.

Em seguida, a Lei nº 5.109/26, estendeu o Regime da Lei Eloy Chaves “[...] aos portuários e marítimos, posteriormente abarcando os trabalhadores dos serviços telegráficos e radiotelegráfico (Lei nº 5.485, de 30 de junho de 1928)” (AMADO, 2015, p 89).

Alguns anos depois, o Decreto nº 20.465 de 1931, estendeu também o regime da Lei Eloy Chaves aos “[...] empregados dos demais serviços públicos concedidos ou explorados pelo Poder Público [...], seguidos dos trabalhadores das empresas de mineração em 1932” (AMADO, 2015, p. 89).

Prevendo o tríplice custeio da previdência, a Constituição da República de 1934, previu que o financiamento se daria “[...] mediante recursos do Poder Público, dos trabalhadores e das empresas” (AMADO, 2015, p. 89).

Logo após, a Carta Magna de 1946 trouxe em seu texto a expressão “Previdência Social”, pela primeira vez, em seu artigo 157.

Após a promulgação da Lei Orgânica da Previdência Social – LOPS, em 1960, houve a unificação dos planos de benefícios dos Institutos.

Em conformidade aos ensinamentos de AMADO:

Em 1967, ocorreu a unificação da previdência urbana brasileira, vez que os Institutos foram fundidos, nascendo o INPS – Instituto Nacional de Previdência Social, através dos Decreto-lei 72/1966, que também trouxe o seguro de acidente do trabalho para o âmbito da Previdência Pública (AMADO, 2015, p.89).

Os trabalhadores rurais, por sua vez, somente foram incluídos no sistema previdenciário em 1971, com a criação da Lei Complementar 11, que nas palavras de AMADO “[...] instituiu o Pró-Rural, mantido pelos recursos do Fundo de Assistência ao Trabalhador Rural – FUNRURAL, que ganhou natureza jurídica de autarquia federal” (AMADO, 2015, p.89/90).

O Sistema Nacional de Previdência e Assistência Social (SINPAS), foi instituído em 1977, e era composto das seguintes entidades: IAPAS (Instituto de Administração Financeira da Previdência e Assistência Social – arrecadação e fiscalização das contribuições); INAMPS (Instituto Nacional de Assistência Médica da Previdência Social); INPS (Instituto Nacional de Previdência Social – responsável pela gestão dos benefícios previdenciários); LBA (Fundação Legião Brasileira de Assistência – cuidava dos idosos e gestantes carentes); FUNABEM (Fundação Nacional do bem-Estar do Menor); CEME (Central de Medicamentos); DATAPREV (Empresa de Tecnologia e Informações da Previdência Social).

No ano de 1988, com a promulgação da Constituição da República Federativa do Brasil, também conhecida como sendo a ‘Constituição Cidadã’, houve a instituição da “[...] seguridade social, sistema nacional que no Brasil engloba a Assistência Social, a Previdência Social, e a Saúde Pública, contemplando as regras e princípios basilares que regulam a previdência brasileira” (AMADO, 2015, p. 90).

Isto posto, no ano de 1990, através do Decreto nº 99.350, foi criado o Instituto Nacional do Seguro Social (INSS), pela fusão do INPS e do IAPAS. E que, com a Lei 11.457/2007, passou a, somente, gerir o plano de benefícios e serviços do RGPS.

As Leis nº 8.212 e 8.213, que disciplinam o Plano de Custeio e Organização da Seguridade Social, e o Plano de Benefícios da Previdência Social, respectivamente, entraram em vigor no ano de 1991.

4.3. Classificação dos sistemas previdenciários

Os sistemas previdenciários são divididos quanto à contributividade, consoante exemplifica AMADO, em: “Não contributivo’, custeados com tributos em geral, inexistindo contribuições específicas; e ‘Contributivo’ custeados por contribuições previdenciárias” (AMADO, 2015, p.112).

O sistema contributivo, por sua vez, desdobra-se em:

‘Capitalização’, em que exige a cotização durante certo prazo para fazer jus aos benefícios, em fundo individual ou coletivo, sendo os valores investidos pelos administradores; e ‘Repartição’ em regra, a ausência de contribuição durante determinado tempo não retira o direito ao benefício, salvo os casos de carência, existindo um fundo único Previdência Pública no Brasil (AMADO, 2015, p. 112/113).

Ainda, o referido autor divide os sistemas previdenciários quanto ao responsável pela gestão, em:

‘Público’: O Poder Público assume a responsabilidade da administração do regime previdenciário. ‘Privado’: O gerenciamento é feito pela iniciativa privada. ‘Misto’: Adota-se uma gestão pública e privada, a depender do plano, como ocorre no Brasil, onde há planos públicos e privados. (AMADO, 2016, p. 79).

Ressalta-se que a Previdência Social pública do Brasil se rege pelo regime de repartição, e não pelo regime de capitalização. Tendo em vista que:

[...] as contribuições sociais vertem para um fundo único, do qual saem os recursos para a concessão de benefícios a qualquer beneficiário que atenda aos requisitos previstos na norma previdenciária. A participação do segurado continua sendo importante, mas a ausência de contribuição em determinado patamar não lhe retira o direito a benefícios e serviços, salvo nas hipóteses em que se lhe exige alguma carência (CASTRO; LAZZARI, 2014, p. 31).

Desse modo, MARTINEZ, estabelece que a diferença entre esses regimes:

[...] é que o de repartição traz como característica principal a solidariedade entre os segurados do sistema, ou seja, os segurados na ativa contribuem para o pagamento dos benefícios do grupo de segurados em inatividade. Quando aqueles segurados da ativa chegarem à inatividade, novos segurados da ativa estarão contribuindo e arcando com o pagamento destes benefícios e assim por diante. [...] Já o regime de capitalização tem como característica principal a individualidade. Cada segurado contribui para o seu próprio benefício futuro, estabelecendo desta forma uma correspondência entre o custeio e o benefício de cada um. Este regime é uma poupança individual, com o agravante de que você não controla a aplicação do dinheiro. (MARTINEZ, 2001, p. 81).

Isto posto, percebe-se que a solidariedade entre os segurados do sistema previdenciário está intimamente ligada ao conceito de regime de repartição, e, consequentemente, à Previdência Social.

Ainda, MARTINEZ, prevê que o Seguro Social:

[...] está construído em cima de uma ideia bastante simples: uma coletividade definida, clientela de beneficiários protegidos, contribui com uma parte dos seus rendimentos para a constituição de um fundo permanente, dinâmico, capaz de suportar encargos relativos aos riscos protegidos. De regra a parte maior dessa clientela contribui em favor da parte menor, a qual esta usufruindo os benefícios. Excepcionalmente, quem nunca contribuiu será beneficiado e outros, sempre contribuintes, nunca o serão (MARTINEZ, 2001, p. 85).

Dessa forma, é a sociedade, de uma forma geral, que se torna responsável pela proteção e pagamento de benefícios daqueles que necessitam.

CASTRO e LAZZARI ensinam que, ao contrário do sistema de repartição:

Alguns sistemas adotam regras que estabelecem, como contribuição social, a cotização de cada individuo segurado pelo regime durante certo lapso de tempo, para que se tenha direito a benefícios. Assim, somente o próprio segurado – ou uma coletividade deles – contribui para a criação de um fundo – individual ou coletivo – com lastro suficiente para cobrir as necessidades previdenciárias dos seus integrantes. O modelo de capitalização, como é chamado, é aquele adotado nos planos individuais de previdência privada, bem como nos “fundos de pensão”, as entidades fechadas de previdência complementar (CASTRO; LAZZARI, 2014, p. 31).

Assim, “[...] a participação do Estado é mínima, e a do empregador vai variar conforme a normatização de cada sistema [...]” (CASTRO; LAZZARI, 2014, p. 31). Sendo, por conseguinte, primordial a contribuição do beneficiário (segurado), que deve cumprir o número de cotas estabelecido para que faça jus à garantia de proteção pelo sistema, para si e seus dependentes.

Salientando na ideia da solidariedade, COIMBRA diz que “[...] cabe a atual geração de trabalhadores em atividade pagar as contribuições que garantem os benefícios dos atuais inativos, e assim sucessivamente, no passar dos tempos” (COIMBRA, 1997, p. 233).

4.4. PLANOS PREVIDENCIÁRIOS

O sistema previdenciário brasileiro é dotado de dois Regimes Básicos (Regime Geral de Previdência Social e Regimes Próprios de Previdência de Servidores Públicos e Militares) e dois Regimes Complementares de Previdência (privado aberto ou fechado no RGPS e público fechado nos RPPS). AMADO explica que:

[...] a adesão aos planos básicos independe da vontade do trabalhador, que é obrigado a filiar-se enquanto perceber remuneração decorrente do seu labor [...]. Ao revés, o ingresso em um dos planos de previdência complementar é facultativo, razão pela qual há plena autonomia da vontade na filiação a esse sistema [...] (AMADO, 2015, p. 113).

Nesse sentido, o Regime Geral de Previdência Social (RGPS) é obrigatório para os trabalhadores em geral (contributivo e compulsório). Exceto para os detentores de cargos públicos efetivos e para os militares que sejam filiados a Regime Próprio de Previdência Social. Nas palavras de AMADO:

No Brasil, quem exerce atividade laborativa remunerada será obrigado a se filiar ao RGPS e verter contribuições previdenciárias ao sistema, dever este justificado na solidariedade social e na miopia que assola muitas pessoas, que certamente não se vinculariam ao regime previdenciário se fosse apenas uma faculdade [...] (AMADO, 2015, p. 165).

Contudo, não se pode olvidar, que não são somente os que exercem atividade remunerada que estão vinculados ao RGPS. Já que, com base no princípio da universalidade da cobertura e do atendimento, as pessoas que não exercem atividade remunerada podem, também, ingressar no regime na qualidade de segurados facultativos.

O Regime Próprio de Previdência Social é compulsório para os servidores detentores de cargo efetivo da União, dos estados, do Distrito Federal e Municípios, desde que tenham sido devidamente instituídos. Por outro lado, “[...] os servidores que são apenas titulares de cargo em comissão, temporários, ou empregados públicos, serão segurados obrigatórios do RGPS [...]” (AMADO, 2015, p. 116).

O Regime Complementar de Previdência dos servidores efetivos está previsto no art. 40, §§ 14, 15 e 16 da CRFB/88. Já o Regime Complementar Privado Aberto possui caráter facultativo, e está previsto no artigo 202 da CRFB/88, e pelas Leis Complementares 108 e 109/2001. E finalmente, o Regime Complementar Privado Fechado, que também possui caráter facultativo, é mantido por entidades fechadas.

4.5. BENEFÍCIOS PREVIDENCIÁRIOS

Os benefícios são “[...] prestações pagas, em dinheiro, aos trabalhadores ou aos seus dependentes. Alguns deles substituem a remuneração do trabalhador [...]. Outros são oferecidos como complementação de rendimento ou trabalho” (KERTZMAN, 2014, p. 355). Dessa forma, a Previdência Social cumpre a sua finalidade de proteção.

4.5.1. Tipos de Benefícios

Auxilio doença

Nas palavras de KERTZMAN “o auxílio doença é o benefício devido ao segurado que ficar incapacitado para o seu trabalho ou atividade habitual por mais de 15 dias consecutivos” (KERTZMAN, 2014, p. 401). Sua previsão legal encontra respaldo entre os artigos 59 a 63 da Lei nº 8.213/1991, e todos os segurados do RGPS fazem jus ao benefício.

Dessa forma, AMADO preceitua que “trata-se de benefício não programado, devido ao segurado que ficar incapacitado para o seu trabalho ou para a sua atividade habitual” (AMADO, 2015, p. 661).

Nesse contexto, fica a cargo da perícia médica realizada pelo INSS a constatação da incapacidade. E em relação a duração do benefício “o INSS poderá estabelecer [...] o prazo que entender suficiente para recuperação da capacidade para o trabalho do segurado, dispensada nesta hipótese a realização de nova perícia” (KERTZMAN, 2014, p. 402).

O auxílio doença somente será pago até o momento em que o segurado seja “[...] dado como habilitado para o desempenho de nova atividade que lhe garanta a subsistência ou, quando considerado não recuperável for aposentado por invalidez” (AMADO, 2015, p. 661).

Contudo “[...] não será devido o auxilio doença ao segurado que se filiar ao RGPS já portador da doença ou da lesão invocada como causa para o benefício, salvo quando a incapacidade sobrevier por motivo de progressão ou agravamento dessa doença ou lesão” (AMADO, 2015, p. 664).

A renda mensal inicial do benefício consiste em “[...] 91% do salário de benefício, não podendo ser inferior a um salario mínimo, pois visa substituir a remuneração do beneficiário” (AMADO, 2015, p. 669).

Auxilio acidente

O auxílio acidente está previsto no artigo 86 da lei 8.213/91.

Dispõe o artigo 18, §1º da lei 8213/91 que “[...] apenas terão direito à percepção do auxilio acidente o segurado empregado, o trabalhador avulso e o segurado especial. Por força da LC 150/2015, o empregado doméstico passou a ter direito ao auxilio acidente” (AMADO, 2016, p. 481).

Destaca AMADO que:

O auxílio acidente é o único benefício previdenciário com natureza exclusivamente indenizatória, não se destinando a substituir a remuneração do segurado, e sim servir de acréscimo aos seus rendimentos, em decorrência de um infortúnio que reduziu a sua capacidade laborativa (AMADO, 2016, p. 482).

O auxílio acidente “[...] será devido, a contar do dia seguinte ao da cessação do auxilio doença, independentemente de qualquer remuneração ou rendimento auferido pelo acidentado, vedada a sua acumulação com qualquer aposentadoria, salvo direito adquirido” (KERTZMAN, 2014, p. 414).

E somente será concedido quando “[...] após a consolidação das lesões decorrentes de acidente de qualquer natureza, resultarem sequelas que impliquem redução da capacidade para o trabalho que habitualmente exercia [...]” (AMADO, 2016, p. 483).

A renda mensal corresponderá a “[...] 50% do salário de benefício que deu origem ao auxílio doença do segurado, corrigido até o mês anterior ao do início do auxílio acidente, e será devido até a véspera de início de qualquer aposentadoria ou até a data do óbito do segurado” (KERTZMAN, 2014, p. 414).

Auxílio reclusão

O benefício auxílio reclusão será “da mesma forma que a pensão por morte, [...] devido aos dependentes do segurado” (KERTZMAN, 2014, p. 423).

Nesse contexto, AMADO explica que o dependente somente receberá o benefício, “desde que o segregado não esteja recebendo remuneração da empresa, aposentadoria de qualquer espécie, abono de permanência em serviço ou auxilio doença” (AMADO, 2016, p. 511).

Para que o dependente faça jus ao benefício em comento, o Supremo Tribunal Federal ratificou o entendimento (RE 587.365) de que o segurado deverá ser de baixa renda, e não o dependente. Outra ressalva feita por AMADO, é que:

[...] o auxílio reclusão apenas será pago nas condenações impostas sob regime fechado ou semiaberto, pouco importando a natureza do delito, não sendo devido o benefício na hipótese de regime aberto, na forma do artigo 116, §5º do RPS, haja vista a determinação do detento trabalhar fora do estabelecimento prisional (AMADO, 2016, p. 513)

Como será explicado no tópico referente à pensão por morte, a Lei 13.135/2015 promoveu diversas mudanças na legislação previdenciária. Dessa forma, AMADO preceitua que:

Considerando que o auxilio reclusão é pago nas mesmas condições da pensão por morte, conclui-se que, no que couber, as mudanças promovidas pela Lei 13.135/2015 na pensão por morte se estenderam ao auxilio reclusão (AMADO, 2016, p. 515):

Por fim, destaca-se que se o segurado preso falecer, o INSS converterá o benefício de auxílio reclusão, automaticamente, em pensão por morte.

Salário maternidade

O benefício denominado Salário Maternidade será “[...] devido à segurada, durante 120 dias, com inicio 28 dias antes e término 91dias depois do parto” (KERTZMAN, 2014, p. 391).

Todas as seguradas, sem exceção, do regime geral de previdência fazem jus ao salário maternidade, tendo em vista que, nas palavras de AMADO, é um benefício que visa:

[...] substituir a sua remuneração em razão do nascimento do seu filho ou da adoção de uma criança, pois nesse período é preciso que a mulher volta toda a sua atenção ao infante, sendo presumida legalmente a sua incapacidade temporária de trabalhar (AMADO, 2016, p. 468).

Ressalta-se, porém, que atualmente não são somente as seguradas mulheres que possuem direito ao benefício, já que conforme determinou a Lei nº 12.873/2013 foi estendida, também, a concessão aos homens segurados.

Em relação à carência, conforme salienta AMADO:

O salário maternidade poderá ou não exigir carência, a depender do enquadramento da segurada. Para a empregada, empregada domestica e trabalhadora avulsa não haverá carência. Ao revés, a contribuinte individual, a segurada especial e a facultativa deverão comprovar a carência de 10 contribuições mensais anteriormente ao parto, que se for antecipado será reduzido em numero de contribuições equivalente ao numero de meses do nascimento prematuro (AMADO, 2016, p. 474).

A renda mensal inicial não é calculada com base no salário de benefício, pois “[...] o cálculo variará de acordo com o enquadramento da segurada” (AMADO, 2016, p. 475).

Enfim, frisa-se que o salário maternidade é inacumulável com qualquer benefício por incapacidade.

Salário família

O salário família é um “[...] benefício previdenciário que não visa substituir a remuneração dos segurados, mas apenas complementar as despesas domésticas com os filhos menores de 14 anos de idade ou inválidos de qualquer idade” (AMADO, 2016, p. 463).

Através das lições expostas por AMADO:

Não são todos os segurados que farão jus ao salario família. Mas apenas o empregado, o trabalhador avulso, o aposentado por invalidez ou por idade e os demais aposentados com 65 anos ou mais de idade, se do sexo masculino, ou com 60 anos ou mais, se do feminino. Por força da LC 150/2015, o empregado doméstico passou a ter direito ao salario família, regulamentando a EC 72/2013 (AMADO, 2016, p. 463).

Em relação a renda mensal inicial do benefício, o “[...] o cálculo [...] não é feito com base no salário de benefício do segurado, ao tempo em que inexiste carência” (AMADO, 2016, p. 465).

Ainda, vale ressaltar que “[...] é possível a percepção de dois salários família em razão do mesmo filho, desde que ambos os pais sejam responsáveis pelo infante e se caracterizem separadamente como baixa renda” (AMADO, 2016, p. 465).

Por fim, AMADO destaca que:

[...] as cotas do salário família não serão incorporadas, para qualquer efeito, ao salário ou ao benefício. [...] Ademais, o segurado não possuirá direito à percepção permanente do salário família devendo ser cancelado o benefício quando os pressupostos legais cessarem, a exemplo do segurado que não mais possuir filhos ou equiparados menores de 14 anos ou inválidos, ou então deixar de ser de baixa renda (AMADO, 2015, p. 686).

Aposentadoria por idade

A aposentadoria por idade “[...] visa a garantir a manutenção do segurado e de sua família quando a idade avançada não permita a continuidade laborativa” (IBRAHIM, 2015, p. 598).

Esse benefício é concedido:

[...] aos 65 anos de idade, se homem, e 60 anos de idade, se mulher, reduzido em 5 (cinco) anos o limite para os trabalhadores rurais de ambos os sexos e para os que exerçam suas atividades em regime de economia familiar, nestes incluídos o produtor rural, o garimpeiro e o pescador artesanal (Ibrahim, 2015, p. 598).

Sua previsão legal encontra respaldo entre os artigos 48 a 51 da Lei nº 8.213/1991, e todos os segurados do RGPS fazem jus ao benefício. Porém, os trabalhadores rurais, nestes incluídos o produtor rural, o garimpeiro, e o pescador artesanal, segundo determinação constitucional, terão redução da idade em 5 anos.

Aposentadoria por invalidez

A aposentadoria por invalidez é um benefício previdenciário que está disposto entre os artigos 42 a 47 da Lei nº 8.213/1991, e é concedido ao segurado que:

[...] estando ou não em gozo de auxílio-doença, for considerado incapaz para o trabalho e insuscetível de reabilitação para o exercício de atividade que lhe garanta a subsistência, e ser-lhe-á paga enquanto permanecer nessa condição (IBRAHIM, 2015, p. 591).

No entendimento de AMADO:

A invalidez pode ser definida como a incapacidade laborativa total, indefinida e multiprofissional, insuscetível de recuperação ou reabilitação profissional, que corresponde à incapacidade geral de ganho, em consequência de doença ou acidente (AMADO, 2016, p. 382/383).

Dessa forma, o risco social a ser acobertado pela Previdência Social é a invalidez. Contudo, o pagamento deste benefício está condicionado à incapacidade total e permanente para a atividade remunerada.

Aposentadoria por tempo de contribuição

MARTINS expõe que este benefício “[...] é um tipo de seguro destinado àquelas pessoas que contribuíram sobre determinados salários e estão com o número necessário de contribuições para que possam parar de trabalhar [...]” (MARTINS, 2002, p. 337).

No que tange a sua regulamentação, a aposentadoria por tempo de contribuição encontra-se prevista entre os artigos 52 a 56 da Lei nº 8.213/1991.

Importante ressaltar que, de acordo com AMADO:

A aposentadoria por tempo de serviço foi extinta pela Emenda 20/1998, surgindo em seu lugar a aposentadoria por tempo de contribuição, em decorrência da substituição do tempo de serviço pelo de contribuição, não mais bastando apenas o exercício do serviço remunerado, sendo curial a arrecadação das contribuições previdenciárias de maneira real ou presumida (AMADO, 2016, p. 408).

Todos os segurados têm direito ao benefício. Exceto o segurado especial que não contribua como contribuinte individual, e o segurado contribuinte individual e facultativo que optem pelo sistema especial de inclusão previdenciária.

A aposentadoria por tempo de contribuição será devida ao homem e a mulher, com 35 e 30 anos de contribuição, respectivamente, observada a carência de 180 contribuições mensais.

KERTZMAN ensina que:

Essas idades serão reduzidas em cinco anos para o professor que comprove exclusivamente, tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental ou no ensino médio, fazendo jus a aposentadoria após 30 anos de contribuição, se home, ou 25 anos, se mulher (KERTZMAN, 2014, p. 366).

Contudo, percebe-se que inexiste idade mínima como critério para o deferimento do benefício em comento. Sendo, portanto, duramente criticado pela doutrina previdenciária, já que se trata de um “[...] fato jurídico raro no Direito Comparado” (AMADO, 2016, p. 413).

Aposentadoria especial

A aposentadoria especial será devida, conforme leciona KERTZMAN:

[...] ao segurado empregado, trabalhador avulso e contribuinte individual, este somente quando cooperado filiado à cooperativa de trabalho ou de produção, que tenha trabalhado durante 15, 20, ou 25 anos, conforme o caso, sujeito a condições especiais que prejudiquem a saúde ou a integridade física (KERTZMAN, 2014, p. 374/375).

No que diz respeito à sua regulamentação, a aposentadoria especial está prevista nos artigos 57 e 58 da Lei nº 8.213/1991.

Para sua concessão, o segurado deverá comprovar perante o INSS, o:

[...] tempo de trabalho permanente, não ocasional, nem intermitente exercido com exposição do segurado aos agentes nocivos químicos, físicos, biológicos ou a associação de agentes prejudiciais à saúde ou à integridade física (KERTZMAN, 2014, p. 375).

Diante disso, AMADO denota que “[...] neste benefício, inexiste distinção entre homens e mulheres, sendo a sua renda mensal inicial de 100% do salário de benefício, não incidindo o fator previdenciário” (AMADO, 2015, p. 609).

Pensão por morte

A pensão por morte é um benefício devido aos dependentes do segurado. AMADO explica que “todos os segurados poderão instituir pensão por morte se deixarem dependentes, sendo que o benefício independe de carência” (AMADO, 2016, p. 491).

Com relação à renda mensal inicial, a pensão por morte “[...] será paga no mesmo valor da aposentadoria que o segurado recebia ou daquela que a teria direito se estivesse aposentado por invalidez na data de seu falecimento” (AMADO, 2016, p. 495).

Dessa forma, o benefício utiliza, indiretamente, o salário de benefício em seu cálculo, e conforme AMADO descreve:

Será paga a partir do óbito do segurado. Contudo, se postulada administrativamente após 90 (noventa) dias do falecimento, será devida apenas a partir da data de entrada do requerimento administrativo, nos termos do artigo 74 da Lei 8.213/91 (AMADO, 2016, p. 495).

Em recente alteração na legislação previdenciária, a Lei 13.135/2015 alterou o prazo para recebimento da pensão por morte em relação aos cônjuges, companheiros e companheiras. AMADO versa que:

Em regra, se o óbito ocorrer sem que o segurado tenha vertido 18 (dezoito) contribuições mensais ou se o casamento ou a união estável tiverem sido iniciados em menos de 2 (dois) anos antes do óbito do segurado, a pensão por morte será paga por apenas 4 (quatro) meses ao cônjuge, companheiro ou companheira, salvo se o óbito do segurado decorrer de acidente de qualquer natureza ou de doença profissional ou do trabalho (AMADO, 2016, p. 501).

Por outro lado, o referido autor ainda explica que:

[...] se o óbito ocorrer depois de vertidas 18 (dezoito) contribuições mensais e pelo menos 2 (dois) anos após o inicio do casamento ou da união estável, ou se então o óbito do segurado decorrer de acidente de qualquer natureza ou de doença profissional, a pensão terá a seguinte duração, sendo vitalícia apenas se o pensionista tiver 44 anos de idade no dia da morte:

3 (três) anos, com menos de 21 (vinte e um) anos de idade;

6 (seis) anos, entre 21 (vinte e um) e 26 (vinte e seis) anos de idade;

10 (dez) anos, entre 27 (vinte e sete) e 29(vinte e nove) anos de idade;

15 (quinze) anos, entre 30 (trinta) e 40 (quarenta) anos de idade;

20 (vinte) anos, entre 41 (quarenta e um) e 43 (quarenta e três) anos de idade;

Vitalícia, com 44 (quarenta e quatro) ou mais anos de idade; (AMADO, 2016, p. 501/502).

Ressalta-se que, com a alteração trazida pela Lei 13.135/2015, há, também, a possibilidade de, a partir de junho de 2018, haver mudanças nas faixas acima expostas. Essas mudanças poderão acontecer por ato do Ministro da Previdência Social, e se houver aumento de um ano inteiro na expectativa de sobrevida dos brasileiros.

CAPÍTULO III

5. O RISCO SOCIAL

5.1. PRINCÍPIO DA SOLIDARIEDADE

Este é um princípio que possui relevante ligação aos riscos sociais, para tanto impende ressaltar sua importância com relação à previdência social.

Sendo um dos objetivos da República Federativa do Brasil, expresso em seu artigo 3º, inciso I, construir uma sociedade livre, justa e solidária.

A Seguridade Social é na sua essência solidária, tendo em vista que:

[...] visa agasalhar as pessoas em momentos de necessidade, seja pela concessão de um benefício previdenciário ao segurado impossibilitado de trabalhar (previdência), seja pela disponibilização de um medicamento a uma pessoa enferma (saúde) ou pela doação de alimentos a uma pessoa em estado famélico (assistência) (AMADO, 2016, p. 36).

Desse modo, AMADO ensina que:

Há uma verdadeira socialização dos riscos com toda a sociedade, pois os recursos mantenedores do sistema provêm dos orçamentos públicos e das contribuições sociais, onde aqueles que pagam tributos que auxiliam no custeio da seguridade social, mas hoje ainda não gozam dos seus benefícios e serviços, poderão no amanhã ser mais um dos agraciados, o que traz uma enorme estabilidade jurídica no seio da sociedade (AMADO, 2015, p. 37).

O princípio da solidariedade justifica, também, o fato jurígeno de um segurado que começou a trabalhar poder se aposentar no mesmo dia, mesmo sem ter contribuição ao sistema, desde que após a filiação seja acometido de uma fatalidade que o torne inválido de maneira definitiva para o trabalho em geral.

De acordo com as lições de Martinez:

[...] solidariedade quer dizer cooperação da maioria em favor da minoria, em certos casos, da totalidade em direção à individualidade. [...] Financeiramente, o valor não utilizado por uns é canalizado por outros. Significa a cotização de certas pessoas, com capacidade contributiva, em favor dos despossuídos. Socialmente considerada, é ajuda marcadamente anônima, traduzindo mútuo auxílio, mesmo obrigatório, dos indivíduos (MARTINEZ, 2001, p. 121).

Assim, nas palavras de CASTRO e LAZZARI:

[...] a noção de bem-estar coletivo repousa na possibilidade de proteção de todos os membros da coletividade, somente a partir [...] da cotização de cada um em prol do todo, permite a subsistência de um sistema previdenciário. Uma vez que a coletividade se recuse a tomar como sua tal responsabilidade, cessa qualquer possibilidade de manutenção de um sistema universal de proteção social (CASTRO; LAZZARI, 2010, p. 112).

Rocha ressalta que “[...] a solidariedade previdenciária se legitima na ideia de que, além de direitos e liberdades, os indivíduos também têm deveres para com a comunidade na qual estão inseridos” (ROCHA, p.135). Como por exemplo, o dever de recolher tributos ainda que não haja qualquer possibilidade de contrapartida em prestações.

Portanto, para MARTINEZ:

Na previdência social, a solidariedade é essencial, e exatamente por sua posição nuclear esse preceito sustentáculo distinguiu-se dos básicos e técnicos, sobrepairando como diretriz elevada. Ausente, será impossível organizar a proteção social (MARTINEZ, 2001, p. 131).

Dessa forma, a solidariedade, significa, basicamente, no âmbito da Previdência, a contribuição da maioria em benefício da minoria.

5.2. RISCO E CONTINGÊNCIA

Primeiramente, antes de se abordar o desdobramento do risco social na seguridade social e seu conceito, necessário se faz estabelecer a diferença entre risco social e contingência social. Para HORVATH JUNIOR:

A diferença preponderante entre risco e contingência social baseia-se na ausência dos elementos: voluntariedade e dano (no sentido de prejudicialidade), em alguns eventos protegidos como, por exemplo, a maternidade. Assim, contingência social vem a ser evento susceptível de produzir uma redução ou supressão da atividade do beneficiário ou de impor cargas econômicas suplementares (HORVATH JÚNIOR, 2004, p.29).

Dessa forma o autor estabelece que a principal diferença estaria no âmbito dos elementos voluntariedade e dano, e portanto, conceitua o risco social como sendo:

[...] o evento futuro, incerto e involuntário que produz um dano passível de ser avaliado economicamente. Tem-se, assim, os elementos que compõem o risco: futuridade, incerteza do seu acontecimento (quanto à sua ocorrência ou quanto ao momento de sua concretização), involuntariedade e dano (HORVATH JUNIOR, 2004, p.29).

Contudo, alguns doutrinadores, a exemplo de LEITE, consideram as expressões como sendo sinônimas:

Contingência social – virtual sinônimo de risco social, no sentido de situação ou evento abrangidos pela cobertura previdenciária. Em verdade, não é fácil encontrar, porque provavelmente não existe, um termo com o significado preciso do que se tem em mente. Por isso os especialistas costumam referir-se a situações ou eventos previstos em lei, sem cogitar da natureza deles (LEITE, 1996, p.41/42).

Deste modo, consegue-se depreender que o autor se refere a semelhança existente entre as expressões, no que concerne a sua ocorrência, e não a sua natureza.

Já no que tange a perspectiva das contingências, PULINO assevera que:

[...] o que se socorre, na previdência social, é sempre a necessidade social: não, portanto, a invalidez, a morte, a velhice, etc., consideradas em si mesmas, mas sim, a repercussão que elas acarretam, o comportamento da subsistência que aquelas contingencias ensejam ao privarem de rendas ou sobrecarregarem as despesas dos sujeitos que vivem do próprio trabalho ou daqueles que deste dependam (PULINO, 2001, p. 40).

Neste contexto, BALERA observa que “[...] os eventos previstos na legislação são aqueles a que o legislador atribuiu especial ‘coloração jurídica’, passando a serem os merecedores da proteção previdenciária” (BALERA, 2004, p. 99).

Portanto, mesmo havendo divergência entre os doutrinadores para se estabelecer a diferença entre risco e contingência, o que realmente importa é a sua finalidade. Ou seja, as “[...] necessidades básicas das pessoas como membros de uma sociedade constituída” (PEREIRA, M., 2010, p 35).

Já que “o objeto da proteção, do sistema de seguridade social, irá além dos limites do risco, abarcando a luta incessante pela superação de toda e qualquer necessidade” (PEREIRA, M., 2010, p 35).

Ou seja, a diferenciação entre risco e contingência não possui extrema relevância, pois o que importa é a real necessidade apresentada pelo segurado em face da sociedade.

5.3. CONCEITO DE RISCO SOCIAL

O risco social representa uma parte inerente à previdência social, neste sentido, MARTINEZ leciona que seu conceito é composto de vários elementos:

Risco é probabilidade de ocorrência de determinado fato, previsível (eclipse da Lua) ou não (erupção do Etna), relativo a acontecimento usualmente incerto, futuro (a frente do observador), traumático (produzindo efeitos sopesados pela técnica considerada), independentemente da vontade do agente. Tal visualização genérica (ainda não se referindo ao instituto cientifico ou jurídico) pode ser particularizada para situações de interesse do ser humano e da sociedade, com vistas a sua proteção (MARTINEZ, 2001, p. 272).

Tais elementos contribuem inegavelmente para a construção do conceito de risco social.

Dessa forma, tendo em vista a involuntariedade, Assis define risco social como sendo “[...] o risco de o trabalhador, isto é, uma pessoa economicamente fraca, perder o seu salário, ou melhor, ver-se impossibilitada de o ganhar por motivo de certas eventualidades que são inerentes à vida do homem” (ASSIS, 2005).

Ainda, segundo entendimento colacionado por IBRAHIM:

[...] o signo risco social deve ser interpretado, nesta obra, como todo evento coberto pelo sistema protetivo, com o intuito de fornecer ao segurado algum rendimento substituidor de sua remuneração, como indenização por sequelas ou em razão de encargos familiares (IBRAHIM, 2015, p. 28).

PEREIRA também aduz em sua tese de doutorado que:

O risco social previdenciário é a possibilidade efetiva, concreta, iminente ou não, conhecida ou não, que pode, ao materializar-se, tornar o segurado incapaz para o trabalho, tolhendo-lhe a capacidade laborativa e, consequentemente, a possibilidade de realizar, por si mesmo, a sua manutenção e a de seus dependentes (PEREIRA, J., 2013, p. 89).

Demonstra-se, dessa forma, a percepção da importância da definição de risco social para que haja a devida proteção estatal.

Bem como, consoante Pastor:

[...] o risco, seguindo a doutrina tradicional do seguro social, seria a possibilidade de um acontecimento futuro, incerto e involuntário que produza um dano econômico ao segurado. Diante da possibilidade de ocorrência desse risco, faz-se necessária a previdência social (PASTOR, 1991, p. 220).

Assim sendo, o conceito de risco pode se resumir a presença de alguns elementos, entre eles o dano futuro sofrido pelo segurado, já que a previdência está baseada na ideia de um seguro social.

Nessa linha de raciocínio, DURAND entende que “[...] o qualificativo de risco pode ser utilizado também para acontecimentos venturosos” (DURAND, 1991, p. 55, tradução nossa).

Ainda, o autor faz uma abordagem evolutiva do conceito, e afirma que:

O conceito de risco social tem dois momentos históricos distintos: no primeiro momento, iniciou-se precisamente com a cobertura ao trabalhador que tivesse cessado de trabalhar, temporária ou definitivamente; o segundo momento seria aquele que se percebe pela passagem do seguro social para a seguridade social, sem isolar o risco, mas considerando-o no todo, bastando haver insegurança na vida social do homem para se buscar a cobertura (DURAND, 1991, p. 58).

De outro ponto de vista que não o da abordagem evolutiva, Dacruz contrapõe a esse entendimento, argumentando que:

[...] o seguro social deve ter como objeto de cobertura tão-somente aqueles riscos sociais que afetam a vida profissional do trabalhador ou a sua família, e que as demais medidas de segurança devem ser consideradas serviços sociais dispostos pela seguridade social para proteger aqueles que não estejam protegidos pelos seguros sociais, ampliando, nesse sentido, o rol de sujeitos protegidos, (DACRUZ, 1963, p. 140).

Delimitando a cobertura do risco social, pode-se depreender que o que não for atingido por tal conceito, será classificado como serviço social. Por outro lado, IBRAHIM afirma que “[...] o conceito de risco social não é tão limitado como possa parecer, pois abrange outras situações estranhas à ideia de infortúnio, como a maternidade” (IBRAHIM, 2015, p. 28). Acobertando outras situações outrora não previstas, o risco social não pode mais ser considerado como limitado.

Por fim, ASSIS traz uma nova concepção observando que:

O “risco social”, conforme pretendemos modelar, é o perigo, é a ameaça, a que fica exposta a coletividade diante da possibilidade, de qualquer de seus membros, por esta ou aquela ocorrência, ficar privado dos meios essenciais à vida, transformando-se, destarte, num nódulo de infecção no organismo social, que cumpre extirpar. (ASSIS, 2005, p. 161).

Diante disso percebe-se que através desta nova concepção de risco social considera-se a sociedade como um sistema, em que aquele que é acometido por um infortúnio acaba afetando toda a sociedade.

5.4. O Risco Social NO SEGURO SOCIAL

Ressalta-se que o estudo do risco social é pertinente para a compreensão dos benefícios previdenciários, pois eles regem toda a sistemática e a finalidade da previdência social.

Com relação ao pagamento dos benefícios e a manutenção dos segurados, PEREIRA entende que:

O pagamento do benefício proporciona ao segurado, ou aos seus dependentes, a necessária manutenção, quando esses trabalhadores não puderem realizá-la pelo próprio trabalho, devido à incapacidade física ou idade avançada (PEREIRA, J., 2013, p. 95).

Como explica o autor, a ideia gerada pelo risco social para concessão dos benefícios previdenciários é a de:

[...] substituição do salário – a indenização oriunda da ocorrência do evento que gera a proteção contra o risco, é uma forma de compensação de determinados encargos ou despesas originadas pela redução ou perda dos rendimentos. Suas principais características são: aleatoriedade - evento acontece aleatoriamente à vontade do segurado. Futuro - ocorrência no futuro, do evento ou acontecimento. Incerteza - não temos a certeza do momento exato do acontecimento do risco, ele é previsível (ex.: morte), mas não é certo (PEREIRA, M., 2010, p. 35).

Portanto, nas palavras de PEREIRA entende-se que o risco “[...] efetivamente importante para o sistema previdenciário, é aquele, cuja consequência, [...], implica a cessação dos meios de manutenção financeira do segurado e de seus dependentes” (PEREIRA, J., 2013, p. 90).

Por esse motivo o Estado instituiu diversos tipos de benefícios com o objetivo de proteger os segurados dos riscos sociais a que estes estão sujeitos.

Nesse sentido, BALERA afirma que “cada risco social considerado relevante deve ser contemplado com um benefício previdenciário que garanta a sua cobertura, ou seja, o sistema deve atuar na desordem social” (BALERA, 2003, p.13). Atuando no momento considerado necessário, sua contemplação tornar-se-á fundamental.

Assim, a CRFB/88 em seu Artigo 201, in verbis, estabeleceu os riscos a serem acobertados pelo Regime Geral de Previdência Social:

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a:

I - cobertura dos eventos de doença, invalidez, morte e idade avançada;

II - proteção à maternidade, especialmente à gestante;

III - proteção ao trabalhador em situação de desemprego involuntário;

IV - salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda;

V - pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes, observado o disposto no § 2º (BRASIL, 1988).

Em relação à referência estabelecida pela CRFB/1988, segundo OLIVEIRA, os riscos sociais se dividem em:

Contingências de origem patológica: doença e invalidez. Contingências de origem biológica: maternidade, idade avançada e morte. Contingências de origem econômica: desemprego, encargos familiares e a reclusão (OLIVEIRA, 1987, p. 94).

Por isso, PEREIRA ao analisar essa divisão dos riscos complementa afirmando que:

As hipóteses aventadas por esse estudioso envolvem todos os benefícios da Previdência Social brasileira, exceto a Aposentadoria por Tempo de Contribuição (PEREIRA, J., 2013, p. 92).

Portanto, consegue-se depreender que esta divisão de acordo com sua origem, não comporta o benefício de ATC, entretanto comporta todos os outros benefícios assegurados pela previdência social.

É notório, ainda, que a Constituição Federal estabeleceu as diretrizes a serem seguidas pela previdência. Complementando, CASTRO E LAZZARI enfatiza que:

A Previdência Social é, portanto, o ramo da atuação estatal que visa a proteção de todo individuo ocupado numa atividade laborativa remunerada para proteção de riscos decorrentes da perda ou redução, permanente ou temporária, das condições de obter seu próprio sustento. Eis a razão pela qual se da o nome de seguro social ao vinculo estabelecido entre o segurado da previdência e o ente segurador estatal (CASTRO; LAZZARI, 2014, p. 27).

Cumpre ressaltar que para o deferimento de uma proteção a cargo do Estado:

[...] os chamados riscos sociais ou eventualidades, previstos e tipificados na lei, e não qualquer ocorrência, ainda que muito importante na vida das pessoas e geradora de perda de rendimentos ou acréscimo de despesas são relevantes [...]. (NEVES, 1996, p. 451).

Desta forma, tendo em vista a característica de seguro da Previdência Social, é necessário que os riscos estejam previstos na lei, também estando em consonância ao princípio da legalidade.

Outrossim, a partir da visão de COIMBRA, o risco protegido pelo Estado:

[...] voltou-se para a proteção de determinadas espécies [...], cuja ocorrência traria desfalque patrimonial ao conjunto familiar do trabalhador, ou seja, a morte do segurado, ou a perda de renda deste, por motivo de incapacidade laborativa, decorrente de doença, acidente, ou velhice. (COIMBRA, 2001, p. 17/18).

Com isso, pode-se observar que a previdência social é responsável pela garantia da manutenção dos segurados quando acometidos por infortúnios alheios a suas vontades.

A respeito das teorias e da responsabilidade pela manutenção daqueles que necessitam, CASTRO E LAZZARI explicam que:

Os infortúnios causadores da perda, permanente ou temporária, da capacidade de trabalhar e auferir rendimentos foram objeto de varias formulações no sentido de estabelecer de quem seria a responsabilidade pelo dano patrimonial causado ao trabalhador, partindo da responsabilidade subjetiva ou aquiliana do tomador dos seus serviços ate chegar-se a responsabilidade da sociedade como um todo, pela teoria do risco social. Segundo essa teoria, hoje predominante, é da sociedade a responsabilidade, materializada pelas politicas públicas, pela manutenção daqueles indivíduos que, em função de terem exercido seu labor, tenham se inabilitado para proves meios de subsistência. Ou seja, não se cogita, em regra, da responsabilidade do tomador dos serviços do obreiro pela renda necessária a provisão das necessidades do individuo incapacitado. Evidentemente, em caso de dolo ou culpa do empregador, existe uma responsabilidade concorrente que é de natureza civil, de reparar os danos causados (CASTRO; LAZZARI, 2014, p. 26).

Ou seja, nas palavras de Rocha “[...] tal desiderato é viabilizado pela redistribuição dos riscos sociais horizontalmente (entre grupos profissionais distintos) e verticalmente (entre gerações) pelo equacionamento da economia coletiva” (ROCHA, 2004, p. 144).

Segundo a teoria do risco social, sendo tal responsabilidade da sociedade, todos os trabalhadores contribuem de maneira horizontal, independendo a área pertinente a que a contribuição advém. Já no que tange a verticalidade, a teoria do risco se manifesta pelo pacto entre as gerações, ou seja, os atuais contribuintes financiam os benefícios percebidos pelos inativos.

Para DURAND, a noção de risco social tende a aumentar com o decorrer do tempo, passando a englobar vários tipos de coberturas.

Finalmente, em modernos sistemas de Seguridade Social, a proteção contra os riscos sociais tende a ser concedido a todas as pessoas no trabalho e mesmo para aqueles que são incapazes de realizar trabalho, como resultado de circunstâncias além de seu controle. Risco social, em seguida, aparecemos como o que provoca a perda de um emprego, ou diminui o nível de vida de qualquer pessoa que exerça uma atividade profissional, seja qual for a natureza dessa atividade. E a política de Seguridade Social é então projetado para garantir o nível de receitas, vindo do trabalho. Esta definição responde adequadamente à situação atual da legislação francesa e de outros ordenamentos estrangeiros, bem como as concepções da Organização Internacional do Trabalho. Mas se pode afirmar que a evolução chegou ao fim? Não acontecerá no futuro derivações posteriores da noção de risco social? (DURAND, 1991, p. 60-61, tradução nossa).

DURAND deixa em aberto a possibilidade de evolução da noção de risco social. Em um sistema moderno da Seguridade Social, como por exemplo, na França, já houve a ampliação da cobertura dos riscos sociais, abrangendo também, aqueles que não podem trabalhar.

CAPÍTULO IV

6. A APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO E O RISCO SOCIAL

6.1. EVOLUÇÃO DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

A aposentadoria sofreu inúmeras mudanças ao longo dos anos, e foi com a instituição da EC 20 de 1998, nas palavras de PEREIRA, que “[...] o tempo de serviço deixou de ser considerado para a concessão da aposentadoria, passando a valer o tempo de contribuição efetiva para o regime previdenciário (PEREIRA, M., 2010. p. 14).

Com o advento da CRFB/88, no capítulo que dispõe “Da Previdência Social” a aposentadoria por tempo de contribuição, atualmente prevista no art. 201, §7º, inciso I da CRFB/88 é concedida aos segurados do RGPS que possuam 35 anos de contribuição, se homem, e 30 anos, se mulher.

Ainda, os professores que se dedicam exclusivamente ao exercício das funções de magistério na educação infantil e no ensino fundamental e médio, contudo, têm reduzido em cinco anos o tempo de contribuição. Ou seja, aos 30 anos de contribuição, se professor, e aos 25 anos, se professora. Esta regra encontra previsão no art. 201, §8º, da CRBF.

Nas palavras de CASTRO e Lazzari:

Embora criticada por muitos doutrinadores, é da tradição da Previdência Social brasileira, a aposentadoria por tempo de atividade laborativa, razão pela qual, em que pese ter sido extinta a aposentadoria por tempo de serviço, permanece a noção de aposentadoria por tempo de atividade, com o surgimento de nova modalidade de jubilação (CASTRO; LAZZARI, 2010, p. 630).

PEREIRA ainda explica os requisitos para a concessão do benefício em comento:

[....] a aposentadoria por tempo de contribuição é concedida de acordo com as seguintes regras: os segurados inscritos no Regime Geral da Previdência Social até 16 de dezembro de 1998, data da publicação da EC 20, inclusive os oriundos de outro regime de Previdência Social, desde que cumprida a carência exigida, terão direito à aposentadoria por tempo de contribuição nas seguintes situações: I - aposentadoria por tempo de contribuição ou de serviço, conforme o caso, com renda mensal no valor de cem por cento do salário de benefício, desde que cumpridos: a) 35 anos de contribuição, se homem; b) 30 anos de contribuição, se mulher; II – aposentadoria por tempo de contribuição com renda mensal proporcional, desde que cumpridos os seguintes requisitos, cumulativamente: a) idade: 53 anos para o homem; 48 anos para a mulher; b) tempo de contribuição: 30 anos, se homem, e 25 anos de contribuição, se mulher; c) um período adicional de contribuição equivalente a quarenta por cento do tempo que, em 16 de dezembro de 1998, faltava para atingir o tempo de contribuição estabelecido na alínea b.

Os segurados inscritos no RGPS a partir de 17 de dezembro de 1998, inclusive os oriundos de outro regime de Previdência Social, desde que cumprida a carência exigida, terão direito à aposentadoria por tempo de contribuição desde que comprovem: a) 35, se homem; b) 30, se mulher (PEREIRA, M., 2010, p. 14/15).

Ressalta-se que, como explica TEIXEIRA a “[...] aposentadoria por tempo de contribuição proporcional não é mais concedida pelo INSS, excetuando-se os casos em que houver o direito adquirido pelos segurados do RGPS em período anterior a 16 de dezembro de 1998” (TEIXEIRA, 2015).

Dessa forma, mesmo sendo criticada pela maioria da doutrina, tendo mudado sua nomenclatura e alterados os requisitos pela legislação previdenciária ao longo dos anos, a ATC continua vigente no atual sistema previdenciário, tendo em vista se tratar de um costume enraizado pelas políticas públicas brasileiras.

6.2. A Aposentadoria e a idade

É sabido que, atualmente, não se exige idade mínima para que o benefício da aposentadoria por tempo de contribuição seja concedido. Porém, em sua monografia de mestrado, PEREIRA defende que:

Já há bastante tempo que os estudiosos do direito previdenciário e, inclusive, os membros dos Poderes Executivo e Legislativo interessados na matéria, estão convencidos acerca da imprescindibilidade de que a aposentadoria por tempo de contribuição somente seja concedida ao segurado que implemente, cumulativamente, número de contribuições e idade (PEREIRA, F., 2008, p. 22).

Tanto é que houve uma tentativa na reforma da previdência através da EC20/98 de se instituir este benefício conjugando cumulativamente os limites etários com o tempo de contribuição.

Porém, sem sucesso, “[...] em razão de um erro histórico do deputado Antônio Kandir ao votar contra a introdução das idades mínimas de 60 anos para o homem e 55 anos para a mulher na concessão do benefício em tela” (PEREIRA, F., 2008, p.22).

É importante lembrar que o Dec. n. 4.682/23 – Lei Elói Chaves “[...] introduziu a ATC, como aposentadoria ordinária, no ordenamento jurídico brasileiro, condicionada a um limite etário, mínimo de 50 anos, e concedida apenas aos ferroviários” (PEREIRA, J., 2013, p. 151).

Frisa-se ainda que [...] até a edição da Lei n. 4.130/62 era necessária a implementação, além do tempo de serviço, da idade exigida para aposentação (PEREIRA, M., 2010, p. 11).

Porém conforme leciona Lazzari e Batista:

[...] havia elevado custo com tal aposentadoria, tanto que foi suspensa em 1940. Foi, contudo, restabelecida em 1948 e mantida pela Lei 3.80760 (LOPS), já denominada de aposentadoria por tempo de serviço, porém com limite de idade de 55 anos, que somente foi suprimido em 1962, por intermédio da Lei n. 4.130, de 28.8.62 (LAZZARI E BATISTA, 2008, p. 43).

Portanto, cumpre observar que já houve um limite mínimo de idade na história da aposentadoria por tempo de contribuição. Entretanto, NOGUEIRA faz a seguinte afirmação:

[...] com uma lei de três artigos, que é a Lei nº 4.130, de 28 de agosto de 1962, o Presidente João Goulart eliminou o limite de idade e, com isso, praticou o crime de maior expressão contra a economia popular na área da Previdência Social (NOGUEIRA, 1994).

Dito isto, foi com a derrota do governo, no ano de 1998, ao tentar instituir a idade mínima para a ATC, que se criou, menos de um ano depois, o fator previdenciário.

6.3. O fator previdenciário e a Expectativa de vida

O fator previdenciário foi instituído no ordenamento jurídico brasileiro através da Lei n. 9.876/99, e segundo explicação de KERTZMAN:

[...] é utilizado como multiplicador da média aritmética simples dos 80% maiores salário-de-contribuição, nas aposentadorias por idade (facultativamente) e tempo de contribuição (obrigatoriamente). O fator pode ter valor maior ou menor que o número um. Sendo maior, elevará o valor do salário-de-benefício, e o contrário ocorrerá, caso seja menor (KERTZMAN, 2010).

Nota-se, por conseguinte, que a sua aplicação fica condicionada, salvo no benefício de ATC, ao seu valor final. Já que, se o seu resultado for superior a um, beneficiará o segurado elevando o valor do salário de benefício.

De acordo com o Ministério da Previdência Social – MPS, citado por PEREIRA, o fator foi:

[...] criado com o objetivo de equiparar a contribuição do segurado ao valor do benefício, baseia-se em quatro elementos: alíquota de contribuição, idade do trabalhador, tempo de contribuição à Previdência Social e expectativa de sobrevida do segurado (conforme tabela do IBGE) (PEREIRA, J., 2013, p. 163).

Logo, com esse objetivo de nivelar as contribuições e os valores auferidos pelos segurados, foi desenvolvida a seguinte a formula, prevista no § 7º do artigo 29 da Lei 8.213/91:

F = Tc x a x [1 + (Id + Tc x a)]

Es 100

Onde,

F = Fator Previdenciário

Es = Expectativa de Sobrevida

Tc = Tempo de Contribuição

Id = Idade no Momento da Aposentadoria

a = alíquota fixa correspondente a 0,31 (BRASIL, 1991).

Dessa forma, conclui-se que o resultado do fator depende das variáveis diretas e inversamente proporcionais, quais sejam, tempo de contribuição, idade, e expectativa de sobrevida do segurado.

Ainda, KERTZMAN, explica estas variáveis, sendo que:

A idade e o tempo de contribuição encontram-se no numerador da fórmula de cálculo do fator previdenciário, ou seja, quanto maiores a idade e o tempo de contribuição, maior será o fator, elevando o valor do benefício. Já a expectativa de sobrevida, baseada em tabela do IBGE, está no denominador da fórmula, logo, quanto maior a expectativa de sobrevida, menor será o benefício (KERTZMAN, 2010).

Por fim, não se pode olvidar que para a correta aplicação do fator previdenciário, acrescenta-se ao tempo de contribuição do segurado:

[...] cinco anos, quando se tratar de mulher; cinco anos, quando se tratar de professor que comprove exclusivamente tempo de efetivo exercício em funções de magistério na educação infantil e no ensino fundamental e médio; dez anos, quando se tratar de professora que comprove exclusivamente tempo de efetivo exercício em funções de magistério na educação infantil e no ensino fundamental e médio (CASTRO; LAZZARI, 2010, p. 532).

Considerando a derrota sofrida pelo Estado na EC 20/98, o fator previdenciário foi, nas palavras de PEREIRA, uma “[...] forma de o governo estimular as pessoas a se aposentarem mais tarde. Na prática o fator previdenciário é a aplicação da idade mínima para aposentadoria, que foi rejeitada na votação da EC 20/98” (PEREIRA, M., 2010, p. 19).

Para AGOSTINHO E SALVADOR:

[...] o governo instituiu este dispositivo, com o objetivo de diminuir as contas públicas reduzindo o pagamento de alguns benefícios, pois, à época, foi considerado como a solução geral dos problemas previdenciários no Brasil, a “fórmula mágica” capaz de gerar crescimento econômico em função da economia significativa de bilhões para os seus cofres (AGOSTINHO E SALVADOR, 2014).

Denota-se que o fator previdenciário nasceu não só com o intuito de desestimular as aposentadorias precoces, mas também com o de reduzir os gastos de certos benefícios.

Contudo, entre as diversas reformas ocorridas na legislação previdenciária no ano de 2015, destaca-se a instituição da Medida Provisória 676 de 2015, convertida na Lei 13.183/2015, que incluiu na Lei 8.213/91 o artigo 29-C, in verbis:

Art. 29-C. O segurado que preencher o requisito para a aposentadoria por tempo de contribuição poderá optar pela não incidência do fator previdenciário no cálculo de sua aposentadoria, quando o total resultante da soma de sua idade e de seu tempo de contribuição, incluídas as frações, na data de requerimento da aposentadoria, for:

I - igual ou superior a noventa e cinco pontos, se homem, observando o tempo mínimo de contribuição de trinta e cinco anos; ou

II - igual ou superior a oitenta e cinco pontos, se mulher, observado o tempo mínimo de contribuição de trinta anos.

[...]

§ 2º As somas de idade e de tempo de contribuição previstas no caput serão majoradas em um ponto em:

I - 31 de dezembro de 2018;

II - 31 de dezembro de 2020;

III - 31 de dezembro de 2022;

IV - 31 de dezembro de 2024; e

V - 31 de dezembro de 2026 (BRASIL, 2015).

Por consequência da inclusão do referido artigo, houve uma flexibilização do fator previdenciário. Pois, quando o segurado alcançar, somando-se idade e tempo de contribuição, 95 pontos, se homem, e 85 pontos, se mulher, a aplicação do fator torna-se facultativo.

Mas o que se observa, atualmente, é que o fator previdenciário ainda acaba coibindo algumas aposentadorias precoces e compensando a ausência do limite mínimo de idade, tendo em vista que alguns segurados ainda preferem trabalhar por mais alguns anos e se aposentar com uma renda melhor a que se aposentar cedo com uma renda mensal muito baixa.

Partindo para uma análise acerca da expectativa de vida dos brasileiros, escreve PEREIRA que:

A razão do crescimento da expectativa de vida das pessoas [...] é devido a dois componentes: a diminuição da mortalidade infantil e o aumento da qualidade de vida da população idosa. No primeiro caso, porque tal expectativa é calculada através de médias sobre toda a população, de forma que uma alta mortalidade pode puxar para baixo o índice; no segundo, em decorrência das próprias causas da melhoria da qualidade de vida, tais como o aumento da renda média, evolução da qualidade sanitária, inovações na medicina geriátrica etc.. (PEREIRA, F., 2008, p. 23).

A expectativa de sobrevida do segurado, conforme dispõe o § 8º do artigo 29 da Lei 8.213/91, calcula-se tomando como referência a tábua de mortalidade instituída pela Fundação Instituto Brasileiro de Geografia – IBGE, e que atualmente considera a média nacional única para ambos os sexos.

O IBGE deve cumprir o que dispõe o artigo 2º, do Decreto Presidencial, n. 3.266 de 1999, o qual prevê que a tábua completa de mortalidade referente ao ano anterior, deve ser divulgada no primeiro dia útil do mês de dezembro de cada ano.

Em uma análise histórica, PEREIRA, descreve que:

[...] na década de 1960, por exemplo, a expectativa de vida do brasileiro era de 50 anos de idade. Ora, com essa expectativa de sobrevida, o tempo de pagamento do benefício de aposentadoria era mínimo. Com o aumento dessas expectativas, que na atualidade indicam para o homem média de 71 anos e, para a mulher, 78 anos, o tempo de permanência de homens e mulheres que se aposentam por tempo de contribuição ou mesmo por idade aumentou consideravelmente, exigindo do Órgão Previdenciário a adoção de políticas públicas que refaça todo o seu planejamento, diante de maiores dispêndios e que busque, em contrapartida, maiores entradas, novas receitas, cortes e racionalização, inclusive com cortes de benefícios a ser considerados (PEREIRA, J., 2013, p. 197/198).

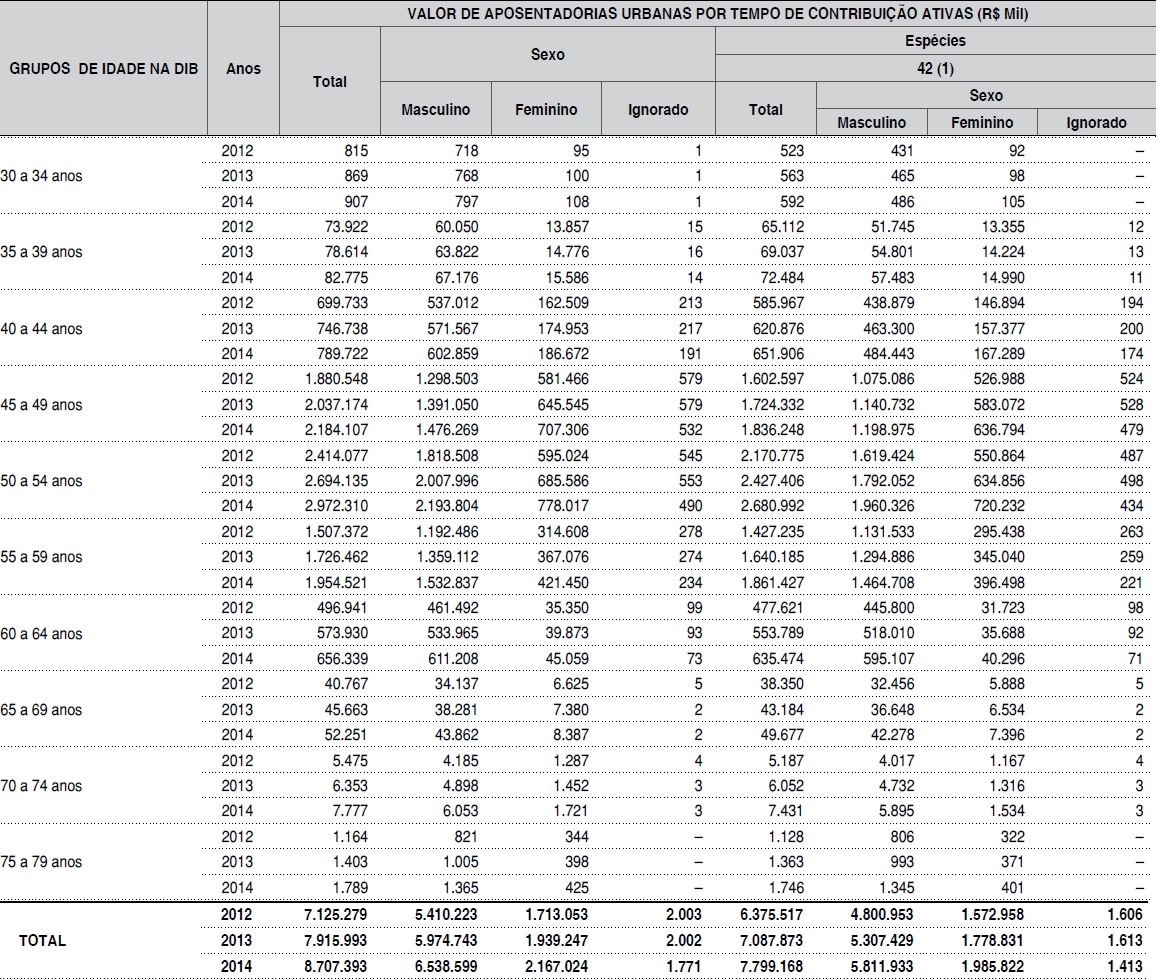

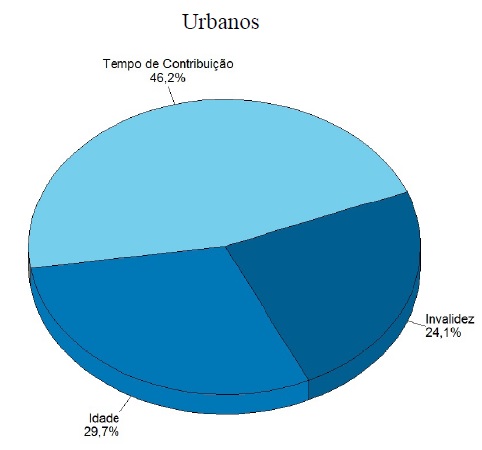

Atualmente, verifica-se um expressivo número de aposentadorias concedidas entre os 50 a 54 anos de idade, de acordo com o Quadro 1 apresentado a seguir.

Quadro 1- Valor de aposentadorias urbanas por tempo de contribuição ativas, por espécies e sexo do segurado, segundo os grupos de idade na DIB - Posição em dezembro - 2012/2014

Fonte: Anuário Estatístico da Previdência Social, 2014, p. 300.

Rocha e Baltazar Junior afirmam que: