PLANO DE NEGÓCIO - MICRO SABOARÍA ECOLÓGICA

índice

- 1. Sumário Executivo

- 1.1 Resumo

- 1.2 Dados dos empreendedores

- 1.3 Missão da empresa

- 1.4 Setores de atividade

- 1.5 Forma jurídica

- 1.6 Enquadramento tributário

- 1.7 Capital social

- 1.8 Fonte de recursos

- 2. Análise de mercado

- 2.1 Estudo dos clientes

- 2.2 Estudo dos concorrentes

- 2.3 Conclusões

- 2.4 Estudo dos fornecedores

- 3. Plano de marketing

- 3.1 Produtos e serviços

- 3.2 Preço

- 3.3 Estratégias promocionais

- 3.4 Estrutura de comercialização

- 3.5 Localização do negócio

- 4. Plano operacional

- 4.1 Layout

- 4.2 Capacidade instalada

- 4.3 Processos operacionais

- 4.4 Necessidade de pessoal

- 5. Plano financeiro

- 5.1 Investimentos fixos

- 5.1.1 Equipamentos

- 5.1.2 Móveis e utensílios

- 5.1.3 Total

- 5.1.4 Capital de giro

- 5.1.5 Total de investimentos

- 5.2 Faturamento anual

- 5.3 Custos e Despesas

- 5.3.1 Impostos

- 5.3.2 Custos diretos

- 5.3.3 Custos indiretos

- 5.3.4 Despesas operacionais

- 5.3.5 Despesas financeiras

- 5.3.6 Totais (em 10 anos)

- 5.4 Lucro Líquido

- 5.4.1 Não financiado

- 5.4.2 Financiado

- 6. Índices

- 7. Avaliação estratégica

- 8. Avaliação do plano

- 8.1 Análise do plano

- 9. Termo de Aceite

- 10. REFERÊNCIAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. Sumário Executivo

1.1. Resumo

O projeto em questão propõe o desenvolvimento de uma máquina inovadora que tem como objetivo produzir sabão utilizando óleo reutilizável. Essa máquina será comercializada para pequenas cooperativas, visando o aumento de sua renda por meio da produção sustentável de sabão.

O diferencial dessa máquina reside em sua capacidade de transformar óleo usado em matéria-prima de alta qualidade para a produção de sabão, contribuindo para a preservação do meio ambiente ao reduzir o descarte inadequado desse resíduo. Além disso, a máquina é projetada para ser de fácil manuseio e de baixo custo operacional, tornando-se acessível às cooperativas de pequeno porte.

Ao investir nessa máquina, as cooperativas poderão diversificar suas atividades econômicas, agregando valor ao óleo reutilizável e produzindo sabão de qualidade para comercialização. Isso proporcionará um aumento na renda das cooperativas, ao mesmo tempo em que promoverá a consciência ambiental e a sustentabilidade na comunidade.

O projeto busca, assim, promover a economia circular, incentivando a reciclagem de óleo usado e promovendo a geração de empregos locais. Através dessa máquina, as cooperativas terão a oportunidade de se tornarem mais autossuficientes e sustentáveis, contribuindo para o desenvolvimento socioeconômico de suas comunidades.

Em resumo, a máquina proposta é uma solução inovadora que visa produzir sabão utilizando óleo reutilizável, oferecendo às pequenas cooperativas a oportunidade de aumentar sua renda por meio da produção sustentável de sabão de qualidade.

1.2. Dados dos empreendedores

|

Nome: |

Pannuzzio Alves |

|

|

|

Endereço: |

Rua Presidente Vargas - 341 |

|

|

|

Cidade: |

Juazeiro do Norte |

Estado: |

Ceará |

|

Perfil: |

|

|

|

|

xxxxxxxxx |

|

|

|

|

Atribuições: |

|

|

|

|

xxxxxxx |

|

|

|

|

Nome: |

Sebastião Geones |

|

|

|

Endereço: |

xxxxxxxx |

|

|

|

Cidade: |

Juazeiro do Norte |

Estado: |

Ceará |

|

Perfil: |

|

xxxxxxxx |

|

Atribuições: |

|

xxxxxxxx |

|

Nome: |

Guilherme Albuquerque |

|

|

|

Endereço: |

xxxxxxxx |

|

|

|

Cidade: |

Juazeiro do Norte |

Estado: |

Ceará |

|

Perfil: |

|

|

|

|

xxxxxxxx |

|

|

|

|

Atribuições: |

|

|

|

|

xxxxxxxx |

|

|

|

|

Nome: |

Talita Alves |

|

|

|

Endereço: |

xxxxxxxx |

|

|

|

Cidade: |

Juazeiro do Norte |

Estado: |

Ceará |

|

Perfil: |

|

|

|

|

xxxxxxxx |

|

|

|

|

Atribuições: |

|

|

|

|

xxxxxxxx |

|

|

|

|

Nome: |

José Lussânio |

|

|

|

Endereço: |

xxxxxxxx |

|

|

|

Cidade: |

Juazeiro do Norte |

Estado: |

Ceará |

|

Perfil: |

|

|

|

|

xxxxxxxx |

|

|

|

|

Atribuições: |

|

|

|

|

xxxxxxxx |

|

|

|

|

Nome: |

Antônio Allyson |

|

|

|

Endereço: |

xxxxxxxx |

|

|

|

Cidade: |

Juazeiro do Norte |

Estado: |

Ceará |

|

Perfil: |

|

|

|

|

xxxxxxxx |

|

|

|

|

Atribuições: |

|

|

|

|

xxxxxxxx |

|

|

|

1.3. Missão da empresa

Gerar resultados dentro da ética e legalidade atingindo a satisfação de nossos clientes fornecedores, colaboradores e sociedade em todas as áreas de atuação da empresa, gerando assim, através da reciclagem, um benefício ao meio ambiente com uma considerável economia de água e consumo de energia elétrica. Colaborar com o desenvolvimento do setor para que a cada dia mais materiais sejam reciclados, diminuindo assim a quantidade de resíduos descartados.

1.4. Setores de atividade

[ ] Agropecuária

[ ] Comércio

[x] Indústria

[ ] Serviços

1.5. Forma jurídica

( ) Empresário Individual

( ) Empresa Individual de Responsabilidade Limitada – EIRELI

(x) Microempreendedor Individual – MEI

( ) Sociedade Limitada ( ) Outros:

1.6. Enquadramento tributário

Âmbito federal

Regime Simples

(x) Sim

( ) Não

IRPJ – Imposto de Renda Pessoa Jurídica

PIS – Contribuição para os Programas de Integração Social

COFINS – Contribuição para Financiamento da Seguridade Social

CSLL – Contribuição Social sobre o Lucro Líquido

IPI – Imposto sobre Produtos Industrializados (apenas para indústria)

ICMS - Imposto sobre Circulação de Mercadorias e Serviços

ISS - Imposto sobre Serviços

1.7. Capital social

|

Nº |

Sócio |

Participação (%) |

|

1 |

Pannuzzio Alves |

16,66 |

|

2 |

Sebastião Geones |

16,66 |

|

3 |

Guilherme Albuquerque |

16,67 |

|

4 |

Talita Alves |

16,67 |

|

5 |

José Lussânio |

16,67 |

|

6 |

Antônio Allyson |

16,67 |

|

Total |

|

100,00 |

1.8. Fonte de recursos

A cooperativa precisa pesquisar e identificar instituições de financiamento que possam atender às suas necessidades. Isso pode incluir bancos, cooperativas de crédito, programas governamentais de apoio ao empreendedorismo ou organizações que oferecem microcrédito para empreendimentos de baixa renda. É importante avaliar as opções disponíveis e verificar os critérios de elegibilidade, taxas de juros e condições de pagamento oferecidas por cada instituição.

2. Análise de mercado

2.1. Estudo dos clientes

Público-alvo (perfil dos clientes)

Pessoa Jurídica na condição MEI (Microempreendedor Individual): O cliente é uma pessoa jurídica registrada na modalidade MEI, o que indica que é um microempreendedor individual. Essa categoria é destinada a empreendedores com faturamento anual limitado e permite benefícios e facilidades para a gestão do negócio. É importante considerar as regulamentações e obrigações específicas dessa condição ao oferecer soluções para o cliente.

Pequena Cooperativa de Pessoas de Baixa Renda: O cliente representa uma pequena cooperativa formada por pessoas de baixa renda. Essa característica indica que o objetivo do negócio é gerar oportunidades e melhorar a situação econômica dos cooperados. Compreender as necessidades e desafios dessa cooperativa é essencial para oferecer soluções que promovam o crescimento e a sustentabilidade do empreendimento.

Atuação no Ramo de Coleta de Lixo, Reciclagem ou Artesanato: A cooperativa atua em um dos seguintes ramos: coleta de lixo, reciclagem ou artesanato. Esses setores estão relacionados a atividades sustentáveis, valorização de resíduos e criação de produtos únicos e artesanais. É importante considerar o contexto específico desses ramos e as necessidades relacionadas a equipamentos, materiais e comercialização dos produtos.

Dispostos a Ampliar o Faturamento Investindo em um Pequeno Negócio: Os cooperados estão interessados em ampliar o faturamento e desenvolver um pequeno negócio adicional. Isso sugere uma mentalidade empreendedora e a busca por novas oportunidades de crescimento. É relevante oferecer soluções que ajudem a identificar possíveis negócios complementares, planejar estratégias de crescimento e fornecer suporte para a implementação dessas iniciativas.

Localizado em Pequenas ou Médias Cidades, com uma Densidade Habitacional Considerável: A cooperativa está preferencialmente localizada em pequenas ou médias cidades, em uma região com uma densidade habitacional considerável. Essa característica sugere que existe um mercado local para os produtos ou serviços da cooperativa. Compreender o contexto e as demandas dessa região é fundamental para oferecer soluções adequadas e direcionadas ao público-alvo.

Possui pelo menos 3 Colaboradores: A cooperativa possui pelo menos 3 colaboradores, indicando uma equipe de trabalho envolvida nas atividades do negócio. É importante considerar as dinâmicas internas da cooperativa, as habilidades e necessidades de capacitação da equipe ao oferecer soluções e orientações para o crescimento do empreendimento.

Comportamento dos clientes (interesses e o que os levam a comprar)

Oportunidade de Diversificação de Produtos: A cooperativa pode estar interessada em diversificar sua linha de produtos, oferecendo algo além dos produtos já existentes. Ao investir em uma máquina de fabricar sabão com óleo reutilizável, eles podem ampliar seu portfólio e atender a uma nova demanda do mercado. Isso proporciona uma oportunidade de crescimento e aumento do faturamento, já que o sabão é um produto de consumo diário e com boa aceitação.

Aproveitamento de Recursos e Sustentabilidade: Uma das características da cooperativa é a valorização da sustentabilidade. A máquina de fabricar sabão com óleo reutilizável permite que eles aproveitem o óleo descartado em sua atividade principal, como a coleta de lixo ou reciclagem, transformando-o em um novo produto útil. Essa abordagem contribui para a redução do desperdício e a preservação do meio ambiente, algo que é valorizado tanto pela cooperativa quanto pelos consumidores conscientes.

Geração de Renda Adicional: Ao investir na máquina de fabricação de sabão, a cooperativa tem a oportunidade de expandir suas operações e, consequentemente, aumentar sua capacidade de geração de renda. A produção de sabão pode representar uma fonte adicional de receita, o que é especialmente relevante para uma cooperativa de baixa renda em busca de melhorias financeiras. Essa possibilidade de ampliar o faturamento e gerar mais lucro pode ser um forte incentivo para a compra da máquina.

Demanda por Produtos Artesanais e Sustentáveis: Os consumidores estão cada vez mais interessados em produtos artesanais, feitos com cuidado e atenção aos detalhes, bem como em produtos sustentáveis que causem menos impacto ambiental. A máquina de fabricar sabão com óleo reutilizável permite que a cooperativa produza sabão artesanal, agregando valor à oferta. O interesse crescente nesse tipo de produto pode abrir oportunidades de mercado e aumentar as chances de sucesso comercial da cooperativa.

Apoio à Economia Local: Ao investir na máquina de fabricar sabão com óleo reutilizável, a cooperativa está contribuindo para fortalecer a economia local. Ao produzir e vender sabão, eles podem atrair consumidores da região, promover o consumo consciente e incentivar a compra de produtos locais em vez de produtos industrializados. Esse aspecto alinha-se com a preferência por pequenas e médias cidades, onde a cooperativa está localizada, e pode ser um fator motivador para a compra da máquina.

Área de abrangência (onde estão os clientes?)

A área de abrangência do negócio desse cliente, inicialmente, será a cidade de Juazeiro do Norte, localizada no estado do Ceará. Juazeiro do Norte é um município com uma população considerável e uma economia em desenvolvimento, o que oferece um mercado local promissor para a cooperativa.

Ao focar inicialmente nessa cidade, a cooperativa pode aproveitar as oportunidades de negócios e estabelecer uma base sólida antes de expandir para outras áreas. Além disso, trabalhar em uma única cidade permite uma melhor compreensão do mercado local, das preferências dos consumidores e dos desafios específicos enfrentados nessa região.

Ao direcionar seus esforços para Juazeiro do Norte, a cooperativa pode estabelecer parcerias com outras empresas locais, participar de eventos comunitários, realizar ações de marketing direcionadas e fortalecer seus laços com a comunidade. Isso contribui para a construção de uma reputação sólida, fidelização dos clientes e crescimento gradual do negócio.

Conforme o negócio se estabelece e obtém sucesso em Juazeiro do Norte, a cooperativa pode considerar expandir sua área de abrangência para outras cidades próximas dentro do estado do Ceará. A expansão gradual permitirá um crescimento sustentável, garantindo que a cooperativa possa gerenciar adequadamente a produção, a logística e a demanda do mercado.

É importante ressaltar que a definição da área de abrangência pode variar de acordo com as estratégias e planos específicos da cooperativa. É recomendável realizar pesquisas de mercado, análise de viabilidade e planejamento cuidadoso para determinar quais regiões são mais adequadas para a expansão do negócio, garantindo assim o sucesso a longo prazo.

2.2. Estudo dos concorrentes

|

Empresa |

Qualidade |

Preço |

Condições de Pagamento |

Localização |

Atendimento |

Serviços aos clientes |

|

Sabão Juá |

A Sabão Juá é conhecida por oferecer produtos de limpeza de alta qualidade. Eles investem em tecnologias modernas e processos eficientes de fabricação para garantir que seus produtos atendam aos padrões de qualidade e sejam eficazes na limpeza. |

A empresa busca oferecer preços competitivos em seus produtos, garantindo um bom custobenefício para os clientes. |

A Sabão Juá procura oferecer opções flexíveis de pagamento, como parcelamento ou descontos especiais, facilitando a aquisição dos produtos por parte dos consumidores. |

R. Danilo Landim Leite, 1180 - Planalto, Juazeiro do Norte - CE |

A empresa valoriza o atendimento ao cliente e busca fornecer um serviço de excelência. Sua equipe está treinada para oferecer suporte e orientação aos clientes, esclarecendo dúvidas, fornecendo informações sobre os produtos e garantindo uma experiência positiva no relacionamento com a empresa. |

A Sabão Juá se preocupa em atender às necessidades dos clientes, oferecendo uma variedade de produtos de limpeza para diferentes finalidades. Além disso, a empresa pode fornecer informações sobre o uso correto dos produtos e dicas de limpeza, visando auxiliar os clientes em suas tarefas domésticas. |

|

Sabão Jaguaribano |

Conhecida por ser uma fabricante menor, tem poucos itens no catálogo e processos mais artesanais de produção. |

A empresa procura conquistar seu cliente através de uma política de preços agressiva em relação aos seus concorrentes. |

Não informado. |

R. Maria de Melo Queiroz, 230 - Campo Alegre, Juazeiro do Norte |

Atendimento personalizado via telefone, e-mail ou aplicativos de batepapo. |

A empresa procura atender as necessidades do seu público-alvo. Sem oferecer tantas opções de escolha, atendendo apenas as necessidades básicas. |

2.3. Conclusões

É possível observar uma discrepância entre os concorrentes, onde um já está muito bem estabelecido no mercado local e outro ainda se encontra em um processo de maturidade, tanto na robustez da sua marca como em seus processos de fabricação.

2.4. Estudo dos fornecedores

|

Nº |

Descrição dos itens a serem adquiridos (matérias-primas, insumos, mercadorias e serviços) |

Nome do fornecedor |

Preço |

Condições de pagamento |

Prazo de entrega |

Localização (estado e/ou município) |

|

1 |

SODA CÁUSTICA |

MV QUÍMICA |

A COMBINAR |

À VISTA; À PRAZO; |

A COMBINAR |

RUA SUMARÉ, 135. BARUERI - SP |

|

2 |

ÁLCOOL |

DEL MONTE |

A COMBINAR |

À VISTA; À PRAZO; |

A COMBINAR |

Avenida Doutor Ulysses Guimarães, 3107 - DIADEMA-SP |

|

3 |

ÁGUA SANITÁRIA |

BARBAREX |

A COMBINAR |

À VISTA; À PRAZO; |

A COMBINAR |

Av. Carlos Rosenfeld, 185 - Prq. Indl. Recanto Nova Odessa-SP |

3. Plano de marketing

3.1. Produtos e serviços

- Desenvolver uma barra de sabão de 300 gramas, sem essências, com embalagem inclusa.

- Preço sugerido de R$ 4,50 por barra.

|

Nº |

|

Produtos / Serviços |

|

1 |

BARRA DE SABÃO - 300 GRAMAS |

|

3.2. Preço

- Analisar os concorrentes locais e posicionar o preço de forma competitiva, considerando a faixa de preço praticada no mercado.

- Certificar-se de que o preço cobrado absorve os custos de produção, incluindo o custo do óleo reutilizável,materiais, mão de obra e outros gastos relacionados.

- Estabelecer uma margem de lucro desejada para o empreendedor, considerando a sustentabilidade financeira do negócio a longo prazo.

3.3. Estratégias promocionais

- Incentivar a divulgação boca a boca, aproveitando o potencial das pequenas cooperativas e comunidades locais.- Criar programas de indicação, oferecendo incentivos para os clientes que recomendarem o produto a outras pessoas.

- Investir em parcerias com líderes comunitários e organizações locais para promover o produto entre os moradores da localidade.

- Explorar o poder das redes sociais e do marketing digital para ampliar o alcance da mensagem e incentivar ocompartilhamento de experiências positivas com o produto.

- Utilizar a embalagem do sabão como uma ferramenta de divulgação, incluindo informações sobre o uso do óleo reutilizável, os benefícios ambientais e econômicos, e incentivando a recomendação do produto.

3.4. Estrutura de comercialização

- Estabelecer parcerias com pequenos estabelecimentos comerciais locais, como mercearias, minimercados,cooperativas de consumo, entre outros, para a distribuição do sabão.

- Utilizar pontos de venda estratégicos, próximos às áreas residenciais das comunidades atendidas, para facilitar oacesso dos moradores ao produto.

- Oferecer a possibilidade de compra direta junto às cooperativas de baixa renda, estimulando o empreendedorismoe fortalecendo a economia local.

- Explorar a venda online por meio de um site ou plataformas de comércio eletrônico, ampliando a conveniência e oalcance geográfico da comercialização.

3.5. Localização do negócio

|

Endereço: |

XXXXXXXX |

|

Bairro: |

XXXXXXXX |

|

Cidade: |

XXXXXXXX |

|

Estado: |

Ceará |

|

Fone 1: |

(00) 0000-0000 |

|

Fone 1: |

(00) 0000-0000 |

|

Fax: |

( ) - |

Considerações sobre o ponto (localização), que justifiquem sua escolha:

A escolha da localização para esse negócio deve considerar a proximidade de uma comunidade local que seja um mercado potencial para o consumo dos produtos de sabão fabricados.

4. Plano operacional

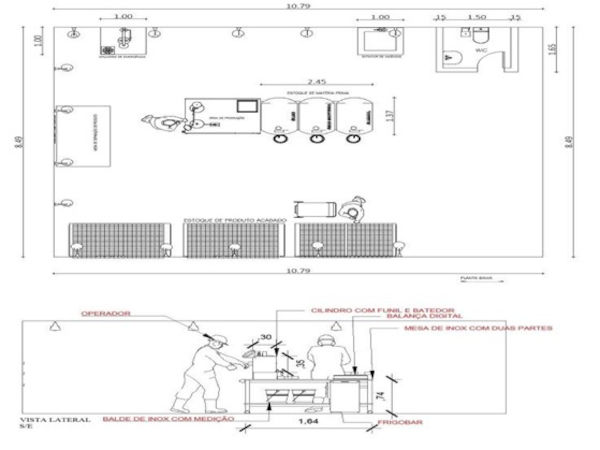

4.1. Layout

4.2. Capacidade instalada

Qual a capacidade máxima de produção (ou serviços) e comercialização?

A Micro saboaria ecológica possui o seguinte formato, foi projetada para uma capacidade de produção por dia de 300 barras de sabão resultando em uma produção mensal de 6.600 barras de sabão.

A produção das barras de sabão acontece de segunda a sábado em uma jornada de trabalho mensal de 220h por mês.

Volume de produção (ou serviço) e comercialização iniciais:

A empresa irá comercializar toda a sua produção mensal, ou seja, 6.600 unidades mês do produto, em função dos acordos e contratos estabelecidos.

4.3. Processos operacionais

COMPRAS

As compras serão feitas pelo proprietário. Com os fornecedores tradicionais, as encomendas podem ser feitas por telefone ou via internet. A aquisição de alguns materiais primas serão feitas pessoalmente, pois a entrega de óleo residual e fornecida pelos moradores locais de juazeiro do norte. A compra das demais matéria-prima ocorre via fornecedores via internet.

PRODUÇÃO DE SABÃO

O processo envolve a (1) Preparação da Solução de Soda Caustica (NaOH) 50% para dia inteiro de produção, pesagem da NaOH a adição de água gelada a misturador 1; (2) Preparação, Filtragem e Branqueamento do óleo residual no misturador 2; (3) Preparação do álcool e transferência da Soda Caustica (NaOH) para misturador 2.

ENVASE E CURA

O envase é feito em formas apropriados com tamanho definido e formato retangular onde despejado a mistura e seguida são levadas para estoque para secagem (cura) por 24hs e em seguida são embalados e etiquetados.

CONTROLE DE QUALIDADE

Realizado pela operadores industriais durante todo o processo de fabricação para assegurar a qualidade o do produto final.

CONTROLES FINANCEIROS

Os controles de contas a pagar, contas a receber, estoques e o movimento e fluxo de caixa serão feitas pela empreendedora por meio de um software específico.

4.4. Necessidade de pessoal

|

Nº |

Cargo/Função |

Qualificações necessárias |

|

1 |

Operador Industrial |

Higiene, organização e atenção focada. Proatividade, Habilidade com processos operacionais, noções básicas de segurança, Usos de EPIs. |

|

1 |

Operador Industrial |

Higiene, organização e atenção focada. Proatividade, Habilidade com processos operacionais, noções básicas de segurança, Usos de EPIs. |

5. Plano financeiro

5.1. Investimentos fixos

5.1.1. Equipamentos

|

Produto |

Quant. |

Estado de uso |

Valor unit. |

Valor |

|

BALANÇA DIGITAL |

1 |

Novo |

R$ 154,99 |

R$ 154,99 |

|

FRIGOBAR |

1 |

Usado |

R$ 350,00 |

R$ 350,00 |

|

GARRAFÃO DE 20L DÁGUA |

1 |

Novo |

R$ 8,00 |

R$ 8,00 |

|

BOMBA DÁGUA PEQUENA/CABEÇA INOX |

2 |

Usado |

R$ 379,00 |

R$ 758,00 |

|

MEDIDOR DE FLUXO DIGITAL |

1 |

Novo |

R$ 51,67 |

R$ 51,67 |

|

BATEDORES PARA OS CILINDRO |

4 |

Usado |

R$ 2.650,00 |

R$ 10.600,00 |

|

CANOS ¾ |

4m |

Novo |

R$ 12,00 |

R$ 48,00 |

|

TERMÔMETRO DIGITAL |

2 |

Novo |

R$ 17,09 |

R$ 34,18 |

|

DIJUNTORES |

3 |

Novo |

R$ 29,59 |

R$ 88,77 |

|

TANQUE 500L |

3 |

Novo |

R$ 1.500,00 |

R$ 4.500,00 |

|

CHUVEIRO DE SEGURAÇÃO |

1 |

Novo |

R$ 763,65 |

R$ 763,66 |

|

EXTINTOR DE INCENDIO |

1 |

Novo |

R$ 245,89 |

R$ 245,90 |

|

CARRO PARA FERRAMENTAS |

1 |

Novo |

R$ 299,90 |

R$ 299,90 |

|

VALOR TOTAL |

|

|

|

R$ 17.903,07

|

5.1.2. Móveis e utensílios

|

Produto |

Quant. |

Estado de uso |

Valor unit. |

Valor |

|

MESA COM RODAS FEITA DE INOX ( 1,25 x 1,66) |

1 |

Novo |

R$ 1.250,00 |

R$ 1.250,00 |

|

CILINDRO DE INOX OU PANELA DE INOX |

2 |

Novo |

R$ 461,23 |

R$ 922,46 |

|

FUNIL DE INOX |

1 |

Novo |

R$ 28,76 |

R$ 28,76 |

|

FUNIL DE INOX COM PENEIRA |

1 |

Novo |

R$ 17,90 |

R$ 17,90 |

|

FORMAS DE SABÃO PARA 200G (SILICONE) |

38 |

Novo |

R$ 57,00 |

R$ 2.166,00 |

|

PRATELEIRA DE AÇO |

4 |

Novo |

R$ 209,00 |

R$ 836,00 |

|

BALDE INOX COM MEDIDOR 20L |

3 |

Novo |

R$ 160,00 |

R$ 480,00 |

|

ESTANTE EM AÇO INOXIDÁVEL COM 6 PRATELEIRAS LISAS |

3 |

Novo |

R$ 2.231,10 |

R$ 6.693,30 |

|

VALOR TOTAL |

|

|

|

R$ 12.394,42 |

5.1.3. Total

|

TOTAL DOS INVESTIMENTOS |

|

|

|

EQUIPAMENTOS |

|

R$ 17.903,07 |

|

MÓVEIS E UTILITÁRIOS |

|

R$ 12.394,42 |

|

TOTAL |

|

R$ 30.297,49 |

5.1.4. Capital de giro

|

|

Necessidades |

|

|

|

CAIXA MÍNIMA |

R$ 8.393,12 |

|

|

FINANCIAMENTO DE VENDAS |

R$ 3.357,25 |

|

|

MATÉRIAS-PRIMA |

R$ 6.290,99 |

|

|

PRODUTOS ACABADOS |

R$ 8.393,12 |

|

|

Capital de giro |

R$ 26.434,47 |

5.1.5. Total de investimentos

|

Total de investimentos (investimento + capital de giro) |

|

|

INVESTIMENTOS |

R$ 30.297,49 |

|

CAPITAL DE GIRO |

R$ 26.434,47 |

|

TOTAL |

R$ 56.731,96 |

|

Fonte de recursos (Sem financiamento) |

||

|

Recursos próprios |

R$ 56.731,96 |

|

|

Recursos de terceiros |

R$ - |

|

|

TOTAL |

R$ 56.731,96 |

|

|

Fonte de recursos (Com financiamento) |

||

|

Recursos próprios |

R$ - |

|

|

Recursos de terceiros |

R$ 76.824,42 |

|

|

TOTAL |

R$ 76.824,42 |

|

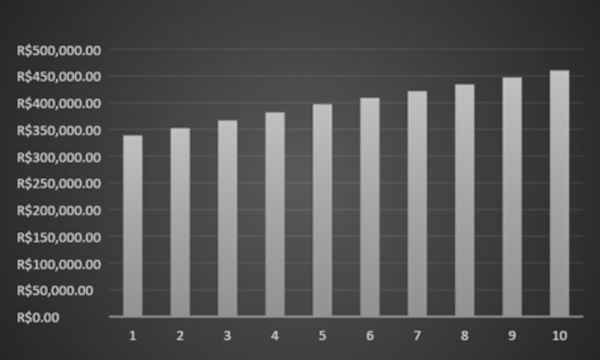

5.2. Faturamento anual

|

Fluxo |

|

Vendas à vista (90%) |

Vendas a prazo (10%) |

Vendas totais (ineficiência 5 -1 %) |

Faturamento |

|

Ano 1 |

|

71280 |

7920 |

75240 |

R$ 338.580,00 |

|

Ano 2 |

|

71280 |

7920 |

76032 |

R$ 352.408,32 |

|

Ano 3 |

|

71280 |

7920 |

76824 |

R$ 366.757,78 |

|

Ano 4 |

|

71280 |

7920 |

77616 |

R$ 381.653,40 |

|

Ano 5 |

|

71280 |

7920 |

78408 |

R$ 397.113,00 |

|

Ano 6 |

|

71280 |

7920 |

78408 |

R$ 408.976,13 |

|

Ano 7 |

|

71280 |

7920 |

78408 |

R$ 421.286,18 |

|

Ano 8 |

|

71280 |

7920 |

78408 |

R$ 433.909,87 |

|

Ano 9 |

|

71280 |

7920 |

78408 |

R$ 446.925,60 |

|

Ano 10 |

|

71280 |

7920 |

78408 |

R$ 460.364,73 |

5.3. Custos e Despesas

5.3.1. Impostos

|

Fluxo |

|

|

|

|

Impostos Sobre Faturamento |

|

IPI |

PIS |

CONFINS |

ICMS |

||

|

R$ 0 |

1,65% |

7,60% |

18,00% |

||

|

|

|

|

|

|

|

|

Ano 1 |

R$ 0,00 |

R$ 5.586,57 |

R$ 25.732,08 |

R$ 60.944,40 |

R$ 92.263,05 |

|

Ano 2 |

R$ 0,00 |

R$ 5.814,74 |

R$ 26.783,03 |

R$ 63.433,50 |

R$ 96.031,27 |

|

Ano 3 |

R$ 0,00 |

R$ 6.051,50 |

R$ 27.873,59 |

R$ 66.016,40 |

R$ 99.941,50 |

|

Ano 4 |

R$ 0,00 |

R$ 6.297,28 |

R$ 29.005,66 |

R$ 68.697,61 |

R$ 104.000,55 |

|

Ano 5 |

R$ 0,00 |

R$ 6.552,36 |

R$ 30.180,59 |

R$ 71.480,34 |

R$ 108.213,29 |

|

Ano 6 |

R$ 0,00 |

R$ 6.748,11 |

R$ 31.082,19 |

R$ 73.615,70 |

R$ 111.446,00 |

|

Ano 7 |

R$ 0,00 |

R$ 6.951,22 |

R$ 32.017,75 |

R$ 75.831,51 |

R$ 114.800,48 |

|

Ano 8 |

R$ 0,00 |

R$ 7.159,51 |

R$ 32.977,15 |

R$ 78.103,78 |

R$ 118.240,44 |

|

Ano 9 |

R$ 0,00 |

R$ 7.374,27 |

R$ 33.966,35 |

R$ 80.446,61 |

R$ 121.787,23 |

|

Ano 10 |

R$ 0,00 |

R$ 7.596,02 |

R$ 34.987,72 |

R$ 82.865,65 |

R$ 125.449,39 |

5.3.2. Custos diretos

|

Fluxo |

|

|

Custos diretos |

|

Matéria-prima |

Salário + encargos |

||

|

|

|

||

|

|

|

|

|

|

Ano 1 |

R$ 75.491,88 |

R$ 63.040,00 |

R$ 138.531,88 |

|

Ano 2 |

R$ 77.756,64 |

R$ 65.561,60 |

R$ 143.318,24 |

|

Ano 3 |

R$ 80.089,34 |

R$ 68.184,06 |

R$ 148.273,40 |

|

Ano 4 |

R$ 82.492,02 |

R$ 70.911,43 |

R$ 153.403,44 |

|

Ano 5 |

R$ 84.966,78 |

R$ 73.747,88 |

R$ 158.714,66 |

|

Ano 6 |

R$ 87.515,78 |

R$ 76.697,80 |

R$ 164.213,58 |

|

Ano 7 |

R$ 90.141,25 |

R$ 79.765,71 |

R$ 169.906,96 |

|

Ano 8 |

R$ 92.845,49 |

R$ 82.956,34 |

R$ 175.801,83 |

|

Ano 9 |

R$ 95.630,85 |

R$ 86.274,59 |

R$ 181.905,45 |

|

Ano 10 |

R$ 98.499,78 |

R$ 89.725,58 |

R$ 188.225,36 |

5.3.3. Custos indiretos

|

Fluxo |

Depreciação |

Aluguel |

Manutenção |

Luz |

Água |

Custo indireto de fabricação |

|

|

Ano 1 |

R$ 3.029,75 |

R$ 24.000,00 |

R$ 3.385,80 |

R$ 600,00 |

R$ 600,00 |

R$ 31.615,55 |

|

|

Ano 2 |

R$ 3.029,75 |

R$ 24.720,00 |

R$ 3.524,08 |

R$ 624,00 |

R$ 624,00 |

R$ 32.521,83 |

|

|

Ano 3 |

R$ 3.029,75 |

R$ 25.461,60 |

R$ 3.667,58 |

R$ 648,96 |

R$ 648,96 |

R$ 33.456,85 |

|

|

Ano 4 |

R$ 3.029,75 |

R$ 26.225,45 |

R$ 3.816,53 |

R$ 674,92 |

R$ 674,92 |

R$ 34.421,57 |

|

|

Ano 5 |

R$ 3.029,75 |

R$ 27.012,21 |

R$ 3.971,13 |

R$ 701,92 |

R$ 701,92 |

R$ 35.416,92 |

|

|

Ano 6 |

R$ 3.029,75 |

R$ 27.822,58 |

R$ 4.089,76 |

R$ 729,99 |

R$ 729,99 |

R$ 36.402,07 |

|

|

Ano 7 |

R$ 3.029,75 |

R$ 28.657,26 |

R$ 4.212,86 |

R$ 759,19 |

R$ 759,19 |

R$ 37.418,25 |

|

|

Ano 8 |

R$ 3.029,75 |

R$ 29.516,97 |

R$ 4.339,10 |

R$ 789,56 |

R$ 789,56 |

R$ 38.464,94 |

|

|

Ano 9 |

R$ 3.029,75 |

R$ 30.402,48 |

R$ 4.469,26 |

R$ 821,14 |

R$ 821,14 |

R$ 39.543,77 |

|

|

Ano 10 |

R$ 3.029,75 |

R$ 31.314,56 |

R$ 4.603,65 |

R$ 853,99 |

R$ 853,99 |

R$ 40.655,93 |

5.3.4. Despesas operacionais

|

Fluxo |

Pro-labore |

Propaganda |

Vendedor |

Previsões para devedores duvidosos |

Despesas operacionais |

|

|

Ano 1 |

R$ - |

R$ 1.800,00 |

R$ 29.131,28 |

R$ 3.385,80 |

R$ 34.317,08 |

|

|

Ano 2 |

R$ - |

R$ 1.800,00 |

R$ 29.407,85 |

R$ 3.564,00 |

R$ 34.771,85 |

|

|

Ano 3 |

R$ - |

R$ 1.800,00 |

R$ 29.694,84 |

R$ 3.564,00 |

R$ 35.058,84 |

|

|

Ano 4 |

R$ - |

R$ 1.800,00 |

R$ 29.992,75 |

R$ 3.564,00 |

R$ 35.356,75 |

|

|

Ano 5 |

R$ - |

R$ 1.800,00 |

R$ 30.301,94 |

R$ 3.564,00 |

R$ 35.665,94 |

|

|

Ano 6 |

R$ - |

R$ 1.800,00 |

R$ 30.539,20 |

R$ 3.564,00 |

R$ 35.903,20 |

|

|

Ano 7 |

R$ - |

R$ 1.800,00 |

R$ 30.785,40 |

R$ 3.564,00 |

R$ 36.149,40 |

|

|

Ano 8 |

R$ - |

R$ 1.800,00 |

R$ 31.037,88 |

R$ 3.564,00 |

R$ 36.401,88 |

|

|

Ano 9 |

R$ - |

R$ 1.800,00 |

R$ 31.298,19 |

R$ 3.564,00 |

R$ 36.662,19 |

|

|

Ano 10 |

R$ - |

R$ 1.800,00 |

R$ 31.566,97 |

R$ 3.564,00 |

R$ 36.930,97 |

5.3.5. Despesas financeiras

|

Fluxo |

Empréstimo |

Despesas Financeiras |

|

|

Ano 1 |

R$ 4.249,65 |

R$ 4.249,65 |

|

|

Ano 2 |

R$ 29.372,25 |

R$ 29.372,25 |

|

|

Ano 3 |

R$ 22.894,20 |

R$ 22.894,20 |

|

|

Ano 4 |

R$ 20.308,32 |

R$ 20.308,32 |

|

|

Ano 5 |

R$ - |

R$ - |

|

|

Ano 6 |

R$ - |

R$ - |

|

|

Ano 7 |

R$ - |

R$ - |

|

|

Ano 8 |

R$ - |

R$ - |

|

|

Ano 9 |

R$ - |

R$ - |

|

|

Ano 10 |

R$ - |

R$ - |

5.3.6. Totais (em 10 anos)

|

Custos e Despesas |

Totais |

|

Impostos |

R$ 1.092.173,19 |

|

Custos diretos |

R$ 1.622.294,79 |

|

CIF |

R$ 359.917,67 |

|

Despesas operacionais |

R$ 357.218,10 |

|

Despesas financeiras |

R$ 76.824,42 |

|

Total |

R$ 3.508.428,18 |

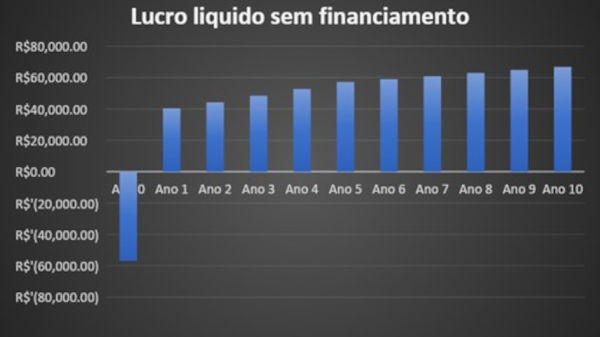

5.4. Lucro Líquido

5.4.1. Não financiado

|

Fluxo |

Lucro líquido (Sem financiamento) |

|

|

Ano 0 |

-R$ 56.731,96 |

|

|

Ano 1 |

R$ 40.471,31 |

|

|

Ano 2 |

R$ 44.254,89 |

|

|

Ano 3 |

R$ 48.376,30 |

|

|

Ano 4 |

R$ 52.673,54 |

|

|

Ano 5 |

R$ 57.151,81 |

|

|

Ano 6 |

R$ 58.997,91 |

|

|

Ano 7 |

R$ 60.931,72 |

|

|

Ano 8 |

R$ 62.855,76 |

|

|

Ano 9 |

R$ 64.815,07 |

|

|

Ano 10 |

R$ 66.822,68 |

5.4.2. Financiado

|

Fluxo |

Lucro líquido (Financiado) |

|

|

Ano 0 |

-R$ 76.824,42 |

|

|

Ano 1 |

R$ 36.221,66 |

|

|

Ano 2 |

R$ 14.882,64 |

|

|

Ano 3 |

R$ 25.482,10 |

|

|

Ano 4 |

R$ 32.365,22 |

|

|

Ano 5 |

R$ 57.151,81 |

|

|

Ano 6 |

R$ 58.997,91 |

|

|

Ano 7 |

R$ 60.931,72 |

|

|

Ano 8 |

R$ 62.855,76 |

|

|

Ano 9 |

R$ 64.815,07 |

|

|

Ano 10 |

R$ 66.822,68 |

6. Índices

- Sem financiamento

|

Sem Financiamento |

|

|

Valor presente líquido |

R$ 220.532,47 |

|

Taxa interna de retorno (TIR) |

79% |

|

Payback |

1 ano 4 meses 2 dias |

|

Indice de lucratividade |

4,89 |

- Financiado

|

Com financiamento |

|

|

Valor presente líquido |

R$ 146.318,35 |

|

Taxa interna de retorno (TIR) |

44% |

|

Payback |

3 ano(s) 1 dia(s) |

|

Indice de lucratividade |

1,67 |

7. Avaliação estratégica

7.1. Análise da matriz F.O.F.A

|

|

FATORES INTERNOS |

FATORES EXTERNOS |

|

PONTOS FORTES |

FORÇAS Uso de matéria-prima sustentável: A fabricação de sabão com óleo reutilizável é uma prática ambientalmente responsável, o que pode atrair consumidores conscientes. Preço acessível: O sabão produzido pelas cooperativas é oferecido a um preço competitivo, tornando-o acessível a diferentes faixas de renda. Divulgação boca a boca: A qualidade do produto e seu impacto positivo no meio ambiente são motivo para que os clientes o recomendem a amigos e familiares. |

OPORTUNIDADES Consciência ambiental crescente: Com a preocupação ambiental em alta, os consumidores estão mais propensos a optar por produtos sustentáveis, o que pode impulsionar a demanda pelo sabão produzido pelas cooperativas. Apoio governamental: Programas e incentivos governamentais para negócios sociais e sustentáveis podem oferecer suporte financeiro e recursos adicionais para o crescimento da iniciativa. |

|

PONTOS FRACOS |

FRAQUEZAS Limitação de recursos: Como as cooperativas são de baixa renda, podem enfrentar desafios financeiros e limitações de recursos para expandir a produção e a divulgação. Concorrência local: Outras marcas de sabão podem ter uma presença estabelecida na região, o que pode dificultar a penetração no mercado. |

AMEAÇAS Concorrência de grandes marcas: Grandes empresas de sabão podem oferecer preços mais competitivos e ter uma presença de marca mais forte, representando uma ameaça à penetração de mercado das cooperativas. Variações no preço do óleo reutilizável: Flutuações no preço do óleo reutilizável podem afetar os custos de produção e, consequentemente, a lucratividade das cooperativas. |

Ações:

Diversificar as fontes de financiamento: Buscar parcerias com instituições financeiras, programas governamentais e investidores sociais para garantir recursos adicionais para expansão e promoção do negócio.

Investir em marketing e branding: Desenvolver uma estratégia de marketing eficaz para promover a conscientização sobre o produto, destacando seus benefícios sustentáveis e o impacto positivo nas comunidades locais.

Buscar diferenciação: Identificar e destacar os aspectos únicos do sabão produzido pelas cooperativas, como sua origem local, impacto social e qualidade artesanal, para atrair consumidores que valorizam produtos com propósito.

Buscar parcerias estratégicas: Estabelecer parcerias com outras organizações ou empresas locais para expandir a distribuição do sabão e ampliar seu alcance geográfico.

Monitorar os custos de produção: Avaliar constantemente os custos do óleo reutilizável e buscar alternativas sustentáveis para minimizar os riscos financeiros.

Essas ações corretivas visam superar as fraquezas, aproveitar as oportunidades e mitigar as ameaças, permitindo que as pequenas cooperativas de baixa renda maximizem seu potencial e alcancem o sucesso sustentável em seu negócio de fabricação de sabão com óleo reutilizável.

8. Avaliação do plano

8.1. Análise do plano

Com base nas informações fornecidas, o plano de negócios para a máquina de fabricação de sabão utilizando óleo reutilizável demonstra um potencial promissor. A abordagem sustentável de reciclar óleo reutilizável para a produção de sabão oferece vantagens econômicas e ambientais significativas. Além disso, direcionar esse produto para pequenas cooperativas pode ser uma estratégia inteligente para aumentar sua renda.

Uma análise cuidadosa dos investimentos necessários, como a aquisição da máquina e os custos de produção, é fundamental para garantir a viabilidade financeira do negócio. O cálculo do payback demonstra resultados satisfatórios, sugerindo que o investimento inicial será recuperado dentro de um período razoável.

No entanto, é importante considerar aspectos adicionais, como a identificação e seleção de fornecedores confiáveis de óleo reutilizável, a análise da concorrência e a estratégia de marketing para posicionar o produto no mercado. Além disso, a conformidade com regulamentações ambientais e de segurança é crucial para operar o negócio de forma ética e legal.

Recomenda-se uma avaliação contínua do mercado, monitorando as tendências do setor, identificando oportunidades de crescimento e ajustando a estratégia conforme necessário. Além disso, explorar parcerias com organizações relacionadas à sustentabilidade e ao desenvolvimento de pequenas cooperativas pode ampliar as perspectivas de sucesso do negócio.

Em resumo, o plano de negócios para a máquina de fabricação de sabão com óleo reutilizável apresenta uma proposta atraente e sustentável. Com uma análise aprofundada, execução eficaz e adaptação estratégica, esse negócio pode ter potencial para prosperar e contribuir positivamente para a economia e o meio ambiente.

9. Termo de Aceite

SOFTWARE CEPN 3.0 - COMO ELABORAR UM PLANO DE NEGÓCIO

O software tem como objetivo oferecer uma ferramenta simples e prática para a elaboração de um plano de negócios. Criar uma empresa é um desafio e o plano de negócios, enquanto instrumento de planejamento, é adotado em todo o mundo, por diversas instituições e por empresas dos mais diversos porte e setores.

Um plano de negócios tem como proposta fazer com que o empreendedor seja capaz de estimar se, a partir da sua visão de futuro, experiência e conhecimento de mercado, seu projeto é viável ou não. Apesar de não eliminar totalmente os riscos, evita que erros sejam cometidos pela falta de análise.

O sistema foi preparado para orientá-lo no preenchimento de cada seção do plano a partir das informações coletadas por você. Para ajudá-lo, a ferramenta explica as etapas do plano, apresentando dicas, alertas e recomendações. Os exemplos disponibilizados são fictícios, de natureza pedagógica e trazem informações e valores meramente ilustrativos.

Informações Gerais

- Um plano de negócios não garante por si só o sucesso de uma empresa. Fatores externos também influenciam o negócio, portanto monitore ameaças e oportunidades.

- Fatores internos também determinam a existência e o crescimento de uma empresa. Esses fatores estão sob controle do empreendedor e são relacionados à implantação de controles e à uma gestão eficiente.

- Informação é a matéria-prima para qualquer ação de planejamento e quanto mais precisa for, maior será a qualidade do plano de negócios. Portanto, leia revistas especializadas, consulte associações e entidades do seu segmento, participe de feiras e cursos, faça pesquisas na Internet, converse com outros empresários, clientes, fornecedores e especialistas (consultores, contabilistas, advogados, etc.).

- O plano de negócio deve ser revisado periodicamente, pois é flexível e está sujeito a ajustes em função das mudanças no mercado ou do ambiente interno da empresa.

- Apesar do plano ser um instrumento de gestão importante, há outras ferramentas que devem ser utilizadas por você na administração da empresa.

- O plano de negócios pode ser solicitado por uma instituição financeira ou por um investidor para a captação de recursos. Entretanto, este plano não assegura a obtenção dos recursos em si, pois cada instituição tem processos próprios, requisitos e exigências.

- Um plano de negócio pode ser utilizado para obter sócios e investidores, estabelecer parcerias com fornecedores e clientes ou mesmo buscar recursos. Porém, o usuário mais importante do plano de negócios é o próprio empreendedor.

Tenho ciência e concordo com os termos acima.

10. REFERÊNCIAS

SEBRAE. Manual do Microempreendedor Individual (MEI). Brasília: SEBRAE, 2020.

Este manual oferece orientações detalhadas sobre a formalização, obrigações e benefícios do MEI no Brasil.

SINGER, Paul. Introdução à Economia Solidária. São Paulo: Fundação Perseu Abramo, 2002.

O autor discute a formação e gestão de cooperativas populares, enfatizando a importância da economia solidária para comunidades de baixa renda.

SILVA, Maria José da. Artesanato Sustentável: Práticas e Perspectivas. Rio de Janeiro: Editora Senac, 2015.

Este livro explora como o artesanato pode ser uma alternativa sustentável de geração de renda, especialmente em comunidades de baixa renda.

OLIVEIRA, Josy. "Cooperativa transforma óleo em sabão, gera renda e protege a natureza." MundoCoop, 2023.

Este artigo descreve a experiência da Cooperativa Cooperóleo, que coleta óleo de cozinha residual para produzir sabão ecológico, gerando renda e promovendo sustentabilidade. Mundo Coop

SANTOS, Rodrigo; ALMEIDA, Carla. "Educação Ambiental através da Reciclagem de Óleos: Produção de Sabão como Alternativa Sustentável." Revista Educação Ambiental, vol. 12, n. 3, 2019.

FERREIRA, João; LIMA, Ana. "Produção de Sabão como Ferramenta de Educação Ambiental Utilizando Óleo de Cozinha Residual e Plantas do Cerrado." Revista Somma, vol. 5, n. 1, 2020.

Este estudo relata ações extensionistas que envolveram a produção de sabão ecológico a partir de óleo residual, visando à sensibilização socioambiental.

BRASIL. Lei Complementar nº 128, de 19 de dezembro de 2008.

Altera a Lei Geral das Micro e Pequenas Empresas, instituindo o Microempreendedor Individual (MEI) e estabelecendo suas diretrizes.

BRASIL. Política Nacional de Resíduos Sólidos (PNRS) - Lei nº 12.305, de 2 de agosto de 2010.

Estabelece diretrizes para a gestão integrada e o gerenciamento de resíduos sólidos, incluindo a responsabilidade compartilhada pelo ciclo de vida dos produtos.

Publicado por: SEBASTIÃO GEONES GONÇALVES RODRIGUES

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.