A Contabilidade Aplicada a área Artística - Diálogos possíveis com o setor da Dança

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 3. REFERENCIAL TEÓRICO

- 3.1 Principais procedimentos contábeis

- 3.1.1 Observância aos Princípios

- 3.1.2 Abertura e Legalização

- 3.1.3 O Setor Contábil

- 3.1.4 Balanço Patrimonial

- 3.1.5 Demonstração do Resultado do Exercício

- 3.1.6 O Setor Fiscal

- 3.1.7 ICMS

- 3.1.8 ISS

- 3.1.9 IRPJ e CSLL

- 3.1.10 O Setor Pessoal

- 3.2 A cultura no Brasil

- 3.3 Peculiaridades das empresas de Dança

- 3.3.1 A Rotina

- 3.3.2 Os Funcionários

- 3.3.3 O Produto

- 3.3.4 Os Serviços

- 3.3.5 Os Gastos

- 3.3.6 Outras possibilidades de receitas

- 3.3.7 Políticas Públicas em Dança

- 3.3.8 A inexigibilidade de licitação para o setor artístico

- 3.3.9 Os Editais

- 3.3.10 Leis de incentivo a cultura

- 3.3.11 A Lei Rouanet

- 3.3.12 Leis Estaduais

- 3.4 Proposta de convergência

- 3.4.1 Os princípios

- 3.4.2 Abertura e legalização

- 3.4.3 Códigos da Classificação Nacional de Atividades

- 3.4.4 Enquadramento Tributário

- 3.4.5 O Setor Contábil

- 3.4.6 Operações com mercadorias

- 3.4.7 Compra de mercadorias

- 3.4.8 Preço de venda das mercadorias

- 3.4.9 Fichas de estoque

- 3.4.10 Receita de vendas

- 3.4.11 Prestação de Serviços

- 3.4.12 Preparação dos demonstrativos

- 3.4.13 O plano de contas

- 3.4.14 O Livro Diário

- 3.4.15 Balanço Patrimonial

- 3.4.16 DRE trimestral

- 3.4.17 Demonstração do Fluxo de Caixa mensal

- 3.4.18 O Setor Fiscal

- 3.4.19 Imposto de Renda e Contribuição Social sobre o Lucro Líquido

- 3.4.20 O Setor Pessoal

- 4. METODOLOGIA

- 4.1 Método

- 4.2 Tipologia quanto aos objetivos

- 4.3 Natureza da abordagem

- 4.4 Fontes

- 4.4.1 Bibliográfica

- 4.4.2 Documental

- 4.4.3 Eletrônica

- 4.5 Universo

- 4.6 Amostra

- 4.7 Instrumentos de coleta de dados

- 4.8 Tabulação e tratamento dos dados

- 5. APRESENTAÇÂO, ANÁLISE E INTERPRETAÇÃO DOS RESULTADOS: A PESQUISA DE CAMPO

- 6. CONCLUSÃO

- 7. REFERÊNCIAS

- 8. APÊNDICE A – QUESTIONÁRIO PARA OS PROFISSIONAIS DA DANÇA

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

O presente trabalho traz algumas considerações acerca da contabilidade e das possíveis relações com a área artística, especificamente no que tange o setor da dança. O objetivo geral do estudo foi propor procedimentos contábeis aplicáveis ao referido setor. O percurso metodológico da pesquisa contemplou: método - dedutivo; tipologia quanto aos objetivos - exploratória e descritiva; natureza da abordagem qualitativa e quantitativa; tipo de exposição ao objeto investigativo – teórico-empírico; fontes – bibliográfica por meio de livros e artigos de periódicos – documentais, por intermédio de editais – eletrônica, mediante a utilização de e-books, sites especializados, leis e regulamentos em formato online. O universo para efeito de pesquisa de campo foi constituído por empresas de artes cênicas de Salvador, tendo delimitado como amostra, a subdivisão da dança e o critério amostral baseado na experiência, tanto dos dançarinos, quanto dos profissionais contábeis, através da técnica de coleta de dados, questionário. Os resultados alcançados revelaram que, de fato, há uma dificuldade de compreensão das especificidades do setor artístico por parte dos contadores, assim como dos dançarinos de entenderem os benefícios dos procedimentos contábeis. Chegando-se a conclusão de que é possível atender as necessidades do mercado artístico com o uso contextualizado da contabilidade por meio de procedimentos aplicados a este setor.

Palavras-Chave: Contabilidade. Setor Artístico. Dança. Convergência Contabilidade/Dança.

ABSTRACT

The present work brings some considerations about the accounting and the possible relations with the artistic area, specifically in what concerns the sector of the dance. The general objective of the study was to propose accounting procedures applicable to this sector. The methodological course of the research included: deductive method; typology regarding the objectives - exploratory and descriptive; nature of the qualitative and quantitative approach; type of exposure to the investigative object - theoretical-empirical; sources - bibliographic through books and articles of periodicals - documentaries, through electronic notices, through the use of e-books, specialized websites, laws and regulations in online format. The universe for the purpose of field research was constituted by Salvadoran performing arts companies, having delimited as a sample, the subdivision of the dance and the sampling criterion based on the experience of both the dancers and the accounting professionals, through the technique of collecting data, questionnaire. The results showed that, in fact, there is a difficulty in understanding the specificities of the artistic sector by the accountants, as well as the dancers to understand the benefits of accounting procedures. The conclusion is that it is possible to meet the needs of the artistic market with the contextualized use of accounting through procedures applied to this sector.

Key words: Accounting. Artistic Sector. Dance. Convergence Accounting/Dance.

2. INTRODUÇÃO

As instituições artísticas tem perdido o espaço nos editais públicos voltados para a cultura, para empresas estrangeiras, por não conseguirem organizar seus custos para cumprir exigências desses processos seletivos. Também é comum, entre a classe dos dançarinos, a prática das suas atividades profissionais de maneira informal (sem contrato formal), igualmente, a dos docentes da área, que concebem empresas com o intuito de ter suas próprias escolas, sem, necessariamente, haver um conhecimento mais fecundo sobre a gestão de seus recursos. Ante o exposto, o problema desta investigação científica teve como enunciado, o que se segue - Pensando em possibilidades latentes, como criar e estabelecer critérios que beneficiem ambas as áreas e que atendam as suas especificidades?

Na busca por tais respostas, foram elencadas e respondidas ao longo do texto, as seguintes questões norteadoras: O que da contabilidade é importante para o funcionamento de qualquer empresa? Quais os instrumentos contábeis indispensáveis para que a empresa funcione dentro da legalidade? Qual o contexto de inserção da cultura no país? Que espaço é ocupado pela dança no cenário cultural? Em que medida a dança tem sido inserida na cinesfera cultural de Salvador? Quais as políticas públicas existentes para dança? Quais as principais peculiaridades do setor de dança? Como os profissionais da dança veem a contabilidade? De que forma os profissionais da contabilidade veem as empresas de dança?

O objetivo principal do estudo teve a formulação adiante assentada - propor procedimentos contábeis aplicáveis ao setor de Dança, bem como os ajustes necessários à contabilidade. Para o alcance deste, foram cumpridos os seguintes objetivos específicos: arrolar os procedimentos contábeis importantes inerentes ao rito contábil; contextualizar as especificidades da Dança; e convergir às informações dos dois setores, fazendo os ajustes necessários.

A justificativa do trabalho na dimensão científica decorreu da necessidade de se produzir um estudo em torno da temática, embora já exista bastante literatura acerca da cultura da dança e da contabilidade no mundo atual, ainda assim, se identificou fragilidades no que diz respeito a procedimentos específicos entre as áreas supracitadas, pois constatou-se falta de literatura nacional, regional e local que reúna os dois setores, em razão de suas especificidades. Outro fator relevante é contribuir para clarificar a importância dos procedimentos contábeis junto à classe artística, bem como os ajustes necessários a contabilidade; isso poderá munir os artistas para uma compreensão da necessidade de implantação de um setor contábil em suas empresas. Seja qual for o ponto de vista, são surpreendentes os alcances quando há disponibilidade, implicação, convívio e intercâmbio de ideias e experiências. Certamente, este trabalho poderá servir de base para futuras pesquisas em torno das duas áreas de conhecimento.

No que tange a esfera social, o contexto exposto, tem comprometido a permanência de projetos sociais, bem como as bolsas de estudos concedidas pelas instituições artísticas (Escolas de Dança), que eram mantidas com a renda advinda dos espetáculos (Festivais de Dança). Os festivais de fim de ano letivo são mostras didáticas e avaliações dos estudos desenvolvidos no período pelos professores e estudantes. Encontros que contribuíam para a formação profissional de muitos jovens interessados, tanto da periferia quanto do centro da capital baiana e outras localidades. A organização desses encontros se constituía com a participação e a colaboração de profissionais das distintas áreas de conhecimentos, tais como, coreógrafos, cenógrafo, figurinista, sonoplasta, contrarregra, produtor artístico, assistente de produção, musico compositor, para citar algumas que contextualizam o ambiente artístico. Tal situação de desassossego e insegurança, também tem gerado desemprego entre os profissionais da área, os impulsionando a trabalhar em outras profissões em busca de oportunidade. Para não sucumbir e ser excluído é necessário buscar alternativas, estratégias de sobrevivência para lutar contra a crise e o quadro de desemprego, que é uma realidade comum na área artística, e especificamente, no campo da dança. Somando a isso, o encerramento das atividades de ambientes de exposição cultural, por ausência de obras artísticas para expor, ou de políticas públicas no setor, tem comprometido o acesso da população as apreciações estéticas, lugar de reflexão critica sobre arte e novos rumos para a dança no país.

Assim pensando, a presente pesquisa tem relevância ao abordar as possibilidades do encontro que podem gerar deslocamentos para ambos os lados. Embora contexto apresentado pareça, inicialmente, desfavorável, a investigação é exequível por haver ampla literatura em ambas as ciências, faltando-lhes a convergência que possa nortear a aplicação da contabilidade no setor da dança. O contexto histórico-social atual exige reflexão, interação dos pesquisadores, o que implica o discernimento para estimular as trocas de experiência, disseminar informações que contribuam no processo de construção do conhecimento.

Por ter atuado no mercado de dança e teatro, desde os anos 2000, inicialmente como dançarina e atriz, na última década, como professora, coreógrafa e diretora de um grupo de dança, e, enquanto bacharelanda do curso de Ciências Contábeis, foi possível vivenciar, com o passar dos anos, as mudanças mercadológicas do setor cultural de Salvador, com a dificuldade de permanência de alguns colegas de profissão na área artística e a falência de escolas e companhias do segmento. Como dito anteriormente, muitos recorreram aos estudos em busca de outra perspectiva de vida e inclusão no mercado, revelando a inaplicável politica cultural dos tempos atuais.

Ressalte-se que nesta introdução não consta a trilha metodológica, porque em sendo objeto investigativo, de ordem teórico-empírica, há um capítulo próprio, intitulado “Metodologia”.

A pesquisa, então, apresentou além desta Introdução, as seguintes seções:

-

Referencial teórico - trazendo um breve panorama, da cultura no Brasil, das peculiaridades da dança, dos principais procedimentos contábeis e da proposta de convergência;

-

Metodologia - onde foi descrito os caminhos metodológicos para se chegar aos dados apresentados;

-

Tratamento dos dados - demonstrando os posicionamentos das pessoas submetidas a questionários traçando uma cinesfera do mercado

-

Conclusão - apresentando as considerações diante do que foi abordado no texto;

-

Referências - que elencarão as principais fontes de pesquisa para a elaboração do texto;

-

Apêndices - contendo os instrumentos de coleta de dados aplicados.

3. REFERENCIAL TEÓRICO

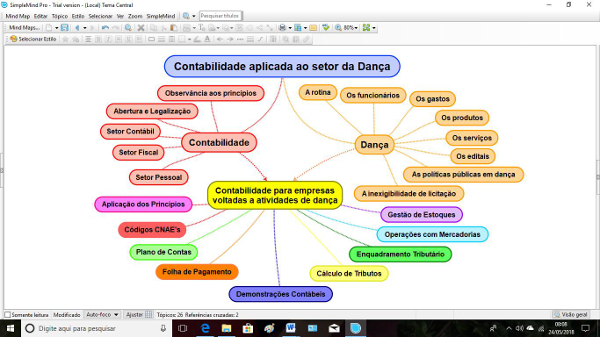

Partindo-se do princípio de que existe uma correlação entre a contabilidade e a dança, inicia-se esta seção com o mapa mental, ilustrado a seguir.

Figura 1 – Mapa Mental

Fonte: URPIA, (2018)

3.1. Principais procedimentos contábeis

3.1.1. Observância aos Princípios

Os princípios contábeis são parâmetros que todo contabilista deve seguir como pilar dos seus procedimentos, enquanto leis, foram revogados, mas continuam a existir como doutrina compondo a estrutura conceitual, dentro do Comitê de Pronunciamentos Contábeis de número zero (CPC 00).

O princípio da entidade preceitua a autonomia patrimonial, onde os patrimônios da empresa e dos sócios não podem ser confundidos. Já o da continuidade visa garantir que a empresa irá continuar suas atividades no futuro, não havendo previsão para encerramento da mesma.

O da oportunidade presa por informações íntegras e tempestivas, enquanto o da competência destaca a importância da confrontação entre receitas e despesas, no momento de ocorrência, ainda que sem o devido pagamento ou recebimento, e define que não há despesa sem uma respectiva receita, assim como a recíproca.

Por fim, os do registro pelo valor original e o da prudência são para evitar distorções patrimoniais, onde o primeiro diz que o registro deve ser feito pelo valor da transação e expresso em moeda nacional, podendo sofrer ajustes, enquanto o segundo prevê que em situações de dúvida os passivos devem ser considerados pelo maior valor e os ativos pelo menor.

3.1.2. Abertura e Legalização

O processo de abertura e legalização de empresas é complexo, burocrático, oneroso e demorado, mas é o procedimento correto previsto na legislação. As empresas que optam pela ilegalidade podem sofrer sanções severas, se identificadas pela fiscalização, podendo chegar ao ponto dos seus recursos se tornarem insuficientes para a manutenção do negócio e/ou encarar o constrangimento da suspenção das atividades até se regularizar.

O passo a passo dos procedimentos é encontrado nos ambientes virtuais dos órgãos de legalização, citados a seguir, contudo, abaixo estão descritos de forma resumida para um maior entendimento.

Dentre as principais etapas estão: a viabilidade de localização, que em Salvador é feita na Secretaria Municipal de Desenvolvimento e Urbanismo (SEDUR), antiga Superintendência de Controle e Ordenamento do Uso do Solo (SUCOM); o pedido de viabilidade do negócio na Junta Comercial do Estado da Bahia (JUCEB), onde todas as características da empresa precisam ser apresentadas, mas o principal é o endereço, dados dos sócios e os códigos de Classificação Nacional de Atividade Econômica (CNAE’s), que precisam condizer com o objetivo do negócio; pedido de inscrição estadual, também feito na JUCEB; documento básico de entrada na Receita Federal; entrega dos documentos aprovados na JUCEB; e pedido de publicidade, caso necessário, na SEDUR.

Contudo o processo mais relevante de todos é a escolha das atividades econômicas que a empresa irá realizar, pois ela definirá a aprovação de todas as etapas citadas e será importante para o momento de análise do enquadramento tributário, ou seja, como a empresa será tributada, que no Brasil são três modalidades: tributação pelo simples nacional, tributação pelo lucro presumido ou pelo lucro real.

Cumprida as etapas descritas já será possível ter acesso à documentação que permite o funcionamento da empresa. O Cartão do Cadastro Nacional de Pessoa Jurídica deverá ser impresso na página da Receita Federal, as inscrições estadual e federal são obtidas na ficha cadastral resumida do Estado no site da secretaria da fazenda municipal através do número do CNPJ. Com a ficha cadastral resumida, tem-se acesso ao Cartão do Cadastro Geral de Atividade que permitirá, no mesmo site, a impressão do Alvará de Funcionamento. Também é importante a sua ficha cadastral no site da Junta Comercial, onde se terá acesso também ao número do Número de Identificação do Registro de Empresas.

3.1.3. O Setor Contábil

[...] as demonstrações contábeis devem representar apropriadamente a posição patrimonial e financeira (balanço patrimonial), o desempenho (demonstração do resultado e demonstração do resultado abrangente) e os fluxos de caixa da entidade. A apresentação adequada exige a representação confiável dos efeitos das transações, outros eventos e condições de acordo com as definições e critérios de reconhecimento para ativos, passivos, receitas e despesas. (SILVA, 2013, p. 10).

O setor contábil é responsável por toda escrituração, elaboração de demonstrações e emissão de relatórios econômicos financeiros, porém, para isso, precisam identificar os fatos contábeis e classificar corretamente as contas para não gerar distorções patrimoniais. Embora existam muitas demonstrações obrigatórias, previstas em lei, as que são mais utilizadas para o processo de tomada de decisão das organizações são: o Balanço Patrimonial, com uma análise estática do patrimônio, e a Demonstração do Resultado do Exercício (DRE) que apresenta uma análise mais dinâmica e focada no retorno trazido pelo negócio, expresso através do lucro ou prejuízo.

3.1.4. Balanço Patrimonial

No Balanço Patrimonial, a entidade deve classificar os ativos como Ativo Circulante e Não Circulante e os passivos como Passivo Circulante e Não Circulante. O Ativo deve ser classificado como Ativo Circulante quando se espera que seja realizado até 12 meses da data de encerramento do balanço patrimonial. Nos casos em que o ciclo operacional for superior a 12 meses, prevalece o ciclo operacional. Todos os outros ativos devem ser classificados como Ativo Não Circulante. O Passivo deve ser classificado como Passivo Circulante quando se espera que seja exigido até 12 meses da data de encerramento do balanço patrimonial. Nos casos em que o ciclo operacional for superior a 12 meses, prevalece o ciclo operacional. Todos os outros passivos devem ser classificados como Passivo Não Circulante. (GOMIDES, 2016, p. 78).

O balanço patrimonial trata o patrimônio de maneira qualitativa e quantitativa em determinado momento. É dividido em três principais grupos, o ativo, o passivo e o patrimônio líquido, que correspondem respectivamente aos bens e direitos, obrigações e recursos próprios. Há ainda uma separação por lados que deverão ter o mesmo valor, como se fosse uma balança, onde de um lado encontramos a aplicação dos recursos, os ativos, e do outro as fontes de recursos advindas de terceiros, obrigações, ou injetadas pelos sócios, patrimônio líquido.

Os grupos são compostos por subgrupos, determinados pelos prazos de execução das obrigações ou pela capacidade de conversão em dinheiro dos bens e direitos, conhecidos com circulantes e não circulantes, e estes subgrupos são formados por contas.

3.1.5. Demonstração do Resultado do Exercício

A demonstração do resultado do exercício traz uma análise evolutiva das receitas e gastos, partindo da receita bruta que vai sofrendo deduções das despesas ou acréscimos de outras receitas, de maneira gradativa até chegar ao lucro líquido do ano anterior ou do último ciclo operacional.

As deduções da receita Bruta, tais como IPI, ICMS, PIS, COFINS, devoluções, abatimentos etc., são assuntos simples de ser explicados. A proporcionalidade com as vendas dos impostos, o ônus desses impostos sobre o consumidor (e não sobre a empresa) são variáveis que se identificam como deduções. (MARION, 2011, p.11).

A receita bruta representa o valor das vendas e serviços sem deduzir os gastos inerentes, então quando há a dedução dos custos de serviços e de produção ou vendas, a receita passa a ser chamada de líquida. Parte-se então para o cálculo do lucro bruto, onde as despesas ligadas à atividade fim da empresa das áreas comercial, administrativa e financeira são abatidas da receita líquida. Esse lucro se transforma em lucro líquido quando há agregações de outras receitas e despesas que não estão ligados a atividade fim, mas que são de responsabilidade da entidade, como os decorrentes de aplicações financeiras. Como, sobre este último valor, incidem os tributos do lucro chamados de Imposto de Renda da Pessoa Jurídica e Contribuição Social sobre o Lucro Líquido, a demonstração traz por fim o valor do lucro após o reconhecimento e abatimento dessas despesas tributárias.

O custeio variável é um tipo de custeamento que consiste em considerar como custo de produção do período apenas os custos variáveis incorridos. Os custos fixos, pelo fato de existirem mesmo que não haja produção, não são considerados como custos de produção e sim como despesas, sendo encerradas diretamente contra o resultado do período...Uma outra diferença em relação ao custeio absorção, reside na maneira de apresentar a demonstração do resultado. No custeio variável, a diferença entre o valor de vendas liquidas e a soma do custo dos produtos vendidos com as despesas variáveis é denominada de margem de contribuição. (NEVES, 2013, p.131).

Conforme NEVES (2013), esta demonstração pode sofrer modificações gerenciais quando os custos e despesas deixam de ser absorvidos e são tratados pela ótica da variabilidade, onde custos e despesas variáveis são retirados da receita bruta, por serem os gastos que estão relacionados com a produção, ou seja, os custos fixos existirão ainda que não seja produzido nada. Assim chegasse ao conceito de uma variável chamada de margem de contribuição, que representa o quanto de receita sobra quando os gastos referentes à capacidade produtiva são descontados.

Portanto a realidade dinâmica da organização quando reconhece o resultado pelo custeio variável, traz em sua estrutura, respectivamente, receita bruta, dedução dos gastos variáveis, margem de contribuição, dedução dos gastos fixos, lucro liquido e dedução das despesas tributárias sobre o lucro.

3.1.6. O Setor Fiscal

O setor fiscal é o responsável por cumprir com as obrigações principais e acessórias para com o Governo, ou seja, o pagamento ou recolhimento dos tributos e o envio de declarações que demonstrem que as bases de cálculo dos impostos estavam adequadas e condizentes com o imposto pago ou recolhido. Todo o trabalho desse setor será definido pelo enquadramento tributário da empresa, cabendo a ele, quando for possível, realizar um planejamento tributário, caso haja mais de uma possibilidade de enquadramento permitido, para amenizar a carga tributária assumida pela empresa.

Martinez e Sonegheti (2015) opinam que o sistema tributário possui complexidades suficientes para afetar os resultados econômicos das empresas de maneira significativa, gerando passivos de natureza tributária provenientes de obrigações não cumpridas relativas a tributos existentes.

Como a legislação tributária brasileira é extensa e complexa, cheias de exceções e tratamentos diferenciados de acordo com o fato gerador e a relevância social do mesmo, talvez esse setor seja um dos mais perigosos e importantes para a continuidade da empresa, já que passivos contingentes tributários advindos de sonegação fiscal, impostos pagos a menor, autos de infração, multas etc. podem ser representativos ao ponto de a empresa ter que declarar falência e encerrar as suas atividades.

3.1.7. ICMS

Regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicações – ICMS...

Art. 1º. O Cadastro de Contribuintes do ICMS do Estado da Bahia tem por finalidade a identificação, localização e classificação do sujeito passivo e respectivos titulares, sócios, responsáveis legais, condôminos e contabilistas, habilitando o contribuinte ao exercício de direitos decorrentes do cadastramento. (SEFAZ/BA, 2012).

O ICMS é o imposto incidente na circulação de mercadorias, que pode ser tributado em cinco regimes diferentes: substituição tributária, antecipação parcial, redução da base de cálculo, isenção ou tributação simples. Cada regime tem suas peculiaridades próprias, onde o contribuinte pode ou não ter direito a crédito do imposto, há mudanças das alíquotas e/ou da base de cálculo, pode ter que pagar uma alíquota em um estado e o complementar da alíquota no outro, dentre outras.

O Imposto é estadual e na Bahia sua alíquota normal é de 18%, contudo faz-se necessário consultar o regulamento de ICMS da Bahia para averiguar os produtos, vez que há muitas exceções de produtos com alíquotas diferentes.

Art. 227. O livro Registro de Apuração do ICMS destina-se ao lançamento mensal dos totais dos valores contábeis e os dos valores fiscais relativos ao ICMS, das operações de entradas e saídas de mercadorias, bem como das prestações de serviços de transporte interestadual e intermunicipal e de comunicação utilizados ou prestados, extraídos dos livros próprios e agrupados segundo o Código Fiscal de Operações e Prestações.

§ 1º O Registro de Apuração do ICMS será escriturado até o oitavo dia do mês seguinte ao do período considerado.

§ 2º A escrituração do Registro de Apuração do ICMS será feita com base no Registro de Entradas e no Registro de Saídas. (SEFAZ, 2012, p. 95).

O regulamento do ICMS do estado da Bahia determina que o imposto precisa ser registrado em livro próprio mantido no estabelecimento. Esse livro tem função de livro fiscal, chamado de RAICMS (registro de apuração do ICMS) e precisa ser elaborado seguindo a ordem cronológica das entradas e saídas de mercadorias.

3.1.8. ISS

O Imposto Sobre Serviços de Qualquer Natureza - ISS é um tributo de competência do município. Seu fato gerador é a prestação de serviço, de acordo com a lista de atividades estabelecida pela Lei Complementar 116/2003. A alíquota aplicada pela Prefeitura do Salvador é de 5% sobre o valor da prestação do serviço e algumas atividades podem ter a alíquota do ISS reduzida, como a forma de incentivo fiscal. Esse valor dever ser recolhido a partir da emissão da Nota Fiscal de Serviços Eletrônica. (SEFAZ, 2018, p. 1).

O Imposto sobre Serviço é um imposto de competência municipal, cujo fato gerador é a prestação de serviço, exceto transporte, de acordo com a lista de atividades estabelecida pela Lei Complementar 116/2003. Em Salvador sua alíquota é de 5% sobre o valor da prestação do serviço, com algumas exceções que tem alíquota reduzida como incentivo fiscal.

3.1.9. IRPJ e CSLL

O Imposto de Renda Pessoa Jurídica e a Contribuição sobre o Lucro Líquido são impostos que incidem sobre os ganhos das empresas, através de suas Receitas ou Lucro, ambos são de competência federal.

O Lucro Presumido é um regime tributário das pessoas jurídicas em que o objetivo principal, como o próprio nome diz, se trata de uma presunção do lucro para se apurar o tributo devido (IRPJ e CSLL). A presunção citada é estabelecida pela Receita Federal do Brasil de acordo com cada ramo de atividade do contribuinte. (ALVES, 2017, p. 8).

Lucro Presumido, onde há uma presunção dos ganhos baseado em alíquotas determinadas em lei, que irão compor a base de cálculo, se a empresa exceder o limite de R$ 60.000,00 trimestrais na base de cálculo, ainda estará sujeito a um adicional de imposto com alíquota de 10% (dez por cento);

A maioria das empresas brasileiras tem fraco movimento comercial nos meses de janeiro e fevereiro de cada ano, isto provoca distorções tributárias. Na opção pelo Lucro Real Trimestral, há limitações específicas e a empresa pode acabar pagando mais IR e CSLL. Isto porque, se no 1º. Trimestre do ano houver prejuízo fiscal, o mesmo só poderá ser compensado em até 30% do Lucro Real dos trimestres seguintes. (ALVES, 2017, p. 16).

No Lucro Real, a alíquota é de 15% para o IRPJ e a parcela do lucro real que exceder o valor resultante da multiplicação de R$ 20.000,00 pelo número de meses do trimestre, ou seja, R$60.000,00 sujeitar-se-á à incidência de adicional de imposto, com alíquota de 10% sobre a base de cálculo.

A legislação do SIMPLES teve como grande diferencial a inclusão ao recolhimento único dos encargos previdenciários, reduzindo o custo de pessoal e incentivando a contratação de mão –de-obra...no SIMPLES NACIONAL, o ISS e o ICMS são incluídos obrigatoriamente, facilitando consideravelmente o controle e a parte burocrática das empresas. (ALVES, 2017, p. 28).

No Simples Nacional, a entidade paga todos os impostos numa única guia de maneira simplificada, há redução das alíquotas, mas que está disponível para um número restrito de atividades e apenas para Microempresas e Empresas de pequeno porte, além de ter o limite de faturamento anual máximo de R$ 3.600.000,00 (três milhões e seiscentos mil reais) estando enquadrada como EPP.

3.1.10. O Setor Pessoal

Para conseguir bons recursos humanos, a empresa deve:

− recrutar e selecionar pessoas com aptidões desejadas;

− motivar os empregados por meio de incentivos.

As principais rotinas de um departamento pessoal são:

- Carteira de Trabalho;

- Principais cálculos e descontos da folha de pagamento;

- Férias e 13º Salário;

- Rescisão de Contrato, etc. (DANTAS, 2017, p.6).

O setor pessoal é imprescindível para o bom funcionamento da empresa, sabendo que é responsável pela organização e manutenção do arquivo que contém toda a documentação expedida durante a realização das rotinas, exigida pelo governo. Nele são feitos os cálculos da folha de pagamento que incluem: horas extras, adicional noturno, horas trabalhadas, periculosidade, insalubridade, auxilio refeição e alimentação, plano de saúde, férias, 13° salário, impostos, participação de lucros, dentre outros. Também é o responsavel pelos cálculos demissionais e muitas vezes pela regularização contratual, recrutamento e seleção e demissão e distrato.

3.2. A cultura no Brasil

O Brasil, pelo seu amplo território e pela sua história de colonização, possui inúmeras culturas, e em cada região do país é notável a diversidade. Outro fator que leva à uma grande variedade de culturas é a imigração, onde pessoas com outros hábitos e costumes passam a integrar certo grupo social que possuem comportamentos diferentes dos seus, e pela necessidade de convivência diária, os imigrantes agregam a sua cultura aspectos do novo meio em que se encontram. (SOUZA, 2016, p. 1).

O Brasil é um dos berços culturais do mundo, com uma diversidade cultural ampla, devida a constituição da população brasileira, com miscigenação entre povos negros, indígenas e brancos europeus, além dos orientais e nos últimos anos dos árabes, devido às guerras civis, como também a característica brasileira de receber pessoas do mundo inteiro em seu território. Tal heterogeneidade está presente na gastronomia, moda, música, dança, artes cênicas, artes plásticas e até mesmo nos programas, filmes e novelas da televisão nacional.

O carnaval carioca demonstra como parte da sociedade brasileira revela sua expressividade através das práticas sociais: seja utilizando-se do samba enquanto estilo musical e manifestação de dança; na produção de desfiles para Escolas de Samba; ou na criação de espaços destinados a eventos carnavalescos; ou, ainda, por meio da convivência e da disputa, além de objetos comercializados em função de sua identidade cultural. (OLIVEIRA, 2010, p. 30).

O carnaval carioca é a maior festa de rua mundialmente conhecida e com a característica de conseguir introduzir elementos de todos os seguimentos das artes cênicas: música, no samba enredo da escola; artes plásticas, em seus carros alegóricos, ornamentação e figurinos; teatro e dança, durante todo o trajeto nas evoluções das alas, principalmente, como o mestre sala, porta-bandeira e comissão de frente. Tal representatividade pode ser observada, também, na referida festa ocorrida na capital baiana, atualmente com 7 dias de festa, com a presença de marchinhas e fanfarras, trios elétricos com os mais diversificados ritmos musicais brasileiros e estrangeiros, assim como nos camarotes, danças, fantasias, coreografias de massa etc.

Os anos 30 com sua rica dinâmica cultural conformam um mercado no país, mesmo restrito. Estas mudanças culturais foram acompanhadas por dois experimentos, praticamente simultâneos, que inauguram as politicas culturais no Brasil. Tais experimentos são: A passagem de Mário de Andrade pelo Departamento de Cultura da Prefeitura da cidade de São Paulo e a implantação do Ministério da Educação e Saúde, em 1930, e mais especificamente a presença de Gustavo Capanema à frente do mistério de 1934 até 1945. (RUBIM, 2012, p. 16).

As políticas públicas voltadas para a cultura começaram a ser instituídas, no país, durante o governo de Getúlio Vargas, nos anos 30, com a criação de alguns órgãos, tais como: Serviço do Patrimônio Histórico e Artístico Nacional (SPHAN), o Instituto Nacional do Livro (INL), o Serviço Nacional do Teatro (SNT), o Instituto Nacional da Música (INM) e o Instituto Nacional de Cinema Educativo (INCE).

A ditadura militar fecha, em 1964, o Movimento de Cultura Popular...O movimento de oposição à ditadura, os secretários estaduais de cultura e alguns setores artísticos e intelectuais reivindicam que o nosso governo reconheça a cultura e contemple com um ministério. (RUBIM, 2012, p. 36).

As manifestações culturais, também tiveram amplo destaque, durante a ditadura militar do país, onde inúmeros artistas foram exilados, mas continuaram utilizando metáforas em suas artes para protestarem contra o governo autoritário e restrições de liberdade social e de expressão, até que voltassem a ter sua liberdade de expressão retomada, lutaram bravamente, inclusive nos movimentos em prol da saída do governo militar do poder.

A Fundação Nacional de Artes é Órgão responsável pelo desenvolvimento de políticas públicas de fomento às artes visuais, à música, ao teatro, à dança e ao circo. Os principais objetivos da instituição são o incentivo à produção e à capacitação de artistas, o desenvolvimento da pesquisa, a preservação da memória e a formação de público para as artes no Brasil. A Funarte concede bolsas e prêmios, mantém programas de circulação de artistas e bens culturais, promove oficinas, publica livros, recupera e disponibiliza acervos, provê consultoria técnica e apoia eventos culturais em todos os estados brasileiros e no exterior. (Ministério da Cultura, 2018, p. 1).

Atualmente a Fundação Nacional das Artes tem papel fundamental nas políticas culturais voltadas para artes, incentivando a produção cultural através de editais públicos, projetos, publicação de livros, cursos, palestras, simpósios, dentre outros.

Art. 2o O art. 26 da Lei no 9.394, de 20 de dezembro de 1996, passa a vigorar com as seguintes alterações:

‘Art. 26....§ 2o O ensino da arte, especialmente em suas expressões regionais, constituirá componente curricular obrigatório da educação básica.

§ 6o As artes visuais, a dança, a música e o teatro são as linguagens que constituirão o componente curricular de que trata o § 2o deste artigo.’ (BRASIL, 2017).

No ano de 2017 fora atualizada com a Lei n° 13.415/2017 a Lei de Diretrizes e Bases da Educação, ressaltando importância da cultura e das artes, mas que já havia uma estipulação que, até os anos 2000, as escolas deveriam incluir em seus currículos da educação básica, o estudo de artes visuais, dança, música e teatro.

3.2.1. A dança no setor cultural brasileiro

A dança tem sua relevância no cenário nacional brasileiro, com inúmeros expoentes mundiais da dança, dentre eles: Ana Botafogo, Carlinhos de Jesus, Renato Viana, JC Viola, Jaime Aroxâ, Thiago Soares, Tony Tornado, Renata Portella, Balé do Teatro Castro Alves, Grupo de Dança Contemporânea – GDC, (UFBA),Grupos de Valsa (comunidade baiana), Quadrilhas Juninas, Deborah Colker, entre outras companhias independentes, bem como grupos de dança vinculados às escolas de dança e artistas solistas independentes que circulam no cenário cultural em âmbito nacional e internacional.

Em 1994, a Companhia de Dança Deborah Colker subia à cena pela primeira vez no palco Theatro Municipal do Rio de Janeiro, um dos mais importantes do país...A grande explosão, no entanto, viria no ano seguinte com Velox, que em seis meses contabilizava 55 mil espectadores. Em 1996... a Cia Deborah Colker era contemplada com o patrocínio exclusivo da Petrobrás e ocupava sede própria. No mesmo ano, fazia sua primeira estreia mundial em território estrangeiro. Montado especialmente para a prestigiosa Bienal de Dança de Lyon, Mix cuidaria de projetar internacionalmente o trabalho da companhia carioca. (COLKER, 2018, p. 2).

A CIA de Dança Deborah Colker é umas das mais antigas do Brasil, com reconhecimento e prestigio internacional, tamanho é o seu reconhecimento, que fora a responsável pela abertura dos Jogos Olímpicos de 2016 realizados no Brasil. E, segundo o ambiente virtual da CIA, uma imagem de sua apresentação acompanhada de respectiva reportagem com elogios da crítica, foram a capa do renomado jornal americano NEW YORK TIMES em 7 de agosto de 2016.

As Cias de Dança como Grupo Corpo, Grupo de dança contemporânea do Brasil, Odundé, Fator 4, Cia Matrix, Grupo X etc., similarmente, possuem destaque e em sua maioria se localizam em distintos lugares e cidades brasileiras.

3.2.2. A Dança no cenário soteropolitano

Salvador é considerada uma das capitais brasileiras com maior diversidade cultural, destacando-se, pela sua cultura afro, e manifestações populares com a capoeira, o carnaval e as festas religiosas. Possui ainda um acervo inestimável de obras arquitetônicas, assim como uma culinária que lhe confere o título de uma das melhores do Brasil. (MATOS, 2016, p. 1296).

A diversidade populacional da Bahia e a presença de centros fomentadores de cultura em Salvador tornam a cidade latente em expressões, das mais diversificadas formas de arte, reforçadas pelas festa tradicionais da capital baiana, onde as apreciações estéticas, principalmente a música e a dança, estão sempre presentes, como: os desfiles das independências da Bahia e do Brasil; as lavagens do Bonfim, Rio Vermelho e Itapuã; as festas de largo; o carnaval; o aniversário da cidade, dentre outras.

É possível ressaltar, ainda, outras iniciativas importantes para a produção da dança em Salvador e na Bahia: o Quarta que Dança; o Festival Internacional de Artes Cênicas, maior festival internacional de artes cênicas no Norte e Nordeste do país; a comemoração do Dia Internacional da Dança; o projeto Interação e Conectividade, experimentação artística, deslocamento, reações ter processo e produto; e o Tabuleiro da Dança, que é uma iniciativa cultural que visa proporcionar aos artistas da dança um espaço para a divulgação de seus trabalhos junto à comunidade e consiste numa mostra periódica composta por apresentações de companhias e grupos de toda região metropolitana de Salvador, bem como por grupos do interior do estado. (MATOS, 2016, p. 1304).

Além das atividades comemorativas municipais e estaduais, a dança também tem seus eventos próprios como o “Quarta que Dança”, os inúmeros trabalhos desenvolvidos no mês de abril em comemoração ao mês da Dança, o “Tabuleiro da Dança” etc. que fomentam esta arte em Salvador, mas que ainda não dão conta da produção desenvolvida na cidade.

Existem algumas organizações de representação da dança em Salvador. Parte delas ainda não é regulamentada, porém atua de forma continua. Entre elas estão a Associação das Escolas de Dança da Bahia: a Associação de Dança da Bahia; a Associação de Dança de Salão; a Associação de Dança do Ventre; a Associação de Dança para Cadeirantes; a Associação Nacional dos Pesquisadores em Dança; o Dançando Nossas Matrizes; o Fórum de Dança da Bahia; a Frente de Descentralização e Difusão de ações/produções e informações da dança na Bahia; a Liga Baiana de B-Boys e B-Girls e o Redanças (Redes Colaborativas em dança como ação política). (MATOS, 2016, p. 1300).

Acredita-se que constituição das referidas associações dão força a categoria profissional, dando lhes voz diante de situações inquietantes, como nas decisões voltadas a implementação de políticas públicas, bem como fortalecem o setor e favorece o enriquecimento cultural e o acesso a Dança em Salvador.

Figura 2 - Apresentação do Grupo X de Improvisação em Dança, no Fórum Social Mundial.

Fonte: GRUPO X, fotógrafa Shirley Stolze, (2018).

O Grupo X de Improvisação em Dança, comemora seus 20 anos, apresentando o processo de criação do seu mais novo trabalho intitulado Se você quiser..., com estreia em Maio de 2018. Em Se quiser, deixe sua lembrança! o Grupo X propõe intervenções em diversos ambientes do teatro repleto de pequenos espaços, cantos e cantinhos providenciais para a performance de dança. A proposta tem como ponto de partida as trocas de experiências entre intérpretes e público espectador para compartilhar memórias dos 20 anos do Grupo X que confabulam com lembranças pessoais dos artistas e também da plateia que coabitará o espaço cênico intervindo e deixando suas lembranças...se quiser. (GRUPO X, 2018)

Pode-se citar o GRUPO X de Improvisação em Dança que atua há duas décadas no país, das salas da Escola de Dança da UFBA em 1998 para o mundo, por iniciativa de um projeto de extensão iniciado pelos professores da Universidade, David Ianniteli e Fátima Daltro, voltado para à acessibilidade e reflexões de investigação e configuração de cena da dança contemporânea em âmbito nacional e internacional. Na cena cultural de Salvador, demonstrou, no ano de 2018, ao participar de um grande evento ocorrido na capital baiana, o “Fórum Social Mundial”, seu comprometimento social, ao tratar, no dia seguinte, durante sua performance, da morte da vereadora Marielle Franco no Rio de Janeiro.

Embora demonstre sua força, segundo DALTRO, a resistência do GRUPO X, durante todo esse período, foi devido ao apoio recebido pela Escola de Dança da Universidade Federal da Bahia, que sempre deu aporte em termos de disponibilidade de espaços para ensaios, mas que o caminho não foi fácil, vez que a ausência de espaço físico e a falta de suporte financeiro fez com que outros bons grupos da mesma época, perdessem força e deixassem de existir.

A Escola de Dança da Universidade Federal da Bahia, um símbolo da renovação e da conquista por novos espaços, completou 50 anos de exercício e de contribuição para o cenário cultural baiano e brasileiro. A Escola, uma das pioneiras no país, vem aperfeiçoando vários profissionais desde a década de 50, nas áreas de licenciatura e bacharelado, sendo responsável pela formação de profissionais que atuam em todo Brasil. Mas a contribuição da Escola não se restringe ao campo da dança, trabalhando também na capacitação dos estudantes para o desenvolvimento de habilidades que possam ampliar o seu repertório intelectual, social e cultural. A comunidade ligada à Dança reconhece esta contribuição e sua importância para a comunidade do entorno, além de apontar a criação do mais novo curso pós-graduação strictu senso na área de dança, primeiro do Brasil e da América Latina. (AQUINO, 2010, p.1).

A formação em dança na cidade de Salvador passa por instituições do ensino formal como universidade, cursos técnicos e escolas de educação básica; e pelas organizações não formais como associações, igrejas, centros culturais, academias de dança e projetos sociais na área. (MATOS, 2016, p. 1301).

Além das formações técnicas, dadas pelas escolas de dança, o Brasil também possui uma quantidade relevante de faculdades de Dança, incluindo a Escola de Dança da Universidade Federal da Bahia localizada em Salvador. A capital baiana também possui uma escola de nível profissionalizante na Fundação Cultural do Estado da Bahia, sendo considerada uma das cidades que mais formam profissionais de Dança e inclusive, fornece dançarinos para grandes Cias Internacionais, como o Ballet Bolshoi. Salvador ainda possui uma companhia oficial de dança, chamada de Balé do Teatro Castro Alves (BTCA) instalada na cidade desde 1981.

Em relação a sustentabilidade economica da maioria dos membros dos grupos, companhias ou coletivos, dos 51 respondentes, 51% afirmaram que não provém de sua atuação em dança, enquanto que 39,2% aformam que provêm parcialmente; e outros 9,8% afirmam que porvêm exclusivamente da atuação em dança. (MATOS, 2016, p. 1431)

Embora exista muita produção de dança em Salvador o Mapeamento Nacional de Dança, realizado em 2016, ao questionar os profissionais da área quanto a sua possibilidade de auto sustentação com esta arte, obteve o resultado exposto anteriormente, onde mais da metade dos artistas da dança afirmaram não se promover com a atuação em dança e quase 40% não conseguem apenas com ela, ou seja, recorrem a outras fontes de renda, podendo-se inferir que mais de 90% dos artistas soteropolitanos não conseguem se manter apenas com arte.

3.3. Peculiaridades das empresas de Dança

As empresas de dança em sua maioria são constituídas por escola de dança ou Cias, embora existam outros formatos como: as sociedades civis sem fins lucrativos, as associações, as fundações etc. As escolas de dança têm como produto principal as aulas, mas podem também realizar montagens de coreografias, apresentações em eventos, venda de artigos de dança, espetáculos e alguns outros serviços ligados a atividade fim da organização. Já as Cias tem o foco em apresentações, ou seja, o seu produto principal é a coreografia.

Porém, essas entidades possuem suas características próprias no que diz respeito as suas atividades operacionais, que serão retratadas de maneira geral, a seguir, com foco nas escolas híbridas de Salvador, ou seja, que além das aulas produzem também as coreografias (festivais de dança) como atividades fins e abarcam outros serviços, bem como a venda de artigos de dança.

Vale salientar que estas empresas passam por um período de baixo faturamento durante os meses de festas de fim de ano até o carnaval e viram nos festivais de encerramento de atividades uma solução de receita para se manter nestes meses, onde todo o custo é repassado para os alunos.

3.3.1. A Rotina

Quadro 1 – Horários de aula da Escola de Dança Gestos Ballet

|

MODALIDADES |

NIVEL |

DIA |

HORARIO |

PROFESSOR |

|

Estimulação |

(1 a 2,5 anos) |

Sábado |

10h00 - 10h30 |

Prof. Paola |

|

Estimulação |

(1 a 2,5 anos) |

Sábado |

11h30 - 12h00 |

Prof. Paola |

|

Estimulação |

(1 a 2,5 anos) |

Sexta |

18h00 - 18h30 |

Prof. Jéssica |

|

Baby Class I |

(3 e 4 anos) |

Seg e Qua |

17h00 - 17h45 |

Prof. Paola |

|

Baby Class I |

(3 e 4 anos) |

Seg e Qua |

18h00 - 18h45 |

Prof. Paola |

|

Baby Class I |

(3 e 4 anos) |

Ter e Qui |

10h15 - 11h00 |

Prof. Paola |

|

Baby Class I |

(3 e 4 anos) |

Ter e Qui |

18h30 - 19h15 |

Prof. Jéssica |

Fonte: Escola de Dança Gestos Ballet, (2018).

A rotina das organizações de dança não segue o padrão do horário administrativo, normalmente o funcionamento se concentra em dois turnos, matutino e noturno ou vespertino e noturno, se dividindo entre aulas de grupo, aulas particulares e ensaios.

A estrutura da empresa precisa basicamente de: salas de aula equipadas com linóleo ou piso de madeira, barras de exercícios, espelhos, e boa ventilação; recepção para atender os clientes, efetuar matrículas, vender fardamentos e receber as mensalidades; e almoxarifado para armazenagem de figurinos e objetos cênicos, como bolas, arcos, fitas e cadeiras.

3.3.2. Os Funcionários

O trabalho aborda o processo de recrutamento e seleção de uma escola de dança no Distrito Federal, cujas atividades baseiam-se principalmente no ensino da dança de salão. A organização possui em sua estrutura organizacional uma diretora, 13 professores de dança, quatro monitores, duas recepcionistas, cinco estagiários e um auxiliar de serviços gerais. (SILVA, 2013, p. 20).

O quadro de funcionários, habitualmente, é composto por: recepcionistas, estagiários, professor ou professores, que também assumem o papel de coreógrafos, diretores e bailarinos. A quantidade de funcionários depende das modalidades de dança presentes, dos tipos de serviços prestados, do porte da empresa e da quantidade de alunos.

Em Salvador, a observação dos dados sobre o perfil dos indivíduos a cerca do trabalho em academias ou estúdio de dança revela que dos 310 declarantes que concluíram o questionário, 23,2% (72 indivíduos) informam trabalhar em academia ou estúdio de dança. Os demais 76,8% (238 indivíduos) indicam não trabalhar nesses espaços. Quanto ao vinculo de trabalho nessas academias e estúdios de dança, foi observado maior incidência de declarantes que trabalham sem contrato formal, com 27,8%, e os que se declaram prestadores de serviços, com 25%. Em menos incidência, observam-se os que se declaram sócios, com 19,4% e os com contratos por tempos indeterminado, 18,1%. Os demais, como contrato temporário, estagiário e voluntário, aparecem em percentuais inferiores a 5%. [...] Os que declaram participar em grupo, companhia ou coletivo (173 indivíduos) afirmaram que os grupos têm a seguinte situação em relação a profissionalização: em processo de profissionalização 34,1%; profissional com Cadastro Nacional de Pessoa Jurídica (CNPJ), 26%; profissionais sem CNPJ próprio 21,4%; e amadores, 18,5%. (MATOS, 2016, p. 1314 e p. 1343).

O Mapeamento Nacional de Dança, realizado em 2016, em seu recorte para Salvador, demonstrou a cultura da informalidade existente nas empresas de dança da referida capital. Tal resultado pode ter relação com a permuta frequente de professores e a oscilação da carga horária de trabalho, não sendo incomum que esses profissionais sejam tratados como prestadores de serviço ou trabalhadores avulso, o que vai de encontro às normas trabalhistas, à medida que existir os pré-requisitos básicos de caracterização do vínculo empregatício presentes na Consolidação das Leis Trabalhistas - habitualidade, onerosidade, dependência, subordinação e alteridade.

Art. 2° Considera-se empregador a empresa, individual ou coletiva, que, assumindo os riscos da atividade econômica, admite, assalaria e dirige a prestação pessoal de serviços.

Art. 3º Considera-se empregado toda pessoa física que prestar serviços de natureza não eventual, sob a dependência deste e mediante salário. (CLT, 2014, p. 43).

Assim a habitualidade está presente a partir do momento que há uma frequência daquele profissional, a onerosidade, no pagamento pelo trabalho realizado, a dependência, à medida que o trabalhador depende daquela renda para se manter, a subordinação, por ter que seguir ordens emanadas pelo contratante e a alteridade, porque quem responde pelo serviço prestado é a empresa e não o funcionário.

Tal situação só tem expressividade, porque os profissionais da área, que mal conseguem se sustentar com esses trabalhos, se sujeitam aos acordos informais por falta de opção, ou aceitam as imposições das escolas ou ficam sem renda. Por outro lado as empresas também perdem com este comportamento, pois se deparam com funcionários desmotivados, que ao primeiro sinal de uma proposta melhor de remuneração, abandonam seus postos de trabalho, comprometendo o desenvolvimento dos clientes e consequentemente sua fidelização.

3.3.3. O Produto

As empresas de dança possuem características próprias, principalmente no que se refere à quantificação do produto coreografia, que é o resultado final da arte, assim como a música é para o compositor, a tela ou escultura é para o artista plástico ou a peça é para o ator.

O conteúdo artístico de um bem em relação a outro não pode ser objeto de uma classificação objetiva nem de uma hierarquização universal. Além disso, os bens culturais, tanto os que são oferecidos pelas políticas públicas ao consumo cidadão (museus nacionais, monumentos patrimoniais, espetáculos ao vivo, etc.) como os que são produzidos pelas indústrias culturais nos diferentes campos (música, cinema, livros, videogames, produtos multimídia), possuem uma característica estranha em relação às mercadorias definidas pela economia padrão: sua compra e seu consumo não destroem nenhuma de suas propriedades e não fazem desaparecer a possibilidade de um consumo mais amplo ou posterior. (TOLILA, 2007, p. 29).

Tal característica trazida por TOLILA, refere-se a impossibilidade de quantificação da subjetividade da arte, que se refere ao poder de persuasão, de emocionar, de ser atemporal e até mesmo indestrutível, a mediada que pode ser registrada em meios físicos, mas principalmente na mente de quem a observa. Mas além da parte intangível, existem também na coreografia, os custos de produção que a estruturam e esses podem ser quantificados.

A coreografia é a arte da composição estética dos movimentos corporais, cuja origem se dá quando surge a necessidade de apresentar uma idéia ou sentimento a um público, através de movimentos corporais expressivos, passando de ritualísticos para cênicos ou espetaculares. A montagem de uma coreografia exige do artista um domínio dos elementos estéticos já codificados por diversos estudiosos da dança, como o espaço, o tempo, o peso e a fluência, em relação ao corpo em movimento. (LABAN, 1990, p. 32).

Embora os próprios artistas, inclusive os grandes pensadores, como Rudolf Laban, e o senso comum, definam coreografia como combinações diferentes de movimentos corporais, cenas e dançarinos, a sua elaboração vai muito além, por traz de uma coreografia existe um conjunto de profissionais que precisam trabalhar em harmonia para que tudo se dê da melhor maneira possível, conforme a literatura na área, são eles:

-

Os bailarinos com suas preparações corporais, técnicas, psicomotoras, que demandam tempo e recursos financeiros;

-

Os coreógrafos, que idealizam o trabalho através de uma série de aparatos físicos, subjetivos e tecnológicos, para movimentos, músicas, iluminação, figurinos, posicionamentos espaciais, quantidade de dançarinos, etc. e também são responsáveis por repassar tudo aos executores;

-

Os diretores, que, ao lado do coreógrafo, orientam os bailarinos em cena durante os ensaios e apresentações;

-

Os professores, que ensinam toda a técnica dos movimentos a serem executados durante a coreografia e preparam corporalmente os dançarinos;

-

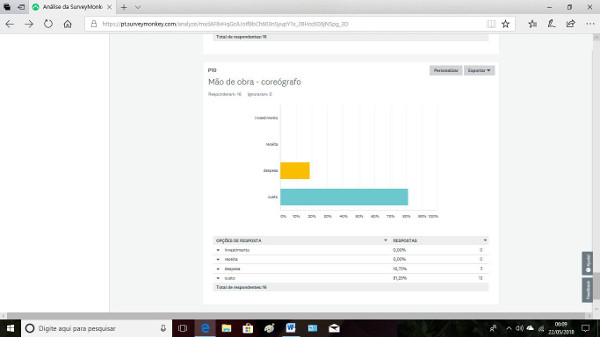

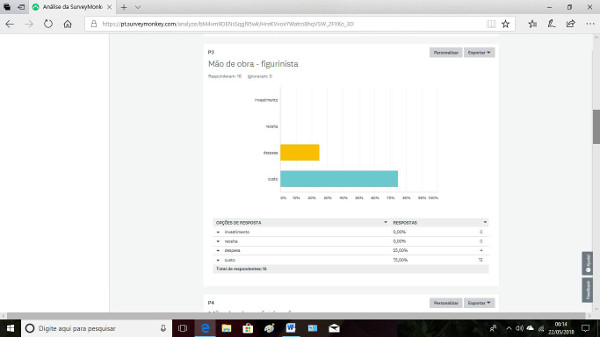

Os figurinistas, elaborando figurinos, acessórios e estudando formas de adequá-los para que não atrapalhem, se danifiquem ou caiam durante a apresentação;

-

Os iluminadores, que irão estudar toda a cena e, através das luzes e suas cores, trarão o ambiente necessário para se transmitir a mensagem esperada;

-

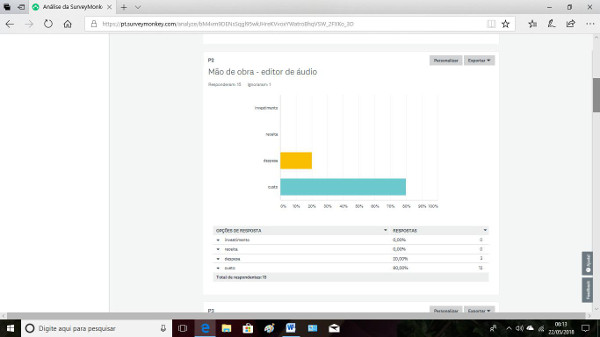

Os editores de áudio, que precisam captar o tempo de transição cênica, para que as musicas, sons e silêncios não sobreponham a dança, mas que a complete;

-

Os câmeras, com os vídeo dos ensaios, para correções e registros da elaboração, necessários para o processo de patente, bem como, das apresentações, onde precisa saber se posicionar corretamente para captar o máximo possível do trabalho;

-

Os maquiadores, que irão caracterizar os dançarinos de acordo com os personagens que precisam interpretar na cena, com a iluminação e com o ambiente;

-

E os auxiliares de camarim e cena, conhecidos por saberem abrir e fechar as cortinas na hora correta, mas que carregam uma série de responsabilidades, como auxiliar a troca de figurinos entre atos, hidratar os dançarinos entre as apresentações, não permitir que percam as entradas, orientar os caminhos na coxia para posicionamento correto de entrada em cena, dentre outros.

Existem outros produtos que podem ser comercializados nas empresas de dança, que não são produzidos por elas, mas que são essenciais para a realização das atividades, como malhas, sapatilhas, sapatos de dança, castanholas, saias e fardamento da instituição.

3.3.4. Os Serviços

A ABDS oferece diversas modalidades de dança. Escolha a que mais combina com você!

Aulas de dança: Dança de Salão (Bolero, Samba de Gafieira e Soltinho), Forró, Salsa, Tango, Sertanejo, Dança do Ventre, Samba no Pé, Jazz, Bachata, Ballet, Zouk, Kizomba.

Coreografias: Debutante, Casamento, Aniversário, Eventos, Shows etc.

Bailes - A ABDS promove bailes mensais e especiais como: MilongAxé, Baile Junino e outros. Acompanhe nossa programação!

Espetáculos - A academia realiza todo mês de dezembro o FESTIVAL ABDS – espetáculo de dança com os alunos, além de promover apresentações artísticas diversas ao longo do ano.

Workshops - Anualmente, a ABDS promove Workshops diversos de forró, samba no pé, tango, etc.

Entretenimento - A ABDS dispõe de uma equipe de dançarinos preparados para animar o seu evento. (Academia Bahia de Dança de Salão, 2018).

Os serviços prestados costumam ser aulas de técnicas corporais e danças, montagem de coreografias para casamentos, feiras, batizados, festa de debutantes, formaturas, sejam para público interno ou externo, apresentações em eventos e fornecimento de bailarinos para gravação de clipes, propagandas, musicais e bandas.

3.3.5. Os Gastos

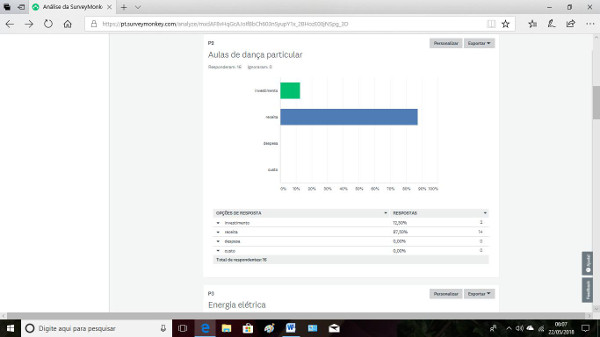

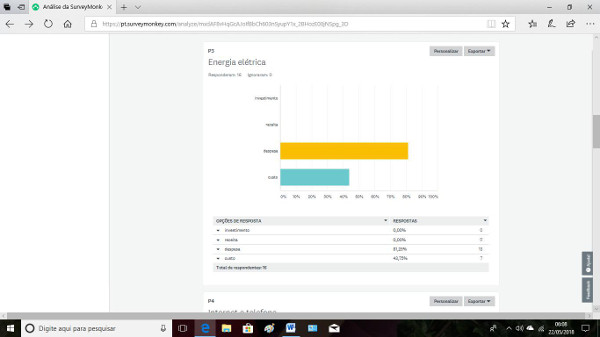

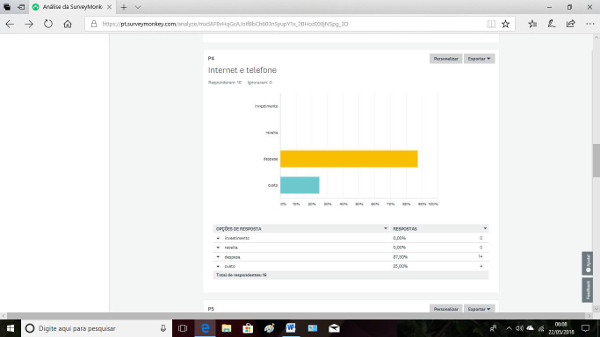

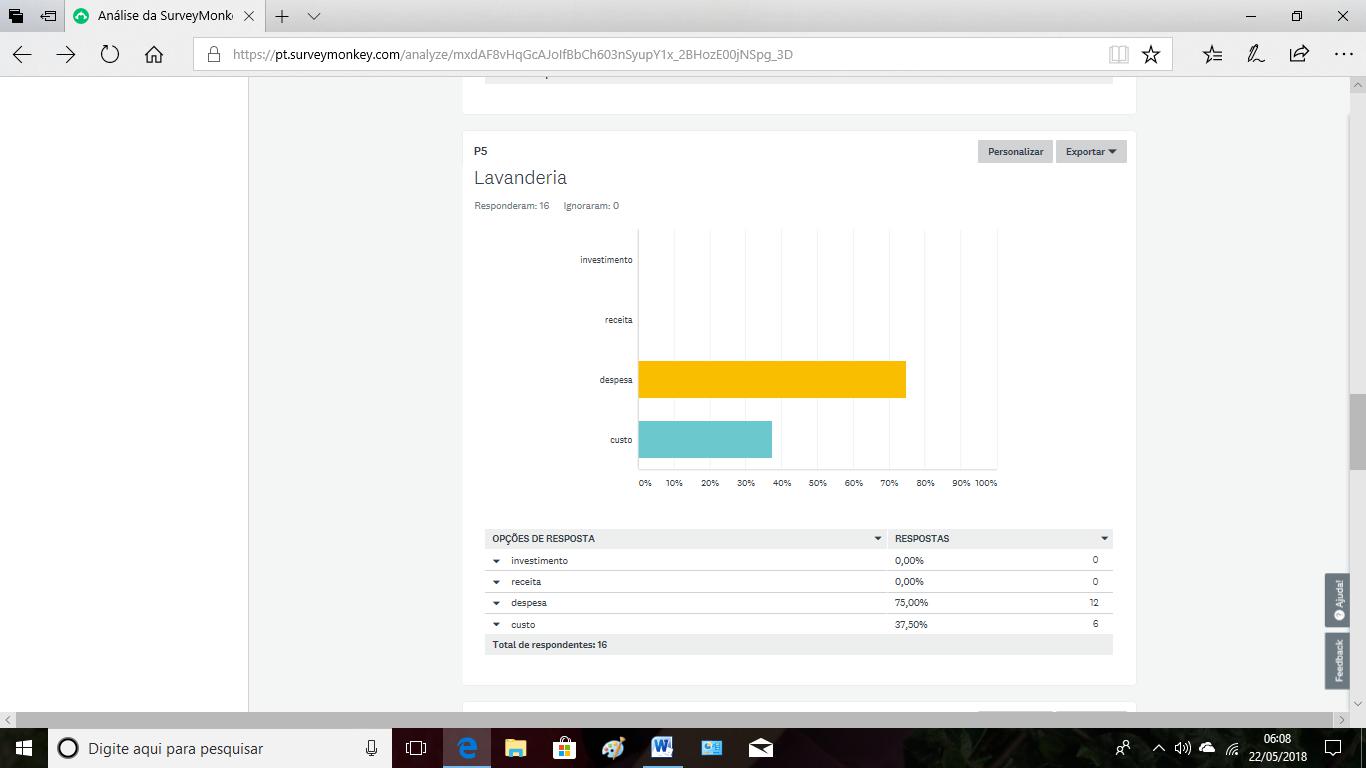

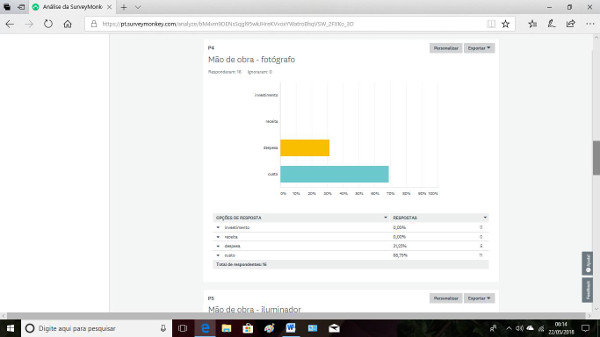

Utilizando-se os ensinamentos de Martins (2017), pode-se aplicar ao tema em foco o que se segue: as principais despesas das empresas de dança são comuns às demais empresas, e abrangem - água, energia, aluguel, funcionários, internet e telefone - contudo existem alguns custos específicos - prestação de serviço de figurinistas, lavanderia, fotógrafos, maquiadores, iluminadores, limpeza, edições de áudio, suporte técnico, manutenção de piso, ajustes de sapatilhas, decoração, seguranças, etc.

Todavia, alguns desses gastos também podem ser classificados como receitas, quando as empresas utilizam expressivamente determinado serviço, que aderem ao profissional especializado em seu quadro de pessoal e ao invés de consumir o serviço, passa a prestá-lo para outras empresas ou para os próprios clientes. Os casos mais comuns são os de ajustes de sapatilhas, figurinistas, editores de áudio e iluminadores.

3.3.6. Outras possibilidades de receitas

A maior parte das contratações de serviços ou aquisição de mercadorias nas empresas de dança advém da iniciativa privada de pessoas físicas, que se dirigem as escolas de dança com o intuito de se exercitar, relaxar, fazer amizades, aprender a dançar, contratar atrações divertidas ou surpresas em seus eventos, dentre outras, embora também haja contratações por empresas, normalmente em festas corporativas ou aniversários da instituição.

Mas existem outras formas de se obter recursos: por incentivo do ministério da cultura através dos editais de fomento cultural; através de doações previstas na Lei nº 8.313/91, chamada de Lei Rouanet; e em consequência dessas, por financiamentos de organizações privadas, que buscam incentivos fiscais.

3.3.7. Políticas Públicas em Dança

[...] a política cultural é entendida habitualmente como programa de intervenções realizadas pelo Estado, instituições civis, entidades privadas ou grupos comunitários com o objetivo de satisfazer as necessidades culturais da população e promover o desenvolvimento de suas representações simbólicas. (COELHO, 2005, p. 293).

Seguindo a linha de conceito de Coelho (2005), as politicas públicas em dança, devem satisfazer a necessidade da população não apenas no que diz respeito à apreciação estética, como também, no que tange a formação cultural, a pesquisa, o acesso a modalidades, a possibilidade de utilizá-la como inserção de grupos discriminados - deficientes, idosos, indígenas etc. - como também, construir e revitalizar espaços de manifestações artísticas - teatros, escolas, palcos públicos, parques - de modo a difundir a cultura enquanto direto social do individuo, que é quem paga por tudo isso.

Quanto ao conhecimento das politicas públicas municipais pelos 310 declarantes, observa-se que apenas 19,4% (60 indivíduos) afirmam conhecer. [...] Em relação aos tipos de políticas culturais do município de Salvador conhecidas pelos declarantes para a área da dança verifica-se que 33,3% correspondem aos editais de cultura; 10% dos respondentes apresentam indicações de políticas de outras esferas (estadual ou federal); e 5% se referem a conselhos e colegiados. Os demais tipos aparecem em percentuais inferiores a 4% e 31,7% apresenta respostam que não se aplicam a questão. (MATOS, 2016, p. 1391).

As políticas públicas não precisam apenas existir e zelarem por eficiência, como também necessitam ter alcance social e ser difundida a ponto de que a população usufrua o que ela tem a oferecer. Conforme o Mapeamento Nacional da Dança (2016), Salvador ainda não alcançou esse patamar de difusão das politica voltadas para cultura.

3.3.8. A inexigibilidade de licitação para o setor artístico

A inexigibilidade de licitação no setor artístico muitas vezes é vista como uma vantagem, por acreditar-se que o processo de contratação seria menos burocrático, o que facilitaria o acesso da população a cultura, mas talvez a realidade não seja bem essa. Contudo, antes de adentrar-se nas discussões, veja o que diz a lei nº 8666/93 que trata de licitações e suas situações de inexigibilidade atreladas ao setor cultural:

Art. 25. É inexigível a licitação quando houver inviabilidade de competição, em especial:

II - para a contratação de serviços técnicos enumerados no art. 13 desta Lei, de natureza singular, com profissionais ou empresas de notória especialização, vedada a inexigibilidade para serviços de publicidade e divulgação;

III - para contratação de profissional de qualquer setor artístico, diretamente ou através de empresário exclusivo, desde que consagrado pela crítica especializada ou pela opinião pública. (Brasil,1993, p.49).

Diante do artigo supramencionado pode-se observar que as contratações de profissionais do setor artístico, por parte da Administração Pública, não exigem o processo licitatório, desde que o tal artista seja consagrado pela opinião pública e pela crítica especializada. Tal posicionamento da lei pode gerar uma série de questionamentos: Quem constitui essa crítica especializada? A mídia? Que especialização é essa? Em que? Um especialista em música está apto a julgar uma obra de dança ou vice-versa? O que é ser consagrado pela opinião pública? Esse processo não se torna exclusório? Há equidade neste instrumento legal?

O dispositivo legal não deixa claro que crítica especializada é essa a que ele se refere, como ela será formada, que tipos de formações as pessoas que a compõe precisam ter, não define critérios para estas contratações serem julgadas, nem um percentual da opinião pública, muito menos como essa consagração é aferida.

É preciso inferir que a exigência de licitação tem motivo para existir, vez que é por meio desse processo que se garante amplo acesso das empresas, independente do porte, às contratações por entes públicos. A partir do momento em que se torna inexigível a licitação as empresas do setor artístico em fase de construção ou que não detém capital para realizar grandes investimentos, mantêm-se fora deste nicho mercadológico.

Além do exposto, a população e a crítica, independente dos critérios, só consagrarão aquilo que conhecem e se o desconhecido não tem oportunidade, nunca fará parte deste grupo seleto consagrado.

O que se tem observado, principalmente na cidade de Salvador, é uma tendência ao empobrecimento e a perda de identidade cultural, onde projetos de raiz, que contém todo um aspecto histórico de formação de povo e estéticas, têm perdido espaço apenas para expressões artísticas momentâneas, midiáticas que não refletem a riqueza cultural do país, nem tão pouco da cidade. Um exemplo acessível dessa característica está no próprio carnaval de Salvador, onde o Axé, ritmo que deu origem a festa tem se tornado extinto diante de tantas atrações musicais estrangeiras e sulistas, enfraquecendo a musicalidade de identidade do povo baiano.

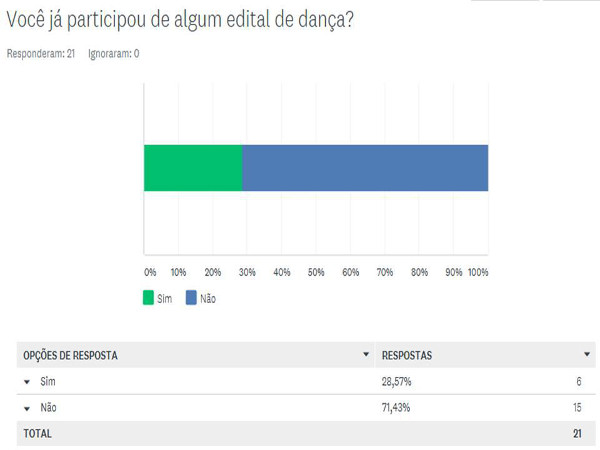

3.3.9. Os Editais

Segundo o Ministério da Cultura (2018) o órgão “[...] apoia projetos culturais por meio da Lei Federal de Incentivo à Cultura (Lei nº 8.313/91), a Lei Rouanet, a Lei do Audiovisual (Lei nº 8.685/93) e também por editais para projetos específicos, lançados periodicamente [...]”

No âmbito municipal, em 2013 foi criado o edital Arte Toda Parte e ,em 2014, o Arte Todo Dia. Esses são os dois únicos editais anuais lançados pela Fundação Gregório de Mattos e são voltados para 11 áreas culturais: artes visuais, audiovisual, circo, cultura digital, culturas identitárias, cultura popular, dança, fotografia, literatura, música e teatro.[...] O edital com mais visibilidade para a área de dança, lançado com recursos próprios da Fundação Cultural da Bahia, é o Quarta que Dança, que existe desde 1998 e é um importante projeto de difusão da produção atual de dança na Bahia. (MATOS, 2016, p.1298).

Os editais voltados à cultura são possibilidades de aumento da receita de empresas do setor artístico e de fomento as apreciações estéticas. Normalmente as rendas advindas dessas iniciativas privadas e governamentais são refletidas em projetos sociais, recepcionando jovens das periferias e proporcionando a eles opções de vida.

O volume orçamentário disponibilizado através dos editais da Secretária de Cultura da Bahia, principal mecanismo de financiamento da produção cultural baiana, foi de R$30,66 milhões em 2014. Porém, este valor ainda está aquém da demanda apresentada pela sociedade. No caso dos editais setoriais, por exemplo, os 476 projetos apoiados nos últimos três anos foram selecionados dentre 4066 inscritos, o que significa que apenas 11,7% das propostas foram contempladas. (MATOS, 2016, p. 1299).

Embora sejam excelentes possibilidades de receita para os profissionais do setor cultural, os editais ainda são pouco acessíveis, além da demanda ser muito maior que a oferta, ainda existe uma quantidade de exigências burocráticas nos certames, que diminuem o envio de propostas, vez que os artistas não se sentem aptos a cumprir todos os pré-requisitos e tem dificuldade de encontrar mão de obra qualificada que queira aceitar o serviço de elaboração dessas exigências.

A formatação dessa seleção, conforme análise documental dos 3 últimos editais lançados pela Fundação cultural da Bahia, faz com que as obras artísticas, para cumprir a legalidade, precisem de: constituição uma empresa ou sociedade civil; abertura de conta bancária pessoa jurídica; emissão do cartão CNPJ; apresentação de documentos pessoais, de fotos ou vídeos de partes do espetáculo; emissão de certidões negativas, comprovante de declaração do imposto de renda pessoa jurídica e do contrato social; contratação de auxiliar de palco, figurinista, iluminador, maquiador, edição de áudio e devida legalização; definição de custos com pessoal e verba necessária para execução do espetáculo, elaboração de folha de pagamento dos contratados; planilha de custos e despesas com a devida classificação das mesmas; emissão de notas fiscais para prestação de contas; montagem da coreografia com escolha de cenário, figurinos, do nome do espetáculo e seleção de dançarinos; gravação de CD ou DVD com dados pessoais dos componentes do espetáculo; prestação de Contas da verba liberada; recolhimento dos impostos incidentes sobre a produção e sobre a verba etc.

Como se pode perceber, mais da metade das etapas, referem-se a detalhamento de custos e despesas, da legalidade da empresa e cumprimento de obrigações perante o fisco e leis trabalhistas e a prestação de conta dos gastos realizados com a verba recebida. O que ocorre é que os profissionais da cultura não detém esse conhecimento, ou seja, há bastante produção cultural, há verba, mas ela acaba concentrada em posses de uma minoria que consegue atender as imposições dos editais, permitindo um possível oligopólio no cenário cultural, a medida que aqueles que aprendem a formalizar o processo adquirem experiência tendo maior chance de ser contemplado na seleção.

Em 2012, houve uma reelaboração dos editais que, ao invés de específicos, passaram a ser setoriais, ou seja, um único edital por segmento artístico abrangendo projetos relacionados a qualquer etapa da cadeia produtiva [...] essa mudança nos editais específicos para setoriais fez com que certas etapas da cadeia de produção tivessem um menor apoio. É o caso da circulação e montagem de espetáculos, pois com os editais setoriais o número de projetos que circulou pelo estado diminuiu significativamente. Os editais específicos eram abertos sucessivamente ao longo doa no, os editais setoriais foram lançados em uma única convocação anual [...]. (MATOS, 2016, p. 1298).

A mudança na roupagem dos editais trouxe a tona outra problemática para o setor, vez que o parâmetro dos percentuais destinados a cada área não fica explícito, fazendo que com os artistas não se sintam seguros em relação a estas seleções por editais setoriais, além de reduzir significativamente a quantidade dos projetos.

Em relação ao enunciado “os editais são formas transparentes e democráticas de destinação de recursos públicos para a área de cultura”, 25,8% concordam parcialmente com essa afirmativa. Um percentual de 37,1% dos declarantes discorda plenamente de que “os editais promovem distribuição equilibrada dos recursos públicos entre as regiões brasileiras” [...] O enunciado “os editais apresentam regras claras e critérios objetivos” é uma frase que obteve 28,4% dos que concordam parcialmente. (MATOS, 2016, p. 1405)

Reforçando a afirmativa da insegurança em relação a equidade dos editais, o Mapeamento Nacional da Dança (2016) em referência a Salvador, ao sondar os profissionais sobre a opinião dos mesmos em relação a transparência, clareza e critérios objetivos, obteve o resultado de que cerca de 30% não concorda integralmente de que os editais são transparentes, claros e com critérios bem definidos.

3.3.10. Leis de incentivo a cultura

As leis de incentivo a cultura fazendo parte do pacote das políticas públicas adotadas para fortalecer as artes, o que não significa dizer que esses dispositivos legais atingem seus objetivos, nem tampouco são amplamente difundidos para a população interessada.

3.3.11. A Lei Rouanet

A Lei nº 8.313/91 instituiu o Programa Nacional de Apoio a Cultura (PRONAC) e trata do incentivo a projetos culturais através da destinação de parcela do imposto sobre a renda de pessoas físicas ou jurídicas, como se pode observar no caput do art. 18 da referida lei:

Art. 18 Com o objetivo de incentivar as atividades culturais, a união facultará às pessoas físicas ou jurídicas a opção pela aplicação de parcelas do Imposto sobre a Renda, a título de doações ou patrocínios, tanto no apoio direto a projetos culturais apresentados por pessoas físicas ou por pessoas jurídicas de natureza cultural, como através de contribuições ao FNC. (BRASIL, 1991).

Segundo o Fundo Nacional de Cultura (FNC), contudo, não é qualquer projeto cultural que pode receber esse incentivo previsto na lei, pois para que recebam esse patrocínio ou doação faz-se necessário a aprovação prévia do Ministério da Cultura.

Para que seja aprovado, o projeto precisa apresentar detalhes específicos da área em si, como também, orçamento analítico, planilhas financeiras que demonstrem os custos e despesas destes e documentos de regularização que raramente são acessíveis aos artistas, tornando essas exigências fatores limitativos do acesso de pequenos grupos culturais, ou seja, a verba é mal distribuída e os recursos são alocados sempre para um pequeno grupo, não existindo, assim, nem isonomia, nem equidade.

A norma elenca os segmentos de produção cultural que pode receber esse tipo de incentivo no art. 18 § 3º:

§ 3º As doações e os patrocínios na produção cultural, a que se refere o § 1º, atenderão exclusivamente aos seguintes seguimentos:

a) Artes cênicas;

b)Livros de valor artístico, literário e humanístico;

c)Música erudita ou instrumental;

d)A circulação de exposições de artes plásticas;

e)Doações de acervos para bibliotecas públicas e para museus. (BRASIL, 1991).

Embora a dança não seja tratada diretamente na Lei Rouanet, ela também está contemplada nesta norma, à medida que está contida dentro da classificação de artes cênicas, que engloba também, musicais, peças de teatros etc.

3.3.12. Leis Estaduais

No estado existem dois mecanismos principais que fomentam a dança: a Lei nº 9431/2005, do Fundo de Cultura da Bahia, e a Lei nº 7015/2006, do Fazcultura. O Fazcultura, lei estadual de incentivo à cultura, visa uma parceria do poder público estadual com a iniciativa privada para promoção de atividades culturais. O governo do estado disponibiliza até 80% dos recursos de cada projeto advindos da renúncia fiscal do Imposto sobre Circulação de Mercadorias e Serviços e a empresa investe recursos próprios em valores iguais ou acima de 20% do custo total do projeto. (MATOS, 2016, p. 1298).

Outra ferramenta de incentivo a cultura, está expressa pelos dispositivos estaduais supramencionados, onde o estado permite que a empresa deixe de recolher até 80% do ICMS, desde que esse valor seja investido em um projeto cultural e que a empresa está disposta a investir 20% ou mais do valor total do projeto, fomentando a produção cultural. Vale salientar, que assim como as demais políticas públicas, tal medida não terá efeito se não for de amplo acesso, não permitindo que a população usufrua de tal aporte legal.

2.3.6.5 Patrocinadores de projetos culturais

A arte está no centro. Talvez, nunca tão no centro.

No centro da criação.

No centro da comunicação. No centro do debate.

A arte é mobilização. Arte é conexão que impulsiona pessoas. Arte é a sociedade tornada mais diversa e, por isso, melhor [...] A mais recente edição do Programa Oi de Patrocínios Culturais Incentivados passou por mudanças. Agora, insistimos na simplicidade. No papo o mais reto possível. Na página em branco. No formulário autoexplicativo. Na capacidade comunicadora do vídeo. (OI, 2018).

Algumas empresas privadas ou de economia mista patrocinam projetos culturais em troca de benefícios fiscais oferecidos pelo Governo em decorrência da Lei Rouanet ou para relatar essas iniciativas em seus Balanços Sociais, demonstrando sua responsabilidade social, na busca por aumento das suas externalidade positivas. Dentre essas organizações estão: o Banco do Brasil, a Caixa Econômica Federal, a Braskem, o grupo Odebrecht, o Banco Itaú, a Petrobrás, a Oi e a Eletrobrás.

Contudo, não basta apenas receber a verba dos patrocinadores, vez que há exigências legais nas prestações de contas da mesma, por uma questão de transparência, evitando assim a perda desses recursos, pois a partir do momento que gera uma redução da arrecadação de receita pelo Estado, através dos incentivos, esse dinheiro passa a ser coisa pública e precisa atender aos objetivos de encorajamento cultural.

Para apresentar essas informações financeiras, há necessidade de emissão de relatórios econômicos financeiros por parte dos beneficiados, que assim como nos editais, dependem de um profissional da área que os faça, gerando novamente obstáculos a essa acessibilidade.

3.4. Proposta de convergência

Com já se sabe a Dança e as Ciências Contábeis, andam em lados opostos. O mundo das artes, prefere o subjetivo, a paixão, a livre expressão e a criação, enquanto a contabilidade, o exato, a razão, os métodos técnicos. Na mesma medida em que os contadores se desinteressam pelo setor da Dança, os autores da Dança respondem de maneira reciproca, ignorando os procedimentos da ciência social aplicada na gestão diária de suas empresas.

Contudo, a crescente demanda de ferramentas de tomada de decisão no setor das artes, imprescindível para a manutenção do negócio, tem traçado um caminho de encontro entre os tão distantes universos. Bem como, o setor cultural, no geral, é pouco explorado enquanto nicho mercadológico dos contadores e em cenários de crise econômica nacional, pode ser visto como uma abertura de um novo mercado para a contabilidade.

É importante levar em consideração os processos educativos na atualidade que permeiam o espaço transdisciplinar, ferramenta de enfoque pluralista do conhecimento, ou seja, junto e em conjunto, as variadas disciplinas e ou áreas de conhecimentos podem alcançar articulações fortuitas quando dialogam e trocam experiências entre si. Certamente, seus alcances se darão de forma contundente em seus propósitos.

A seguir será possível observar possíveis diálogos existentes entre as duas áreas, a partir dos dados apresentados anteriormente, com as características da contabilidade, bem como das empresas de dança se convergindo para beneficiar a ambas.

Num primeiro momento é difícil a compreensão do porquê um contador precisa entender de dança e o porquê que um dançarino precisa entender contabilidade, se podia apenas contratar o profissional contábil para que ele executasse as ações que não tem domínio.

Para que o contador faça seu trabalho da forma mais próxima da realidade, ele precisa de informações precisas sobre a qualidade das operações, para que efetue bem as classificações e elaboração dos relatórios econômico-financeiros.

Por outro lado, os profissionais da dança precisam ter certa autonomia no seu dia a dia empresarial, até para saber informar ao contador sobre as suas necessidades, por exemplo, se o sócio de um estúdio de dança sabe como calcular o valor do preço de venda de um fardamento, de modo a suprir seus gastos com aquela venda e estipular sua margem de lucro, ele não vai ter a necessidade de ligar, toda vez que fizer uma nova aquisição de mercadorias, para o contador dizer a ele o quanto deve cobrar por tal item.

3.4.1. Os princípios

A adequação das empresas culturais aos princípios contábeis envolverão mudanças na cultura organizacional da empresa, já que é comum os proprietários de empresas de dança entenderem que, se eles injetam recursos de outras atividades na empresa, eles podem retirar recursos na mesma proporção, o que fere o principio da entidade, que a grosso modo define que o patrimônio do sócio é da pessoa física e o patrimônio advindo das atividades da empresa ou utilizados para operacionalização e manutenção pertencem a pessoa jurídica.

A estipulação da regra do princípio da entidade visa garantir a manutenção da atividade da empresa, expressa pelo principio da continuidade, ou seja, para que se mantenha no mercado, ela precisa ter recursos próprios que assegurem a sua capacidade de automanutenção e de cumprir com suas obrigações.