CONTEXTUALIZAÇÃO DA LARANJA DE INDÚSTRIA

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 3. METODOLOGIA DA PESQUISA

- 3.1 METODOLOGIA UTILIZADA

- 3.2 OBJETIVO GERAL

- 3.3 OBJETIVOS ESPECÍFICOS

- 3.4 JUSTIFICATIVA

- 4. REVISÃO DE LITERATURA

- 4.1 A LARANJA

- 4.2 O CONTEXTO MUNDIAL DE COMERCIALIZAÇÃO E PRODUÇÃO DA LARANJA E DERIVADOS

- 4.3 O CENÁRIO MUNDIAL PARA O FLUXO DE PRODUÇÃO DA LARANJA IN NATURA

- 4.4 O SUCO DE LARANJA PROCESSADO

- 4.5 UM BREVE HISTÓRICO PAULISTA E A EVOLUÇÃO DOS CONTRATOS

- 4.6 O SISTEMA AGROINDUSTRIAL CITRÍCOLA

- 4.7 CONSIDERAÇÕES SOBRE O MUNICÍPIO DE JALES

- 5. RESULTADOS E DISCUSSÃO

- 6. CONSIDERAÇÕES FINAIS

- 7. REFERÊNCIAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

A citricultura brasileira está diretamente ligada a todo o processo histórico do país desde a sua fase de descobrimento. Já entre 1530 e 1540, período considerado como os primórdios da colonização, os primeiros cultivares foram trazidos para esta terra pelos portugueses, mais precisamente a laranja doce, Citrus sinensis (L.) Osbeck, para as regiões hoje conhecidas como os estados da Bahia e São Paulo. As condições geoclimáticas permitiram o desenvolvimento e a expansão dessa cultura pelo país, sendo que os frutos produzidos na Bahia superavam em suculência e sabor os frutos produzidos em Portugal. E destacando-se pela sua qualidade, a laranja brasileira se internacionalizou, embora apenas na década de 1930 a produção comercial da laranja adquiriu notoriedade, sendo produzida principalmente nos estados de São Paulo, Rio de Janeiro e Bahia, melhor se sobressaindo nos estados da região sudeste. Atualmente, a citricultura brasileira encontra grande expressividade nas exportações do país e impacta fortemente as demais economias do mundo. Estima-se que a área plantada absorvida pela citricultura, mais especificamente na cultura da laranja, gira em torno de um milhão de hectares, sendo esta cultura responsável por uma produção superior a dezenove milhões de toneladas. Este setor é responsável pela geração de mais de quinhentos mil postos de trabalho, caracterizados como emprego direto e indireto, apenas no estado de São Paulo. Durante os anos de 2005 a 2009, a produção de laranja, no município de Jales, ficou estimada em, aproximadamente, 269.892 toneladas.

Palavras-chave: Laranja. Jales. Agroindústria. Cadeia produtiva.

AMARAL, C. R. Contextualization of the orange industry. 2010. 50 f. Completion of Course Work (Agribusiness Technology) – Faculdade de Tecnologia de Jales, Jales, 2010.

ABSTRACT

The Brazilian citrus industry is directly linked to the whole historical process of the country since its early discovery. Between 1530 and 1540, a period considered as the beginning of colonization, the first cultivars were brought to this land by the Portuguese, precisely sweet orange, Citrus sinensis (L.) Osbeck, to the regions now known as the states of Bahia and Sao Paulo. The geological and climatic conditions permitted the development and expansion of this activity in the country, and the fruits produced in Bahia overcame in juiciness and flavor the from the ones produced in Portugal. And standing out for its quality, the Brazilian oranges became international, but only in the 1930s the commercial production of oranges came to public, being produced mainly in the states of Sao Paulo, Rio de Janeiro and Bahia, protruding better in states from the southeast. Today the Brazilian citrus industry is very expressive in the country's exports and have a great impact towards other economies in the world. It is estimated that the used area absorbed by the citrus industry, specifically the orange crop is around one million hectares, being this culture responsible for producing over nineteen million tons. This sector is responsible for generating over half a million jobs, characterized as direct and indirect employment, only in the state of São Paulo. Between the years 2005 and 2009, the production of oranges, in the city of Jales, was estimated in, approximately, 269,892 tons.

Keywords: Orange. Jales. Agroindustry. Productive chain.

2. INTRODUÇÃO

De acordo com Amaro (2005), o cenário atual para o consumo de produtos diretamente ligados ao complexo citrícola brasileiro, com indispensável participação da laranja e seus derivados, aponta para: uma abertura maior de consumo por parte da União Europeia e dos Estados Unidos; um custo menor do processo de produção agrícola e industrial; a quebra da hegemonia de que a redução da oferta de produtos, ocasionado por motivos diversos, venha a fortalecer o preço dos produtos concentrados; a ideia de que o aumento das áreas de cultivo da cana-de-açúcar, em detrimento da área de produção citrícola, venha a selecionar os produtores mais capazes e com reduzido custo de produção; e que as grandes indústrias tendem a utilizar pomares próprios como ponto de equilíbrio ou break-even e melhor coordenação da safra para suprir o mercado.

São observadas nas últimas quatro décadas, mudanças pouco estruturais no modelo de comercialização da laranja, além de poucas alterações nos contratos de compra e venda, que se manifestam por força das circunstâncias resultantes do poder de barganha e acordos entre produtores citrícolas e empresas. Tais mudanças não são atentadas pelo governo, ou seja, não há qualquer intervenção jurídica do Estado no que diz respeito às regras e normas de regulamentação deste cenário (AMARO, 2005).

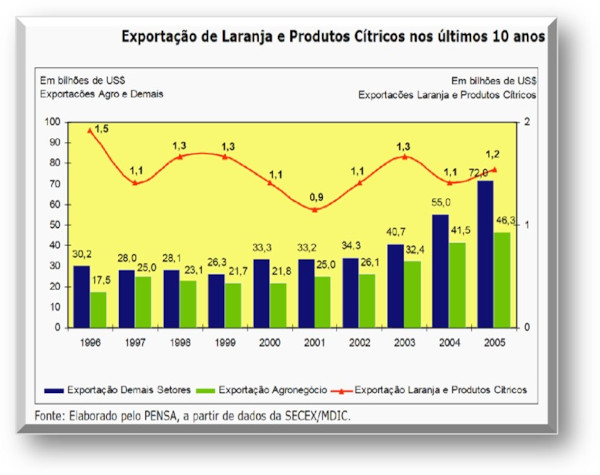

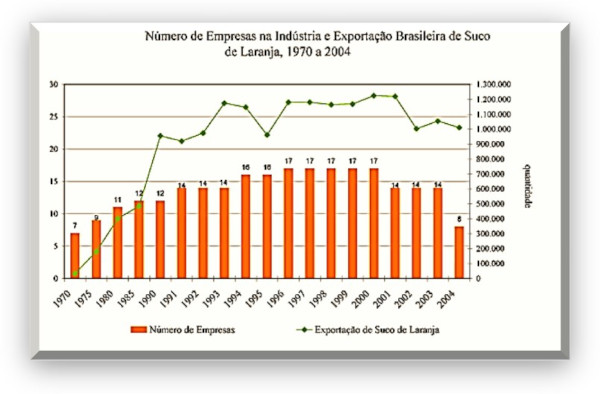

A ampliação das exportações de laranja e dos produtos cítricos (Figura 1) mantém-se presente, mesmo após uma situação de aumento da quantidade de empresas processadoras, em média, dezessete entre 1996 e 2000 (Figura 2), e da concentração industrial, a partir desta data, promovida por fusões, aquisições e movimentos de saída do mercado, considerando que a produção de sucos cítricos no estado de São Paulo está concentrada em quatro (Cutrale, Citrosuco, Citrovita e Louis Dreyfus) grandes processadores (AMARO, 2005).

Figura 1 – Exportação de Laranja e Produtos Cítricos de 1996 a 2005

Fonte: NEVES; JANK, 2006.

Figura 2 – Brasil: Empresas Produtoras e Exportação de Suco de Laranja no Período de 1970 a 2004

Fonte: AMARO, 2005.

Há ainda a necessidade de se considerar as alterações do cenário mundial provocadas por catástrofes naturais, como o Furacão Katrina, ocorrido na Flórida em 2005, e as constantes geadas, com repercussão direta para o abastecimento do mercado mundial. Considera-se, neste contexto, que uma das consequências diretas dos furacões na citricultura é a dispersão ampliada de cancro cítrico, de greening, de CVC e outras pragas e doenças (AMARO, 2005).

Esse condicionante, atrelado ao desestímulo do investimento no negócio e a alta concorrência imobiliária são suficientes para elaborar uma releitura do papel da Flórida no contexto internacional de produção citrícola, embora considere que “Logo o mercado internacional se estabilizará e começará a aceitar os novos preços num novo patamar comercial para o FCOJ (Frozen Concentrated Orange Juice), iniciando assim um novo ciclo” (BASIOLI, 2007).

Um aspecto cultural considerado em relação ao suco de laranja é que, enquanto os consumidores internacionais tomam o suco com a consciência de que o mesmo é uma fonte de vitamina, no Brasil, seu consumo é considerado como refresco e disputa espaços com outras bebidas, como Coca-Cola, Pepsi, as “tubainas”, refrescos em pó e outras, com implicação direta para a competitividade dos preços (BASIOLI, 2007).

A redução dos pomares de laranja, no estado de São Paulo, está condicionada a vários fatores, entre eles: o aumento dos custos de manutenção dos pomares; o processo expansionista da cana-de-açúcar; a desvalorização do valor da caixa de laranja; o papel negativo do câmbio sobre as exportações; e o aumento dos custos de produção (BASIOLI, 2007).

Entre as mais salientes alterações paulistas observa-se a migração de pomares para as regiões sul/sudeste do estado, sendo que, na região de Botucatu, nove mil novos hectares de pomar estão sendo processados, e que a região de Bebedouro apresentou certo recuo motivado, principalmente, pelos altos custos no controle de pragas e doenças, como: a CVC (Clorose Variegada dos Citros), a MSC (Morte Súbita dos Citros) e o Greening (Huanglongbing). Outra consideração é a perda de 100.000 hectares de citros no processo de expansão da cana-de-açúcar na última década, com redução de 20.000 para 7.000 do número de produtores (BASIOLI, 2007).

Entretanto, a citricultura está apenas se ajustando a um novo cenário, em que se observa a empresa Citrovita com um projeto em processo de implantação de sete milhões de árvores para a região de Botucatu, e a LD Commodities, empresa remanescente da multinacional Louis Dreyfus, empreende a ampliação dos seus pomares de laranja em 58%, passando de 19 mil para 30 mil hectares, ora destinada para as fábricas paulistas de Matão, Bebedouro e Engenheiro Coelho (BASIOLI, 2007).

Considera-se, para isso, uma nova estrutura de negociação com seus fornecedores e novos contratos com os empresários agrícolas e até pecuaristas, visando aderir à citricultura com o benefício de financiamento para a formação dos pomares e a compra garantida da produção (BASIOLI, 2007).

A região sul/sudeste do estado mostra-se mais atrativa para a produção citrícola devido às suas condições de temperatura e pluviosidade, apresentando-se mais fria e chuvosa que o norte do estado, o que implica em uma produção com maior adensamento, melhor produtividade por hectare e um maior controle e combate de pragas e doenças. A contrapartida, entretanto, é a geração de frutos com maior teor de acidez (menores valores de ratio), conforme Basioli (2007).

Basioli (2007) considera que, de acordo com o levantamento realizado pela Fundecitrus, 13 milhões de novas mudas anualmente são cultivadas em viveiros telados, devendo ser destinadas ao plantio de novos pomares, por necessidade de erradicação ou por velhice, e que, com estes números, fica mantido um equilíbrio com margem de variação de 30 milhões de caixas e a segurança de um suprimento próximo a 360 milhões de caixas para o estado de São Paulo.

3. METODOLOGIA DA PESQUISA

3.1. METODOLOGIA UTILIZADA

Compreende a utilização do material encontrado junto a obras literárias e informações de sites específicos, com importância acadêmica e profissional para o assunto.

São abordados os aspectos gerais de comercialização e sistematização da produção de laranja, os fatores implícitos de agregação de valor e a valorização da produção, com respaldo direto para a remuneração da mão de obra e maior geração de renda e receita.

3.2. OBJETIVO GERAL

Uma contextualização da laranja de indústria.

3.3. OBJETIVOS ESPECÍFICOS

-

Realizar o levantamento de dados que permita o entendimento do desempenho da laranja no cenário mundial e obter informações sobre o respectivo contexto onde este segmento do agronegócio está inserido.

-

Observar o comportamento brasileiro de produção de laranja e sua importância para a devida consideração e análise deste produto, bem como o posicionamento deste fluxo de produção face às demais economias.

-

Analisar a importância e as implicações diretas e indiretas deste segmento para o município de Jales.

3.4. JUSTIFICATIVA

Os produtos derivados da laranja são comercializados mundialmente, onde o Suco de Laranja Concentrado e Congelado (SLCC) é tido como uma commodity, e 98% dessa produção nacional é exportada para outras economias, com maior expressividade para as economias dos EUA e da União Europeia (RECEITA..., 2009).

O SLCC é considerado apenas um dos derivados da laranja, consolidando-se o estímulo desta produção como condição suficiente para a alavancagem de toda a cadeia produtiva deste produto, com implicação direta para todos os demais subprodutos.

O município de Jales reúne condições geofísicas satisfatórias para a produção de laranja, cuja produção manteve-se por vários períodos.

A produção de laranja é destaque no município de Jales, com presença significativa e uma ampliação gradativa neste cenário, podendo ser agregado a este contexto as evoluções tecnológicas que podem beneficiar ainda mais essa produção, como o desenvolvimento de novos insumos, exemplificados pelos defensivos, fertilizantes, aprimoramento das mudas, o desenvolvimento dos sistemas de irrigação, das máquinas e implementos agrícolas.

4. REVISÃO DE LITERATURA

4.1. A LARANJA

O Citrus foi trazido da Espanha para o Brasil através dos portugueses no século XVI, tendo essas plantas uma fácil adaptação às condições climáticas brasileiras (NEVES; JANK, 2006).

Segundo Mattos Júnior et al. (2005), os citros são formados por uma grande diversidade de grupos de plantas dos gêneros Fortunella, Poncirus e Citrus, representados popularmente por laranjas (Citrus sinensis), as tangerinas (Citrus reticulata e Citrus deliciosa), os limões (Citrus limon), as limas ácidas, como o Tahiti (Citrus latifolia) e o Galego (Citrus aurantiifolia), e as limas doces, como a lima da Pérsia (Citrus limettioides), o pomelo (Citrus paradisi), a cidra (Citrus medica), a laranja-azeda (Citrus aurantium) e as toranjas (Citrus grandis).

A laranja é a representante dos citros mais produzida no Brasil, face ao entusiasmo produzido pela exportação do suco desta fruta, e cuja demanda apresenta evolução graças ao constante progresso do conhecimento a respeito das características nutricionais que o mesmo apresenta. Já a crescente demanda pela produção in natura justifica-se pela melhoria da qualidade dos frutos em geral e pela elevação do consumo para o preparo de suco fresco, fator também observado para as tangerinas e limões, sendo a produção destes últimos, da variedade Tahiti e Galego, destinada à culinária e, misturado à cachaça, ao preparo da tradicional caipirinha (MATTOS JÚNIOR et al., 2005).

Mattos Júnior et al. (2005) considera que, assim como os demais citros, a laranja é melhor cultivada em climas com a variação de temperatura entre 23°C e 32°C, uma vez que a perda de produtividade é provocada pela diminuição da fotossíntese para temperatura fora desta faixa, também se observando a ocorrência de frutos mais ácidos e uma coloração mais intensa no suco e na casca das produções realizadas em temperaturas mais baixas. Esse cultivar desenvolve-se melhor e produz melhor rentabilidade em solos pouco ácidos, com pH entre 5 e 6, com características de boa profundidade e permeabilidade e elevada reserva de nutrientes. A contrapartida é valida para solos pouco profundos e com textura argilosa, que favorecem o encharcamento nas partes mais baixas do terreno, ou ainda solos compactados nas camadas subsuperficiais e que inibem o desenvolvimento do sistema radicular da planta. Também a ocorrência de solos com baixa retenção de água (pedregosos e arenosos), ou salinos, alcalinos e ácidos produzem o mesmo efeito junto às raízes das plantas.

O planejamento de um pomar deve considerar a avaliação sobre a capacidade da terra e a sustentabilidade produtiva. Dessa forma, a adoção de estratégias para aperfeiçoamento da produção citrícola é de grande valia, como a sistematização da área (a construção de terraços, o plantio em nível ou contorno para preservação do solo, o estabelecimento de uma adequada rede de drenagem, e o plantio em camalhões, que favorecem a retenção da água da chuva), a utilização de sistemas de irrigação e o controle sobre a fertilidade do solo. No Brasil, a citricultura é predominante nos solos da classe dos Latosolos, Argissolos e os Neossolos, e em Alissolos, Nitossolos e Cambissolos com uma menor incidência (MATTOS JÚNIOR et al., 2005).

Em 2005, a produção mundial de citros é estimada em torno de 102 milhões de toneladas por ano, a partir de uma área de 7,3 milhões de hectares. O Brasil e os Estados Unidos têm um grande destaque dessa produção, pois representam algo em torno de 45% da produção mundial. Também são consideradas como fontes de produção de laranja as economias da África do Sul, a produção de frutas in natura e tangerinas da Espanha e Israel e a lima ácida Tahiti do México, além da citricultura emergente da Ásia e China. No Brasil, o Estado de São Paulo concentra 85% da produção de laranjas, o equivalente a 14,8 milhões de toneladas, em uma área de 1.694.000 ha (MATTOS JÚNIOR et al., 2005).

Conforme Mattos Júnior et al. (2005), as plantas são constituídas por árvores de porte médio, com, aproximadamente, quatro metros de altura, cuja copa é densa e com formato arredondado. As flores são pequenas, brancas e aromáticas, favorecendo a polinização por abelhas melíferas, sendo ainda aproveitadas para a produção da água de flor de laranjeira. Os frutos concentram nutrientes como a vitamina C, a vitamina A, o complexo B e sais minerais, como o cálcio, o potássio, o sódio, o fósforo e o ferro.

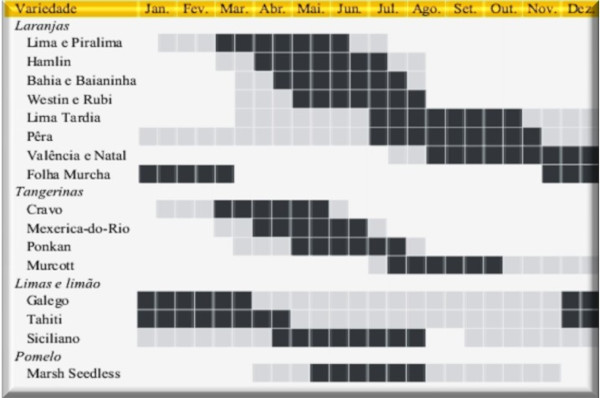

O desenvolvimento dos citros está estabelecido em ciclos que variam de seis a dezesseis meses, com a etapa inicial do florescimento, geralmente ocorrendo na primavera, e a consequente maturação dos frutos com variáveis condicionadas à espécie ou variedade cultivada e às condições naturais de clima e solo do pomar. Dessa maneira, em relação ao amadurecimento dos frutos, a produção pode ser classificada como precoce, meia-estação e tardias, sendo, segundo Mattos Júnior et al. (2005), conforme Figura 3:

Figura 3 – Épocas de Colheita dos Principais Citros no Estado de São Paulo

Fonte: Mattos Junior et al., 2005.

Laranja-baia e Baianinha – precoce

Características: conhecidas como laranjas-de-umbigo, não possuem sementes; a casca é de cor amarelada; a polpa é rica em suco e seu sabor é ácido e adocicado; são ricos em vitamina C, sendo que a variedade Baianinha tem os frutos com menor dimensão.

Laranja-lima, Piralima e Lima Tardia – precoce

Características: apresentam a casca fina; com tons amarelo-esverdeados; possuem baixa acidez; sendo facilmente consumidas por bebês, crianças e idosos; têm sabor adocicado e são ricas em suco, sendo indicadas, entre outras, para consumo in natura.

Laranja Hamlin - precoce à meia estação

Características: os frutos são pequenos; amarelos e possuem casca fina; são menos suculentos; menos adocicados e uma relativa acidez; as árvores são bem produtivas e os frutos indicados para a produção de suco concentrado.

Westin e Rubi - meia estação

Características: apresentam os frutos esféricos; a casca um pouco mais grossa; coloração amarela intensa; frutos bastante suculentos e indicados tanto para o consumo in natura quanto para a industrialização.

Laranja-pera - meia-estação

Características: os frutos são um pouco mais alongados; possuem a casca lisa, fina e amarelada; são frutos suculentos, doces e ligeiramente ácidos; são consumidos in natura e amplamente utilizados na preparação de sucos.

Laranjas Valência, Natal e Folha Murcha – tardia

Características: os frutos são ovalados; sua casca é um pouco espessa; o suco apresenta uma coloração amarela forte e sabor doce; são indicados para consumo de forma natural e em sucos.

Tangerina-cravo – precoce

Características: apresentam os frutos com bastante sabor; aroma agradável; sua casca possui uma coloração alaranjada intensa; e são geralmente de tamanho médio.

Mexerica-do-Rio – precoce

Características: os frutos possuem um tamanho médio; possuem um aroma um pouco mais intenso; sua casca é fina e lisa; são facilmente manuseados no descasque e destacam-se pelo paladar bastante agradável.

Tangerina-poncã - meia-estação

Características: possui grande destaque mercadológico; os frutos são de grande proporção; o descasque é realizado com facilidade, assim como a separação dos gomos; mostram-se agradáveis ao paladar.

Tangor Murcott – tardia

Características: é resultado do cruzamento da tangerina e da laranja; os frutos são um pouco achatados; a casca é fina e possui grande aderência aos frutos; possui uma grande quantidade de sementes; são frutos suculentos e com a polpa com cor alaranjada intensa; possuem um sabor adocicado e são indicados para uso em geral.

Lima ácida Tahiti – ano todo

Características: popularmente conhecida como “limão”, seu fruto é ligeiramente ovalado; a casca possui uma coloração verde-intenso; não apresenta sementes; é amplamente utilizada na culinária e na preparação de bebidas, como a caipirinha.

Lima ácida Galego – ano todo

Características: popularmente tido como “limão”, os frutos são geralmente pequenos e arredondados; a casca é fina e um pouco amarela quando o fruto encontra-se maduro; possui bastante semente e o suco é bastante indicado para a produção de temperos em geral, doces e bebidas.

Limão-siciliano – precoce, meia-estação e tardia

Características: seu fruto é ovalado; de grande proporção; possui casca espessa e amarelada; possui um aroma mais destacável; e uma acidez aceitável que permite sua utilização na culinária.

Pomelo Marsh Seedless – meia-estação a tardia

Características: o fruto é arredondado; de tamanho grande; sua casca é fina e seu sabor é amargo, motivo de sua baixa aceitação, embora seja mundialmente conhecido como grapefruit; tem utilidade no consumo in natura e no preparo de sucos.

4.2. O CONTEXTO MUNDIAL DE COMERCIALIZAÇÃO E PRODUÇÃO DA LARANJA E DERIVADOS

De acordo com a CitrusBR - Associação Nacional dos Exportadores de Sucos Cítricos (RECEITA..., 2009), a Europa e a América do Norte configuram-se como os maiores mercados consumidores de suco de laranja, sendo os Estados Unidos e o Canadá responsáveis pelo consumo de 50% do total mundial de suco embalado e a Europa por 30% deste total.

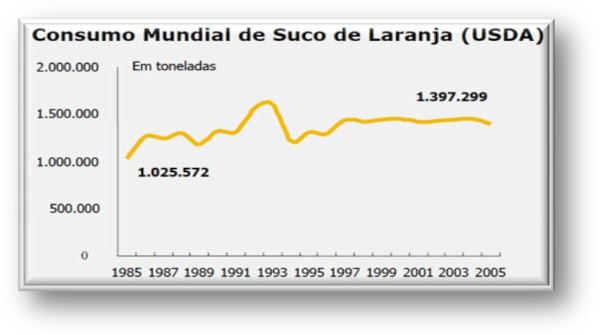

Figura 4 – Consumo Mundial de Suco de Laranja (USDA)

Fonte: NEVES; JANK, 2006.

Conforme apresentado na Figura 4, o crescimento do consumo mundial de laranja, no período de 1988 a 1998, é de 3,5%. Enquanto o consumo de laranja in natura é de 2,9% no período, o consumo de laranja na forma de suco registra um crescimento de 4,2%. O consumo de laranja in natura per capita declinou de 13 kg para 9,7 kg/ano. A América do Norte e a Europa consomem mais de 88% de todo o suco de laranja consumido no mundo.

Nos EUA, segundo a CitrusBR (RECEITA..., 2009), o consumo per capita é de, aproximadamente, dezesseis litros por pessoa ao ano. Entretanto, embora se mantenha constante, esse cenário é ameaçado pelo consumo de outros sucos, abacaxi e pêssego, que se mantêm numa fase de crescimento, e outras bebidas e isotônicos, fato este considerado pelo maior custo do suco de laranja em detrimento das outras bebidas.

Enquanto nos Estados Unidos é comum o suco de laranja concentrado para diluição doméstica, o suco pronto para consumo (elaborado a partir do suco concentrado) e o suco não concentrado, na Europa, não se registra o consumo do suco de laranja concentrado, sendo comercializado basicamente o suco pronto para consumo, observando que essa economia apresenta uma queda de 10% do consumo do produto entre os anos de 2001 e 2009 (RECEITA..., 2009).

De acordo com Lohbauer (RECEITA..., 2009), Presidente Executivo da CitrusBR, na matéria divulgada no site Portal do Agronegócio:

As exportações brasileiras de suco de laranja concentrado e congelado (FCOJ) somaram, entre janeiro e agosto deste ano (2009), um volume de 802 mil toneladas, em queda de 5% na comparação com o mesmo período de 2008, e uma receita cambial de US$ 1,061 bilhão, o que representa uma expressiva queda de 25% sobre os mesmos oito meses do ano passado.

Segundo Lohbauer (RECEITA..., 2009), esses números refletem a crise existente na produção citrícola brasileira que, embora seja a maior produtora mundial da fruta, com percentuais de 33%, e também a maior economia exportadora de suco de laranja, com percentuais de 81%, a mesma demonstra uma elevada dependência em referência ao comportamento dos mercados externos.

As maiores vendas do suco brasileiro são registradas para a União Europeia, que absorve 71% dessa produção, e para os Estados Unidos, que incorporam 17% do volume exportado. A economia brasileira exporta aproximadamente 98% do suco de laranja produzido internamente, sendo o seu preço, considerado uma commodity[1], definido pelas flutuações dos mercados exteriores e o setor considerado como um dos mais importantes do agronegócio nacional.

Uma resultante das oscilações do preço do suco refere-se ao fato de que, nos últimos oito anos, a concorrência mantida por outros sucos e a preferência por outras bebidas faz com que o consumo do suco de laranja tenha uma queda de 17%, o que provoca a elevação dos estoques nos mercados importadores do produto e, consequentemente, a queda do valor do mesmo no mercado internacional (RECEITA..., 2009).

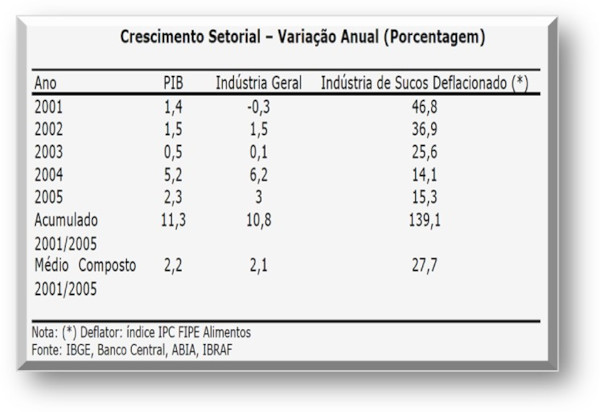

Marino, Nassar e Neves (2003) considera que, embora a cadeia citrícola brasileira tenha sua competitividade prestigiada no âmbito mundial, a mesma é prejudicada por diversas restrições comerciais que inibem o desempenho dos exportadores e bloqueiam a expansão brasileira no mercado internacionalizado, sendo que as elevadas tarifas praticadas nos países considerados de 1º mundo afetam negativamente toda a conjuntura brasileira. A cadeia citrícola é expressa como um dos segmentos mercadológicos mais globalizados do agronegócio nacional, com grande expressividade no cenário internacional. Em 2002, retornou mais de US$ 1 bilhão de divisas para o Brasil (Figura 5), configurando-se como um grande destaque nas exportações.

Figura 5 – Crescimento Setorial no Período de 2001 a 2005

Fonte: NEVES; JANK, 2006.

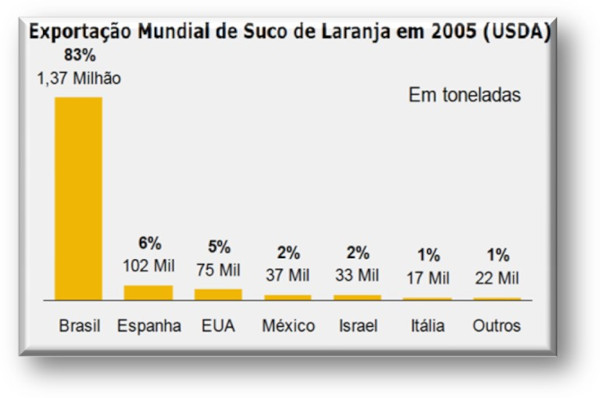

Ressalta ainda que, mesmo com as barreiras tarifárias impostas a este comércio, a agroindústria lidera as exportações mundiais de suco de laranja concentrado e congelado (SLCC) com, praticamente, 80% das exportações mundiais (Figura 6), números que podem ser ampliados com a melhoria das proteções tarifárias impostas pelas economias de destino dessa produção, conforme observado na Figura 7 (MARINO; NASSAR; NEVES, 2003).

Figura 6 – Exportação Mundial de Suco de Laranja em 2005 (USDA)

Fonte: NEVES; JANK, 2006.

Em 2005, o Brasil responde com 83% (1,37 milhão de toneladas) das exportações mundiais (1,65 milhão de toneladas). Os Estados Unidos, neste ano, exportaram apenas 75 mil toneladas de suco, o equivalente a 5% do comércio mundial.

Para a safra 2005/2006, a estimativa das exportações brasileiras diz respeito a um crescimento de 2% (32 mil toneladas) em referência às exportações globais, o que perfaz um total em torno de 1,4 milhão de toneladas.

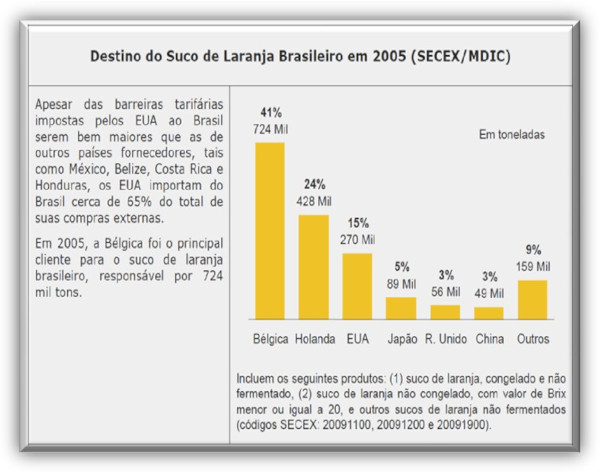

Figura 7 – Destino do Suco de Laranja Brasileiro em 2005

Fonte: NEVES; JANK, 2006.

Em alguns casos, segundo Marino, Nassar e Neves (2003), as barreiras tarifárias excedem 50% e, embora as tarifas sejam variáveis nos diversos países, a potencialidade brasileira de exportação não atinge sua capacidade máxima.

Em relação ao mercado norte-americano, Marino, Nassar e Neves (2003) observa que o SLCC brasileiro é taxado em média de 56% do seu valor original, com implicação direta para o preço destinado ao consumidor final. Já o mesmo produto mexicano sofre a tarifação de apenas 30%, o que o torna mais competitivo para aquele mercado, e que resultou nas décadas de 80 e 90, em um aumento das exportações mexicanas para os Estados Unidos e a consequente redução das exportações brasileiras.

Não menos importante, os Estados Unidos mantêm dois Acordos de Preferência, apresentados como o Acordo Antidrogas (com a Bolívia, o Equador, a Colômbia e o Peru) e o CBI (acordo com os países do Caribe), em que apenas a Costa Rica mantém uma exportação significativa para a economia norte-americana. O padrão de proteção imposto pela União Europeia difere do modo considerado ante a economia dos Estados Unidos, sendo que a proteção maior é para o fruto in natura. Mesmo com a tarifação de 54,2% para o SLCC brasileiro, a tarifação 20091199 permite que o mesmo contemple uma alíquota de apenas 33,6% mais €206/t, justificando, assim, a posição da União Europeia em ser durante muitos anos o principal importador do suco de laranja brasileiro (MARINO; NASSAR; NEVES, 2003).

A consequência direta desta circunstância traduz-se pela redução da entrada de recursos externos para o país. Projeções futuras de comércio apontam favoravelmente para as negociações em curso junto à Organização Mundial do Comércio (OMC), na Área de Livre Comércio das Américas (ALCA) e no Acordo União Europeia-Mercosul (Acordo UE-ME), com perspectivas de redução tarifária ou mesmo eliminação das tarifas nas situações de negociações bilaterais. Isto poderá ser expresso como um fator de estímulo para a produção nacional. Dessa forma, uma abertura comercial maior beneficia de maneira igualitária os produtores, as indústrias processadoras e os agentes exportadores, uma vez que a demanda ampliada fica atrelada à elevação dos preços internacionais (MARINO; NASSAR; NEVES, 2003).

Em relação à laranja, Marino, Nassar e Neves (2003) considera que a fruta in natura possui um elevado valor agregado, devido às exigências de especificidade e complexidade que sua produção admite para os processos de produção, beneficiamento e distribuição. Os cultivares são destinados à obtenção de frutos frescos para consumo in natura, motivo pelo qual os sistemas de beneficiamento e transporte buscam manter as características originais desta produção para o consumo final, o que o torna altamente complexo, uma vez que são consideradas as características de perecibilidade do produto. A industrialização promove a redução da perecibilidade e a padronização do produto (suco de laranja), fator que também o eleva à condição de commodity no mercado internacional.

Basioli (2007) considera que o consumo mundial de FCOJ (ou sólidos equivalentes) gira em torno de 2.300 k tons, e que quase metade desta produção está comprometida para com o consumo norte-americano, sendo o saldo destinado a outros mercados. Afirma que a produção brasileira está estimada em 320 a 330 milhões de caixas de laranja e que esse montante é suficiente para a produção de 1.200 k tons de FCOJ, enquanto a produtividade da Flórida está restrita a 150 milhões de caixas ou o equivalente a 620 k tons. A somatória de toda esta produção é insuficiente para o abastecimento do mercado mundial, com uma defasagem de aproximadamente 500 k tons. Esta análise permite a afirmação de que o setor se mostra cada vez mais atrativo, e que, mesmo que outros países participem da consciência sobre esta circunstância, os mesmos estão desprovidos de capacidade e tempo para satisfazer tais exigências de consumo, em que se considera que, para os próximos períodos, as vendas estão configuradas para volumes sempre superiores a 1,800.00 USD/t de FCOJ. Porém, não é deve menosprezar a ideia de que o preço do produto possui seus limites de teto comercial, e que, caso não sejam respeitados, a possibilidade de substituição do suco de laranja por outras bebidas, como chás, águas aromatizadas ou misturas de sucos, é quase previsível. Já a expansão do suco de laranja pasteurizado, NFC, é menos sensível, uma vez que o mesmo possui um volume de até seis vezes mais que o volume do FCOJ, havendo a necessidade de investimentos na logística de transporte e armazenamento para se suprir estas diferenças (BASIOLI, 2007).

A China concentra sua produção citrícola de laranjas nas regiões de Chongging e Hubei e algumas grandes empresas mantêm o interesse comercial para este segmento também nas áreas de Three Gorge. A estimativa para 2007 é de uma produção de 10.000 tons de FCOJ, volume três vezes superior ao das safras anteriores, com respaldo na alta dos preços do mercado e nas oscilações de produção da Flórida. Porém a produção chinesa é de baixo rendimento, uma vez que são necessárias 13 toneladas de laranja para a produção de uma tonelada de FCOJ 65° BRIX, o que corresponde a 320 caixas por tonelada. Mesmo com o aumento da sua produção, a China diminuiu as suas exportações em detrimento do consumo interno, o que torna pertinente questionar qual o real papel dessa economia no contexto mundial, se exportadora ou importadora de FCOJ (BASIOLI, 2007).

Na União Europeia, a região do bloco foi ampliada na proporção de um terço da sua área territorial com a participação da Polônia, República Tcheca, Hungria, Eslováquia, Eslovênia, Lituânia, Letônia, e das ilhas de Chipre e Malta, de forma que suas fronteiras foram estendidas até próximo da Rússia e a população ampliada em mais 75 milhões de habitantes. Embora exista a tendência de queda de consumo norte-americano de suco de laranja, por outro lado existe a perspectiva de que novos mercados assumam esta defasagem, senão de forma ainda mais participativa (BASIOLI, 2007).

Outro contexto para análise é o surgimento de novos produtos derivados do suco de laranja, como os néctares, com uma dosagem maior de açúcares ou adoçantes e uma quantidade menor de suco, circunstância condicionada pelo elevado preço dos sólidos solúveis de laranja em comparação com outros sólidos. Também importantes são os multijuices, formulados a partir da mistura de sucos de diversas frutas com o balanceamento do sabor e o custo do produto final (BASIOLI, 2007).

Dessa forma, mesmo com a presença dos riscos de pragas e doenças e os efeitos negativos das normas cambiais, a perspectiva é de um mercado altamente favorável para o complexo citrícola paulista e brasileiro junto aos mercados internacionais (BASIOLI, 2007).

4.3. O CENÁRIO MUNDIAL PARA O FLUXO DE PRODUÇÃO DA LARANJA IN NATURA

De acordo com o Relatório de Mercado de Citrus: Laranja (RELATÓRIO..., 2008), o Brasil e os Estados Unidos lideram o ranking mundial de produção de laranja com mais de 50% do volume mundial na safra de 2006/2007, aproximadamente 45,6 milhões de toneladas que correspondem a 1.117 milhões de caixas de 40,8 kg.

Até 2008, o cenário aponta um avanço participativo do Brasil neste mercado em contrapartida ao recuo norte-americano. O Brasil apresenta, entre as safras de 1999/2000 e 2006/2007, um incremento de 6,6%, aumento de 420 para 480 milhões de caixas de 40,8 kg. Os EUA apresentam uma defasagem de 42% para o mesmo período, com declínio de oferta de 291 para 169 milhões de caixas (RELATÓRIO..., 2008).

Entretanto, a estimativa para a safra brasileira de 2007/2008 aponta para um recuo de 13% em relação à safra anterior, em contrapartida aos índices norte-americanos que apresentam um crescimento, em média, de 34%. A queda nacional é justificada pelo desgaste das unidades produtivas referente aos períodos de grandes colheitas, atrelado ainda aos escassos investimentos destinados à citricultura. Conforme informações obtidas junto aos produtores citrícolas, outro agravante é a baixa remuneração da produção agrícola. Neste caso, os preços baixos pagos pela matéria-prima, atrelados à alta dos preços internacionais de suco, dos custos de produção e dos custos de oportunidade, prejudicam a viabilidade do processo. Como consequência, alguns citricultores migram para culturas como a cana-de-açúcar ou, ainda, optam por não investir nessa produção (RELATÓRIO..., 2008).

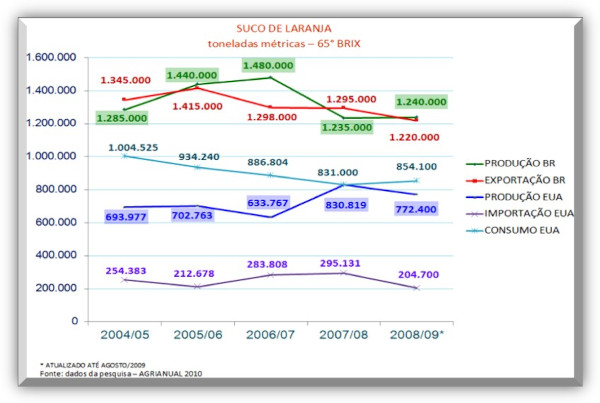

Em contrapartida, segundo o Relatório de mercado de citrus (RELATÓRIO..., 2008), a revitalização norte-americana encontra-se em fase de recuperação face aos fenômenos de ordem natural e econômica que se abateram em períodos anteriores, fenômenos sentidos na produção citrícola da Flórida, nas safras de 2004/2005 e 2006/2007, e que também podem ser comprovadas junto ao Gráfico 1.

Gráfico 1 – Comportamento da Produção de Suco no Período 2005 - 2009

Se, por um lado, os furacões apresentam um quadro de devastação das áreas cultiváveis dessa região, fator ainda auxiliado pelas grandes geadas, por outro a especulação imobiliária absorve parte das terras férteis para destiná-las à construção de condomínios fechados. Ainda neste cenário, a valorização da mão de obra especializada e as dificuldades de controle das divergências fitossanitárias contribuem para o decréscimo dessa produção citrícola (RELATÓRIO..., 2008).

O Relatório de mercado de citrus (RELATÓRIO..., 2008) também considera a quebra da hegemonia brasileira na exportação do fruto fresco e considera os Estados Unidos e a África do Sul como os novos players mundiais. Uma vez que os créditos da África do Sul são compostos por laranjas e tangerinas, as estimativas de venda internacional para a safra de 2007/2008 chegam a 35%.

Já na União Europeia, principalmente a Espanha e a Itália, assim como os demais países mediterrâneos, constituem-se como os principais exportadores e, entre os maiores importadores mundiais, destacam-se os 27 países da União Europeia, com 42% das estimativas da safra 2007/2008.

Os Estados Unidos participam com a pouca expressiva margem de 3% destas compras internacionais. Vale considerar, segundo o Relatório de mercado de citrus (RELATÓRIO..., 2008), que a commodity desta cadeia produtiva está centrada no Suco de Laranja Concentrado e Congelado (SLCC). Como o principal insumo deste produto é a fruta in natura, o Brasil e os Estados Unidos reaparecem como os principais fornecedores mundiais e juntos, perfazem um total de, aproximadamente, 90% da produção existente no mundo.

4.4. O SUCO DE LARANJA PROCESSADO

A agroindústria do suco de laranja processado obtém um grande impulso de consolidação, após a grande geada de 1962, que prejudica sensivelmente a agricultura norte-americana. A mesma é um contexto inerente ao Complexo Agroindustrial (CAI) brasileiro, cuja estrutura se firma após 1970, com a repercussão do processo de internacionalização do setor de bens de capital e a ampliação do parque industrial brasileiro. Esse processo expansionista sequencia-se com a intensificação da industrialização no país e, consequentemente, com a viabilização do progresso técnico junto ao campo. Resulta em novos cenários e na utilização de tecnologia avançada, como insumos químicos e máquinas e implementos agrícolas, na modificação dos sistemas convencionais de mercantilização, a ampliação do sistema de crédito e a implementação de fábricas processadoras de gêneros alimentícios (SENHORAS; TAKEUCHI; TAKEUCHI, 2006).

De forma indireta, pode-se observar a modificação dos meios de transporte e das vias de acesso - rodovias, ferrovias, aerovias e hidrovias - bem como a modernização de todo o parque industrial brasileiro e uma evolução dos programas de crédito, com subsídio dos juros e incentivos governamentais (SENHORAS; TAKEUCHI; TAKEUCHI, 2006).

Na agricultura, esse processo é observado principalmente na implantação da indústria de bens de produção, o que favorece a formação dos complexos industriais e o vínculo definitivo da produção agrícola à indústria dos bens de produção. Dessa forma, considera-se que a presença do complexo agroindustrial paulista é fruto circunstancial da modernização agrícola no estado. Entretanto, a contrapartida justifica-se pelo fato de que o desenvolvimento das atividades rurais citrícolas fica dependente da dinâmica industrial. Em outra análise, observa-se que as inovações e modernizações industriais das décadas de setenta e oitenta não foram suficientes para homogeneizar as formas de produção agrícola ou consolidar a integração intersetorial das diversas atividades rurais. Isto permite a ocorrência de ambientes distintos no meio agrícola, com áreas providas de segmentos desenvolvidos tecnologicamente e industrialmente em face de ambientes alheios a estes processos (SENHORAS; TAKEUCHI; TAKEUCHI, 2006).

A produção de sucos no Brasil é diferenciada entre sucos para exportação e sucos para consumo interno, porém as etapas primordiais para a produção de suco de laranja, independente do tipo ou do destino, são as mesmas. Após a colheita manual das laranjas no estágio ideal de maturidade, as mesmas são transportadas até a indústria para processamento. No ato da entrega da matéria-prima, algumas amostras são retiradas e destinadas para análise em laboratório. Estas análises são utilizadas para o planejamento da produção, para o controle de qualidade do produto final, para a separação e para o direcionamento das frutas aos silos, onde são agrupadas de acordo com as suas especificações. Posteriormente, são lavadas com água quente clorada para sanitização externa e são separadas as frutas impróprias para processamento. As máquinas extratoras são responsáveis pela extração simultânea do suco, da casca e do bagaço da laranja. Após a finalização destas etapas, o suco é processado de acordo com os resultados planejados para o produto final (TRIBESS; TADINI, 2010).

O suco de laranja natural pasteurizado e o suco de laranja reconstituído compõem o abastecimento do mercado interno de consumo de suco industrializado, cujo consumo do suco de laranja fresco e com características organolépticas superiores é favorecido pelos hábitos alimentares deste mercado.

O suco concentrado e congelado é destinado à exportação, uma vez que o mesmo é reconstituído nas economias importadoras, com a adição de água potável, processo que permite a redução de 65°Brix para 11°Brix e a adição de aromas, essências de laranja ou frutas cítricas a esta mistura (TRIBESS; TADINI, 2010).

O suco de laranja minimamente processado é resultado da oscilação de temperatura no tempo suficiente para a inativação parcial das enzimas e a queda do número de contagem dos micro-organismos, com o adequado respeito às suas características organolépticas e sensoriais. Este processo permite estender a vida útil do suco em até cinquenta e sete dias em latas de alumínio sob refrigeração (TRIBESS; TADINI, 2010).

Para Sugay et al. (2002), o suco de laranja minimamente processado pode ser obtido a partir da pasteurização do mesmo em trocadores de calor por placas, com o emprego de três diferentes temperaturas de pasteurização – 82,5°C; 85,0°C e 87,0°C – e tempos de retenção com variação de 11 a 59 segundos.

4.5. UM BREVE HISTÓRICO PAULISTA E A EVOLUÇÃO DOS CONTRATOS

Conforme Amaro (2005), a SUCONASA é considerada a primeira fábrica de suco de laranja concentrado do Estado de São Paulo, instalada em 1963, na cidade de Araraquara. O cenário de implantação é contemplado com uma citricultura composta por dezessete milhões de pés de laranja e uma produção de vinte e um milhões de caixas destinadas ao abastecimento do mercado interno e à exportação do produto in natura.

A preocupação inicial consiste no fornecimento de matéria-prima para o abastecimento contínuo e diário das máquinas extratoras e do evaporador. Estas máquinas são responsáveis pelo processamento da matéria-prima e apresentam um ritmo mais acelerado do que o ritmo encontrado nos packing houses, ou casas de embalagem, que visam à comercialização da fruta in natura. Esse novo contexto admite a necessidade de uma melhor qualificação da mão de obra e a criação de um sistema que atenda às necessidades de compra e recebimento da matéria prima. Tal cenário é satisfeito pela flexibilização das ofertas junto aos grandes atacadistas e exportadores de laranja e com algumas compras diretas realizadas com produtores rurais, sendo a colheita e o transporte de responsabilidade dos agentes que abastecem diretamente a indústria (AMARO, 2005).

Essa relação faz com que esses fornecedores absorvam a diferença do preço pago ao produtor rural e o preço de venda da fruta posta-fábrica, além das despesas de colheita e transporte. Com a escassez de matéria-prima, a partir da década de 70, as empresas de processamento passam a realizar a colheita e o transporte da fruta. Junto com o aumento da produção observa-se também uma expansão do setor de compras de pomares, planejamento e logística operacional, com a ocupação do espaço antes destinado aos citricultores (AMARO, 2005).

Até 1995, observa-se que vários produtos do agronegócio têm a responsabilidade da colheita centralizada na figura do comprador, como o caso da laranja da citricultura paulista para a indústria. A partir de 1996, o CADE (Conselho Administrativo de Defesa Econômica) impõe a cessação do uso do contrato padrão na compra e venda, de forma que a etapa de colheita e transporte da carga passa a ficar por conta do produtor, porém sem prejuízo para a qualidade final do suco e o seu ritmo de produção (AMARO, 2005).

De maneira a atender às exigências do mercado externo, no estado de São Paulo, o suco de laranja é produzido mediante uma verificação prévia das condições essenciais dessa produção, como a adequada seleção da matéria-prima no ato de recebimento nas empresas - realizada a partir de uma amostragem das cargas - como também o direcionamento aos locais apropriados, de acordo com o grau de maturação e as variedades dos produtos (AMARO, 2005).

Segundo Amaro (2005):

Essa situação pode ser explicada pela extensão dos pomares, sua diversificação varietal, heterogeneidade de idade das plantas, dispersão geográfica de plantios que determinam um processo desigual de maturação e, particularmente, por ser uma citricultura não irrigada mais sujeita a eventos climáticos da natureza.

Essas medidas têm por finalidade uma homogeneização maior na entrega da laranja e a possibilidade de que as empresas explorem melhor os seus ativos industriais, além de possibilitar uma flexibilização maior do período de processamento e melhores condições para o preparo de misturas ou combinações, as “blends” (AMARO, 2005).

Outras considerações são necessárias e dizem respeito às soluções para que o produto final se torne competitivo no mercado externo: o fato de que a idade da laranjeira interfere na produtividade (as plantas mais velhas, embora apresentem uma queda de frutos maior, são as que produzem mais sólidos solúveis); uma quantidade maior de laranjas no pé implica em um maior índice de queda; o processo de substituição de plantas por outras com maior rendimento de sólidos solúveis é realizado em longo prazo; geralmente, as plantas com maior quantidade de frutos produzem um menor rendimento de suco por caixa; e o apanhador de frutas, ou colhedor, recebe por caixa apanhada e não pelo rendimento de sólidos solúveis, situação cujo custo se encontra desvinculado da despesa (AMARO, 2005).

No estado de São Paulo, é comum a realização de várias colheitas em uma mesma safra, uma vez que o grau de maturidade ideal para a obtenção de um suco de qualidade se processa em diferentes estágios de evolução da laranjeira, cuja consequência direta está relacionada às várias floradas que a mesma admite entre os meses de agosto a dezembro. Esta circunstância admite a inclusão de um anexo nos contratos de compra e venda, em que constam nas referidas cláusulas os parâmetros que determinam a porcentagem de suco das laranjas, os graus máximos e mínimos de brix (responsáveis pela definição do teor de açúcar dos sucos) e que, consequentemente, implicam na flexibilidade de cálculo do suco destinado à estocagem e à formulação de blends para atendimento dos diferentes mercados (AMARO, 2005).

Apesar de todas as considerações pertinentes ao assunto, o complexo agroindustrial citrícola brasileiro tem mantido um bom comportamento, sendo resultante de inúmeros ajustes no decorrer do seu processo histórico. Toda e qualquer alteração que o mesmo venha a sofrer ocasiona uma ruptura ou mesmo desequilíbrios em sua operacionalidade (AMARO, 2005).

4.6. O SISTEMA AGROINDUSTRIAL CITRÍCOLA

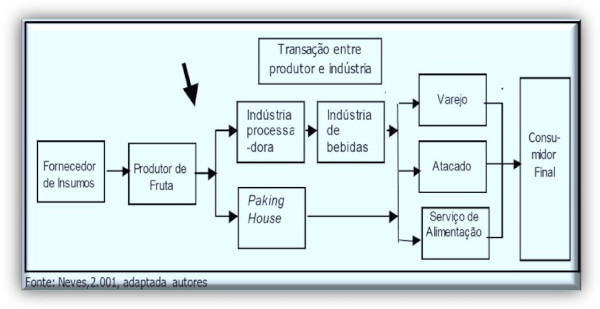

Para Lopes (2004), o Sistema Agroindustrial Citrícola é entendido pelo conjunto dos agentes envolvidos no processo de transformação de um produto, desde o momento inicial de abastecimento dos insumos para a produção dos frutos até a outra extremidade do processo que implica na figura do consumidor final, tendo nesse caminho toda a produção agrícola, a industrialização dessa produção e a distribuição para o atacado e varejo (Figura 8).

Figura 8 – Descrição Simplificada da Cadeia

Fonte: LOPES et al., 2004.

Lopes et al. (2004) considera que a indústria citrícola possui uma capacidade instalada para processamento de 380 milhões de caixas (40,8 kg) e que, durante a década de 1990, é observada uma concentração da indústria processadora e Exportadora de SLCC (Suco de Laranja Concentrado e Congelado), através da aquisição de pequenas empresas por grandes grupos.

O cenário nacional, na década de 90, é composto por dezessete empresas processadoras, sendo quinze no estado de São Paulo e três no Paraná, empresas que se destacam pela liderança de custo, através da aquisição de matéria-prima para ser industrializada e, principalmente, pela liderança logística, devido à eficiência no sistema de transporte a granel (LOPES et al., 2004).

Em sua análise, a atividade agrícola é muito pulverizada, comparada à concentração apresentada pela indústria processadora de laranja, uma vez que se observa a redução do número de produtores, entre 1995 e 2001, que declina de 26 mil para 17 mil (uma expressiva redução de 41%). As diferenças da proporção entre a quantidade de empresários rurais versus o tamanho das propriedades é muito sensível: os produtores, com até 20 mil plantas, somam 92%; produtores com 20 a 100 mil plantas representam 7% deste cenário e, acima de 100 mil plantas, estão estratificados em apenas 1% do total dos produtores (LOPES et al., 2004).

Há uma diminuição de área plantada, na década de 90, que pode ser explicada pelas alterações climáticas e divergências fitossanitárias que atingiram os pomares nos últimos anos, além da descapitalização dos produtores durante a crise da laranja. Neste cenário, torna-se nítida a presença do oligopsônio no momento em que se analisa a concentração existente entre o número de produtores e o número de indústrias processadoras e exportadoras de suco concentrado e congelado: um grande número de produtores rurais abastecem poucas unidades processadoras (LOPES et al., 2004).

Lopes et al. (2004) considera que o oligopsônio está presente na compra da matéria-prima pela indústria processadora. Esta relação produtor rural versus indústria é geralmente o foco de discussão da Economia dos Custos de Transação (ECT), em que são abordados os temas relacionados aos custos das transações presentes, alternativas para verticalização e melhor coordenação deste processo, assim como o toll processing ou a remuneração dos agentes intermediários.

As transações efetivadas entre os agentes envolvidos, bem como a influência e interatividade dos ambientes institucionais e organizacionais, são destacados como os principais determinantes da competitividade do sistema agroindustrial (LOPES et al., 2004).

Assim, a soma de todos os agentes envolvidos, de maneira direta e indireta, mais a presença do ambiente institucional e organizacional, totaliza o que se convenciona de Sistema Agroindustrial (SAI). A aplicabilidade deste sistema está diretamente relacionada a uma coordenação melhor de todas as atividades, ao atingimento dos objetivos da flexibilização do processo em busca de custos operacionais mais competitivos, e a melhoria da eficácia do processo. Dessa forma, um bem ou serviço é o resultado de inúmeras transações efetuadas no decorrer de uma cadeia produtiva (LOPES et al., 2004).

4.7. CONSIDERAÇÕES SOBRE O MUNICÍPIO DE JALES

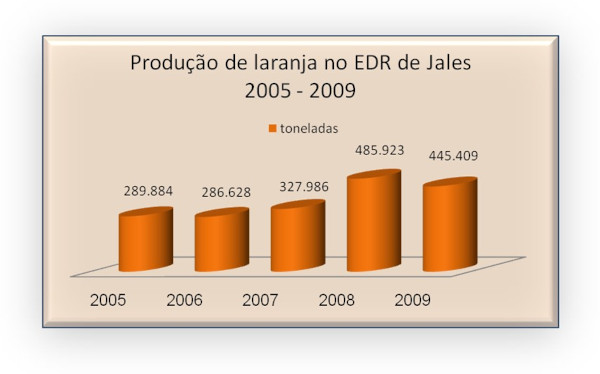

No período de 2005 a 2009, conforme dados obtidos junto ao Instituto de Economia Agrícola (2010), o município de Jales (Tabela 1 e Gráfico 2) participa com uma produção de 269.892 toneladas de laranja, correspondente ao percentual de 0,37% da produção paulista no mesmo período (72,5 toneladas).

Tabela 1 – Produção de Laranja no Município de Jales: 2005 - 2009

|

Produto |

Região |

Ano |

Desc.C1 |

C1 |

Unid.C1 |

Desc.C2 |

C2 |

Unid.C2 |

Desc.C3 |

C3 |

Unid.C3 |

|

Laranja |

JALES |

2005 |

PÉS NOVOS |

20.000,00 |

pé |

PÉS EM PRODUÇÃO |

350.000,00 |

pé |

PRODUÇÃO |

700.000,00 |

cx.40,8kg |

|

Laranja |

JALES |

2006 |

PÉS NOVOS |

50.000,00 |

pé |

PÉS EM PRODUÇÃO |

250.000,00 |

pé |

PRODUÇÃO |

625.000,00 |

cx.40,8kg |

|

Laranja |

JALES |

2007 |

PÉS NOVOS |

70.000,00 |

pé |

PÉS EM PRODUÇÃO |

300.000,00 |

pé |

PRODUÇÃO |

900.000,00 |

cx.40,8kg |

|

Laranja |

JALES |

2008 |

PÉS NOVOS |

150.000,00 |

pé |

PÉS EM PRODUÇÃO |

670.000,00 |

pé |

PRODUÇÃO |

2.680.000,00 |

cx.40,8kg |

|

Laranja |

JALES |

2009 |

PÉS NOVOS |

150.000,00 |

pé |

PÉS EM PRODUÇÃO |

570.000,00 |

pé |

PRODUÇÃO |

1.710.000,00 |

cx.40,8kg |

Fonte: INSTITUTO DE ECONOMIA AGRÍCOLA, 2010.

Gráfico 2 – Produção de Laranja no Município de Jales: 2005 – 2009

Fonte: INSTITUTO DE ECONOMIA AGRÍCOLA, 2010.

O maior índice é identificado no ano de 2008, quando o município produz 109.344 toneladas, alcançando o índice de 0,76% do total produzido no estado (14,5 toneladas). Vide Tabela 2 e Gráfico 3 (INSTITUTO DE ECONOMIA AGRÍCOLA, 2010).

Tabela 2 – Produção de Laranja no Estado de São Paulo: 2005 - 2009

|

Produto |

Região |

Ano |

Desc.C1 |

C1 |

Unid.C1 |

Desc.C2 |

C2 |

Unid.C2 |

Desc.C3 |

C3 |

Unid.C3 |

|

Laranja |

Estado |

2005 |

PÉS NOVOS |

31.148.670,00 |

pé |

PÉS EM PRODUÇÃO |

183.881.781,00 |

pé |

PRODUÇÃO |

352.186.565,50 |

cx.40,8kg |

|

Laranja |

Estado |

2006 |

PÉS NOVOS |

32.072.781,00 |

pé |

PÉS EM PRODUÇÃO |

179.012.057,00 |

pé |

PRODUÇÃO |

348.399.593,10 |

cx.40,8kg |

|

Laranja |

Estado |

2007 |

PÉS NOVOS |

34.028.535,00 |

pé |

PÉS EM PRODUÇÃO |

183.457.158,00 |

pé |

PRODUÇÃO |

365.815.444,50 |

cx.40,8kg |

|

Laranja |

Estado |

2008 |

PÉS NOVOS |

41.493.639,00 |

pé |

PÉS EM PRODUÇÃO |

190.000.509,00 |

pé |

PRODUÇÃO |

354.699.846,90 |

cx.40,8kg |

|

Laranja |

Estado |

2009 |

PÉS NOVOS |

34.488.134,00 |

pé |

PÉS EM PRODUÇÃO |

190.957.614,00 |

pé |

PRODUÇÃO |

355.090.381,40 |

cx.40,8kg |

Fonte: INSTITUTO DE ECONOMIA AGRÍCOLA, 2010.

Gráfico 3 – Produção de Laranja no Estado de São Paulo: 2005 - 2009

Fonte: INSTITUTO DE ECONOMIA AGRÍCOLA, 2010.

O Portal do Governo do Estado de São Paulo (CONHEÇA..., 2010) considera que o estado possui 645 municípios, de acordo com o último Censo realizado em 1997, pelo IBGE – Instituto Brasileiro de Geografia e Estatísticas.

Assim, de acordo com as informações apresentadas na Tabela 2 e Gráfico 3, e utilizando-se a média aritmética, a produção de laranja por município, para o Estado de São Paulo, entre os anos de 2005 e 2009, equivale à média de 0,15%, correspondente a 112,35 toneladas por município.

Jales apresenta, conforme dados apresentados, um pouco mais que o dobro do percentual registrado para cada município neste intervalo.

O EDR – Escritório de Desenvolvimento Regional de Jales, composto por vinte e dois municípios (Tabela 3), registra no mesmo período uma produção aproximada de 1,8 toneladas de laranja. Esses dados permitem a afirmação de que o município de Jales participa com aproximadamente 14,7 % deste montante e que o EDR de Jales apresenta o percentual de 2,53% da produção total do estado neste período. Vide Tabela 4 e Gráfico 4 (INSTITUTO DE ECONOMIA AGRÍCOLA, 2010).

Tabela 3 – Relação dos Municípios Integrantes do Escritório de Desenvolvimento Regional – EDR de Jales

|

|

Aparecida d'Oeste |

|

|

Aspásia |

|

|

Dirce Reis |

|

|

Dolcinópolis |

|

|

Jales |

|

|

Marinópolis |

|

|

Mesópolis |

|

|

Nova Canaã Paulista |

|

|

Palmeira d'Oeste |

|

|

Paranapuã |

|

|

Pontalinda |

|

|

Rubineia |

|

|

Santa Albertina |

|

|

Santa Clara d'Oeste |

|

|

Santa Fé do Sul |

|

|

Santa Rita d'Oeste |

|

|

Santa Salete |

|

|

Santana da Ponte Pensa |

|

|

São Francisco |

|

|

Três Fronteiras |

|

|

Urânia |

|

|

Vitória Brasil |

Fonte: COORDENADORIA DE ASSISTÊNCIA TÉCNICA INTEGRAL – CATI, 2010.

Tabela 4 – Produção de Laranja no EDR de Jales: 2005 - 2009

|

Produto |

Região |

Ano |

Desc.C1 |

C1 |

Unid.C1 |

Desc.C2 |

C2 |

Unid.C2 |

Desc.C3 |

C3 |

Unid.C3 |

|

Laranja |

JALES |

2005 |

PÉS NOVOS |

402.542,00 |

pé |

PÉS EM PRODUÇÃO |

3.021.058,00 |

pé |

PRODUÇÃO |

7.104.991,00 |

cx.40,8kg |

|

Laranja |

JALES |

2006 |

PÉS NOVOS |

488.450,00 |

pé |

PÉS EM PRODUÇÃO |

2.829.600,00 |

pé |

PRODUÇÃO |

7.025.200,00 |

cx.40,8kg |

|

Laranja |

JALES |

2007 |

PÉS NOVOS |

722.100,00 |

pé |

PÉS EM PRODUÇÃO |

2.942.250,00 |

pé |

PRODUÇÃO |

8.038.875,00 |

cx.40,8kg |

|

Laranja |

JALES |

2008 |

PÉS NOVOS |

1.343.500,00 |

pé |

PÉS EM PRODUÇÃO |

3.856.750,00 |

pé |

PRODUÇÃO |

11.909.875,00 |

cx.40,8kg |

|

Laranja |

JALES |

2009 |

PÉS NOVOS |

1.397.000,00 |

pé |

PÉS EM PRODUÇÃO |

3.783.250,00 |

pé |

PRODUÇÃO |

10.916.875,00 |

cx.40,8kg |

Fonte: INSTITUTO DE ECONOMIA AGRÍCOLA, 2010.

Gráfico 4 – Produção de Laranja no EDR de Jales: 2005 - 2009

Fonte: INSTITUTO DE ECONOMIA AGRÍCOLA, 2010.

Segundo Petinari, Tereso e Bergamasco (2008, p. 3), em relação à fruticultura para o EDR de Jales:

A fruticultura destacou-se no EDR em termos de Valor Bruto da Produção, sendo que, dentre as frutas, a laranja e a uva apresentaram os melhores resultados. A fruticultura, principalmente a viticultura, mostrou-se capaz de gerar renda e manter os produtores no campo, bem como dar emprego aos filhos desses produtores, proporcionando, com isso, boas condições de sobrevivência às famílias, configurando-se como uma boa alternativa para as pequenas propriedades.

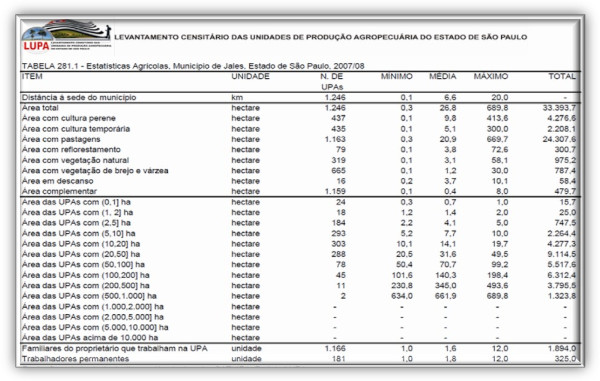

As estatísticas agrícolas do município de Jales, de acordo com o Projeto LUPA, da Secretaria de Agricultura e Abastecimento, São Paulo (Estado, 2010), revelam que o município de Jales é composto por 1.246 Unidades de Produção Agropecuária – UPAs, distribuídas por 33.393,7 hectares, conforme dados apresentados na Figura 9. Os dados revelam que 1.166 UPAs registram casos em que familiares do proprietário trabalham no local, num total de 1.894 pessoas e que, em 181 UPAs, existem trabalhadores permanentes, com 325 funcionários ao todo.

Figura 9 – Estatísticas Agrícolas do Município de Jales – 2007/2008

Fonte: INSTITUTO DE ECONOMIA AGRÍCOLA, 2010.

Para Petinari, Tereso e Bergamasco (2008), a agricultura familiar é um componente econômico e social relevante na região noroeste do estado de São Paulo e que o EDR de Jales destaca-se pela sua representatividade, uma vez que é o único no estado em que a área ocupada por tais propriedades atinge mais de 50%, chegando a 77% da área total, com propriedades com menos de 50 ha. Considera que esta região possui uma economia essencialmente agrícola, destacando a cafeicultura e a bovinocultura como elementos importantes do processo histórico desse local, porém ressaltando que o avanço da fruticultura, nos últimos, tempos caracteriza estas pequenas propriedades.

Petinari, Tereso e Bergamasco (2008) considera que a fruticultura, em geral, é uma atividade produtiva mais favorável que a produção de grãos junto à agricultura, tanto para o abastecimento local, interno, ou mesmo quando se visa à exportação. A diversidade climática e a participação dos diversos patamares tecnológicos existentes no país predispõem uma produtividade constante durante todo o período anual, sendo este um fator competitivo relevante em relação às condições existentes nas demais regiões. Outro fator considerado é que, a fruticultura absorve uma mão de obra mais qualificada, colaborando para a fixação do homem no campo e a geração de condições de vida favoráveis para toda a família do pequeno empresário rural.

Petinari, Tereso e Bergamasco (2008) enumera outras vantagens geradas pela fruticultura: o forte potencial de desenvolvimento regional gerado por esta atividade; a relação de três a seis empregos criados para cada hectare destinado à hortifruticultura; o fato de que cada hectare pode gerar uma renda de até dois mil dólares, em contrapartida à renda de menos de quinhentos dólares provenientes das culturas tradicionais; o aumento de receita para o poder público do município; a ampliação das possibilidades de exportação; o combate do êxodo rural face à geração de emprego e inibindo as grandes concentrações populacionais dos grandes centros urbanos; e a possibilidade do uso intensivo da mão de obra feminina.

5. RESULTADOS E DISCUSSÃO

Ao se considerar Basioli (2007), pode-se afirmar que a citricultura mundial, assim como todos os demais segmentos produtivos, atravessa momentos de grandes transformações provocadas pelos diversos movimentos naturais, políticos e econômicos do processo evolutivo. No Brasil, principalmente no estado de São Paulo, este fator é evidenciado pela regionalização dos pomares citrícolas e a busca constante por uma produtividade de melhor qualidade e menores custos.

Em referência às perspectivas favoráveis de Amaro (2005) e Basioli (2007) para o mercado mundial da laranja e seus derivados, pode-se considerar que a produção paulista destinada à exportação torna-se cada vez mais atrativa em termos gerais. Cabe, entretanto, a devida atenção para se repensar adequadamente a possibilidade de uma homogeneização produtiva, bem como a atual influência política e cambial sobre estes aspectos, e ater-se ao fato de que as flutuações políticas e econômicas mundiais definem a situação desses produtos nas diversas economias.

Se, por um lado, no contexto da produção de laranja, manifestam-se projeções favoráveis para o produto brasileiro nas diversas economias, considerando-se as negociações em curso junto à OMC, à ALCA e ao Acordo União Europeia-Mercosul, bem como o fato da manutenção da União Europeia como grande importadora do suco de laranja brasileiro, conforme Marino, Nassar e Neves (2003) e também considerado por Amaro (2005), torna-se conveniente para a produção citrícola brasileira repensar seu entusiasmo quanto à sua posição neste ranking mundial.

Há a necessidade de se considerar a importância de incentivos promovidos por políticas governamentais que reduzam o custo da operacionalidade e da logística produtiva, e que minimizem o desgaste gerado pelo Custo Brasil no desenvolvimento deste processo.

Outro fator de grande relevância a se considerar, conforme Senhoras, Takeuchi e Takeuchi (2006), é a busca por uma homogeneização melhor nas formas de produção agrícola e a consolidação da integração intersetorial das diversas atividades rurais, suficientes para uma distribuição melhor das diversas tecnologias existentes e uma maximização maior dos recursos naturais existentes.

O contexto abordado por Petinari, Tereso e Bergamasco (2008), em relação ao papel da fruticultura no EDR de Jales, juntamente com os dados fornecidos pelo Instituto de Economia Agrícola (2010), quanto à produção de laranja no período apurado e contraposto com os dados fornecidos pelas Estatísticas Agrícolas do Município de Jales, permite o entendimento de que a exploração mais intensificada da citricultura em Jales, mais especificamente a cultura da laranja, implicará em um maior benefício para o município em termos gerais: a geração de novas frentes de trabalho; a consequente absorção de mão de obra; uma especialização maior e desenvolvimento tecnológico; as repercussões diretas e indiretas para a geração de renda para o município; e a absorção da mão de obra feminina.

A fruticultura, notadamente a citricultura, é mostrada como a principal alternativa de produção para as pequenas propriedades da região noroeste paulista e que, bem conduzida, mantém a família no campo, oferece um saudável padrão de vida e um bom retorno financeiro.

É válido afirmar que o contexto do município de Jales para a citricultura está subordinado a um cenário mais abrangente e totalitário, cuja interatividade definirá suas expectativas de produção. Se, por um lado, o município reúne condições geoclimáticas satisfatórias de alavancagem para a produção de laranja, uma contrapartida envolve as condições políticas e econômicas de um contexto mais globalizado, ficando esta produção sujeita às negociações pertinentes a este contexto.

Conforme exposto por Senhoras, Takeuchi e Takeuchi (2006), com amparo de Tribess e Tadini (2010), é coerente com a realidade atual a implantação, no município de Jales, de uma empresa processadora de suco de laranja ou empresas de suco minimamente processado. Tais medidas compõem uma alternativa de escoamento para a produção local e impacta positivamente o cenário do município e da região, conforme considerações sobre os efeitos econômicos, políticos, sociais, trabalhistas e mercadológicos que este contexto admite.

6. CONSIDERAÇÕES FINAIS

Diante do contexto apresentado, considera-se que o município de Jales reúne condições de produção e comercialização satisfatórias para a cultura da laranja e que esta produção justifica uma identidade produtiva para o município, além de resgatar e manter sua expressividade agrícola de outrora, devendo, porém, melhor se posicionar junto ao cenário global pertinente a este processo de uma maneira mais participativa e atuante.

Diante do positivo cenário observado para a citricultura mundial e as condições favoráveis de produção da laranja no município de Jales, torna-se presente a necessidade do constante incentivo às inovações tecnológicas de produção e comercialização. É necessária a participação gradativa de packing houses neste contexto, a inserção de empresa processadora de suco ou empresas de suco minimamente processado que abasteça as necessidades do município e da região.

A produção de laranja pode ser indicada de maneira oportuna para o município de Jales e para o Estado de São Paulo: o entusiasmo de consumo, em nível mundial, admite um cenário interno e externo com perspectivas favoráveis de escoamento e absorção de toda a produtividade advinda deste processo; deve-se considerar o conhecimento obtido a partir da familiaridade histórica com a produção desta cultivar; observam-se constantes evoluções tecnológicas e de processo que permeiam esta operacionalidade; a instalação de novas empresas mostra-se como uma alternativa atraente para este contexto; o custo-benefício, em detrimento da produção de grãos, é mais vantajoso; os benefícios diretos e indiretos proporcionados por esta cultura expressam uma operacionalidade maior e melhor interatividade de todos os elementos envolvidos neste processo.

7. REFERÊNCIAS

AMARO, A. A. Mudanças na citricultura paulista. 2005. Disponível em: . Acesso em: 18 maio 2010.

BASIOLI, P. C. Citricultura: novos ventos? Toda Fruta on line, Jaboticabal, jul. 2007. Disponível em: . Acesso em: 15 maio 2010.

COMMODITIES. Disponível em: . Acesso em: 03 abr. 2010.

CONHEÇA SP: uma potência chamada São Paulo. Disponível em: . Acesso em: 21 abr. 2010.

COORDENADORIA DE ASSISTÊNCIA TÉCNICA INTEGRAL – CATI. Regional agrícola de Jales. Disponível em: . Acesso em: 05 jun. 2010.

INSTITUTO DE ECONOMIA AGRÍCOLA – IEA. Área e produção dos principais produtos da agropecuária. Disponível em: . Acesso em: 10 abr. 2010.

______. Levantamento censitário de unidades de produção agrícola do Estado de São Paulo - LUPA 2007/2008: dados consolidados municipais. São Paulo: SAA/CATI/IEA, 2008. Disponível em: . Acesso em: 05 jun. 2010.

LOPES, F. F. et al. Análise das transações entre o produtor citrícola e as indústrias processadoras de frutas cítricas. Laranja: revista técnico-científica de citricultura, Cordeirópolis, v. 25, n. 1, p. 1-17, 2004.

MARINO, M. K.; NASSAR, A. M.; NEVES, M. F. Exportações brasileiras de citros: barreiras na União Européia e EUA. Laranja: revista técnico-científica de citricultura, Cordeirópolis, n. 2, p. 267-287, 2003. Disponível em: . Acesso em: 05 mar. 2010.

MATTOS JUNIOR, D. et al. Citros: principais informações e recomendações de cultivo. abr. 2005. Disponível em: . Acesso em: 05 out. 2010.

NEVES, M. F.; JANK, M. S. (Coord.). Perspectivas da cadeia produtiva da laranja no Brasil: a agenda 2015. São Paulo, 23 Nov. 2006. Disponível em: . Acesso em: 25 abr. 2010.

PETINARI, R. A.; TERESO, M. J. A.; BERGAMASCO, M. P. P. A importância da fruticultura para os agricultores familiares da região de Jales-SP. Revista Brasileira de Fruticultura, Jaboticabal, v. 30, n. 2, 2008. Disponível em: . Acesso em: 12 maio 2010.

RECEITA com exportações de suco de laranja caiu 25% até agosto, informa a CitrusBR. Portal do Agronegócio, Viçosa, set. 2009. Disponível em: . Acesso em: 05 mar. 2010.

RELATÓRIO de mercado de citrus: laranja. set. 2008. Disponível em: . Acesso em: 22 abr. 2010.

SENHORAS, E. M.; TAKEUCHI, K. P.; TAKEUCHI, K. P. Estrutura da indústria de suco de laranja concentrado – Uma investigação do complexo agroindustrial citrícola paulista. In: SIMPÓSIO DE EXCELÊNCIA EM GESTÃO E TECNOLOGIA – SEGeT, 3., 2006, Rio de Janeiro. Anais eletrônicos... Disponível em: . Acesso em: 12 maio 2010.

SUGAI, A. Y. et al. Análise físico-química e microbiológica do suco de laranja minimamente processado armazenado em lata de alumínio. Ciênc. Tecnol. Aliment., Campinas, v. 22, n. 3, p. 233-238, set./dez. 2002. Disponível em: . Acesso em: 12 maio 2010.

TRIBESS, T. B.; TADINI, C. C. Suco de laranja natural minimamente processado: uma alternativa para ampliar o mercado de suco de laranja no Brasil. Disponível em: . Acesso em: 30 maio 2010.

[1] De acordo com o site da ADVFN (COMMODITIES, 2010), o termo em língua inglesa Commodity refere-se a qualquer tipo de mercadoria primária não manufaturada, ou parcialmente manufaturada, passível de ser negociada em Bolsas de Mercadorias.

Publicado por: Carlos Roberto Amaral

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.