POLÍTICA MONETÁRIA SOB REGIME DE METAS PARA INLFAÇÃO: EXPERIÊNCIA DA ANGOLA NO PERÍODO DE 2011-2016

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 3. POLÍTICA MONETÁRIA SOB REGIME DE METAS DE INFLAÇÃO

- 3.1 Regras Versus Descrição

- 3.2 Importância da Âncora Nominal para guiar Expectativas

- 3.3 Diferentes Tipos de Âncoras Nominais

- 3.3.1 Regime de Meta para Taxa de Câmbio (Âncora Cambial)

- 3.3.2 Regime de Metas Monetárias

- 3.3.3 Metas para o Produto Nominal

- 3.3.4 Política Monetária com uma Âncora Nominal implícita

- 3.3.5 Regime de Metas para inflação

- 3.4 Âncora de Metas para inflação é Melhor na Prática por quê?

- 4. REGIME DE METAS PARA INFLAÇÃO: EXPERIÊNCIA DE ANGOLA DE 2011-2016

- 4.1 Trajetória de Reformas em Angola

- 4.2 Trajetória da inflação em Angola de 1999-2016

- 4.3 Metas para inflação em Angola

- 5. EFICÁCIA DO RMI PARA A ECONOMIA ANGOLANA

- 5.1 Desempenho do RMI em Angola

- 5.2 Política Monetária e Cambial

- 5.3 Responsabilidade do BNA na Estabilidade Macroeconômica

- 5.4 Independência do Banco Central

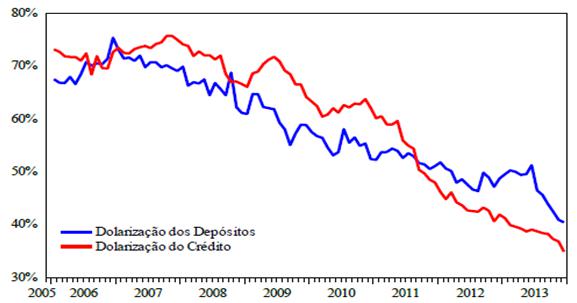

- 5.5 Dolarização e Desdolarização da Economia Angolana

- 5.5.1 Dolarização

- 5.5.2 Nível de Dolarização da Economia Angolana de 2005-2013

- 5.5.3 Desdolarização

- 5.5.4 Determinantes da Desdolarização da Economia Angolana

- 5.6 Efeito Pass-Throught (Repasse Cambial)

- 5.7 Princípio da Trindade Impossível

- 6. Conclusão

- 6.1 Limitações

- 6.2 Futuras investigações

- 7. REFERÊNCIAS BIBLIOGRÁFICAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

A política monetária tem sido conduzida com base em instrumentos auxiliares com objetivo de alcançar resultados satisfatórios. O regime de metas para inflação (RMI) é um dos instrumentos da política monetária utilizado por vários países que buscam a estabilização de preços. O presente trabalho pretende analisar a política monetária sob regime de metas para inflação em Angola no período de 2011-2016.

No primeiro capítulo, será feita a revisão da literatura referente a política monetária sob o regime de metas para inflação, regras versus descrição, importância da âncora nominal para guiar expectativas, diferentes tipos de âncoras nominais (âncora cambial, regime de metas monetárias, metas para o produto nominal, âncora nominal implícita e regime de metas para inflação), motivações para adoção do regime de metas para inflação, vantagens e desvantagens do RMI.

No segundo capítulo, abordaremos sobre o regime de metas para inflação em Angola entre 2011-2016, a trajetória de reformas em Angola (transição da economia centralizada para economia de mercado, os programas econômicos), a trajetória da inflação entre 1999 a 2016, os determinantes da inflação, o novo quadro operacional da política monetária, a implementação do RMI em 2011 e a diferença percentual entre a inflação efetiva e a meta.

No terceiro e último capítulo, será feito uma análise do resultado da implementação do regime de metas para inflação em Angola entre 2011-2016, a baixa independência do BC, a responsabilidade do BNA na estabilidade macroeconômica do país, no cumprimento da meta e na condução da política monetária, levando em conta o uso de instrumentos da política em referência.

Palavras chave: Política Monetária-Regime de Metas para inflação-Viés inflacionário- Expectativas-Banco Central- Independência do BC-Transparência-Credibilidade.

ABSTRACT

Monetary policy has been conducted based on ancillary instruments to achieve satisfactory results. The inflation-targeting regime (IMR) is one of the monetary policy instruments used by several countries seeking price stabilization. The present work intends to analyze the monetary policy under the regime of inflation targets in Angola in the period of 2011-2016.

In the first chapter, a review of the literature on monetary policy under inflation targeting, rules versus description, importance of nominal anchor to guide expectations, different types of nominal anchors (exchange rate anchor, nominal product, nominal implied anchor and inflation targeting regime), motivations for adoption of the inflation targeting regime, advantages and disadvantages of RMI.

In the second chapter, we will cover the inflation targeting regime in Angola between 2011-2016, the reform process in Angola (transition from the centralized economy to the market economy, the economic programs), the inflation trajectory between 1999 and 2016, the new operational framework of monetary policy, the implementation of RMI in 2011 and the percentage difference between effective inflation and the target.

In the third and final chapter, an analysis will be made of the results of the implementation of the inflation targeting regime in Angola between 2011-2016, the low independence of the BC, the responsibility of the BNA in the country's macroeconomic stability, in meeting the target and in driving of monetary policy, taking into account the use of instruments of the policy in question.

Keywords: Monetary Policy-Inflation Target-Inflation Targeting-Expectations-Central Bank-BC Independence-Transparency-Credibility.

2. INTRODUÇÃO

A inflação geralmente resulta de desequilíbrios entre choques de demanda e de oferta agregada na economia. Pode ser resultante também das expectativas dos agentes econômicos (fator inercial) e outros fatores (sazonal, cambial e monetário). A estabilização de preços tem sido o objetivo da política monetária a várias décadas, pois sem o controle da inflação se perde os fundamentos macroeconômicos. A alta de preços reduz o poder de compra dos salários, desencoraja o investimento, estimula a fuga de capitais, faz com que os investidores domésticos coloquem seus fundos em ativos estrangeiros, em metais preciosos ou em imóveis. A inflação também inibe o crescimento, faz do planejamento econômico um pesadelo e, gera volatilidade nos mercados. Os governos tentaram controlar a inflação adotando políticas fiscais e monetárias conservadoras e sustentáveis.

“De acordo com Mishkin (1997), uma alta inflação dificulta a decisão de poupança de longo prazo e de investimento, exacerbando a volatilidade dos preços, aumentando, assim, o risco de financiamento e dos contratos de trabalho”.

A Elevação da inflação nos anos 60 e 70, fez com que a teoria keynesiana se tornasse alvo de críticas, pela sua incapacidade em explicar o fenômeno denominado estagflação (NEVES; OREIRO, 2008, p.104-105).

“A elevação da inflação e do desemprego verificada em finais da década de 60 e intensificada nos anos 70 tornou a teoria keynesiana alvo de críticas, pela sua incapacidade em explicar esse fenômeno denominado estagflação. Com isso, a teoria monetarista passou a influenciar a formulação das políticas monetárias, abordando o uso do controle dos agregados monetários. Nesse contexto, as ideias monetaristas ganharam força e passaram a influenciar a condução da política monetária em vários países, para as quais as autoridades monetárias deveriam ter como objetivo o controle de variáveis nominais, dado que a história demonstra que a moeda pode ser uma poderosa fonte de distúrbio econômico. Assim sendo, cabe à política monetária impedir que isso ocorra. Friedman (1968), o maior representante dessa escola de pensamento econômico, afirma que seria preferível o uso de uma regra de crescimento constante da oferta de moeda na condução da política monetária para conter o processo inflacionário do que agir por meio das políticas monetárias discricionárias”.

A década de 90 foi marcado com a implementação do uso do regime de metas para a inflação, pelos países que buscavam a estabilidade de seus preços:

“Durante a década de 1990, o regime de metas de inflação tornou-se um instrumento utilizado por vários países que procuravam institucionalizar a busca de estabilidade de seus preços, de modo a dar maior transparência na condução da política monetária e eliminar os problemas ligados ao viés inflacionário e, fazer com que a sua autoridade monetária tenha maior credibilidade” (CARRARA, 2010, p.10).

“Por conta dos insucessos de estratégias de âncoras nominais no controle da inflação, tais como as metas cambiais e metas monetárias, alguns países começaram a adotar o regime de metas para inflação (CARVALHO et. al., 2015). “O que acabou por fazer com que este regime se tornasse uma referência de política monetária alternativa para os países [...]” (CARRARA, 2010, p. 10).

O primeiro país a adotar o (RMI) regime de metas de inflação de forma explícita foi a Nova Zelândia em 1990. Posteriormente, outros países também implementaram este regime, tais como Canadá e Chile (1991), Reino Unido (1992), Austrália e Suécia (1993), Polônia (1998), Colômbia, Brasil e México (1999), África do Sul (2000), Angola (2011) e Moçambique (2014).

Há também o caso de países que utilizam as metas inflacionárias de forma implícita. É o caso da Áustria, Bélgica, Dinamarca, França, Alemanha, Irlanda, Itália, Holanda, Portugal e EUA (FEIJÓ, 2013).

A implementação do regime de metas inflacionárias se diferencia entre os países quanto ao órgão que determina a meta (que pode ser o Governo e Banco Central ou somente o Governo ou ainda pode ser somente o B.C), à escolha do horizonte temporal para a convergência da meta, à adoção de uma meta pontual ou banda, o valor numérico para a inflação, a utilização de cláusulas de escape e a independência dos Bancos Centrais em perseguirem a meta (CARVALHO et. al., 2015).

O foco deste trabalho será especificamente relacionado a Angola, onde será analisada a política monetária sob regime de metas para inflação. Será feita também, uma abordagem da trajetória da inflação desde a década de 90 até os dias de hoje, os instrumentos utilizados na condução da política monetária, os planos econômicos que foram implementados desde o processo de transição da economia centralizada para a economia de mercado e outros planos que foram implementados posteriormente.

3. POLÍTICA MONETÁRIA SOB REGIME DE METAS DE INFLAÇÃO

Com a consolidação da escola de pensamento Novo-Clássico durante a década de 19701, inúmeras críticas abalaram o consenso keynesiano que havia predominado na macroeconomia desde a década de 1930.

Carrara, 2010, p.12:

“Robert Lucas, Thomas Sargent e Neil Wallace foram os precursores dessas críticas e de algumas novas hipóteses introduzidas pela referida escola, destacando-se a aversão às ideias dos keynesianos de intervenção macroeconômica. Por outro lado, a não concordância no que se refere à caracterização dos instrumentos utilizados pelos agentes para formarem suas expectativas, postulada por Friedman”.

Ou seja, os Novos-Clássicos rejeitaram a ideia das expectativas adaptativas2 dos monetaristas (baseada na ideia de que os agentes formam expectativas baseando-se no passado), tanto é que, no lugar das expectativas adaptativas, propuseram a hipótese das expectativas racionais3 (onde os agentes fazem o melhor uso possível das informações que dispõem para tomarem suas decisões. Ou seja, os agentes atuam de forma racional quando formam suas expectativas, levando em conta toda informação disponível e não apenas os valores da série histórica de uma variável). “Por outro lado, incorporaram dois elementos cruciais do monetarismo: a hipótese da existência de uma taxa natural de desemprego; e a concepção monetarista de que a inflação é um fenômeno essencialmente monetário” (CARRARA, 2010, p.12).

“Resumidamente, o modelo Novo-Clássico tem as seguintes hipóteses: i) taxa natural de desemprego; ii) expectativas racionais; iii) equilíbrio contínuo dos mercados; e iv) postulados que explicam o comportamento da oferta agregada. Como resultado do modelo, há o chamado problema da inconsistência temporal da política monetária e o consequente viés inflacionário. Com isto, a hipótese de expectativas racionais é essencial para compreender o regime de metas” (FONSECA; PERES; ARAÚJO, 2013).

Segundo Carrara (2010, p.15):

“Os agentes racionais, por sua vez, reconhecem a existência do viés inflacionário na condução (discricionária) da política econômica e isso compromete a credibilidade da referida política. Por isso, convêm que o Governo não implemente politicas surpresas e não tente enganar os agentes, pois, isto resulta em ambiente inflacionário. É justamente este último resultado do modelo Novo-Clássico que traz à tona a argumentação a favor da adoção de regras de política monetária, que por sua vez é o embrião para o Regime de Metas para Inflação” (CARRARA, 2010, p. 15).

Os fundamentos teóricos do Regime de Metas para a inflação baseiam-se no Monetarismo, na ideia de que a política econômica deve ser pautada na adoção de uma regra monetária específica. As ideias desenvolvidas a partir dessa corrente teórica foram de: neutralidade da moeda, equilíbrio de mercado, salários determinando a oferta de trabalho, preços flexíveis e expectativas racionais (FONSECA; PERES; ARAÚJO, 2013).

Segundo Leiderman e Svensson (1995), os defensores do regime de metas para inflação acreditam que o RMI desempenha basicamente duas funções: A primeira função é que o RMI serve como elemento de coordenação de expectativas dos agentes econômicos (principalmente para aqueles que operam no mercado financeiro), e a segunda função é que ele funciona como mecanismo de transparência para a condução da política monetária, auxiliando na redução das incertezas.

3.1. Regras Versus Descrição

De acordo com Neves e Oreiro (2008), as variações significativas da velocidade do estoque da moeda, tornou a relação entre o agregado monetário e a taxa de inflação instável. Por conta disto, a defesa pelo uso de regras intensificou-se com o insucesso na utilização da política monetária por conta da estagflação que ocorreu nos Estados Unidos, no final da década de 60 e início da década de 70. Uma característica intrínseca à política monetária é a sua defasagem de tempo em relação ao problema de inconsistência temporal e de incertezas que gera na economia. “Assim sendo, a melhor forma de evitar os distúrbios econômicos que uma política monetária discricionária pode causar é restringir o seu uso via adoção de regras para o controle apenas de variáveis nominais, como defendeu Friedman” (1968), ao sugerir a adoção de uma taxa de crescimento constante da oferta de moeda.

Segundo Neves e Oreiro (2008, p.107):

“Kydland e Prescott4 (1977) argumentaram que a adoção de regras seria a melhor forma de conduzir a política monetária e dotá-la de credibilidade diante do problema da inconsistência temporal, já que a inflação seria resultado da perda da confiança dos agentes no Governo, e a política discricionária, por sua vez, produziria um viés inflacionário. A partir desse momento, houve o domínio das regras sobre as políticas discricionárias, e as discussões concentraram-se em quais medidas seriam necessárias para consolidar e garantir o sucesso no uso das mesmas”.

É importante lembrar que o regime de metas para inflação não deve ser entendido como uma regra de política rígida e sim como um regime de discrição limitada5, ou seja, um regime que permite ao Banco Central alguma margem de discricionariedade para lidar com imprevistos ou circunstâncias incomuns6. Os Bancos Centrais têm outras preocupações além da inflação, como a produção, o emprego, taxas de câmbio e outras variáveis7, o tratamento de metas de inflação como regra literal pode levar a resultados econômicos muito pobres. Embora o principal objetivo de longo prazo da política monetária dentro do regime de metas para a inflação é a estabilização de preços os Bancos Centrais, sempre abrem espaço para objetivos de estabilização de curto prazo (BERNANKE E MISHKIN, 1997).

A alguns anos a conquista de credibilidade por parte dos Bancos Centrais vem sendo um tema bastante discutido na literatura econômica. Como o objetivo principal da maioria dos Bancos Centrais ao redor do mundo é a estabilização de preços8, a credibilidade por parte da autoridade monetária é fundamental para que a política monetária seja conduzida de forma eficiente. A questão é que só pode haver ganhos de credibilidade quer por um compromisso formal de uma regra de política ou através de algum tipo de arranjo institucional que tenha a mesma finalidade9. Kydlan e Prescott (1997) e Barro e Gordon (1983) deixam claro a importância do comprometimento da autoridade monetária com regras na condução da política monetária em oposição a política discricionária. Segundo eles, só quando a autoridade monetária é compromissada com seus objetivos de forma persistente, é que há percepção dos agentes em relação a esse comportamento. Logo, as expectativas dos agentes deixam de ser um problema para a condução da política monetária10. O argumento central é que políticas discricionárias sempre levam ao problema de inconsistência temporal.11

O uso do intervalo de tolerância para a meta de inflação reflete não só a incerteza sobre as ações políticas e os resultados sobre a inflação, mas, também se destina a permitir ao Banco Central alguma flexibilidade de curto prazo12. Além disso, existe a possibilidade de ajustar a meta de inflação para acomodar possíveis choques de oferta ou outras alterações exógenas na taxa de inflação fora do controle do B.C, porém essa ação pode trazer custos institucionais em termos de reputação13 e prestígio para a autoridade monetária14.

A redução do viés inflacionário, na condução da política monetária, em parte tem a ver com a presença de um Banco Central Independente15 com um perfil conservador. Segundo Rogoff (1985), um Banco Central conservador teria uma maior aversão à inflação do que a média da sociedade. Por conseguinte, daria mais peso as suas decisões para a estabilidade de preços.

Walsh (1995) incorporou, aos estudos que buscam obter uma tecnologia de compromisso da autoridade monetária, o papel de contratos ótimos entre o B.C e o Governo sob um regime de metas para inflação. De acordo com essa visão, o Governo estabelece penalidades ex-post ao Banco Central, no caso de as metas estabelecidas ex-ante não serem cumpridas. Como consequência, há um aumento da accountability (prestação de contas), ampliando, assim, a responsabilidade e a exposição do B.C.

3.2. Importância da Âncora Nominal para guiar Expectativas

Desde a Teoria Quantitativa da Moeda, a relação entre moeda e nível de preços é objeto de análise no cenário monetário. Vários regimes monetários foram testados a fim de disciplinar o comportamento dos preços. Nos anos 70, o cenário de inflação e recessão motivou o surgimento de várias teorias para combater a inflação, sendo a mais importante aquela que pressupõe o uso da chamada “âncora nominal”16. Este, permite que o Banco Central, implemente política monetária tanto restritiva como expansionista, com objetivo de controlar ou ancorar17 os preços. (GALHARDO; CUNHO, 2014).

Mishkin (1998) examina o papel que uma âncora nominal desempenha para a estabilização de preços. Uma âncora nominal pode ajudar a promover a estabilidade dos preços, pois ajuda a amarrar as expectativas de inflação, além de fornecer uma disciplina em políticas que evitam o problema de inconsistência temporal.

3.3. Diferentes Tipos de Âncoras Nominais

Segundo Ferreira (2009), âncoras nominais são, restrições que se impõem sobre a política monetária de modo a “amarrar” o nível de preços a um valor específico, com o propósito de evitar que o Banco Central atue de forma errática ou irresponsável, que poderiam levar à inflação e a consequências prejudiciais na economia.

Existem vários tipos de ancoras nominais nomeadamente âncora cambial, âncora para agregados monetários, metas para produto nominal e metas para inflação (explicito e implícita).

3.3.1. Regime de Meta para Taxa de Câmbio (Âncora Cambial)

“O regime de câmbio fixo18 é o regime em que a paridade entre moeda doméstica e a estrangeira é estabelecida através de uma decisão do Governo ou de uma lei. A manutenção da taxa de câmbio no nível fixado torna-se uma responsabilidade das autoridades monetárias” (CARVALHO, et. al. 2015, p. 366).

A utilização da taxa de câmbio como âncora nominal consiste em um regime de política monetária bastante antigo. Um dos mais conhecidos foi o padrão ouro, também chamado de estalão-ouro, foi o sistema monetário cuja primeira fase (libra-ouro) vigorou desde o século XIX até a primeira guerra mundial (1870-1914). A segunda fase do padrão ouro (dólar-ouro) teve seu inicio no acordo de Bretton Woods em 1944, que estabelecia a conversibilidade do dólar em ouro, que vigorou até 15 de Agosto de 1971.

As principais disposições do sistema Bretton Woods, foram primeiramente, a obrigação de cada país adotar uma política monetária que mantivesse a taxa de câmbio de suas moedas dentro de um determinado valor indexado ao dólar, mais ou menos um por cento, cujo valor por sua vez, estaria ligado ao ouro numa base fixa de 35 dólares por onça Troy19.

De acordo com Mendonça (2002, p. 35):

“Deve-se salientar que o padrão ouro impunha limites ao Governo, pois eram emitidos títulos da dívida com o compromisso de convertê-los em ouro. Os agentes estimavam a capacidade de solvência do Governo tendo por base o nível de reservas. Como na prática, nenhum Governo mantinha a totalidade de suas reservas em ouro, a credibilidade dos títulos da dívida dependia da capacidade de arrecadação. Logo, o elemento chave para garantir a conversibilidade era a condução da política fiscal. Ou seja, um equilíbrio orçamentário seria fundamental para que os agentes formassem suas expectativas de forma que, a solvência da dívida emitida fosse crível e impedisse o uso de uma política financeira inflacionária”.

Segundo Dezordi (2004, p.6):

“A adoção do regime de câmbio fixo puro ou ajustável possibilita as economias com inflações elevadas uma âncora nominal (taxa de câmbio), fundamental para a recuperação do padrão monetário doméstico. Entretanto, esta âncora pode ocorrer em sua forma pura, assim como: o padrão ouro, hard pegs, a dolarização da economia e o currency board (conselho monetária). Ou na sua forma ajustável: soft pegs, âncoras cambiais, bandas de flutuação, crawning pegs e moving target zone”.

“Uma versão moderna do padrão ouro consiste no uso de um currency board20. Nessa estrutura, a moeda doméstica tem o valor fixado em termos da moeda do país âncora, tendo sua oferta ressalvada por ativos em moeda estrangeira” (MENDONÇA, 2002, p. 36).

Para (CARVALHO, et al., 2015, p. 368-369):

“O currency board é um arranjo cambial e monetário que se aproxima do modo de funcionamento do padrão ouro, embora adotado de forma unilateral e isolada. O objetivo principal da adoção de currency board, como fizeram diversos países nas décadas de 80 e 90 do século passado foi o de importar a credibilidade de uma moeda estrangeira21 para servir de âncora para a estabilidade de preços domésticos”.

De referir que, o regime currency board, mesmo apresentando vários problemas, é extremamente eficiente para reduzir processos hiperinflacionários (DEZORDI, (2004, p.12):

“O regime currency board, mesmo apresentando vários problemas, é extremamente eficiente para reduzir drasticamente processos hiperinflacionários. Esta característica positiva levou países com problemas inflacionários a adotarem este regime, assim como, a Argentina”.

Segundo Mishkin e Savastano (2000), citado por Mendonça (2002, p. 36), “as principais vantagens associadas à adoção de um currency board se resumem nos seguintes pontos básicos”:

-

Ajuda a evitar a aceleração inflacionária por meio da restrição imposta aos preços de bens comercializados produzidos domesticamente;

-

Atenua o componente inercial da inflação que alimenta salários e preços não comercializáveis;

-

Provoca a convergência das expectativas inflacionárias tendo por referência o país âncora;

-

Reduz o custo de captação de fundos para o Governo e setor privado, devido à eliminação do componente de risco sobre a moeda, proveniente da taxa de juros doméstica;

-

Cria um mecanismo de ajuste automático para a oferta de moeda que ajuda a atenuar o problema de inconsistência temporal da política monetária e;

-

São facilmente compreendidos pelo público.

Obstfeld e Rogoff (1995) argumentam que os regimes cambiais com amplas bandas podem fazer com que a economia esteja propensa a ataques especulativos:

“Obstfeld e Rogoff (1995) levantam a questão de que mesmo um regime mais flexível de metas para taxa de câmbio, a economia estaria propensa a ocorrência de ataques especulativos, com isso, limitando a condução da política monetária. Os autores, concluem que tanto regime de câmbio fixo puro como os administrados, oferecem sérios problemas à condução das políticas econômicas. Sugerem como alternativa para reduzir a inflação e a volatilidade cambial, reformas institucionais da política monetária. Um Banco Central genuinamente independente e administrado com princípios ortodoxos de política monetária, para controlar o problema da credibilidade inflacionária, e com isso, reduzir as expectativas inflacionárias” (DEZORDI, 2004, p. 11-12).

3.3.2. Regime de Metas Monetárias

Agregados monetários como ancora nominal, pressupõe o uso de agregados monetários (M1, M2, M3, M4) como âncora. O funcionamento básico dessa estratégia traduz a crença monetarista de que a melhor maneira de conduzir a política monetária e evitar a inflação se dá através de uma taxa de crescimento constante do agregado monetário escolhido (FERREIRA, 2009).

O regime de metas monetárias ocorre quando se fixa o estoque de moeda ou se define regras rígidas de expansão dos agregados monetários. Elas só funcionam se existir confiança nas informações transmitidas da condução da política monetária, caso as metas monetárias guiem as expectativas inflacionarias do público, se for criado algum mecanismo de responsabilidade para eliminar desvios da meta monetária e, se a taxa de câmbio for flexível não pode existir dominância fiscal (SILVA, 2014).

Segundo Dezordi (2004, p.12-13):

“O modelo de metas para os agregados monetários está intimamente ligado ao pensamento monetarista. Esta escola, argumenta que as mudanças na quantidade de moeda são a principal influência nas alterações da renda real no curto prazo e na renda nominal, no longo prazo. Neste caso, o crescimento constante da oferta monetária teria um grande efeito para a obtenção da estabilidade do crescimento da renda e do nível de preços, com a estabilidade da demanda por moeda. O regime de metas monetárias é compatível com um regime cambial flutuante, pois necessita de autonomia da política monetária doméstica. Este fato, oferece condições ao Banco Central em utilizar este instrumento de política econômica para estabilizar o produto nacional e evitar grandes desestabilizações econômicas. Neste regime, o B.C anuncia periodicamente e publicamente as metas para os agregados monetários. Assim sendo, o regime em referência possibilita mostrar seu comprometimento e às vezes um sinal imediato para o mercado e o público sobre o compromisso do Banco Central em manter a inflação sobre controle. Este procedimento tem um claro sinal de ajudar a fixar as expectativas inflacionárias e, com isso, produzir menos inflação. Países que historicamente apresentaram disciplina monetária adquiriram credibilidade. Entretanto, manter essa característica, requer uma clara utilização da operacionalização da política monetária. “Com isso, países como Estados Unidos, Japão e Alemanha direcionaram sua estratégia de política monetária para um regime de metas de agregados monetários, principalmente nos anos 70 e início dos anos 80”.

Países como Alemanha e a Suíça obtiveram sucesso com o regime de metas monetárias nos anos 70, como descreve Mendonça (2002, p. 41):

“Alguns países obtiveram sucesso com o regime de metas monetárias nos anos 70, tais como a Alemanha e a Suíça. O êxito obtido por esses países é atribuído ao fato de que a estrutura utilizada foi diferente da proposta pela ortodoxia monetarista (regra rígida de expansão da oferta monetária), visto que foi possível fazer uso da política monetária como instrumento capaz de afetar a taxa de câmbio e o produto da economia. Entretanto, a principal característica dos países supracitados, é que o regime de meta monetária foi entendido como uma forma de comunicação da estratégia de longo prazo da política monetária para o controle da inflação, cujo resultado acarretou um aumento na transparência da política monetária e na responsabilidade do B.C”.

Este regime apresenta algumas restrições, Dezordi (2004, p.13), descreve a principal restrição na utilização do regime para agregados monetários:

“A principal restrição na utilização do regime de metas para agregados monetários, é que deve haver uma relação confiável entre a variável chave (inflação ou renda nominal) e a meta do agregado M1 (papel moeda em poder do público e os depósitos a vista). Se a velocidade de circulação da moeda for instável, então esta relação se torna fraca e inviável para estipular a variável objetivo (inflação) ”.

“Uma estratégia de metas monetárias para o controle da inflação compreende quatro elementos básicos (Mishkin & Savastano, 2000), citado por Mendonça” (2002, p. 41):

-

Confiança nas informações transmitidas por um agregado monetário para condução da política monetária;

-

Anúncio das metas para um agregado monetário capaz de guiar as expectativas inflacionárias do público;

-

Criação de algum mecanismo de responsabilidade que elimine grandes e sistemáticos desvios da meta monetária e;

-

Inexistência de dominância fiscal e presença de taxa de câmbio flexível.

“As principais vantagens da meta monetária sobre a fixação da taxa de câmbio são apresentadas em três pontos básicos” (MENDONÇA, 2002, p. 41-42):

-

A capacidade do B.C escolher suas metas para inflação;

-

A possibilidade de a política monetária responder às flutuações do produto no curto tempo e a choques externos; e

-

Maior transparência na condução da política monetária, uma vez que são reportados ao público, em intervalos regulares de tempo, o comportamento dos agregados monetários.

“A estratégia de metas monetárias parte do pressuposto de que o B.C torna-se mais comprometido com o objetivo de inflação baixa, sendo capaz de atenuar o problema de inconsistência temporal da política monetária. Por conseguinte, o mecanismo para a busca de baixa inflação pode ser entendido da seguinte forma” (MENDONÇA, 2002, p. 42):

i) “No primeiro momento, é anunciado o agregado monetário selecionado e a sua respectiva meta; ii) Esse agregado monetário, torna-se a principal fonte de sinal para o público na formação de expectativas sobre a inflação futura; iii) A autoridade monetária divulga informações sobre o comportamento do agregado monetário; iv) O público faz a comparação entre a informação divulgada pelo B.C e a meta anunciada; v) Os sinais emitidos pela autoridade monetária ajudam a consolidar as expectativas inflacionárias do público; e vi) A menor inflação é obtida”.

“De acordo com Svensson (1999), existem dois tipos básicos de regimes de metas monetárias: o estrito (strict), que corresponde a um exercício teórico que não é utilizado por nenhum B.C, e o pragmático (pragmatic)” (MENDONÇA, 2002, p. 43):

“Do ponto de vista teórico (assumindo-se a neutralidade da moeda), é esperado que a adoção de uma meta de crescimento monetário (estrita) seja capaz de obter a taxa de inflação desejada no longo prazo. Porém, no médio prazo, existe a possibilidade de surgir um conflito entre estabilizar a expansão monetária e a inflação. Conflito este, que resulta da demora de se perceber o efeito da inflação decorrente da variação monetária, o que demostra um trade-off potencial entre as duas variações. Esse trade-off torna-se evidente quando se adota um regime de meta inflacionária. A adoção dessa estratégia (RMI), implica a minimização da variabilidade em torno da meta da inflação, mas, por outro lado, estimula a variabilidade da taxa de expansão da oferta monetária. Em contrapartida, o uso de uma meta para expansão monetária apresenta menor variabilidade para o crescimento da oferta monetária. Não obstante a isso, essa estrutura implica a possibilidade de haver considerável flutuação em torno da meta da inflação”.

Já nas metas monetárias pragmáticas, segundo (MENDONÇA, 2002, p. 43):

“A principal diferença com o caso anterior, está no fato de que, é adotado em simultâneo à meta monetária uma meta inflacionária ad hoc. Como exemplo temos o caso da Alemanha, que entre 1996 e 1998, foi admitido como meta para a inflação o intervalo entre 1,5% a 2%. Vale destacar que, na existência do conflito entre a estabilização da inflação para a meta inflacionária e a estabilização do crescimento monetário para a meta monetária, o Bundesbank22 tem dado prioridade à meta inflacionária, o que implica uma aproximação do regime de metas monetárias pragmáticas ao caso de metas inflacionárias”.

3.3.3. Metas para o Produto Nominal

Segundo Dezordi (2004, p. 15):

“O regime de metas para produto nominal é uma alternativa de regra de política econômica, na qual alia-se duas variáveis chaves de política econômica: o produto real e a taxa de inflação. Por exemplo, uma queda na taxa de crescimento do produto nominal esperado ira orientar os formuladores de política em adotarem uma política monetária mais expansionista”. Hall e Mankiw (1993) destacam que o principal benefício deste regime, está na estabilidade no nível de preços e no produto real. Sugerem também que o B.C possua três formas de conduzir a meta de produto nominal: meta para taxa de crescimento, meta para nível e meta híbrida23.

Dezordi (2004, p.15-16) descreve desvantagem deste regime em projetar ou estimar a taxa de crescimento do produto nominal de forma precisa:

“A desvantagem estaria na dificuldade em projetar ou estimar a taxa de crescimento do produto nominal de maneira precisa, pois os dados sobre o produto costumam possuir defasagens relativamente longas e muitas vezes estão sujeitos a revisões constantes. Com isso, a dificuldade da projeção do produto estaria prejudicando a condução da política monetária”

3.3.4. Política Monetária com uma Âncora Nominal implícita

O regime de metas implícitas, é o regime em que a meta de inflação não é anunciada de forma explícita para o conhecimento do público. Os Países que implementam esse regime buscam também alcançar a estabilidade de preços, controlam os níveis inflacionários, porém a meta de inflação a ser perseguida não é anunciada explicitamente.

Segundo Dezordi, 2004, p. 16):

“O regime de política monetário conduzido por uma âncora nominal de estabilidade de preços não explicitada por uma meta ou sem o anúncio de metas, é conhecido também como discricionariedade absoluta ou just do it”. Alguns países, como os Estados Unidos se destacam no uso deste regime, e vêm apresentando bons resultados de estabilidade inflacionária, sem estarem utilizando uma âncora nominal explícita tais como taxa de câmbio, agregados monetários ou metas para a inflação”. Esta estratégia de condução da política monetária, exige do Banco Central um certo monitoramento dos preços atuais e uma previsão, visão forward-lookig (olhando para o futuro), tendo em conta a tendência inflacionária futura (MISHKIN 1999)”.

Mishkin (1999), citado por Dezordi (2004, p.16):

“Em um regime monetário sem âncora nominal e com a convivência prolongada de inflações baixas e estáveis, tornam os efeitos da política monetária sobre o produto e a inflação mais lentos e atrasados. Por exemplo: estimativas de grandes modelos macroeconômicos para a economia norte-americana sugerem que o efeito significativo da política monetária sobre o produto demore mais de um ano e sobre a inflação demore mais de dois anos (MISHKIN, 1999)”. Este atraso dos efeitos da política monetária sobre variáveis fundamentais das políticas econômicas, mostra que neste regime a previsão sobre o futuro deve ser bem realizada. Neste sentido, a importância das previsões econômicas é fundamental para seu sucesso”.

Com relação a política monetária com uma âncora nominal implícita, Dezordi (2004, p.17) conclui que “a falta de transparência e consequentemente uma perda relativa de credibilidade junto ao público, representam as principais desvantagens do regime monetário just do it, que sob condução errada pode levar ao problema de inconsistência temporal”.

3.3.5. Regime de Metas para inflação

“O anseio em manter estáveis as moedas domesticas, no final dos anos 80 e inicios dos anos 90, através do controle do nível de preços, levou em grande parte o surgimento formal e o aperfeiçoamento do regime de metas para inflação” (DEZORDI, 2004, p. 5).

Segundo Carvalho et. al. (2015, p. 153):

“O regime de metas de inflação (RMI), foi implementado em vários países a partir da década de 90. O primeiro país a implementar este regime foi a Nova Zelândia em 1990. O RMI tem como ponto de partida dois pressupostos: o primeiro pressuposto está relacionado com insucesso de outras estratégias de âncoras nominais implementadas para o controle da taxa de inflação, tais como as metas de taxa de câmbio, metas monetárias e metas para o produto nominal. [...]. Por outro lado, o segundo pressuposto está relacionado com os preceitos teóricos do chamado Novo Consenso Macroeconômico (NCM), de que a política monetária é inócua para afetar as variáveis reais da economia de forma duradoura, tais como: os níveis de produto e de emprego, tomando como base, a existência de uma taxa natural de desemprego, da neutralidade da moeda no longo prazo (a taxa de inflação é a única variável macroeconômica, que a política monetária pode afetar no longo prazo) e da inconsistência temporal da política monetária, que dá espaço para acomodação da volatilidade do produto. O RMI se apoia em duas premissas básicas, nomeadamente: o reconhecimento dos benefícios de uma inflação baixa e estável, porém os custos de uma desinflação são maiores do que os benefícios de uma política inflacionária, e a importância das expectativas inflacionárias na política monetária”.

O novo consenso macroeconômico revisto a partir da crise financeira de 2007-2008 estabelece o seguinte:

“O chamado Novo Consenso Macroeconômico (NCM) estabelece que uma taxa de inflação baixa e estável é a condição sine qua non para o crescimento de longo prazo e que não existe um trade-off no longo prazo entre a inflação e o desemprego expressa na curva de Phillips. Outra característica do Novo Consenso é que a discricionariedade na condução da política monetária, deve ser limitada. Por tanto, deve haver alguma discricionariedade para acomodar choques de demanda e evitar a volatilidade excessiva do produto” (CARVALHO et. al., 2015, p. 149-150).

“A sua fundamentação teórica está relacionada à junção de diversos elementos teóricos e empíricos oriundos das escolas Monetarista, Novo-Clássica, Ciclo Real dos Negócios e Novo-keynesiano, na qual trabalha-se com as seguintes hipóteses” (CARVALHO et. al., 2015, p. 150):

-

Hipótese de expectativas racionais24;

-

A existência de uma taxa natural de desemprego25 e suas variantes;

-

Neutralidade da moeda no longo prazo26 e a;

-

Inconsistência temporal da política monetária27

Segundo Carvalho (et al., 2015, p. 150-153):

“Assume-se, a partir de ampla pesquisa empírica, a existência de rigidez de preços e salários suficientemente significativa para fazer com que a demanda agregada tenha relevância na condução da atividade econômica de curto prazo. Assim sendo, o Novo Consenso Macroeconômico (NCM), é a nova síntese dos avanços da teoria macroeconômica convencional, em que a política monetária torna-se o principal instrumento da política econômica, e as demais políticas (fiscal, cambial, financeira e outras) tornam-se subordinadas aos objetivos de estabilização do produto e da inflação. A política fiscal, ela deve ser subordinada à política monetária. Não deve haver dominância fiscal28, isto é, a condução da política monetária não pode ser ditada por constrangimentos de ordem fiscal. A existência de déficits fiscais, poderia conduzir a uma situação de descontrole na emissão monetária, que por sua vez, levaria ao aumento da inflação, tanto por meio de mecanismos de transmissão diretos, como por meio de expectativas de inflação ascendentes”.

Ainda sobre as políticas monetárias, fiscais e cambiais Dezordi (2004, p. 19) diz o seguinte:

“As políticas (monetárias, fiscais e cambiais), devem ser administradas em conjunto para objetivos claramente definidos. A transparência e a responsabilidade do cumprimento dos objetivos propostos em termos de taxas, bandas de taxas de inflação ou nível de preços são ancorados nos anúncios públicos de metas numéricas, de médio prazo para a inflação. A autoridade monetária, portanto, fica responsável pelo cumprimento da meta anunciada”.

Mishkin (2011) sintetiza alguns princípios do Novo Consenso Macroeconômico, citado por Carvalho et al. (2015, p. 150), que são:

-

A inflação é sempre e em todo lugar um fenômeno monetário;

-

A estabilidade de preços tem importantes benefícios;

-

Não existe nenhum trade-off de longo prazo entre desemprego e inflação;

-

As expectativas desempenham um papel crucial na determinação da inflação e na transmissão da política monetária para a macroeconomia;

-

A taxa real de juros precisa aumentar com maior inflação, ou seja, inflação alta implica aumento da taxa de juros;

-

A política monetária está sujeita ao problema de inconsistência temporal;

-

Banco Central independente ajuda a aprimorar a eficácia da política monetária;

-

Compromisso com uma âncora nominal forte é central para produzir bons resultados da política monetária;

-

Fricções financeiras desempenham um papel importante nos ciclos de negócio.

Como destacado por Mishkin (2000, p.1) citado por Dezordi (2004, p.19), o regime de metas de inflação apresenta cinco elementos básicos:

- O anúncio público da meta numérica de médio prazo para a inflação29;

- Um compromisso institucional com a estabilidade de preços como principal objetivo da política monetária, ao qual outros objetivos estão subordinados;

- Uma estratégia de informação inclusiva na qual muitas variáveis e, não apenas agregados monetários ou a taxa de câmbio, são usadas para decidir a definição de instrumentos de política;

- Maior transparência30 da estratégia de política monetária, através da comunicação com o público31 e os mercados, sobre os planos, objetivos e decisões das autoridades monetárias e;

- Maior responsabilização do Banco Central para atingir seus objetivos de inflação32.

O principal instrumento da política monetária, para o controle da inflação é a taxa básica de juros ou taxa de juros de curto prazo:

“A taxa de juros de curto prazo33, atua como principal instrumento da política monetária, que deve ser calibrada para fazer com que a inflação tende a convergir para a meta estabelecida. A taxa de juro adotada de acordo com a experiência de alguns Países, pode ser descrita por regras tipo Taylor” (CARVALHO et. al., 2015, p. 153).

O RMI para além de buscar a inflação baixa e estável, ela busca também demonstrar o comprometimento da autoridade monetária na manutenção da estabilidade de preços no longo prazo:

“O regime de metas para inflação, não busca apenas acabar ou controlar a inflação no período observado, busca também, destacar o comprometimento da autoridade monetária em manter níveis baixos e estáveis de inflação no longo prazo. Com isso, o anúncio das metas estipuladas no médio prazo e a responsabilidade do Banco Central em alcançá-las é fundamental para a política monetária. Entretanto, é importante manter ancorada as expectativas dos agentes econômicos no processo de formação de inflação esperada. Por conseguinte, os instrumentos da política monetária, visam neste sentido uma maior transparência e responsabilidade, muitas vezes acompanhado de independência do B.C em conduzir a política monetária para o alcance da meta” (DEZORDI 2004, p. 19-20).

Segundo Drazen (2000) citado por Mendonça e Faria (2011, p. 556-559):

“A literatura contemporânea sobre teoria monetária, tem destacado a importância da conquista de credibilidade do Banco Central como forma de aumentar a eficiência na condução da política monetária. Deve-se ressaltar que a conquista da reputação e da credibilidade por parte da autoridade monetária se deve ao sucesso na obtenção das metas anunciadas, assim como do entendimento do público de que esse procedimento persistirá ao longo do tempo. Entretanto, dado que há o reconhecimento de que a efetividade da condução da política econômica depende em alguma medida, da capacidade do público de antecipar as ações do B.C, é esperado que a transparência ajude os agentes econômicos a prever melhor as ações da política monetária. Deste modo, a transparência34 contribui para o aumento da responsabilidade do Banco Central no alcance das metas anunciadas e, por conseguinte, para o aumento da credibilidade. Dado que o ganho de credibilidade do B.C permite uma redução da inflação com menores custos sociais, a transparência constitui um importante mecanismo para a gestão da política monetária (Clarida; Galí; Gertler, 1990)”.

3.4. Âncora de Metas para inflação é Melhor na Prática por quê?

O uso de metas para a taxa de câmbio e para agregados monetários não se têm mostrado adequados para a estabilização de preços. Dentre os regimes monetários que utilizam uma âncora nominal o que tem se mostrado mais eficiente para a estabilização de preços é o regime de metas para a inflação35.

O Novo Consenso Macroeconômico, estabelece que:

“O Regime de Metas para inflação, é o melhor arranjo institucional para conduzir a política econômica, uma vez que objetiva assegurar e manter baixas taxas de inflação e minimizar as flutuações do produto. O RMI permitiria uma discricionariedade restrita36 ao combinar alguma flexibilidade com credibilidade de maneira ótima, permitindo assim, que o Banco Central (B.C)37 possa reagir a recessões não previstas, através de variações adequadas na taxa de juros de curto prazo, de modo a minimizar as flutuações do produto em torno de sua tendência de longo prazo38. O referido regime, reduz o grau de liberdade de atuação do Banco Central para produzir surpresas inflacionárias que visem explorar o trade-off entre inflação e desemprego no curto prazo, atrelando assim, a política monetária ao seu objetivo central de estabilização de preços39” (CARVALHO et al., 2015, p.150).

A fixação de metas quantitativas para a inflação possibilita uma avaliação do desempenho da política monetária pela comparação entre a inflação efetiva e a meta inflacionária; e da credibilidade da política pela comparação entre as expectativas inflacionárias e a meta. Consequentemente, metas inflacionárias facilitam a implementação e o monitoramento da política monetária e contribuem para o aumento da credibilidade e da transparência da referida política.

De acordo com Ferreira (2009), com o anúncio das metas para inflação, os agentes econômicos passam a usar a previsão de inflação anunciada pela autoridade monetária como parâmetro para reajuste de contratos, aluguéis e salários. Assim, diminuem as incertezas em relação à inflação futura, o que em última instância propicia o aumento da eficiência econômica e do bem-estar dos cidadãos.

Na pratica o RMI, representa a melhor âncora de metas para o controle da inflação, pelo fato de ser considerado eficiente na ancoragem das expectativas do público40 e fazer com que a mesma convirja para a meta, tendo em conta a credibilidade41 que os agentes têm nesse regime. Por outra, porque O RMI, apresenta resultados satisfatórios no curto prazo. Regimes de metas inflacionárias podem substituir eficientemente regimes baseados em metas para a taxa de câmbio ou para os agregados monetários. Na prática, metas inflacionárias críveis passam a funcionar como âncoras nominais para a formação das expectativas inflacionárias e da fixação de preços e salários, o que reduz a importância de metas cambiais ou monetárias como alvos intermediários da política monetária.

Países como Nova Zelândia, Brasil, Chile, África do Sul, Moçambique e Angola, que conviveram com taxas de inflação bastante elevadas, conseguiram reduzir a inflação de suas economias para níveis baixos e estáveis, com a implementação do RMI. Angola apresenta ainda uma inflação volátil, porém, vale destacar que houve melhorias significativas da inflação comparado em anos anteriores, sobretudo na década de 90.

3.4.1. Vantagens do Regime de Metas para inflação

Segundo (Bernanke; Mishkin, 1997; Mishkin, 1999; Orphanides; Williams, 2002), citado por Mendonça e Faria (2011, p. 558), esse regime monetário apresenta as seguintes vantagens:

-

Propicia uma efetiva comunicação com o público, uma vez que a informação sobre preços circula com maior frequência na economia. Há um maior convívio do público com dados referentes à inflação;

-

Contribui para o aumento da transparência e proporciona boas condições para o accountability (prestação de contas);

-

Permite um melhor entendimento do público quanto à política adotada pela autoridade monetária, o que por sua vez, reduz a flexibilidade da política no médio prazo; e

-

A estabilização do produto é menos custosa, pois o agente econômico se exime (dispensa) estimar a inflação de longo prazo, concentrando-se somente na estimativa da dinâmica das taxas de juros para diversos horizontes de tempo.

Quanto ao último ponto supracitado, o melhor entendimento dos agentes em relação à política adotada gera ainda os seguintes efeitos (Mishkin,1999):

4.1 Aumenta a responsabilidade da autoridade monetária na busca pelas metas contratadas com a sociedade. Ou seja, o B.C sente-se mais comprometido em perseguir a meta;

4.2 Dificulta interferências do governo na política adotada; e

4.3 Cria condições para o Banco Central desenvolver credibilidade, reduzindo a manifestação do viés inflacionário e, por conseguinte, o problema de inconsistência temporal.

Modenesi (2005), citado por Carrara (2010, p.19) também fala sobre as vantagens do RMI:

- O regime de metas de inflação confere maior flexibilidade à política monetária;

- As metas inflacionárias possibilitam a absorção de choques de oferta e de demanda;

- Leva em conta toda a informação disponível condizente com o estado corrente da economia;

- Reduz o papel das metas intermediárias, como o estoque monetário, supondo não existir uma relação estável entre estas e o objetivo final da política monetária (inflação);

- O RMI torna a condução da política monetária transparente, facilitando o monitoramento e a avaliação da atuação do Banco Central;

- É facilmente compreendida pelo público42, o que torna a condução da política monetária ainda mais transparente;

- Admite que a política monetária mantenha o foco nas considerações domésticas e responda aos choques internos.

Segundo Ferreira (2009), uma das maiores vantagens na adoção de um regime de metas inflacionárias seja o fato de haver redução sensível da pressão por parte da classe política, para que o Banco Central pratique políticas monetárias inflacionárias com objetivos eleitorais.

3.4.2. Desvantagens do Regime de Metas para inflação

Apesar das vantagens do RMI e, de ser considerado o melhor arranjo institucional para conduzir a política econômica pelo Novo Consenso Macroeconômico, porém, para alguns críticos como Svensson (1997), o regime de metas inflacionárias apresenta alguns problemas com relação à sua implementação e monitoramento:

- A implementação do RMI é dificultada pelo controle imperfeito da inflação43: A inflação corrente é predeterminada por contratos anteriores, o que significa que a política monetária só pode afetar a inflação futura. A escolha adequada do instrumento (a taxa de juros de curto prazo), por sua vez, é limitada pela incerteza sobre o mecanismo de transmissão da política monetária. A inflação também é afetada por fatores alheios à política monetária, em particular pelos choques que ocorrem durante a defasagem de controle, período que vai da escolha do instrumento até o seu impacto na inflação (existe um hiato de tempo entre a atuação da política monetária e a resposta da inflação, o que acaba levando à baixa previsibilidade da inflação);

- O controle imperfeito da inflação também cria dificuldades para supervisionar o desempenho do Banco Central44: Por exemplo, se a defasagem de controle for de dois anos, a política monetária corrente só pode ser avaliada dois anos após a escolha do instrumento, quando a inflação resultante desta política for observável. Entretanto, como já foi mencionado, que a inflação também é afetada por fatores que estão fora do controle da política monetária. Um Banco Central pode alegar que um eventual desvio entre a inflação observada e a meta inflacionária deveu-se a fatores alheios ao seu controle, pelos quais ele não deveria ser responsabilizado.

Ainda sobre as desvantagens do RMI segundo Modenesi (2005), citado por Carrara (2010, p. 20):

-

O RMI pode aumentar a instabilidade do produto45: ambas as possibilidades de se ampliar a volatilidade e de comprometer o crescimento do produto46 em função do controle da inflação, são preocupantes e sem dúvida constituem fortes argumentos contrários à adoção desse regime, entretanto, a comprovação empírica dessa hipótese é problemática;

-

O RMI não evita a dominância fiscal: Apesar do regime de metas manter um determinado nível de independência de instrumentos, ele não garante a total inexistência de dominância fiscal, ou seja, não garante que a política monetária não esteja subordinada a prover o equilíbrio fiscal. Já que na falta de um mercado doméstico capaz de absorver a dívida pública e de uma arrecadação suficiente para fazer frente aos seus gastos, o Governo irá depender do Banco Central para se financiar, por meio da expansão da oferta monetária, que pode gerar inflação;

-

A flexibilidade cambial requerida pelo regime pode causar uma crise financeira.

4. REGIME DE METAS PARA INFLAÇÃO: EXPERIÊNCIA DE ANGOLA DE 2011-2016

4.1. Trajetória de Reformas em Angola

Segundo Menezes (2000, p. 336-339) a partir de meados dos anos 80, a Angola47 passou a contar com a contribuição de organismos internacionais como a ONU, FMI, Bird, fundações europeias48 e americanas49 que passaram aconselhar e a orientar sobre questões econômicas e também passaram a exercer influência direita ou indireta no território angolano. A trajetória de reformas na economia angolana, apresentou três fases distintas: A primeira fase, foi de aproximação das instituições multilaterais de fomento e regulação internacional, a segunda fase, caracterizou-se pelo aconselhamento dos técnicos da ONU50, FMI, Bird e de consultores econômicos privados, possibilitando a incorporação de ideias sobre a necessidade de reformas econômicas e a terceira e última fase foi de implementação de medidas práticas (programas de estabilização), que conduziriam a mudanças de rumo.

O FMI e o Banco Mundial51, constituem-se nos dois mais importantes vetores das ideias do “Consenso de Washington”52 em direção ao resto do mundo (principalmente no mundo subdesenvolvido) e foram justamente tais ideias que os técnicos desses organismos passaram a veicular em Angola, através de relatórios exigindo reformas ao governo local. Para os analistas, era preciso modificar a estrutura do sistema econômico socialista, para que houvesse eficiência econômica.

4.1.1. Transição da Economia Centralizada para Economia de Mercado

A transição de economia centralizada para a economia de mercado, teve dois diferentes períodos. O primeiro período iniciou com a independência em Novembro de 1975 até finais de 1985. Neste período, verificou-se a edificação de uma economia de direção central, assente no plano nacional53.

Segundo Menezes (2000, p. 242) na economia de planejamento central, praticamente todos os preços de bens e serviços no mercado oficial, eram controlados pelo governo. O sistema de controle de preços era administrado pela Direção Nacional de Preços, pertencente ao Ministério do Plano (atualmente Ministério da Economia e Planeamento). “O Ministério das Finanças e os Ministérios setoriais também participavam frequentemente das decisões sobre o controle de preços. Os preços de diversos produtos (os chamados produtos regionais) eram fixados ou controlados no nível regional pelos Comissariados Regionais. A responsabilidade pela fiscalização e supervisão dos preços controlados cabia à Direção Nacional de Inspeção e Investigação das atividades econômicas, vinculada ao Ministério do interior”.

De 1975 até 1991 a taxa de câmbio oficial manteve inalterado em Kz-29,95 por dólar americano. Poucos preços foram ajustados, porém os ajustes feitos em mais de quinze anos foram muito moderados relativamente ao incremento da renda nominal da população (MENEZES, 2000 p. 244-274).

Já o segundo período, de 1986 a 1991, foi marcado pelo reconhecimento da necessidade de reformulação dos métodos de direção econômica. Em 1991, iniciou-se a tomada de medidas tímidas de substituição da regulação administrativa da economia baseada na planificação, pela regulação através de mecanismos de mercado. Nesse mesmo ano, a economia centralizada foi substituída pela economia de mercado54.

4.1.2. Programas Econômicos

Angola nos anos 80 passou a contar com apoio de organizações internacionais, com objetivo de ajudar o país a implementar reformas econômicas (MENEZES, 2000, p. 342):

“As recomendações das instituições internacionais, configuradas nos pontos do Consenso de Washington, começaram a ser interiorizados na realidade da economia angolana através de “programas de estabilização” formulados e colocados em prática nos anos 80”. Participaram na elaboração dos programas os funcionários do governo orientados pelos representantes do Bird e FMI, economistas de organizações privadas de consultoria (inclusive brasileiros e ex-funcionários das agências internacionais) contratados pelo governo de Angola para orientar seus técnicos”.

Vários programas de estabilização econômica foram formulados e colocados em pratica entre os anos de 1986 a 1990, nomeadamente:

“Programa de Austeridade (PA) que foi previsto para vigorar em 1986 foi um programa de caráter emergencial, aplicado para redução dos gastos em geral, face as restrições cambiais impostas pela queda de preços no mercado petrolífero naquele período. Programa de Saneamento Econômico e Financeiro (PSEF), este programa visava a correção dos desequilíbrios externos e internos, a organização de um mercado financeiro, a reestruturação do sistema econômico através da elevação da qualidade da gestão econômica (aumento da efetividade das políticas) e a promoção do crescimento econômico, ou seja, restabelecer a capacidade produtiva do setor não petrolífero da economia. Embora fosse um programa de curto prazo, foi inserido na periodicidade desejada para planos de longo prazo, foi previsto para ser implementado no período de 1988 a 1991. A implementação do referido programa, foi lento e, literalmente não passou do plano das intenções, sendo que, em 1989 foi proposto um novo plano, o Programa de Recuperação Econômica (PRE), valido para um período de dois anos. Este programa, tinha como objetivo elevar as receitas cambiais e renegociar a dívida externa (visando o equilíbrio externo), melhorar a gestão orçamental (equilíbrio das contas internas) e fomentar a produção e as exportações, de modos a gerar divisas e reduzir a dependência de importações. Ainda, segundo Menezes (2000), o PRE foi uma reprise do PSEF, adotado emergencialmente para satisfazer exigências imediatas de avaliadores de empréstimos” (MENEZES, 2000, p. 342).

Em Setembro de 1990 foi proposto o PAG-Plano de Ação do Governo (MENEZES 2000, p. 344):

“Este plano incluía, além das proposições do SEF original, modificações efetivas no sistema de preços; uma expressiva desvalorização do kwanza55 (iniciando a correção das distorções cambiais acumuladas, inclusive com a especificação de diferentes taxas de câmbio) e a criação do novo-Kwanza”.

O Plano de Ação do Governo (PAG), representou mudanças significativas na estrutura econômica de Angola, permitindo assim, o encaminhamento do país para a economia de mercado em 1991. O referido plano, propôs a remonetização dos rendimentos:

O reconhecimento dos mercados paralelos incluindo o de câmbio; o controle do comportamento dos preços (através de índices); o reajuste substancial dos preços dos produtos vendidos nas lojas oficiais e transformações legais que possibilitaram a instalação de empresas privadas e a privatização de organismos produtivos pertencentes ao Estado. Um dos pontos mais interessantes do PAG, foi o reconhecimento dos mercados paralelos de bens e de câmbio. Entretanto, as mudanças econômicas mais expressivas adotadas com o Plano de Ação do Governo foram: a reativação do sistema de preços, o renascimento dos negócios privados, o programa de privatização e as mudanças na legislação. As referidas mudanças contribuíram para a transição em direção a economia de mercado (MENEZES 2000, p. 344-348).

Os planos que antecederam o PAG foram ineficientes (MENEZES 2000, p. 344):

A ineficiência ou falta de resultados esperados dos programas que antecederam o PAG, podem ter sido por conta das dificuldades impostas pela guerra civil que Angola viveu e, por outro lado, o comodismo proporcionado pelas receitas do petróleo. Outra causa da ineficiência dos planos foi a resistência da burocracia estatal acostumada aos procedimentos centralizados e despreparada para mudanças tão contundentes, como as propostas pelos técnicos estrangeiros.

Após o PAG, sucederam outros planos: De 1991-1992 Programa de Recuperação (PR); Março/93 Programa de emergência do Governo (PEG); 1995-1996 Programa Econômico e social (PES); 1996-1998 Linha de Força e Ação do Governo (LFAG); Jan/98- Programa de Estabilização e Recuperação Econômica (PERE); 2003-2004 Programa do Governo (PG), o objetivo deste plano foi de incentivar a recuperação do Setor não petrolífero da economia, priorizando as questões de estabilização macroeconômica e reabilitação das infraestrutura básicas.

O Fundo Monetário Internacional recomendou para Angola em 2013, o lançamento de programas de diversificação econômica, apostando em infraestruturas, capital humano, redução de custos empresariais, fontes e instrumentos de financiamento. O trabalho de diversificação da economia tem sido feito no sentido de potencializar outros setores da economia, tais como agricultura, pesca e derivados, indústria transformadora, construção, energia, serviços mercantis, diamantes e outros, de modo a reduzir a dependência da economia no setor petrolífero. O plano nacional de desenvolvimento PND 2013-2017 de médio prazo, é um instrumento essencial para o crescimento da economia angolana. O referido plano, é essencialmente suportado na diversificação da estrutura econômica nacional. Com esse objetivo, o PND 2013-2017, contém uma política nacional de “promoção e diversificação da estrutura econômica nacional”. O plano em referência, também abrange um período de grande importância para o futuro do país, situando-se no meio percurso da estratégia nacional de desenvolvimento de longo prazo “Angola 2025”. Assim sendo, o processo de diversificação da economia angolana só será viável com um forte desenvolvimento do setor privado e empresarial angolano. Por isso, o PND consagra uma das suas políticas nacionais que é a “promoção do empreendedorismo e do desenvolvimento do setor privado nacional”56.

O Governo eleito em 23 de Agosto de 2017, tem em curso o Programa de Governo 2017-2022, na qual a estabilidade macroeconômica é uma condição necessária para a retoma do crescimento econômico e consequentemente para a solução dos problemas sociais mais prementes do país, por isso será levado a cabo um sério programa do Executivo com vista ao alcance deste objetivo; programa de promoção das exportações e de substituição de importações, em que o principal ator será o setor privado nacional e estrangeiro; criação de condições para se investir seriamente na agricultura (agricultura mecanizada e agricultura familiar) e na indústria transformadora (indústrias siderúrgicas, de materiais de construção, de telecomunicações e tecnologias de informação, têxtil e alimentar), de modos a aumentar a participação na estrutura do PIB destes dois sectores (agricultura e a indústria transformadora)57 para deixar de depender excessivamente da indústria petrolífera. Isto, irá seguramente desempenhar um papel decisivo no desenvolvimento de Angola, proporcionando a criação de emprego, a redução da pobreza e das assimetrias regionais e o aumento das receitas fiscais, que são fundamentais para a sustentabilidade das medidas corretivas que se pretende implementar no domínio social, particularmente na saúde e na educação.

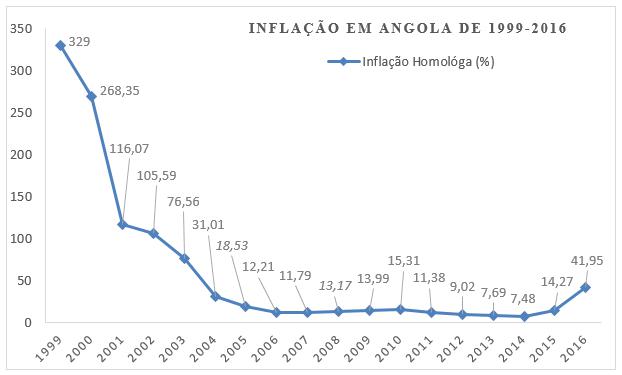

4.2. Trajetória da inflação em Angola de 1999-2016

No que se refere a reativação do sistema de preços, segundo Menezes (2000, p. 348):

Um dos pontos mais interessantes do PAG, foi o reconhecimento dos mercados paralelos de bens e de câmbio existentes na Angola. Passou-se a incorporar informações da economia como um todo em Julho de 1991, gerando assim alguns problemas metodológicos: como por exemplo: Como estimar o PIB incluindo o mercado paralelo? Como estimar a inflação corrente, uma vez que os preços oficiais foram reajustados e foram reconhecidos os dois mercados oficial e paralelo? Qual o impacto dos preços sobre os rendimentos, considerando as diferentes proporções de demanda nos mercados oficial e paralelo?

Segundo Menezes (2000, p. 244-245), antes do PAG, o fenômeno inflação não era reconhecido58 na economia angolana, pois, os salários não eram totalmente remonetizados, a parcela expressiva da remuneração do trabalho era desmonetizada59 (uma parte dos salários eram pagos em cupons de acesso as lojas do governo e a outra parte paga em moeda nacional), os preços eram subsidiados e controlados pelo governo e operava-se com câmbio fixo de (USD-1 igual a KZ-29,95) desde 1975. Foram feitos ajustes nos preços ao longo de 16 anos (entre 1975 e 1991), porém, tais ajustes na sua maioria foram moderados. Os preços oficiais foram reajustados, porém a diferença entre preços oficiais e preços no mercado paralelo continuou a ser maior.

No início de 1992 os salários foram remonetizados, quando os impactos da inflação passaram a ser efetivamente sentidos, por conta da queda do poder aquisitivo:

“Os salários, desde a proposta do plano, deveriam ser remonetizados, todavia isso somente ocorreria de fato no início de 1992, quando os impactos da inflação passaram a ser efetivamente sentidos. Nessa época, a queda do poder aquisitivo da população provocou alguns protestos e levou algumas categorias a fazer greve” (MENEZES, 2000, p. 349).

Os primeiros levantamentos de preços foram feitos em Novembro de 199060 e, em 1991 o INE- Instituto Nacional de Estatística começou a calcular o índice de preços ao consumidor. “Segundo dados do INE, os preços ao consumidor na cidade de Luanda registraram variações de 183% em 1991, 732% em 1992 e 582% nos primeiros oito meses de 1993, acumulando quase 16.000% de variação, numa média mensal em cerca de 17%” (MENEZES, 2000, p. 253).

Desde a década de noventa, a convivência com altas taxas de inflação de preços foi uma das características da economia angolana61. A inflação de preços, definida como sendo um aumento contínuo e generalizado do nível geral de preços, ou seja, uma perda progressiva do poder de compra da moeda, que atinge a todos mesmo que não seja de forma igual. A inflação gera custos económicos, bem como sociais e o governo angolano, como a maioria dos governos, tem-se preocupado com este fenómeno, tentando de várias formas lutar contra ele, através da implementação de políticas monetária, cambial e fiscal, de modos a permitir que a inflação se fixe dentro dos parâmetros aceitáveis.

De acordo com Rocha et al. (2010, p. 194-196), entre 1991 e 1996 a inflação na Angola atingiu níveis astronômicos62 nunca verificados antes da independência. Sendo que, entre 1993 e 1996 a taxa média anual de inflação variou entre 1060% e 5027%, com o pico da inflação anual acumulada a registrar-se em 1995 no valor de 3784%. [...] os cidadãos fugiam do Kwanza para se refugiarem no dólar (esse foi talvez, o período mais intenso da dolarização da economia), e os diferentes mercados paralelos floresciam. Foi uma época de prevalência dos comportamentos baseados na antecipação de decisões de compras e vendas. Já em 1997 a intensidade e o ritmo da inflação baixaram consideravelmente. Em 1999 a inflação anual fixou-se em 329%.

Depois do ano 2000 o Governo angolano iniciou a formulação de políticas monetárias e financeiras consistentes para a estabilização macroeconômica:

O controlo da subida dos preços em Angola tem sido um dos resultados mais visíveis da política de estabilização macroeconômica do Governo depois do ano 2000 (foi quando se iniciou a formulação de políticas monetárias e financeiras consistentes e se deu a devida atenção à cooperação institucional entre o Banco Central e o Ministério das Finanças) (ROCHA et. al., 2010, p. 192).

De 2000 á 2002 a taxa de inflação de Angola esteve na casa dos 3 dígitos, sendo que, a taxa anual de inflação em 2000 foi de 268,35% e em 2001 foi de 116,07%. Já em 2002, taxa anual de inflação fixou-se em 105,59%. No decorrer desses três anos, verificou-se uma redução da inflação, apesar de que, essas taxas eram ainda consideradas como sendo muito elevadas e fora dos padrões normais e aceitáveis. No ano 2003, houve uma desaceleração deste indicador macroeconômico, cuja a taxa anual fixou-se em 76,56% abaixo da taxa de inflação do ano anterior (2002) de 105,59%, porém acima da meta determinada pelo Governo que foi de 30%.

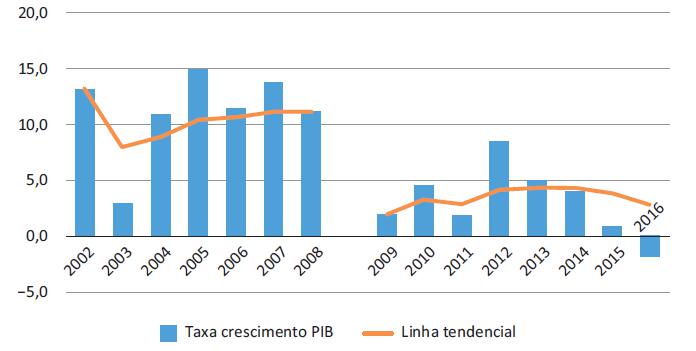

Em 200463, a taxa de inflação anual foi de 31,01%, acima da (meta) objetivada no pelo Governo, que foi de 20%. A inflação continuou a desacelerar ano após ano, fruto em parte, do clima estável resultado da paz efetiva alcançada em 2002, que propiciou estabilidade econômica e financeira, bom ambiente de negócio, elevados investimentos privados e públicos e as expectativas positivas quanto ao comportamento da procura e do preço do principal recurso financeiro do país, o petróleo. Tudo isso, influenciou positivamente para que se atingissem altas taxas de crescimento do PIB no período de 2004 a 200864. Em 2005 a taxa anual da inflação foi de 18,53%, em 2006 foi de 12,21%, enquanto que em 200765 a taxa de inflação anual fixou-se em 11,79%.

A crise econômica e financeira de 2008-2009, afetou o país através da queda vertiginosa do preço do petróleo, que causou uma consequente redução da atividade global. Assim, pela primeira vez desde 2003, o produto do sector petrolífero desacelerou no seu crescimento, a balança de pagamentos e as contas fiscais registraram défices, a moeda desvalorizou-se, as reservas internacionais líquidas e o crédito interno líquido reduziram-se e a inflação esteve acima dos níveis preconizados (entre 2008 a 2010 o índice de preços ao consumidor voltou a aumentar de 13,17% para 15,31% respectivamente. Os aumentos na taxa de inflação foram de 0,82 pontos percentuais entre 2008 e 2009 e 1,32 pontos percentuais entre 2009 e 2010).

Em 2011 a economia angolana voltou a registrar uma baixa na taxa de inflação homologa, que foi de 11,38 pontos percentuais. Por conseguinte, em 2012 a inflação atingiu pela primeira vez o nível de um dígito fixando-se em 9,02%. Entre 2013 e 2014 a inflação homologa foi de 7,69% e 7,48%66 respectivamente, sendo 7,48% a menor taxa de inflação anual registrada na economia angolana, desde o início dos cálculos da inflação em Novembro de 1990.

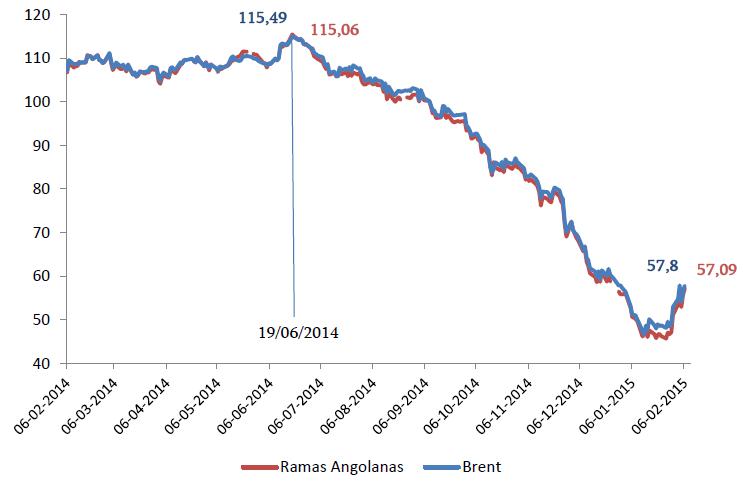

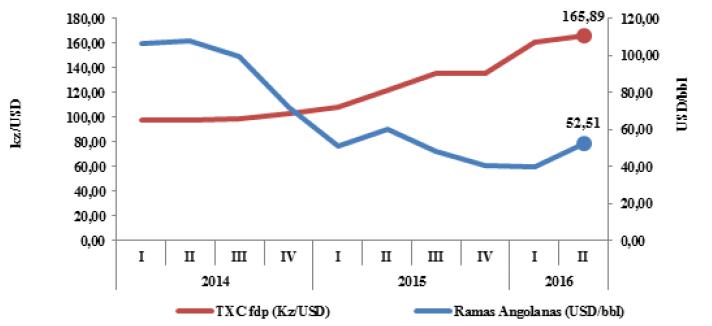

Entre os anos 2015 e 2016, Angola67 voltou a registrar um ambiente conturbado na sua economia, por conta da queda do preço do petróleo no mercado internacional68, que iniciou em meados de 2014 (conforme ilustra o gráfico-1), e teve um impacto significativo na queda das receitas do país, visto que o setor petrolífero representa cerca de 50% do PIB (gráfico 13)69 e 22,90% das receitas fiscais (impostos)70.Verificou-se, também escassez de liquidez nas instituições financeiras, principalmente da moeda americana71, que impactou a atividade econômica do país, dificultando, assim, a mobilidade de capitais, as importações de bens e serviços, medicamentos, equipamentos e máquinas, pois as importações representam em média um pouco menos de 2/372 da oferta total de bens e serviços da economia. Ou seja, o choque de oferta gerou insuficiência na oferta de cambiais, fez reduzir a venda mensal nos leilões de divisas, sendo que, no início de 2015 está girava em torno dos USD 1 mil milhões, e passou em 2016 a ser inferior à metade deste montante nos meses do período em análise. Em decorrência da menor disponibilidade de divisas aos importadores, registou-se, por um lado, uma redução substancial na importação de bens e, por outro lado, um agravamento na procura por divisas73.

Gráfico-1: Preço Spot do Brent e Ramas Angolana

Fonte: Relatório de Fundamentação do OGE (Revisto)/2015

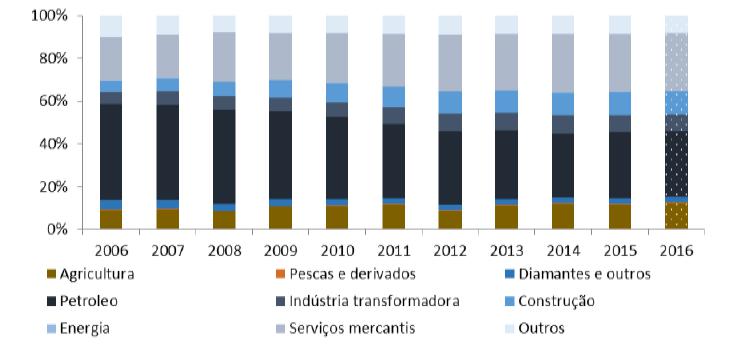

Gráfico-2: Evolução da Estrutura do PIB

Fonte: BNA (2017)

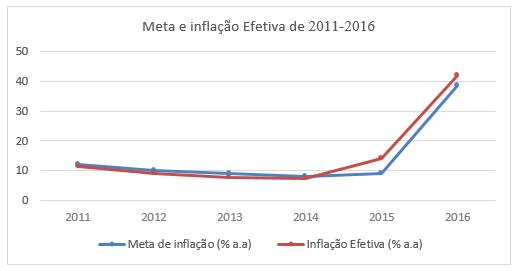

Diante desse cenário conturbado da economia angolana, conforme ilustrado na figura a seguir, gerou-se uma pressão sobre os preços74, que fez com que a inflação voltasse a subir, saindo de um digito para dois dígitos, sendo que, em 2015 a taxa anual da inflação efetiva segundo dados do BNA foi de 14,27% e em 2016 foi de 41,95 pontos percentuais. O aumento da taxa de inflação entre 2015 e 2016, foi de 27,71% é um aumento alto e significativo.

Figura-1: Efeito Econômico da queda do preço do Petróleo

.jpg)

Fonte: MINFIN/R.F OGE (Revisto)/2016

O gráfico a seguir ilustra a trajetória da inflação em Angola de 1999-2016.

Gráfico-3: Inflação em Angola de 1999-2016

Fonte: Elaboração própria com base em dados do BNA e CEIC/UCAN

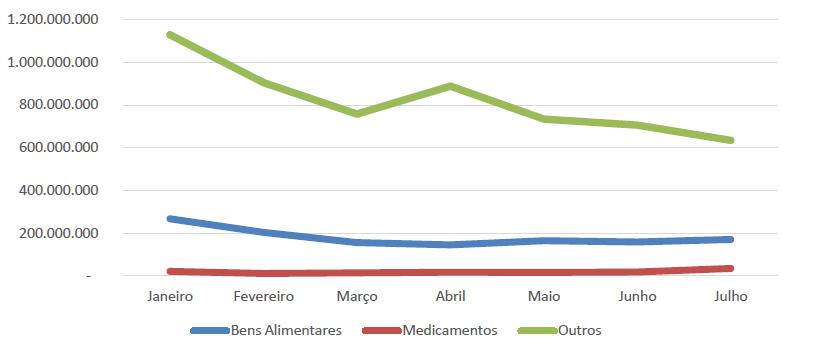

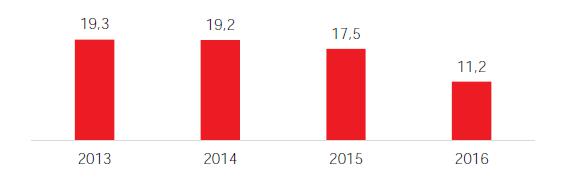

A queda nas importações, sobretudo de alimentos, iniciado gradualmente desde 2015, e intensificou-se no primeiro trimestre de 2016, despoletou ainda ataques especulativos de preços por parte dos agentes econômicos, obrigando o Executivo a adotar medidas de controle de preços, sobretudo, o dos bens que compõem a cesta básica. Em 2013, a importação de alimentos cifrou-se em USD 450 milhões e USD 465 milhões em 2014; em 2015, a importação de alimentos caiu severamente cerca de 27% passando para USD 338 milhões.

Este comportamento da queda das importações de alimentos continuou em 2016, tendo se aferido uma média de importação de cerca de USD 186 milhões nos primeiros meses do ano. Ou seja, em termos médios, os níveis de importação representam pouco menos da metade dos níveis observados em 2014. Com a menor oferta de bens, sobretudo, de alimentos no mercado, os respectivos preços dos itens subjacentes, cuja procura é inelástica, subiu fortemente, afetando diretamente o andamento do índice de preços ao consumidor (IPC)75.

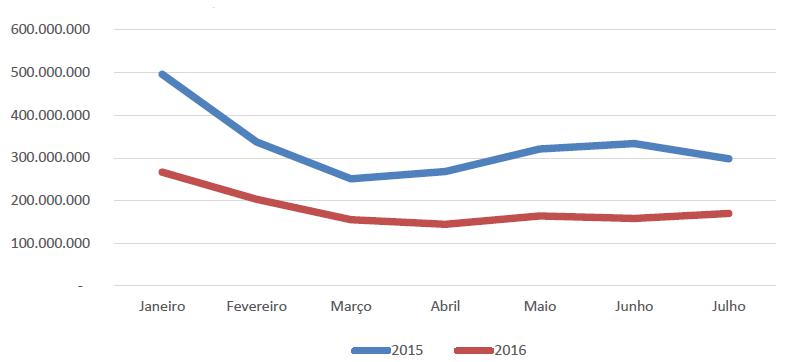

Gráfico-4: Evolução das Importações em 2016 (em Dólares americanos)

Fonte: MINFIN/ R.F OGE/2016

Dados das importações tomados pelas Aduanas (alfândega), apontaram uma contínua tendência de queda ao longo do primeiro semestre de 2016, conforme demonstra o gráfico abaixo, com primeiros sinais de inversão da tendência para importação de alimentos, porém muito abaixo dos níveis observados em 2105.

Gráfico-5: Evolução das Importações de Bens Alimentares (2015-2016)

(Dólares americanos)

Fonte: MINFIN/ R.F OGE/2016

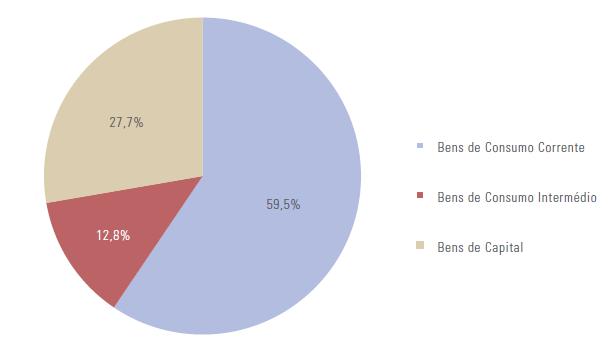

A estrutura das importações até o final de 2016 comportou a seguinte forma: aumento dos bens de consumo corrente em termos absolutos que apresentou um crescimento superior em relação aos bens de capital e de consumo intermédio. Como consequência da baixa produção interna, os bens de consumo corrente tiveram um peso significativo na estrutura das importações representando 59,5% do valor total das importações, ao passo que o peso dos bens de capital, que viabilizam o processo de diversificação econômica, foi de apenas 27,7%, seguido dos bens de consumo intermédio com 12,8% do valor total das importações.

Gráfico- 6: Estrutura das Importações em 2016

Fonte: BNA (2017)

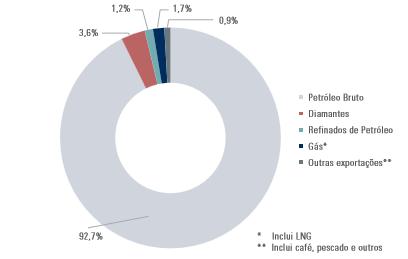

Ainda em 2016, as exportações76 de bens reduziram-se em apenas 16,9% ao passo que a forte queda das importações de bens foi de 37,0% e a conta corrente registrou um saldo deficitário na ordem de US$ 3.071,0 milhões, comparativamente ao ano anterior, cujo o défice foi de US$ 10.272,8 milhões, com uma melhoria de 70,1%, que influenciou positivamente o rácio da conta corrente sobre o produto interno bruto (PIB), ao passar de 8,9% em 2015 para 3,0% em 201677. O petróleo bruto continua a dominar a estrutura das exportações do País. Tendo até o final do ano apresentado a seguinte estrutura:

Gráfico -7: Estrutura das Exportações em 2016

Fonte: BNA (2017)

Por outro lado, o enfraquecimento dos mercados emergentes e dos países de baixa renda e das expectativas de apreciação do dólar norte-americano, enfraqueceram o crescimento da economia mundial, enquanto os principais riscos do cenário macroeconômico mundial direcionam-se para o conjunto das economias emergentes e em desenvolvimento.

“Com o preço do Brent abaixo do previsto no OGE de 2016, tendo em Janeiro de 2016, o preço do barril de petróleo descido para valores em torno de USD 28,00 que condicionou amplamente a execução da despesa” (R.F do OGE/17, 2016, p. 33). Com o propósito de criar espaço orçamental, o Executivo implementou em Janeiro a redução dos subsídios ao gasóleo, gasolina e petróleo iluminante. A utilização do princípio da cativação das despesas, com o objetivo de prevenir uma excessiva expansão da dívida e dos atrasados, foi fundamental ao longo do exercício de 201678.

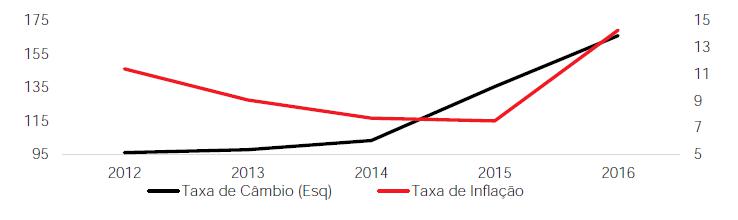

O mercado cambial registrou sucessivos desequilíbrios acompanhados de elevada depreciação cambial da moeda nacional o Kwanza, face ao Dólar norte americano. A economia angolana é depende da moeda americana, ou seja, é uma economia dolarizada e com baixa taxa de industrialização.

A depreciação cambial, observada no mercado primário no Iº Semestre de 2016 foi de 22,59%, situou-se acima da observada no período homólogo de 2015 (17,98%)79.

Gráfico- 8: Taxa de Câmbio Oficial (média)

Fonte: MINFIN/ R.F OGE /17(2016)