Os possíveis impactos resultantes da Operação Lava Jato na Estrutura das Demonstrações Contábeis da empresa Petrobras

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 2.1 TEMA

- 2.1.1 Delimitação do tema

- 2.2 PERGUNTA DA PESQUISA

- 2.3 JUSTIFICATIVA

- 2.4 OBJETIVOS

- 2.4.1 Objetivo Geral

- 2.4.2 Objetivos Específicos

- 3. REFERENCIAL TEÓRICO

- 4. METODOS

- 4.1 DELINEAMENTO DA PESQUISA

- 4.2 POPULAÇÃO E AMOSTRA

- 4.3 INSTRUMENTOS DE COLETA DE DADOS

- 4.4 TRATAMENTO DOS DADOS

- 5. EMPRESA

- 6. ANÁLISE E INTERPRETAÇÃO DOS DADOS

- 6.1 INVESTIGAÇÃO DA OPERAÇÃO LAVA JATO E SEUS REFLEXOS NA PETROBRAS

- 6.2 RELATÓRIO ECONÔMICO-FINANCEIRO

- 6.2.1 Análise vertical e horizontal do Balanço Patrimonial (BP) e da Demonstração do Resultado (DR)

- 6.2.2 Análise da Demonstração das Mutações do Patrimônio Líquido (DMPL)

- 6.2.3 Análise da Demonstração do Valor Adicionado (DVA)

- 6.3 POSSÍVEIS IMPACTOS RESULTANTES DA OPERAÇÃO LAVA JATO NA ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS DA PETROBRAS NO PERÍODO DE 2013 A 2019

- 7. CONSIDERAÇÕES FINAIS

- 8. REFERÊNCIAS

- 9. ANEXOS

- 10. APÊNDICES

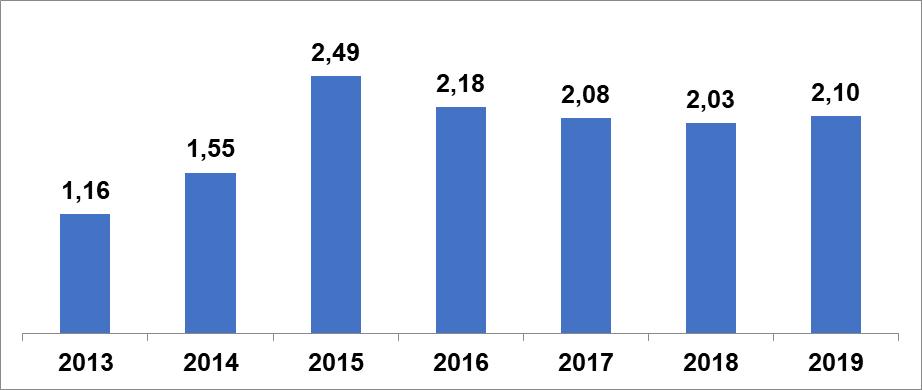

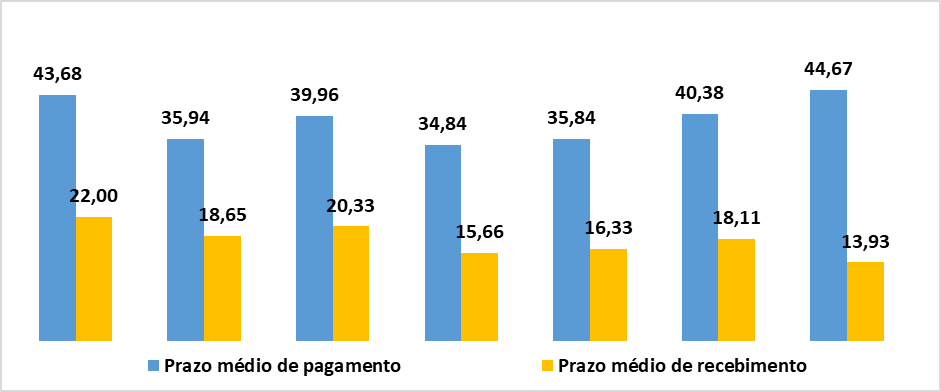

- 10.1 Apêndice A – Indicadores De Capacidade De Pagamento

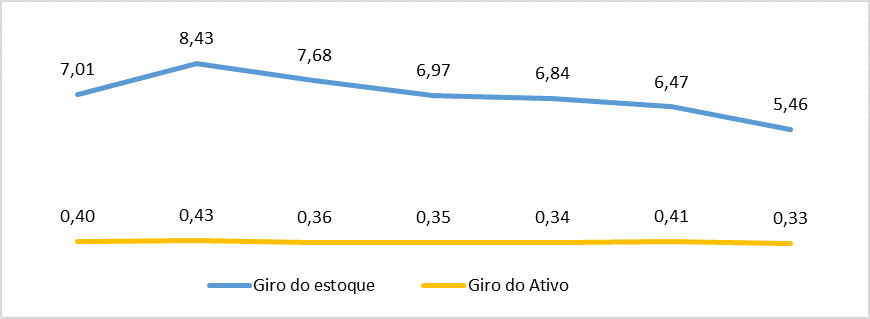

- 10.2 Apêndice B – Indicadores De Atividade

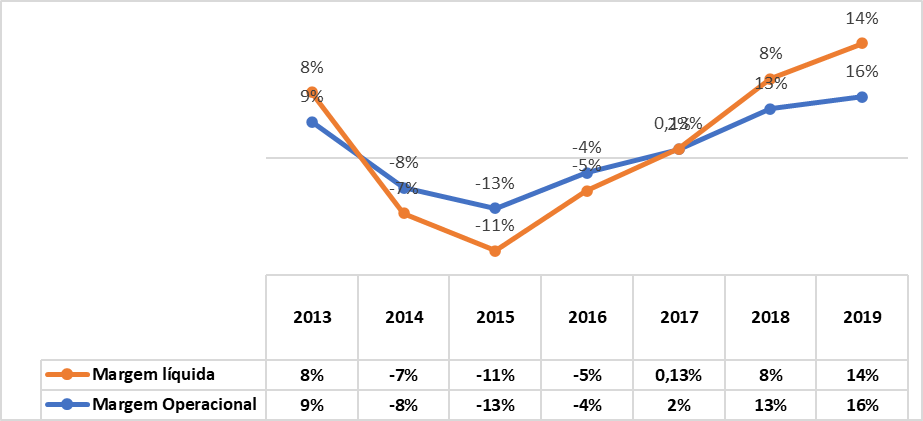

- 10.3 Apêndice C – Indicadores De Rentabilidade

- 10.4 Apêndice D – Demonstração do Resultado 2013 a 2016

- 10.5 Apêndice E – Demonstração do Resultado 2017 a 2019

- 10.6 Apêndice F – Balanço Patrimonial – Ativo - 2013 a 2016

- 10.7 Apêndice G – Balanço Patrimonial – Ativo - 2017 a 2019

- 10.8 Apêndice H – Balanço Patrimonial – Passivo - 2013 a 2016

- 10.9 Apêndice I – Balanço Patrimonial – Passivo - 2017 a 2019

- 10.10 Apêndice J – DMPL 2013 e 2015

- 10.11 Apêndice L – DVA – 2013 a 2015

- 10.12 Apêndice K – DMPL 2016 e 2019

- 10.13 Apêndice M – DVA – 2016 a 2018

- 10.14 Apêndice N – DVA – 2019

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

O presente trabalho possui como finalidade a análise dos possíveis impactos resultantes da Operação Lava Jato na estrutura das Demonstrações Contábeis da empresa Petrobras, a investigação foi exposta em 2014 e este estudo analisará o período de 2013 a 2019. Desta maneira, buscou-se identificar quais foram as principais contas afetadas e os possíveis impactos nas estruturas contábeis no comparativo dos anos, por meio das análises do Balanço Patrimonial (BP), Demonstração do Resultado (DR), Demonstração do Valor Adicionado (DVA) e Demonstração das Mutações do Patrimônio Líquido (DMPL). Tais análises demonstraram a saúde financeira da empresa, os elementos afetados após a investigação, e ainda evidências dos impactos causados pela Operação Lava Jato na estrutura das Demonstrações Contábeis da Petrobras de forma minuciosa e explicativa no período analisado de 2013 a 2019.

Palavras-chave: Operação Lava Jato. Petrobras. Demonstrações Contábeis. Impactos.

ABSTRACT

The purpose of this paper is to analyze the possible impacts resulting from Operation Lava Jato on the structure of the Financial Statements of the company Petrobras, the investigation was exposed in 2014 and this work will analyze the period from 2013 to 2019. In this way, we sought to identify which were the main accounts affected and the possible impacts on the accounting structures in the comparison of the years, through the analysis of the Balance Sheet (BP), Income Statement (DR), Statement of Added Value (DVA) and Statement of Changes in Equity (DMPL). Such analyzes demonstrated the financial health of the company, the elements affected after the investigation, as well as evidence of the impacts caused by Operation Lava Jato in the structure of Petrobras' Financial Statements in a detailed and explanatory manner in the period analyzed from 2013 to 2019..

Key words: Operação Lava Jato. Petrobras. Accounting statements. Impacts

2. INTRODUÇÃO

A Operação Lava Jato é um programa de investigação de combate a corrupção e lavagem de dinheiro no Brasil. Este programa foi iniciado em março de 2014 na 13ª Vara Federal Criminal na cidade de Curitiba/PR, especializada em crimes financeiros e de lavagem de ativos (Ministério da Justiça e Segurança Pública, 2019).

Segundo o Ministério Público Federal (MPF, 2020) esta operação foi denominada Lava Jato, pois é derivada de investigações em uma rede de postos de combustíveis e de lava a jato de automóveis.

De acordo com Ministério da Justiça e Segurança Pública (MJSP, 2019), a Polícia Federal (PF) unificou quatro investigações que apuravam a prática de crimes financeiros e desvio de recursos públicos. Após o desdobramento das investigações, foram descobertas centenas de crimes praticados no Paraná, São Paulo, Brasília, Rio de Janeiro e Pernambuco. Em janeiro de 2015, um grupo de trabalho foi formado por membros do Ministério Público Federal (MPF) e do Ministério Público do Distrito Federal e dos Territórios (MPDFT), para auxiliar a Procuradoria-Geral da República (PGR) na análise dos processos em trâmite no Supremo Tribunal Federal (STF).

O Ministério Público Federal (MPF, 2020) recolheu provas de um imenso esquema criminoso de corrupção envolvendo uma das maiores estatais do país e ainda complementa que o Conselho de Controle de Atividades Financeiras (COAF) informa que o grupo realizou operações financeiras atípicas que superavam R$ 10 bilhões. O Ministério Público Federal (MPF, 2020) também relatou que o valor da propina, tinha uma variação de 1% a 5% do montante total de contratos bilionários superfaturados.

Após o escândalo da Operação Lava Jato tornar-se público, entende-se que possivelmente houveram impactos nas empresas atingidas, tais como: queda no valor das ações devido à desvalorização no mercado financeiro, declínio no lucro e variações nas estruturas das demonstrações contábeis. De acordo com os Auditores Independentes do Brasil (IBRACON, NPC 27, 2019), as demonstrações contábeis evidenciam de forma monetária a posição financeira e patrimonial de uma empresa, registrando todas as transações realizadas em um determinado período. Além do mais possui como finalidade o fornecimento de informações sobre o resultado, o fluxo financeiro e o patrimonial, que auxiliam diretamente nas tomadas de decisão.

2.1. TEMA

Os possíveis impactos resultantes da Operação Lava Jato na estrutura das demonstrações contábeis da empresa Petrobras.

2.1.1. Delimitação do tema

O presente trabalho propõe analisar os possíveis impactos e os efeitos provocados pela Operação Lava Jato na estrutura das demonstrações contábeis da Petrobras, identificando as principais contas afetadas entre os anos de 2013 a 2019. Isto porquê conforme o Ministério Público Federal (MPF, 2020), foram recolhidas provas de um imenso esquema criminoso de corrupção envolvendo a Petrobras e complementa que o Conselho de Controle de Atividades Financeiras (COAF) informou que o grupo realizou operações financeiras atípicas.

Para realizar a análise dos possíveis impactos na estrutura das demonstrações contábeis da Petrobras, será estudado como funcionou o esquema da Operação Lava jato e elaborado o relatório econômico-financeiro por meio das verificações das demonstrações contábeis: do Balanço Patrimonial (BP), Demonstração do Resultado (DR), Demonstração do Valor Adicionado (DVA) e na Demonstração das Mutações do Patrimônio Líquido (DMPL), a fim de identificar as principais alterações na estrutura contábil e verificar se houveram contas criadas ou afetadas pela Operação Lava Jato. Desta forma, o trabalho visa identificar os possíveis impactos resultantes da Operação Lava Jato na estrutura das demonstrações contábeis da empresa Petrobras.

2.2. PERGUNTA DA PESQUISA

A Petrobras é uma empresa que atua no setor de óleo e gás, em atividades de exploração, produção, refino, comercialização, transporte, além da geração de energia elétrica e da produção e comercialização de biocombustíveis. No Brasil é a líder da indústria petrolífera, possui uma economia mista e seu acionista majoritário é a União Federal. (Petrobras, 2019).

No ano de 2014 a Petrobras passou por um processo de investigação criminal, denominado Operação Lava Jato que expôs um grande esquema de corrupção, que teve o objetivo de averiguar práticas ilegais de lavagem de dinheiro por organizações criminosas, espalhadas pelo Brasil (Petrobras, 2018). Em complemento, o Ministério Público Federal (MPF, 2020) informa que a “Operação Lava Jato é a maior iniciativa de combate a corrupção e lavagem de dinheiro”.

Devido a Petrobras estar envolvida em processo de investigação criminal entre os anos 2014 a 2019, o problema da pesquisa está relacionado aos aspectos contábeis que podem ter atingido a empresa neste período. Para realizar a análise contábil, será utilizado como base de comparação o ano de 2013, com o intuito de avaliar se houve alterações de valores monetários, ações, na estrutura contábil, entre outros.

As análises serão por meio das demonstrações contábeis, que são um grupo de relatórios que trazem informações sobre a saúde financeira de uma empresa. Elas são essenciais para seus usuários internos e externos. Os fatores externos são influenciadores diretos e indiretos nessas demonstrações, alterando suas estruturas e resultados. (FIPECAFI, 2009).

Com base nos aspectos apresentados, a pergunta da pesquisa a ser verificada é: quais os possíveis impactos resultantes da Operação Lava Jato na estrutura das demonstrações contábeis da empresa Petrobras?

2.3. JUSTIFICATIVA

Considerada uma sociedade de economia mista, a Petrobras está sob controle da união com prazo de duração indeterminado, além de ser uma estatal do setor petrolífero, atuante também no setor de óleo e gás, atividades de exploração, produção, comercialização de biocombustíveis, entre outros produtos.

A realização deste trabalho se justifica devido a Petrobras ter passado por um processo de investigação criminal no ano de 2014, essa investigação é denominada Operação Lava Jato. O Ministério Público Federal (MPF, 2020) informa que a “Operação Lava Jato é a maior iniciativa de combate a corrupção e lavagem de dinheiro”.

O trabalho tem por relevância avaliar se houve impactos nas demonstrações contábeis da Petrobras, devido ao envolvimento na Operação Lava Jato. As investigações evidenciaram casos em que outras entidades também aplicaram gastos adicionais, mas o esquema resumia-se em um grupo de empresas que atuaram entre 2004 a 2012 e se planejaram para obter contratos com a Petrobras.

A pesquisa está relacionada ao período de 2013 a 2019, e visa analisar os aspectos contábeis que esse fato pode ter influenciado na Petrobras, além de avaliar se houveram alterações nas receitas, lucros, estrutura contábil, entre outros.

Portanto, este tema se torna importante para a Petrobras, pois demonstrou práticas ilegais que envolveram direta ou indiretamente o nome da companhia, deste modo este estudo verificará se no período das investigações a Petrobras obteve impactos em suas demonstrações contábeis.

2.4. OBJETIVOS

2.4.1. Objetivo Geral

Analisar os possíveis impactos resultantes da Operação Lava Jato na estrutura das demonstrações contábeis da empresa Petrobras.

2.4.2. Objetivos Específicos

- Estudar a investigação da Operação Lava Jato e seus reflexos na Petrobras;

- Apresentar a situação da empresa por meio da análise e elaboração do relatório econômico-financeiro;

- Demonstrar os possíveis impactos resultantes da Operação Lava Jato na estrutura das demonstrações contábeis da Petrobras no período de 2013 a 2019;

3. REFERENCIAL TEÓRICO

O presente trabalho mostrara a origem da Operação Lava Jato até a investigação chegar à Petrobras, identificando as consequências dessa investigação na estrutura das demonstrações contábeis. Para mensurar e identificar os impactos da Operação Lava Jato nas demonstrações contábeis da Petrobras, estudou-se: Balanço Patrimonial (BP), Demonstração do Resultado (DR), Demonstração do Valor Adicionado (DVA) e Demonstração das Mutações do Patrimônio Líquido (DMPL). De modo a verificar as alterações contábeis e destacar os impactos gerados ao longo das investigações.

3.1. OPERAÇÃO LAVA JATO

De acordo com o Ministério Público Federal (2020) “A Operação Lava Jato é a maior iniciativa de combate à corrupção e lavagem de dinheiro da história do Brasil”, em complemento a Receita Federal (2020) informa que “é a maior e mais complexa operação especial instaurada pela Receita Federal do Brasil”.

As investigações foram realizadas de modo integrado entre Ministério Público Federal (MPF) e a Polícia Federal (PF) e o “caso é um exemplo de união de esforços para lutar contra a corrupção, a impunidade e o crime organizado” (Ministério Público Federal, 2020).

O nome “Lava Jato”, é derivado do uso de uma rede de postos de combustíveis e lava a jato de automóveis que foi utilizado para movimentar recursos ilícitos (Ministério Público Federal, 2020).

Por meio da Operação Lava Jato a Polícia Federal (2019), apurou práticas de lavagem de dinheiro por organizações criminosas em diversos estados brasileiros. Segundo a Nota Explicativa 3 da Demonstração Financeira da Petrobras (2014), a investigação iniciou em março de 2014 na Justiça Federal em Curitiba e possui desdobramentos no Rio de Janeiro, São Paulo e no Distrito Federal, além de inquéritos criminais junto ao Supremo Tribunal Federal (STF) e Superior Tribunal de Justiça (STJ).

Nestas investigações, foram utilizadas a “Inteligência da Receita Federal” que por auditores foram analisados milhares de dados e entregando-os aos procuradores da República “mapas do fluxo da propina e de movimentações de dinheiro altamente suspeitas” (Ministério Público Federal, 2020).

A Receita Federal (2020) destaca que

a organização criminosa serviu de empresas de fachada para a celebração de contratos ideologicamente falsos com as empreiteiras cartelizadas. Assim, a partir de tais contratos, foram emitidas notas fiscais fraudulentas que acobertaram transferências e pagamentos sem causa lícita (Receita Federal, 2020).

A lavagem de dinheiro também resultou na prática dos crimes tributários nos termos do art. 6º da Lei nº. 10.593/2002 e do art. 142 do Código Tributário Nacional (CTN) (Receita Federal, 2020).

No início das investigações, foram processadas quatro organizações criminosas lideradas por doleiros. E segundo o Ministério Público Federal (2020) o Conselho de Controle das Atividades Financeiras (COAF) “Prestou informações sobre movimentações financeiras suspeitas e atípicas, o que contribuiu com o direcionamento dos trabalhos de investigação”. Depois, o Ministério Público Federal (MPF) recolheu provas de um imenso esquema criminoso de corrupção envolvendo a estatal Petrobras (Ministério Público Federal, 2020).

Ainda de acordo com o Ministério Público Federal (2020), “Nesse esquema, grandes empreiteiras organizadas em cartel pagavam propina para altos executivos da estatal e outros agentes públicos”. E complementa que “o valor da propina variava de 1% a 5% do montante total de contratos bilionários superfaturados”.

Segundo a Nota Explicativa 3.2.1 da Demonstração Financeira Da Petrobras (2014), estavam envolvidos no esquema criminoso cargos que possuíam posição de liderança na Petrobras, como: o ex-diretor de Abastecimento, ex-diretor de Serviços e um ex-gerente executivo da área de Serviços. Ambos omitiram a existência do cartel e ainda utilizaram sua posição de liderança para possibilitar que os membros do cartel participassem de licitações para a compra de bens e serviços pela Petrobras.

Com relação aos depoimentos recebidos na investigação a Nota Explicativa 3 da Demonstração Financeira da Petrobras (2014), relata que as investigações entre os anos de 2004 a 2012 foi descoberto um cartel com empreiteiras, fornecedores e outros envolvidos que impuseram gastos adicionais nas compras de ativos imobilizados pela Petrobras.

Ainda de acordo com a nota explica 3 da Demonstração Financeira (2014), a Petrobras relata que

os valores pagos adicionalmente pela Companhia foram utilizados pelas empreiteiras, fornecedores e intermediários agindo em nome dessas empresas para financiar pagamentos indevidos a partidos políticos, políticos eleitos ou outros agentes políticos, empregados de empreiteiras e fornecedores, os ex-empregados da Petrobras e outros envolvidos no esquema de pagamentos indevidos (Nota Explicativa 3, Demonstração Financeira, Petrobras, 2014).

Na Nota Explicativa 3.1 da Demonstração Financeira da Petrobras (2014), a empresa ressalta que “estão em andamento as investigações internas e externas, no entanto, mediante as autoridades brasileiras, está dispondo as medidas jurídicas necessárias para solicitar ressarcimento pelos danos sofridos, incluindo aqueles que se referem à sua reputação”.

Em sua Nota Explicativa 3.1 da Demonstração Financeira (2014) a Petrobras informa que “não tolera corrupção ou quaisquer práticas de negócio ilegais por parte de seus fornecedores ou o envolvimento de seus empregados em tais práticas”. Com isso realizou ações, tanto no intuito de aprofundar a apuração das irregularidades quanto de melhorar seu sistema de governança corporativa e formou um Comitê Especial designado como interlocutor entre o Conselho de Administração e os escritórios de advocacia.

3.2. ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

De acordo com Assaf Neto (2012) nas demonstrações contábeis elaboradas por uma entidade, podem ser retratadas informações referentes a sua posição econômica e financeira. E complementa que as demonstrações contábeis são compostas pelo Balanço Patrimonial (BP), Demonstração do Resultado (DR), Demonstração das Mutações do Patrimônio Líquido (DMPL) e Demonstração do Valor Adicionado (DVA). Iudícibus (2017) corrobora e acrescenta que para que as demonstrações se tornem úteis, as informações precisam ter determinados atributos, sendo eles: compreensibilidade, relevância, materialidade, representação fidedigna, comparabilidade, tempestividade e verificabilidade. Além disso, de acordo com a Resolução do Conselho Federal de Contabilidade (CFC, 1.121/08), podem ser inseridos quadros e informações complementares com base ou originados de demonstrações contábeis que sejam lidos juntos tais demonstrações.

3.2.1. Balanço Patrimonial (BP)

O Balanço Patrimonial (BP) é o reflexo da posição das contas patrimoniais em determinado período, em sua grande maioria mensal, ou no fim de seu exercício financeiro (IUDICIBUS, 2017). De acordo com Assaf Neto (2012) o balanço é composto por três partes fundamentais: Ativo, Passivo e Patrimônio Líquido. Cada uma demonstra suas diversas contas classificadas em “grupos”, que são apresentados em ordem decrescente de grau de liquidez para o ativo e em ordem decrescente de exigibilidade para o passivo.

No que se refere ao conceito de ativo, o Comitê de Pronunciamentos Contábeis (CPC 00, 2011) define que se trata de “um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade”. Iudicibus (2017) complementa que o recurso ativo é controlado pela empresa como resultado de eventos anteriores e que há a expectativa de futuros benefícios econômicos para a entidade, de forma a representar todos os bens e direitos de propriedade e controle da empresa. Segundo Assaf Neto (2012) ainda há de se considerar que: “na estrutura do balanço, o ativo pode ser classificado [...] em grandes grupos de contas, os quais são apresentados em ordem decrescente de grau de liquidez: Ativo Circulante e Ativo Não Circulante”.

Já o passivo é citado como uma obrigação atual da entidade, que provém de acontecimentos passados, cuja liquidação se espera que suceda na saída de recursos das empresas capazes de propiciar benefícios econômicos. (Comitê de Pronunciamentos Contábeis, CPC 00, 2011). Já o Assaf Neto (2012) conceitua o passivo em uma estrutura básica de dois grupos, o Passivo Exigível, que considera as contas que denotam dívida ou obrigação de responsabilidade da empresa e o Patrimônio Líquido é capaz de representar a identidade contábil medida pela diferença entre o total do ativo e os grupos do passivo exigível e resultados de exercícios futuros. O Comitê de Pronunciamentos Contábeis (CPC 00, 2011) define que “o Patrimônio Líquido é o interesse residual dos ativos da entidade depois de deduzidos todos os seus passivos”.

3.2.2. Demonstração do Resultado (DR)

De acordo com Assaf Neto (2012), a Demonstração do Resultado (DR) tem o intuito de fornecer de maneira esquematizada os resultados auferidos pela entidade em determinado exercício social.

Com base na Lei n° 6.404/1976, a Demonstração do Resultado (DR) deve ser iniciada a partir da receita bruta de vendas e serviços, as deduções de vendas, os abatimentos e os impostos. Porém, o Comitê de Pronunciamentos Contábeis (CPC 26) ressalta que devem incluir a Receita de seus custos.

As Normas Brasileiras de Contabilidade (NBC T1) orienta de forma simples a elaboração da DR

a Estrutura Conceitual trata das demonstrações contábeis para fins gerais [...], inclusive das demonstrações contábeis consolidadas. Tais demonstrações contábeis são preparadas e apresentadas pelo menos anualmente e visam atender às necessidades comuns de informações de um grande número de usuários. Alguns desses usuários talvez necessitem de informações, e tenham o poder de obtê-las, além daquelas contidas nas demonstrações contábeis. Muitos usuários, todavia, têm de confiar nas demonstrações contábeis como a principal fonte de informações financeiras. Tais demonstrações, portanto, devem ser preparadas e apresentadas tendo em vista essas necessidades. Estão fora do alcance desta Estrutura Conceitual informações financeiras elaboradas para fins especiais, como, por exemplo, aquelas incluídas em prospectos para lançamentos de ações no mercado e ou elaboradas exclusivamente para fins fiscais. Não obstante, esta Estrutura Conceitual pode ser aplicada na preparação dessas demonstrações para fins especiais, quando as exigências de tais demonstrações o permitirem. (NBC T1 - Resolução CFC 1.374/2011).

Acrescenta ainda, que a legislação das Sociedades por Ações (S.A) estabelece uma sequência de apresentação de vários elementos da demonstração do resultado para que possa ser publicado.

3.2.3. Demonstração das Mutações do Patrimônio Líquido (DMPL)

A Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma da demonstração obrigatória para as empresas de capital aberto, conforme orientação da Comissão de Valores Mobiliários (CVM, 2005, nº 59). E tem por objetivo explicar as variações das contas ocorridas no patrimônio líquido entre um exercício e outro.

De acordo com Reis (2009) a Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração completa que fornece informações abrangentes, e evidenciam toda a movimentação ocorrida dentro das contas do Patrimônio Líquido, desta forma, demonstra para os usuários o patrimônio da empresa facilitando as tomadas de decisão.

Segundo Assaf Neto (2002 p. 92 e 93) ao elaborar a demonstração existem fatores que elevam, diminuem ou mantém o patrimônio líquido da empresa. As movimentações que elevam o Patrimônio da companhia são: “lucro líquido do exercício, aumento de capital por subscrição e integralização de novas ações, reavaliação negativa e ágio cobrado na subscrição de ações e prêmio de debentures”. Com relação aos itens que diminuem o Patrimônio são: “prejuízo líquido do exercício; aquisição de ações da própria sociedade (ações em tesouraria) e dividendos. Por fim, as que não afetam o Patrimônio Líquido (PL) são: “aumento de capital por incorporação de reservas, apropriações do lucro líquido da conta de lucros ou prejuízos acumulados para outras reservas e compensações de prejuízos através de reservas etc.”

Ainda com relação a movimentação Matarazzo (2003) afirma que

enquanto a Demonstração do Resultado evidencia como se chegou ao total do aumento ou diminuição do Patrimônio Líquido em decorrência de transações efetuadas pela empresa, expurgando o inchaço causado pela inflação, a Demonstração das Mutações no Patrimônio Líquido mostra toda e qualquer variação em qualquer conta..(Matarazzo, 2003, p. 48)

Em complemento, Sales e Correia (2013) evidenciam a importância da análise dessa demonstração, que por ser completa, evidencia todo acréscimo e toda diminuição da riqueza ocorrida dentro do exercício da entidade.

3.2.4. Demonstração do Valor Adicionado (DVA)

A Demonstração do Valor Adicionado (DVA) tem por objetivo principal apresentar a riqueza gerada pela organização em cada período, destacando seus canais que contribuíram para a geração e distribuição dessa riqueza, exemplo: acionistas, financiadores, governo, empregados, entre outros (SILVA, 2012).

Padoveze (2010, p. 94) menciona que a Demonstração do Valor Adicionado (DVA) pode

identificar a estrutura básica de custos da empresa. Retrabalhando as informações nela contida, é possível identificar quanto é a participação de materiais, salários, encargos sociais, impostos, despesas e depreciações. Este tipo de informação é gerencialmente importante para comparação entre as estruturas de custos da empresa, do setor e dos concorrentes.

[...] a DVA avalia o desempenho da empresa e auxilia na tomada de decisão dos gestores, pois é baseada em fatores eficazes de desempenho (Padoveze 2010, p. 94).

Segundo o Comitê de Pronunciamentos Contábeis (CPC 09, 2008), para a elaboração da Demonstração do Valor Adicionado (DVA) deve-se usar a Demonstração do Resultado (DR), e para a Demonstração do Resultado (DR), utilizar o regime de competência, tendo, portanto, relação direta com receitas e gastos computados à conta da entidade. Menciona ainda que a entidade jurídica de sociedade por ações, com capital aberto, deve elaborar a Demonstração do Valor Adicionado (DVA) apresentando-a como parte das demonstrações contábeis sendo divulgadas ao final de cada exercício social.

4. METODOS

O método de pesquisa tem por objetivo expor as fontes utilizadas para o desenvolvimento do trabalho e as estratégias empregadas para a coleta e tratamento dos dados. Sendo assim, este capítulo visa demonstrar qual a metodologia aplicada para atingir os resultados que objetiva alcançar os possíveis impactos resultantes do Operação Lava Jato na estrutura das demonstrações contábeis da Petrobras.

4.1. DELINEAMENTO DA PESQUISA

A metodologia a ser aplicada será a de pesquisa descritiva e bibliográfica. De acordo com Theóphilo e Martins (2009), a pesquisa descritiva tem por objetivo entender a organização, sintetizar e descrever os dados, evidenciando o conteúdo das publicações, a qual fará condução ao tema proposto. Para a busca dos conteúdos, serão utilizados o website oficial e o de relação com investidores da Petrobras, no qual estão inclusos documentos públicos que auxiliarão na coleta e análise dos dados. Os documentos da Petrobras a serem observados serão os consolidados do período de 2013 a 2019, em que 2013 abrange informações antes das investigações da Operação Lava Jato e a partir de 2014 a 2019 compreende a publicação dos últimos informes financeiros. Assim, as demonstrações financeiras da Petrobras, serão um dos principais documentos a serem analisados, pois, neles é possível verificar todos os demonstrativos como: Balanço Patrimonial (BP), Demonstração dos Resultados (DR), Demonstração dos Valores Adicionados (DVA) e Demonstração das Mutações do Patrimônio Líquido (DMPL), bem como notas explicativas que auxiliarão no entendimento de suas contabilizações, a fim de identificar o motivo das alterações nos valores de suas contas, e os possíveis impactos resultantes da Operação Lava Jato na estrutura das demonstrações contábeis. Quanto a pesquisa bibliográfica, segundo Oliveira (2007), esse tipo de pesquisa proporcionará o contato direto com obras, artigos ou documentos que tratem do tema em estudo, os quais auxiliarão, por exemplo no conhecimento de normas, entendimento e análise das demonstrações contábeis. Para Andrade e Lakatos (2010), a pesquisa bibliográfica se trata da sondagem de toda a bibliografia já publicada, em forma de livros, revistas, publicações avulsas e imprensas. Portanto, serão igualmente verificadas notícias que foram publicadas pelos meios de comunicação, bem como informações contidas no website do Ministério Público Federal (MPF), ambas a respeito da Operação Lava Jato e da Petrobras.

Quanto a abordagem, a pesquisa é quantitativa e qualitativa, visto pela sua representatividade numérica e realização de cálculos como de índices, e pelo estudo, em que se pretende analisar e interpretar dados para se obter informações da situação econômico-financeira da Petrobras.

A abordagem quantitativa é caracterizada pela aplicação da quantificação tanto na coleta de informações, quanto no desenvolvimento delas por meio de técnicas estatísticas. E a abordagem qualitativa descreve a complexidade de determinado problema, analisando a relação das variáveis, compreendendo e classificando processos dinâmicos vividos por grupos sociais (Richardson, 1999). Ou seja, o método quantitativo investiga a precisão dos resultados, e o processo qualitativo analisa e interpreta os dados. Assim, no âmbito da pesquisa, as duas abordagens serão utilizadas neste trabalho, já que uma pode complementar a outra.

4.2. POPULAÇÃO E AMOSTRA

A população da pesquisa é a empresa Petrobras e a Lava Jato e a amostra não probabilística são os possíveis impactos resultantes da Operação Lava Jato na estrutura das demonstrações contábeis da Petrobras. A forma de acesso aos elementos da população e amostra para a realização da pesquisa, foi realizada por meio do website institucional e de todo tipo de relatório financeiro publicado pela Petrobras. Desses relatórios foram selecionadas as seguintes demonstrações contábeis: Balanço Patrimonial (BP), Demonstração do Resultado (DR), Demonstração das Mutações do Patrimônio Líquido (DMPL) e Demonstração do Valor Adicionado (DVA). O período escolhido para a análise foi de 2013 a 2019, que compreende o espaço de tempo desde antes da Operação Lava Jato até o momento da divulgação dos últimos dados financeiros de 2019. Nessas demonstrações foram constatadas as contas afetadas pela Operação Lava Jato e o seu comportamento durante os anos analisados. Outra forma de pesquisa são as notícias publicadas por meio de websites gerais e website do Ministério Público Federal (MPF). Dessas notícias foram escolhidas apenas aquelas que tivessem correlação entre a Operação Lava Jato e a Petrobras.

4.3. INSTRUMENTOS DE COLETA DE DADOS

Os dados para a pesquisa foram coletados por meio do website oficial e o de relação com os investidores da Petrobras, no qual estão inseridos documentos como relatórios, formulários, teasers e demonstrações financeiras. Foram verificados os documentos do espaço de tempo de 2013 a 2019, já que 2013 é o ano anterior a Operação Lava Jato, entendendo-se assim que os resultados são apresentados sem influência dessa investigação, e até 2019, porque este ano apresenta os últimos dados financeiros divulgados. Assim, as demonstrações financeiras da Companhia, foram um dos principais documentos analisados, pois, neles era possível verificar todos os demonstrativos contábeis como: Balanço Patrimonial (BP), Demonstração do Resultado (DR), Demonstração das Mutações do Patrimônio Líquido (DMPL) e Demonstração do Valor Adicionado (DVA), bem como as notas explicativas que auxiliaram no entendimento de suas contabilizações, a fim de identificar o motivo das alterações nos valores de suas contas. Por meio da pesquisa bibliográfica, também foram coletados dados que serviram de apoio à compreensão e confirmação do correto lançamento contábil. Do mesmo modo, foram averiguadas notícias divulgadas a respeito da Operação Lava Jato e da Petrobras por meio dos veículos de comunicação, e informações publicadas no website do Ministério Público Federal (2020).

4.4. TRATAMENTO DOS DADOS

A partir do ano de 2016, no website “Investidor Petrobras”, está disponibilizada por meio de planilha a Demonstração do Resultado (DR) e Balanço Patrimonial (BP), sendo possível visualizá-las mediante download. Porém, para os anos de 2013 a 2015, a Petrobras não disponibilizou essas demonstrações em planilhas, havendo a necessidade de transferir as informações de relatórios em formato “PDF”. Já, as outras demonstrações contábeis como: Demonstração das Mutações do Patrimônio Líquido (DMPL) e Demonstração do Valor Adicionado (DVA), nenhuma delas foi disponibilizada em planilha, sendo todas as informações obtidas por relatórios em PDF e posteriormente transferidas para planilhas.

A partir das demonstrações planilhadas e consolidadas foram realizadas análises vertical e horizontal, sendo possível encontrar as maiores porcentagens, e consequentemente as contas com maiores destaques. Foram calculados também os indicadores: de Capacidade de Pagamento, de Atividade e de Rentabilidade, afim de obter uma melhor visualização dos resultados financeiros da empresa e também para contribuir pela busca da resposta do tema. As notas explicativas foram analisadas e auxiliaram no entendimento das demonstrações contábeis, sendo possível verificar de forma ampla a composição do grupo de contas, e a identificação de suas alterações na estrutura e nos valores.

5. EMPRESA

A empresa Petróleo Brasileiro S.A. mais conhecida como Petrobras é uma sociedade anônima de capital aberto que atua de forma integrada e especializada na indústria de óleo, gás natural e energia, atuando nos segmentos de exploração e produção, refino, comercialização, transporte, petroquímica, distribuição de derivados, gás natural, energia elétrica, gás-químico e biocombustíveis. A sede da empresa está localizada na Av. República do Chile, nº 65 – Centros Rio de Janeiro (Demonstração Financeira da Petrobras, 2014). Fundada em 03/10/1953, por meio de uma campanha popular que teve a duração de sete anos. A primeira expansão ocorreu em 1961 quando surgiu a Refinaria de Duque de Caxias (REDUC) na cidade do Rio de Janeiro, logo após 1963 foi criado o Centro de Pesquisa e Desenvolvimento (CENPES), um dos mais importantes e complexos centros de pesquisa aplicada do mundo (Demonstração Financeira da Petrobras, 2014).

A primeira pesquisa de petróleo no mar surgiu em 1968, além da construção de uma plataforma móvel de perfuração. Por meio desta tecnologia foi descoberto o primeiro campo de petróleo na plataforma continental brasileira, localizado no mar de Sergipe em 1969, originando o campo de Guaricema. As descobertas de petróleo e gás no pré-sal da costa brasileira ocorreram no ano de 2007 e trouxeram um novo horizonte para a indústria de petróleo mundial. Em paralelo criou-se uma série de ações estratégicas que garantiram o desenvolvimento de toda a cadeia de bens e serviços, trazendo tecnologia, capacitação profissional e grandes oportunidades para a indústria nacional. Sete anos após a primeira descoberta de petróleo na camada pré-sal, a empresa alcançou à marca de 300 mil barris de petróleo por dia. Em 2016 a produção de petróleo superou o patamar de 1 milhão por dia e em 2018 a Petrobras completou 10 anos de produção no pré-sal, alcançando a marca de 1,5 milhão de barris de petróleo produzidos por dia Relatório Anual da Petrobras (2018).

A Petrobras é uma empresa que tem por atividade central a exploração e produção de petróleo (óleo de origem fóssil) e gás natural (combustível fóssil associado ou não ao petróleo). Utilizando-se de tecnologia reconhecida mundialmente, a exploração é realizada em águas profundas e ultra profundas. Após serem retiradas, essas substâncias percorrem as áreas de atuação da Petrobras (Demonstração Financeira da Petrobras, 2015).

Com o objetivo de ampliar os negócios, a Petrobras atua nos setores petroquímicos e gás químico, produzindo derivados de petróleo, como a parafina e a nafta, e convertendo o gás natural em ureia, amônia, entre outros, para serem usados como matéria-prima em diferentes tipos de indústria. Assim como os fertilizantes que é uma parte da cadeia de valor do gás natural (Demonstração Financeira da Petrobras, 2016).

A organização dispõe de produtos destinados aos serviços: Automotivos, Domésticos, Marítimos, de Aviação, Industriais e Ferroviários. Para os serviços automotivos são disponibilizados os seguintes produtos: gasolina, gás natural, óleo diesel, arla 32 e o óleo básico lubrificante. Em serviços domésticos, são produzidos: o gás natural, gás liquefeito de petróleo e ainda a aguarrás. Para os serviços marítimos, são: diesel verana, o óleo diesel marítimo, o bunker e o óleo básico lubrificante. Já para a aviação, são fornecidos: querosene e gasolina específica para o ramo. Com relação aos produtos voltados para a área industrial, são produzidos: gás natural, extratos aromáticos, óleo diesel, solvente, parafina, coque verde de petróleo, enxofre, óleo básico lubrificante, gás liquefeito de petróleo e óleo combustível. E por fim, para o setor ferroviário é comercializado o óleo diesel não rodoviário (Demonstração Financeira da Petrobras, 2016).

Os três produtos mais comercializados pela Petrobras são: Gasolina, Gás Liquefeito de Petróleo e o Diesel. O cálculo da formação de preço é realizado de forma distinta para cada um dos produtos. Para a gasolina, o valor pago pelo consumidor final não está sob gestão da Petrobras, este valor é composto por quatro fatores: o preço do produtor/importador de gasolina, carga tributária, custo do etanol obrigatório e as margens da distribuição e revenda. Para o Gás Liquefeito de petróleo, destinado exclusivamente ao uso residencial responde pela maior parte das vendas de gás no país. O preço que a Petrobras utiliza para comercializar para as distribuidoras é estabelecido pela soma do valor do produto (Petrobras) com os valores tributários (ICMS, CIDE, PIS/PASEP e COFINS). Já para o Diesel, o preço utilizado para comercializar é definido pela soma do valor do produto (Petrobras) com os valores dos tributos (ICMS, CIDE, PIS/PASEP e COFINS). (Demonstração Financeira da Petrobras, 2016).

A Petrobras aumentou a participação nos mercados de diesel e gasolina do Brasil, alcançando o melhor resultado desde 2016, sua participação no mercado de gasolina e de diesel aumentou para mais de 90%. As vendas de gasolina foram de 80% para 91% e nas vendas de diesel foram de 65% para 93%, a mesma não divulga a lista dos seus fornecedores, porém, possui um conjunto de regulamentos, minutas contratuais, requisitos de qualidade e normas técnicas que devem ser seguidos rigorosamente (Demonstração Financeira da Petrobras, 2017).

Quanto a sua participação no segmento de petróleo e gás natural em relação à economia do Brasil, a Petrobras noticiou em junho de 2014 (ultima publicação registrada referente a esse assunto), que a sua participação do ramo petrolífero no PIB (Produto Interno Bruto, que mede a soma de riquezas produzidas no país) apresentava 3% no ano de 2000, aumentando para 12% em 2010 chegando a 13% em 2014. A Petrobras é a principal responsável por esse aumento, devido aos investimentos de US$ 220,6 bilhões para o período 2014 a 2018. Naquele período, possuía perspectivas de chegar em 2020 produzindo 4,2 milhões de barris de petróleo diariamente, e até o quarto trimestre de 2019, atingiram 3,025 milhões de barris por dia. Ainda confirmando esses dados, em junho de 2019 a Agência Nacional do Petróleo (ANP) publicou que a indústria do petróleo e gás no Brasil respondia por 13% do PIB nacional (Demonstração Financeira da Petrobras, 2017).

Neste segmento, as influências externas, por muitas vezes são pré-determinadas por ações do goºverno. No Brasil, a Petrobras é a maior empresa que atua com o segmento de exploração e comercialização do petróleo, desta forma este segmento já foi considerado um monopólio. O monopólio estatal do petróleo foi instituído no Brasil em 1953 pela Lei Nº 2004, que estabeleceu o monopólio da União na exploração, produção, refino e transporte do petróleo no Brasil, e criou a Petrobras para exercê-los (Demonstração Financeira da Petrobras, 2017).

Praticamente a Petrobras é a única organização de refino existente no Brasil, a pequena concorrência que existe vem das importações, que são realizadas por comercializadoras que revendem o combustível para os distribuidores e postos (Demonstração Financeira da Petrobras, 2017).

A Petrobras atua a gestão da marca de forma constante sempre tentando se aperfeiçoar, pois, de acordo com a mesma, o marketing é um ativo estratégico cada vez mais importante e indispensável, para alcançar as metas de internacionalização e crescimento. O objetivo da empresa é cada vez mais ter uma personalidade própria e diferenciada e para atingir esse resultado esse trabalho é realizado por profissionais qualificados de estratégia, marketing e design. (Demonstração Financeira da Petrobras, 2016).

A visão da Petrobras é ser “A melhor empresa de energia na geração de valor para o acionista, com foco em óleo e gás e com segurança, respeito às pessoas e ao meio ambiente”, além disso, a mesma informa que tem um plano estratégico de 2020 a 2024, para obter um ótimo desempenho, com todo o foco em óleo e gás, juntamente com o compromisso de geração de valor e direcionamento de recursos com destaque nas funções de exploração e produção. Em seu plano estratégico a Petrobras apresentou 5 pilares para o alcançar suas metas, que são: maximização do retorno sobre capital empregado, redução do custo de capital, busca incessante por custos baixos, eficiência e meritocracia. (Demonstração Financeira da Petrobras, 2017).

Até 2024 tem como projeto investir U$ 75,7 bilhões, sendo: 64,3 para exploração e produção; 3,0 para o corporativo; 6,1 para o refino e 2,3 para gás e energia. Temo planejamento de adquirir 13 novas plataformas e investirá US$ 20 bilhões na Bacia de Campos, tendo como expectativa a produção de 1 milhão de barris/dia no final desse período. Investirá US$ 100 milhões por ano em projetos de descarbonização para redução de emissões. A maior parte, US$ 70 milhões por ano, será em pesquisa e desenvolvimento em energias renováveis e descarbonização, alocando em projetos como a implantação de flare fechado (torres de queima de gás natural), captura e armazenamento de CO2, recuperação de vapor de tanques e eficiência energética. (Demonstração Financeira da Petrobras, 2014).

Atualmente a Petrobras conta com 63.361 colaboradores em seu quadro. No topo de sua administração está o conselho fiscal, conselho da administração, ouvidoria geral e secretaria geral da Petrobras e as auditorias internas.

A Presidência da empresa é dívida em duas áreas, sendo a primeira do gabinete com três subáreas: estratégia, gestão do portfólio e RH, já a segunda, jurídico, está fracionada em: inteligência e segurança corporativa. A partir desta estrutura de gestão, a empresa é dividida em 8 áreas principais que dão total suporte ao desenvolvimento da organização. (Demonstração Financeira da Petrobras, 2017).

As áreas de desenvolvimento possuem a seguinte segmentação: produção com 5 subáreas, exploração e produção com 9 subáreas, refino e gás natural com 6 subáreas, financeira e de relacionamento com investidores com 6 subáreas, assuntos corporativos com 3 subáreas, governança e conformidade 3 subáreas, relacionamento institucional com 3 subáreas e por último a transformação digital e inovação com 5 subáreas. De acordo com a Petrobras essa subdivisão, auxilia satisfatoriamente no gerenciamento de gestão. (Demonstração Financeira da Petrobras, 2016).

Em 2002, com base na Lei 9.478, chamada de Lei do Petróleo, foi extinto o monopólio estatal, assim existem outros agentes na indústria de petróleo, as importações e exportações foram permitidas.

Em relação à tributação, em 28/12/2017 a Petrobras comunicou que foi certificada, de acordo com a Lei nº 13.586, da conversão da Medida Provisória nº 795/2017, que sanciona a manutenção das normas tributárias vigentes na 14ª rodada de licitação do regime de concessão executada pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. O Novo sistema de tributação adotado pela Petrobras em conjunto com a legislação regulatória, foi um marco significativo para toda a indústria de óleo e gás. (Demonstração Financeira da Petrobras, 2017).

A política de clientes e fornecedores baseia-se na Lei das Estatais (13.303/16), a qual dispõe sobre o estatuto jurídico. Sendo de economia mista, ela inclui-se nas empresas que são regidas por essa lei, assim como todas as suas subsidiárias brasileiras. Um dos principais conteúdos trazidos por essa legislação tem relação com à regulamentação das contratações. Neste ponto, por via de regra, a Lei 13.303/16 define que todas as contratações devem ser feitas por meio de licitação pública. (Demonstração Financeira da Petrobras, 2018).

A inovação tecnológica e o desenvolvimento são os pilares das atividades da empresa, na intenção de superar os desafios e antecipar as tendências, à fim de aproveitar as oportunidades de inovação para tornar o seu negócio cada vez mais sustentável. Para extrair petróleo no oceano, ela desenvolveu a mais avançada tecnologia do mundo para exploração de petróleo em águas profundas e hoje possui cerca de 830 poços marítimos. (Demonstração Financeira da Petrobras, 2017).

Sendo assim atualmente a Petrobras é considerada a maior empresa petrolífera do Brasil e está entre as maiores do mundo, com 13 refinarias, distribuídas por todo o território nacional com uma produção de 1,5 milhão de barris de petróleo por dia. (Demonstração Financeira da Petrobras, 2019).

6. ANÁLISE E INTERPRETAÇÃO DOS DADOS

Serão demonstrados os possíveis reflexos resultantes da Operação Lava Jato na empresa Petrobras devido ao processo de investigação criminal, entre os anos 2014 a 2019. As investigações foram realizadas de modo integrado entre Ministério Público Federal (MPF) e a Polícia Federal (PF) e relata que “o caso é um exemplo de união de esforços para lutar contra a corrupção, a impunidade e o crime organizado” (Ministério Público Federal, 2020).

E com isso serão analisados os aspectos contábeis que podem ter atingido a empresa neste período. Para realizar a análise contábil, será utilizado como base de comparação o ano de 2013, com o intuito de avaliar se houveram alterações na estrutura contábil, lucros ou prejuízos, ações, entre outros.

Para realizar a análise dos possíveis impactos causados pela Operação Lava Jato nas demonstrações contábeis da Petrobras serão utilizadas as verificações: Balanço Patrimonial (BP), Demonstração do Resultado (DR), Demonstração do Valor Adicionado (DVA) e Demonstração das Mutações do Patrimônio Líquido (DMPL), bem como as Notas Explicativas (NE) da empresa Petrobras.

6.1. INVESTIGAÇÃO DA OPERAÇÃO LAVA JATO E SEUS REFLEXOS NA PETROBRAS

A Polícia Federal (PF) iniciou uma investigação no ano de 2009, chamada Operação Lava Jato, com o objetivo de averiguar práticas ilegais de lavagem de dinheiro por organizações criminosas espalhadas pelo Brasil (Petrobras, 2018). Em complemento, o Ministério Público Federal (2020) informa que a Operação Lava Jato é a maior iniciativa de combate a corrupção e lavagem de dinheiro.

O nome “Lava Jato” originou-se devido à investigação ter sido iniciada em uma rede de postos de combustíveis e lava a jato de automóveis, as quais utilizavam recursos ilícitos (Ministério Público Federal, 2019).

Ainda de acordo com o Ministério Público Federal (2020)

no primeiro momento, foram investigadas e processadas quatro organizações criminosas lideradas por doleiros, que são operadores do mercado paralelo de câmbio. Depois, o Ministério Público Federal recolheu provas de um imenso esquema criminoso de corrupção envolvendo a Petrobras.(Ministério Público Federal, 2020).

E em complemento, na Nota Explicativa 3 da Demonstração Financeira da Petrobras (2014), verificou-se que o esquema de corrupção descoberto na companhia pela Operação Lava Jato baseava-se nos repasses de grandes empreiteiras para ex-funcionários da estatal e a partidos políticos que tinham vantagens nas licitações. No decorrer das investigações revelou-se que as empresas tinham contratos superfaturados com a Petrobras que variavam entre 1% a 3% a mais da quantia devida, sendo distribuídos entre os participantes do esquema.

Por meio de depoimentos na 13ª Vara Federal Criminal de Curitiba, em outubro de 2014, Paulo Roberto Costa e Alberto Youssef, descreveram o esquema de pagamentos indevidos. A partir disto, houveram vários participantes que firmaram acordos de colaboração premiada com as autoridades brasileiras, tornando os depoimentos públicos (Demonstração Financeira, Petrobras 2014). De posse das informações completas da investigação, o Ministério Público Federal ajuizou

ações de improbidade administrativa em 20 de fevereiro de 2015 contra empresas do cartel, fundamentadas na existência do esquema de pagamentos indevidos e utilizando como base a mesma metodologia utilizada pela Companhia, descrita no item 3.2.3, para mensurar os danos materiais atribuíveis ao esquema de pagamentos indevidos. Parte importante das informações referidas acima foi tornada pública após 28 de janeiro de 2015, quando a Companhia divulgou suas demonstrações contábeis intermediárias de 30 de setembro de 2014 não revisadas pelos auditores independentes (Nota Explicativa 3.2.3, Demonstração Financeira, Petrobras, 2014).

Os acordos de colaboração premiada de Pedro José Barusco Filho, Paulo Roberto Costa, Alberto Youssef e Shinko Nakandakari corroboraram e detalharam essas informações relevantes. Em complemento, o Ministério Público Federal (2020) relata que o Conselho de Controle das Atividades Financeiras (COAF) afirma que “prestou informações sobre movimentações financeiras suspeitas e atípicas, o que contribuiu com o direcionamento dos trabalhos de investigação”.

De acordo com o Relatório Anual da Petrobras (2018) as investigações evidenciaram casos singulares em que outras companhias também aplicaram gastos adicionais e utilizaram essa quantia para financiar pagamentos a ex-empregados, partidos políticos, funcionários de empreiteiras e fornecedores. Ressalta ainda que essas empresas não eram membros do cartel e atuavam individualmente. O esquema resumia-se em um grupo de empresas que atuaram entre 2004 a 2012 e se planejaram para obter esses contratos com a Petrobras.

Na Nota Explicativa 3.1 da Demonstração Financeira da Petrobras (2014), a empresa ressalta que estão em andamento as investigações internas e externas, no entanto, mediante as autoridades brasileiras, está dispondo as medidas jurídicas necessárias para solicitar ressarcimento pelos danos sofridos, incluindo aqueles que se referem à sua reputação.

Referente ao esquema de pagamentos indevidos, a Nota Explicativa 3.2.1 da Demonstração Financeira da Petrobras (2014), identifica o ex-diretor de Abastecimento, ex-diretor de Serviços e um ex-gerente executivo da área de Serviços, que ocupavam posições de liderança e estavam envolvidos no plano. Ainda, utilizaram seu poder de influência para facilitar os objetivos do esquema, garantindo que os membros do cartel fizessem parte de licitações para a aquisição de bens e serviços pela Petrobras e, assim, obtivessem contratos com a Companhia.

Após exposição do esquema de pagamentos indevidos, entende-se que houveram reflexos que afetaram a Petrobras com relação à estrutura contábil, em específico a de seu ativo imobilizado, as ações da companhia (Ordinárias e Preferenciais) sofreram oscilações, bem como os lucros/prejuízos.

No que se refere ao ativo imobilizado da Petrobras, a quantia paga pela própria companhia aos contratos junto a fornecedores e empreiteiras, foram inclusas no custo histórico dos ativos imobilizados. Porém, a Administração compreendeu, com base no IAS 16 (Property, Plant and Equipment) e no Comitê De Pronunciamentos Contábeis 27 (CPC, Ativo Imobilizado), que os pagamentos realizados a essas empresas foram indevidos, e que não deveriam ter sido capitalizados (Relatório Anual da Petrobras, 2018).

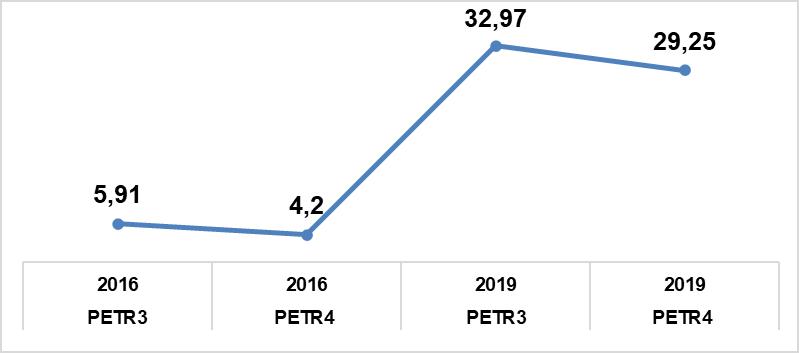

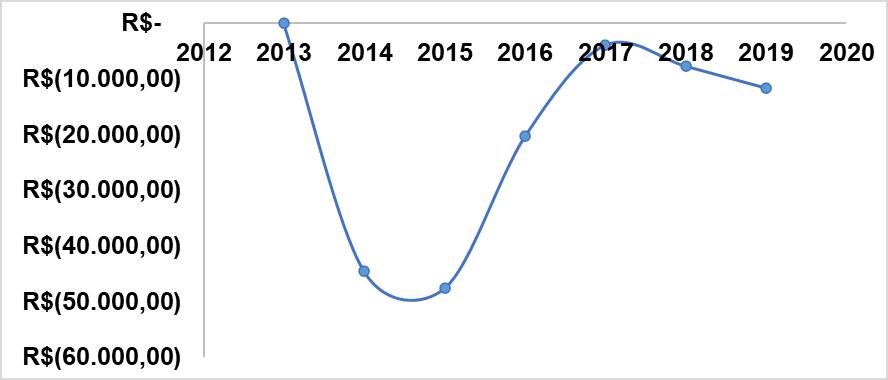

Com relação as ações ordinárias (PETR3) e preferenciais (PETR4) no Brasil (Ibovespa b3), a Petrobras (2020) informa que a relação com os investidores, no item “Ações, dividendos e dívida” as datas e valores de cada ação de forma semanal. As informações dos anos de 2013 a 2019 identifica-se os valores mais altos e mais baixos desde a exposição do esquema da Lava Jato em 2014. No gráfico 01 pode-se verificar que em 2016 houve pico de menor valor e em 2019 de maior valor.

Gráfico 01 - Pico Dos Valores das Ações da Petrobras

Fonte: Autores (2020).

Observa-se que tanto nas ações ordinárias (PETR3), como nas ações preferenciais (PETR4), os menores valores das ações foram em 2016, ano posterior ao maior prejuízo histórico da Petrobras em 2015 no valor aproximado de R$ 34 bilhões de acordo com as Demonstrações Contábeis presentes em suas divulgações.

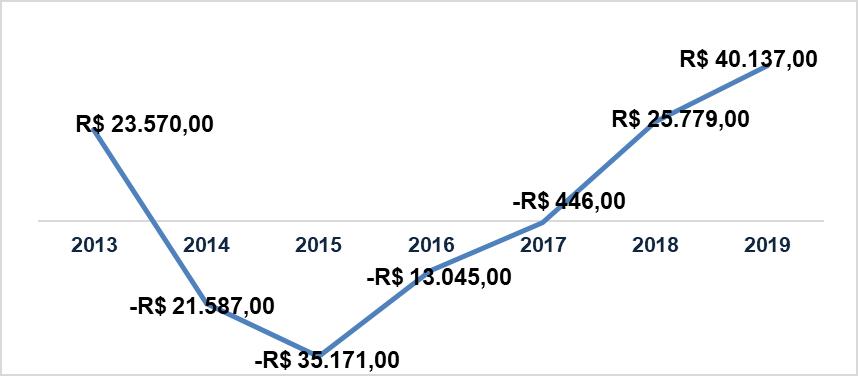

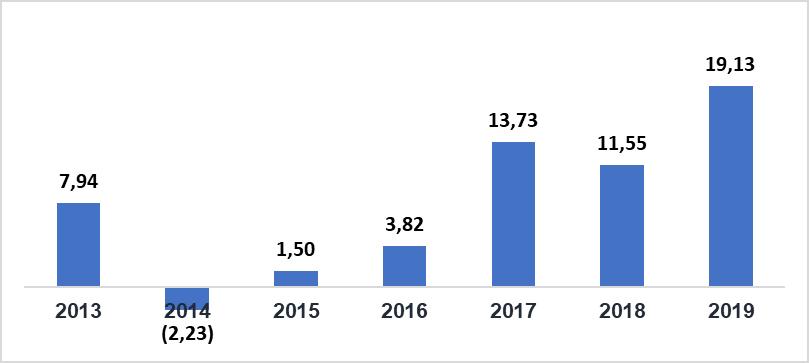

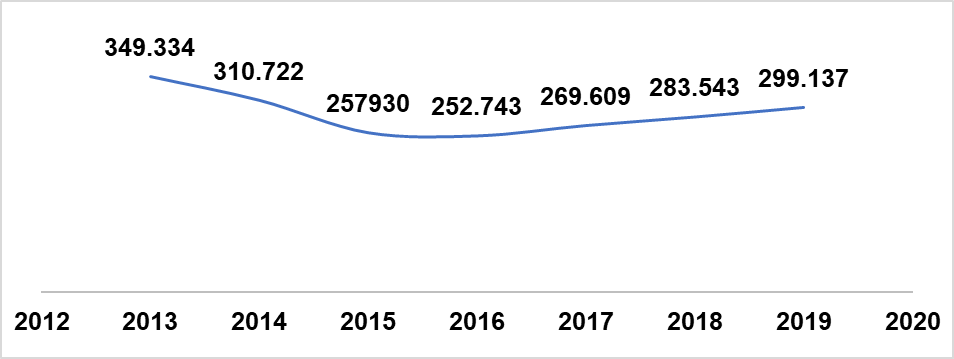

Em referência ao lucro líquido da Petrobras após as divulgações da Operação Lava Jato, é percebe-se por meio das Demonstrações Contábeis da companhia que o maior prejuízo ocorreu no ano de 2015, no valor de R$ 34,8 (bilhões), que de acordo com a Economatica (2016) a maior empresa de informações financeiras sobre o mercado latino-americano, é o segundo maior prejuízo da história das empresas de capital aberto brasileiras da época. De acordo com o Release da Petrobras (2018) e suas demonstrações contábeis consolidadas no gráfico 02, apenas em 2018 foi possível identificar novamente lucro na Petrobras, atribuível aos acionistas, no valor de R$ 25.779 (bilhões), o primeiro numa sequência de prejuízos anuais desde 2014.

Gráfico 02 – Lucro Atribuível Aos Acionistas da Petrobras

Fonte: Autores (2020).

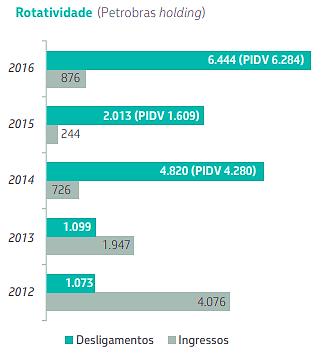

Com relação às demissões, nos informativos da Petrobras não é mencionada ligação com a Operação Lava Jato. Em seu Relatório de Sustentabilidade (2017) é mencionado apenas que o Plano de incentivo ao desligamento voluntário (PIDV) faz parte da “gestão do conhecimento, sucessão gerencial e continuidade operacional, buscando um desligamento planejado e sistêmico dos empregados inscritos”. Nesse mesmo relatório, informa que a taxa de rotatividade sempre foi baixa, porém, a partir de 2014 foram realizados Planos de Incentivo ao Desligamento Voluntário (PIDV) que alteraram esse cenário, conforme figura 01:

Figura 01 – Rotatividade Petrobras

Fonte: Relatório de Sustentabilidade da Petrobras, 2017.

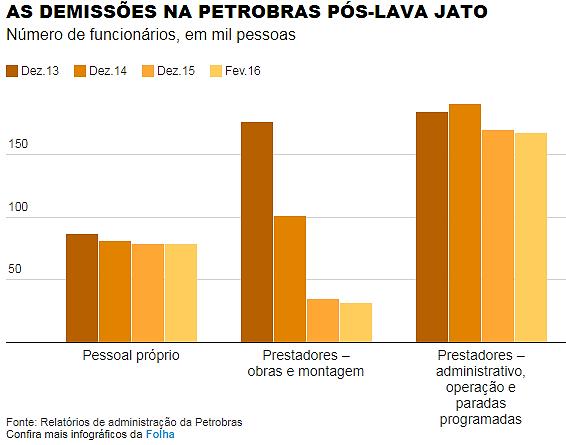

Nos Planos de Incentivo ao Desligamento Voluntário (PIDV) são contados apenas funcionários próprios da Petrobras, sem relacionar os funcionários de suas prestadoras de serviço. No Relatório da Administração, no Balanço Social, em cada ano é demonstrado um quadro denominado Indicadores do Corpo Funcional. Nele estão descritos, de forma classificada, o número de empregados tanto próprios da Petrobras, quanto de suas prestadoras de serviços. Porém, a UOL (2016), com base nesse relatório, afirmou em uma reportagem que “desde que foram alvejadas pela Operação Lava Jato, há pouco mais de dois anos, a Petrobras e suas subsidiárias demitiram 169,7 mil pessoas”, e compara a quantidade de funcionários dos anos de 2013 a 2016, apresentando-os separadamente em três grupos: Pessoal próprio, Prestadores: obras e montagem, e Prestadores: administrativo, operação e paradas programadas, conforme descrito na figura 02:

Figura 02 – Demissões na Petrobras Pós Lava Jato

Fonte: Publicado pela UOL (2016).

A ideia central da UOL foi calcular pela quantidade total de funcionários e comparar ano a ano o quanto esse quadro diminuiu. Até a data da reportagem, a UOL afirma que após as demissões, o efetivo da Petrobras retrocedeu ficando semelhante ao quadro de funcionários do ano de 2007.

No que se refere ao enfrentamento dos danos causados pelo esquema de pagamentos envolvidos, segundo o presidente do conselho de administração da Petrobras

passada a crise, a companhia tem pela frente desafios relacionados às grandes transformações tecnológicas e de padrões de consumo da sociedade, além da abertura de novas oportunidades e do próprio desenvolvimento do mercado brasileiro (Relatório Anual da Petrobras, 2018).

Segundo o Presidente do Conselho de Administração da Petrobras, houveram mudanças relevantes que ajudaram a superar uma das maiores crises da história da Petrobras, além de avanços na governança e nos sistemas de controle que foram essenciais para essa evolução, bem como as medidas tomadas para a redução de seu endividamento. E complementa que “a companhia atendeu às solicitações oriundas de ambas as investigações e atuou em conjunto com os escritórios de advocacia brasileiro e norte-americano contratados para realizar uma investigação interna independente” (Relatório Anual da Petrobras, 2018).

Em 2018 a Petrobras divulgou o fechamento de acordos para encerramento das investigações, relacionados aos controles internos, registros contábeis e demonstrações financeiras da companhia, durante o período de 2003 a 2012 (Relatório Anual da Petrobras, 2018).

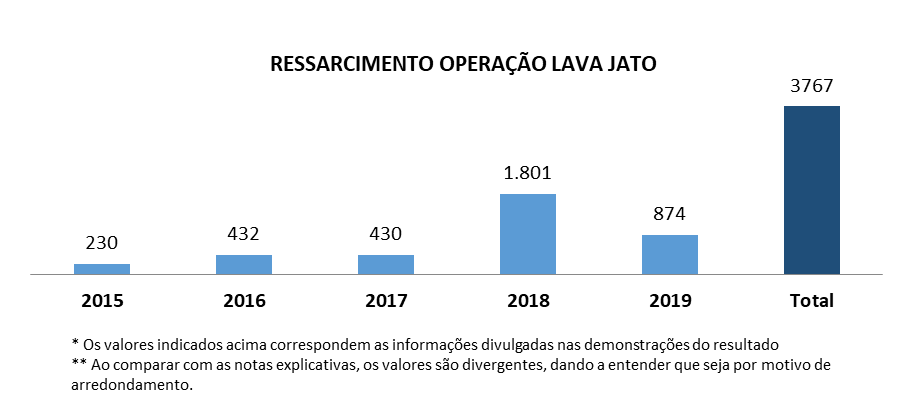

Passados os reflexos, em março de 2020 a Operação Lava Jato completou seis anos de investigação e de acordo com a matéria publicada pelo G1 (2020), o Ministério Público Federal (MPF) realizou um balanço referente aos valores ilícitos em que

mais de R$ 4 bilhões foram devolvidos aos cofres públicos por meio de 185 acordos de colaboração e 14 de leniência. Ao todo, conforme a força-tarefa, R$ 14,3 bilhões devem ser devolvidos ao total.

Desse total, R$ 3.023.990.764,92 foram destinados para a Petrobras, R$ 416.523.412,77 aos cofres da União e R$ 59 milhões para a 11ª Vara da Seção Judiciária de Goiás – decorrente da operação que envolveu a Valec.

Ainda conforme a força-tarefa, também já foram revertidos R$ 570 milhões utilizados para subsidiar a redução dos pedágios no Paraná (G1, 2020).

Ainda de acordo com o Conselho de Administração (2018) haverá contribuição na parte econômica e industrial de energia no país e no mundo, e orientação na definição de escolhas estratégicas para a Petrobras (Relatório Anual da Petrobras, 2018).

6.2. RELATÓRIO ECONÔMICO-FINANCEIRO

A Sede da Petrobras está localizada na Avenida República do Chile, nº 65 no Centro do Rio de Janeiro e foi fundada em 03/10/1953. É uma sociedade anônima de capital aberto que atua de forma integrada e especializada na indústria de óleo, gás natural e energia, operando nos segmentos de exploração e produção, refino, comercialização, transporte, petroquímica, distribuição de derivados, gás natural, energia elétrica, gás-química e biocombustíveis.

Sua atividade central é a exploração e produção de petróleo e gás natural com a utilização de tecnologia mundialmente reconhecida. Dentre os seus produtos mais comercializados os três principais são: a Gasolina, Gás Liquefeito de Petróleo e o Diesel.

De acordo com a Petrobras (2020), para atender a demanda da sua atividade central atualmente a Petrobras possui 13 refinarias com uma produção de 1.793 barris por dia e 6.587 poços de produção de petróleo e gás com a retirada de 2,77 milhões de barris de óleo por dia. Conta também com 107 plataformas de produção, 128 propriedades e fretados de navios, 5 usinas de biodiesel, 20 plantas de usinas termelétricas, 4 plantas de energia eólica e uma usina de energia solar fotovoltaica.

O relatório econômico-financeiro tem como base as Demonstrações do Resultado (DR), Balanço Patrimonial (BP), Demonstração do Valor Adicionado (DVA), Demonstração das Mutações do Patrimônio Líquido (DMPL) e as Notas Explicativas (NE) dos anos de 2013 a 2019. Por meio destes documentos foram realizados os cálculos para obtenção dos indicadores econômico-financeiros e da elaboração da Análise Vertical e Horizontal, os indicadores de Capacidade de Pagamento, de Atividade e de Rentabilidade. O detalhamento destes documentos está nos apêndices.

Para compreender a análise econômico-financeira da Petrobras, deve-se entender que a empresa passou por uma investigação criminal, intitulada Operação lava-jato. Esta investigação teve seu início em 2009, porém a partir de 2014 o Ministério Público Federal (MPF, 2020), concentrou parte das suas investigações em irregularidades cometidas por empreiteiras e fornecedores que da Petrobras, descobrindo um amplo esquema de pagamentos indevidos que envolvia um grande número de participantes, incluindo ex-empregados da Petrobras. Os reflexos dessas investigações foram notórios nos balanços e nos resultados, a companhia realizou aberturas de contas especificas para reconhecer os valores pagos e provisionados para a investigação.

A estrutura contábil da Petrobras possui 80% do seu Patrimônio concentrado no Ativo Não Circulante, mais específico na conta do “Ativo Imobilizado”. Segundo Instituto Assaf Neto (2020), a Petrobras é do ramo “Extração de Petróleo” e seus indicadores financeiros no período analisado (2013 a 2019) evidenciam que a companhia possui mais de 70% no ativo “Permanente”.

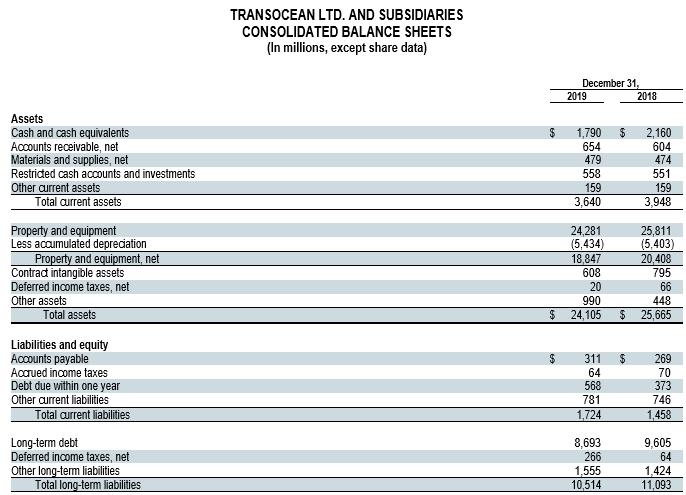

Ao compará-la com a empresa Transocean do segmento “Petroleira” com sede na Suíça e atuante no Brasil, sendo uma das fornecedoras da empresa Petrobras, percebe-se que seu maior patrimônio está descrito na conta “Property and Equipment” em seu Balanço Patrimonial, ou seja, também possui seu maior Patrimônio disponibilizado no Ativo Não Circulante.

Com isso, entende-se que a estrutura contábil da Petrobras condiz com seu ramo do segmento, pois possui a maior concentração de Patrimônio no ativo imobilizado.

6.2.1. Análise vertical e horizontal do Balanço Patrimonial (BP) e da Demonstração do Resultado (DR)

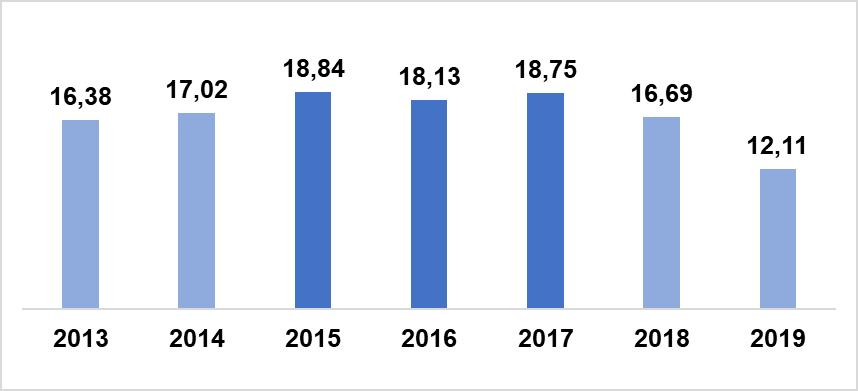

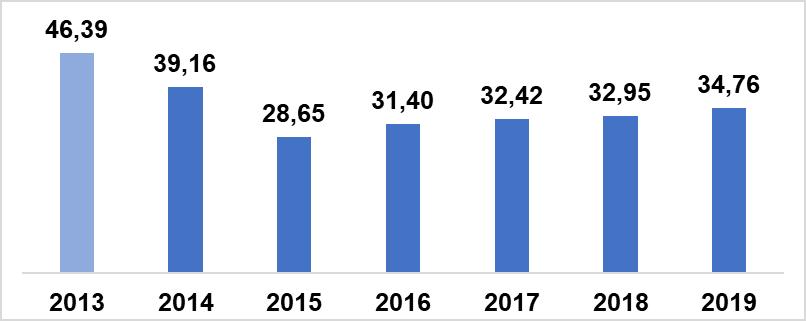

Segundo Assaf Neto (2002) a análise da estrutura “permite conhecer a estrutura financeira e econômica da empresa”. A estrutura do ativo entre os anos de 2013 a 2019, teve como participação do Ativo Circulante em relação ao total do ativo de cada ano, não ultrapassando 30%, para que a empresa possa fazer frente as suas obrigações de curto prazo. O Ativo Circulante da Petrobras possui uma média de 16,84% do total do ativo, tendo como destaque os anos de 2015, 2016 e 2017 que obtiveram os índices mais altos, chegando a 18,84% em 2015, conforme demonstra o gráfico 03:

Gráfico 03 – Evolução do Ativo Circulante

Fonte: Elaborado pelos autores.

Nota-se que o Ativo Circulante entre os anos de 2013 a 2015 obteve um aumento de 2,46%, mesmo com a empresa passando por um processo de investigação criminal no ano de 2014. Isso demonstra que a empresa se manteve estável para liquidar suas dívidas de curto prazo. Um dos motivos desse aumento é devido a conta “Caixa e Equivalentes De Caixa” ter aumentado mais do que o dobro do percentual correspondente. Segundo a Demonstração Financeira da Petrobras (2014) a elevação desta conta deve-se a aplicações realizadas no exterior e em contas remuneradas com liquidez diária.

No ano 2015 o Ativo Circulante representava 18,84% do total do ativo, com uma queda para 18,13% no ano 2016 e um aumento para 18,75% em 2017. Embora perceba-se a queda no ano de 2018 a Petrobras justifica que controla os valores de sua liquidez “observando a metodologia para estabelecimento de nível de caixa mínimo e o acesso a linhas de crédito compromissadas” (Release, 2018).

O grupo do Ativo Circulante tem como destaque as contas: “Caixa e Equivalentes de Caixa” e a conta “Estoque”, que respectivamente ocupam os maiores percentuais do ativo circulante.

A conta “Caixa e equivalentes de caixa” é uma das maiores do grupo, de acordo com a Nota Explicativa 6 da Demonstração Financeira da Petrobras (2013) esta conta é composta por: “Caixa e bancos” e “Aplicações Financeiras de Curto Prazo” (No País e no Exterior), e com relação as aplicações financeiras no país os “recursos estão aplicados em títulos públicos federais. As aplicações no exterior são compostas de time deposits com prazos de até 3 meses e outros instrumentos de renda fixa de curto prazo, realizadas com instituições de primeira linha” (Nota Explicativa 6, Demonstração Financeira, Petrobras, 2013).

Em 2014, de acordo com a Nota Explicativa 7 da Demonstração Financeira da Petrobras (2014), foi incluída nessa conta os “Títulos e valores mobiliários” com prazos de vencimentos superiores a 3 meses e são apresentados no ativo circulante em função da expectativa de realização ou vencimento no curto prazo. No ano de 2019 a conta “Caixa e Equivalentes de Caixa” representou apenas 3,21% do total do ativo circulante. A Petrobras justifica essa queda por meio da Nota Explicativa 7 da Demonstração Financeira (2019) informando que: “as principais aplicações de caixa foram para cumprimento do serviço da dívida, incluindo pré-pagamentos, e amortizações de arrendamentos”.

Com relação a conta “Estoque”, esta é a segunda maior conta do grupo Ativo Circulante, de acordo com a Nota Explicativa 3.4 da Demonstração Financeira (2013) os “estoques são mensurados pelo seu custo médio ponderado de aquisição ou de produção”. Em complemento, a Nota Explicativa 9 da Demonstração Financeira da Petrobras (2013) informa que esta conta é composta pelos seguintes produtos: Petróleo, Derivados de petróleo, Intermediários, Gás Natural e Gás Natural Liquefeito (GNL), Biocombustíveis, Fertilizantes, Materiais, Suprimentos e outros, e informa que a “Parcela dos estoques de petróleo e/ou derivados foi dada como garantia dos Termos de Compromisso Financeiro (TCF), em que esta conta teve sua maior elevação nos anos 2013 e 2018 devido a maior venda de Petróleo.

Para identificar a evolução da conta, segundo Assaf Neto (2002), deve-se ser realizada análise de “forma temporal do crescimento da empresa”. Após comparação do grupo Ativo Circulante em anos diferentes (2013 a 2019), houve a identificação da evolução da conta, tendo como destaque os anos de 2016, 2018 e 2019 com indicadores negativos.

O ativo circulante da Petrobras nos anos de 2014 a 2016 apresentou queda significativa, chegando a 13,96% negativo no ano de 2016. Observa-se que, esta queda ocorreu após o segundo ano de prejuízo depois do início da investigação da Operação Lava Jato.

Nesta análise, destaca-se a conta de “Caixa e Equivalentes de Caixa”, que obteve um aumento de mais de 100% entre os anos de 2014 a 2015 e um declínio de mais de 30% entre os anos de 2015 a 2016 devido a baixa do retorno de aplicações no exterior, segundo a Relatório Anual da Petrobras do ano de 2016 essa baixa ocorreu devido ao valor do câmbio.

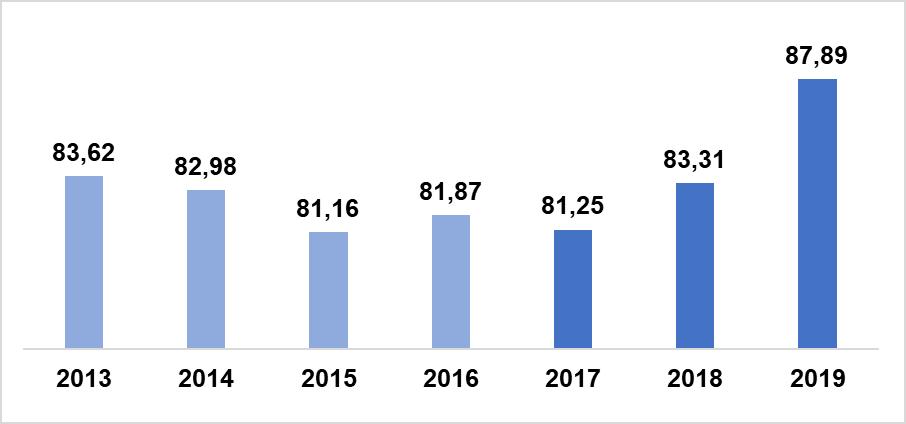

O Ativo Não Circulante da Petrobras, possui média de 83,16%, tendo como destaque os anos de 2017, 2018 e 2019 que obtiveram o crescimento de 6,64% dentro do período analisado, conforme gráfico 04.

Gráfico 04 – Evolução do Ativo Não Circulante

Fonte: Elaborado pelos autores.

O Ativo Não Circulante no ano de 2015 demonstrou o menor índice dentro do período analisado, tendo neste ano o “Ativo Imobilizado” da Petrobras queda de 3,26%. Observa-se que este foi o ano subsequente à reclassificação dos valores devido a Operação Lava Jato. O ano de 2017 representava 81,25% do ativo total. No ano de 2018 houve aumento para 83,31% e em 2019 aumentou para 87,89%, um crescimento de 6,64% no último trimestre. Identifica-se que, devido a empresa Petrobras ser uma estatal do ramo Petroleira, o desempenho do percentual do Ativo Não Circulante, ultrapassou os 80%, demonstrando que suas principais origens estão concentradas no Ativo Não Circulante. Tendo como destaque respectivamente as contas do: Imobilizado, Realizável a Longo Prazo, Intangível e Depósitos judiciais.

A conta do “Imobilizado” segundo a Nota Explicativa 3.8 da Demonstração Financeira da Petrobras (2013), informa que nesta conta “está demonstrado pelo custo de aquisição ou custo de construção, que representa os custos para colocar o ativo em condições de operação”, e complementa que estes “valores são corrigidos monetariamente durante períodos hiperinflacionários”. Ainda de acordo com a Nota Explicativa 3.8 da Demonstração Financeira (2013), os gastos relevantes com

manutenções das unidades industriais e dos navios, que incluem peças de reposição, serviços de montagem, entre outros, são registrados no imobilizado, se os critérios de reconhecimento forem atendidos. Os gastos compreendem: substituição de determinados ativos ou parte de ativos, serviços de instalação dos equipamentos, e outros custos relacionados. Essas manutenções ocorrem, em média, a cada quatro anos e seus gastos são capitalizados e depreciados de forma linear, com base na estimativa de duração do ciclo (Nota Explicativa 3.8, Demonstração Financeira, Petrobras, 2013).

Ainda no Ativo Imobilizado, são incluídos também os Desmantelamentos de Áreas, que representam os “gastos futuros com a obrigação para recuperar o meio ambiente”, estes valores de acordo com a Nota Explicativa 3.14 da Demonstração Financeira da Petrobras (2013) são reconhecidos no Imobilizado pelo seu valor presente.

Os anos analisados do “Ativo Imobilizado” da Petrobras obtiveram uma média de 70,8% do ativo não circulante. Seu menor valor verificado foi em 2015, ano subsequente a reestruturação do ativo imobilizado, devido aos valores pagos indevidamente na Operação Lava Jato. Os valores retirados do ativo imobilizado, foram reclassificados para a conta “Baixa de Gastos Adicionais Capitalizados Indevidamente” somente no ano de 2014.

O “Realizável a Longo Prazo” da companhia, é a segunda maior conta do Ativo Não Circulante. Este grupo é composto pelas contas: contas a receber líquidas, títulos e valores mobiliários, depósitos judiciais, Imposto de Renda e Contribuição Social Diferidos, Impostos e contribuições, adiantamento a fornecedores e outros ativos realizáveis a longo prazo. No período analisado (2013 a 2019), este grupo teve uma média de 7,84% do total do Ativo não Circulante. Seu maior índice foi no ano de 2018, com um indicador de 9,93%.

Com relação aos “Depósitos judiciais”, a Petrobras relata em sua Nota Explicativa 19.2 de sua Demonstração Financeira (2019) que “efetua depósitos na fase judicial a fim de suspender a exigibilidade do débito de natureza tributária e permitir ao contribuinte a manutenção de sua regularidade fiscal”. Dentro do período analisado essa conta teve uma média de 1,89% do total do ativo não circulante, tendo um aumento gradativo a partir do ano de 2015, e como seu maior valor no ano de 2019. Na Nota Explicativa 19.2 da Demonstração financeira de 2019, a Petrobras justifica o aumento devido à realização de

depósitos judiciais no montante de R$ 7.942, incluindo: (i) R$ 2,8 bilhões referentes a afretamento de plataformas pela discussão jurídica relacionada a incidência do IRRF; (ii) preR$ 1,8 bilhão referente a IRPJ e CSLL pela não adição dos lucros de controladas e coligadas domiciliadas no exterior à base de cálculo do IRPJ e CSLL; (iii) R$ 0,7 bilhão referente a questionamentos da ANP sobre diferenças no cálculo de royalties e participação especial; (iv) R$ 0,7 bilhão referente ao processo de natureza cível relacionado ao crédito de IPI. Em contrapartida, houve a redução de R$ 1,3 bilhão, principalmente pela operação de venda de participação na Petrobras Distribuidora – BR (Nota Explicativa 19.2, Demonstração financeira, Petrobras, 2019).

Em complemento, a Demonstração Financeira da Petrobras no ano de 2019, informa que “os depósitos judiciais são apresentados de acordo com a natureza das correspondentes causas” e a empresa “efetua depósitos na fase judicial a fim de suspender a exigibilidade do débito de natureza tributária e permitir ao contribuinte a manutenção de sua regularidade fiscal”.

No período analisado (2013 a 2019), foi realizada análise de forma a verificar se o grupo do Ativo não Circulante obteve alterações ao compará-lo a mesma conta em anos diferentes, que de acordo com Assaf Neto (2002) deve ser realizada de “forma temporal do crescimento da empresa”. Este grupo teve uma média de 4,65%, com destaque para os anos de 2014 a 2016.

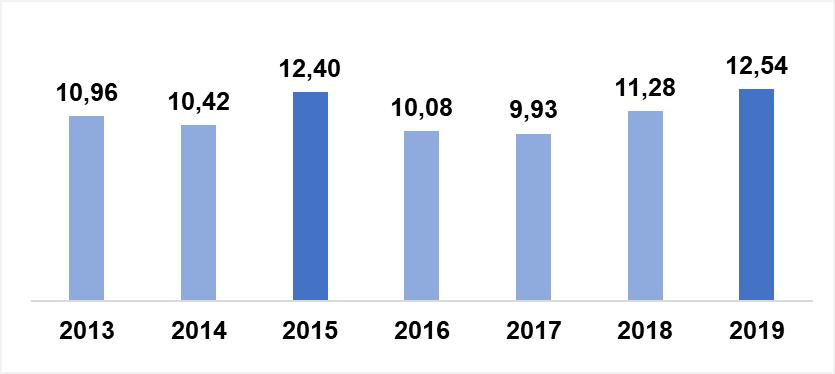

Quanto ao Passivo Circulante, fonte de recursos externos de curto prazo, entre os anos de 2013 a 2019, a participação em relação ao total do passivo de cada ano, não ultrapassou 15%. Tendo como destaque os anos de 2015 e 2019 com os maiores índices, de acordo com o gráfico 05:

Gráfico 05 – Evolução do Passivo Circulante

Fonte: Elaborado pelos autores.

O maior índice obtido em 2015 é devido ao aumento na conta de “Financiamentos” e 2019 ao “Arrendamentos Mercantis Financeiros”.

A Petrobras demonstra uma situação financeira estável referente às suas dívidas de curto prazo, uma vez que os percentuais do Passivo Circulante permanecem abaixo dos encontrados no Ativo Circulante, indicando para a existência de um Capital Circulante Líquido positivo, apresentando uma boa situação financeira de curto prazo.

As contas destacadas respectivamente do Passivo Circulante deste período foram: Financiamentos, Fornecedores, Provisão para processos judiciais e Acordo para encerramento de investigações.

Os financiamentos da Petrobras representam o maior índice do Passivo Circulante dentro do período analisado. De acordo com a Nota Explicativa 3.3.4 da Demonstração Financeira da Petrobras (2013) os financiamentos são “reconhecidos pelo valor justo menos os custos de transação incorridos e, após o reconhecimento inicial, são mensurados pelo custo amortizado utilizando-se do método da taxa de juros efetiva”. A conta obteve uma média de 3,59% do total do Passivo Circulante da companhia. Tendo como destaque o ano de 2015, segundo a Nota Explicativa 17.1 da Demonstração financeira da Petrobras (2015) explica que os “valores justos dos financiamentos são principalmente determinados pela utilização de preços cotados em mercados ativos (nível 1)” e complementa que “quando não há preços cotados em mercado ativo disponível, os valores justos dos financiamentos são determinados por meio de uma curva teórica elaborada com base nos Bonds de maior liquidez da Companhia (nível 2)”.

A conta “Fornecedores” representa o segundo maior índice do Passivo Circulante, tendo uma média de 2,81% no período analisado. Seu maior indicador obtido foi de 3,37% no ano de 2014, de acordo com a Nota Explicativa 16 da Demonstração Financeira da Petrobras (2014) sua elevação ocorreu devido ao fornecedor “Terceiros no País”.

No ano de 2018 a Petrobras realizou seu maior valor para a “Provisão para processos judiciais”. De acordo com a Nota Explicativa 31.1 da Demonstração Financeira da Petrobras (2018) informa que o maior valor foi ocasionado devido “a atualização cambial da provisão da Class Action nos Estados Unidos no período, bem como o pagamento de impostos sobre remessa da primeira e segunda parcela do Acordo da Ação Coletiva pela Petrobras em 1º de março de 2018 e 2 de julho de 2018, respectivamente”.

No período de 2013 a 2019, analisando o grupo do Passivo Circulante para verificar se obtiveram alterações ao compara-lo a em anos diferentes este grupo teve uma média de 7,81%, com destaque para os anos de 2014 a 2016.

Entre os anos de 2015 a 2016 a Petrobras teve uma queda significativa com um índice negativo de -27,25% no ano de 2016. Nota-se que o declínio ocorreu dois anos após o início das investigações da Operação Lava Jato.

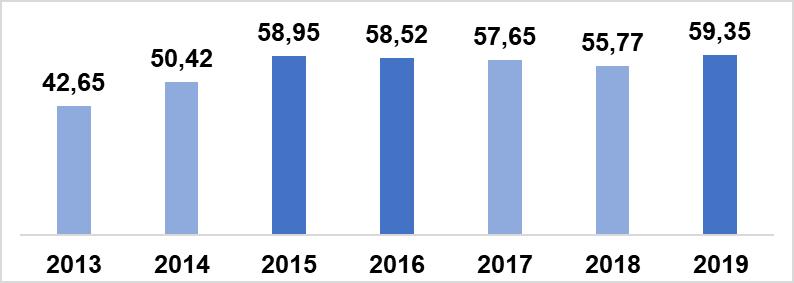

Com relação ao Passivo Não Circulante da Petrobras, representou uma média de 54,76% do total do Passivo. Tendo como destaque os anos 2015, 2016 e 2019 com os maiores índices obtidos neste grupo, conforme o gráfico 06:

Gráfico 06 – Evolução do Passivo Não Circulante

Fonte: Elaborado pelos autores.

Este grupo possui como destaque a conta de “Financiamentos” que no período analisado tem uma média de 38,30% do total do Passivo não circulante. Tendo como maior indicador no ano de 2015 com 48,36%. Observa-se que, essa conta obtém os maiores indicadores, tanto no Passivo Circulante quanto no Passivo não Circulante no ano subsequente ao processo judicial referente a Operação Lava Jato.

Ao analisar o Passivo não Circulante da Petrobras nos anos 2013 a 2019 para identificar se o período obteve alterações ao compara-lo a mesma conta em anos diferentes. O grupo teve uma média de 5,95% com destaque para o ano de 2016.

No ano 2016 a Petrobras teve uma queda considerável em seu indicador, no qual obteve um índice negativo de -11,23%, nota-se que 2016 foi o segundo ano de prejuízo da companhia após o início da investigação Operação Lava Jato.

Com relação ao Patrimônio Líquido da Petrobras, a companhia apresenta uma alta participação na composição do balanço. De acordo com a Nota Explicativa 2.2 da Demonstração Financeira (2014) “as variações cambiais sobre os investimentos em controladas e coligadas, com moeda funcional distinta da Controladora que são registradas no patrimônio líquido, como ajuste acumulado de conversão, sendo transferidas para o resultado quando da realização dos investimentos”.

Houve queda no valor do Patrimônio Líquido e observa-se que este declínio ocorreu a partir de 2014, ano em que Petrobras obteve seu primeiro prejuízo após o início das investigações da Operação Lava Jato, conforme demonstrado no gráfico 07:

Gráfico 07 – Evolução do Patrimônio Líquido

Fonte: Elaborado pelos autores.

Pode-se compreender que, mesmo com o declínio no seu Patrimônio Líquido a Petrobras não depende totalmente de capital de terceiros, uma vez que a conta mais expressiva do Patrimônio líquido é capital social, caracterizado por uma média de 24,61%.

Ao verificar se o Patrimônio Líquido da Petrobras no período analisado (2013 a 2019) obteve alterações, foram comparadas as mesmas contas em anos diferentes, destacando-se os anos de 2014 a 2016.

No ano de 2015 o índice foi negativo no valor de -16,99% em comparação ao ano de 2014, em que a companhia sofreu um processo de investigação criminal denominada Lava Jato, sendo possível identificar por meio do Relatório do auditor independente sobre as demonstrações contábeis da Petrobras (2016) foi considerado um dos principais assuntos, uma vez que “para estimar as exportações futuras consideradas "altamente prováveis" e da relevância do saldo acumulado de variação cambial reconhecido no patrimônio líquido, decorrente da aplicação da contabilidade de hedge de fluxo de caixa”.

A Demonstração do Resultado apresenta que entre anos de 2014 a 2016, a Petrobras demonstrou maiores reflexos em seus indicadores. Entende-se que essa oscilação ocorreu devido à investigação Lava Jato.