OS AVANÇOS TECNOLÓGICOS: UM OLHAR DA PROFISSÃO CONTÁBIL

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 3. ORIGEM DA CONTABILIDADE.

- 4. HISTÓRIA DA TECNOLOGIA

- 4.1 O PRIMEIRO COMPUTADOR ELETRÔNICO

- 4.2 O INÍCIO DA INTERNET (ARPANET)

- 4.3 PLANILHAS

- 4.4 O AVANÇO TECNOLÓGICO DO IRPF

- 5. PED

- 6. SISTEMAS ERP

- 7. ESCRITÓRIOS ATUALMENTE

- 8. MODELOS DE CONTABILIDADE

- 9. RESULTADO DA PESQUISA DE CAMPO

- 9.1 APRESENTADO A AJ

- 9.2 HISTÓRIA

- 9.3 ESTRUTURA DA AJ SOLUÇÕES CONTÁBEIS & TRIBUTARIAS LTDA

- 9.4 ORGANOGRAMA DE ENTRADA E SAIDA DE INFORMAÇÕ

- 9.4.1 FERRAMENTA DE COMUNICAÇÃO

- 9.4.2 GESTÃO FINANCEIRA

- 9.4.3 GERENCIAMENTO DE TAREFAS

- 9.4.4 GESTÕES DOS DOCUMENTOS

- 9.4.5 SATISFAÇÃO DO CLIENTE

- 10. CONTABILIDADE DO FUTURO

- 11. CONSIDERAÇÕES FINAIS

- 12. REFERÊNCIAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

Este artigo apresenta a evolução da tecnologia e da contabilidade desde o homem primitivo, mostrando como a tecnologia transformou o jeito de se fazer a contabilidade, melhorando e aperfeiçoando os processos do dia a dia dentro das empresas contábeis, visto que, antigamente, os trabalhos eram feitos manualmente e, agora, com o avanço da tecnologia, passam a ser automatizados, deixando para trás os modelos de contabilidade tradicional, fazendo-se necessário a criação de novos modelos de contabilidade. Para comprovarmos que a tecnologia trouxe uma grande melhoria nos trabalhos realizados dentro de uma empresa contábil, foi realizado um trabalho de campo dentro de uma empresa, que, através da tecnologia, melhorou a execução de seus processos, sendo assim, indispensável a procura incessante de evolução dentro da mesma. A pesquisa foi realizada com funcionários e clientes da empresa. Visando também ressaltar os avanços da tecnologia no futuro e como eles afetarão a contabilidade, mostrando assim como as empresas devem agir e se adaptar para não fecharem as portas quando esse futuro chegar.

Palavras Chaves: Contabilidade, Avanços tecnológicos e empresas contábeis.

ABSTRACT

This article presents the evolution of technology and accounting since early man, showing how technology has transformed the way accounting is done, improving and refining day-to-day processes within accounting firms, since in the past jobs were done manually and now, with the advancement of technology, are now automated, leaving behind the traditional accounting models, making it necessary to create new accounting models. To prove that technology has brought a major improvement in the work done within an accounting firm, fieldwork has been carried out within a company, which through technology has improved the execution of its processes, thus the unremitting demand for evolution within it. The survey was conducted with employees and customers of the company. It also aims to highlight future technology advances and how they will affect accounting, thus showing how companies must act and adapt so that they do not close when that future arrives.

Key Words: Accounting, Technological advances and accounting companies

2. INTRODUÇÃO

Na pré-história o homem usava o dedo para contar o número de animais de seu rebanho, com passar do tempo surgiu o ábaco, o instrumento mais antigo de cálculo desenvolvido pelo ser humano. Sua origem foi entre 2.700 e 2.300 antes de Cristo na antiga suméria. Esses foram os primeiros passos rumo ao avanço tecnológico.

Em 1946 foi criado o primeiro computador eletrônico chamado de ENIAC que surgiu em meio a segunda guerra mundial que auxiliava em planejamento de ataque, o ENIAC serviu de inspiração para muitos outros computadores que surgiram no decorrer do avanço tecnológico.

O grande salto na evolução veio na criação da internet chamado de ARPANET que visavam uma forma de comunicação entre pessoas em diferentes lugares, aproximando as diversas sociedades e nações existente no mundo todo. Esse foi o início da globalização.

Os escritórios de antigamente faziam escrituração de forma arcaica, manualmente, tornando o trabalho desgastante. Os contadores eram conhecidos como ‘’ guarda livros’’ pelo fato de guardar todos os livros fiscais e contábeis do cliente. E, com a implantação da tecnologia o contador ganhou agilidade no processo de escrituração, envio das obrigações acessórias e entrega de relatórios ao cliente.

Com a globalização e as mudanças que ela traz no mundo todo, o fisco, por sua vez, foi obrigado a se modernizar diante do cenário econômico brasileiro, foi criado o programa de preenchimento da declaração de imposto de renda na década de 90 e o pacote SPED em 2007. Com a modernização do fisco, os escritórios foram obrigados a se adaptar a esse cenário, foi a partir desse marco que surgiu os sistemas ERP (Enterprise Resource Planning) que tem como objetivo a automatização dos processos dentro dos escritórios, abrangendo também o planejamento, execução e controle das atividades. Essa ferramenta integraliza e simplifica todo o processo, realizando as tarefas com mais rapidez e eficiência.

Com o avanço tecnológico surgiram vários modelos de negócios contábeis, como a contabilidade consultiva, contabilidade online e a digital que partiram dos avanços tecnológicos, pois necessitam de uma boa internet e um software para oferecer um serviço de qualidade ao cliente.

Inicialmente, pode-se pensar que a tecnologia veio para a desvalorizar o contador pelo fato de os programas de escrituração serem de fácil uso, porém, este pensamento está equivocado, pois, a tecnologia veio agregar valor à profissão contábil favorecendo o desempenho do profissional, visto que cabe ao profissional contábil a responsabilidade da análise das informações e o parecer técnico.

A pesquisa de campo foi realizada com o objetivo de ressaltar a importância da tecnologia dentro das empresas contábeis e comprovar a eficiência das relações e da comunicação empresa/cliente no setor contábil.

Este trabalho também tem o objetivo de responder as seguintes perguntas:

‘’Quais mudanças a tecnologia trouxe para contabilidade?’’ e, ‘’como melhorar a contabilidade?’’. Refere-se a um estudo bibliográfico e pesquisa de campo junto ao escritório AJ Soluções Contábeis & Tributárias que olha a tecnologia como um objeto de suma importância dentro da empresa e no dia a dia dos processos realizados.

3. ORIGEM DA CONTABILIDADE.

Segundo Ludícibus (2017) A contabilidade e bastante antiga. Dito por alguns historiadores que as contas existem a aproximadamente 2.000 anos a.C. anterior a isso o homem usava os números para fazer o controle de seus rebanhos. Ao obter o controle através dos números ele já utilizava uma contabilidade rudimentar. Até o aparecimento da moeda a contabilidade teve uma evolução bastante lenta, o uso dos bens, direitos e obrigações aparecia no tempo das puras trocas de mercadorias, mais ainda sim era um mero inventario físico, sem análise monetária.

Segundo Ludícibus (2017, p.17)

A contabilidade reflete um dos aspetos mais dominantes no homem hedonista, isso é, põe ordem nos lugares em que reinava o caos, toma o pulso do empreendimento e compara uma situação inicial com outra mais avançada no tempo. De certa forma, o “homem contador” põe ordem, classifica, agrega e inventaria o que o “homem produtor”, em seu anseio de produzir, vai, às vezes desordenadamente, amealhando, dando condições a este último de aprimorar cada vez mais a quantidade e a qualidade de bens produzidos. Parte do que a contabilidade é pode ser aferida pelo que a contabilidade realiza dentro da atividade econômica. Pode-se facilmente verificar que um sistema simples de registro e análise contábil não falta, nem mesmo na mais rudimentar das organizações.

O avanço do desenvolvimento da contabilidade está diretamente ligado ao avanço no comercio, social e institucional das sociedades, cidades ou nações. A partir do século XIII a contabilidade teve um grande avanço no período o frei Luca Pacioli escreveu a sua famosa Tractacus de computis et scriptutis, que provavelmente e a primeira exposição que mostra o que é a contabilidade.

3.1. OS ESCRITÓRIOS ANTIGAMENTE

Segundo Hernandes (2018) Temos que entender como profissão contábil e as empresas evoluíram, vendo e analisando como eram exercidos os serviços e o atendimento ao cliente. Produzir a escrituração das empresas era uma tarefa muito difícil onde as empresas contábeis ainda necessitavam realizar o controle de todos os documentos em papel na qual era preciso efetuar os lançamentos manuais de cada nota para finalizar o fechamento do mês, ocasionando que os processe de uma grande mão de obra para conclusão dos trabalhos mensais causando com que a contabilidade simplesmente preencha documentos de nossos clientes ou encarregando-se dos lançamentos fiscais e apuração de impostos.

O RH também carregava muitas dificuldades da mesma forma trabalhando de forma manual, os fechamentos da folha de pagamento estavam sendo executados manualmente, os recibos eram refeitos e entregues ao cliente mensalmente.

Na maioria dos escritórios o atendimento aos clientes eram feitos presencialmente, por que o custo para ter um telefone era muito auto. Em razão desses processos manuais, um dos maiores dificuldades acontecia, quando maior a quantidade de empresas, mais pessoas tinham que ser contratadas para executar os serviços desses novos clientes, ainda sim naquela época a mão de obra não era tão cara, além do mais as funções que esse novo colaborador exercia não era tão complexa exigindo um pouco de conhecimento, visto que o serviço eram manuais, consistiam de lançamentos e somatórios, decorriam de forma repetitiva.

Segundo Hernandes (2018, p.29)

Ou seja, quando pensamos na contabilidade naquela época temos plena consciência de que se tratava de um processo essencialmente manual e tinha um atendimento pouco prático para os nossos clientes.

Vivenciar todo o processo manual na execução das tarefas de uma empresa contábil me permitiu entender as mudanças que vieram a seguir, e compreender melhor o importante processo de transformação que ocorreu na contabilidade.

4. HISTÓRIA DA TECNOLOGIA

Desde a pré-história quando o homem usava os dedos para conta os números de animais de seu rebanho, pode ser considerado o surgimento da tecnologia. A palavra computado significa o que computa (cálculo), sendo assim o Ábaco o primeiro computador. Segundo Sidnei (2016, p.4) “O Ábaco talvez tenha sido um dos mais antigos instrumentos de cálculo desenvolvido pelo ser humano. Sua origem conhecida remonta entre 2.700 e 2.300 antes de Cristo na antiga Suméria”.

4.1. O PRIMEIRO COMPUTADOR ELETRÔNICO

Esclarecendo que o ENIAC não foi considerado o primeiro computador, mais foi considerado o primeiro computador eletrônico de uso geral nele as suas funções eram programadas e ele as executavas em diferentes funções, definir qual foi o primeiro computador eletrônico torna ser muito difícil.

O ENIAC surgiu em meio a guerra onde era preciso fazer o planejamento de cada ataque na qual tinha várias variáveis trazendo uma grande dificuldade para uma pessoa efetuar esses cálculos, para resolver isso foi criado o ENIAC uma máquina que ocupava uma sala inteira, e tinha 30 toneladas.

Segundo Sidnei (2016, p.148) “O ENIAC pode não ter sido o primeiro computador a ser construído, mais certamente foi o primeiro a ficar famoso, pois já em 1946 sua existência foi revelada ao grande público. Ele foi anunciado com o “cérebro gigante “”.

4.2. O INÍCIO DA INTERNET (ARPANET)

A muito tempo cientistas e escritores até antes mesmo antes da criação dos computadores já visavam uma forma de comunicação onde pessoas localizadas em lugares diferentes pudessem se comunicar em instantes, em meio a guerra fria, onde avia um disputa entre dois grandes blocos um sendo liderado pelo Estados Unidos e outro pela união Soviética, uma disputa científica e ideológica em que um avanço antes do inimigo era muito importante.

Segundo Sidnei (2016, p.252)

A ARPANET pode ser considerada, sem sombra de dúvida, como a precursora mais antiga da atual internet. A motivação para sua criação com frequência é confundida com a criação da comutação de pacotes por Davies e Baran e, por esse motivo muitas vezes afirma-se que a ARPANET foi criada como uma rede de computadores para resistir a um ataque nuclear. Porém, segundo seus criadores, isso não verdade; a motivação para criar uma rede deste tipo estava no fato de que os meios de comunicação na época eram tão precários que as conexões nem precisavam de ataques nucleares para falhar – faziam isso espontaneamente.

4.3. PLANILHAS

Segundo Sidnei (2016). Em 1978, Daniel S. Bricklin teve a ideia para a primeiro aplicativo de planilha chamado de VisiCalc (VisibleCalculator) que foi a primeira planilha eletrônica. Até a criação dessa planilha os computadores pessoais eram usados apenas em casa, depois da criação do VisiCalc os microcomputadores também foram levados para os escritórios.

A Microsoft em 1980 lançou o seu primeiro aplicativo de planilhas chamado de Multiplon, que em 1985 foi renomeado de Soft Excel.

4.4. O AVANÇO TECNOLÓGICO DO IRPF

No começo da década de 90, com o crescimento do uso dos computadores pelos contribuintes, a receita federal vendo isso elaborava a implantação de uma ferramenta tecnológica. Nesse contexto que, em 1991, foi criado o programa de preenchimento da declaração de rendimentos do imposto de renda, foi entregue em disquete somente 3% das declarações naquele ano.

O primeiro programa do IRPF foi elaborado para plataforma DOS, como cada ano crescia o número de contribuinte que migravam para o meio tecnológico. A secretaria da receita federal começou a receber diversas sugestões para colocar uma versão do aplicativo para plataforma Windows. A recepção do aplicativo foi muito boa, o que ocasionou o cancelamento do programa IRPF para plataforma DOS (Brasil, 2019)

Em 1997, mais um marco tecnológico do imposto de renda: a entrega via internet. Para facilitar ainda mais o cumprimento de obrigações tributárias acessórias, foi criado um programa específico para transmissão de declarações, o Receitanet. O contribuinte já podia preencher e entregar a declaração de ajuste anual do imposto de renda sem necessidade de dirigir-se a um banco autorizado ou a uma unidade da SRF. Bastava “baixar” da internet os programas IRPF e Receitanet e estava em condições de preencher e enviar a declaração sem sair de casa.

A Secretaria da Receita Federal já tinha feito uma experiência anteriormente, em que permitia a entrega por meio da internet, mas com limitações. A abrangência maior ocorreu em 1997, com o advento do Receitanet. (Brasil, 2019)

5. PED

Atualmente com a globalização e a revolução tecnologia que vem ocorrendo no mundo todo, o fisco também por sua vez foi obrigado a se modernizar diante do cenário econômico brasileiro, vindo criar um pacote de sistemas chamado SPED (Sistema Público de Escrituração Digital), trazendo melhoria na fiscalização das obrigações acessórias e cruzando as informações em um banco de dados em âmbito nacional.

O SPED foi oficialmente instituído através do decreto nº 6.022, publicado no diário oficial no dia 22 de janeiro de 2007, tem como objetivo padronizar o meio de fiscalização em forma digital com intuito de diminuir a sonegação de impostos

Reis e Antônio (2016, p.9) “Diante da evolução tecnologia constante e do aumento no volume de operações pelas maiores empresas, a fiscalização foi obrigada a se modernizar tecnologicamente”.

Também segundo eles projeto SPED modificou o jeito como eram feito o comprimento das obrigações acessórias efetuadas pelo contribuinte, Transformando o envio de livros e informações contábeis e fiscais através de papel por documentos eletrônicos, que era verificado judicialmente pelo certificado digital.

6. SISTEMAS ERP

Segundo Ernesto Haberkorn (2016, p.18) O sistema ERP (Enterprise Resource Planning) visa à automação dos procedimentos de uma empresa. Abrange o seu planejamento, execução e controle sob o ponto de vista econômico e financeiro, através de uma ferramenta que integraliza todo o processo de maneira simples. Que realizam tarefas de forma mais eficiente e rápida.

Um ERP contábil une todas as funções contábeis em uma só software que facilita o processo de planejamento, execução e controle em todos os departamentos que possibilita um fluxo de informações único, contínuo e consistente por toda empresa facilitando o desenvolvimento do trabalho e a gestão.

7. ESCRITÓRIOS ATUALMENTE

Segundo Hernandes (2018) A maioria dos escritórios de contabilidades sofrem de uma miopia tecnológica, usando processos e ferramentas antigas deixando o sues serviços manuais, não querendo muda a execução de seus trabalhos, sendo para evitar gastos financeiros ou de tempo na transformação do seu escritório usando os avanços tecnológicos.

Outros empresários buscam sempre melhorar o seu escritório usando a tecnologia, deixando os seus processos automatizando utilizando a tecnologia para disponibilizar aos seus clientes informações mais detalhadas possibilitando a melhor tomadas de decisões.

Segundo Hernandes (2018, p 65)

Nesse processo de evolução tecnológica nós vimos o mundo ser transformado por serviços online. Quem poderia imaginar que o maior serviço de transporte de passageiros do mundo não possui veículos próprios, que o maior serviço de hospedagem não possui imóveis e o maior serviço de filmes e séries é uma plataforma online. O mundo se transformou e viu a forma como fazemos negócios mudar completamente com os serviços e plataformas online.

8. MODELOS DE CONTABILIDADE

8.1. CONTÁBILIDADE CONSULTIVA

Segundo o Portal da Contabilidade (2019) A contabilidade e muito importante para sustenta a atividade das empresas, antigamente a contabilidade era vista com uma área burocrática nas empresas, tendo como responsabilidade a emissão das guias dos impostos, controle de pagamentos e elaboração dos cálculos de diferentes pontos do negócio, mais hoje com o surgimento da contabilidade consultiva que vai muito além de tudo isso apresentando perspectiva estratégica, disponibilizando informações verídicas para os gestores assim melhorando a sua tomada de decisão.

Segundo o Portal da Contabilidade (2019) “A contabilidade consultiva é uma nova abordagem da contabilidade no contexto empresarial — um modelo em que o contador e o empresário passam a interagir de maneira mais estratégica, analisando dados conjuntamente para servir de base na hora de tomar uma decisão.”

A contabilidade consultiva tem como função entrega os gestores as informações mais relevantes para a empresa, sendo assim uma evolução da contabilidade tradicional. Ela funciona da seguinte forma, o contador produz indicadores através das informações dos movimentos, demonstrativos e registros sendo analisados e os interpretados.

Segundo Hernandes (2018) Através das ferramentas disponibilizadas pela tecnologia nos possibilita estar mais próximo de nossos clientes, tornas os serviços repeti-vos automatizados proporcionando informações mais rápidas e precisa aonde o contador, que as interpretam juntos os clientes para dá a ele um leque muito grande de informações tornado sua tomada de decisão mais precisa.

8.2. CONTABILIDADE ONLINE

Segundo Hernandes (2018) A contabilidade online vem trazendo uma grande alteração na postura das empresas contábeis, com o surgimento das startups contábeis que produziram plataformas online de autosserviços suprindo a necessidades das pequenas empresas.

Segundo Hernandes (2018, p.74)

Com ampla propaganda por parte dessas empresas em redes sociais, campanhas pagas em Facebook Ads, Google Ads o mercado empreendedor foi impactado quando identificou que a contabilidade poderia custar para ele muito menos do que ele pagava até o momento, ainda que ele não tenha compreendido plenamente que a maior parte do processo seria feito por ele mesmo.

Vendo isso as empresas que pagavam um salário mínimo perceberam a chance de pagar um valor menor pelo um serviço essencial para sua empresa contábil. O escritório delega para seus clientes fazer todo o seu trabalho, trazendo uma grande risca já que o cliente não sabe colocar as informações de forma correta, podendo acarretar uma série de erros.

8.3. CONTABILIDADE DIGITAL

Segundo Hernandes (2018) A contabilidade digital vem agregando mais valores para o cliente contábil, possibilitando assim, diferente da contabilidade online um valor muito maior para os serviços do dia a dia. Automatizando as rotinas repetitivas com o uso de ferramentas, mais a um limite para a automatização pode fazer processos que depende de pessoas.

Segundo Hernandes (2018, p.83)

O ritmo de adoção de novas ferramentas e melhorias de processos não são os mesmos entre uma empresa contábil e outra, e isso não é diferente em outros mercados. O problema é que se o seu ritmo for muito lento o seu negócio vai ficar muito atrasado em relação a empresas que estão ditando o ritmo dessa evolução.

Na contabilidade digital diferente da online a execução do serviço e feito tanto por ferramenta ou por pessoas, aonde e entre pro cliente uma contabilidade com mais informações disponibilizando para o cliente dando para ele uma vasta possibilidade para melhor a sua empresa.

9. RESULTADO DA PESQUISA DE CAMPO

9.1. APRESENTADO A AJ

Os dados para esse relatório foram adquiridos através de entrevista com o sócio diretor administrador Sr. Albert Jonatas Lima de Oliveira.

A empresa AJ SOLUÇÕES CONTABEIS E TRIBUTÁRIA LTDA fundada em 14/12/2010, com inscrição no CNPJ 13.007.773.0001-41, IE XXXXXXX, localizada na avenida dos Galibis, 342 no Beirol, Macapá – AP, CEP: 68902-130. Tendo como sócios administradores Albert Jonatas Lima de Oliveira e Cristian Clisman Lima de Oliveira, sendo contabilidade como sua principal atividade.

9.2. HISTÓRIA

Albert nos contou que a AJ Soluções começou numa porta que ele abril na frente da casa de seus pais, um tempo depois Cristian entrou na empresa criando uma sociedade, os dois sempre buscavam um diferencial na sua empresa.

A AJ Soluções ganhou destaque na areai tributaria, para melhorar ainda mais seu marketing do escritório Albert começou a produzir vídeos para a internet no qual ensinava contabilidade, no final de 2018 a AJ Soluções alcançou a ISSO 9001 que e uma certificado de qualidade, tornado o processos da empresa mais organizados através de uma série de normas técnicas.

9.3. ESTRUTURA DA AJ SOLUÇÕES CONTÁBEIS & TRIBUTARIAS LTDA

Em busca de melhorar seu atendimento a AJ Soluções Contábeis & Tributarias LTDA sempre procura por ferramentas porá facilitar e melhorar seus serviços, contratando software para diminuir os processos manuais os automatizando tornados mais rápidos e precisos podendo assim está mais próximo de seus clientes disponibilizando toda as informações que necessitam de sua empresa.

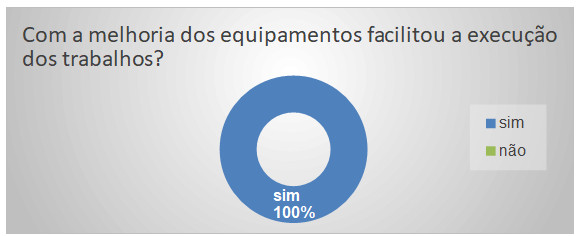

Para poder usar as ferramentas no seu maior potencial, as máquinas passaram por uma melhoria tornando-as mais rápidas e eficientes.

FONTE: Os autores (2019)

O gráfico acima mostra um resultado da pesquisa feita com os funcionários da AJ Soluções onde mostra que 80% dos funcionários perceberam que a melhoria na equipamentos melhoraram a trabalho.

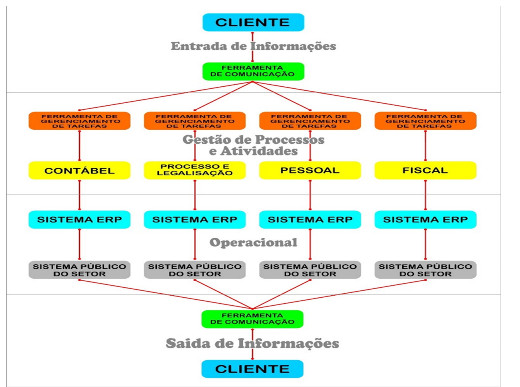

9.4. ORGANOGRAMA DE ENTRADA E SAIDA DE INFORMAÇÕ

FONTE: Os autores (2019)

O organograma foi feito com o intuito de mapear as dificuldades dos processos dando uma melhor visão para que possamos buscar meios ou ferramentas com o objetivo de facilitar o processo e a comunicação do escritório com os clientes, também no organograma mapeamos ferramentas de gestão de tarefas que aumentou produtividade dos colaborados e a organização das atividades.

Na parte operacional buscamos sistemas que nos ajudasse a diminuir o processo manual e automatiza-los, com isso sobrando mais tempo para o analise das informações gerando parecer técnico para o cliente, no mercado encontramos algumas ferramentas em ERP que nos proporcionou um melhor atendimento ao cliente, facilitando a solicitação de serviços e a entrada de informações do cliente com documentações em tempo hábil para o processamento e a geração das obrigações.

Já na saída de informações utilizamos uma ferramenta que tem uma área disponível para o cliente, com isso anexamos as informações da empresa em pastas e subpastas proporcionando a organização e a segurança dos arquivos em nuvem.

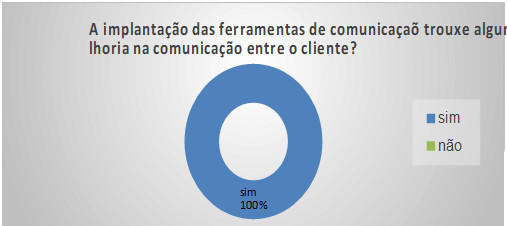

9.4.1. FERRAMENTA DE COMUNICAÇÃO

No passado a comunicação da AJ Soluções era feita através de e-mail, telefones, e ferramentas de troca de mensagens possibilitando assim a perda de informações, para solucionar esse problema foi implantado uma ferramenta de comunicação onde integra uma comunicação direta entre o cliente e o sistema ERP, possibilitando troca de informações mais precisa e de fácil controle, também uma plataforma aonde se organiza todos os documentos pastados pelo escritório para o cliente tornado mais prático a troca de informações

Segundo Hernandes (2018, p.69)

É importante considerar que em muitos mercados a realização de atendimentos a distância é um desafio, em virtude do perfil do cliente, pois nem todos se adaptam prontamente a essa forma de atendimento. No nosso caso temos um modelo de negócio contábil que leva em consideração um público alvo com familiaridade ao uso de tecnologia e que busque atendimento mais prático e rápido.

Para melhorar ainda a troca de informações foi implantada a ferramenta para fazer vídeo conferência possibilitando fazer reuniões em longa distância com os clientes.

FONTE: Os autores (2019)

O gráfico acima mostra um resultado da pesquisa feita com os funcionários da AJ Soluções onde mostra que 80% dos funcionários perceberam a melhoria na comunicação com os clientes.

9.4.2. GESTÃO FINANCEIRA

A gestão financeira da empresa era feita através de planilhas sendo controlado a orçamento, a cobrança de honorário e as gastos, para sanar esse problema foi contratada uma ferramenta de gestão online que pode ser acessa de qualquer lugar através de uma plataforma usando login e senha possibilitando que os sócios possam te as informações em qualquer lugar, essa ferramenta automatizou também a cobrança de honorários.

Segundo Hernandes (2018, p.66)

Permitindo que eu possa diariamente gerenciar a distância através de relatórios e monitorar meu financeiro. Especialmente devido a necessidade de mobilidade e o trabalho remoto, um sistema online permite mais liberdade e controle de uma área fundamental para uma empresa contábil.

9.4.3. GERENCIAMENTO DE TAREFAS

As tarefas do escritório são distribuídas pelos gerentes de casa setor mais todo esse controle era feito através de planilha, dificultando o controle das tarefa sendo que de vez em quanta duas pessoa estava fazendo a mesma tarefa ou uma tarefa poderia ser esquecida, foi implantada uma ferramenta de gestão de tarefa online onde era as tarefas eram controladas em tempo real e os gerente tinha total controle.

Segundo Hernandes (2018, p.67)

Gerir as funções operacionais dentro de uma empresa contábil é um desafio, diante do cenário de complexidade que enfrentamos em nossa atividade. Uma tarefa não executada, executada parcialmente ou até mesmo uma obrigação acessória não realizada pode trazer grandes prejuízos financeiros ao cliente e a nós prestadores de serviços, em virtude da responsabilidade contratual.

FONTE: Os autores (2019)

O gráfico acima mostra um resultado da pesquisa feita com os funcionários da AJ Soluções onde mostra que 80% dos funcionários perceberam a melhoria no controle das tarefe aparte da implantação da ferramenta de gestão.

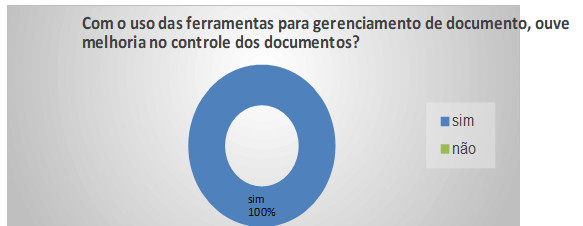

9.4.4. GESTÕES DOS DOCUMENTOS

Um dos principais problemas no escritório era que trabalhavam com um fluxo muito grande de entrada e saída de papeis, para soluciona esse problema foi implantado uma variedade de ferramentas possibilitando aos clientes entrega seus documentos através de algumas plataformas online, diminuindo muito o uso de papeis, e também alteramos a estrutura das máquinas do escritório implantamos mais uma tela facilitando a leitura e o lançamento desses documento no sistema.

Segundo Hernandes (2018, p.55)

Esse tipo de ferramenta facilitava desde as transações com os nossos clientes bem como a comunicação com os bancos. Muitas vezes o cliente precisava fazer uma abertura de conta e os documentos eram simplesmente transmitidos para os gerentes dos bancos, para que fosse possível aprovar as transações.

FONTE: Os autores (2019)

O gráfico acima mostra um resultado da pesquisa feita com os clientes da AJ Soluções onde mostra que 80% dos clientes disseram que diminui as dificuldades com a entrega de documentos com a implantação das ferramentas.

9.4.5. SATISFAÇÃO DO CLIENTE

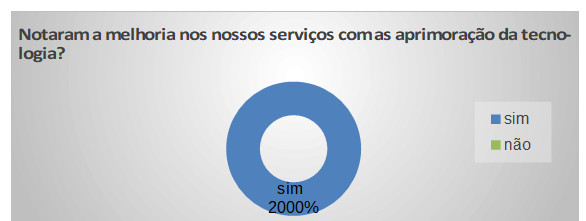

Fizemos uma pesquisa com o cliente onde perguntamos se a melhoria feita no escritório trouce alguma melhoria no serviço prestado no escritório.

FONTE: Os autores (2019)

Na pesquisa acima mostra que 100% das e3mpresas que responderam a pesquisa notaram a melhoria nos nossos serviços com as aprimoração da tecnologia.

10. CONTABILIDADE DO FUTURO

Segundo Hernandes (2018) Para atingir a contabilidade do futuro a empresa deve busca por novas tendência seja ela, ter pessoas capacitadas que consigam se utilizarem das ferramentas disponíveis da melhor forma possível, possibilitando que possa ser efetuando mais serviços com poucas pessoas.

Constantemente explorar novas ferramentas para suprir necessidades do escritório no sentido de poder entrega aos clientes novos serviços, com o intuito de facilita o controle de sua empresa

Utilizar as plataformas o online para troca de informações com o cliente facilitando um processo de aproximação, mais junto a isso uma maior produtividade.

Torna alguns serviços automatizados utilizando a Robotização que e definir e configurar tarefas dentro de uma sistema onde o computador vai executa essas tarefas, proporcionando assim que você tenha tempo para executar outras atividades.

Segundo Hernandes (2018, p.90)

Quando falamos sobre a robotização no meio contábil muitos pensam na figura de um robô sentado numa cadeira realizando o trabalho no lugar de um profissional, o que é um equívoco. Mas a robotização já é uma realidade nas empresas de contabilidade. O robô é como um sistema programado para realizar tarefas repetitivas e de baixo valor profissional.

Onde poderá no futuro ser substituir, já que os processos feito pela robotização pode ser facilmente substituída pela automação de processos, sabendo que o robô se utiliza das ações anteriores para executa as tarefas sendo diferente da inteligência artificial.

10.1. INTELIGENCIA ARTIFICIAL

A inteligência artificial não veio com intenção de substituir o profissional contábil, mais com intuito de agrega funções complementares, cessando os esforços repetitivos que não traz valor e analisa os dados de modo mais minuciosos possíveis.

Segundo Hernandes (2018 p 91)” Basicamente a IA replica padrões da nossa inteligência para interpretar problemas e solucionar ou indicar decisões para os usuários.”

Você precisa se questionar se está fazendo hoje não pode ser substituído por uma máquina, aqueles processos manuais como emissão dos DARF ou outras obrigações, cuidado. Para evitar isso continuamente devera buscar formas de ter um diferencial sendo assim por exemplo uma contabilidade mais consultiva.

10.2. CLOUD ACCOUTING (CONTABILIDADE NA NUVEM)

E contabilidade totalmente nas nuvens em tempo real que está só começando no brasil mais já e muito utilizado nos estados unidos,

Segundo Hernandes (2018, p.94)

Ela cria uma nova realidade para as nossas empresas e os serviços que prestamos aos nossos clientes. Com ela é possível ter em uma mesma plataforma cliente e contabilidade e assim aproximar muito mais a gestão dele com o nosso serviço.

E uma plataforma que organiza todas as informações fiscais, financeira e contábeis dos clientes, possibilitando o controle total e em tempo real das informações geradas pelos escritórios, disponibilizando assim os demonstrativos para o acesso dos clientes fazendo com que o escritório se aproxime ainda mais dos empresários.

11. CONSIDERAÇÕES FINAIS

A contabilidade e a tecnologia avançam ano após ano de uma maneira muito rápida, mais um fato e que o que esta evolução e a forma de se escriturar não a contabilidade si, já que ela não teve mudanças.

Em relação a ser mais consultivo fica muito claro que ao abraça a tecnologia existente para ganha eficiência e também ter mais informações, muda o papel do contador que ao invés de ser um preparador de informações se torna um avaliador de informações devolvendo para o cliente as recomendações, onde o processo de prepara as informações já pode ser automatizados.

Mais o contador não deve foca só em melhorar a sua eficiência, visto que vai chegar o momento em que ele vai precisar da competência de relacionamento interpessoais. Após o momento em que ele ganhar eficiência em paralelo já tem que começar a criar algum tipo de serviço para poder desenvolver seu negócio e reduzir risco.

Para as empresas que não começaram esses processos de melhoria, deveram buscar porque a tecnologia sempre estará em evolução.

12. REFERÊNCIAS

HERNANDES, Anderson. Como a tecnologia está mudando as empresas contábeis. 1. ed. SP: Tactus, 2019.

LUDÍCIBUS, Sérgio. Teoria da Contabilidade, São Paulo. Editora: Atlas, 2017.

REIS, Osmar.; ANTONIO, Mariano. Sped Sistema Público de Escrituração Digital, São Paulo, Editora: IOB, 2016.

BENEFICIOS DA CONTABILIDADE CONSULTIVA. Contábeis, 2017. Disponível em: < https://www.contabeis.com.br/artigos/4290/beneficios-da-contabilidade-consultiva/>. Acesso em: 09, set de 2019.

1991 A 1996 - COMEÇA A INFORMATIZAÇÃO NO PREENCHIMENTO DA DECLARAÇÃO. Receita federal, 2015. Disponível em: <http://receita.economia.gov.br/sobre/institucional/memoria/imposto-de-renda/historia/1991-a-1996-comeca-a-informatizacao-no-preenchimento-da-declaracao>. Acesso em: 15, out de 2019.

1997 A 2016 - O AVANÇO TECNOLÓGICO: SEGURANÇA, RAPIDEZ E FACILIDADE NO PREENCHIMENTO E NA ENTREGA DA DECLARAÇÃO. Receita federal, 2015. Disponível em: <http://receita.economia.gov.br/sobre/institucional/memoria/imposto-de-renda/historia/1997-a-2014-o-avanco-tecnologico-seguranca-rapidez-e-facilidade-no-preenchimento-e-na-entrega-da-declaracao>. Acesso em: 15, out de 2019.

SIDNEI, Raul. História da Computação. Rio de Janeiro. Editora: Elsevier, 2016.

Publicado por: Pietro Maciel Fernandes

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.