O PAPEL DA AUDITORIA INTERNA NA GESTÃO CORPORATIVA DA EMPRESA

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 3. REVISÃO BIBLIOGRÁFICA

- 4. REFERENCIAL TEÓRICO

- 4.1 Controle interno

- 4.1.1 Fraudes e Erros

- 4.1.2 Patrimônio da empresa

- 4.1.3 Acionistas e Investidores

- 4.1.4 Auditoria

- 4.1.5 Auditoria interna

- 5. METODOLOGIA

- 6. CONSIDERAÇÕES FINAIS

- 7. REFERENCIAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

Com a grande inovação de tecnologias, crescimento das empresas e competitividade de mercado, viu-se necessário a realização de consultas a fim de evitar erros e fraudes. Assim, o objetivo geral desse trabalho foi apresentar uma visão geral sobre a importância da Auditoria Interna na Gestão Corporativa da Empresa, dando enfoque a missão do auditor interno. Já especificamente se buscará identificar os controles internos da empresa na qual necessitam da análise e supervisão da auditoria, verificar como a auditoria poderá melhorar a situação econômica, patrimonial e financeira da empresa, compreendendo assim os procedimentos utilizados pelo auditor para realização do trabalho. A pesquisa foi classificada como descritiva e documental, na qual se procura descobrir com toda precisão o que realmente ocorre sem fatos manipulados e estudar o presente através de documentos na qual são disponibilizados e estão ao alcance de todos. O estudo presente tem como problemática: Como a Auditoria Interna pode auxiliar no processo de gestão da empresa Petrobrás? Dentre os resultados analisados para responder o problema dessa pesquisa, foi possível considerar que a Auditoria Interna com todo o plano de ação desenvolvido à empresa, contribui para uma melhor eficácia dos processos e procedimentos, acarretando resultados satisfatórios e uma boa gestão.

Palavras chave: Auditoria. Interna. Controle.

ABSTRACT

With the great innovation of technologies, business growth and market competitiveness, consultations have been necessary to avoid errors and fraud. Thus, the overall objective of this paper was to present an overview of the importance of Internal Audit in Corporate Management, focusing on the mission of the internal auditor. Specifically, we will seek to identify the internal controls of the company in which they need to analyze and supervise the audit, to verify how the audit may improve the economic, equity and financial situation of the company, thus understanding the procedures used by the auditor to perform the work. The research was classified as descriptive and documentary, in which it seeks to discover with precision what really happens without manipulated facts and to study the present through documents in which they are available and available to everyone. The present study has as problematic: How Internal Audit can help in the management process of Petrobras company? Among the results analyzed to answer the problem of this research, it was possible to consider that Internal Audit with all the action plan developed to the company, contributes to a better efficiency of processes and procedures, leading to satisfactory results and good management.

Palavras chave: Audit. Internal Control.

2. INTRODUÇÃO

Esse estudo terá como tema Auditoria Interna, na qual é considerada uma das ferramentas mais importantes para a gestão administrativa de uma empresa, por meio de suas atividades, a administração e controle dos processos internos se tornam eficientes e seguros, evitando fraudes e desvios financeiros, protegendo o capital, o patrimônio da empresa, além de não prejudicar acionistas e investidores.

Diante dos fatos apresentados, esse artigo terá como problema: Como a Auditoria Interna pode auxiliar no processo de gestão da empresa Petrobrás? Assim, o objetivo geral desse trabalho é apresentar uma visão geral sobre a importância da Auditoria Interna na Gestão Corporativa da Empresa, dando enfoque a missão do auditor interno. Já especificamente se buscará identificar os controles internos da empresa na qual necessitam da análise e supervisão da auditoria, verificar como a auditoria poderá melhorar a situação econômica, patrimonial e financeira da empresa, compreendendo assim os procedimentos utilizados pelo auditor para realização do trabalho.

Esse trabalho tem como justificativa social apresentar para as empresas a importância de conter em sua gestão corporativa o papel da auditoria interna, visando sempre estar dentro das normas fiscais.

Como justificativa científica, esse estudo poderá servir a pesquisadores na qual buscam por um conhecimento mais abrangente sobre o Papel da Auditoria Interna na Gestão das Empresas, contribuindo para que novas pesquisas sejam feitas. Já como justificativa pessoal, o tema foi escolhido pois a pesquisadora tem como objetivo futuro ingressar na Área de Auditoria, buscando assim um maior conhecimento da profissão.

3. REVISÃO BIBLIOGRÁFICA

Denominado como o reflexo da empresa, a Auditoria Interna através de seu plano de trabalho visa identificar se os controles internos e políticas definidas pela empresa estão sendo seguidos, se as equipes de trabalho estão apresentando rendimento e se os procedimentos e processos internos estão sendo realizados de forma correta.

Sendo considerado um processo que traz uma visão positiva e consistente da empresa, as organizações sentiram a necessidade de controles mais profundos e claros de seus procedimentos, atribuindo assim um auditor permanente em sua administração.

4. REFERENCIAL TEÓRICO

4.1. Controle interno

Toda empresa ao iniciar no mercado se faz necessário como ponto inicial a criação do controle interno. Abrangendo toda a área de produção e administrativa da empresa, os mecanismos de controle são necessários e utilizados em todas departamentos.

Segundo Motta (1988, p.42):

O Controle Interno compreende o plano de organização e todos os métodos e medidas, adotados numa empresa para proteger seu ativo, verificar a exatidão e a fidedignidade de seus dados contábeis, incrementar a eficiência operacional e promover a obediência às diretrizes administrativas estabelecidas.

É a partir do controle interno que a organização estabelecerá suas diretrizes, levantará pontos sobre seu patrimônio, reconhecerá sua situação econômica e controlará sua empresa, evitando fraudes, erros, ineficiências e crises.

Conforme Barreto e Graeff, (2011, p.59):

A administração da empresa é responsável pela criação, implantação, manutenção e monitoramento do sistema de controle internos. Em outras palavras, compete à administração, além de criar e instalar e controles, verificar se estão sendo seguidos pelos seus funcionários e adaptá-los às novas necessidades e circunstâncias.

Baseado nos princípios do controle interno das empresas é extremamente importante e necessário que os funcionários sigam as diretrizes determinadas, na qual compete a administração da organização fazer o monitoramento dos devidos procedimentos e normas que foram estabelecidos.

4.1.1. Fraudes e Erros

Tendo em vista, a análise das demonstrações contábeis, são delas que os erros e fraudes detectados pela Auditoria originam-se.

“O fator distintivo entre fraude e erro está no fato de ser intencional ou não intencional a ação subjacente que resulta em distorção nas demonstrações contábeis.” (BARRETO; GRAEFF, 2011 p.207).

O erro refere-se ao ato não intencional, caracterizado como uma ação na qual é prescrita como uma falta de atenção, interpretação errada do lançamento e até mesmo falta de conhecimento das normas contábeis. Já a fraude refere-se ao ato intencional, caracterizado com ações como manipulação de lançamentos, adulteração, omissões de documentos contábeis e principalmente a mentira por parte do responsável pelo ato.

De acordo com Longo (2011, p.87):

A responsabilidade primária pela prevenção e detecção de fraudes é da administração da entidade e dos responsáveis pela governança, que não apenas devem analisar os riscos de fraudes e implementar controles apropriados para prevenção e detecção delas, como disseminar uma cultura de honestidade e comportamento ético em toda a entidade, enfatizando a prevenção e medidas efetivamente rigorosas no caso de detecção.

A governança corporativa da empresa tem papel fundamental no quesito apresentado. É ela a responsável pela administração do ambiente em que se trabalha, na qual um convívio sadio, harmonioso e honesto, torna a organização razoavelmente segura de ações fraudulentas e desonestas.

4.1.2. Patrimônio da empresa

Constituído por máquinas e equipamentos, imóveis, matérias-primas, estoques e outros. O patrimônio se entende como todos os bens, direitos e obrigações de uma empresa ou pessoa.

Tendo em vista a afirmação de Rossini (2005, p.3):

A auditoria possui uma ampla visão do patrimônio, passando uma segurança precisa e garantia aos administradores, proprietários, fisco e financiadores no aspecto administrativo, contribuindo para a redução de ineficiência. Na questão patrimonial possibilita melhor controle de bens e direitos, para o fisco, rigor no cumprimento das obrigações fiscais, e na esfera técnica, mais eficiência dos serviços contábeis e ainda economicamente, assegurando maior exatidão nos custos.

Com o auxílio da auditoria a empresa acarreta maior segurança em seu controle patrimonial, na qual leva a organização estar em dia com todas suas obrigações, visando assim uma melhoria nos processos de gestão de riscos e controle referente ao patrimônio da empresa.

De acordo com Adail (2013, p.05):

Um bom controle patrimonial, além de prover informações para a tomada de decisão, também é transparente o suficiente para atender a outros interessados como auditores internos e independentes, bancos, exigências licitatórias, entre outros. Em um processo de auditoria, por exemplo, costuma-se realizar diversas análises e conferências para certificar se o saldo constante no balanço realmente confere com a posição patrimonial da empresa. Como, geralmente, a conta de ativo imobilizado é bem expressiva em termos de valores e importância operacional, um grande esforço é enviado para certificar a coesão do controle patrimonial.

Conforme apontado, o bom controle patrimonial da empresa é essencial para o funcionamento da organização e transparência no mercado. A organização na qual age de acordo com as normas e procedimentos, e, possui fluidez nos seus controles, tem como imagem e referência de mercado apenas pontos positivos.

4.1.3. Acionistas e Investidores

Capital. Tendo como significado, quantia estipulada pelos sócios ou acionistas de uma empresa. É o valor investido no negócio que foi criado, afim de obter-se lucros satisfatórios.

Almeida (2003, p.49) entende que:

O conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da empresa”. Em suma, seu significado resume-se aos acompanhamentos formais que são implantados nas empresas a fim de garantir segurança e transparência nas diversas operações realizadas em seu ambiente interno. Tais controles podem ser financeiros, contábeis, administrativos ou operacionais. Toda agressão cometida contra esse sistema de controles, independentemente de seu tipo, poderá comprometer a operação da empresa e causar grandes prejuízos financeiros aos acionistas.

A conformidade das operações e negócios da empresa com a Auditoria e Normas Legais, resulta em expansão do negócio e investimento à organização. Com resultados satisfatórios, acionistas e investidores não são prejudicados e buscam pelo investimento.

Conforme Hickmann (2005, p.4) compreende-se:

Dentro da organização, o controle interno é um processo desenvolvido para garantir com razoável certeza, que sejam atingidos os objetivos da organização, tanto na eficiência e efetividade operacional, que se pode citar como sendo objetivos de desempenho ou estratégia organizacional, estando relacionada com os objetivos básicos da organização, inclusive com objetivos e metas de desempenho e rentabilidade, bem como da segurança e qualidade dos ativos. Com isso, tem – se confiança nos registros contábeis/financeiros, pois todas as transações devem ser registradas, todos os registros devem refletir transações reais e consignadas, pelos valores e enquadramentos corretos, de acordo com leis e normativas aplicáveis na organização e sua área de atuação.

Todos registros tanto contábeis quanto financeiros geram valores, designam ativos e refletem lançamentos. Com o controle interno, a empresa é capaz de ser transparente quanto a sua situação financeira, respondendo as demandas da organização e objetivos de todos os acionistas e investidores, que buscam satisfatoriamente por lucros e resultados positivos da organização que foi investida.

4.1.4. Auditoria

Segundo Crepaldi (2007, p. 3), “pode-se definir auditoria como levantamento, estudo e avaliação das transações, procedimentos, operações, rotinas e das demonstrações financeiras de uma entidade”.

Devido ao grande crescimento tecnológico, as empresas estão em constante desenvolvimento, obtendo cada vez mais novas técnicas e aprimoramentos para melhor desenvoltura. Com isso, as empresas necessitam de um programa de Auditoria, seja ela: Auditoria Interna e/ou Auditoria Externa.

De acordo com Almeida (2010, p.20):

Auditoria é genericamente, o exame analítico feito periodicamente na empresa, com a finalidade de averiguar se os atos e fatos fisco-contábeis, se encontram com os princípios e normas geralmente aceitos, exemplificando melhor, é a verificação dos fatos contábeis registrados na contabilidade da empresa com o objetivo de demostrar a exatidão das operações; as falhas eventualmente ocorridas e as possíveis maneiras de saná-las.

A Auditoria, através de relatórios e outros documentos, permitem apresentar os registros contábeis da empresa, afim de assegurar que irregularidades em suas demonstrações não estão ocorrendo. Permitindo maior segurança e transparência dos processos.

Entretanto, as limitações da Auditoria devem ser ressaltadas.

Conforme Franco e Marra (1992, p.29):

Embora possa ser a auditoria considerada instrumento indispensável de controle na moderna administração de empresas, não se devem interpretar com exagero suas funções, tomando-a como órgão de supervisão geral da empresa, em substituição à própria administração.

Conforme apontado, embora a auditoria é uma ferramenta segura e verídica para as empresas, cabe à administração da empresa monitorar e controlar os procedimentos e normas aplicados pela gestão corporativa. Assegurando que os controles internos estão agindo de forma correta.

4.1.5. Auditoria interna

Com o grande crescimento das empresas, os processos internos se tornaram extensos e criteriosos. Criando assim uma maior massa de processos a serem seguidos e monitorados.

Segundo Almeida (2010, p.5):

A administração da empresa, com a expansão dos negócios, sentiu a necessidade de dar maior ênfase às normas ou aos procedimentos internos, devido ao fato de que o administrador, ou em alguns casos o proprietário da empresa, não poderia supervisionar pessoalmente todas as suas atividades. Entretanto, de nada valia a implantação desses procedimentos internos sem que houvesse um acompanhamento, no sentido de verificar se estes estavam sendo seguidos pelos empregados da empresa.

Com isso, surgiu o auditor interno, colaborador da própria empresa, na qual desenvolve atividades para examinar e analisar as normas internas, procurando obter melhor funcionamento do controle interno da sua própria organização.

O termo auditor, conforme SÁ (1980, p.5) surgiu na Inglaterra no reinado de Eduardo I, para designar aquele que realizava o exame de contas públicas e cujo testemunho poderia levar à punição de possíveis infratores.

De acordo com Almeida (2010, p.6) a Auditoria Interna tem como objetivo:

Verificar se as normas internas estão sendo seguidas; Verificar a necessidade de aprimorar as normas internas vigentes; Verificar a necessidade de normas internas; Efetuar auditoria das diversas áreas das demonstrações contábeis e em áreas operacionais.

A auditoria interna possui um grande papel nos passos percorridos pela empresa. Através de análises, estudos e apurações, a situação da empresa é analisada e apurada, obtendo resultados na qual são decisórios na sua economia e crescimento.

Dentro deste contexto, compreende-se que auditoria é responsável por ser um grande suporte no auxílio do controle interno da empresa. É no controle interno que a auditoria inicia seu trabalho, na qual o auditor determina a quantidade de exames que serão realizados, as recomendações necessárias para adequação da empresa e aperfeiçoamento dos controles trabalhados.

5. METODOLOGIA

Cabe neste momento expor que nessa pesquisa foi efetuada uma investigação sobre: O Papel da Auditoria Interna na Gestão Corporativa das Empresas. Conforme Attie (1987, p.28) a auditoria interna criada dentro da própria empresa, tem como função auxiliar a administração, fornecendo informações na qual são utilizadas para análise do crescimento interno e externo da empresa.

Cabe ressaltar que o objeto de pesquisa será A Auditoria Interna nas Empresas, tendo como relevância a empresa Petrobrás nos anos 2016, 2017 e 2018, efetuando uma comparação da importância da Auditoria Interna nos anos citados. Nessa direção esta foi uma pesquisa documental e descritiva, que segundo Cervo e Bervian (2002, p.66) a pesquisa descritiva procura descobrir com toda precisão o que realmente ocorre sem fatos manipulados. Enquanto a pesquisa documental estuda o presente, através de documentos na qual são disponibilizados e estão ao alcance de todos, visando descrever as características relevantes.

Classificado como uma pesquisa bibliográfica, conforme o Manual de Metodologia Iles Ulbra/Itumbiara(2017), esse estudo está baseado na consulta de fontes secundárias relativas ao tema escolhido para realização do presente trabalho.

Por ser uma pesquisa que obteve dados quantitativos é importante destacar que os resultados serão comparados e descritos de forma qualitativa.

De acordo com o Manual de Metodologia Científica Iles Ulbra/Itumbiara(2017), a análise qualitativa é a qualidade como prioridade de ideias, coisas e pessoas que permite que sejam diferenciadas entre si de acordo com as suas naturezas. A pesquisa qualitativa também pode possuir um conteúdo altamente descritivo e pode lançar mão de dados quantitativos incorporados em suas análises.

Segundo Gerhardt e Silveira (2009, p.70) a análise quantitativa é baseada em dados estatísticos, na qual buscam evitar erros e mais precisão de resultados, tendo assim uma análise de forma clara e objetiva.

Considerou-se viável a realização da pesquisa já que os dados da auditoria interna da Petrobras se encontram disponíveis e podem ser utilizados.

Segundo Mezzaroba e Monteiro (2009, p.68-69):

[...] o pesquisador elege o conjunto de proposições hipotéticas que acredita serem variáveis como estratégia de abordagem para se aproximar de seu objeto. No decorrer da pesquisa, essas hipóteses podem vir a ser comprovadas ou não mediante a experimentação, ou seja, a verificação de seu alcance e consistência. Perceba-se bem são hipóteses viáveis, isto é, que poderão ser perfeitamente sustentadas durante a verificação, pelo menos em primeiro momento.

Neste contexto, cabe destacar que o início da pesquisa partiu de uma hipótese, sendo, portanto, uma pesquisa utilizando método hipotético dedutivo.

5.1. Resultados e discussão

Pela observação dos aspectos analisados será exposto como foi composta a base de dados extraídos dos relatórios anuais de auditoria da Empresa Petrobras, nos anos de 2016, 2017 e 2018. Ressaltando que em 2016 a empresa passou por um grande reajuste organizacional, na qual provocou alterações em seus processos, alocando a distribuição de atividades e alinhando a empresa a uma nova realidade.

Ano 2016

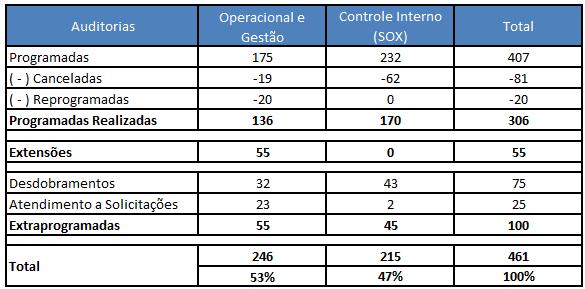

Figura I – Demonstrativo do Cronograma de Auditorias no Ano de 2016

Fonte: Petrobras 2016

A figura I apresenta o detalhamento do cronograma de ações da Auditoria no ano de 2016, na qual foram elaborados 461 trabalhos, sendo eles: atendimento a solicitações, cronogramas, unidades auditadas, cancelamentos e/ou reprogramações.

Dentro dos 461 trabalhos designados a auditoria, obtêm-se um total de 246 trabalhos voltados a área operacional/gestão e 215 trabalhos de auditoria voltados ao controle interno.

Referente as 100 ações extra programadas, 45 foram designadas ao atendimento da Lei SOX.

A Lei SOX (Sarbanes-Oxley Act, normalmente abreviada em SOX ou Sarbox) prevê a criação, nas empresas, de mecanismos de auditoria e segurança confiáveis, definindo regras para a criação de comitês encarregados de supervisionar suas atividades e operações, formados em boa parte por membros independentes. Isso com o intuito explícito de evitar a ocorrência de fraudes e criar meios de identificá-las quando ocorrem, reduzindo os riscos nos negócios e garantindo a transparência na gestão.

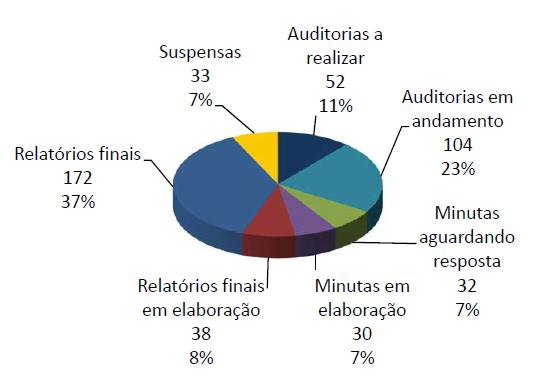

Gráfico I: Demonstrativo do Plano 2016- Gráfico Referente ao Andamento das Ações da Auditoria

Fonte: Petrobras 2016

De acordo com o gráfico referenciado acima, é apresentado o andamento das ações da auditoria, tendo como relevância em relatórios finais já concluídos com 37%. Ou seja, dos 461 trabalhos, 172 já foram concluídos.

Figura 2 – Demonstrativo da Ação da Auditoria por Processo Examinado no Ano de 2016

Fonte: Petrobras 2016

Conforme a figura 2 é apresentado os 461 trabalhos que foram realizados pela Auditoria, referenciando os macroprocessos da empresa auditados no ano vigente, na Área Operacional e no Controle Interno. Referenciando a apresentação dos dados de todas as áreas na qual foram executados os processos realizados pela Auditoria.

Os trabalhos destinados ao sistema operacional e de gestão, são voltados para averiguar a eficiência e eficácia dos procedimentos realizados pela empresa, disponibilizando seus resultados em relatórios finais. Já os trabalhos destinados ao controle interno da organização, são voltados à avaliação da governança corporativa aplicada, da gestão de controle que se faz presente e averiguação dos processos de tecnologia da informação.

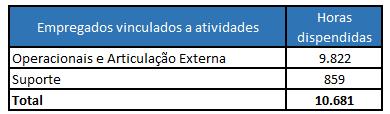

Figura 3 – Ações de Capacitação no Ano de 2016

Fonte: Petrobrás 2016

A figura 3, apresenta a quantidade de horas de treinamentos aplicados pela Auditoria aos colaboradores da empresa, visando a maior capacitação e preparação dos empregados da organização no cumprir de suas atividades e atendimento das normas do controle interno. Observa-se um total de 10.681 horas de treinamentos gerenciados aos colaboradores, sendo 9.822 horas aos empregados vinculados a atividades operacionais e de articulação externa e 859 horas de capacitação aos empregados vinculados a atividades de suporte.

Gráfico 2 - Benefícios Decorrentes Auditoria 2016

Fonte: Petrobras 2016

Mesmo passando por uma grande realocação de seu serviço, voltado à outra realidade, em 2016 com o trabalho da auditoria a Petrobrás conseguiu recuperar R$ 764, 9 milhões de reais. Sendo R$ 64,5 milhões provenientes de relatórios de auditoria no ano exercício de 2016 e R$ 700,4 milhões provenientes de relatórios de anos anteriores.

Nos últimos 4 anos da empresa, houve uma recuperação de recursos de R$ 3 bilhões.

Ano 2017

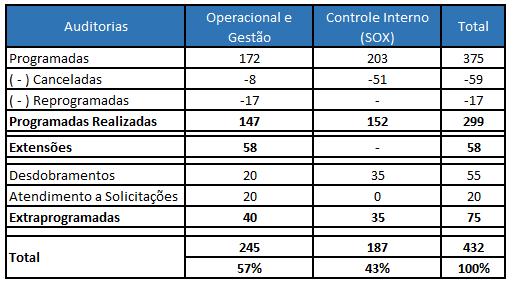

Figura 4 - Demonstrativo do Cronograma de Auditorias no Ano de 2017

Fonte: Petrobrás 2017

A figura 4 apresenta o detalhamento das ações do cronograma da Auditoria no ano de 2017, na qual foram elaborados 432 trabalhos, sendo eles: atendimento a solicitações, cronogramas, unidades auditadas, cancelamentos e/ou reprogramações. Tendo 29 trabalhos a menos em base ao ano de 2016.

Dentro dos 432 trabalhos designados a auditoria, obtêm-se um total de 245 trabalhos voltados a área operacional e gestão e 187 trabalhos de auditoria voltados ao controle interno.

Referente as 75 Auditorias extra programadas, 35 foram designadas ao atendimento da Lei SOX.

Figura 5 - Demonstrativo do Plano 2017- Andamento das Ações da Auditoria

Fonte: Petrobras 2017

Conforme a figura 5, é apresentado o andamento das ações da auditoria. Nota-se que dos 432 trabalhos previstos, tendo como maior volume, 148 trabalhos já foram concluídos e 176 está em processo de conclusão.

Figura 6 – Demonstrativo da Ação da Auditoria por Processo Examinado no Ano de 2017

Fonte: 2017

Referente a figura 6 é apresentado os 432 trabalhos que foram realizados pela Auditoria, referenciando os processos a serem auditados.

Os trabalhos destinados ao sistema operacional e de gestão, são voltados para averiguar a eficiência e eficácia dos procedimentos realizados pela empresa, disponibilizando seus resultados em relatórios finais. Já os trabalhos destinados ao controle interno da organização, são voltados à avaliação da governança corporativa aplicada, da gestão de controle que se faz presente e averiguação dos processos de tecnologia da informação.

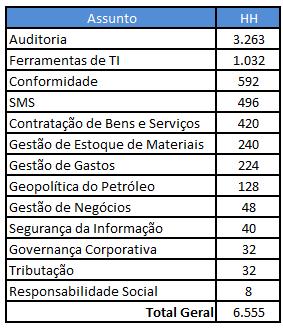

Figura 7 – Ações de Capacitação no Ano de 2017

Fonte: Petrobrás 2017

A figura 7, apresenta a quantidade de horas de treinamentos aplicados pela Auditoria aos colaboradores da empresa, apresentando como resultado 6.555 horas de capacitação. Tendo como 4.126 horas a menos de treinamentos embasado no ano de 2016.

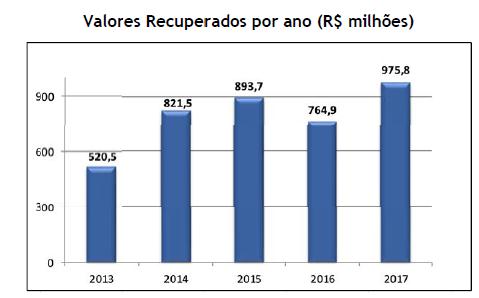

Gráfico 3 - Benefícios Decorrentes Auditoria 2017

Fonte: Petrobrás 2017

Com o trabalho da auditoria, a Petrobrás conseguiu recuperar R$ 975,8 milhões de reais em 2017. Sendo R$ 158,2 milhões provenientes de relatórios de auditoria no ano exercício de 2017 e R$ 817,6 milhões provenientes de relatórios de anos anteriores. Apresentando um valor maior em comparação ao ano de 2016 de R$ 210,9, visto como satisfatório em relação ao ano passado trabalhado.

Nos últimos 5 anos, a recuperação de recursos subiu para R$ 3,8 bilhões.

ANO 2018

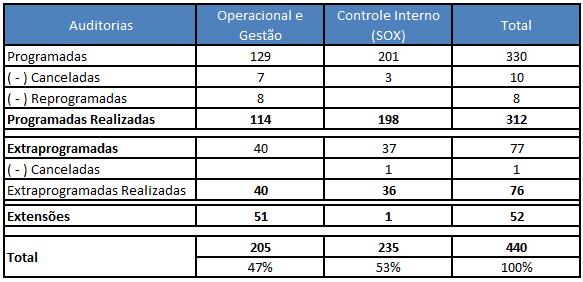

Figura 8 – Demonstrativo do Cronograma de Auditorias no Ano de 2018

Fonte: Petrobrás 2018

A figura 8 apresenta o detalhamento do cronograma de ações da Auditoria no ano de 2018, na qual foram elaborados 440 trabalhos, sendo eles: atendimento a solicitações, cronogramas, unidades auditadas, cancelamentos e/ou reprogramações. Tendo 8 trabalhos a mais realizados em base ao ano de 2017.

Dentro dos 440 trabalhos designados a auditoria, obtêm-se um total de 205 trabalhos voltados a área operacional e gestão e 235 trabalhos de auditoria voltados ao controle interno.

Referente as 76 ações extra programadas, 45 foram designadas ao atendimento da Lei SOX.

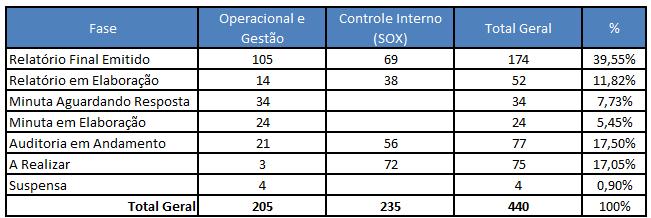

Figura 9 - Demonstrativo do Plano 2018- Andamento das Ações da Auditoria

Fonte: Petrobrás 2018

Conforme dados apresentados na figura 9, dos 440 trabalhos programados ao ano de 2017, ressaltando as maiores porcentagens do demonstrativo, 174 trabalhos foram concluídos e 77 estariam em andamento.

Figura 10 – Demonstrativo da Ação da Auditoria por Processo Examinado no Ano de 2018

Fonte: Petrobras

Referente à figura 10 é apresentado os 440 trabalhos que foram realizados pela Auditoria, referenciando os macroprocessos da empresa auditados no ano vigente de 2018. Assim como nos anos de 2016 e 2017, o objetivo dos processos da Auditoria na Área Operacional/Gestão e Controle Interno se firmaram com o mesmo intuito.

Operacional e de gestão, são voltados para averiguar a eficiência e eficácia dos procedimentos realizados pela empresa, disponibilizando seus resultados em relatórios finais. Já os trabalhos destinados ao controle interno da organização, são voltados à avaliação da governança corporativa aplicada, da gestão de controle que se faz presente e averiguação dos processos de tecnologia da informação.

Gráfico 4- Benefícios Decorrentes Auditoria 2018

Fonte: Petrobras

De acordo com o gráfico 4, o valor recuperado no ano de 2018 foi de R$ 580,29 milhões. Em base ao ano de 2017, temos uma queda de R$ 395,57 milhões de recursos recuperáveis. O menor entre 2016 e 2017.

Dentre os 5 anos (2014 a 2018), a recuperação de recursos no ano de 2018 foi de R$ 4,04 bilhões. A maior entre os anos de comparação que estão sendo abrangidos.

Portanto, conforme os dados coletados, 2016 foi o ano na qual se realizou mais trabalhos da Auditoria e mais treinamentos de capacitações aos colaboradores da empresa. A cada ano corrido, os lucros recuperáveis devido a relatórios finais realizados pela Auditoria aumentaram. Em base ao ano de 2016, 2017 obteve um lucro recuperável maior ao ano anterior.

Os trabalhos aplicados nas áreas e os treinamentos de capacitações diminuíram em relação ao ano de 2017 base 2016, não pelo fato da Auditoria possuir importância menos significativa no processo designado, mas sim pelo fato de que os colaboradores já estariam mais capacitados e a gestão das áreas mais especializadas nas atividades e processos de controle do cotidiano. É visto que o ano de 2018 não forneceu treinamento de capacitação aos colaboradores, devido ao reconhecimento de aperfeiçoamento dos mesmos ao prosseguir com o modelo de gestão e processo da empresa. Entretanto, deve se expor que a falta corriqueira da mesma é capaz de gerar impactos negativos e não satisfatórios.

Apesar do ano 2018 o valor recuperável ser o menor entre os anos de 2016 e 2017, a presença e atuação da Auditoria se fez necessária, pois mesmo com o menor valor recuperável entre os anos de comparação, 2018 conseguiu dentro dos quatro anos recuperar um total de R$ 4,04 bilhões de recursos.

6. CONSIDERAÇÕES FINAIS

Essa pesquisa teve como objetivo apresentar os impactos que a Auditoria Interna realizou nos anos de 2016, 2017 e 2018 na Empresa Petrobrás, ressaltando de que maneira a auditoria pode auxiliar no processo de gestão da organização.

Com os resultados obtidos nesse estudo, observou-se que a cada ano passado, com o desenvolvimento do plano de ações da auditoria, o processo administrativo da empresa obteve total influência da Auditoria Interna nos resultados gerados, apresentando lucros na qual foram recuperados, visto a ser como satisfatórios a organização.

Conforme apresentado na pesquisa, os anos analisados 2016, 2017 e 2018, apresentaram seções diferentes de resultados. Analisando o ano de 2016, nota-se que mesmo após uma reestruturação na empresa, a organização conseguiu ter um lucro recuperável de R$764,9 milhões de reais. No ano de 2017, obteve-se um valor recuperado de R$ 975,86 milhões e no ano de 2018, um valor recuperado de R$ 580,29. Independente do ano 2018 apresentar um valor recuperável menor em comparação ao ano de 2016 e 2017, a auditoria se mantém com o mesmo intuito e objetivo dos outros anos, entretanto é visto que no ano de 2018 não se realizou ações de capacitações aos colaboradores, compreendo assim que a falta corriqueira da mesma é capaz de gerar impactos negativos e não satisfatórios.

Pode se afirmar que todos os valores recuperáveis foram decorrentes dos planos de ações da auditoria, na qual foram aplicados na empresa, como: emissão de relatórios, treinamentos/capacitações, adequação dos colaboradores aos processos e procedimentos da empresa, entre outros.

Desta forma conclui se que tanto a problemática, quanto os objetivos foram atingidos, devido a Auditoria Interna possuir papel fundamental na gestão corporativa das empresas, pois além da empresa acarretar uma boa gestão, a organização consegue evitar prejuízos irrecuperáveis. Assegurando para a empresa informações de precisão e recursos de boa qualidade, obtendo maior exatidão das demonstrações contábeis.

7. REFERENCIAS

ADAIL, Willians. A importância do controle patrimonial em grandes empresas. 2013. Disponível em: . Acesso em: 26 nov 2019.

ALMEIDA, M. Curso Básico de Contabilidade: Introdução à Metodologia da Contabilidade; Contabilidade Básica; Texto; Exercícios e Resolução de Exercícios. 6. ed. São Paulo: Atlas, 2010.

ALMEIDA, M. Auditoria: Um Curso Moderno e Completo: Textos, Exemplos e Exercícios Resolvidos. 7. ed. São Paulo: Atlas, 2010.

ATTIE, W. Auditoria Interna. São Paulo: Atlas, 1987.

CASTILHO, Auriluce; BORGES, Nara Rubia; PEREIRA, Vânia Tanús (orgs.). Manual de metodologia científica do ILES/ULBRA. Itumbiara: ILES/ULBRA, 3 ed, 2017. Disponível em: Acessado em: 02 nov 2019.

CERVO, A.; BERVIAN, P. Metodologia Científica. 5. ed. São Paulo: Prentice Hall, 2002.

CONSELHO REGIONAL DE CONTABILIDADE DO CEARA. Auditoria Contábil. Disponível em Acesso em 20 out 2019.

CREPALDI, S. Auditoria contábil: Teoria e Prática. 4. ed. São Paulo: Atlas, 2007.

FRANCO, H.; MARRA, E. Auditoria Contábil. 2. ed. São Paulo: Atlas, 1992.

GERHARDT, T.; SILVEIRA, D. Métodos de Pesquisa. 1. ed. Porto Alegre: Editora da UFRGS, 2009.

LONGO, C. Auditoria: Manual de Auditoria e Revisão de Demonstrações Financeiras. ed. São Paulo: Atlas, 2011.

MEZZAROBA, O. Manual de metodologia da pesquisa no direito. 5. ed. São Paulo: Saraiva, 2009.

MOTTA, J. Auditoria: princípios e técnicas. São Paulo: Atlas, 1988.

SÁ, A. Curso de auditoria. São Paulo: Atlas, 1980.

Publicado por: Moabe Mendes Barbosa

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.