MARCO REGULATÓRIO DAS ORGANIZAÇÕES DA SOCIEDADE CIVIL: Um estudo sobre a conformidade da Orquestra Filarmônica com a Lei 13.019/2014

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 2.1 Formulação do problema

- 2.2 Metodologia da pesquisa

- 2.3 Estrutura

- 3. REFERENCIAL TEÓRICO

- 3.1 Terceiro Setor

- 3.2 A importância da Contabilidade no Terceiro Setor

- 3.3 Demonstrações contábeis para o Terceiro Setor

- 3.3.1 Balanço Patrimonial

- 3.3.2 Demonstração de superávit ou déficit do exercício

- 3.3.3 Demonstração das mutações do patrimônio líquido social

- 3.3.4 Demonstração de Fluxo de Caixa

- 3.4 Órgãos Regulamentadores do Terceiro Setor

- 3.5 Imunidade e isenção tributária para organizações do Terceiro Setor

- 3.5.1 Isenção da Cota Patronal

- 4. CARACTERIZAÇÃO SOCIETÁRIA

- 5. ESTUDO DE CASO: CONFORMIDADE DOS RELATÓRIOS DO INSTITUTO CULTURAL FILARMÔNICA COM A LEI 13.019/2014

- 6. CONSIDERAÇÕES FINAIS

- 7. REFERÊNCIAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

O presente trabalho tem o objetivo de apresentar e analisar os impactos trazidos pela Lei nº 13.019/2014, conhecida como o Marco Regulatório das Organizações da Sociedade Civil, para o Terceiro Setor brasileiro. Para isso serão apresentados os principais pontos da nova lei, isto é, seus pilares, seu âmbito de aplicação, suas principais ferramentas de concretização e as fases a serem percorridas até a formalização das parcerias e por fim, com intuito de analisar a adequação dos relatórios exigidos pelo MROSC, foram avaliados os relatórios do Instituto Cultural Filarmônica dos últimos 5 anos, verificando a conformidade dos relatórios apresentados com os requisitos de prestação de contas exigidos pela Lei nº 13.019/2014.

Palavras-chave: Terceiro Setor, Organizações da Sociedade Civil, Marco Regulatório das Organizações da Sociedade Civil.

2. INTRODUÇÃO

A nomenclatura “sem fins lucrativos” dada ao Terceiro Setor é bastante utilizada, porém a expressão não define o legítimo sentido das entidades a que se referem, afinal o principal atributo é fomentar o voluntariado e a filantropia em busca de cidadania e de mudanças sociais. Considerando o papel que as instituições do terceiro setor desempenham no cenário econômico atual, absorvendo demandas não atendidas pelo Estado e figurando como fonte de trabalho e renda para milhares de pessoas, torna-se fundamental uma gestão comprometida com a continuidade destas entidades e com os objetivos e recursos a que lhe deram origem. Por isso, para tentar acabar com a obscuridade, insegurança jurídica e a corrupção, surgiu a Lei nº 13.019/2014, conhecida como o Marco Regulatório das Organizações da Sociedade Civil (MROSC). O diploma normativo trouxe importantes e significativas novidades na atuação do Terceiro Setor com o Poder Público.

2.1. Formulação do problema

O tema abordado abrange o estudo das mudanças significativas e as novidades na atuação do Terceiro Setor com o Poder Público trazidas pelo MROSC, através do estudo de um tipo de entidade do Terceiro Setor, conhecida como OSCIP (Organizações da Sociedade Civil de Interesse Público).

O título do trabalho presente trabalho é: Marco Regulatório das Organizações da Sociedade Civil - um estudo sobre a conformidade da Orquestra Filarmônica com a Lei 13.019/2014.

Diante da criação do MROSC, cabe o seguinte questionamento: que itens passam a ser avaliados na execução do Termo de Parceria, que devem ser evidenciados pelas OSCIP’s?

O objetivo geral da pesquisa realizada identificou quais as mudanças ocorridas para as entidades do terceiro setor após o surgimento da Lei nº 13.019/2014. No âmbito de objetivos específicos, foram apresentados aspectos legais e contábeis das entidades do terceiro setor, as obrigatoriedades instauradas pelo MROSC e foi realizado um estudo de caso com o Instituto Cultural Filarmônica, analisando a sua adesão aos princípios descritos na Lei nº 13.019/2014.

Levando-se em consideração a importância das instituições do terceiro setor dentro da sociedade como prestadoras de serviços assistenciais, fonte de emprego e renda, faz-se necessário considerar a continuidade e a adequação as normas aplicáveis as entidades desse setor. O escopo do trabalho voltou-se para as Organizações das Sociedades Civis de Interesse Público, entidades que foram alvos da regulação implementada pelo MROSC.

Como instrumento de gestão, a contabilidade auxilia as entidades a acompanhar as alterações patrimoniais e o controle financeiro. Por isso, é importante saber como é feita a contabilidade dessas entidades, e de que procedimentos se utiliza. A relevância desse estudo dá-se tanto pelos aspectos legais como em função de entender como a contabilidade, que é uma ciência social aplicada ser, também, um instrumento de gestão capaz de avaliar os recursos econômicos financeiros da entidade.

2.2. Metodologia da pesquisa

O objetivo de uma pesquisa é "tentar conhecer e explicar os fenômenos que ocorrem no mundo existencial." (TRUJILLO, 1974 apud LAKATOS E MARCONI, 1996, p. 67). Nesse sentido, a pesquisa assumiu o caráter investigativo. Na busca pela resposta ao problema, utiliza-se métodos e técnicas selecionados de acordo com a questão a ser resolvida. Os métodos e as técnicas constituem um instrumento de pesquisa indispensável a sua conclusão.

Segundo Asti Vera (1989, p.8), o método é definido como "um procedimento ou conjunto de procedimentos que serve para alcançar os fins da investigação", sendo geral, ao passo que as técnicas, além de particulares, "são os meios auxiliares que concorrem para a mesma finalidade." Para responder a questão a qual esta pesquisa se propõe — identificar os procedimentos contábeis utilizados em uma associação caracterizada como entidade do terceiro setor —, este estudo foi caracterizado pelo tipo de pesquisa exploratória definida como "a que tem o objetivo de proporcionar maior familiaridade com o problema, tendo em vista a torná-lo mais explicito" (GIL, 1989, p. 45).

Para a caracterização das entidades que compõem o terceiro setor foi feita uma pesquisa bibliográfica, que consiste, segundo Gil (1994, p.70) "na pesquisa desenvolvida através de material já elaborado". Para a pesquisa bibliográfica foram utilizados livros, artigos, monografias, dissertações e teses. A pesquisa documental "consiste na pesquisa a materiais que ainda não receberam um tratamento analítico" (GIL, 1994, p.72). Foram realizadas pesquisas descritivas, que segundo Vergara (2000, p. 47) “não têm o compromisso de explicar os fenômenos que descreve, embora sirva de base para tal explicação". As pesquisas ocorreram em entidades caracterizadas como Organizações da Sociedade Civil, através de um estudo detalhado, com levantamento de informações com o intuito de análise e interpretação dos dados obtidos através dos questionários aplicados.

O estudo de caso, caracterizado por Yin (2001, p.33) pelo “estudo profundo e exaustivo dos fatos objetos de investigação, permitindo um amplo e pormenorizado conhecimento da realidade e dos fenômenos pesquisados”, visou analisar as obrigatoriedades instituídas pelo MROSC e explicar como e porque ele existe, identificando os fatores que levaram a sua criação e como vem sendo aplicado. O universo, ou população, é o conjunto de elementos que possuem as características que serão objeto do estudo, e a amostra, ou população amostral, é uma parte do universo escolhido selecionada a partir de um critério de representatividade (Vergara, 1997). O universo da pesquisa envolve todas as entidades do terceiro setor, e a amostra utilizada para realização do estudo de caso foram empresas de Belo Horizonte, caracterizadas como OSCIP’s, voltadas para a disseminação da cultura na cidade. A coleta de dados, que segundo Gil (1996), é “baseada em diversas fontes de evidências” foi executada nas empresas selecionadas e ocorreu através de questionário aplicado, que foi desenvolvido para reunir as informações necessárias para a conclusão da pesquisa.

2.3. Estrutura

A presente pesquisa foi organizada em cinco capítulos e suas subdivisões. O primeiro deles é a introdução que foi subdivida em formulação do problema e metodologia. O segundo capítulo foi composto pelo referencial teórico e suas subdivisões, nesse capitulo foi exposto toda a base bibliográfica teórica utilizada para sustentar a interpretação do trabalho e o alcance dos objetivos. O terceiro contemplou a caracterização da entidade objeto desta pesquisa, onde foi exposto o contexto geral e seu panorama de atuação no mercado. No quarto capítulo foi feita a análise das informações obtidas na amostra frente a Lei 13.019/2014. Por fim, o quinto capítulo apresentou as considerações finais da pesquisa.

3. REFERENCIAL TEÓRICO

3.1. Terceiro Setor

As entidades do Terceiro Setor possuem diversas terminologias, dentre elas as mais utilizadas são: Entidades Sem Fins Lucrativos, Fundações, Organizações da Sociedade Civil, Entidades Beneficentes, Organizações Filantrópicas, Organização Não Governamental (ONG) ou Terceiro Setor. As entidades que constituem esse setor são caracterizadas por organizações com atividades para fins assistenciais para a sociedade.

Segundo Olak e Nascimento (2006, p. 1), buscar uma definição objetiva e transparente para tais entidades é uma tarefa árdua. “Todas estas expressões usadas para designar as entidades, fora do contexto do Estado e do mercado, não refletem, por si só, o que são e qual o efetivo papel que desempenham no contexto social, econômico e político contemporâneo”.

Ao buscar uma denominação fidedigna do Terceiro Setor, conclui-se que, apesar de serem utilizadas tais denominações para um mesmo objetivo, podem significar coisas distintas. Segundo Coelho (2000, p. 9) “as multiplicidades das denominações apenas demonstram uma falta de precisão conceitual, o que, por sua vez, revela a dificuldade de enquadrar toda a diversidade de organizações em parâmetros comum”. E Falconer (1999, p. 21) complementa que “contribuem para esta dificuldade a multidisciplinaridade do campo, a dificuldade de adaptar conceitos desenvolvidos em países com realidades históricas, legais e institucionais distintas e, também, a dificuldade de informação e dados empíricos sobre o setor”.

A nomenclatura “sem fins lucrativos” dada ao Terceiro Setor é bastante utilizada, porém a expressão sem fins lucrativos não define o legítimo sentido das entidades a que se referem, afinal o principal atributo não é ser sem fins lucrativos, mas fomentar o voluntariado e a filantropia em busca de cidadania e de mudanças sociais. Tal terminologia é usada por diversos países, como apresenta Ioschpe (apud ARAUJO, 2006, p. 2):

O terceiro setor é um conceito que vem sendo utilizado no Brasil e em outros países, principalmente nos Estados Unidos da América, para designar o conjunto composto de organizações sem fins lucrativos, cujo papel principal é a participação voluntária, fora do âmbito governamental, que dão suporte as práticas da caridade, da filantropia e do mecenato, voltadas para a garantia do direito de cidadania da sociedade.

Entidades do terceiro setor não tem como objetivo a busca contínua por retornos financeiros, entretanto isso não significa que essas organizações não possam auferir ganhos no exercício de suas atividades, uma vez que para manter o serviço prestado, todas as organizações precisam de recursos financeiros, e esses proventos recebem o nome de superávit.

Contudo esse resultado não pode ser distribuído entre os sócios, diretores, administradores, mantenedores, enfim, o superávit deve ser convertido para a própria organização. Conforme Olak e Nascimento (2006, p.6) após analisarem as contribuições de diversos autores (FREEMAN; SHOULDERS, 1993; SUMMERS, 1991; PETRI, 1981; DRUCKER, 1994; ANDRADE, 1991), foram identificados como características fundamentais das entidades que compõem o Terceiro Setor:

O lucro não é a sua razão de ser, mas um meio necessário para garantir continuidade e cumprimento de seus propósitos institucionais;

Seus propósitos institucionais, quaisquer que sejam suas preocupações específicas, objetivam provocar mudanças sociais;

o patrimônio pertence à sociedade como um todo ou segmento dela, não cabendo aos seus membros ou mantenedores quaisquer parcelas de participação econômica no mesmo;

As contribuições, doações e subvenções constituem-se, normalmente, nas principais fontes de recursos financeiros, econômicos e materiais dessas entidades (OLAK; NASCIMENTO, 2006, p. 6).

O Terceiro Setor é mais do que por definição é considerado. Reflete valores que não são encontrados no primeiro, e tampouco no segundo setor, além de tratar e disseminar o bem, praticar a solidariedade, caridade e proteger o meio ambiente em busca de uma sociedade com menos desigualdades sociais.

Nas organizações sem fins lucrativos a propriedade não pertence a um particular, mas sim a coletividade e, normalmente, quando essas organizações por algum motivo não conseguem manter a continuidade de seus serviços, seu patrimônio é revertido a outra organização sem fins lucrativos que desempenha trabalhos similares.

As Entidades Sem Fins Lucrativos realizam prestações de serviços de escopo a sociedade e a coletividade, e tal discriminação é apresentada da seguinte forma: “se o público alvo de uma organização for a sociedade, é público o caráter de sua prestação de serviços; se for uma coletividade ou um grupo específico de cidadãos, será coletivo o caráter da prestação de seus serviços” (ARAÚJO, 2006, p. 3).

Desse modo, se uma entidade oferece serviços que beneficia a sociedade em geral, sem distinção, como por exemplo uma associação que presta serviços de assistência a pessoas que são portadoras de doenças raras, e para utilizar tais serviços somente é necessário ser portador de tais doenças, o seu caráter é público.

Todavia, se a entidade presta serviços para um determinado grupo de pessoas como em um clube de lazer, onde só os sócios podem utilizar os benefícios oferecidos, tem-se uma organização que presta serviços de caráter coletivo.

Segundo Nascimento e Olak (2006), as organizações do terceiro setor são também conhecidas como Organizações não governamentais (ONGs), e as tais compartilham do mesmo sentido. Porém atualmente o termo ONG está sendo usado para designar as Entidades Sem Fins Lucrativos que lutam para combaterem problemas que afetam a sociedade, como por exemplo meio ambiente, doenças contagiosas, etc. Além de agirem de forma diferenciada, atuando na conscientização da população e na maneira de agir da sociedade frente aos problemas sociais. E é dessa maneira que pretende alcançar seus objetivos sociais.

3.1.1. Organizações Sociais e Organizações da Sociedade Civil de Interesse Público

O próprio governo devido a uma série de fatores, como a falta de servidores, de recursos financeiros e também para fugir da burocracia, reconhece os benefícios que as organizações do terceiro setor trazem para a sociedade, isso faz com que o Estado firme parcerias com estas organizações, de forma a agirem em conjunto e obterem melhores resultados em seus trabalhos.

Estas parcerias geralmente ocorrem por intermédio de subvenções, onde o Estado participa com o recurso financeiro e as entidades sem fins lucrativos realizam os serviços desejados, podendo ser um novo projeto ou a simples continuação da atividade da organização.

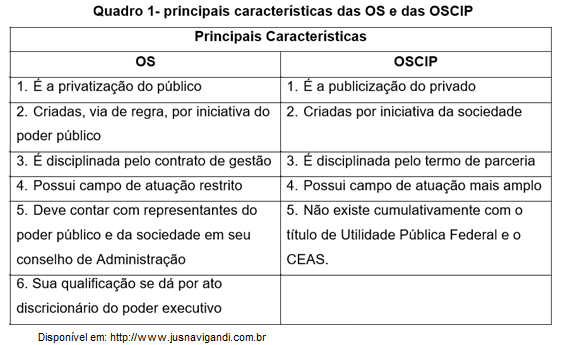

Com o objetivo de disciplinar e realizar novas parcerias, o Estado através da sua reforma administrativa, propiciou o surgimento das Organizações sociais (OS) e com a lei 9.790 criou as Organizações da Sociedade Civil de Interesse Público (OSCIP), como evidencia Araújo (2006, p. 20).

No bojo dessa reforma administrativa, surgiram as Organizações Sociais (OS). Sua existência está atrelada à concessão de um título público - o título de OS - fornecido pelo Estado para a organização que reúne as condições impostas pela concedente, não significando dizer que é uma nova categoria ou modalidade de organização do terceiro setor.

As duas são de direito privado, sem fins lucrativos e trabalham com objetivos parecidos, podendo ser contempladas com recursos públicos.

As Organizações Sociais surgiram com a promulgação da Lei Federal n° 9.637, de 15 de maio de 1998, é nela que surge o contrato de gestão que é o instrumento que rege a OS. Assim o governo possibilita um maior desenvolvimento tecnológico e cultural para o país. Para as organizações do terceiro setor serem qualificadas como Organizações Sociais suas atividades devem ser direcionadas ao desenvolvimento tecnológico, preservação do meio ambiente, ensino, pesquisa cientifica, cultura e à saúde.

As Organizações da Sociedade Civil de Interesse Público são disciplinadas pela Lei n°9.790, de 23 de março de 1999, chamada de “Lei do Terceiro Setor”, regulamentada pelo decreto n° 3.100, de 30 de junho de 1999. Como disciplina Tachizawa (2002, p. 39):

Cabe destacar que a nova lei abre às entidades do Terceiro Setor um caminho institucional mais moderno, condizente com as necessidades atuais da sociedade, já que rompe com as velhas amarras regulatórias. Pela primeira vez, o Estado reconhece publicamente a existência de uma esfera que é pública, não por sua origem, mas por sua finalidade: é pública, embora não estatal.

Desta maneira o estado facilita seu relacionamento com algumas organizações do terceiro setor, reconhecendo a importância da finalidade pública dessas organizações.

Ainda Araújo (2006, p. 25) evidencia, “Organizações da Sociedade Civil de Interesse Público (OSCIP) são organizações do terceiro setor que, por intermédio de lei, relacionam-se com o Estado através de termo de parceria. São organizações parceiras do Estado.”

Com as OSCIP o Estado firma parcerias, geralmente por meio de subvenções, objetivando a prestação de um serviço que beneficie a sociedade.

Conforme a Lei supracitada para uma organização ser considerada uma OSCIP, ela deve ter uma das finalidades a seguir: promoção da assistência social; promoção gratuita da educação e da saúde; promoção da ética, da paz, da cidadania, dos direitos humanos, da democracia e de outros valores universais; promoção da cultura, defesa e conservação do patrimônio histórico e artístico; promoção da segurança alimentar e nutricional; defesa, preservação e conservação do meio ambiente e promoção do desenvolvimento sustentável; promoção do voluntariado, do desenvolvimento econômico e social e do combate à pobreza; experimentação não lucrativa, de novos modelos sócio produtivos e de sistemas alternativos de produção, comércio, emprego e crédito; promoção de direitos, construção de novos direitos e assessoria jurídica gratuita de interesse suplementar; estudos e pesquisas, desenvolvimento de tecnologias alternativas, produção e divulgação de informações e conhecimentos técnicos e científicos referentes às atividades acima.

Dessa forma, o Estado legaliza novos tipos de parcerias, em que passa a ter um bom controle dos recursos empregados em projetos conjuntos com Entidades Sem Fins Lucrativos, além de demonstrar confiança e acreditar que essas parcerias podem gerar resultados promissores com mais eficiência e eficácia na execução dos serviços. “Seu objetivo principal foi permitir e incentivar a “publicização”, ou seja, a produção não lucrativa pela sociedade de bens e serviços não exclusivos do Estado” (NASCIMENTO; OLAK, 2006, p.17). Caso o Estado tivesse que desempenhar todos os serviços sociais, sem contar com a colaboração do terceiro setor, ele incorreria em custos altos e, provavelmente, não obteria a mesma qualidade alcançada pelas entidades sem fins lucrativos. Isso é importante para o Estado porque pode diminuir gastos e obter melhores resultados na execução de suas tarefas sociais.

Esta parceria também é importante para as Organizações do Terceiro Setor que poderão aumentar seus atendimentos e crescer, melhorando em qualidade e quantidade de serviços oferecidos.

Assim estas duas novas formas de qualificação de organizações do terceiro setor são fundamentais para um maior relacionamento entre o governo e as entidades sem fins lucrativos. As principais características das Organizações Sociais (OS) e das Organizações da Sociedade Civil de Interesse Público (OSCIP) estão apresentadas no quadro a seguir:

3.2. A importância da Contabilidade no Terceiro Setor

Em qualquer instituição que, de alguma maneira, afeta direta ou indiretamente a sociedade, como é o caso do Terceiro Setor, a transparência se faz fundamental.

Essas entidades têm acesso a algumas facilidades, como o financiamento público feito através de isenção de tributos. Além destes recursos, estas entidades recebem doações e contribuições de particulares ou empresas, gerando, com isto, uma necessidade de apresentarem uma adequada prestação de contas, tanto à sociedade quanto ao fisco e aos particulares que financiam, direta ou indiretamente, suas atividades (BLOEDAU; LIMA, 2008, p. 1).

Portanto, uma correta demonstração contábil dessas entidades se fez necessário. E como transparência e sustentabilidade andam juntas, Olak e Nascimento (2000, p. 3) ressaltam que os provedores querem saber se os recursos colocados à disposição dos gestores dessas entidades foram realmente aplicados nos projetos institucionais e se obtiveram êxito, pois o sucesso de suas ações depende do atendimento a milhões de pessoas. Portanto, a publicação das informações contábeis de tais entidades não deve ser vista somente através da perspectiva de uma exigência legal, mas sim a partir do princípio de transparência, que será vital à sua sobrevivência.

Fica evidenciada a importância da contabilidade, que é definida como um sistema de informação e mensuração que passou a ser requerida em diversos momentos pelos vários organismos governamentais e não-governamentais, para fornecer-lhes Demonstrações Contábeis e outras informações por ela geradas, para fins de prestação de contas das ações dessas entidades (OLAK; NASCIMENTO, 2000, p. 4).

Com isso, a regulamentação contábil para o Terceiro Setor tornou-se indispensável.

3.2.1. Normas brasileiras de Contabilidade aplicadas ao Terceiro Setor

A história mostra que a contabilidade sempre soube lidar com as mudanças e os avanços. Isto pode ser notado desde o antigo Egito, passando pelo Frei Luca Paccioli e pelo Decreto Lei nº. 9595/46 que criou os Conselhos de Contabilidade.

O desenvolvimento da contabilidade sempre esteve associado à evolução da humanidade, ao processo das organizações, às novas formas de negócios e ao aprimoramento das relações comerciais. Sendo assim o trabalho do contabilista sempre esteve associado, e sempre estará, às demandas da sociedade, de acordo com a evolução natural e advinha do aperfeiçoamento dos negócios (MERLO, 2006, p. 11).

Sendo a Contabilidade uma Ciência Social que possui como objeto o patrimônio das entidades, Alves (2004) enfatiza que a sua finalidade básica é a de fornecer informações sobre a situação econômica e financeira da pessoa jurídica, verificados no patrimônio em um determinado momento, aos seus usuários, ou seja, associados, governo, fornecedores, cidadãos e outros.

Portanto, no caso das empresas do Terceiro Setor, o patrimônio pertence à sociedade e as informações financeiras, econômicas e patrimoniais tornam-se indispensáveis.

A busca de novas formas de gerenciamento e controle, tanto do estado, quanto dos fomentadores de recursos às organizações sem fins lucrativos tem sido um grande desafio a ser alcançado, objetivando que os recursos nelas empregados, sejam utilizados de maneira eficiente com o máximo de transparência (ALVES, 2004).

No Brasil, a principal regulamentação contábil é a Lei nº. 6.404/76, conhecida como Lei das SAs. “Embora essa lei refira-se às Sociedades Anônimas, caracterizadas por terem seu capital social, ainda assim, essa lei pode ser aplicada às demais sociedades ou organizações que se utilizem de recursos no cumprimento dos seus objetivos” (ARAÚJO, 2005, p. 53).

Entretanto, Olak e Nascimento (2000, p. 3) argumentam que não havia, até então, qualquer ato normativo contábil específico para as entidades sem fins lucrativos, gerando procedimentos contábeis não uniformes, apesar da obrigatoriedade da observância dos Princípios Fundamentais de Contabilidade.

Sendo assim, para acompanhar o desenvolvimento do Terceiro Setor, os órgãos normativos da profissão contábil, como o Conselho Federal de Contabilidade, CVM e IBRACON, juntamente com o Banco Central do Brasil, INSS, Ministério da Educação, Receita Federal, Tesouro Nacional, Secretaria Nacional de Controle e Superintendência de Seguros Privados, editaram as Normas Brasileiras Contábeis Técnicas (NBCT), que são três normas objetivando regulamentar os procedimentos contábeis em "Entidades Diversas". As normas são as seguintes:

NBC T 10 - Dos Aspectos Contábeis Específicos em Entidades Diversas:

NBC T 10.4 - Fundações (Resolução CFC Nº 837/99, de 22 de fevereiro de 1999);

NBC T 10.18 - Entidades Sindicais e Associações de Classe (Resolução CFC Nº 838/99, de 22 de fevereiro de 1999);

NBC T 10.19 - Entidades Sem Finalidade de Lucros (Resolução CFC Nº 877/00, de 18 de abril de 2.000).

ITG 2.002 - Critérios e procedimentos específicos de avaliação, de reconhecimento das transações e variações patrimoniais, de estruturação das demonstrações contábeis e as informações mínimas a serem divulgadas em notas explicativas de entidade sem finalidade de lucros. (Resolução CFC N.º 1.409/12).

Essas normas estabelecem critérios e procedimentos específicos de avaliação e de registros dos componentes frente a variações patrimoniais e informações mínimas a serem divulgadas em notas explicativas. E, complementarmente, é necessário que essas entidades mantenham escrituração de suas receitas e despesas em livros que sejam capazes de assegurar a exatidão das informações contábeis registradas.

3.3. Demonstrações contábeis para o Terceiro Setor

No Brasil, entre as leis que se referem ao Terceiro Setor, a principal delas é a Lei das OSCIPs (nº. 9.790/00), que apenas cita quais as demonstrações devem ser preparadas e apresentadas por estas organizações, sem, no entanto, explicar como devem ser preparadas e apresentadas.

A NBC T 10 veio regulamentar o trabalho contábil, estabelecendo critérios e procedimentos de avaliação, registros de transações e eventos, bem como a estruturação de demonstrações contábeis, determinando as informações mínimas que devem ser divulgadas pelas organizações do Terceiro Setor (ARAÚJO, 2005, p. 54).

As demonstrações contábeis que devem ser elaboradas pelas as entidades do Terceiro Setor, de acordo com as NBC T 10 são: o Balanço Patrimonial, a Demonstração do Superávit ou Déficit do Exercício, a Demonstração das Mutações do Patrimônio Líquido e a Demonstração das Origens e Aplicações de Recursos.

3.3.1. Balanço Patrimonial

O Balanço Patrimonial, segundo Olak e Nascimento (2000, p. 13) é uma demonstração contábil indispensável a qualquer tipo de organização, quer explore ou não atividade lucrativa. É destinado a evidenciar, quantitativa e qualitativamente, em uma determinada data, o Patrimônio Líquido de uma entidade.

O Patrimônio Líquido, segundo a NBC T “compreende os recursos próprios da entidade e o seu valor é a diferença entre o valor do Ativo e o valor do Passivo, que pode ser positivo, nulo ou negativo”. A NBC T, determina ainda, a substituição da conta Capital Social das organizações com finalidade de lucros pela expressão ‘Patrimônio Social’, não fazendo alusão a mudança na denominação do Grupo do Patrimônio Líquido (ARAÚJO, 2005, p. 55).

Conclui-se que Patrimônio Líquido possui as mesmas características das empresas do segundo setor e a denominação de Patrimônio Social considera o fato de o patrimônio pertencer à sociedade e não a particulares.

3.3.2. Demonstração de superávit ou déficit do exercício

A NBC T que trata das demonstrações contábeis para o Terceiro Setor, determina a alteração da nomenclatura de “lucro ou prejuízo do exercício” para ‘superávit ou déficit do exercício’.

Esta demonstração, denominada de "Demonstração do Resultado do Exercício" ou "Demonstração do Superávit ou Déficit", tem por objetivo principal, nas entidades sem fins lucrativos, evidenciar todas as atividades desenvolvidas pelos gestores relativas a um determinado período de tempo, denominado de "Exercício". Por esse motivo, prefere-se utilizar a expressão "Demonstração do Superávit ou Déficit das Atividades" ao invés de "Demonstração do Resultado". A ênfase aqui é dada à atividade e não ao resultado, como ocorre nas entidades de fins lucrativos. Obviamente, ao final, será evidenciado, também, um resultado (superavitário ou deficitário), mas à entidade sem fins lucrativos, em linhas gerais, a preocupação maior é com as atividades desenvolvidas do que com o resultado (OLAK; NASCIMENTO, 2000, p. 14).

3.3.3. Demonstração das mutações do patrimônio líquido social

A Demonstração das Mutações do Patrimônio Líquido Social substitui a Demonstração de Lucros e Prejuízos Acumulados (Lei 6.404/76), tendo em vista que essas entidades não visam o lucro.

Segundo a NBC T, a “Demonstração das Mutações do Patrimônio Líquido Social é a demonstração contábil destinada a evidenciar em um determinado período, as mutações nos resultados acumulados da entidade”. Olak e Nascimento (2000, p. 15) acrescentam que, além de explicar as modificações ocorridas no Patrimônio Líquido Social durante o período, nesta demonstração têm-se os saldos do início do período e os acréscimos/decréscimos por doações recebidas, superávit ou déficit obtidos nas Demonstrações das Atividades do Exercício e, eventualmente, possíveis ajustes relativos ao Patrimônio Social.

3.3.4. Demonstração de Fluxo de Caixa

A partir de 01 de janeiro de 2008 entrou em vigor a reforma na Lei das SAs (6.404/76), a Lei 11.638/07, que trouxe mudanças significativas na escrituração e na elaboração das demonstrações financeiras. Essa reforma criou novas subdivisões no balanço patrimonial, substitui a DOAR (Demonstração de Aplicações e Origens de Recursos) pelo DFC (Demonstração de Fluxo de Caixa), institui oficialmente o DVA (Demonstração de Valor Adicionado), além de criar o conceito de empresas de grande porte.

Surge agora uma dúvida, a lei utiliza a expressão ‘sociedade’ de grande porte, mas como pode ser definido este termo? Toda e qualquer entidade é uma sociedade? Acredita-se que a resposta é não. O novo código civil (NCC) enumera em seu artigo 44, que pessoas jurídicas de direito privado são classificadas em cinco categorias, sendo ‘as sociedades’ apenas uma dentre elas, portanto as outras quatro categorias citadas (associações, fundações, organizações religiosas e partidos políticos), não seriam classificadas como sociedade, enquanto que, a partir do art. 981 do NCC são descritos e especificados os diversos tipos societários. Portanto, diante desta dúvida é possível se questionar a aplicabilidade das novas exigências da lei societária às ‘sociedades de grande porte, ainda que não constituídas sob forma de sociedade por ações’ (PEREIRA, 2008, p. 1).

Sendo assim, fica sob a responsabilidade dos órgãos que normatizam as escriturações contábeis a regulamentação de novas normas aplicáveis a todas as entidades, independente da sua constituição, dentre elas aquelas sem fins lucrativos.

É relevante ressaltar ainda a importância das Notas Explicativas, conforme afirma Araújo (2005, p. 59), que, embora não estejam em uma demonstração contábil, são importantes, pois incluem informações sobre as práticas contábeis não explicitadas nas outras demonstrações, mas que também impactam a análise econômica e financeira da entidade.

Pode-se depreender que as Demonstrações Contábeis devem conter um conjunto mínimo de informações para que possa ser feita uma análise da situação econômica e financeira da entidade, conforme Olak e Nascimento:

No âmbito "normativo", mesmo que de forma tímida, um importantíssimo passo já foi dado no sentido de se definir padrões relacionados ao conceito, conteúdo, estrutura e nomenclatura das Demonstrações Contábeis e de sua divulgação, aplicados às entidades sem fins lucrativos. Espera-se, ainda, que se consolidem regras mais específicas para entidades desse segmento. Nesse sentido, estudos poderiam ser realizados objetivando fundamentar, científica e tecnicamente, questões ainda não consolidadas como, por exemplo, definição das entidades sem fins lucrativos, suas principais características, classificação, principais fontes de recursos, etc. (OLAK; NASCIMENTO, 2000, p. 17).

Percebe-se, então, que há muito a fazer para uma perfeita normatização das instituições do Terceiro Setor. A NBC T foi um grande salto rumo ao desenvolvimento e sustentabilidade destas instituições. Olak e Nascimento (2000, p. 18) ressaltam que a contabilidade pode dar sua contribuição de forma definitiva ao setor, assim como tem feito em outras empresas, orientando seus gestores durante os processos de gerenciamento, prestação de contas e avaliação de desempenhos.

3.4. Órgãos Regulamentadores do Terceiro Setor

Conforme a Constituição da República Federativa do Brasil, em seu art. 70, a fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária. Diante disso, as organizações do terceiro setor já eram obrigadas a prestar contas a União, contudo a criação do MROSC Estabelece o regime jurídico das parcerias voluntárias, envolvendo ou não transferências de recursos financeiros, entre a administração pública e as organizações da sociedade civil, em regime de mútua cooperação, para a consecução de finalidades de interesse público.

A aprovação da Lei nº 13.019/2014 – MROSC, padronizou o regime jurídico das parcerias voluntárias, quer seja sobre a forma de auxílios, subvenções, contribuições, convênios ou termos de parceria, excluindo as transferências de recursos de fontes extremas de financiamento, as regidas por lei específica e os contratos de gestão celebrados com as organizações sociais. Assim, exclui definitivamente o convênio das relações do Estado com entidades privadas, reservando-os ao primeiro setor conforme Lei 8.666/93. A lei ainda determinas os órgãos a quem as empresas do Terceiro Setor devem se submeter para firmar as parcerias.

Conforme art. 8º, ao decidir sobre a celebração de parcerias previstas nesta Lei, o administrador público considerará, obrigatoriamente, a capacidade operacional do órgão ou entidade da administração pública para instituir processos seletivos, avaliará as propostas de parceria com o rigor técnico necessário, fiscalizará a execução em tempo hábil e de modo eficaz e apreciará as prestações de contas na forma e nos prazos determinados nesta Lei e na legislação específica.

O artigo 11 da lei trás as informações que a organização da sociedade civil deve divulgar em seu sítio na internet, locais visíveis de sedes sociais e estabelecimentos que exerça suas ações, todas as parcerias com o poder público, constando data de assinatura e identificação do instrumento de parceria e do órgão da administração pública responsável; nome da organização da sociedade civil e seu número de inscrição no Cadastro Nacional da Pessoa Jurídica – CNPJ da Secretaria da Receita Federal do Brasil – RFB; descrição do objeto da parceria; valor total da parceria e valores liberados; situação da prestação de contas da parceria, que deverá informar a data prevista para a sua apresentação, a data em que foi apresentada, o prazo para a sua análise e o resultado conclusivo.

As OSCIPs que tiverem interesse em firmar parcerias com a administração pública deverão realizar o processo de qualificação como Organizações da Sociedade Civil de Interesse Público (OSCIP) deverá formular requerimento escrito ao Ministério da Justiça, conforme instituído pela Lei nº 9.790, de 23 de março de 1999, que dispõe sobre a qualificação de pessoas jurídicas de direito privado, sem fins lucrativos, como Organizações da Sociedade Civil de Interesse Público, institui e disciplina o Termo de Parceria, e dá outras providências.

Conforme art. 58 da lei supracitada, a administração pública emitirá relatório técnico de monitoramento e avaliação da parceria e o submeterá à comissão de monitoramento e avaliação designada, que o homologará, independentemente da obrigatoriedade de apresentação da prestação de contas devida pela organização da sociedade civil.

Parágrafo único: O relatório técnico de monitoramento e avaliação da parceria, sem prejuízo de outros elementos, deve conter análise dos documentos comprobatórios das despesas apresentados pela organização da sociedade civil na prestação de contas, além de outros elementos.

3.4.1. A contabilidade e a prestação de contas no Terceiro Setor

Uma boa prestação de contas, que fornece aos interessados as informações que buscam, só poderá ser elaborada se existir um bom sistema de contabilidade que possa disponibilizar dados concretos e contribuir com a administração, para que os gestores possam tomar decisões embasadas na realidade vivida pela entidade.

No Brasil, não há uma lei específica sobre as demonstrações contábeis para as Organizações do Terceiro Setor, proporcionando certa liberdade para as organizações na realização de sua contabilidade, como elucida Martins (apud NASCIMENTO; OLAK, 2006, p. 56):

exatamente por não estarem essas instituições sujeitas às regras fiscais, têm elas condições de fazer sua contabilidade se aproximar mais da forma que melhor atenda às necessidades gerenciais em termos de informação. Isso não significa que devem simplesmente se esquecer da existência dos Princípios Fundamentais de Contabilidade para procederem à escrituração de forma que quiserem. Devem, isso sim, fazer prevalecer na sua plenitude todas as boas normas contábeis para que possam as demonstrações de fato ser representativas da realidade.

Dessa forma as organizações do terceiro setor, são mais livres para realizarem sua contabilidade, podendo se aproximar mais do campo da contabilidade gerencial. No entanto, devem sempre observar os princípios fundamentais de contabilidade e as normas brasileiras de contabilidade direcionadas as entidades sem fins lucrativos.

As Entidades Sem Fins Lucrativos não estão sujeitas as regras fiscais, mas isso não significa que elas podem proceder da maneira como queiram. Uma vez que a Lei n°6.404, de 15 de dezembro de 1976, (Lei das SAs), que é a principal e mais importante lei que rege a regulamentação contábil no país, em alguns aspectos também é utilizada pelas organizações em questão, conforme explana Araújo (2006, p. 53):

[...] entende-se que as organizações do terceiro setor estão autorizadas a fazer uso de partes da Lei das SAs, no que se refere, principalmente, as demonstrações contábeis e à escrituração de suas operações. Pode-se inferir que a base legal para a preparação e divulgação das demonstrações contábeis encontra-se na Lei n° 6.404/76.

A NBC T 3 descreve as demonstrações contábeis que devem ser realizadas pelas entidades sem fins lucrativos, que são o balanço patrimonial; demonstrações do resultado; demonstração de lucros ou prejuízos acumulados; demonstração das mutações do patrimônio líquido e demonstração das origens e aplicações de recursos. Sendo esta última, substituída pela demonstração dos fluxos de caixa de acordo com a lei nº 11.638/2007 e NBC T 3.8. É importante observar a respeito da NBC T 3, o que relata Olak e Nascimento (2006, p. 69):

É importante destacar também que a NBC T 3 se aplica a todas as organizações, com ou sem fins lucrativos. Nesse sentido, evidentemente, são necessárias algumas alterações, especialmente no concernente às nomenclaturas de determinadas contas.

Dessa forma, algumas demonstrações contábeis para as Organizações do Terceiro Setor têm a sua nomenclatura transformada, como a Demonstração do Resultado do Exercício, que no terceiro setor é chamada de Demonstração do Superávit ou Déficit do exercício (DSDE), devido a não objetividade de se aferir lucros, e a Demonstração das Mutações do Patrimônio Líquido que é chamada de Demonstração das Mutações do Patrimônio Líquido Social (DMPLS), pois já evidencia o verdadeiro dono do Patrimônio Líquido, no caso, a própria sociedade.

Conforme Olak e Nascimento (2006, p. 72) “As contas de “Reservas de Capital”, “Reservas de Reavaliação” e “Reservas de Lucros” normalmente não existem nas ESFL nos mesmos moldes de que trata a legislação societária”. Uma vez que, nas entidades sem fins lucrativos não tem necessidade da criação destas contas.

Em relação a prestação de contas das OSCIPs, a Lei nº 9.790, de 23 de março de 1999 determina, em seu art. 64, que:

A prestação de contas apresentada pela organização da sociedade civil deverá conter elementos que permitam ao gestor da parceria avaliar o andamento ou concluir que o seu objeto foi executado conforme pactuado, com a descrição pormenorizada das atividades realizadas e a comprovação do alcance das metas e dos resultados esperados, até o período de que trata a prestação de contas.

A lei supracitada determina o prazo para apresentação da prestação de contas em seu art. 69, onde a organização da sociedade civil está obrigada a prestar as contas finais da boa e regular aplicação dos recursos recebidos no prazo de até 90 (noventa) dias a partir do término da vigência da parceria.

3.4.2. Fontes de Recursos

Uma das principais dificuldades enfrentadas hoje pelas instituições é a falta de recursos financeiros, e com as organizações do terceiro setor esse problema é ainda mais agravante, pois normalmente elas dependem de empresas, governo e da população em geral para se manterem financeiramente.

As organizações do terceiro setor podem dispor de várias formas para angariar recursos, conforme Olak e Nascimento (2006, p. 27), as principais são:

Entendemos que as principais fontes de recursos das entidades sem fins lucrativos são, basicamente, as seguintes: contribuições, doações, subvenções, receitas de aplicações financeiras, receitas de capital, receita de venda de produtos, mercadorias e serviços.

A partir do momento em que uma organização do terceiro setor recebe recursos externos, vindos por meio de doações, subvenções, entre outros, passa a ter a responsabilidade de administrá-los e isto gera uma obrigação de resposta ao doador, como exprime Olak e Nascimento (2006, p. 22):

Nas ESFL, os provedores querem saber se os recursos colocados à disposição dos gestores foram aplicados nos projetos institucionais, ou seja, se a entidade foi eficaz. Se isso não ocorrer, provavelmente tais entidades terão seus recursos restritos ou até mesmo “cortados”. Dadas tais características, a relação de accountability é muito forte nestas entidades.

Dessa forma quando o poder público aplica recursos nas organizações do terceiro setor, ele exige vários procedimentos de prestação de contas para as subvenções feitas, os cidadãos ao fazerem suas doações, esperam que os recursos sejam utilizados corretamente. Quando a entidade não dá importância para a prestação de contas os doadores não sabem como os recursos estão sento utilizados e podem diminuir ou cessar as doações que realizam.

O que acontece no Brasil, é que grande parte das entidades do terceiro setor não estão dando muita importância para a prestação de contas e para a transparência, talvez por não existir uma cobrança por parte da população, que também deixa a desejar quando se trata de fiscalizar as ações das organizações.

Nas palavras de Olak e Nascimento (2006, p.24) “Nossa experiência em trabalhos ao longo dos anos em várias ESFL permite-nos afirmar que a comunidade, via de regra, pouco se interessa pela “prestação de contas” que os gestores apresentam”.

No entanto, se a sociedade continuar a pensar assim, permanecerá sendo potencial vítima de falsos gestores que usam a filantropia para enganar a sociedade e o Estado.

Os cidadãos e as organizações devem compreender que a prestação de contas e a contabilidade quando utilizadas corretamente são grandes ferramentas contra a corrupção.

Uma importante forma de prestação de contas para as entidades sem fins lucrativos são os relatórios da administração, eles possibilitam uma análise detalhada dos projetos da entidade e seus recursos disponíveis, de acordo com Olak e Nascimento (2006, p. 24):

Esses relatórios são, normalmente, compostos por elementos que identificam aspectos históricos da instituição, missão e objetivos, dados estatísticos, evolução, atividades desenvolvidas por período, principais administradores, descrição de convênios, parcerias e contratos, pessoas atendidas, planejamento para a gestão do período seguinte etc. Também integram esses relatórios algumas demonstrações contábeis e as respectivas notas explicativas, além do parecer de auditores independentes.

Dessa forma nas prestações de contas das organizações, também é importante a participação da administração, para realizar análises e incrementar com informações preciosas os relatórios, de maneira a ficarem mais elucidativos para os interessados.

As organizações do terceiro setor ao receberem recursos do Poder Público por meio de convênios, devem prestar contas detalhadamente, e os municípios ou estados que repassam estes recursos também cumprem exigências, devendo informar o tribunal de contas estadual.

O artigo número 40 da instrução normativa 13/2004 do TCE/RO dispõe sobre algumas exigências a serem cumpridas pelos participes executor e repassador dos convênios, entre elas estão: o plano de trabalho proposto pelo participe executor dispondo sobre o objeto a ser executado, metas, etapas ou fases de execução e cronograma de desembolso; demonstrativo de execução da receita e da despesa; relação de pagamentos realizados, acompanhados dos comprovantes das despesas, entre outras.

O não cumprimento de certas exigências pode ser consideradas crimes e acarretar punições aos responsáveis, como evidencia o decreto lei número 201/67 que dispõe sobre a responsabilidade dos prefeitos e vereadores, e em seu artigo 1 no inciso IV, relata que constitui crime do prefeito, quando este emprega subvenções em desacordo com os planos ou programas que se destinam.

Observa-se que há uma série de procedimentos ordenados a serem cumpridos para que ocorra uma boa prestação de contas e os recursos sejam aplicados corretamente, evitando fraudes e desvios.

3.5. Imunidade e isenção tributária para organizações do Terceiro Setor

As organizações do terceiro setor existem com a finalidade de realizar transformações que possam somar benefícios para a sociedade, elas não buscam o enriquecimento nem retorno financeiro aos seus mantenedores.

Devido a esses propósitos institucionais, elas podem ser contempladas com o não pagamento de tributos, por meio de dois instrumentos, o da isenção e o da imunidade.

Isenção é a não tributação conferida por norma infraconstitucional e depende, portanto, da vontade do instituidor do tributo para ser validada.

Imunidade é o impedimento de se tributar colocado mediante norma constitucional, da mesma maneira que a constituição dá competência e poder para a instituição de impostos ela também limita este poder de tributar, assim em seu artigo 150 e no parágrafo 7º do artigo 195 da Constituição Federal diz:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: IV-instituir impostos sobre:

a) (...)

b) templos de qualquer culto;

c) patrimônio renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

d) (...)

§ 7° São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

Essa não tributação é um incentivo do estado, em razão de ter seus serviços sociais diminuídos pela ação de organizações do terceiro setor.

Para fazer jus a esse benefício as entidades sem fins lucrativos devem seguir algumas exigências, pois ao observar a alínea c do artigo 150 e o parágrafo 7° do artigo 195 da Constituição Federal, percebe-se que para gozar dessa imunidade tributária as organizações devem atender aos requisitos da lei, e essa exigência encontra respaldo na lei 5.172/66, (Código Tributário Nacional), em seu artigo 14°, que dispõe a seguinte redação:

Art. 14°O disposto na alínea c do inciso IV do artigo 9°é subordinado à observância dos seguintes requisitos pelas entidades nele referidas:

I - Não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

II - Aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

III - Manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

Dessa forma compreende-se que as entidades contidas no artigo n° 150 e parágrafo 7° do artigo 195 da constituição federal, para obter o benefício da imunidade devem cumprir certas exigências contidas no artigo 14 do Código Tributário Nacional, que é lei complementar à Constituição Federal.

No entanto, a lei n° 9.532/97, lei ordinária que altera a legislação tributária nacional e dá outras providências, menciona que as entidades de educação e assistência social, referidas no art. 150, inciso IV, alínea “c” da Constituição Federal, devem colocar seus serviços à disposição da sociedade, não tendo fins lucrativos, além de atender as seguintes exigências: não remunerar, por qualquer forma, seus dirigentes pelos serviços prestados; aplicar integralmente seus recursos na manutenção e desenvolvimento dos seus objetivos sociais; manter escrituração completa de suas receitas e despesas em livros revestidos das formalidades que assegurem a respectiva exatidão; conservar em boa ordem, pelo prazo de cinco anos, contado da data da emissão, os documentos que comprovem a origem de suas receitas e a efetivação de suas despesas, bem assim a realização de quaisquer outros atos ou operações que venham a modificar sua situação patrimonial; apresentar, anualmente, Declaração de Rendimentos, em conformidade com o disposto em ato da Secretaria da Receita Federal; recolher os tributos retidos sobre os rendimentos por elas pagos ou creditados e a contribuição para a seguridade social relativa aos empregados, bem assim cumprir as obrigações acessórias daí decorrentes; assegurar a destinação de seu patrimônio a outra instituição que atenda às condições para gozo da imunidade, no caso de incorporação, fusão, cisão ou de encerramento de suas atividades, ou a órgão público.

Ao contemplar essas normas observa-se que o legislador procurou incentivar o trabalho dessas entidades, evidenciando a sua importância para o contexto social do país, no entanto impôs condições para o gozo da imunidade, tentando assim, evitar que falsários enganem o Estado e os cidadãos, usando como máscara o altruísmo, para obterem lucros elevados.

3.5.1. Isenção da Cota Patronal

A cota patronal é a contribuição social de vinte por cento (20%), incidente sobre a folha de salário da instituição empregadora.

De acordo com a lei n° 8.212, de 24 de julho de 1991, a seguridade social também será financiada por recursos provenientes da União, dos Estados, do Distrito Federal, dos Municípios e de contribuições sociais. Para uma melhor compreensão, faz-se necessário observar o que está escrito no parágrafo único do artigo n° 15 da referida lei:

Parágrafo único. Equipara-se a empresa, para os efeitos desta Lei, o contribuinte individual em relação a segurado que lhe presta serviço, bem como a cooperativa, a associação ou entidade de qualquer natureza ou finalidade, a missão diplomática e a repartição consular de carreira estrangeiras.

Dessa forma o legislador equipara as organizações do terceiro setor às empresas, no que se refere às contribuições sociais.

Assim, estão as organizações do terceiro setor obrigadas a contribuírem com a quantia de vinte por cento sobre sua folha de salário. No entanto, devido ao tratamento especial destinado às entidades do terceiro setor por sua natureza social, e seus serviços de caráter público que contribuem com o estado na realização de seus deveres é que no artigo 55° da lei em questão o legislador propicia a isenção da cota patronal.

Conforme a Lei 12.101/2009, as entidades do terceiro setor ficam isentas das contribuições ao INSS (parte patronal), bem como das contribuições provenientes do faturamento e do lucro, destinadas à seguridade social, a entidade beneficente certificada que atenda, cumulativamente, aos seguintes requisitos:

I - não percebam seus diretores, conselheiros, sócios, instituidores ou benfeitores, remuneração, vantagens ou benefícios, direta ou indiretamente, por qualquer forma ou título, em razão das competências, funções ou atividades que lhes sejam atribuídas pelos respectivos atos constitutivos;

Nota: a exigência de não remunerar os dirigentes não impede (§ 4 do art. 12 da Lei 9.532/1997):

- a remuneração aos diretores não estatutários que tenham vínculo empregatício; e

- a remuneração aos dirigentes estatutários, desde que recebam remuneração inferior, em seu valor bruto, a 70% (setenta por cento) do limite estabelecido para a remuneração de servidores do Poder Executivo federal.

II - aplique suas rendas, seus recursos e eventual superávit integralmente no território nacional, na manutenção e desenvolvimento de seus objetivos institucionais;

III - apresente certidão negativa ou certidão positiva com efeito de negativa de débitos relativos aos tributos administrados pela Secretaria da Receita Federal do Brasil e certificado de regularidade do Fundo de Garantia do Tempo de Serviço - FGTS;

IV - mantenha escrituração contábil regular que registre as receitas e despesas, bem como a aplicação em gratuidade de forma segregada, em consonância com as normas emanadas do Conselho Federal de Contabilidade;

V - não distribua resultados, dividendos, bonificações, participações ou parcelas do seu patrimônio, sob qualquer forma ou pretexto;

VI - conserve em boa ordem, pelo prazo de 10 (dez) anos, contado da data da emissão, os documentos que comprovem a origem e a aplicação de seus recursos e os relativos a atos ou operações realizados que impliquem modificação da situação patrimonial;

VII - cumpra as obrigações acessórias estabelecidas na legislação tributária;

VIII - apresente as demonstrações contábeis e financeiras devidamente auditadas por auditor independente legalmente habilitado nos Conselhos Regionais de Contabilidade quando a receita bruta anual auferida for superior ao limite fixado pela Lei Complementar 123/2006.

4. CARACTERIZAÇÃO SOCIETÁRIA

No presente capítulo será apresentado a caracterização da empresa utilizada como estudo de caso. A Orquestra Filarmônica de Minas Gerais é administrada pelo Instituto Cultural Filarmônica, entidade privada sem fins lucrativos que possui o título de Oscip (Organização da Sociedade Civil de Interesse Público) e é parceira do Governo de Minas Gerais neste projeto. A estruturação e manutenção da Filarmônica de Minas Gerais é viabilizada por um termo de parceria firmado pelo Instituto com a Secretaria de Cultura do Estado de Minas Gerais.

A Filarmônica de Minas pode receber tanto recursos públicos como da iniciativa privada, através das leis de incentivo à cultura ou de doações. Desde seu primeiro ano de atividades, a Orquestra tem como principal financiador o Governo de Minas Gerais, sendo o leque de apoiadores e patrocinadores ampliado a cada temporada.

Em 2009 o Instituto Cultural Filarmônica foi qualificado pelo Programa de Certificação em Boa Gestão das Oscips Mineiras, promovido pela Secretaria de Planejamento do Estado de Minas Gerais em parceria com a FIA-USP. Como instituição que recebe financiamento público, o Instituto passa por auditorias periódicas, tanto advindas de auditorias contábeis independentes contratados pelo próprio Instituto, quanto pela Controladoria Geral do Estado de Minas Gerais, que realiza anualmente auditoria gerencial e operacional. Sem periodicidade determinada, o Tribunal de Contas do Estado de Minas Gerais analisa as contas do Instituto.

5. ESTUDO DE CASO: CONFORMIDADE DOS RELATÓRIOS DO INSTITUTO CULTURAL FILARMÔNICA COM A LEI 13.019/2014

O Marco Regulatório das Organizações da Sociedade Civil – MROSC – é uma agenda política ampla que tem como objetivo aperfeiçoar o ambiente jurídico e institucional relacionado às Organizações da Sociedade Civil e suas relações com o Estado.

Uma das principais conquistas do MROSC é a Lei Federal n° 13.019, de 31 de julho de 2014, que define novas regras para a celebração de parcerias, nas quais a Administração Pública e as Organizações da Sociedade Civil cooperam para alcançar um interesse comum de finalidade pública.

Essa lei reconhece que as parcerias aproximam as políticas públicas das pessoas e das realidades locais, possibilitando a solução de problemas sociais específicos de forma criativa e inovadora.

Por ter abrangência nacional, a lei deve ser cumprida por todos os Órgãos e Entidades Públicas Federais, Estaduais, Distrital e Municipais, dos Poderes Executivo,

Legislativo e Judiciário. No Estado de Minas Gerais, o MROSC foi regulamentado pelo Decreto n° 47.132, de 20 de janeiro de 2017, em conformidade com a Lei Federal, mas considerando especificidades deste Estado e detalhando ritos a serem seguidos nessas parcerias.

Antes do Marco Regulatório das Organizações da Sociedade Civil, a cooperação entre Poder Público e Organizações da Sociedade Civil era realizada por meio de convênios, observado o art. 116 da Lei Federal nº 8.666, de 21 de junho de 1993, e as normas de cada ente federado.

Devido ao cenário de insegurança jurídica em relação às regras de parcerização e reconhecendo que as normas aplicadas a convênios não eram adequadas às características da sociedade civil, a Lei Federal nº 13.019/2014 criou novos instrumentos jurídicos específicos para parcerias com OSCs.

De acordo com a nova legislação, a parceria entre a Administração Pública e as OSCs, em regime de mútua cooperação, para a consecução de finalidades de interesse público e recíproco, será realizada por meio de Termo de Colaboração, Termo de Fomento e Acordo de Cooperação.

Os novos instrumentos de pactuação devem ser adotados a partir da característica de cada parceria.

Termo de fomento: Parceria entre Administração Pública e OSC que tem a finalidade de interesse público que envolva transferência de recursos financeiros e cujo desenho e expertise acerca do projeto ou atividade que será objeto da parceria são dados pela OSC. A Administração Pública, por meio dos recursos aportados, fomenta as ações desempenhadas pela OSC.

Termo de colaboração: Parceria entre Administração Pública e OSC que tem a finalidade de interesse público que envolva transferência de recursos financeiros, cujas diretrizes acerca do projeto ou atividade que será objeto da parceria são dadas pela Administração Pública. Neste caso, o Poder Público seleciona a melhor OSC para desempenhar determinada atividade ou projeto.

Acordo de cooperação: Parceria entre Administração Pública e OSC que tem a finalidade de interesse público que não envolva transferência de recursos financeiros.

Vale, também, destacar a diferença entre atividade e projeto, conforme Art. 2°, incisos II-A e II-B, da Lei Federal n° 13.019/2014. Ambos podem ser executados pela OSC por meio do instrumento de parceria, mas há peculiaridades sobre cada um dos dois: Por atividade, entende-se o conjunto de operações que se realizam de modo contínuo ou permanente, das quais resulta um produto ou serviço necessário à satisfação de interesses compartilhados pela Administração Pública e pela Organização da Sociedade Civil. Ao passo que projeto é o conjunto de operações, limitadas no tempo, das quais resulta um produto destinado à satisfação de interesses compartilhados pela Administração Pública e pela Organização da Sociedade Civil.

Segundo o artigo 5º do MROSC, as parcerias entre a Administração Pública e as OSCs, sejam por meio de Termos de Fomento, de Colaboração ou Acordos de Cooperação e tendo por objeto atividade ou projeto, todas elas têm por fundamento:civil, a transparência na aplicação dos recursos públicos, os princípios da legalidade, da legitimidade, da impessoalidade, da moralidade, da publicidade, da economicidade, da eficiência e da eficácia.

Tanto a Lei Federal n° 13.019/2014 quanto o Decreto n° 47.132/2017 apresentam uma lógica processual, sendo possível identificar 5 fases principais: planejamento e gestão administrativa, seleção e celebração, execução, monitoramento e avaliação, prestação de contas.

Planejamento

Dada a importância dessa fase, a Lei Federal n° 13.019/2014 esclareceu os itens indispensáveis ao bom planejamento da parceria. É válida a noção de que de ambos os lados, Administração Pública e OSCs, espera-se uma fase preliminar, anterior à própria celebração, que é relacionada à reflexão e à preparação da parceria.

O art. 8° da referida Lei dispõe que ao decidir sobre a celebração de parcerias, o administrador público (aquele que possui poderes para assinar o instrumento jurídico):

• considerará, obrigatoriamente, a capacidade operacional da Administração Pública para celebrar a parceria, cumprir as obrigações dela decorrentes e assumir as respectivas responsabilidades;

• avaliará as propostas de parceria com o rigor técnico necessário;

• designará gestores habilitados a controlar e fiscalizar a execução em tempo hábil e de modo eficaz;

• apreciará as prestações de contas na forma e nos prazos determinados na Lei e na legislação específica.

Para tanto, a Administração Pública deve adotar as medidas necessárias: capacitar pessoal, prover recursos materiais e tecnológicos necessários e assegurar a capacidade técnica e operacional.

Ao planejar a execução de determinado projeto ou atividade por meio de cooperação entre a Administração Pública e a Organização da Sociedade Civil, é importante que o agente público tenha em mente que a Lei Federal n° 13.019/2014 institui um modelo de formalização e execução dessa parceria, mas que não é o único, ou seja, há outros normativos que estabelecem meios diferentes de viabilizar a cooperação. Exemplos desses outros meios são os modelos de parcerias com Organizações da Sociedade Civil de Interesse Público (Oscip) e de parcerias com Organizações Sociais (OS). Nesses modelos, observa-se a transferência de recursos, financeiros ou não, entre a Administração Pública e entidades privadas sem fins lucrativos em regime de mútua colaboração, entretanto, por meio de formas distintas.

Seleção e Celebração

Para garantir igualdade de competição entre as OSCs na busca por recursos públicos e também a seleção da melhor proposta pela Administração Pública, a Lei Federal nº 13.019/2014 estabeleceu a obrigatoriedade do chamamento público.

Conforme arts. 24 a 28 da Lei Federal n° 13.019/2014, o edital do chamamento público é a “Lei Interna do Chamamento Público” e deverá conter no mínimo:

• a dotação orçamentária com saldo suficiente para viabilizar a celebração da parceria ou, no caso de parcerias plurianuais ou a serem executadas em exercícios posteriores, a indicação de previsão dos créditos necessários para garantir a execução futura no Plano Plurianual de Ação Governamental;

• a descrição do objeto da parceria;

• dados e informações sobre a política, o plano, o programa ou a ação;

• as datas, os prazos, as condições, o local e a forma de apresentação das propostas, bem como o modelo de formulário da proposta.

• a exigência de oferecimento de contrapartida mínima em bens ou serviços, economicamente mensuráveis, quando for o caso, desde que justificado pelo OEEP;

• a possibilidade de atuação em rede;

• o valor de referência para a realização do objeto da parceria, no Termo de Colaboração, ou teto, no Termo de Fomento;

• os requisitos mínimos e condições de habilitação a serem preenchidos pelos interessados, observado o art. 28 da Lei Federal nº 13.019/2014;

• datas, etapas e critérios objetivos de valoração e classificação das propostas ou das OSCs participantes, inclusive no que se refere à metodologia de pontuação e ao peso atribuído a cada um dos critérios estabelecidos, sendo obrigatória a verificação do grau de adequação da proposta aos objetivos específicos da política, do programa ou da ação em que se insere a parceria e ao valor de referência ou teto constante do edital, quando for o caso;

• a forma e o prazo para a divulgação dos resultados da seleção;

• fase recursal, incluindo os mecanismos simplificados para assegurar o contraditório e a ampla defesa;

• a minuta do instrumento de parceria;

• a forma e o prazo para esclarecimentos de dúvidas acerca do edital;

• o prazo de validade do chamamento público, que não será superior a 24 meses, incluídas eventuais prorrogações.

Passada a fase de planejamento e organização interna e a fase de seleção, parte-se para a fase de celebração propriamente dita.

As Organizações da Sociedade Civil de Interesse Público (Oscip) tem uma qualificação dada pelo Estado a entidades privadas sem fins lucrativos que cumprirem os requisitos legais. Apenas Oscips podem celebrar termos de parceria.

As Organizações da Sociedade Civil que receberem essas qualificações podem celebrar contratos de gestão ou termos de parcerias com o Poder Público e também parcerias regidas pelo MROSC.

Para firmar acordos de cooperação, termos de fomento ou de colaboração, as OSCIPS precisam estar aptas a celebrar a parceria, e para tal, conforme art. 33 do MROSC, as OSCIPS precisam ter como normas de organização interna objetivos voltados à promoção de atividades e finalidades de relevância pública e social, no caso de dissolução transferir o patrimônio líquido a outra pessoa jurídica de igual natureza que preencha os requisitos da Lei Federal nº 13.019/2014 e cujo objeto social seja, preferencialmente, o mesmo da entidade extinta e ter a escrituração de acordo com os princípios fundamentais de contabilidade e com as Normas Brasileiras de Contabilidade.

As normas de organização interna destacadas acima devem constar no estatuto, se a OSC for entidade privada sem fins lucrativos ou organização religiosa, ou no contrato social, no caso de OSC sociedade cooperativa. Outra opção é incluir as cláusulas obrigatórias acima no Regimento Interno da OSC. Caso ainda não constem nesse documento, será necessário adequá-lo.

Execução

A fase de execução do Termo de Colaboração ou de Fomento se inicia com o repasse dos recursos acordados, da primeira (ou única) parcela. Nesse momento, a OSC deverá ser comunicada do repasse em um prazo máximo de 30 dias, conforme art. 49 do Decreto nº 47.132/2017.

A OSC, ao receber o recurso, deverá investi-lo, caso não for utilizá-lo de imediato.

Conforme art. 51 da Lei Federal nº 13.019/2014, as aplicações deverão ser em caderneta de poupança, se a previsão de seu uso for igual ou superior a um mês ou fundo de aplicação financeira de curto prazo ou operação de mercado aberto lastreada em título da dívida pública, quando sua utilização estiver prevista para prazos inferiores a um mês.

Os rendimentos de ativos financeiros serão aplicados no objeto da parceria, estando sujeitos às mesmas condições de prestação de contas exigidas para os recursos transferidos.

A liberação de recursos do Órgão ou Entidade Estadual Parceiro (OEEP) à OSCIP guardará consonância com as metas, fases ou etapas de execução do objeto da parceria, mediante:

- a observação do cronograma de desembolso previsto no Plano de Trabalho;

- a regularidade da OSC nos cadastros (Cagec, Siafi, Cadim, Cafimp, Cepim);

- o cumprimento das condicionantes estabelecidas no instrumento firmado;

- a verificação de disponibilidade financeira do Órgão ou Entidade Estadual

Parceiro;

- a autorização da Segov; e

- a observação da legislação eleitoral.

Quando a OSCIP parceira incorrer nas vedações previstas no art. 39 da Lei Federal nº 13.019/2014, é permitida a liberação de recursos nos casos de serviços essenciais que não podem ser adiados sob pena de prejuízo ao erário ou à população, desde que precedida de expressa e fundamentada autorização do dirigente máximo do Órgão ou Entidade Estadual Parceiro.

Nas parcerias prevendo a liberação de recursos em mais de uma parcela, ficam a segunda e as demais condicionadas ao cumprimento proporcional da contrapartida pactuada, quando for o caso, e à apresentação semestral de relatório de monitoramento, se concluído o período a ser monitorado.

Naquelas com vigência superior a um ano e inferior a dois anos, as parcelas do ano seguinte ficarão condicionadas à observância dos arts. 45 e 46 do Decreto nº 47.132/2017 (documentação específica para o caso de reforma ou obra) e à apresentação da prestação de contas anual, nos termos do art. 49 da Lei Federal nº 13.019/2014.

Monitoramento e Avaliação

Para subsidiar o monitoramento e avaliação, o OEEP, quando possível, deverá realizar visita técnica in loco, especialmente nas hipóteses em que esta for essencial

para verificação do cumprimento do objeto da parceria e do alcance das metas. De modo semelhante, nas parcerias com vigência superior a um ano, o OEEP realizará, quando possível, pesquisa de satisfação dos beneficiários, visando a contribuir com o cumprimento dos objetivos pactuados e ajuste das metas e ações definidas.

O gestor da parceria é o agente público responsável pela gestão da parceria celebrada por meio do Termo de Colaboração ou de Fomento. Deve ser designado por ato publicado em meio oficial de comunicação, podendo a designação ocorrer no extrato da parceria.

O gestor deve observar as orientações do administrador público para cumprimento das obrigações previstas no art. 61 da Lei Federal nº 13.019/2014.

- Informar ao seu superior hierárquico a existência de fatos que comprometam ou possam comprometer as atividades ou metas da parceria e de indícios de irregularidades na gestão dos recursos, bem como as providências adotadas ou que serão adotadas para sanar os problemas detectados.

- Analisar o relatório de monitoramento e a prestação de contas anual e produzir o relatório técnico de monitoramento e avaliação, observado o art. 59 da Lei Federal nº 13.019/2014 e do Decreto nº 47.132/2017.

- Emitir parecer técnico conclusivo de análise da prestação de contas final, levando em consideração o conteúdo do relatório técnico de monitoramento e avaliação.

- Disponibilizar materiais e equipamentos tecnológicos necessários às atividades de monitoramento e avaliação.

Prestação de Contas

Jacoby Fernandes (2015, p. 106-108) aponta que “O dever de prestar contas é uma obrigação constitucional de quem trabalha com recursos públicos (...), dirige-se ao controle externo da Administração Pública.”

O parágrafo único do art. 70 da Constituição da República Federativa do Brasil de 1988 (CRF/88) dispõe que “Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.” (BRASIL, 1988)

A Constituição do Estado de Minas Gerais de 1989, de modo semelhante à CRF/88, contém a seguinte previsão:

Art. 74 – A fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Estado e das entidades da administração indireta é exercida pela Assembleia Legislativa, mediante controle externo, e pelo sistema de controle interno de cada Poder e entidade.

(...)

§ 2º – Prestará contas a pessoa física ou jurídica que:

I – utilizar, arrecadar, guardar, gerenciar ou administrar dinheiro, bem ou valor públicos ou pelos quais responda o Estado ou entidade da administração indireta; (MINAS GERAIS, 1989)

A Lei Federal nº 13.019/2014 traz como novidade uma prestação de contas com foco em resultados. A OSC deverá apresentar elementos que permitam ao OEEP avaliar se houve o cumprimento das metas e objetivos, o alcance da finalidade.

Há dois tipos prestações de contas, a anual e a final. A anual se dará no aniversário da parceria, período correspondente a 365 dias contados do início da vigência. Já a final ocorrerá no encerramento da vigência.

A prestação de contas é composta pelos seguintes relatórios: o Relatório de Execução do Objeto (REO) e o Relatório de Execução Financeira (REF). O REO deverá compor toda e qualquer prestação de contas. Já o REF será solicitado à OSC em ocasiões específicas.

Para a prestação de contas anual, o conteúdo é o mesmo, porém a análise será

realizada somente se a prestação de contas for selecionada na amostragem prevista no art. 59 do Decreto nº 47.132/2017. Se verificadas irregularidades ao tempo da prestação de contas anual, o OEEP suspenderá a liberação de recursos e notificará a OSC. Será fixado, então, o prazo máximo de 45 dias, prorrogável uma vez, por igual período, para apresentação de relatório de execução financeira ou saneamento das irregularidades.

Até 90 dias a contar do término da vigência da parceria, a OSC deverá apresentar o Relatório de Execução do Objeto. Quando for o caso (hipóteses previstas no inciso II do art. 76 do Decreto nº 47.132/2017), a OSC apresentará também o Relatório de Execução Financeira. Esses documentos irão compor tanto a prestação de contas anual quanto a final, cada qual a seu tempo.

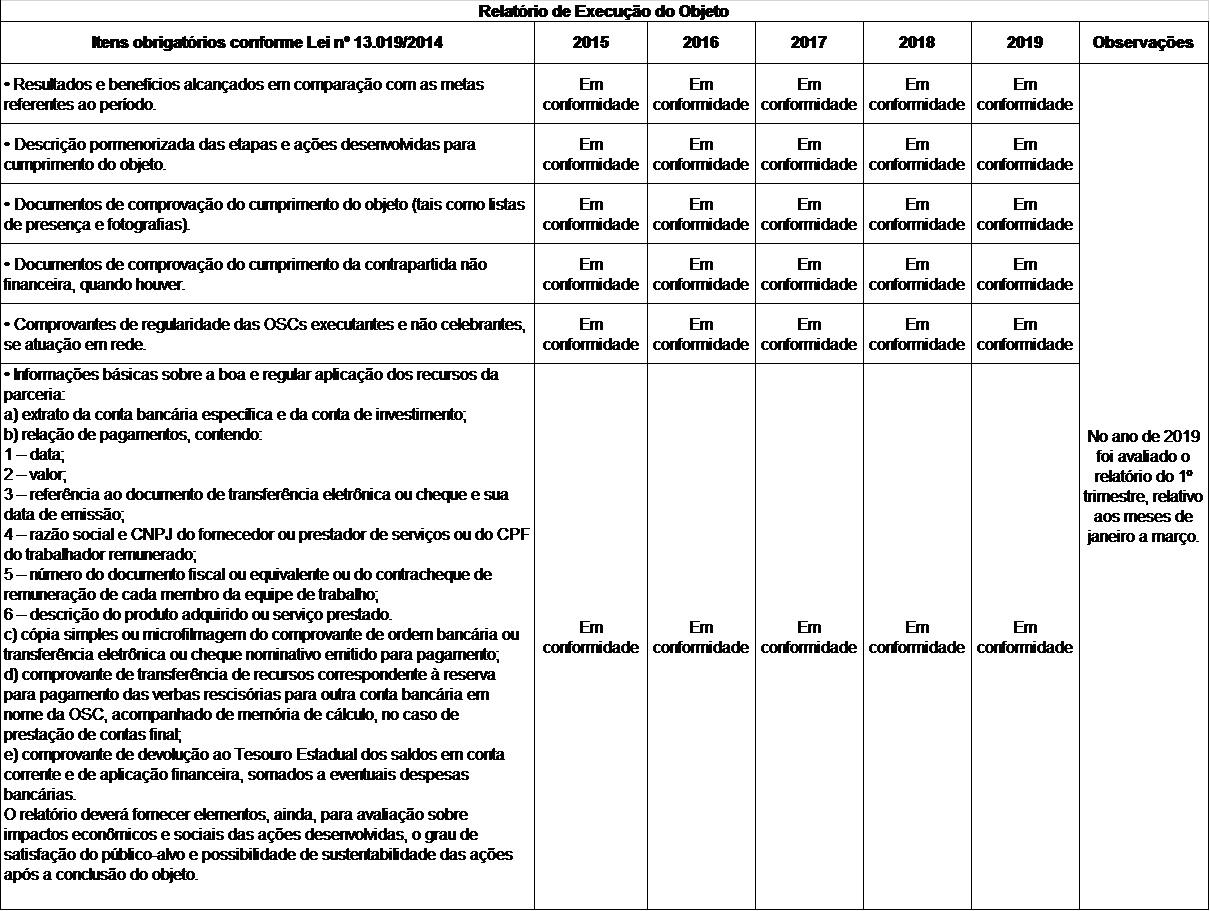

5.1. Análise dos relatórios dos últimos 5 anos do Instituto Cultura Filarmônica

O Termo de Parceria entre a Secretaria de Estado e Cultura e o Instituto Cultural Filarmônica foi firmado em 01/02/2012. Antes mesmo da criação do MROSC, a clausula sétima do referido Termo de Parceria determina a obrigatoriedade de elaboração de relatório contendo as demonstração dos resultados obtidos, comparativo entre as metas pactuadas e os resultados obtidos na condução das atividades propostas, fornecimento de informações complementares acerca dessas atividades, considerando o Quadro de Indicadores e Metas e o Quadro de Produtos previstos no Programa de Trabalho. Ainda em consonância com a Lei 4.320/64, é apresentado o demonstrativo consolidado das receitas e despesas realizadas na execução do Termo de Parceria e suas notas explicativas. De maneira complementar, são anexados comprovantes de regularidade trabalhista, previdenciária e fiscal da entidade.

O projeto do Instituto Cultural Filarmônica possui grande relevância, pois permite que Minas Gerais passe a contar com um equipamento cultural de excelência, permitindo não apenas a difusão da música clássica mas também a educação da população para esse gênero musical, ao mesmo tempo que permite que a orquestra mineira se faça presente ao lado das grandes orquestras nacionais e internacionais.

Visando verificar a conformidade dos relatórios apresentados nos últimos 5 anos pelo Instituto Cultural Filarmônica com as definições instauradas conforme arts. 63 a 68 da Lei Federal nº 13.019/2014 e arts. 71 a 79 do Decreto nº 47.132/2017 segue quadro que evidencia os pontos que devem conter os relatórios elaborados pela OSCIP e a existência dos mesmos nos relatórios analisados da Filarmônica:

Através do quadro apresentado, não foram encontradas inconformidades nos relatórios analisados. Vale ressaltar que apesar de existirem outras etapas até a celebração do Termo de Parceria segundo o MROSC, foram avaliados apenas os Relatórios de Execução do Objeto, pois a parceria entre a Secretaria de Estado e Cultura e o Instituto Cultural Filarmônica foi firmado no ano de 2012, não exigindo que a Filarmônica passasse pelas demais fases. Em 2019 foi avaliado somente o relatório já apresentado, referente aos meses de janeiro a março.

Durante o período analisado, não se fez necessário a apresentação o Relatório de Execução Financeira, que só solicitado caso a parceria preveja aporte de recursos por parte de interveniente; quando a parceria for selecionada em amostra; em caso de denúncia de irregularidade na execução do objeto ou dos recursos financeiros, mediante juízo de admissibilidade realizado pelo administrador público; ou na hipótese de não comprovação do alcance de metas e resultados pactuados.

Foram avaliados ainda os prazos de apresentação do Relatório de Execução do Objeto, que deve ser elaborado e entregue em 90 dias a contar do término da vigência da parceria. O Termo de Parceria entre a Secretaria de Cultura e o Instituto Cultural Filarmônica estabelece que os relatórios devem ser apresentados trimestralmente. Não foram verificados atrasos nas entregas dos relatórios no período analisado.

6. CONSIDERAÇÕES FINAIS

Com a expansão das entidades do Terceiro Setor, que passaram a exercer diversos serviços públicos de caráter social em parcerias firmadas com o Estado, envolvendo repasse de recursos públicos, surgem variadas preocupações, tais como: critérios de seleção das entidades beneficiadas, transparência e controle dos gastos efetivados com os recursos repassados, eficiência e eficácia da parceria, entre outras.

A partir da lei 13.019/2014 a transparência passa a ser um fator chave nas parcerias, com a obrigatoriedade de chamamento público de organizações para o desenvolvimento de projetos sociais — prática que já era comum em algumas administrações, mas que precisava de uma lei que a tornasse regra geral em todo o país. Além disso, a referida lei apresenta procedimentos comprovação das despesas e das regras de prestação de contas e traz mecanismos para que o controle tenha foco nos resultados efetivamente alcançados. Isto permite que se estabeleçam correlações mais claras entre os projetos realizados e a melhoria dos indicadores sociais.