Gestão Pública e a Questão Tributária: Um Estudo Sobre o ISS e o IPTU nos Municípios de São José dos Campos e Taubaté

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 2.1 Problema

- 2.2 Objetivos

- 2.2.1 Objetivo Geral

- 2.2.2 Objetivos Específicos

- 2.3 Delimitação do Estudo

- 2.4 Relevância do Estudo

- 2.5 Organização da Pesquisa

- 3. REVISÃO DA LITERATURA

- 3.1 Economia do Brasil até o final do Século XX e a questão tributária

- 3.2 Carga tributária no Brasil atual

- 3.2.1 Impostos Federais e Contribuições Sociais

- 3.2.2 Impostos estaduais

- 3.2.3 Descentralização Tributária e Impostos Municipais

- 3.3 Tributações Incidentes sobre empresas prestadoras de serviços

- 3.4 Administração pública e a participação do Estado na economia: princípios e fundamentos básicos

- 3.5 A Participação da gestão pública na elaboração de políticas tributárias locais de planejamento e desenvolvimento econômico

- 3.6 Gestão pública participativa e colaboração intermunicipal

- 3.7 Gestão pública no Brasil atual: perspectivas e políticas de desenvolvimento econômico

- 4. MÉTODO

- 4.1 Tipos de pesquisa

- 4.2 Área de realização

- 4.3 Análise dos dados

- 5. RESULTADOS E DISCUSSÃO

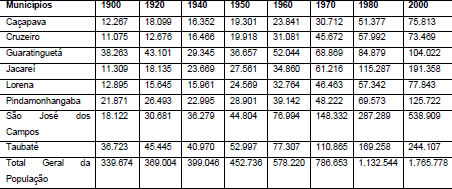

- 5.1 O Vale do Paraíba Paulista

- 5.2 São José dos Campos: aspectos econômicos e sociais

- 5.3 Taubaté: aspectos econômicos e sociais

- 5.4 Tributação incidente sobre a atividade de serviços nos municípios de São José dos Campos e Taubaté

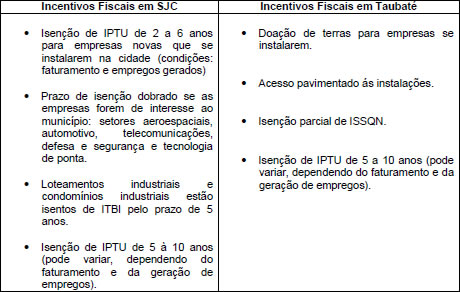

- 5.5 A questão dos Incentivos fiscais e as empresas de serviços na região

- 6. CONCLUSÃO

- 7. REFERÊNCIAS

- 8. APÊNDICE A – Leis e Alíquotas de ISS em São José dos Campos e Taubaté

- 9. ANEXO A – Lei Complementar 184 de 05 de março de 2008

- 10. ANEXO B – Lei Complementar 256 de 10 de Julho de 2003

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

As mudanças que ocorreram no sistema político, econômico e tributário brasileiro, em especial após a Constituição de 1988 fizeram com que a administração pública passasse a ser vista e tratada como "gestão pública", onde as ações são mensuradas através de resultados práticos. Com relação ao sistema tributário, a Constituição Federal de 1988 trouxe a descentralização de poder e de impostos, tanto no âmbito estadual quanto municipal. Esta dissertação mostra através de uma pesquisa bibliográfica e documental, o uso das políticas tributárias e dos incentivos fiscais por parte dos municípios de São José dos Campos e Taubaté como um fator de fomento ao sistema econômico regional. Aborda ainda: o Vale do Paraíba Paulista como uma das áreas mais desenvolvidas do país, apresenta um histórico da economia e da evolução tributária no Brasil; aspectos e conceitos da Gestão Pública e Responsabilidade Fiscal; a Reforma do Estado; a Governança como um objetivo a ser alcançado. Com relação aos impostos, embora descreva de maneira introdutória Impostos Federais e Estaduais, a pesquisa concentra-se especialmente no ISS – Imposto Sobre Serviços e no IPTU - Imposto sobre a Propriedade Territorial Urbana, ambos de competência dos municípios. Através de comparação, a pesquisa mostra a situação atual dos municípios de São José dos Campos e Taubaté, seus aspectos específicos e a situação da gestão pública na condução do crescimento econômico local tendo como foco o desenvolvimento a médio e longo prazo. Com relação ao ISS, o resultado foi que a diferença de tributação entre os municípios estudados não foi relevante para influenciar investimentos localizados. Por outro lado, os incentivos fiscais oferecidos através de doação de terras e isenção de IPTU se bem conduzidos pela gestão pública podem ser um diferencial significativo no processo de fomento ao crescimento econômico.

Palavras-chave: Gestão Pública; Políticas Tributárias; Impostos; Crescimento Econômico; Desenvolvimento Regional.

ABSTRACT

The changes that occurred in the political, economic and Brazilian tax, especially after the 1988 Constitution made the government pass to be seen and treated as "public management", where actions are measured by practical results. With respect to the tax system, the Federal Constitution of 1988 brought the decentralization of power and taxes, both at the state and municipal levels. This paper shows through a literature search and document the use of tax policies and tax incentives by the municipalities of Sao Jose dos Campos Taubaté and as a factor for promoting regional economic system. Also addresses: the Vale do Paraíba Paulista as one of the most developed country, has a history of economics and tax developments in Brazil; aspects and concepts of Public Management and Fiscal Responsibility, the State Reform, Governance as a goal to be achieved. With regard to taxes, even though he described in an introductory way federal and state taxes, the survey focuses particularly on the ISS - Tax on services and property tax - Tax on Urban Land Property, both by the municipalities. By comparison, research shows the current status of municipalities of São José dos Campos Taubaté and, his situation and specific aspects of public management in driving local economic growth by focusing on the development in the medium and long term. With respect to ISS, the result was that the tax difference between the cities studied were not relevant to influence investments located. Moreover, tax incentives offered through the donation of land and exemption from property tax if well managed by the public administration can a significant difference in the process of fostering economic growth.

Keywords: Public Management, Tax Policy, Taxes, Economic Growth, Regional Development.

2. INTRODUÇÃO

O Brasil apresenta-se como um país de diversidades econômicas e regionais, tendo em seu aspecto tributário, um dos maiores empecilhos ao crescimento econômico. Neste sentido, as empresas utilizam como parâmetros de investimento em determinado lugar, o diferencial competitivo que este apresenta. Menores níveis de taxas de impostos é um fator positivo, uma vez que parte dos custos será reduzida ao serem aplicadas taxas menores de tributação. Por outro lado, incentivos como: isenções de impostos e benefícios fiscais são um diferencial e um incentivo para a instalação de empresas em determinado município. O município ao aplicar políticas tributárias visando o crescimento econômico, tornará possível o desenvolvimento com reflexos regionais (AFONSO, 2001).

Na gestão pública, as políticas tributárias apresentam efeitos significativos no planejamento do desenvolvimento econômico uma vez que ao aumentar um determinado imposto poderá servir como parâmetro para que as empresas não mais invistam naquela região. Por outro lado, políticas tributárias bem sucedidas, implantadas por órgãos públicos nos diversos níveis podem servir como um atrativo ao desenvolvimento, dado que ao atrair empresas para a região o município atrai investimento, o que gera aumento na arrecadação de impostos, aumenta a demanda mão-de-obra qualificada, fator que faz com que as pessoas procurem qualificação, o que tem como consequência aumento da renda da população. A gestão pública, ao utilizar em seu planejamento o sistema tributário e políticas de incentivos fiscais poderá fomentar determinada atividade de interesse e levar o local ao crescimento e consequentemente ao desenvolvimento econômico à médio e a longo prazo.

2.1. Problema

A pesquisa mostra a atuação da gestão e políticas públicas nos municípios de São José dos Campos e Taubaté no uso do sistema tributário e de incentivos fiscais na promoção do crescimento econômico local.

Dessa forma, este trabalho responde a seguinte questão:

- Com relação à gestão e políticas públicas nos municípios de São José dos Campos e Taubaté, qual o panorama atual desses municípios em relação aos aspectos de desenvolvimento e crescimento das empresas do setor de serviços tendo parâmetros o ISS e o IPTU?

2.2. Objetivos

2.2.1. Objetivo Geral

O objetivo geral deste trabalho é o de estudar as políticas tributárias municipais pela gestão pública nos municípios de São José dos Campos e Taubaté, em especial ISS - Imposto sobre Serviços no caso das políticas tributárias e o IPTU - Imposto sobre a Propriedade Predial e Territorial Urbana no caso dos incentivos fiscais.

2.2.2. Objetivos Específicos

São objetivos específicos da pesquisa:

- Conceituar Administração Pública, seus aspectos e princípios básicos;

- Conceituar os aspectos básicos da carga tributária no Brasil e no Vale do Paraíba Paulista (VPP) e seus efeitos na dinâmica de instalação de novas empresas de serviços.

- Conceituar as empresas prestadoras de serviços e mensurar seus aspectos tributários específicos (ISSQN, IPTU, IRPJ – Lucro Real, Lucro Presumido e SIMPLES).

- Mostrar a atuação da gestão pública na coordenação e planejamento econômico a médio e longo prazo dos municípios de São José dos Campos e Taubaté.

- Traçar um panorama do desenvolvimento local a partir dos dados coletados em banco de dados e pesquisa do governo, mostrando a situação atual dos dois municípios estudados.

Após cumprir os objetivos específicos propostos, o presente trabalho terá cumprido seu objetivo geral, e respondido a questão proposta como problema da pesquisa.

2.3. Delimitação do Estudo

Este trabalho analisa o uso das políticas tributárias locais ou municipais (ISS e IPTU) pela gestão pública no setor de serviços nos municípios de Taubaté e São José dos Campos. Estes municípios foram escolhidos por serem os maiores do Vale do Paraíba Paulista e por serem os mais importantes na economia regional.

A pesquisa aborda as atividades de serviço apresentadas nas leis do ISS dos dois municípios e que apresentam diferencial na alíquota do imposto sobre serviços.

Com relação à gestão pública e a parte tributária que estão em constantes mudanças e por isso seria bastante complexo trabalhar com dados atualizados diariamente, optou-se por abordar a legislação em vigor no ano de 2009 e 2010, ano que houve a coleta de dados da pesquisa.

2.4. Relevância do Estudo

O Brasil possui uma das maiores cargas tributárias do mundo e nesse aspecto a situação fiscal torna-se um fator crucial na determinação de futuros rumos e políticas voltadas para o desenvolvimento econômico. Os municípios, por sua vez, gozam de autonomia constitucionalmente garantida para definir impostos específicos que serão aplicados dentro de sua área de atuação. O Imposto Sobre Serviços, assim como os demais impostos diretos, constitui um peso para as empresas de serviços, que tem o produto de seu trabalho sendo tributado de maneira intensa e direta.

O ISS e o IPTU, por serem impostos municipais, suas legislações e as alíquotas são definidos nos município e isso pode se tornar um fator de atratividade de empresas de serviços para a região, ou se aplicada em taxas maiores pode tornar-se um fator que pode agir de maneira inversa, afastando possíveis investimentos de empresas de serviços na região.

O que a administração pública decidir hoje pode refletir de maneira positiva ou negativa no desenvolvimento local, tendo em vista que o planejamento público é algo de médio e longo prazo, e essas políticas dependem de certo tempo de maturação, mas que as consequências poderão ser duradouras e trazer reflexos nos mais diversos setores da sociedade.

2.5. Organização da Pesquisa

O presente trabalho está dividido da seguinte maneira:

- Introdução, dividida em: Problema a ser respondido pela pesquisa, Objetivos, divididos em Objetivos Gerais e Objetivos Específicos, Delimitação do Estudo, Relevância do Estudo e Organização do Projeto.

- Revisão de Literatura, na qual são expostos os textos que servirão de sustentação teórica para os conceitos abordados na pesquisa.

- Metodologia usada na pesquisa, seus diferentes conceitos e fundamentação da escolha de tal metodologia.

- Resultados esperados com a pesquisa e os meios que serão utilizados para a divulgação desses resultados. A pesquisa propriamente dita, a discussão e a conclusão;

- Referências: Nesta parte estão listados os livros, artigos, teses ou outros meios bibliográficos utilizados para desenvolver a pesquisa.

3. REVISÃO DA LITERATURA

3.1. Economia do Brasil até o final do Século XX e a questão tributária

O Brasil, desde o seu descobrimento, tem uma vasta história relacionada aos altos tributos cobrados. No primeiro momento, com o processo de exploração de recursos minerais do país, a coroa portuguesa cobrava parte do que era tirado, e desta cobrança surgiram vários movimentos, entre os quais pode-se citar a “Inconfidência Mineira” (EICH; LOZECKYI, 2007).

Com a vinda da família real para o Brasil, o país passa por uma nova fase de reestruturação de sua economia e o principal fator que levou a isso foi o fato de tornar-se a sede do governo português. Outro fator de extrema importância para a economia foi a “Abertura dos Portos às Nações Amigas” em 1808. A partir de então, os impostos de importação começaram a ser cobrados dos países que participavam deste livre comércio. Em 1810, com a assinatura de “Aliança e Amizade de Comércio e Navegação”, o Brasil passa a fazer parte do sistema de capitalismo inglês, o mais importante da época. Esse acordo beneficiava a Inglaterra, já que as mercadorias deste país pagariam taxas de 15% para entrar no Brasil, enquanto que dos produtos portugueses seriam cobrados 16% e dos demais países uma taxa de 24%. O sistema de proteção alfandegário beneficiava a Inglaterra, e esse benefício era uma recompensa pelos “favores” oferecidos á Portugal pela Inglaterra, inclusive no que diz respeito à vinda da família real ao Brasil em 1808 (EICH; LOZECKYI, 2007).

Até o início do século XX, o Brasil possuía uma economia feudal e agrária. O processo de industrialização teve início principalmente a partir dos anos de 1885. Fatores como mão-de-obra assalariada, formada com a imigração em massa, a abolição da escravatura e a intensificação das estruturas pré-capitalistas foram os principais responsáveis. As mudanças de pensamento da sociedade, que não mais aceitavam que o Brasil devesse ser exclusivamente agrário contribuíram de maneira muito especial para o processo de industrialização. No final do século XIX, o Brasil já contava com grandes indústrias como: as indústrias Matarazzo; o grupo Votorantim e outros grandes grupos industriais (LACERDA, 2006).

Neste período, o produto mais importante e mais dinâmico de exportação do Brasil era o café. Com o capital oriundo das exportações, foi possível diversificar as atividades econômicas internas e modernizar a economia. A sociedade (mercado) passou a necessitar de bens de consumo: máquinas e equipamentos, implementos agrícolas, insumos, material de transporte etc. Isso criou no Brasil condições para que se desenvolvessem indústrias que suprissem a demanda interna (SUZIGAN, 2000).

Com a crise do café e as mudanças econômicas da época, uma nova reestruturação tornou-se inevitável. Seria necessária a criação de políticas que favorecessem o investimento, atraísse capital e possibilitasse o investimento estrangeiro. O mundo estava mudando e o Brasil deveria se preparar para que pudesse fazer parte da nova economia (SUZIGAN, 2000).

Neste período, o Brasil encontrava-se em uma situação de atraso econômico. Com a economia estagnada era necessária uma mudança estrutural em todo o sistema para que se pudesse formar capital e atrair investimentos O país precisava de grandes mudanças a fim de que pudesse crescer e desenvolver seu sistema produtivo (FURTADO, 1995).

Embora tenha havido um início de industrialização a partir de 1885, o processo de industrialização realmente ganhou força depois da Grande Depressão de 1930, quando, em especial o estado de São Paulo, conhecido pela grande produção de café, sentiu os efeitos da crise no escoamento da produção. A industrialização era necessária, uma vez que a demanda por produtos manufaturados era grande e a importação havia diminuído de maneira bastante intensa (SUZIGAN, 2000).

Com a crise mundial, a cafeicultura brasileira encontrava-se em uma situação extremamente vulnerável: do período de 1925-1929, a produção crescera quase 100%. A produção de café em expansão, as exportações afetadas, o que fazer com essa produção excedente que não conseguiria sair facilmente do país? Essa era uma situação difícil de ser resolvida, uma vez que o governo não poderia abandonar os cafeicultores, que representavam a elite brasileira. O governo então resolveu bancar a colheita e comprar a produção. Essa medida não gerou resultados satisfatórios, uma vez que a economia estava estagnada. A Grande Depressão provocou uma diminuição do nível de renda de 25% a 30% e o índice de preços dos produtos importados subiu 33%, este último especialmente devido à dificuldade de importar produtos. Nas importações, houve uma redução de 60%, baixando de 14% para 8% do produto interno (LACERDA, 2006).

Segundo Lacerda (2006, p.60) “de modo geral, até a década de 1930, o desenvolvimento capitalista tivera um caráter esporádico dado as condições de domínio do latifúndio semifeudal e as formas de capitalismo inferiores”. A década de 1930, com todas as transformações e mudanças, representou um marco na história do Brasil. A partir daí o Brasil cria as bases para seu crescimento econômico e desenvolvimento industrial.

Essa situação de turbulências no setor exportador, guerras e outras crises econômicas internacionais são conhecidas como “teoria dos choques adversos”. A crise, juntamente com o aumento na procura de produtos antes importados e que agora são buscadas no setor interno cria condições de mercado dentro do próprio país. Políticas expansionistas seriam necessárias para o Brasil se industrializar. Seria necessária a criação de políticas eficientes que mudassem todo o sistema econômico e estrutural, a fim de que o capital pudesse encontrar aqui bases sólidas e seguras de investimento (SUZIGAN, 2000).

Segundo Lacerda (2006, p.84): “foi na economia brasileira que o processo de substituição das importações proporcionou maior desenvolvimento industrial”. Esse processo surgiu da necessidade de atender a demanda por produtos e pelas condições encontradas, bastante favoráveis ao processo de industrialização. Essa política de substituição foi fundamentada pela Comissão Econômica para a América Latina (CEPAL). Acreditavam que quando o país passava por crises como a Grande Depressão de 1930 e as duas guerras mundiais, o choque adverso criado por essas crises ocasionava um desenvolvimento voltado para dentro.

Basicamente, a substituição das importações e a emergência difusão da habilidade empresarial foram os responsáveis pelo processo de industrialização no Brasil. Os empresários, durante as exportações adquiriam experiências de mercado e habilidades que passaram a ser fundamentais nesta nova fase. Essa experiência tornou-se de grande utilidade para incrementar novos negócios (MARTINS, 1990).

Dentre os maiores problemas que precisariam ser resolvidos no Brasil estava à questão da formação de capital. Estudos feitos pela CEPAL mostravam que o país não possuía uma poupança interna, e que para conseguir o capital necessário para grandes investimentos seria necessária uma mudança comportamental da sociedade, ou então atrair investimentos externos. Entretanto, para atrair investimentos de fora seria necessário criar situações confortáveis para que o capital estrangeiro entrasse no mercado nacional (SUZIGAN, 2000).

No primeiro momento da economia, com a necessidade de atrair investimentos de fora para o Brasil, o governo cria condições que faz com que esse capital seja bem vindo, em especial por meio de mudanças da taxa de câmbio e arranjos econômicos estruturais. Até 1953 a taxa de câmbio foi mantida fixa pelo governo. Com a moeda nacional valorizada, as indústrias nacionais seriam beneficiadas devido à importação de produtos, entretanto isso acarretava uma desvalorização dos dólares que entrassem no país (MANTEGA, 1990).

Essa disparidade cambial trouxe consequências às indústrias brasileiras. A valorização da moeda nacional significava preços mais baixos em cruzeiros para produtos importados. Com relação aos exportadores, estes receberiam menos por seus produtos, uma vez que os preços das exportações estavam fixados internacionalmente (FURTADO, 1995). .

Somente em 1953, com a desvalorização do cruzeiro, iniciava-se uma série de medidas de atratividade de capital estrangeiro na economia. Essas medidas levaram o país a se industrializar e ocupar um papel de destaque na economia mundial (MANTEGA, 1990).

Num outro momento entra em cena a figura do Estado interventor e agente de fomento ao sistema econômico. Nesta época, a Teoria Keynesiana ganhava força, esta que defendia o pleno emprego dos recursos, o que levaria em épocas de crise a uma maior participação do Estado como agente intervencionista em economias descentralizadas. A estagnação econômica tomava conta, e a teoria de Keynes pregava que para atingir o pleno emprego dos recursos produtivos, o Estado deveria fazer grandes investimentos a fim de incrementar o sistema econômico e fazer a economia crescer. A participação do Estado como agente interventor e de fomento na economia é um tema que será mais bem discutido no decorrer desta pesquisa

No Brasil, essa política ganha força em especial no Plano de Metas de Juscelino Kubitschek (1956 -1961) em que o governo começou grandes obras com a finalidade de gerar crescimento econômico. O governo assumia os setores menos lucrativos da economia, que necessitavam de enormes montantes de capital e longo prazo de maturação. Esses investimentos estatais levaram o Brasil a endividar-se internacionalmente, o que trouxe sérias consequências mais tarde (MANTEGA, 1990).

De acordo com Costa (2008), existiam então, duas correntes de pensamento econômico: a política de crescimento baseado na industrialização via substituição das importações e a política de intervenção do Estado na economia, baseado no New Deal, (política de intervenção do Estado na economia americana para recuperar a dinâmica do crescimento), segundo essa linha de pensamento, seria possível e desejável promover o crescimento de economias periféricas lideradas pela intervenção do Estado.

Vários programas foram criados para alavancar o processo de industrialização e desenvolvimento do nacional. Nesse aspecto, é de fundamental importância a contribuição de Celso Furtado, integrante da CEPAL e criador das principais políticas expansionistas que levaram o Brasil, de uma economia agrícola a uma economia industrializada (MANTEGA, 1990).

Um fator importante é que no Brasil, o processo de industrialização saiu das capitais para o interior dos estados. No interior de São Paulo, criaram-se centros dinâmicos regionais, como por exemplo, em Santos, Campinas, Sorocaba e no Vale do Paraíba Paulista, em especial em São José dos Campos. Houve uma grande penetração de capital estrangeiro que criaram as multinacionais e uma elite empresarial local. Esse processo ocasionou o crescimento econômico no interior do estado, principalmente em regiões próximas a capital (RICCI, 2005).

Nas décadas seguintes o Brasil passa por diversas mudanças entre as quais: um golpe militar em 1964, os anos do “milagre econômico brasileiro” e períodos com alto índice de inflação. Foram épocas de grande mudança no setor interno, sobretudo no que diz respeito ao comportamento da sociedade e falta de liberdade política e cultural, principalmente depois do Ato Institucional n°5. Partidos políticos foram cassados, muitas pessoas foram exiladas, sobretudo artistas e formadores de opinião. No aspecto econômico, apesar do milagre econômico, a dívida externa cresceu de maneira muito intensa e somente com o período chamado de “Redemocratização”, que aconteceu nas últimas décadas do século XX, lança-se base para uma economia sólida e inflação controlada (LACERDA, 2006).

No entanto a situação econômica na segunda metade do século, em especial entre os anos de 1985 a 1993 levou o Brasil a um grande processo inflacionário que afetou diretamente a vida das pessoas e os investimentos no país. Isso teve como consequência a redução dos investimentos estatais, pressão da dívida interna e externa e a instabilidade econômica (VIEIRA, 2009).

Durante o século XX o Brasil muda e entra na nova fase econômica mundial. Essa globalização na economia ganha destaque na década de 1990, com a abertura de mercado. Em 1994, com a criação do Plano Real, a inflação controlada e mudanças no sistema econômico colocam o Brasil em uma nova fase: estabilidade monetária com controle da inflação, baixo crescimento econômico e privatizações (LACERDA, 2006).

O crescimento econômico no século XX, que favoreceu a industrialização do Brasil e o colocou entre umas das principais economias do mundo em termos econômicos, teve como resultado o crescimento da “máquina pública”, o que consequentemente exigiu maior arrecadação de impostos (LACERDA, 2006).

Entretanto no século XX grandes mudanças ocorreram na questão tributária, como a instituição da CLT – Consolidação das Leis do Trabalho no governo de Getúlio Vargas (1943), e a Reforma Tributária de 1967, com ela houve um aumento de arrecadação com a instituição de novos impostos e contribuições, entre eles o FGTS e o PIS/PASEP, que ganharam maior importância no sistema de arrecadação (LACERDA, 2006).

Entretanto, de acordo com Costa (2008), a Reforma Tributária de 1967 se consolidou com a Constituição da mesma época, que levou a uniformização da legislação e a simplificação do sistema. Essa Constituição (1967) trouxe uma brutal concentração de recursos nas mãos da União, fator que ocasionou um esvaziamento financeiro dos estados e municípios que ficaram dependentes de transferências voluntárias. Isso deve-se sobretudo ao sistema centralizador do governo militar.

A Carga tributária brasileira representava até o final da década de 1940, 14% do PIB – Produto Interno Bruto, ou seja, 14% do que era produzido aqui era usado para pagar impostos. Entretanto, ao longo dos anos essa taxa aumentou de maneira mais do que significativa, onerando de maneira bastante intensa o sistema produtivo (BATISTA JR, 2000).

Parte do aumento significativo dos tributos cobrado pelo Estado durante esse período deve-se ao fato de incentivos fiscais e benefícios concedidos para que se implementasse a industrialização, esta baseada, sobretudo no investimento estrangeiro e nos benefícios oferecidos pelo governo (NEGREIROS, 2006).

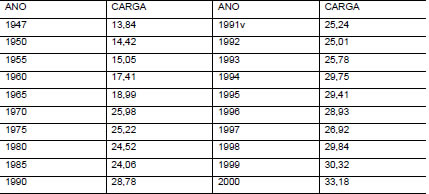

A questão tributária nesse período de crescimento econômico teve um aumento significativo conforme se observa na tabela 1:

TABELA 1 – Carga tributária global - 1947/2000 (Em % do PIB)

Fonte: AFONSO, J.R.R. 2001 – Receita Federal 2010.

Observa-se um crescimento da carga tributária na ordem de 48% no período que vai do começo ao final do século XX. As maiores altas ocorrem nos anos de 1965 à 1970, onde a taxa passa de 18,99% a 25,98%. Esse crescimento, segundo Batista Jr (2000), deve-se a ampla reforma tributária feita pelo então presidente Castelo Branco.

Após esse aumento, a taxa começa a cair até 1985, chegando neste ano a representar 24,06%. Esse período, no ambiente macroeconômico, o país padecia de um alto nível de inflação (BATISTA JR, 2000).

Em 1994 o valor atinge seu nível mais alto, chegando a 29,75% esse aumento deve-se, sobretudo ao Plano Collor e ao alto nível de inflação da época.

Durante o governo Collor, foi proposto um conjunto de medidas pela Comissão Executiva da Reforma Fiscal, esses tinham por finalidade fazer uma mudança no sistema tributário nacional. Entretanto nunca foram colocados em prática devido ao impeachment do presidente (AZEVEDO; MELO 1997).

Entre 1997 e 1998 a carga tributária brasileira já havia alcançado mais de 29% do PIB. Este valor recorde de tributação representou um dos mais altos do século XX (BATISTA JR, 2000).

Durante os governos de Itamar Franco e Fernando Henrique Cardoso, a criação e prorrogação sucessiva do Fundo Social de Emergência (depois rebatizado Fundo de Estabilização Fiscal) e do Imposto Provisório de Movimentação Financeira (IPMF, depois rebatizado CPMF) contribuíram para que aumentasse ainda mais a carga tributária. Tentaram com a proposta de emenda constitucional, uma reforma tributária encaminhada ao Congresso em 1995, entretanto não teve resultados práticos e a Carga Tributária continuou a aumentar até os dias atuais (BATISTA JR, 2000).

No que diz respeito à participação do Estado no sistema econômico e a busca por parcerias, o que se nota é que até o Século XX o Estado assumiu novas formas, novos papéis econômicos e sociais, e atualmente ainda permanece com essa postura assumida. O que muda é que nos dias atuais não basta apenas a implantação e manutenção dessas posturas, mas a busca pela eficiência administrativa e isso tem sido alcançado por meio de parcerias público-privada. A Gestão Pública está se tornando mais autônoma e mais “responsabilizável” politicamente. Está surgindo um novo Estado, em parte porque as pessoas estão mais conscientes de seus direitos e cobra dos políticos uma postura mais séria e mais necessária a nova demanda: são políticas mais aplicadas e que atendam as reais necessidades econômicas e sociais da sociedade (PEREIRA, 2001).

Além disso, os programas de governo que levem ao desenvolvimento regional e a melhoria efetiva no padrão de vida das pessoas envolvem fatores que vão além de programas de transferência de renda. Atualmente programas de desenvolvimento regional envolvem a participação da sociedade, da governança, medidas de controle de gastos públicos, programas de erradicação da pobreza, incentivos fiscais tendo como finalidade atrair investimentos, além de manter o controle da tributação que onera todo o sistema produtivo, encarece o custo de vida e acaba prejudicando as demais medidas adotadas (REZENDE, 2006).

3.2. Carga tributária no Brasil atual

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

I - impostos;

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

III - contribuição de melhoria, decorrente de obras públicas.

§ 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

§ 2º - As taxas não poderão ter base de cálculo própria de impostos (BRASIL, 1988).

A Constituição Federal de 1988 conferiu a União, aos Estados, aos Municípios e ao Distrito Federal competência legislativa e só essas pessoas jurídicas de direito público se atribui órgão legislativo, somente elas tem permissão para criar normas gerais e abstratas. De acordo com esse ponto de vista, surgem impostos e normas reguladoras de diversos âmbitos: federais estaduais e municipais (FERREIRA, 2007).

A Constituição Federal (1988) em seu artigo 150 determina os princípios aplicados ao sistema tributário nacional, princípios estes necessários e imprescindíveis no Estado Democrático de Direito:

- Princípio da Legalidade: Determina que a União, os Estados e os Municípios só poderão exigir ou aumentar tributo mediante lei (FABRETTI, 2003);

- Isonomia Tributária: Determina que é vedado a União, aos Estados, ao Distrito Federal e aos Municípios instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, tendo em vista que todos são iguais perante a lei (FABRETTI, 2003);

- Irretroatividade Tributária: Determina que os tributos somente poderão ser cobrados em relação a fatos geradores ocorridos após a vigência da lei que os institui. Este princípio está diretamente ligado ao inciso XXXVI do art. 5° da CF que determina que a lei não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa julgada (FABRETTI, 2003);

- Anterioridade Tributária: Determina que o tributo não poderá ser instituído e cobrado no mesmo exercício em que foi publicada a lei que o instituiu ou aumentou. As exceções a esse princípio estão no art. 153 da CF, que determina sobre as alterações das alíquotas dos seguintes tributos: Importação, Exportação, Produtos Industrializados e Operações Financeiras. Também no caso das contribuições sociais a regra é 90 dias após decorridos a data da publicação da lei que as houver instituído ou modificado (FABRETTI, 2003).

Entre as consequências do processo de desenvolvimento a tributação é uma das mais divergentes. O governo, importante agente nesse processo, para financiar suas despesas e custos cobra tributos. A finalidade é permitir ao Estado atingir seus objetivos e oferecer à população os recursos e serviços básicos. Entretanto este fator está estritamente ligado ao poder de arrecadar impostos (FONSECA, 2006).

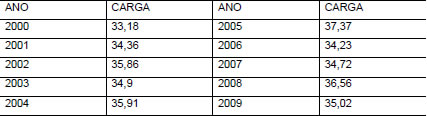

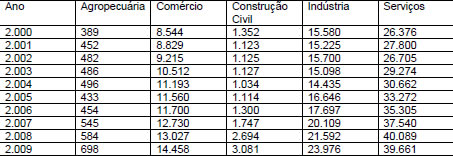

Durante a primeira década do século XXI a carga tributária apresentou os seguintes resultados:

TABELA 2 – Carga tributária Atual - 2000 a 2009 (Em % do PIB)

Fonte: elaborada pelo autor a partir de dados da Receita Federal e do IPT, 2010.

A tabela 2 apresenta os dados da evolução tributária na primeira década do século XXI. Neste mesmo período, os tributos municipais cresceram em média 20,64%, o que representa em termos nominais R$ 8,02 bilhões de acordo com dados do Instituto de Planejamento Tributário (2009).

No Brasil, os impostos sempre foram considerados pelos economistas (liberais e neoliberais) e estudiosos no assunto, um empecilho ao desenvolvimento, uma vez que recursos que poderiam ser aplicados em investimento são usados para pagar altos impostos. De acordo com o IBPT – Instituto Brasileiro de Planejamento Tributário (2008), a carga tributária brasileira em 2008 correspondeu a 36,56% do PIB, o que coloca a carga tributária do Brasil entre uma das maiores do mundo.

O CTN – Código Tributário Nacional, em seus artigos 3° a 5° definem como sendo: “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção por ato ilícito, instituída por lei e cobrada mediante atividade administrativa plenamente vinculada”. Ou seja, tributo é um valor compulsório que deve ser pago, desde que o ato que o instituiu não seja ilícito. Dessa forma os diversos órgãos e poderes podem instituir impostos, desde que seja fundamentado o porquê de tal tributação (BRASIL, 2004).

Segundo Fabretti (2003, p.42): “tributo é gênero e as espécies são impostos, taxas e contribuições”. Desta forma, pode-se dizer que são espécies de impostos e contribuições o IRPJ, IPI, CSLL, INSS, ISS, II, entre outros.

De acordo com a CF – Constituição Federal de 1988 “a União, os Estados, o Distrito Federal e os Municípios possuem autonomia legislativa e poderão instituir os seguintes tributos: impostos, taxas [...] e contribuição de melhoria [...]”. Nesse aspecto, as leis tributárias e suas respectivas alíquotas serão aplicadas pela União, quando o tributo for federal, pelos Estados, quando for estadual e pelos municípios quando for municipal (BRASIL, 2004).

“Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sansão por ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada” (FABRETTI, 2003).

Um fator importante é que a carga tributária gera um elevado custo para as empresas, afeta de maneira negativa as possibilidades de novos investimentos, uma vez que os recursos que poderiam ser aplicados no processo produtivo são aplicados no pagamento de impostos. O sistema tributário brasileiro apresenta-se como um dos mais complexos do mundo, com cerca de aproximadamente sessenta e um tributos, entre impostos, taxas e contribuições. Além disso, as obrigações acessórias trazidas com os impostos são consideradas um algo a mais que as empresas têm de cumprir e que toma grande parte do tempo que poderiam ser gastos no processo produtivo (SANTIAGO, 2006).

O sistema tributário brasileiro é considerado caro, complexo e ineficiente, além do mais existe uma infinidade de impostos e estes podem ser cobrados nas três esferas de governo: federal, estadual e municipal. Sendo que: no âmbito federal os tributos representam 70%, no estadual 26%, e no municipal 4% da cobrança global. Os impostos, além de onerar significativamente o sistema produtivo, fazem com que a renda do trabalhador seja diminuída, em função do que gasta indiretamente com a tributação incidente sobre o que consome (LIMA, 1999).

No Brasil é grande o número de contribuintes que deixam de pagar os impostos, seja por que consideram altos demais, por acreditarem que os benefícios da arrecadação não são devolvidos a sociedade ou por acreditarem que existe uma grande corrupção que desvia o dinheiro que deveria retornar ao contribuinte em termos de benefícios (GRZYBOVSKI; HAHN, 2006).

No entanto para que o Estado continue atuante é necessário que haja a arrecadação de impostos. Um sistema de custeio público pode produzir e estimular a iniciativa e esforços individuais. A redistribuição de renda ou a provisão gratuita de um serviço público pode potencialmente ter um efeito sobre o sistema de incentivos da economia (SEN, 2000).

3.2.1. Impostos Federais e Contribuições Sociais

Art. 153. Compete à União instituir impostos sobre:

I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais ou nacionalizados;

III - renda e proventos de qualquer natureza;

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

VI - propriedade territorial rural;

VII - grandes fortunas, nos termos de lei complementar (BRASIL, 1988).

São vários os impostos federais no Brasil, e suas alíquotas podem variar dependendo da atividade exercida. Cada empresa possui suas particularidades que faz com que sejam contribuintes ou não de determinado imposto ou contribuição. São exemplos de impostos e contribuições federais:

a) INSS – Imposto Nacional Sobre a Seguridade Social: destinada à seguridade social e devida pelo empregador. O valor do INSS é encontrado a partir da aplicação da alíquota de 20% sobre a folha de salários (FABRETTI, 2003);

b) PIS - Programa de integração social: considerada contribuição social incidente sobre o faturamento e sobre a folha de pagamento, pode ser cumulativo ou não cumulativo, dependendo da situação, e possuindo alíquotas diferentes (FABRETTI, 2003);

c) COFINS - Contribuição social sobre o faturamento: considerada contribuição social incidentes sobre o faturamento, pode ser cumulativo ou não cumulativo, dependendo da atividade da empresa e da situação (FABRETTI, 2003);

d) CSLL – Contribuição Social Sobre o Lucro Líquido; são contribuintes da CSLL, a princípio, todos os contribuintes do IRPJ domiciliadas no país e as que lhe são equiparadas pela legislação do IRPJ (ANDRADE FILHO, 2006).

e) IRPJ – Imposto de Renda da Pessoa Jurídica.

Nas empresas prestadoras de serviços, o faturamento obtido na venda dos serviços sempre sofrerá tributação do IRPJ, já que este imposto é devido por todas as pessoas jurídicas que explorem algum tipo de atividade econômica. O IRPJ – Imposto de Renda da Pessoa Jurídica é um imposto incidente sobre o resultado das vendas e serviços, após a dedução dos custos e das despesas tidas como dedutíveis e permitidas por lei (FABRETTI, 2003).

O IRPJ pode ser calculado por meio das seguintes modalidades:

- Lucro Real

É aquele que é necessário conhecer o valor do lucro ou do prejuízo do período. Esse cálculo é feito em um livro intitulado “Lalur - Livro de Apuração do Lucro Real”, e nesse livro é feito o controle e apuração do lucro real, através da adição de despesas não dedutíveis e da redução através de despesas que são dedutíveis por lei. Nesse aspecto, para chegar ao lucro ou prejuízo do período, devem ser acrescidos, excluídos ou compensados ao lucro contábil esses valores autorizados pela legislação fiscal. Sobre o valor encontrado como Lucro Real aplica-se a alíquota de 15%, podendo ser aplicado um adicional de 10% dependendo do faturamento, ou seja, quando o valor do faturamento ultrapassar a quantia determinada pela legislação fiscal. Qualquer empresa pode optar por esse tipo de tributação (FABRETTI, 2003).

- Lucro Presumido

É feito com a aplicação de uma porcentagem fixa sobre o resultado bruto, ou o faturamento das vendas ou serviços. O valor encontrado, ou o resultado da aplicação dessa porcentagem sobre o faturamento é a base de cálculo do imposto. Sobre esse valor é aplicado uma alíquota de 15%. O imposto pode sofrer um adicional de 10% dependendo do faturamento do período. Para as atividades de serviços, com exceção das de serviços hospitalares, a base de cálculo é de 32% da receita bruta, que sobre o valor encontrado sofre a tributação de Imposto de Renda. Esse tipo de apuração conhecida como lucro presumido, é restrito a determinadas atividades, sendo que algumas delas não podem optar por esse tipo de cálculo de Imposto de Renda (ANDRADE FILHO, 2006).

- SIMPLES

Modalidade de cálculo estabelecido pelo governo federal que possibilita o recolhimento de sete impostos (IRPJ, IPI, CSLL, COFINS, PIS/PASEP, Contribuição Previdenciária Patronal, ICMS e ISS) de maneira simplificada, e num único documento, isto se da a partir da aplicação de uma única alíquota para todos os impostos, podendo variar apenas em função do faturamento da empresa. O SIMPLES é uma modalidade que é permitida somente para micro e pequenas empresas que cumprem uma série de exigências estabelecidas pelo governo federal. Essa modalidade de recolhimento de impostos foi criada para facilitar o cálculo dos impostos e o cumprimento das obrigações acessórias nas microempresas e empresas de pequeno porte (BRASIL, 2006).

Esse sistema diferenciado de apuração de impostos criados para as microempresas e empresas de pequeno porte, conhecido como SIMPLES NACIONAL, foi instituído a partir da Lei Complementar n°123 de 14/12/2006. As microempresas e empresas de pequeno porte, para poderem ter acesso ao recolhimento desses impostos pelo SIMPLES, devem possuir alguns requisitos, como por exemplo:

- Possuir renda bruta anual não superior a R$ 240.000,00 no caso de Microempresas, e de R$ 2.400.000,00 no caso de Empresas de Pequeno Porte.

- Não estar enquadrados entre as atividades que não são permitidas no sistema simplificado.

Uma vez tendo a possibilidade de recolher os impostos desta maneira, o empresário fará a inscrição, que será irretroativa durante todo o ano calendário. Entretanto, em muitos dos casos as empresas de serviços, principalmente quando se trata de médio e grande porte, não possuem os requisitos para optar por esse sistema, sendo necessário o cálculo específico do imposto. A modalidade tributária que melhor atende a necessidade deve ser escolhida de acordo com cada empresa e após um estudo detalhado sobre a melhor forma de tributação tendo como objetivo a economia de impostos (FIPECAFI, 2003).

O governo federal tem procurado favorecer as micro e pequenas empresas nas licitações públicas, além de criar programas de crédito para fomentar esse segmento empresarial, responsável por grande parte dos empregos gerados e por movimentar parte significativa da economia do país (FABRETTI, 2003).

- Microempreendedor individual

Modalidade de apuração de impostos para o Microempreendedor Individual, ou seja, aquela pessoa que explora determinada atividade tendo como finalidade a obtenção de lucro. São geralmente profissionais liberais ou pequenos empresários que possuem um pequeno negócio e vivem dele. Essa modalidade é nova no Brasil, sendo necessário seguir determinadas regras e cumprir determinados quesitos estipulados pelo governo, entre os quais ter receita bruta anual até R$ 36.000,00 ou receita bruta mensal até R$ 3.000,00, ter apenas um funcionário entre outras exigências. O contribuinte paga uma taxa única referente aos impostos devido pelo negócio (PORTAL DO EMPREENDEDOR, 2009).

É, portanto uma forma encontrada pelo governo para favorecer a legalização dos pequenos negócios. São muitas as pessoas que exercem esse tipo de atividade e que agora poderão regularizar suas atividades, entretanto essas empresas e essa forma de tributação não é o foco deste estudo (PORTAL DO EMPREENDEDOR, 2009).

3.2.2. Impostos estaduais

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos;

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

III - propriedade de veículos automotores (BRASIL, 1988).

Com relação aos impostos estaduais temos como exemplo o ICMS – Imposto sobre Circulação de Mercadorias e Serviços. Esse imposto incide sobre o resultado do valor ajustado da venda de mercadorias e serviços. O ICMS possui alíquotas diferenciadas que varia de acordo com o local onde o imposto sobre incidência. O ICMS é um imposto incidente sobre o valor agregado em cada etapa do processo de industrialização e comercialização de mercadorias até chegar ao valor final (FIPECAFI, 2003). Outro imposto estadual é o IPVA - Imposto sobre a Propriedade de Veículos Automotores que tem como fato gerador a propriedade do veículo. A alíquota do imposto é determinada tendo como base critérios próprios de cada estado e o imposto a recolher é o valor venal do veículo multiplicado por tal alíquota. Além disso, do total arrecadado, 50% vai para os cofres do governo estadual e 50% para o município onde o município está registrado. Observa-se nesse caso que o Estado, embora detentor da obrigação de recolher tal imposto, também possui a obrigação de transferir parte da arrecadação aos municípios (FABRETTI, 2003).

3.2.3. Descentralização Tributária e Impostos Municipais

Grandes mudanças ocorreram no Brasil, na reformulação do Estado e no Sistema Tributário durante a Constituinte de 1988. Houve um movimento de descentralização, isto basicamente relacionado aos impostos federais que passaram a ser controlados e arrecadados pelos demais entes federados. Esse processo de descentralização tinha como meta ou objetivo: formular e implementar políticas públicas voltadas a atender as particularidades e demandas locais e regionais (SOUZA, 2001).

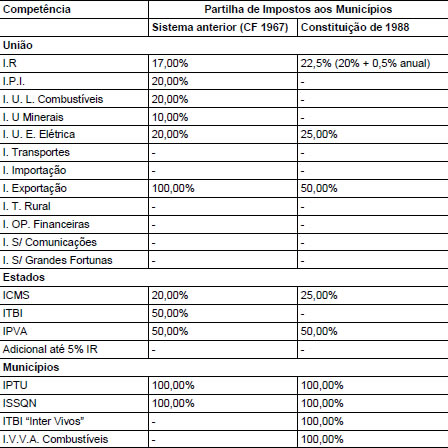

A tabela 3 apresenta a lista de impostos e a situação tributária do Brasil antes e depois descentralização advinda com a Constituição de 1988:

Tabela 3: Competência tributária e partilha de impostos

Fonte: BARRETO, 1989.

Com a federalização, passou a agir no sistema econômico e social do país os “Estados Federativos”, que representam basicamente a liberdade para que cada ente representativo do poder (federal, estadual e municipal) possa agir e tenha plenos poderes para implementar políticas públicas, desde que estas não estejam em desacordo com a Constituição Federal. O sistema de descentralização de poder foi um avanço no Brasil, e foi a base para instituir um Estado Democrático de Direito (ARRETCHE, 2002).

O processo de descentralização e federalização possibilitou a distribuição de funções administrativas entre os diversos níveis de governo. Isso permitiu a implantação de políticas públicas regionalizadas e localizadas, necessárias a cada nível de gestão pública e que atendessem as mais variadas necessidades da sociedade. Com relação aos impostos, a situação mais marcante foi a do ICMS nos Estados e a do ISS nos municípios. Além disso, a Constituição Federal de 1988 marca a implementação do moderno Estado Burocrático no Brasil (após o “Estado Novo” do governo de Getúlio Vargas: 1937 - 1945), uma vez que instituiu regras e maior controle dos recursos públicos (ARRETCHE, 2002).

O uso dos impostos municipais como ferramenta de políticas públicas de desenvolvimento local era algo que já estava previsto na constituinte, sendo a descentralização dos impostos algo já pensado com relação ao fomento do crescimento e posterior desenvolvimento econômico. No entanto, ao definir a “República Federativa do Brasil”, sendo formada pela união indissolúvel dos Estados, Municípios e Distrito Federal (BRASIL, 1988), a Constituição Federal deixou de considerar as particularidades regionais de cada local e que essa diferença seria algo que iria favorecer o sistema de crescimento econômico regional, gerando desigualdades mais do que significativas em seu meio de atuação (SOUZA, 2001).

A descentralização representou mais do que a Carta Magna mostrava, mas uma redistribuição de poder da parte da União em favor dos Estados e Municípios. Formou-se então no Brasil uma guerra fiscal entre os Estados (ICMS) e entre os municípios (ISS), para atrair capitais para investimentos dentro da área territorial de interesse (DULCI, 2002).

Entretanto, de acordo com Haddad (2001), um grave problema no Brasil é a desigualdade das condições de vida nas diferentes regiões do país, isto devido ao desenvolvimento irregular. Seriam necessárias condições diferenciadas que incentivasse o crescimento econômico em áreas menos favorecidas, fator que com a “guerra fiscal” acabou sendo mais agravado, já que estas áreas não possuem condições de promover o crescimento a partir de incentivos fiscais.

O problema é que essa briga entre os entes da federação não encontrou marcos regulatórios e começou a se desenvolver em um ambiente descontrolado, fazendo com que os Estados e municípios mais fortes dominassem sobre os mais fracos no que diz respeito a políticas de incentivos fiscais. Essa vantagem dos territórios fortes sobre os mais fracos deve-se ao fato de que os fortes têm mais poder e mais disponibilidades para cobrir as vantagens competitivas oferecidas pelos demais e isso atrai as empresas pelos incentivos e não propriamente pela lógica de mercado, que faz com que um local seja mais ou menos interessante economicamente que outro (DULCI, 2002).

A empresa maior ao se instalar em um determinado município atrai outras empresas fornecedoras de matéria-prima e outros recursos produtivos e administrativos. A necessidade de mão-de-obra qualificada faz com que novas escolas e faculdades se instalem na região, estas atraídas pelo poder aquisitivo da população que passam a ter condições de pagar mensalidades dos cursos oferecidos. A formação de blocos econômicos ou de clusters (neste caso, as aglomerações de atividades econômicas) tem sido de vital importância para o crescimento econômico. A facilidade de produção trazida pela proximidade de fornecedores e a criação de um mercado interno, principalmente no que diz respeito às pequenas e médias empresas, gera renda e faz com que melhore o capital per capita local (OLIVARES; DALCOL, 2010).

Em seu aspecto de geração de renda e crescimento econômico da população, as aglomerações de empresas tem uma implicação mais do que positiva, já que gera um efeito cascata que tem como consequência: a geração de empregos, aumento da renda e o aumento da escolaridade da população local, entre outros (HADDAD, 2001).

Entretanto, de acordo com Bresser Pereira (2001), a concentração de empresas tende a tornar os mercados menos competitivos e isso principalmente porque a medida que a tecnologia e a ciência avançam e que os problemas se tornam mais complexos, os mercados por si só não conseguem fornecer respostas aos novos desafios, o que gera um novo problema. No caso da aglomeração de empresas e atividade econômica em massa em um determinado local, isso se deve, sobretudo, à questão do déficit habitacional, problemas de segurança pública e a problemas de infraestrutura entre outros causados pela migração em massa para a região.

Segundo Carvalho Jr (2006, p.9) “Os estados possuem liberdade para fixar as alíquotas do ICMS, imposto indireto com grande volume de arrecadação, já os municípios ficam reféns apenas do ISS e do IPTU”. Os municípios, ao planejarem as metas para o futuro, em seu aspecto tributário podem contar apenas com esses dois impostos e devem usar de maneira coerente com os objetivos esperados para o futuro do município.

Esses impostos usados como fatores de atratividade de empresas são no âmbito estadual principalmente o ICMS e no municipal o ISS e o IPTU. Os incentivos fiscais podem levar o “custo de produção” aumentar de maneira mais do que significativa, uma vez que no Brasil os impostos apresentam um peso na produção de bens e serviços, fator que torna o produto pouco competitivo diante de produtos importados ou mesmo diante dos nacionais produzidos em áreas de benefícios fiscais (FABRETTI, 2003).

É importante lembrar que no cálculo do imposto, é obrigatória a aplicação do regime de competência na contabilidade da empresa. No regime de competência, são consideradas realizadas as vendas no momento em que elas ocorrem independentes de seu recebimento. Também são reconhecidas as despesas no momento em que elas ocorrem independentes de seu pagamento. A aplicação do regime de competência nas empresas é obrigatória, já que esse é considerado um princípio contábil e seu reconhecimento é feito na legislação fiscal (FIPECAFI, 2003).

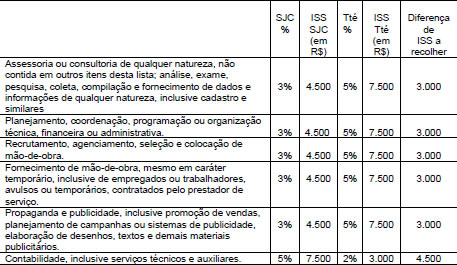

ISS - Imposto Sobre Serviços

Art. 156. Compete aos Municípios instituir impostos sobre:

III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar (BRASIL, 1988).

Os municípios e o Distrito Federal podem impor o recolhimento de ISS sobre a lista de serviços descritas na Lei Complementar 116/2003, sendo a base de cálculo o preço do serviço e o imposto a ser recolhido, o valor encontrado da aplicação da alíquota estipulado por estes sobre a base de cálculo. A legislação não permite nenhuma dedução do valor da receita, exceto no caso de serviços relacionados com a construção civil em que a legislação permite que se deduza o valor dos materiais fornecidos pelo prestador e das prestações realizadas em regime de subcontratação (FERREIRA, 2007)

Araújo (2009) afirma que a incidência de impostos percorre cinco ciclos para que ocorra o fato gerador e consequentemente a necessidade de recolher aos cofres públicos o valor devido:

1. Pessoal – a primeira etapa se dá pela determinação do sujeito ativo e do sujeito passivo no aspecto da obrigatoriedade tributária;

2. Temporal – o momento que ocorre o fato gerador, ou seja, tem de ter ocorrido o fato que gera a obrigação de recolher;

3. Espacial – determina o local da ocorrência do fato imponível;

4. Quantitativo – indica o valor do tributo, através da base de cálculo e da alíquota aplicada sobre o montante da receita tributável;

5. Material - descrição de um comportamento de pessoas físicas ou jurídicas com conteúdo econômico que dá ensejo a uma obrigação tributária.

De acordo com Paulsen; Melo (2006, p.266) “os municípios estão dotados de competência para instituir o ISS, dentro do âmbito territorial de validade, [...] como o local da específica realização do fato gerador”. O ISS - Imposto Sobre Serviço é um imposto que tem como produto de tributação, o valor dos serviços prestados. Suas alíquotas variam entre 2% e 5% dependendo da região e da atividade tributada.

Carvalho Jr (2006) argumenta que o ISS poderia ser uma importante fonte de renda para a maioria das cidades brasileiras, mas tem sido usado de maneira a atender os desejos políticos dos governantes, em especial em cidades médias e grandes. Outro empecilho ao uso mais eficiente é que as alíquotas deste imposto estão delimitadas a 2% e 5%, não podendo ser maior ou menor do que as estipuladas em lei.

Com relação ao local onde o imposto é devido, a Lei Complementar 116 de 31 de julho de 2003 em seu art. 3° diz:

O Serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XXII, quando o imposto devido será no local.

Entretanto, de acordo com Toffanello (2008), em alguns casos a incidência do fato gerador ocorre onde ele é prestado. Neste caso, ainda que uma empresa esteja localizada em um determinado município e preste serviço em outro, a obrigatoriedade de recolher o ISS será devido no município em que esteja localizada a que contratou o serviço. Entretanto isso deve ser observado caso a caso, já que em muitos casos, como na atividade contábil, jurídica e de assessoria, muitas vezes o serviço ainda que contratado por clientes de outros municípios é prestado no estabelecimento da empresa prestadora, sendo neste caso o município da prestadora o responsável por recolher o tributo.

Essa questão de onde o imposto é devido é algo bastante polêmico e que tem gerado questões de discussão legal e teórica da interpretação da lei, embora a mesma (Lei Complementar 116/2003) traga uma lista das atividades e dos locais onde ocorre o fato gerador e o local onde o imposto é devido (TOFFANELLO, 2008).

IPTU - Imposto sobre a Propriedade Predial e Territorial Urbana

Art. 156. Compete aos Municípios instituir impostos sobre:

I - propriedade predial e territorial urbana (BRASIL, 1988).

O IPTU – Imposto sobre a Propriedade Predial e Territorial Urbana tem como fato gerador a propriedade, o domínio útil ou a posse do imóvel, desde que tal imóvel esteja situado na zona urbana do município. A base de cálculo deste imposto é o valor venal do imóvel, que é calculado de acordo com diversos parâmetros aplicados pelo município (PAULSEN; MELO, 2006).

A arrecadação de IPTU no Brasil tem estado desde o ano 2000 em cerca de: 0,5% do PIB, nível abaixo dos países desenvolvidos, e tem representado cerca de: 6,4% da Receita Corrente Líquida, ou seja, a Receita Bruta deduzida dos gastos com: pessoal, saúde, educação, segurança, transferências entre outros. Embora o valor possa não aparecer significativo, o que mais atrai a atenção é seu caráter continuado de tributação e sem interrupções sazonais, já que a média de arrecadação anual muda basicamente em seu aspecto de reajuste, mas sempre aumenta em relação ao ano anterior (Carvalho Jr, 2006).

De acordo com Santos (2009) este tributo constitui uma importante fonte de recursos para os cofres públicos municipais e apresenta-se como um instrumento hábil, capaz de programar a função social da propriedade no Brasil.

O IPTU é um imposto altamente visível e com arrecadação estável ao longo do tempo, já que o fato gerador é a propriedade de um bem imóvel que na maioria das vezes só tem a aumentar ao longo do tempo, e por isso a arrecadação acompanhará essa valorização (CARVALHO JR, 2006).

Um dos pontos polêmicos do IPTU é a progressão da alíquota que está baseada no valor do imóvel urbano. Os que defendem a progressão da alíquota deste imposto argumentam que isto está baseado na igualdade e na capacidade contributiva, ou seja, se o proprietário de determinado imóvel possui aquele “valor investido em imóvel”, significa que pode contribuir de maneira mais significativa no sistema contributivo nacional. Os que combatem a progressão da alíquota argumentam que o valor cobrado ostentaria natureza real, incompatível com essa progressividade (LOBO, 2004).

De acordo com Carvalho Jr (2006), o IPTU pode ser usado como um eficiente instrumento de política urbana e habitacional para o município, uma vez que pode atrair ou agir de maneira contrária a investimentos no município, seja investimentos de empresas ou investimentos imobiliários. Além do que pode contribuir para a distribuição de renda e captura de “mais-valia”, uma vez que os investimentos públicos em determinado lugar pode fazer com que uma área específica se valorize e consequentemente os imóveis ao seu redor.

Essas políticas de desenvolvimento são determinadas também pelo Estatuto das Cidades e pelo Plano Diretor. O Estatuto das Cidades é a lei que estabelece as diretrizes gerais de políticas públicas nos municípios. Já o Plano Diretor é o instrumento de política e expansão urbana. É ele que determina e orienta os investimentos: a localidade e tipo de investimento (SEBRAE, 2006).

3.3. Tributações Incidentes sobre empresas prestadoras de serviços

As empresas prestadoras de serviços têm um papel vital na economia do país, sendo sua participação não apenas reconhecida no PIB - Produto Interno Bruto, mas também em seus aspectos diversos no crescimento e desenvolvimento, uma vez que são responsáveis pela geração de uma quantia numerosa de trabalho no Brasil.

Uma das definições de serviço é: “[...] o exercício ou desempenho de quaisquer atividades materiais, ou intelectuais, com fim produtivo ou lucrativo; execução de determinado trabalho físico ou intelectual” (ANDRADE FILHO, 2006, p.59). Nesse aspecto, quando realizado uma atividade que terá por fim lucro, sobre esse valor incidirá o imposto sobre serviços.

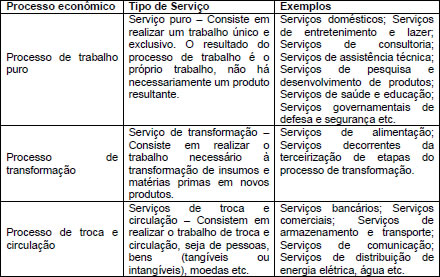

Meirelles (2008) sugere uma tabela de classificação dos serviços nos processos econômicos:

Quadro 1 – Classificação dos serviços nos processos econômicos

Fonte: Meirelles, 2008.

A relação da carga tributária específica ou de impostos específicos nas empresas de serviços é variável, sendo os mais comuns: o IRPJ, o ICMS, o IPTU e

45

o ISSQN – Imposto Sobre Serviços de Qualquer Natureza, ou simplesmente Imposto sobre Serviços.

Entretanto a presente pesquisa tem como foco o Imposto sobre a Propriedade Predial e Territorial Urbana e o Imposto sobre Serviços, que pode ter alíquotas variadas de acordo com a região em que a empresa está localizada.

No sistema Simplificado de Apuração de Impostos e Contribuições – SIMPLES, não existe a possibilidade de escolha do local de instalação da empresa em função de alíquotas específicas do local, uma vez que o SIMPLES é um sistema federal e regulamentado por lei federal, embora englobe o ICMS que é estadual e o ISS que é municipal. Nesse caso a política tributária municipal não apresenta diferencial e influência na determinação de instalação de empresas em um determinado local.

Entretanto, a pesquisa concentra-se principalmente nas empresas não optantes pelo SIMPLES, já que nessas o efeito de políticas tributárias municipais pode apresentar um diferencial na hora de determinar o local de sua instalação, e neste caso a atuação da gestão pública municipal na elaboração dessas políticas tendo em vista o planejamento econômico regional pode ser mais significativa.

As receitas de prestação de serviços devem ser reconhecidas na contabilidade, que sempre trabalha com regime de competência, no momento da execução do serviço ou quando estipuladas em contrato. Nesse momento, ocorre o fato gerador do imposto e o contribuinte passa a ter a obrigação compulsória de recolher aos cofres públicos a arrecadação do imposto, que é a aplicação de uma alíquota que pode variar entre o mínimo de 2% e o máximo de 5% sobre a receita (ANDRADE FILHO, 2006).

O ISS - Imposto Sobre Serviços ou ISSQN- Imposto Sobre Serviços de Qualquer Natureza, possui alíquotas variadas, que podem ser diferentes de uma cidade para outra, uma vez que a Constituição Federal (1988) garante autonomia aos municípios para legislar. Isso ocasiona um incentivo para empresas de serviços se instalarem em determinada região em detrimento a outra.

A Lei Complementar nº 116, de 31 de julho de 2003 especifica os casos em que o fato gerador do imposto será o local de prestação de serviços e casos em que será o domicílio da prestadora, desse modo, serviços como contabilidade, auditoria, advocacia e consultoria em geral podem ter seu fato gerador no local onde as respectivas empresas prestadoras de serviços estão localizadas, já que muitas empresas possuem clientes em outra cidade, mas o serviço acaba sendo prestado nos municípios onde a prestadora está instalada (LONGEN, 2009).

O caso mais marcante são atividades ligadas a construção civil, que tem o imposto devido onde o serviço é prestado, o município da obra, e não no local onde esta instalada a construtora (BRASIL, 2003)

Nesse caso, os municípios apresentam uma grande importância na escolha de onde os empresários pretendem montar suas empresas de serviços, já que o diferencial de tributação existe e pode representar um fator a favor da empresa. As empresas, por outro lado, devem pensar estrategicamente para aproveitar as oportunidades, observar a atual conjuntura e fazer as escolhas baseadas em algo concreto (MARINI, 2005).

3.4. Administração pública e a participação do Estado na economia: princípios e fundamentos básicos

De acordo com Bresser Pereira (2005), a sociedade utiliza a forma organizada do Estado para alcançar seus objetivos políticos fundamentais, além de promover a ordem ou estabilidade social, a liberdade, o bem estar e a justiça social.

Para Kohama (p. 9, 2008) “administração pública é todo o aparelhamento do Estado, preordenado à realização de seus serviços, visando à satisfação das necessidades coletivas”.

Administrar neste caso significa também gerir os serviços públicos e determinar as diretrizes do sistema econômico e social de uma região ou país. Significa não apenas prestar algum serviço, mas também dirigir, governar, determinar as diretrizes certas a seguir tendo em vista alcançar o bem comum (KOHAMA, 2008).

A Administração Pública rege-se por princípios constitucionalmente definidos e que tem por propósito nortear as ações do administrador público, tendo como foco cumprir as metas definidas sem desperdício de tempo e de dinheiro, além de garantir a manutenção de um “Estado Democrático de Direito”, fundamentado liberdade e garantia dos direitos (CHIAVENATO, 2008).

São princípios de administração pública definidos pela Constituição Federal de 1988:

I. Legalidade: As ações da administração pública têm de estar definidos em lei e o agente deve agir de acordo com a legalidade, fazendo estritamente o que a lei determina;

II. Impessoalidade: As ações devem estar orientadas para o interesse coletivo em detrimento ao interesse de particulares, próprios ou de terceiros, sob pena do ato ser considerado nocivo ao interesse público e desta forma nulo ou sem efeito;

III. Moralidade: A moralidade é percebida pelas ações do administrador, que diante das possíveis escolhas, opta por aquela que traz maiores vantagens para a administração pública. As ações devem ser norteadas pelo interesse da coletividade e diante do que a lei coloca como certo.

IV. Publicidade: Os atos públicos devem ser públicos, ou seja, levados ao conhecimento das pessoas, já que o que está envolvido é dinheiro público. A publicação dos atos mostra a transparência do ato público.

V. Eficiência: Os atos praticados devem resultar em benefícios efetivos para a administração pública.

Diante do exposto, qualquer ação que resulte em aplicação e gerenciamento do dinheiro público deve seguir os princípios constitucionais definidos. Os incentivos fiscais oferecidos tendo como finalidade alavancar o crescimento econômico devem antes de implantados, serem objeto de estudo tendo como base esses princípios (BRASIL, 1988).

Quando o governo deseja implantar programas de mudança em qualquer aspecto da administração pública deve considerar as duas principais variáveis envolvidas nesse processo: a governabilidade e a governança. A governabilidade diz respeito à legitimação do governo no poder, ou seja, para que este continue a governar é necessário que atenda aos objetivos do povo que o elegeram. A governança, por outro lado, diz respeito à capacidade de implementar, e, atualmente o que se vê é a busca de parcerias pelo Estado, a participação cada vez maior da iniciativa privada, seja por meio das chamadas Parcerias Público Privadas, ou através de subsídios e incentivos fiscais tendo como finalidade alavancar o processo produtivo e beneficiar as áreas de interesse (MARINI, 2005).

A participação do Estado na economia, em especial no que diz respeito a incentivos fiscais e a tributação devem ser estritamente fiscalizados e observados se os atos irão trazer benefícios efetivos à população e ao sistema econômico sem, no entanto onerar o erário público (SENADO FEDERAL, 2006).

Entretanto, o que se vê atualmente na administração pública é o planejamento sendo cada vez mais usados nas decisões e isso tem trazido melhorias significativas no sistema de gestão. Planejamento envolve estabelecer objetivos e a maneira como alcançá-los. Os objetivos dizem respeito aos resultados específicos ou a maneira como atingir as metas estabelecidas. Ao definir políticas tributárias e de incentivos fiscais, as políticas públicas devem ser norteadas por um planejamento prévio que envolva a meta que se deseja com aquela ação e os resultados esperados, ou seja, o quanto aquela atitude trará de benefícios para a população (CHIAVENATO, 2008).

De acordo com Bresser Pereira (2001), num mundo onde as coisas acontecem de maneira constante e dinâmica, principalmente no que diz respeito às mudanças tecnológicas, sociais e principalmente ao sistema econômico que gera novas necessidades constantemente, o Estado também precisa mudar para acompanhar essa dinâmica.

As três formas de administração pública são:

- Administração patrimonialista: aquela que não visa o interesse público antecede a democracia e o capitalismo, entretanto sobrevive em regimes democráticos imperfeitos, é o clientelismo;

- Administração pública burocrática: baseada em serviço civil profissional, baseada em regimes burocráticos e procedimentos rígidos administrativos, e;

- Administração gerencial: pode ser chamada de nova gestão pública, é aquela introduzida pela Reforma do Estado e trouxe mudanças significativas que refletem a situação atual.

Começou então o que se pode chamar de “Estado Gerencial”, ou seja, a administração pública voltada para resultados, e isso não apenas no que diz respeito ao serviço público, mas também as políticas públicas orientadas para a geração de resultados e benefícios regionais (PEREIRA, 2000).

O governo empreendedor é uma novidade que surgiu há alguns anos atrás, trata-se de uma administração pública voltada para resultados, que trata o cidadão como cliente que busca a otimização na utilização dos recursos que são arrecadados com impostos. A utilização desses recursos escassos que são colocados à disposição do governo para o retorno em forma de melhorias para a sociedade está cada vez mais transparente, e a fiscalização cada vez mais intensa, tendo como objetivo mensurar os resultados, isto com a avaliação dos programas eficientes de governo, que tragam resultados satisfatórios para o bem comum (CATELLI; SANTOS, 2004).

A administração pública burocrática que se preocupava com a eficácia do poder do Estado está perdendo força para a gestão pública, o que pressupõe a eficácia e a busca pela eficiência do Estado, e isso não apenas no serviço público, mas também na implantação de políticas públicas mais dinâmicas que levem ao sucesso e ao alcance dos objetivos pré-determinados (BRESSER PEREIRA, 2001).

Na gestão pública, ao definir o planejamento econômico regional, o maior desafio encontrado é traçar caminhos que levem ao sucesso das políticas implantadas. O desafio neste caso não é adivinhar o futuro, mas criá-lo e isso pode ser obtido traçando metas e tentar alcançá-las. A econômica é uma ciência social aplicada que muda de acordo com a situação atual da sociedade. Várias transformações levaram ao estado atual de desenvolvimento do país e isso se deve, sobretudo ao planejamento e as escolhas feitas pelos agentes econômicos em épocas passadas, que definiram ou previram o rumo econômico que o país deveria ter (MARINI, 2005).

3.5. A Participação da gestão pública na elaboração de políticas tributárias locais de planejamento e desenvolvimento econômico

A diversidade regional no Brasil é um fator motivador ao estudo deste tema, já que quando se fala em desenvolvimento regional a primeira ideia que surge é sobre qual região estamos falando, uma vez que cada local possui características próprias que as distinguem de todas as demais. O crescimento econômico é o primeiro passo para o desenvolvimento local, embora esse não seja a única variável. (HADDAD, 2001).

Para que se tenha o crescimento são necessários fatores que levem o empreendedor a investir naquela região. A competitividade da região em seus produtos e serviços está ligada, sobretudo ao custo de produção de cada local, isto é, aos custos operacionais e a dinâmica que cada local oferece (HADDAD, 2001).

No Brasil, a democracia é algo relativamente novo considerando que o país já passou por regime autoritário e sistemas militares de governo. Além disso, a sociedade brasileira é composta por pessoas de todos os níveis sociais e um dos aspectos relevantes é a extrema desigualdade social existente. Por isso, torna-se necessária a implantação de políticas públicas visando a diminuição das desigualdades sociais e como estímulo ao desenvolvimento (NORONHA, 2006).

A mudança na administração pública tornou-se necessária para que se aumentasse a consciência dos custos administrativos do Estado e houvesse uma maior fiscalização dos gastos públicos, Além disso, a reestruturação trouxe a necessidade da eficiência dos programas de governo e a necessidade de melhoria constante (ABRÚCIO, 2005).

Atualmente a administração pública voltada para o cidadão é algo que tem alcançado bastante sucesso e aceitabilidade em todos os níveis da sociedade e isso não apenas quando se fala em governança participativa, mas também ao novo modelo de gestão pública gerencial, voltada para os resultados. A participação do povo nas decisões ajuda a criar políticas que atendam as reais necessidades do cidadão e não apenas políticas vazias e que nem sempre atendem de maneira eficaz as necessidades (COUTINHO, 2000).

Ainda, de acordo com Frey (2007), a governança esta ligada a estratégias de gerenciamento baseadas no principio de coordenação em rede, da confiança mútua e de ambiente de cooperação. Nesse aspecto, ao implantar a governança participativa, o gestor público deve esperar um ambiente de troca mútua entre o ente público e o privado, onde um saiba exatamente o que esperar do outro e confie em suas decisões, e essa última explica a dificuldade de implementar tais políticas, embora sejam cada vez mais necessárias no Brasil atual.

A participação da sociedade nas decisões ou mesmo na implantação de políticas públicas está associada principalmente a nova forma de governar, ou seja, governar com governança. Governança é um conceito autossustentável, de autogestão nos campos sociais, econômicos e políticos, é o Estado passando de executor para um gestor do sistema econômico e social. No que diz respeito a esfera local, esse novo conceito de política pública nas cidades fortalece cada vez mais a cooperação entre os cidadãos, as empresas e as entidades sem fins lucrativos na condução de suas ações (KISSLER; HEIDEMANN, 2006).

Políticas nesse caso podem ser entendidas como regras ou diretrizes que expressam os limites dentro dos quais as ações ocorrem. Em outras palavras, é com elas que o governo, independente da esfera administrativa, pode determinar os rumos e os objetivos a serem alcançados, pode ser entendida como a ferramenta estratégica para atingir os resultados (REZENDE, 2006).

A implementação de novas políticas e novos conceitos na sociedade se torna cada vez mais difícil à medida que os resultados não são visíveis a médio e a curto prazo, e principalmente quando tais políticas não signifiquem transferência de recursos imediatos à população (FREY, 2007).

No entanto, a administração pública pode aplicar as seguintes políticas públicas:

- Políticas Públicas Redistributivas: Sua função é a de garantir a distribuição de renda na forma de recursos entre os diversos níveis de governo de forma a garantir a igualdade de condições entre as pessoas do local. Como exemplo de políticas públicas redistributivas, tem-se a cobrança de IPTU – Imposto Predial e Territorial Urbano, de maneira diferenciada entre os ricos e os mais pobres (NORONHA, 2006).

- Políticas Distributivas: Esta política atende a necessidade de grupos específicos e tem como objetivo a distribuição de equipamentos e de serviços públicos setoriais. Isso atinge principalmente pequenos grupos setoriais através de serviços como pavimentação e iluminação de ruas e a oferta de equipamentos para deficientes físicos (NORONHA, 2006).

- Políticas Regulatórias: tem por objetivo regular determinado setor. Essa política é usada para normatizar as políticas redistributivas e distributivas. Como exemplo dessa política, temos o Plano Diretor dos municípios. Geralmente as pessoas notam o efeito dessa política quando são prejudicadas. (NORONHA, 2006).

Os incentivos oferecidos com a aplicação dessas políticas são necessários e indispensáveis para o crescimento e desenvolvimento, em especial em países subdesenvolvidos que contam com diversos fatores que podem ser vistos como uma barreira ao crescimento de uma ou outra região. Um aspecto interessante é que o Brasil, apesar de ter um sistema tributário que onera o setor produtivo devido às altas taxas de impostos cobradas, ainda é carente de investimentos em infraestrutura. Com o sistema de logística comprometida devido às péssimas condições das estradas, portos deficitários, e outros problemas inerentes, o escoamento da produção fica comprometido e com isso desperdiça-se tempo e recursos que poderiam ser reinvestidos na produção e na modernização do sistema (AFONSO; BIASOTO JR, 2007).

A necessidade de acúmulo de riquezas é algo inerente á própria história da humanidade, e essa é uma das causas do surgimento da economia. O homem, na sociedade em que vive necessita de recursos para que, com esses possa adquirir bens que satisfaçam suas necessidades de consumo. Entretanto os recursos econômicos são escassos e esse é o maior desafio da ciência econômica, garantir uma distribuição justa e igualitária dos recursos escassos á população com seus desejos e ansiedades ilimitadas (FONSECA, 2006).