Sumário

1. RESUMO

Este trabalho buscou identificar o nível de conhecimento e gestão financeira pessoal que os funcionários de uma determinada empresa de pequeno porte da região do Cariri possuem. O estudo objetivou contextualizar temas como: educação financeira; gestão e planejamento financeiro; reserva de emergência; investimentos; e aposentadoria, abordando os principais conceitos e pesquisas referentes a essas temáticas, para reforçar a importância dos referidos conhecimentos. Trata-se de uma pesquisa bibliográfica e descritiva, com abordagem qualitativa, utilizando a pesquisa de campo como método. Foi aplicado um questionário com 24 perguntas de múltipla escolha para a coleta de dados, no qual participaram 24 dos 30 colaboradores da empresa, sendo possível observar, através dos dados coletados, como todos os participantes reconhecem a importância da gestão financeira pessoal.

Palavras-chave: finanças pessoais; gestão financeira; planejamento financeiro; educação financeira.

ABSTRACT

This study aimed to identify the level of personal financial knowledge and management among employees of a small business in the Cariri region. It sought to contextualize topics such as financial education, financial management and planning, emergency fund, investments, and retirement by addressing the main concepts and research related to these themes to reinforce the importance of said knowledge. The study consisted of a bibliographic and descriptive research with a qualitative approach, utilizing field research as method. A questionnaire comprising 24 multiple-choice questions was applied to collect data, with the participation of 24 out of 30 collaborators of the company. The results illustrated how all participants acknowledge the importance of personal financial management.

Keywords: personal finances; financial management; financial planning; financial education.

2. INTRODUÇÃO

A gestão financeira pessoal é algo relevante para todo e qualquer indivíduo na sociedade capitalista que vivemos. Assim, compreende-se que as finanças pessoais influenciam de forma direta na vida e no bem-estar das pessoas, então, uma boa gestão pode ser capaz de otimizar essas áreas, como também, por outro lado, uma má gestão pode ser capaz de desestabilizá-las. Desse modo, não ter um controle sobre as despesas, gastar mais do que ganha, não definir prioridades, fazendo, assim, gastos desnecessários e compras impulsivas, além de não ter uma reserva de emergência, são alguns dos principais problemas enfrentados na gestão financeira pessoal.

Segundo uma pesquisa da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil), em parceria com a Offerwise Pesquisas, realizada com brasileiros com contas em atraso, há pelo menos três meses, nove em cada dez inadimplentes afirmaram ter sofrido algum tipo de impacto emocional negativo por contas das respectivas dívidas (CNDL Brasil, 2023). Além de afetar a saúde física e mental, os débitos atrasados também podem ter impacto na dimensão profissional e social dos trabalhadores, visto que 43% relataram uma queda na produtividade e 37% afirmaram que estão sendo menos pacientes com os colegas de trabalho.

Nesse sentido, cabe destacar que o comportamento humano é influenciado por diferentes perspectivas, sendo os fatores externos uma delas, pois são as forças externas que envolvem o indivíduo, influenciando continuamente o seu comportamento (Chiavenato, 2021). Uma organização que possui colaboradores endividados é uma empresa muito propensa a sofrer com níveis mais baixos de rendimento, e isso é algo que, de fato, vai acontecer em algum momento, porque não existe a possibilidade de um indivíduo dissociar totalmente sua vida pessoal da profissional, tendo em vista que os comportamentos e vivências do dia a dia moldam o humor, a autoestima, a concentração, a motivação e diversos outros fatores.

Diante desse cenário, este trabalho teve como objetivo geral identificar o nível de conhecimento e planejamento das finanças pessoais que os funcionários da empresa X possuem. Considerando o exposto, pretendeu-se investigar e comparar as percepções sobre a Gestão Financeira Pessoal dos referidos funcionários, que atuam nesta empresa de pequeno porte da região do Cariri.

Para alcançar esse objetivo geral, foram elencados quatro objetivos específicos:

a) estudar conceitos teóricos de finanças aplicadas a finanças pessoais;

b) aplicar o instrumento em uma amostra de funcionários da empresa X;

c) identificar o nível de conhecimento e planejamento das finanças pessoais pelos funcionários da amostra;

d) fazer uma análise crítica das informações coletadas, identificando as maiores dificuldades.

O presente estudo se justifica pela necessidade de analisar e compreender como os colaboradores de uma empresa compreendem a gestão financeira pessoal. Além disso, buscou-se compreender o que eles possuem de conhecimento a respeito desse assunto, como tomam suas próprias decisões e como isso influencia em suas vidas profissionais.

O interesse pelo assunto se justifica pelo fato de a autora desta pesquisa ter experienciado, em sua própria empresa, severas dificuldades relacionadas à gestão financeira, em meio à pandemia da Covid-19, em 2020, o que a fez analisar e reorganizar tudo que estava sendo realizado até então. Assim, estudando e aprendendo a respeito do assunto, foi possível aderir mudanças que foram cruciais para que a empresa sobrevivesse em meio à crise.

Durante esse processo, foi possível perceber como havia similaridade do financeiro da empresa com sua vida financeira pessoal. Com isso, ao aplicar as ferramentas e conhecimentos de gestão financeira em ambas, foi possível realizar uma melhoria por completo e, ao mesmo tempo, com resultados positivos no trabalho, a melhoria da gestão financeira foi responsável pelo aumento e estabilidade do bem-estar em sua vida pessoal.

Para abordagem do assunto proposto, este trabalho se estruturou em três seções. Na primeira seção, foi feita uma revisão de literatura, abordando os principais conceitos sobre finanças pessoais, planejamento, tomada de decisões, educação financeira e controle financeiro. Na segunda seção, foram apresentados os procedimentos metodológicos escolhidos e utilizados para a realização desta pesquisa. Na terceira seção, apresentou-se a análise dos resultados referentes à pesquisa, seguida das considerações finais.

3. REFERENCIAL TEÓRICO

Nesta seção, serão apresentados conceitos teóricos relacionados à educação financeira, gestão e planejamento financeiro, assuntos que nortearão as análises do resultado.

3.1. EDUCAÇÃO FINANCEIRA

3.1.1. Definição e importância

A educação financeira é fundamental para qualquer indivíduo, porque é através dela que as melhores e mais inteligentes decisões podem ser tomadas. Como relata Liberato (2023, p. 169), a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) define educação financeira como:

o processo mediante o qual os indivíduos e as sociedades melhoram a sua compreensão em relação aos conceitos e produtos financeiros, de maneira que, com informação, formação e orientação, possam desenvolver os valores e as competências necessárias para se tornarem mais conscientes das oportunidades e riscos neles envolvidos.

Nunca é tarde para começar a aprender algo, porém, tratando especificamente da educação financeira, o quanto antes o indivíduo for inserido nesse assunto, melhor será seu senso de escolhas e organização durante a vida. “A Educação Financeira colabora para que nossas crianças venham a se tornar adultos seguros, responsáveis e equilibrados. Adultos, enfim, capazes de assumirem as rédeas de uma vida independente, e para isso, capazes de saber organizar seu dinheiro” (D’Aquino, 2020, p. 3).

Segundo a pesquisa realizada pelo IBOPE/C6 Bank, apenas 21% dos brasileiros tiveram educação financeira na infância, um dado alarmante e preocupante que nos mostra um problema comportamental e cultural (Dino, 2020). Avaliando essa informação, podemos concluir que os brasileiros possuem uma educação tardia sobre o assunto e, a partir disso, surgem as consequências dessa ausência de ensino nos primeiros anos de vida, estendendo-se por mais algum tempo ou até mesmo pela vida toda, visto que, de acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), o endividamento das famílias bateu recorde em 2022, com 77,9% das pessoas se declarando endividadas (Zero, 2023).

De acordo com Tolotti (2007, p. 31), “uma pessoa pode ser considerada endividada quando não consegue cumprir seus compromissos financeiros e possui um atraso que oscila entre um e três meses”. Posto isso, compreende-se que um país em que a maioria da população está endividada é um país que, consequentemente, tem e poderá vir a ter problemas ainda mais severos na economia. Como aponta Valente (2022, p. 19):

É notório que a expansão recente do desenvolvimento de países bem-sucedidos está fundada na melhoria educacional (países escandinavos, Coreia do Sul, etc). No Brasil, essa situação dificulta a mobilidade social e a maior eficiência da economia, isto é, sua produtividade, e isso é grave ao levarmos em conta o consenso de que a economia avança pelo aumento da produtividade.

Nessa perspectiva, em 2020, foi criado o Decreto nº 10.393, que institui a nova Estratégia Nacional de Educação Financeira (Enef) e o Fórum Brasileiro de Educação Financeira (FBEF), com a finalidade de promover a educação financeira, securitária e fiscal no país. Além disso, houve também uma alteração na Lei nº 3.145, de 20 de dezembro de 1996, passando a dispor a seguinte redação: “Os currículos do ensino infantil, do ensino fundamental, e do ensino médio incluirão a matéria de educação financeira como tema transversal obrigatório” (Brasil, 2020, art. 26).

Dentre as ações realizadas pelo governo, podemos destacar também algumas iniciativas isoladas de órgãos e entidades que se preocupam em repassar informações para a população sobre educação financeira. Como exemplo, tem-se o Banco Central do Brasil (Bacen), que possui um programa intitulado Aprender Valor, que busca apoiar redes de ensino e escolas públicas de ensino fundamental, para que estudantes em todo o país desenvolvam competências e habilidades de Educação Financeira e Educação para o Consumo, e tem como pilares temáticos: planejar o uso de recursos financeiros, poupar ativamente e gerenciar o uso de crédito. Ainda, disponibilizam, no meio virtual, diversas informações, pesquisas e conteúdos a respeito do tema.

Por fim, podemos citar a Centralização dos Serviços Bancários (Serasa), que está presente também no meio virtual. Assim, disponibiliza em seu site uma área exclusiva para o ensino, com explicações atualizadas e didáticas que abordam assuntos de educação financeira, como: o funcionamento do ganho de crédito; como economizar dinheiro; o que são ações; entre outros (Serasa, [2023]).

3.1.2. O papel da família

Assim como a educação financeira deve ser algo estudado nas escolas, a família também possui tamanha importância nesse processo. Diante disso, Meirelles e Souza (2015, p. 28) explicam que, “em termos de transmissão de valores e ensinamento de comportamentos, a família é um importante agente de socialização econômica”. Visto isso, faz-se necessário ressaltar que a parcela de responsabilidade do ensino destinada à família pode acontecer de diversas maneiras, inclusive de uma forma mais indireta. Por esse viés, Yablonski (1991, p. 61) explica que “a ênfase que os pais dão ao dinheiro, os conflitos entre eles sobre dinheiro, o status financeiro da família e a forma como os pais abordam seu uso afetam o desenvolvimento do estilo financeiro de uma pessoa”. Também pode ocorrer de uma forma direta, criando situações e contribuindo para que o indivíduo interaja ativamente em decisões financeiras, como aponta D’Aquino (2020):

a) ensine seu filho a distinguir as coisas que compramos porque “queremos” daquelas que compramos porque “precisamos”;

b) desde cedo, leve seu filho a compreender que é importante não desperdiçar dinheiro;

c) ensine a criança a controlar o consumo por impulso ao ir fazer compras no supermercado. Um exemplo disso é escrever uma lista de compras e a obedecer rigorosamente;

d) os pais devem mostrar o trabalho que eles possuem, para, assim, ensinar de onde vem os recursos e a importância de se ter consciência na hora de gastar o que foi conseguido com tamanho esforço;

e) estimule seu filho a participar da elaboração do orçamento doméstico, incentive-o a sugerir modos de reduzir as despesas e opinar sobre o planejamento dos gastos familiares;

f) preocupe-se em sempre reforçar a ideia de que a responsabilidade social e a ética devem estar sempre presentes no ganho e no uso do dinheiro.

Por fim, percebemos, então, a influência que cada agente possui sobre os indivíduos, além de como a educação financeira depende de diversos fatores e incentivos. Se quisermos, a longo prazo, perceber alguma evolução na economia e em como as pessoas lidam com as finanças, precisamos de uma constância em torno desse assunto. Partindo desse pressuposto, das noções básicas de finanças, podemos pensar nos outros pontos que envolvem a gestão financeira.

3.2. GESTÃO E PLANEJAMENTO FINANCEIRO

3.2.1. Finanças Pessoais com base na Administração Financeira

A temática “finanças” está imersa em boa parte do que fazemos no nosso cotidiano, às vezes, de um jeito mais sutil, e em outras de forma mais óbvia, mas sempre como algo importante. Conforme Cornett, Adair Junior e Nofsinger (2012, p. 13), “finanças são maneiras pelas quais as pessoas e as organizações captam e alocam capital, usam os recursos financeiros e responsabilizam-se pelos riscos envolvidos”.

As finanças pessoais, assim como o mercado financeiro e as finanças corporativas, são áreas estudadas na Administração Financeira. Nesse sentido, “gerir de forma eficaz os ganhos e as despesas individuais de cada pessoa é o que conhecemos atualmente por finanças pessoais” (Assaf Neto; Lima, 2019, p. 10). Ganhar dinheiro pode ter diferentes significados para cada indivíduo, essa ação, por exemplo, pode buscar apenas a sobrevivência, pode ser atrelado a ideia de poder ou pode ser utilizado como um meio para realização de um ou vários sonhos, entre outros.

Contudo, independentemente do que ela significa ou do destino almejado, um bom planejamento é a forma mais inteligente para construir esse caminho. Visto isso, ressaltamos que “um orçamento pessoal está bem associado ao padrão de vida que escolhemos ou desejamos, assim, veremos que a maioria dos itens de despesas que dependem de nós pode ser objeto de revisão ou de adequação ao padrão de vida possível ou desejado” (Valente, 2022, p. 36).

3.2.2. Planejamento Financeiro

O planejamento financeiro pode ser visto como uma decisão, ou melhor, pequenas decisões a curto, médio e longo prazo que levam ao equilíbrio financeiro. Não é saudável viver nos extremos, guardando tudo o que ganha, esquecendo de se permitir a ter momentos bons e prazerosos, ou gastando tudo que recebe, ficando, assim, sempre preocupado e estressado quando o assunto envolve dinheiro. Nesse sentido, a Associação Brasileira de Planejadores Financeiros (Planejar) nos mostra a importância e os benefícios de se ter um planejamento financeiro:

a) proporciona uma vida mais equilibrada;

b) ajuda a conquistar seus sonhos e objetivos;

c) ajuda a cortar gastos desnecessários;

d) ajuda a evitar juros e dívidas;

e) consegue se programar para poupar e ter menos estresse (Planejar, [2023]).

Diante disso, compreendemos que o planejamento é algo para vida e ainda é interessante pontuar que, assim como temos diversas modificações e oscilações ao longo dela, também é esperado que o planejamento acompanhe essas mudanças. Visto isso, “o planejamento não é um evento pontual, ele é um processo contínuo e, portanto, o monitoramento deve ser feito para que os ajustes necessários sejam sugeridos e implementados” (Sousa, 2018, p. 7).

Sabendo de sua importância e tendo em vista as metas e objetivos, o próximo passo é olhar para realidade e montar estratégias voltadas para aquilo que se deseja alcançar. “A preparação e o acompanhamento de um orçamento pessoal e/ou familiar são providências iniciais a serem colocadas em prática por quem estiver realizando o planejamento financeiro” (Valente, 2022, p. 36).

Com isso, conforme o Caderno de Educação Financeira, para a criação de um orçamento, podemos utilizar um método que se divide em quatro etapas: planejamento, registro, agrupamento e avaliação (Bacen, 2013). Nas etapas de planejamento, registro e agrupamento, devem ser observadas e anotadas todas as receitas e despesas atuais, para se ter noção de quais são e se são fixas ou variáveis, podendo agrupá-las por categoria, para uma melhor observação.

Assim, vale lembrar que, para obter maior precisão de resultados, é importante que tudo seja registrado. Então, “aprenda a controlar seus gastos e identifique quanto cada um deles representa em sua renda total. Não se esqueça das pequeninas compras, julgando não ter importância. Você vai se surpreender com o montante no final do mês” (Dessen, 2014, p. 16).

Na etapa de avaliação, deve-se refletir o resultado, ou seja, identificar se, de maneira geral, as finanças estão positivas ou negativas. Desse modo, será possível analisar com clareza o que pode ser feito, o que será esperado nos próximos meses, quais despesas podem ser ajustadas, reduzidas e até excluídas, temporariamente ou permanentemente, mas objetivando sempre a melhor estratégia, para que se alcance equilíbrio, bem-estar e os respectivos objetivos.

A meta básica da gestão é alcançar e manter um orçamento com superávit, em outras palavras, manter as receitas sempre maiores do que as despesas, gastar menos do que se recebe (Valente, 2022). Alcançando esses resultados, podemos pensar em outras temáticas, como os ativos financeiros, a importância de poupar, para ter uma reserva de emergência, e de pensar em investimentos.

3.2.3. Reserva de emergência e investimentos

Antes de investir em recursos, é necessário desenvolver a capacidade de poupar para acúmulos de reserva (Sousa, 2018). Sendo assim, o fato de se ter o controle de todas as movimentações financeiras não significa que isso garante o controle de tudo, pois imprevistos e emergências acontecem. Por isso, deve-se estar preparado para essas situações, o que demonstra a importância de poupar. Nessa perspectiva, Frankenberg (1999, p. 41) diz que “a ciência do planejamento financeiro pessoal, por mais complexa que possa parecer, sempre volta ao princípio básico: é preciso ter reservas para enfrentar os momentos difíceis da vida”.

Ao se ter uma reserva financeira, diversas decisões podem ser tomadas a respeito desse dinheiro, visto que o fato de não estar sendo gasto não implica que ele precise estar parado, assim, tem-se como uma ótima alternativa os investimentos. De acordo com o Bacen (2013, p. 44), “investimento é a aplicação dos recursos que poupamos, com a expectativa de obtermos uma remuneração por essa aplicação”. Com isso, destacamos, como aponta Gallagher (2020), que existem três modalidades de investimento: mercado empresarial, mercado imobiliário e mercado financeiro. Aqui, abordaremos o último.

Tendo isso em vista, cabe ressaltar que existem alguns parâmetros que podem ser seguidos para que os investimentos sejam realizados da melhor maneira. Inclusive, necessita-se refletir que “objetivos diferentes requerem investimentos diferentes, principalmente se os prazos forem distintos” (Rocha, 2016, p. 43). Portanto, num primeiro momento, precisamos considerar essas três perguntas:

a) qual é tempo máximo que pretendo manter o dinheiro investido?

b) o que vou fazer com o dinheiro investido? Qual o objetivo?

c) aceito correr algum risco com esse investimento? Qual risco? Até que ponto?

Após essa reflexão e com as perguntas respondidas, é importante que seja definido o perfil do investidor, porque, mesmo tratando de finanças, precisamos compreender que cada indivíduo tem questões e realidades particulares, com características e preferências distintas. O Bacen nos mostra que, de acordo com a Comissão de Valores Mobiliários (CVM), existem três perfis de investidor:

a) conservador: privilegia a segurança e faz todo o possível para diminuir o risco de perdas, aceitando, inclusive, uma rentabilidade menor;

b) moderado: procura um equilíbrio entre segurança e rentabilidade e está disposto a correr certo risco para que o seu dinheiro renda um pouco mais do que as aplicações mais seguras;

c) arrojado: privilegia a rentabilidade e é capaz de correr grandes riscos para que seu investimento renda o máximo possível.

É certo que todo investimento envolve riscos, devido a isso, o Conselho Monetário Nacional (CMN), em 1995, criou o Fundo Garantidor de Crédito (FGC), uma instituição privada que protege os depositantes e os investidores, e, assim, contribui para a manutenção da estabilidade do Sistema Financeiro Nacional (SFN). Em outras palavras, ele garante que o investidor seja pago, caso a instituição financeira coberta pelo Fundo não consiga honrar com seus compromissos.

Os investimentos podem ser de renda fixa ou de renda variável. Visto isso, o Caderno de Educação Financeira do Bacen descreve:

Renda fixa: são investimentos que pagam, em períodos definidos, a remuneração correspondente a determinada taxa de juros. Essa taxa pode ser estipulada no momento da aplicação (prefixada) ou calculada no momento do resgate (pós-fixada), com base na variação de um indexador previamente definido acrescido ou não de uma taxa de juros. Nessa modalidade de investimento, existe o risco de crédito. Renda variável: são investimentos cuja remuneração não pode ser dimensionada no momento da aplicação. Envolvem riscos maiores, pois, além do risco de crédito, existe também o risco associado à rentabilidade incerta. Exemplo: ações (Bacen, 2013, p. 46).

De modo geral, os investimentos devem ser estudados e avaliados por cada pessoa. Como há muitas variáveis, é importante que cada indivíduo busque o caminho em que mais se adequa, para ter os resultados desejados a curto e médio prazo. Agora, pensando a longo prazo, discutiremos o planejamento da aposentadoria.

3.2.4. Aposentadoria

É certo que vivemos em um mundo imediatista, no qual os resultados mais rápidos são os mais almejados, mas, ao mesmo tempo, a qualidade de vida da população está aumentando cada vez mais e, consequentemente, sua longevidade. Isso, portanto, mostra-nos a importância de planejar e pensar desde cedo a respeito da vida financeira que estará ao alcance quando chegar à terceira idade.

Segundo um levantamento feito pela Federação Nacional de Previdência Privada e Vida (Fenaprevi), em parceria com o Instituto Datafolha, em julho deste ano (2023), quatro em cada dez cidadãos brasileiros esperam viver somente com o benefício do Instituto Nacional do Seguro Social (INSS) quando se aposentarem. Além disso, a maioria dos indivíduos da pesquisa (57%) tem o objetivo de diminuir seus gastos para se adequar ao valor que receberá no futuro (Armond, 2023).

Analisando os dados da pesquisa, podemos perceber algo preocupante: por mais que atualmente as pessoas estejam chegando à terceira idade com uma melhor qualidade de vida, não significa dizer que os gastos nessa etapa da vida irão diminuir. Contrariamente, os planos de saúde tendem a ser bem mais caros nessa faixa etária, a alimentação precisa ser mais seletiva e, nesse cenário, os alimentos mais restritivos possuem preços mais elevados, além de outros gastos que precisarão ser feitos caso a pessoa queira, de fato, viver de um jeito minimamente confortável.

Desse modo, podemos chegar à conclusão que depender exclusivamente do benefício do INSS não é o mais seguro, sendo assim, é interessante começar a se planejar desde já, com objetivo de ter outras opções de renda na terceira idade. De acordo com Gallagher (2020), as rendas complementares podem ser:

a) aluguéis de imóveis;

b) recebimento de dividendos e ganhos de capital de uma carteira de ações;

c) juros de aplicações em renda fixa ou fundos de investimento;

d) dividendos em participações em empresas;

e) benefícios de aposentadoria de fundos de pensão fechados;

f) benefícios de aposentadoria de fundos de previdência abertos.

Na próxima seção, denominada “Procedimentos Metodológicos”, serão apresentados os recursos científicos utilizados, assim como o método, o instrumento de coleta de dados, sua aplicação e análise de dados.

4. PROCEDIMENTOS METODOLÓGICOS DE PESQUISA

A presente seção aborda os procedimentos metodológicos utilizados para o desenvolvimento da pesquisa, no que se refere ao método escolhido, aos tipos de abordagem, à composição da amostra e aos instrumentos de coleta e análise dos dados. O presente trabalho trata-se de uma pesquisa bibliográfica, com abordagem qualitativa, descritiva e o método utilizado é a pesquisa de campo.

4.1. CARACTERIZAÇÃO DA PESQUISA

O trabalho é uma pesquisa bibliográfica, visto que contará com embasamento teórico. Como apontado por Gil (2022, p. 44),

A pesquisa bibliográfica é elaborada com base em material já publicado. Tradicionalmente, essa modalidade de pesquisa inclui ampla variedade de material impresso, como livros, revistas, jornais, teses, dissertações e anais de eventos científicos. A principal vantagem da pesquisa bibliográfica está no fato de permitir ao investigador a cobertura de uma gama de fenômenos muito mais ampla do que aquela que poderia pesquisar diretamente.

O presente estudo foi motivado pelo interesse em observar as percepções dos colaboradores de uma empresa acerca da gestão financeira pessoal e a sua utilização no dia a dia. Por isso, o método escolhido foi a pesquisa de campo.

Pesquisa de campo é que se utiliza com o objetivo de conseguir informações e/ou conhecimentos sobre um problema, para o qual se procura uma resposta, ou sobre uma hipótese, que se queira comprovar, ou, ainda, com o propósito de descobrir novos fenômenos ou relações entre eles. Ela consiste na observação de fatos e fenômenos tal como ocorrem espontaneamente, na coleta de dados a eles referentes e no registro de variáveis que se presume relevantes para analisá-los (Lakatos, 2021, p. 215).

4.2. TÉCNICA DE COLETA DE DADOS

O público-alvo desta pesquisa foram os funcionários de uma empresa de pequeno porte na região do Cariri, precisamente na cidade de Juazeiro do Norte (CE). O instrumento escolhido para a coleta de dados foi um questionário, com 24 questões de múltipla escolha, produzido no Word.

Nesse contexto, as primeiras perguntas foram elaboradas buscando apurar informações sobre o perfil dos respondentes: idade, sexo e escolaridade, e as demais abordaram as temáticas analisadas no referencial teórico deste trabalho: educação financeira, gestão e planejamento financeiro pessoal, reserva de emergência, investimentos e aposentadoria. O questionário foi entregue impresso para cada um dos 30 colaboradores, no dia 14 de novembro de 2023, dentre os quais 24 foram respondidos e devolvidos. Dessa forma, considerou-se como amostra e objeto da pesquisa os 24 respondentes.

Os dados coletados foram replicados e contabilizados na plataforma Google Forms, seguindo a mesma ordem do questionário aplicado. Optou-se por essa ferramenta para, assim, obter gráficos e facilitar o entendimento dos resultados. Então, a partir das respostas dos sujeitos, analisaremos semelhanças, diferenças e elementos importantes, segundo as referidas abordagens da Administração Financeira, que dialogam com o nosso objeto de estudo.

Finalizamos, aqui, a apresentação dos procedimentos metodológicos, público-alvo, forma de coleta de dados, análise de dados e cronograma da pesquisa. Na próxima etapa, iremos analisar os resultados e discussão sobre os dados coletados.

5. RESULTADOS E DISCUSSÃO

Nesta seção, serão apresentados e analisados os resultados obtidos com a presente pesquisa. Foram respondidos 24 dos 30 questionários entregues aos colaboradores da empresa em questão, tendo em vista que, como não se tratava de algo obrigatório, alguns optaram por não participar.

5.1. PERFIL DOS PARTICIPANTES

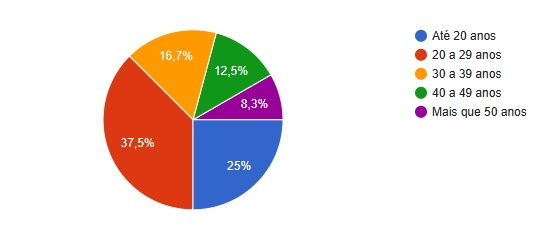

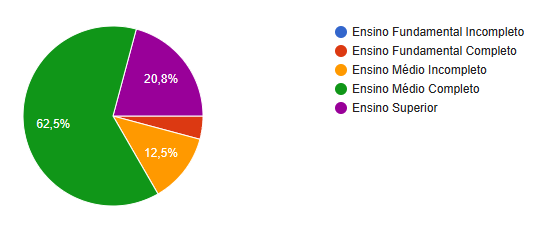

Em relação ao público-alvo, a faixa etária com maior destaque foi a de 20 a 29 anos com 37,5%, seguido de 25% das pessoas com até 20 anos, conforme o Gráfico 1. Ainda, em relação ao nível de escolaridade, o maior percentual é dos colaboradores com ensino médio completo com 62,5%, seguido de 20,8% com ensino superior, conforme o Gráfico 2.

Gráfico 1 – Faixa etária dos colaboradores

Fonte: gerado pelo Google Forms (2023).

Gráfico 2 - Escolaridade dos colaboradores

Fonte: gerado pelo Google Forms (2023).

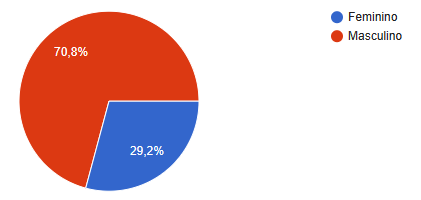

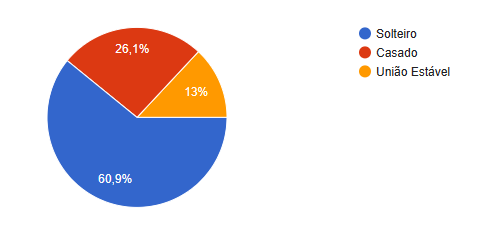

No que se refere ao sexo dos colaboradores da pesquisa, há uma predominância do sexo masculino, com 70,8%, enquanto o feminino representou apenas 29,2%, de acordo com o Gráfico 3. Com relação ao estado civil, a maioria dos colaboradores são solteiros, correspondendo a 60,9% do total, seguido de 26,1% de casados, conforme o Gráfico 4.

Gráfico 3 - Sexo dos colaboradores

Fonte: gerado pelo Google Forms (2023).

Gráfico 4 - Estado civil dos colaboradores

Fonte: gerado pelo Google Forms (2023).

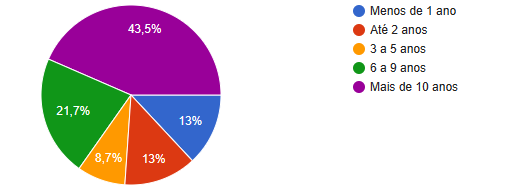

Nesse sentido, sobre o tempo de experiência com trabalho remunerado, a maioria já possui mais de dez anos de experiência, representando, assim, 43,5%. Em segundo lugar, 21,7% dos colaboradores possuem entre seis e nove anos de experiência. Assim, mostra-se no Gráfico 5.

Gráfico 5 - Experiência com trabalho remunerado dos colaboradores

Fonte: gerado pelo Google Forms (2023).

5.2. INDEPENDÊNCIA E PLANEJAMENTO FINANCEIRO

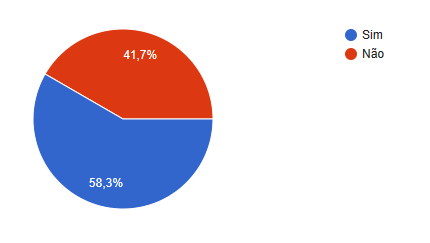

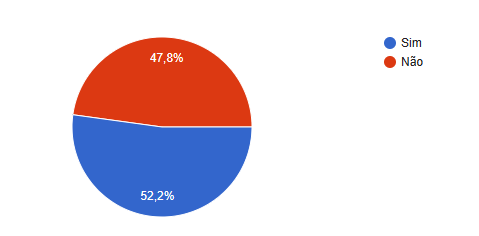

Quando questionados sobre independência financeira, ou seja, se sustentam-se sem o auxílio financeiro de outra(s) pessoa(s), 58,3 % dos colaboradores responderam que já possuem essa independência, e 41,7% responderam que não, conforme o Gráfico 6. Diante disso, é válido ressaltar que ter independência financeira é apenas a consequência de um bom planejamento e uma boa gestão financeira (Gallagher, 2020).

Gráfico 6 - Independência financeira dos colaboradores

Fonte: gerado pelo Google Forms (2023).

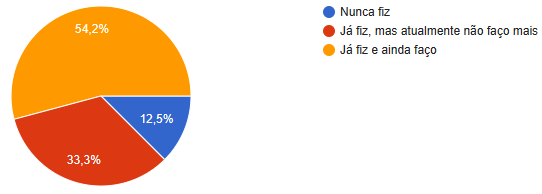

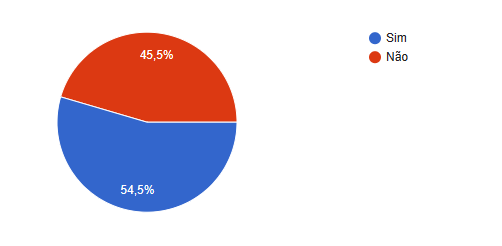

Nesse contexto, destaca-se o que Sousa (2018, p. 7) explicou: “O planejamento não é um evento pontual, ele é um processo contínuo e, portanto, o monitoramento deve ser feito para que os ajustes necessários sejam sugeridos e implementados”. Em relação ao planejamento financeiro, a maioria dos colaboradores, 54,2%, afirmaram que já fizeram e continuam fazendo, enquanto 33,3% afirmaram que já fizeram, mas, atualmente, não fazem mais. Ainda, 12,5% nunca fizeram planejamento financeiro, conforme o Gráfico 7.

Gráfico 7 - Planejamento financeiro dos colaboradores

Fonte: gerado pelo Google Forms (2023).

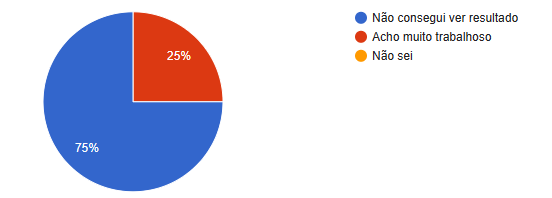

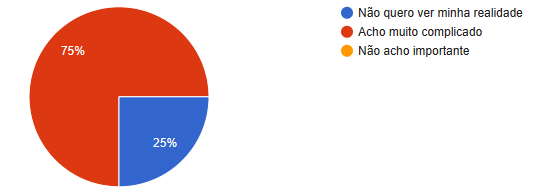

Dentre aqueles que responderam que atualmente não fazem mais planejamento financeiro, ao serem questionados sobre o motivo, 75% declararam que não conseguiram ver resultados e 25% dizem ser algo muito trabalhoso, conforme o Gráfico 8. Com isso, entre aqueles que nunca fizeram um planejamento financeiro, 75% acham algo muito complicado e 25% afirmaram que preferem não encarar a própria realidade, como exposto pelo Gráfico 9.

Gráfico 8 - Motivos pelos quais os colaboradores não fazem mais planejamento

Fonte: gerado pelo Google Forms (2023).

Gráfico 9 - Motivos pelos quais os colaboradores nunca fizeram um planejamento

Fonte: gerado pelo Google Forms (2023).

5.3. GESTÃO FINANCEIRA

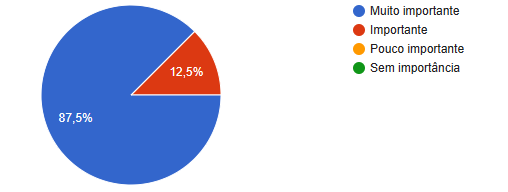

Conforme apontado por Souza (2018), uma boa gestão financeira é fundamental para que a sustentabilidade e o bem-estar sejam alcançados e mantidos durante todo o ciclo de vida. Assim, ao serem questionados sobre o que pensam a respeito de ter acesso a informações acerca da gestão financeira, obtivemos uma unanimidade, pois todos acreditam que é algo importante, conforme o Gráfico 10.

Gráfico 10 - A importância que os colaboradores pensam sobre ter informações sobre gestão financeira

Fonte: gerado pelo Google Forms (2023).

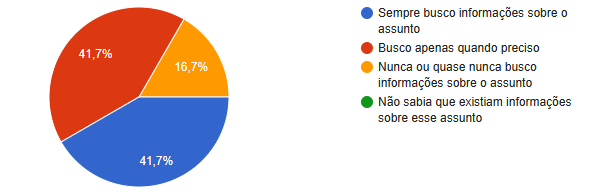

Então, quando questionados sobre a frequência em que buscam informações sobre a gestão financeira, 41,7% responderam que sempre estão em busca, 41,7% responderam que buscam informações apenas quando precisam e 16,7% disseram que nunca ou quase nunca buscam informações, conforme o Gráfico 11.

Gráfico 11 - Frequência da busca por informações sobre gestão financeira que os colaboradores tem

Fonte: gerado pelo Google Forms (2023).

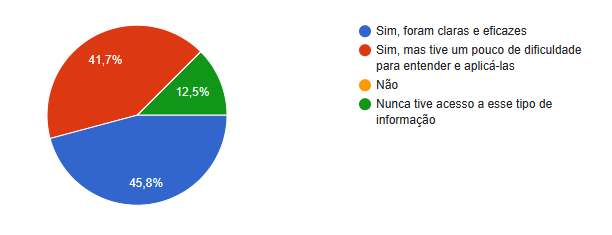

Sobre as informações adquiridas pelos colaboradores, foi questionado o quanto elas foram claras e eficazes. Nesse momento, 45,8% afirmaram que elas foram eficazes, 41,7% relataram que foram eficazes, mas tiveram dificuldade para entendê-las e aplicá-las, e 12,5% afirmaram nunca ter acesso a esse tipo de informação, conforme o Gráfico 12.

Gráfico 12 - Eficácia das informações adquiridas pelos colaboradores

Fonte: gerado pelo Google Forms (2023).

Tendo isso em vista e sabendo do impacto que as finanças têm sob o bem-estar de um indivíduo, os colaboradores foram questionados se alguma vez problemas financeiros atrapalharam seu desempenho no trabalho. Com isso, o resultado que temos é que mais da metade dos colaboradores confirmaram que sim, ou seja, isso de fato aconteceu, conforme demonstrado no Gráfico 13.

Gráfico 13 - Sobre a preocupação com as finanças influenciar no desempenho dos colaboradores

Fonte: gerado pelo Google Forms (2023).

5.4. PERFIL DE GASTOS

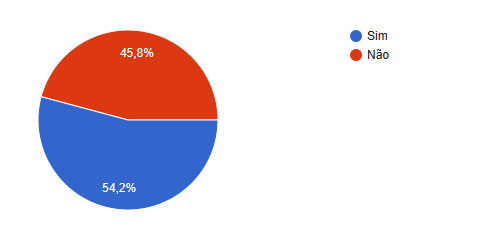

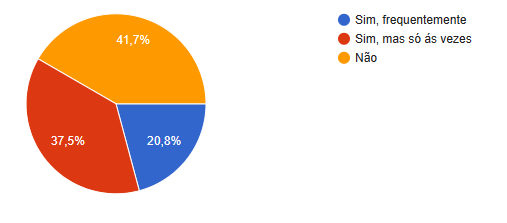

Um ponto de extrema importância nas finanças é ter a consciência de com o que se está gastando, como e por quê. “Gerir de forma eficaz os ganhos e as despesas individuais de cada pessoa é o que conhecemos atualmente por finanças pessoais” (Assaf Neto; Lima, 2019). Ao questionarmos sobre fazer compras desnecessárias ou por impulso, 41,7% dos colaboradores afirmaram que não agem dessa maneira, 37,5% afirmaram que sim, mas são gastos pontuais e 20,8% afirmaram que fazem, e de maneira frequente, conforme o Gráfico 14.

Gráfico 14 - Questionamento da realização de compras desnecessárias feitas pelos colaboradores

Fonte: gerado pelo Google Forms (2023).

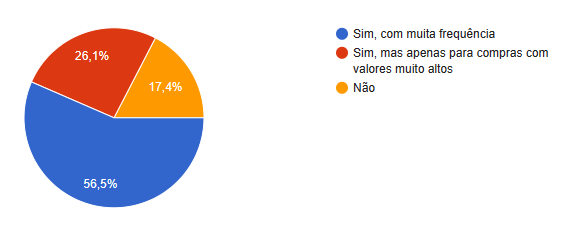

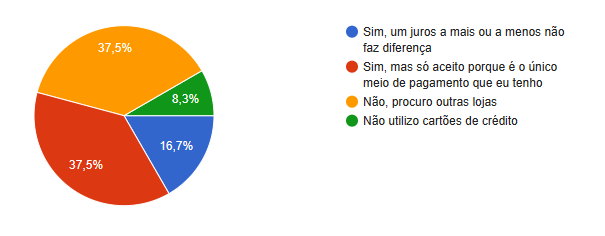

Questionamos, ainda, se os colaboradores utilizam cartão de crédito como forma de pagamento, e 56,5%, afirmaram que sim, com bastante frequência, conforme o Gráfico 15. Em seguida, questionamos se, ao realizarem uma compra, mesmo com acréscimo de juros, prevalece a opção de uso do cartão de crédito, e 37,5% afirmaram que sim, mas justificaram que só aceitam essa opção por não poderem pagar de outra forma. Ainda, 37,5% afirmaram que não aceitam e preferem buscar outra loja, mas, ainda assim, para realizar a compra com cartão, conforme o Gráfico 16.

Gráfico 15 - Utilização de cartão de crédito pelos colaboradores

Fonte: gerado pelo Google Forms (2023).

Gráfico 16 - Escolha da realização de uma compra pelos colaboradores participantes da pesquisa mesmo sabendo do acréscimo de juros

Fonte: gerado pelo Google Forms (2023).

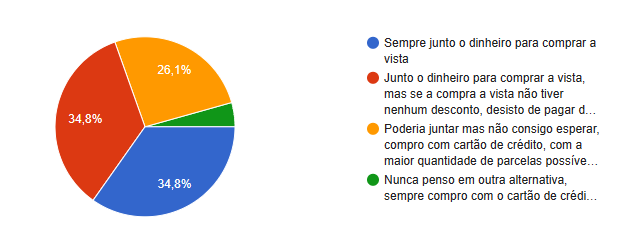

Ainda sobre a utilização do cartão de crédito, apresentamos algumas situações, para entender um pouco mais sobre a escolha do uso, em relação aos juros e ao pagamento à vista. Colocamos as seguintes opções ao realizar uma compra:

a) sempre junto o dinheiro para comprar à vista;

b) junto o dinheiro para comprar à vista, mas, se a compra à vista não tiver nenhum desconto, desisto de pagar dessa maneira e pago com cartão de crédito;

c) poderia juntar mas não consigo esperar, então compro com cartão de crédito, com a maior quantidade de parcelas possíveis, só depois penso em como irei pagar;

d) nunca penso em uma alternativa, sempre compro com o cartão de crédito, independente da compra.

Podemos observar, conforme o Gráfico 17, que as situações mais frequentes são: a preferência pela compra à vista, excluindo totalmente a opção de utilização de cartão de crédito; e a desistência no ato da compra à vista se esta não oferecer um preço com desconto.

Gráfico 17 - Preferência dos meios de pagamento pelos colaboradores ao realizarem uma compra

Fonte: gerado pelo Google Forms (2023).

5.5. RESERVA DE EMERGÊNCIA E EMPRÉSTIMOS

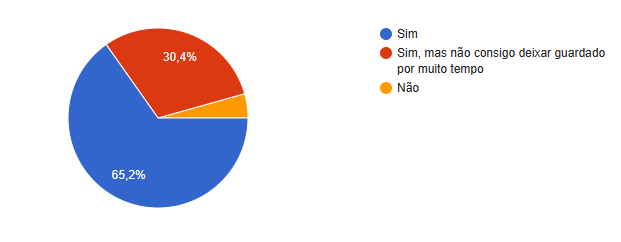

Em relação a possuir alguma reserva de emergência, a maioria dos colaboradores, 70,8%, afirmaram que possuem uma reserva, conforme o Gráfico 18. E, ao serem questionados a respeito de poupar algo sempre que se recebe algum dinheiro, a maior parte também afirmou que sempre poupa, conforme o Gráfico 19.

Gráfico 18 - Colaboradores que possuem reserva de emergência

Fonte: gerado pelo Google Forms (2023).

Gráfico 19 - Colaboradores que poupam algo sempre que recebem dinheiro

Fonte: gerado pelo Google Forms (2023).

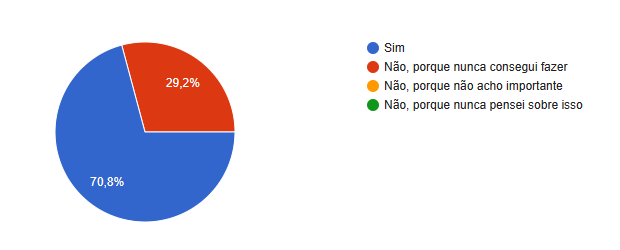

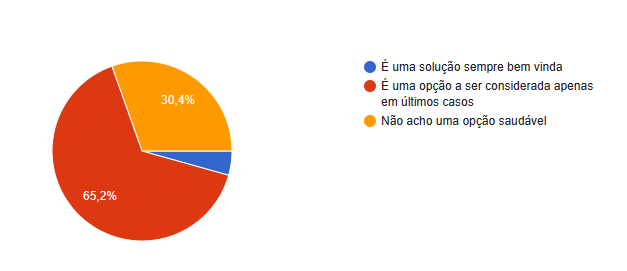

Os colaboradores foram questionados sobre o que pensam a respeito de fazer um empréstimo, e 65,2% afirmaram que consideram ser uma opção, mas que é algo a ser feito somente em último caso, e 30,4% disseram que não acham que seja uma opção saudável, conforme o Gráfico 20. Diante do exposto, Dessen (2014, p. 54) aconselha: “use crédito para objetivos nobres, que geram renda, conforto e bem-estar. Tomar empréstimo para antecipar consumo não é uma boa ideia”.

Gráfico 20 - O que os colaboradores pensam a respeito de fazer um empréstimo

Fonte: gerado pelo Google Forms (2023).

Os participantes foram questionados, também, se já tinham feito algum empréstimo no decorrer da vida, e mais da metade afirmaram que sim, conforme o Gráfico 21. Logo em seguida, a pergunta buscava saber se fariam novamente, caso fosse preciso, e a maioria também afirmou que sim. Com isso, é válido ressaltar que a afirmação de fazer novamente um empréstimo não exclui a ideia de ser uma opção a ser considerada apenas em último caso, conforme o Gráfico 22.

Gráfico 21 - Colaboradores quando questionados se já fizeram algum empréstimo

Fonte: gerado pelo Google Forms (2023).

Gráfico 22 - O que os colaboradores pensam a respeito de fazer novamente um empréstimo

Fonte: gerado pelo Google Forms (2023).

5.6. APOSENTADORIA E INVESTIMENTOS

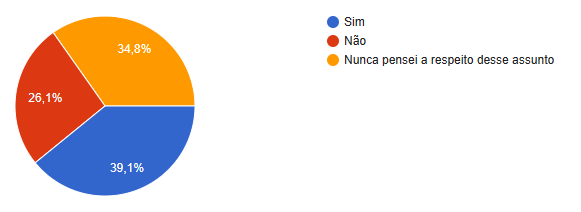

Em relação à aposentadoria, os colaboradores foram questionados se já sabem quais serão suas fontes de renda quando for o momento de se aposentar. Nesse viés, 39,1% afirmaram que já sabe quais serão e, em segundo lugar, 34,8% disseram que nunca pensaram a respeito desse assunto, conforme o Gráfico 23. A partir disso, vale destacar o que Rocha (2016, p. 113) explica: “quando pensamos em previdência ou qualquer outro investimento, quanto mais cedo começarmos melhor e mais fácil será”.

Gráfico 23 - O que os colaboradores sabem a respeito de quais serão as fontes de renda na aposentadoria

Fonte: gerado pelo Google Forms (2023).

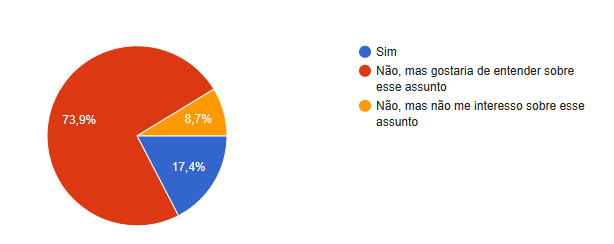

Por fim, no que se refere ao tópico de investimentos, a maioria dos colaboradores afirmaram que nunca fizeram nenhum investimento, porém gostariam de entender mais sobre o assunto, conforme o Gráfico 24.

Gráfico 24 - O que os colaboradores sabem a respeito de quais serão as fontes de renda na aposentadoria

Fonte: gerado pelo Google Forms (2023).

Na próxima seção, foram realizadas as considerações finais sobre o presente trabalho.

6. CONSIDERAÇÕES FINAIS

A presente pesquisa buscou identificar e analisar o nível de conhecimento e entendimento acerca da gestão financeira pessoal dos funcionários da empresa X, empreendimento de pequeno porte localizado na região do Cariri. Primeiramente, desenvolvemos a conceituação dos principais conceitos de finanças aplicadas às finanças pessoais. Através desse referencial teórico, trazido no presente trabalho, com estudos de autores sobre o tema exposto, embasamos a pesquisa proposta aqui.

Sendo assim, percorremos por todos os principais temas: educação financeira, gestão e planejamento financeiro, reserva de emergência, investimentos e aposentadoria. Em seguida, realizamos uma pesquisa de campo, e o instrumento utilizado para a coleta de dados foi um questionário, com 24 perguntas de múltipla escolha, abordando, de maneira simples e direta, os temas supracitados.

Conforme os dados apurados, foi possível comprovar que, de fato, essa temática está imersa no dia a dia dos indivíduos, configurando-se como algo que influencia diretamente no bem-estar de cada um. Verificamos, também, como todos consideram importante ter conhecimento acerca da temática, mostrando-nos, inclusive, o desejo de obter mais informações, por exemplo, a respeito de como fazer investimentos.

Além disso, percebemos a dificuldade que alguns têm em aplicar determinados conhecimentos em suas realidades, seja por não saber como conseguir ter esse tipo de instrução, ou até mesmo achar difícil a compreensão de alguns assuntos. Ainda, identificamos que a maioria dos colaboradores não consegue mensurar o impacto que compras impulsivas e o mau uso de cartões de crédito podem gerar em seus orçamentos.

Diante desse cenário, é importante ressaltar que quando o assunto é finanças, percebemos que ainda é visto como um tabu, caracterizando-se como um assunto delicado, pois muitas pessoas ainda têm dificuldade de assumir, tanto para si como para os outros, que possuem dificuldades em sua vida financeira. Então, com a aplicação do questionário, não foi diferente, visto que algumas pessoas optaram por não participar quando souberam do que se tratava, e outros que aceitaram responder ao questionário, deixaram perguntas sem resposta.

Ademais, é válido reforçar que a aplicação do questionário foi algo extremamente limitado. Por isso, não podemos afirmar que todos os demais funcionários de todas as outras instituições e localidades pensam exatamente da mesma forma, tendo em vista que esta foi uma pequena amostra. Apesar das limitações do método utilizado, entende-se que os objetivos da pesquisa foram alcançados. Portanto, o estudo foi de grande valia, tanto em seu viés bibliográfico quanto no campo, pois aumentou ainda mais o interesse particular e profissional pelo assunto e, também, a vontade de ajudar outras pessoas que possuem dificuldades nesta área.

7. REFERÊNCIAS

D’AQUINO, C. Educação Financeira: 20 dicas para ajudar você a educar seu filho. [S. l.]: Cássia D’Aquino, 2020.

BACEN. Caderno de Educação Financeira: Gestão de Finanças Pessoais. Brasília, DF: BCB, 2013.

BRASIL. Projeto de Lei nº, de 2020. Altera a Lei nº 9.394, de 20 de dezembro de 1996, que estabelece asdiretrizes e bases da educação nacional, para incluir educação financeira no rol dos temas transversais obrigatórios da educação básica. Câmara de Deputados: Brasília, DF, 2020. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=1901042. Acesso em: 24 nov. 2023.

CHIAVENATO, I. Comportamento Organizacional: A Dinâmica do Sucesso das Organizações. [S. l.]: Grupo GEN, 2021. E-book. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788597027778/. Acesso em: 18 nov. 2023.

CORNETT, M. M.; ADAIR JUNIOR, T. A.; NOFSINGER, J. Finanças. [S. l.]: Grupo A, 2013. E-book. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788580552157/. Acesso em: 4 nov. 2023.

DESSEN, M. Finanças Pessoais: o que fazer com o meu dinheiro. 1. ed. São Paulo: Editora Trevisan, 2014. E-book. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788599519714/. Acesso em: 4 nov. 2023.

GALLAGHER, L. M. Planeje Seu Futuro Financeiro. Rio de Janeiro: Editora Alta Books, 2020. E-book. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788550813677/. Acesso em: 12 nov. 2023.

GIL, A. C. Como Elaborar Projetos de Pesquisa. Rio de Janeiro: Grupo GEN, 2022. E-book. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9786559771653/. Acesso em: 15 nov. 2023.

LAKATOS, E. M. Fundamentos de Metodologia Científica. Rio de Janeiro: Grupo GEN, 2021. E-book. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788597026580/. Acesso em: 15 nov. 2023

LIBERATO, F. Educação Financeira: Finanças Pessoais - Psicologia Financeira - Planejamento Financeiro. 1. ed. Rio de Janeiro: Editora Liberato, 2023.

DINO. Pesquisa Ibope/C6 Bank revela que apenas 21% dos brasileiros tiveram educação financeira na infância. Terra, [s. l.], 29 abr. 2020. Disponível em: https://www.terra.com.br/noticias/dino/pesquisa-ibopec6-bank-revela-que-apenas-21-dos-brasileiros-tiveram-educacao-financeira-na-infancia,04db3ba992604c7ba98114fe35c6cdde35fvli3h.html. Acesso em: 12 nov. 2023.

ZERO, A. H. Educação financeira na escola impactará Economia no Brasil. Educa Financeira, [s. l.], 1 out. 2023. Disponível em: https://www.educafinanceira.com.br/educacao-financeira-na-escola-impactara-economia-no-brasil/. Acesso em: 5 nov. 2023.

PLANEJAR. [Planejamento Financeiro]. Planejar, [s. l.], [2023]. Disponível em: https://planejar.org.br/planejamento-financeiro/. Acesso em: 12 nov. 2023.

ARMOND, Aline. Aposentadoria é preocupação de muitos brasileiros. Notícias Concursos, [s. l.], 30 out. 2023. Disponível em: https://noticiasconcursos.com.br/aposentadoria-e-preocupacao-de-muitos-brasileiros/. Acesso em: 10 nov. 2023.

CNDL BRASIL. 9 em cada 10 inadimplentes sofreram impacto emocional negativo por conta das dívidas em atraso, revela pesquisa CNDL/SPC Brasil. CNDL Brasil, [s. l.], 23 maio 2023. Disponível em: https://site.cndl.org.br/9-em-cada-10-inadimplentes-sofreram-impacto-emocional-negativo-por-conta-das-dividas-em-atraso-revela-pesquisa-cndlspc-brasil/. Acesso em: 2 nov. 2023.

MEIRELLES, V. M.; SOUZA, R. M. de. Uso do Dinheiro na Vida Adulta: Uma Perspectiva da Psicologia Clínica e Psicologia do Dinheiro. Rio de Janeiro: Grupo GEN, 2015. E-book. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788597000887/. Acesso em: 11 nov. 2023

ASSAF NETO, A.; LIMA, F. G. Curso de Administração Financeira. Rio de Janeiro: Grupo GEN, 2019. E-book. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788597022452/. Acesso em: 4 nov. 2023.

ROCHA, R. H. Invista seu dinheiro. [S. l.]: Saint Paul Publishing (Brazil), 2016. E-book. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788580041262/. Acesso em: 12 nov. 2023.

SERASA. Blog. Serasa, [s. l.], [2023]. Disponível em: https://www.serasa.com.br/blog/. Acesso em: 25 nov. 2023.

SOUSA, A. F. de. Planejamento financeiro pessoal e gestão do patrimônio. Barueri: Editora Manole, 2018. E-book. ISBN 9788520455135. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788520455135/. Acesso em: 04 nov. 2023.

TOLOTTI, M. As armadilhas do consumo. Rio de Janeiro: Elsevier, 2007.

VALENTE, P. G. Conquistando o seu futuro financeiro: planejamento em tempos de incertezas. Rio de Janeiro: Editora Alta Books, 2022. E-book. ISBN 9786555207132. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9786555207132/. Acesso em: 04 nov. 2023.

YABLONSKI, L. The emotional meaning of money. New York: Gardner Press, 1991.

8. APÊNDICE A – FORMULÁRIO DE COLETA DE DADOS (QUESTIONÁRIO)

Este formulário tem a finalidade de entender um pouco mais sobre o nível de conhecimento acerca da gestão financeira pessoal e a utilização da mesma no dia a dia. As informações coletadas serão utilizadas única e exclusivamente para elaboração de Trabalho de Conclusão de Curso (TCC), por tanto, teremos total sigilo em relação a seus dados. Este formulário é totalmente anônimo, sendo assim, não precisa se identificar.

Obrigado pela sua participação nesta pesquisa!

RESPONSÁVEL: Maria Isabela Pereira Braz, graduanda do curso de Administração da UNIFAP.

Qual sua faixa etária?

-

Até 20 anos

-

20 a 29 anos

-

30 a 39 anos

-

40 a 49 anos

-

Mais que 50 anos

Sua escolaridade?

-

Ensino Fundamental Incompleto

-

Ensino Médio Incompleto

-

Ensino Médio Completo

-

Ensino Superior

Sexo:

-

Feminino

-

Masculino

Qual seu estado civil?

-

Solteiro

-

Casado

-

União Estável

Você possui independência financeira (ou seja, sustenta-se sem o auxílio financeiro de outra(s) pessoas)?

-

sim

-

não

Sua experiência em trabalho remunerado é de:

-

Menos de 1 ano

-

Até 2 anos

-

3 a 5 anos

-

6 a 9 anos

-

Mais de 10 anos

Alguma vez a preocupação e o estresse relacionado a dívidas/pagamentos atrapalharam seu desempenho no trabalho? (se sentiu desmotivado, achou mais difícil se concentrar, se sentiu ansioso, etc..)

-

Sim

-

Não

O que você pensa sobre ter acesso a informações voltadas à gestão financeira pessoal? (entende-se por gestão financeira pessoal a tomada de decisões sobre como administrar, gastar e investir o seu dinheiro)

-

Muito importante

-

Importante

-

Pouco importante

-

Sem importância

Com que frequência você busca informações sobre gestão financeira?

-

Sempre busco informações sobre o assunto

-

Busco apenas quando preciso

-

Nunca ou quase nunca busco informações sobre o assunto

-

Não sabia que existiam informações sobre esse assunto

As informações disponíveis sobre gestão financeira que você tem ou já teve acesso, foram claras e eficazes?

-

Sim, foram claras e eficazes

-

Sim, mas tive um pouco de dificuldade para entender e aplicá-las

-

Não

-

Nunca tive acesso a esse tipo de informação

Você já fez algum planejamento financeiro pessoal? (entende-se por planejamento financeiro pessoal controlar e organizar todo dinheiro que entra e sai da sua conta, definindo objetivos e metas que incluem desde poupar, adquirir bens para aumentar seu patrimônio a realizar investimentos, pensando sempre a curto e longo prazo)

-

Nunca fiz

-

Já fiz, mas atualmente não faço mais

-

Já fiz e ainda faço

Responde a próxima pergunta somente aqueles que marcaram a opção a)

Porque você nunca se interessou em fazer um planejamento financeiro pessoal?

-

Não quero ver minha realidade

-

Acho muito complicado

-

Não acho importante

Responder a próxima pergunta somente aqueles que marcaram a opção b)

Porque você parou de fazer o planejamento financeiro pessoal?

-

Não consegui ver resultado

-

Acho muito trabalhoso

-

Não sei

Ao receber algum dinheiro, você sempre poupa alguma parte?

-

Sim

-

Sim, mas não consigo deixar guardado por muito tempo

-

Não

Você possui alguma reserva financeira para emergências e imprevistos?

-

Sim

-

Não, porque não acho importante

-

Não, porque nunca pensei sobre isso

Você costuma utilizar cartões de crédito?

-

Sim, com muita frequência

-

Sim, mas apenas para compras com valores muito altos

-

Não

Ao realizar uma compra, mesmo sabendo que as parcelas terão acréscimo de juros, você escolhe essa opção mesmo assim?

-

Sim, um juros a mais ou a menos não faz diferença

-

Sim, mas só aceito porque é o único meio de pagamento que eu tenho

-

Não, procuro outras lojas

-

Não utilizo cartões de crédito

Se você pretende fazer uma compra, de algo que é muito importante para você, qual dessas opções você costuma escolher:

-

Sempre junto o dinheiro para comprar a vista

-

Junto o dinheiro para comprar a vista, mas se a compra a vista não tiver nenhum desconto, desisto de pagar dessa maneira e pago com cartão de crédito

-

Poderia juntar mas não consigo esperar, compro com cartão de crédito, com a maior quantidade de parcelas possíveis, só depois penso em como irei pagar

-

Nunca penso em outra alternativa, sempre compro com o cartão de crédito independente da compra

Você costuma fazer compras desnecessárias ou por impulso?

-

Sim, frequentemente

-

Sim, mas só ás vezes

-

Não

Você já fez algum investimento? (Ações, CDB, Fundos de investimento,etc)

-

Sim

-

Não, mas gostaria de entender sobre esse assunto

-

Não, mas não me interesso sobre esse assunto

O que você pensa a respeito de fazer um empréstimo?

-

É uma solução sempre bem vinda

-

É uma opção a ser considerada apenas em últimos casos

-

Não acho uma opção saudável

Você já fez algum empréstimo?

-

Sim

-

Não

Responder a próxima pergunta somente aqueles que marcaram a opção a)

Você faria novamente?

-

Sim

-

Não

Você já sabe quais serão suas fontes de renda na aposentadoria?

-

Sim

-

Não

-

Nunca pensei a respeito desse assunto