Demonstração do fluxo de caixa para fins gerenciais numa concessionária de veículos

índice

- 1. INTRODUÇÃO

- 2. HISTORIA DA CONTABILIDADE

- 2.1 Objetivo da Contabilidade

- 2.1.1 Relatórios Contábeis

- 2.1.2 Balanço Patrimonial

- 2.1.3 Demonstração do Resultado do Exercício (DRE)

- 2.1.4 Demonstração das Mutações do Patrimônio Líquido (DMPL)

- 2.1.5 Demonstração do Valor Adicionado (DVA)

- 2.1.6 Demonstração do Fluxo de Caixa (DFC)

- 2.1.7 Objetivo da Demonstração de Fluxo de Caixa (DFC)

- 2.1.8 Diferença entre Regime de Competência x Caixa.

- 3. ANÁLISE DE BALANÇO

- 3.1 Análise vertical

- 3.2 Análise horizontal

- 3.3 Indicadores Econômicos Financeiros

- 3.4 Orçamento

- 3.5 Necessidade de uma gestão financeira na Concessionária Leme Veículos Ltda.

- 3.6 Dados e Análise Leme Veículos

- 3.7 DFC Direto

- 3.7.1 DFC Indireto

- 3.7.2 DFC Projetado Leme Veículos

- 3.8 Consideração do Estudo de Caso

- 4. Conclusão

- 5. Referência Bibliográfica

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. INTRODUÇÃO

Na atual economia mundial, os mercados se interagem uns com outros numa rapidez impressionante na velocidade da luz, onde quase na totalidade dos países tem relações comerciais mútua com diversos mercados independentemente da sua classificação internacional, importando e exportando seus produtos de bens de matéria prima ou devidamente processado para consumo, por esta razão torna-se cada vez mais necessário que os gestores estejam sempre em sintonia com o mercado e assim sendo tendo o intuito de buscarem sempre alternativas para superar os desafios encontrados no mundo do negócio.

Desta forma é essencial que estejam aptos e preparados para compreender e utilizar-se de instrumentos que os auxiliem no planejamento, execução e controle de seus recursos disponíveis, para que estes sejam utilizados de maneira adequada, a fim de promover na atividade empresarial, situação que alcance o objetivo almejado pela empresa.

O êxito empresarial demanda cada vez mais de uso de práticas financeiras adequadas, atualizadas e dinâmica de fácil aplicabilidade. O gestor carece de informações precisas, pois é de grande valia para mundo dos negócios estar sempre atualizado com a realidade do mercado atual, sua mudança frenética, suas inovações e métodos para ter condições para de que suas decisões tenham sucesso para continuidade da organização.

Quando o mercado retrai as decisões tem que serem rápidas não podendo dar espaço para tempestividade, o gestor para ter êxito necessita de informações contábeis confiáveis e oportunas no tempo certo para com base nestas informações elaborar o planejamento financeiro empresarial de sucesso.

O planejamento financeiro, nos dias atuais é de extrema importância para sobrevivência da empresa, traz consigo a necessidade suprema de informação e decisão que sustenta a empresa em constante situação de liquidez. A empresa independentemente de seu ramo de atividade tem em sua estrutura um movimento natural de entrada e saída de recursos financeiros num determinado período. Também pode se afirmar que tudo isso pode ser chamado de Fluxo de Caixa, demonstrando com exatidão a situação financeira da empresa no exato momento de apuração.

Desta forma o fluxo de caixa é uma ferramenta que abre a mente do empresário para necessidade urgente de planejar, organizar, coordenar e controlar os recursos financeiros em um determinado período, pois isto significa a continuidade do empreendimento, sendo que o fluxo de caixa auxilia com muita precisão em tempos modernos, onde não se pode em momento nenhum descuidar da saúde financeira da empresa sendo um valioso instrumento utilizado pelo gestor, com o objetivo de apurar com precisão os somatórios de ingressos e desembolsos de recursos da empresa, em determinado período, prognosticando assim se haverá excedentes ou escassez de recursos, em função do nível desejado pela empresa.

As informações de caixa vêm, continuamente, ganhando espaço no mundo dos negócios, conhecer os fluxos de caixa e saber interpretá-los, contribuir para a saúde financeira e para o aumento da rentabilidade das empresas (CAMPOS FILHO, 1999:12)

A Demonstração do Fluxo de Caixa (DFC) e um relatório sintético precioso de informação “onde obtido, onde aplicado” os recursos que provem do caixa, sendo considerado como lubrificante imprescindível das atividades da empresa. É de fundamental importante ter a sensibilidade de entender e compreender que a geração de caixa no exercício analisado é totalmente oposto da linha da demonstração do resultado, ou lucro, referente ao mesmo período apurado. O caixa gerado pelo lucro é uma fonte interna ou autônoma de dinheiro dependendo de vários fatores externo para ser concluído, sabe-se que nos tempos atuais uma grande parte das empresas também recorrem, periodicamente a outras fontes de caixa, por meio de empréstimos de terceiros e de investimentos dos proprietários.

A Demonstração do Fluxo de Caixa, vem com o objetivo de auxiliar, ajudar e contribuir sistematicamente de importante relevância para que se possa ter um controle eficaz da saúde financeira da empresa, algumas indagação podem ser observadas a seguir:

- Quais os benefícios da DFC nas rotinas diárias de uma Empresa para fins gerenciais.

- Demonstrando a hipótese de: Otimização do fluxo financeiro, e o relatório gerencial para o Gestor sobre a importância da diferenciação entre LUCRO X CAIXA.

Em tempos de mercado aquecido com grande giro financeiro trazendo uma grande liquidez e tendo o mercado de consumo em expansão, as empresas tendem a ficar em alerta pelo volume de dinheiro, para que neste momento de abundancia não lhe dá o direito de descuidar do planejamento e controle financeiro, pois esta oscilação, tendo o consumo em excesso proporciona uma armadilha que poderá sem um planejamento adequado, afetar a saúde financeira da empresa,

Quando o mercado se retrair ao consumo de bens, serviço ou qualquer outra natureza, o fluxo de caixa continuamente sempre atualizado é bem possível diagnosticar rapidamente e prognosticar os objetivos máximos e necessários para liquidez e rentabilidade para um período em apreciação, de forma quantificada em função das metas propostas.

A proposta deste trabalho é de contribuir com informações que apesar de simplórias, mas que vem agregar alguns fatos novos aos gestores financeiros das empresas. Podendo ter informações necessárias para que possa estimar a liquidez da empresa através da análise do fluxo de caixa, trazendo-lhe a transparência e credibilidade desta informação, separando-a em atividades operacionais, de investimentos e de financiamento, verificando possíveis falhas dos relatórios financeiros, relativos a regime de caixa e assim identificando o melhor tipo de fluxo de caixa a ser adotado e que se enquadra à realidade da empresa, a qual será pesquisado é analisado no decorrer deste trabalho.

O trabalho foi elaborado da seguinte forma: Na primeira parte, História da Contabilidade, Objetivos, Relatórios, Balanço Patrimonial e Demonstrações. Na segunda parte, abordamos a análise de balanço, orçamento e planejamento orçamentário. Na terceira parte, do trabalho foi abordado o estudo de caso na Concessionária Leme Veículos e finalmente a conclusão.

2. HISTORIA DA CONTABILIDADE

A contabilidade tem uma grande importância para o individuo como para a empresa pois desde o seu surgimento ela norteia todos os registros e apuração de fatos da civilização, a sua aplicabilidade vem ajudando o homem a controlar seus ativos, mesmo em tempos remotos ela já era utilizada como técnica que atendia a necessidade daquela época.

A contabilidade não é uma ciência exata. Ela é uma ciência social, pois é a ação humana que gera e modifica o fenômeno patrimonial. Todavia, a Contabilidade utiliza os métodos quantitativos matemática e estatística como sua principal ferramenta. Iudícibus (2002:35)

Estima-se que o surgimento da Contabilidade deu-se aproximadamente à 4.000 anos A.C, com o homem primitivo, pois já havia a necessidade do controle do seu patrimônio. Para poder controlar seus bens, o homem precisava se preparar para o sustento de sua família, verificando a sua evolução patrimonial, sendo de extrema importância para administrar a sua riqueza, descrever na historia contábil que os pastoreio com o seu rebanho de ovelha fazia o controle de forma primitiva. No verão cuidava das ovelhas pelo campo ou montanha e quando o inverno se aproximava guardando o rebanho em caverna para que pudesse agüentar o longo período de invernada e nesta ocasião fazia a contagem através de pedrinha, no fim do inverno quando o verão surgia novamente fazia o que chamamos hoje de inventario físico para verificar se houve a evolução do seu estoque patrimonial.

A criação de ovelha tornou-se moeda de troca nesses tempos primitivos entre o homem da época, pois como não havia moeda como nos tempos de hoje era extremamente importante este sistema de troca nesse período.

Mais como toda ciência, a Contabilidade evoluiu, através do tempo porém de uma forma morosa no decorrer dos séculos seguintes, sendo que seu maior desenvolvimento deu-se após o século XV, nesse período ela teve a sua propagação na questão lógica e cientifica da Contabilidade.

Na idade moderna apartir de 1.500 houve o renascimento da Contabilidade, neste período ocorreu vários acontecimento pelo mundo na economia, na arte e na ciência e como não poderia de acontecer à contabilidade teve seu incremento na sociedade principalmente na Itália, onde os navegantes iniciaram as grandes descobertas e o aparecimento das classes sociais dominantes.

Um dos personagens marcante deste período foi o Frei Luca Pacioli em 1494, que apresentou o método das partidas dobradas, onde que o mesmo evidenciava que para cada lançamento a crédito numa conta surge a mesma importância de lançamento em contrapartida numa conta a debito.

A evolução do desenvolvimento contábil, vem acompanhado do desenvolvimento econômico, com o crescimento da economia americana, este fato ocorreu em 1920 quando todos estavam voltando para o Estados Unidos, onde originouse a chamada Escola Contábil Norte Americana. Nesse período houve queda da Escola Européia (Italiana), a escola americana apresentou algumas situações necessários para mudança de rumo do cenário da escola contábil.

No Brasil a contabilidade chegou juntamente com o Descobrimento do País nas caravelas veio os provedores da fazenda que acumulavam o cargo de contador. Foi os primeiros contadores em solo brasileiro, com a vinda da família Real Portuguesa para o Brasil iniciava-se o ensino da contabilidade no Brasil, sendo a mais antiga instituição profissional e cultural da ciência contábil que se tem noticia no Brasil e a associação dos “guardas livros da corte “, fundado em 18 de abril de 1869 na cidade do Rio de Janeiro.

Em 1905 os diplomas da Academia de Comercio do Rio de Janeiro e da Escola Prática de Comercio de São Paulo eram reconhecidos como oficial, dando surgimento a fundação, sindicato e instituto de classe, passo importante para criação do Conselho de Contabilidade Regional e Federal.

Em 1924 realizou o 1º Congresso Brasileiro de Contabilidade na cidade do Rio de Janeiro, neste encontro elaborou-se uma proposta para a regularização da profissão contábil no Brasil através de uma Lei Federal, porém o projeto não foi apreciado, Porém com o passar dos anos a insistência em ver reconhecida umas das profissões mais antiga do mundo, tomou conta dos nossos idealizadores, O reconhecimento por tanto esforço foi obtido, através do Decreto Lei nº 9295/46 reconheceu a profissão Contábil no Brasil.

Assim pode ter noção um pouco da historia da Contabilidade que com o passar do tempo tornou-se uma ferramenta indispensável para o dia a dia. Em tudo que deparamos tem a presença da contabilidade pois todo ativo ou passivo precisa ser registrado, controlado e analisado com técnicas para que se possa verificar com critérios Contábil no período se ocorreu alguma transformação, pois desta forma pode-se avaliar o aumento da riqueza do homem, tendo como base o aumento ou redução do seu patrimônio. De acordo com Iudícibus (2002:50) “A contabilidade, por excelência, é uma ciência de informação“.

2.1. Objetivo da Contabilidade

Segundo Iudícibus (2002:53) O objetivo da Contabilidade pode ser estabelecido como sendo o de fornecer informação estruturada de natureza econômica, financeira e, subsidiariamente, física, de produtividade e social, aos usuários internos e externos à entidade objeto da Contabilidade.

Tem o seu objetivo pautado na extrema necessidade atual em que se encontra-se as relações comerciais entre as organizações, de trazer informações Contábeis devidamente atualizada de forma úteis, com intensidade de relevância para que se possa com muito critério e objetividade fazer o planejamento, controle e execução, com relatório que expressa com exatidão a situação da empresa naquele período, desta forma tendo condições de analisar a saúde financeira, econômica e patrimonial da empresa, com planejamento cuidadoso e com informação atualizada terem-se como resultado de forma evidente e transparente o objetivo que norteia as informações relevantes da Contabilidade.

A Contabilidade financeira (ou societária) é a linguagem dos negócios, cujo objetivo é mostrar a saúde financeira da empresa.

Os objetivos da Contabilidade, pois, devem ser aderentes, de alguma forma explícita ou implícita, àquilo que o usuário considera como elementos importantes para seu processo decisório. Iudícibus (2002 pag. 59)

E de vital importância para continuidade da empresa que a contabilidade com o seu objetivo primordial conduza com muita agilidade, informações aos gestores da empresa, relatório com dados que expressa de maneira clara e transparente informações que possam interpretar os fatos apurados, dando orientação necessária para tomada de decisões importantes.

O objetivo da Contabilidade é demonstrar com relatório, informações que agrega à esta ciência uma enorme importância, a sua avaliação e aplicação, com toda essa informação é de fundamental relevância para que possa nortear os usuários interno ou externa, com relatório atualizado e contribuindo desta forma com informações necessárias para se ter análise da realidade financeira, econômica e contábil da empresa que é o principal foco da contabilidade.

2.1.1. Relatórios Contábeis

São os produtos produzidos pela contabilidade devidamente registrados num determinado período, tem em sua forma sintética ou analítica a função de organizar todas as informações geradas pela Contabilidade, os relatórios caracterizam-se pela obrigatoriedade e não obrigatoriedade de sua publicação a outros usuários que necessitam destas informações importantes. Os relatórios obrigatórios são exigidos por Lei para que se possa ter o devido acompanhamento, sendo os mais importantes. Para o acompanhamento da situação financeira.

Muitos autores consideram que os relatórios gerados pela contabilidade existem para suportar decisões dos acionistas e outros agentes nas suas decisões financeiras, a fim de projetar o fluxo de caixa corporativo.

Por outro lado os relatórios que não são exigido por Lei não podem em hipótese alguma ser desprezado tem uma grande importância para administração da empresa, estes relatório interno auxilia a empresa de maneira eficaz com informação extremamente necessária para suporte nas tomadas de decisões.

Conforme Iudícibus (2002:72) “Os relatório contábeis não obrigatórios, evidentemente, são aqueles não exigidos por lei, o que não significa que sejam menos importantes”.

Compõem os relatórios contábeis, o Balanço Patrimonial (BP), Demonstração do Resultado do Exercício (DRE), Demonstração das Mutações do Patrimônio Liquido (DMPL), Demonstração do Valor Adicionado (DVA), Demonstração de Fluxo de Caixa (DFC), os relatórios são exigido de acordo com o porte da empresa, a lei das sociedades por ações e quem definir e ordenar a cada exercício social a elaboração dos demonstrativos, alguns com parecer de auditores independente para transparência das informações nelas contidas, para que esta analise mostre a realidade na empresa sem nenhuma manipulação onde descaracteriza a informação contábil.

2.1.2. Balanço Patrimonial

O Balanço Patrimonial é de imensa importância para empresa pois seu objetivo e demonstrar a situação das contas patrimoniais de maneira sintética no período apurado com fatos ocorrido porém ele, traz as informações de forma ordenada que permite aos usuários internos e externos, com técnicas contábeis, analisar a situação da empresa no período em que ocorreu os fatos e também através do balanço projetar tomada de decisão que vem contribuir com ações importante para empresa.

Iudícibus (2002:189) comenta que: O Balanço Patrimonial é o herdeiro das primeiras manifestações da existência da Contabilidade, antes mesmo das partidas dobradas. É o descendente direto do inventário e como inventário patrimonial geral aperfeiçoado deve ser considerado.

De acordo com Hilário Franco (1996) “O Balanço Patrimonial é uma demonstração sintética dos componentes patrimoniais, e nisso ele se distingue do inventário, que é uma descrição analítica e específica desses mesmos componentes”.

Com toda sua importância é que o Balanço Patrimonial demonstra que a sua elaboração é obrigatória ao final de cada exercício social da empresa para divulgação interna ou para aquelas empresas que são obrigada por Lei fazer a publicação externa através de jornal de circulação, algumas empresas elaborada este demonstrativo mais de uma vez no decorrer do ano fiscal, medidas que algumas adota para que possa saber o direção em que a empresa esta percorrendo e podendo fazer ajustes no decorrer do período a sua elaboração mais de uma vez produz para empresa informações atualizada de suas atividades e manifesta o resultado da empresa naquela momento.

O balanço patrimonial e organizado das seguintes ordenação das contas do ATIVO que demonstra todos os (bens e direto) da empresa com intuito de gerar receita futuras, ainda temos o PASSIVO que traz todas as (obrigações) com terceiros onde a receita produzida pelo ativo efetive a sua quitação, ainda também encontramos o PATRIMÔNIO LÍQUIDO (PL), nesta conta encontramos os recursos próprio da empresa, investido na empresa no inicio, este ultimo consiste na diferença apurada entre o ativo e passivo.

Assim temos a estrutura montada e com isso trazendo para os usuários informações relevante com clara visualização e interpretação dos fatos ocorridos nas atividades operacionais da empresa.

2.1.3. Demonstração do Resultado do Exercício (DRE)

Na D.R.E o seu objetivo primordial e exibir em um ordenação vertical de maneira sintética o resumo dos resultados alcançado no período em relação as atividades operacionais da empresa, traduzindo sempre o principio da competência, nelas encontramos as contas transitória da empresa, neste demonstrativo e de fundamental relevância para formar o resultado do lucro ou prejuízo, detectamos também as informações sobre a venda da mercadoria ou prestação de serviço que geral a fonte de receita da empresa, nesta mesma demonstração encontramos também todas as despesas, que são os custos das vendas que subtrair da receita, a diferença entre receita e custo, gera o lucro bruto, depois temos outras despesas administrativas com venda, despesas não operacionais e outras receitas, atingindo o lucro líquido do exercício.

Da mesma forma do Balanço Patrimonial, a Demonstração do Resultado do Exercício e obrigatório a sua elaboração definido pelo art. 175 da Lei n. 6404/76, este demonstrativo tem sua padronização, necessária para apuração do resultado e do ciclo financeiro econômico da empresa, na DRE temos a seguinte estruturação.

1) Receita Operacional Bruta

2) Deduções da Receita Bruta

3) Receita Operacional Líquida

4) Custo Operacional da Receita

5) Lucro ou Prejuízo Operacional Bruto

6) Despesas Operacionais

7) Lucro ou Prejuízo Operacional Líquido

8) Resultado não Operacional

9) Resultado Líquido do Exercício antes do IR e CS

10) Provisão para o IR e CS

11) Resultado Líquido do Exercício após IR e CS

12) Participações

13) Lucro ou Prejuízo Líquido do Exercício

Ainda Iudícibus (2002:198) comente a DRE como uma É a expressão máxima, juntamente com o balanço Patrimonial, da evidenciação contábil emanada da aplicação criteriosa dos procedimentos de escrituração e ajuste, tudo obedecendo aos Princípios Fundamentais de Contabilidade, prioritariamente à Competência.

A Demonstração do Resultado do Exercício, tem a finalidade de demonstrar de forma ordenada todo esforço das atividades operacionais da empresa no período, de maneira que organiza suas receitas e despesas durante o período do exercício.

A importância desta demonstração esta implícita no resultado do lucro ou prejuízo, produzido pela empresa no seu exercício, estas informações norteia a empresa para que seu gestor possa tomar as decisões estratégicas com um planejamento que é de fundamental importância para o bom desempenho da empresa no mercado, analisando com critérios técnicos os ajustes necessários para a melhoria continua da organização, tendo vários setores interno da empresa envolvida onde temos os setores da produção, comercialização, o departamento administrativo ou de apoio e a parte financeira todos contribuindo para este demonstrativo.

2.1.4. Demonstração das Mutações do Patrimônio Líquido (DMPL)

Esta Demonstração evidencia toda movimentação da conta do Patrimônio Líquido (PL) da empresa, ocorrido durante o exercício, trazendo aumento ou redução do PL, através desta demonstração temos ainda a formação e utilização das reservas, esta demonstração é prevista e sua obrigatoriedade encontra-se no Art. 186 da Lei das S/A, porém, a CVM – Comissão de Valores Mobiliários, tornou obrigatório para as Companhias de Capital Aberto.

A DMPL, provem de uma evidenciação mais completa e reúne mais informação que a Demonstração de Lucros e Prejuízos Acumulados, (DLPA), pois demonstra de forma mais detalhada toda movimentação do Patrimônio Líquido (PL).

2.1.5. Demonstração do Valor Adicionado (DVA)

È a demonstração Contábil destinada a propor, de modelo sucinto, os dados e as informações do valor da riqueza gerada pela entidade em determinado período e sua distribuição. O conteúdo do DVA e extraído da contabilidade e os valores informados devem ter como base o princípio contábil da competência. A demonstração do valor adicionado deve ser consistente com a demonstração do resultado (DRE) e conciliando em registros auxiliares mantidos pela empresa.

A demonstração do Valor Adicionado poderá integrar o Balanço Social, constituindo-se, desse modo, uma importante fonte de informações à medida que apresenta um conjunto de elementos que permitem a análise do desempenho econômico da empresa, evidenciando a geração de riqueza, assim como dos efeitos sociais produzidos pela distribuição dessa riqueza.

O valor adicionado demonstra, ainda, a efetiva contribuição da empresa, dentro de uma visão global de desempenho, para a geração de riqueza da economia na qual está introduzida, sendo resultado do esforço conjugado de todos os seus fatores de produção.

A sua utilidade visa demonstrar o quanto a entidade agrega de valor à economia da sociedade na qual está inserida, relativamente à sua produção e como a riqueza será distribuída entre os principais componentes dessa sociedade (empregados, acionistas, financiadores e governo).

Ainda tem a finalidade de servir os investidores que tenham interesse de conhecer informações de natureza social e de produtividade da empresa.

“O valor adicionado ou agregado corresponde à riqueza gerada por uma entidade durante um determinado período” Osmar Reis Azevedo (2008:121).

A sua obrigatoriedade e dispensa da elaboração DVA, a Lei nº 11638/2007, por meio do seu artigo 1º, ao acrescer o inciso V no artigo 176 da Lei nº 6.404/1976 (S.A.), introduz a partir de 01.01.2008 uma nova demonstração contábil denominada de DVA – Demonstração do Valor Adicionado, porém a CVM- Comissão de Valores Mobiliários

ficando somente obrigado a sua elaboração e publicação as companhias Abertas (S/A), facultando para as demais sociedades, de capital fechado (S/A) ou Limitada ( Ltda).

2.1.6. Demonstração do Fluxo de Caixa (DFC)

Em tempos atuais com a economia globalizada travando uma guerra de market share e com condições favoráveis para aquisição de produtos, é de fundamental importância para empresa ter sempre o cuidado com geração de caixa para que possa gerir suas atividades operacionais ficando sempre atento a sua fonte de recurso operacional para implantar novos investimentos, neste contexto o caixa é essencial para a continuidade da empresa, dando condições aos seus gestores a orientação para gerir recurso antecipadamente, evitando a captação de recursos externos com o custo financeiro elevado e para que não haja aumento das despesas financeira da empresa.

No caixa tem a indicação da origem de todo recurso que adentrou na empresa, também todos os pagamentos que foram efetuados e tendo a preocupação com o equilíbrio do Fluxo Financeiro da Empresa, sendo assim o Fluxo de Caixa é uma importante ferramenta para que se possa ter um melhor planejamento, controle e execução deste recurso, que é fundamental para a continuidade da empresa, e necessário temos informações sobre o passado financeiro da empresa para que através do fluxo de caixa desenvolver um planejamento do Fluxo de Caixa Futuro, podendo organizar as finanças da empresa e sabendo o momento exato de aplicação dos recursos excedente ou caso seja necessário um programação com taxas mais negociada para captação de recursos.

A DFC, por sua vez, demonstra a origem e a aplicação de todo o dinheiro que transitou pelo Caixa em um determinado período e o resultado desse fluxo. Iudícibus (2002:220)

E um demonstrativo que tem a sua imensa importância para o gestor visualizarem a situação do caixa da empresa que, encontra-se naquele momento e quais as suas dificuldade em administrar este caixa, com isso ter um parâmetro de analise sobre a possibilidade da empresa em honrar seus compromissos com terceiros.

De acordo Frezatti (1997:24) é muito comum em uma situação crítica de falta de liquidez de uma empresa a priorização do caixa.

Sobre o fluxo de caixa ocorreu uma mudança através da lei 11638/2007, conduz importantes alterações nas normas contábeis, alterado a lei 6404 de 1976, trazendo para algumas empresa a obrigatoriedade da Demonstração do Fluxo de Caixa juntamente com outros relatórios contábeis já obrigatórios.

Tendo como objetivo principal esta mudança a padronização dos relatórios contábeis Brasileiro em consentimento aos relatórios internacionais, sendo assim foi aprazado a “Demonstração dos Fluxos de Caixas“ (DFC ) e, se a companhia aberta, a elaboração da “ Demonstração do Valor Adicionado “ (DVA), comentamos um pouco mais desta nova lei e sua aplicabilidade.

São obrigadas a elaborar a Demonstração dos Fluxos de Caixas as seguintes sociedades: Companhias Abertas (S/A); Companhias Fechadas (S/A); Sociedade de economia mista (S/A, artigo 235 lei nº 6404/1976); Sociedade em comandita por ações (artigo 280 lei n. 6404/1976). Assim todas essas sociedades por serem S/A. estão automaticamente sujeitas ao DFC (Lei nº 11638/2007); Sociedade de grandes portes.

Conforme legislação vigente no Brasil, considera-se empresa de grande porte, para fins exclusivos desta lei, a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a R$ 240.000.000,00 ou receita bruta anual superior a R$ 300.000.000,00.

Ainda de acordo com a legislação não será obrigada à elaboração e publicação da demonstração dos fluxos de caixa a “companhia fechada“ com patrimônio líquido, na data do balanço inferior a R$ 2.000.000,00 (inciso 6º do artigo 176 da lei nº 6404/1976, acrescida pela lei nº 11638/2007).

Em relação às “Demais sociedades limitadas“, ou seja, aquelas não enquadradas como de grande porte, também estão dispensadas da confecção da Demonstração do Fluxo de Caixa, Por outro lado, é altamente recomendável a sua adoção, pois ela demonstrará aos sócios, investidores, diretores e órgãos da administração a origem de todo dinheiro entrando na empresa, bem como o destino de cada centavo gasto, possibilitando visualizar a necessidade ou não de acertar o rumo financeiro traçado para a empresa.

2.1.7. Objetivo da Demonstração de Fluxo de Caixa (DFC)

O objetivo do DFC e municiar seus usuários de informações financeiras úteis para que assim possa avaliar a capacidade de geração de caixa proporcionado condições para que se possa planejar, controlar e administrar os recursos financeiros da empresa evitando a solvência e gerando uma liquidez sustentável, no caixa esta a origem do dinheiro que circula pela empresa, podendo também ocorrer aplicação com excesso de caixa num determinado período, obtendo o resultado do fluxo financeiro positivo para organização e utilização da ferramenta do fluxo de caixa em conjunto com outras, tende a atender os gestores de maneira completa, o fluxo de caixa pode ser feito diariamente, semanal, mensal, trimestre ou anual, advêm da necessidade da empresa.

Com estas ferramentas o gestor financeiro, pode elaborar-se, controlar e organizar o planejamento financeiro da empresa, estas informações úteis e atualizadas traz o suporte necessário para buscar novos recursos para executar com precisão as obrigações da empresa e caso haja sobra de caixa pode efetuar aplicação ou investimento para rentabilizar o capital.

“A DFC propicia a elaboração de um melhor planejamento financeiro, de forma que não ocorra excesso de Caixa“. Iudícibus (2002:221)

“A necessidade de se desenvolver demonstrativo de Fluxo de Caixa decorre do aumento da complexidade das atividades operacionais”. CAMPOS (1999:20)

O caixa é a cabeça pensante de uma empresa esta todo tempo avaliando de perto o operacional da empresa, de modo que avaliar o sucesso ou fracasso da empresa que não consegue gerar riqueza, para seus investidores.

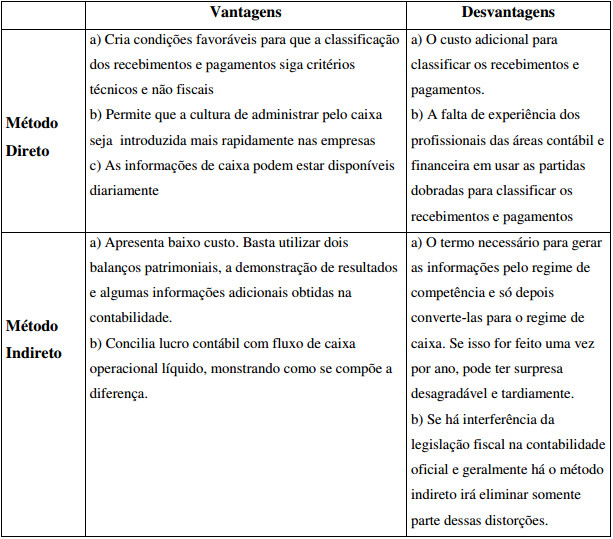

DFC Direto

Método Direto, Segundo Assaf Neto Et Al (1995),comenta que: Pode ser aquele no qual são demonstrados os recebimentos e pagamentos provenientes das atividades operacionais da empresa, em vez do lucro líquido ajustado é o produto final da integração das entradas e das saídas de caixa havidas nas subcontas do Disponível ao longo de um período.

O Fluxo de Caixa obtido pelo método direto fornece algumas importantes informações a respeito do processo de formação liquidez. Além disto, poder ser obtido diariamente e permitir, dentro de certos limites, a projeção dia a dia das entradas e das saídas de caixa, constitui-se em instrumento insubstituível quando se trata de fazer o planejamento financeiro.

No entanto, por captar apenas o que circula pelo Disponível, o fluxo de caixa obtido pelo método direto possui um campo visual muito limitado. Vários são os eventos que podem estar atuando no sentido de liberar ou retirar recursos do fluxo de caixa. A rentabilidade da empresa pode estar aumentando ou decaindo, seus estoques podem estar girando mais depressa ou mais devagar, a inadimplência dos clientes pode estar crescendo ou diminuindo, a empresa pode esta dando mais ou menos prazo para seus clientes liquidarem suas faturas e o fluxo de caixa obtido pelo método direto não tem a capacidade de, por si só, enxergar estes fatos. Tudo o que ele percebe é que o fluxo de caixa está melhorando ou piorando. Daí a importância do fluxo de caixa obtido pelo método indireto.

DFC Indireto

Método Indireto, Assaf Neto (1995), Silva (1995), e Gitman (1997) – Deve ser aquele no qual os recursos provenientes das atividades operacionais são demonstrados com base no Lucro Líquido, ajustado pelos itens considerados nas contas de resultado e que não afetam o caixa da empresa, isto é, itens não-desembolsáveis são despesas lançadas na Demonstração do Resultado, as quais não envolvem uma efetiva saída de caixa durante o período. Exemplos disso são as deduções por depreciação, amortização e exaustão. O registro da depreciação é outras despesas não desembolsáveis permite que a empresa pague menos impostos, devido à diminuição do lucro tributável. Sua equação genérica é:

Saldo Inicial + Entradas – Saídas = Saldo Final

Na equação acima as expressões “saldo inicial” e “saldo final” referem-se aos saldos do Disponível no início e no final do período considerado. O arcabouço do método indireto é o plano de contas da Tesouraria, assim compreendido como uma estrutura em vários níveis que decompõe as entradas e as saídas em contas e subcontas de forma a permitir uma melhor visualização, análise e interpretação dos resultados obtidos. O plano de contas da Tesouraria permite ainda:

- A comparação do comportamento de uma conta em dois momentos diferentes do tempo;

- A projeção de uma conta baseada em seu comportamento passado.

Por permitir o acompanhamento e a projeção, dia a dia, das entradas, das saídas e dos saldos resultantes, o fluxo de caixa obtido pelo método indireto é a base do planejamento financeiro feito pela Tesouraria.

É importante que o saldo final do fluxo de caixa seja conciliado diariamente com o saldo do Disponível apurado pela Contabilidade. Este controle diário garante que não ocorreram omissões de lançamentos, lançamentos em duplicidade ou erros de digitação que acabariam por desfigurar o fluxo de caixa e comprometer sua análise e interpretação. Tal como acontece com o plano de contas da Contabilidade, a estrutura do plano de contas da Tesouraria varia de empresa para empresa dependendo das características do negócio.

No quadro abaixo se verifica a comparação entre os dois métodos, onde é importante ir além dos aspectos técnicos e considerar a realidade de cada empresa.

TABELA 01: VANTAGENS X DESVANTAGENS

FONTE: (CAMPOS FILHO, 1999, p.48).

2.1.8. Diferença entre Regime de Competência x Caixa.

Regime de competência

O regime de competência expressa na contabilidade da empresa, uma visão monetária dos seus bens, direitos e obrigações, demonstrando através da estrutura patrimonial, tendo esse regime baseado nas Leis das Sociedades por Ações (6.404) em seu artigo 177, e no inciso 1º do artigo 187.

No regime de competência ocorre no ato de uma transação econômica da empresa na sua atividade operacional independente do seu recebimento ou pagamento prioriza a emissão da nota fiscal, sendo através de venda de um produto, ou na prestação de serviço, ocorrendo neste momento como conseguência a transferência de bens ou serviço para terceiros, proporcionando neste ato para a empresa o direito de crédito desta transação operacional através de fonte de recebimento, como um duplicata a receber,cheque pré-datado,promissórios e outras.

Tendo um direito lançando na contabilidade sendo o seu registro lançando no contas à receber da empresa, mesmo que ainda não ocorreu o ingresso dos valores monetário no caixa da empresa referente a este lançamento contábil.

Todo esforço operacional da empresa tem a finalidade de geração de receita pelo regime de competência e por outro lado também e de fundamental importância o lançamento das despesas originada destes bens ou serviço, a despesas dever ser reconhecida de imediato, no mesmo período para que haja o confronto na contabilidade trazendo o resultado final desta operação, que é o Lucro.

Szuster (2008:143) Comenta que: “Esses dois conceitos formam o que se chama de regime de competência”.

Regime de caixa

Esta voltada definitivamente para o fluxo financeiro de caixa, vinculado a operação de ingresso e desembolso de numerário num determinado período, através de pagamento ou recebimento através do caixa da empresa.

Diferentemente do regime de competência, o caixa são operações envolvendo diretamente numerários da empresa, de imediato, causando assim a realização financeira na Empresa.

A empresa tem que administrar bem o seu regime de caixa com informação necessária para o planejamento, controle, e organização, desta fonte de recurso para que não incorra em surpresa desagradável no momento da sua efetiva liquidação junto a terceiros.

Na venda ou na aquisição de um produto e necessário para o bom funcionamento da empresa levar em questão o regime de caixa, para que neste exato momento atenda o comprimento de suas obrigações ou retorno do seu investimento.

3. ANÁLISE DE BALANÇO

A importância desta análise de balanço e proporcionar aos seus usuários informações sobre a situação financeira da empresa, tendo como base os relatório gerados pela contabilidade da empresa, nesta análise temos os indicadores positivo e negativo das contas comparadas, para que ser possa acompanhar a sua evolução ou uma redução dos indicadores.

Este demonstrativo tem como finalidade analisar o desempenho da informação contida no relatório contábil. E preciso que estas informações, seja confiáveis e transparentes e seu tempo de apresentação não seja tempestiva, tendo a parte analítica e sintética dentro das conformidades exigida tendo assim sua importância bem destacada para os usuários.

Os acessos aos relatórios contábeis e a primeira parte para verificarmos a situação da empresa, verificar ainda os parecer de auditores independente, ter acesso a todo material para que possa analisar sua origem e desta forma proceder a avaliação de todo material com critérios técnicos e também definir a comparação desta informação para verificar a evolução ou redução dos seus indicadores no período devidamente analisado e comparado.

Segundo Iudicibus (1998:21) afirma que Consideramos que a análise de balanços é uma arte, pois embora existam alguns cálculos razoavelmente formalizados, não existe forma científica ou metodologicamente comprovada de relacionar os índices de maneira a obter um diagnóstico preciso .

A análise de balanço possui varias técnicas de análise dos efeitos para empresa, todas muito importante e de grande valia para os gestores tomarem as suas decisões com critérios técnicos, estaremos abordando as seguintes análises que são elas as, análise vertical, análise horizontal e Indicadores econômicos financeiros.

“Existe um conjunto de informações e conhecimentos básicos necessários para um entendimento mais profundo das vantagens e limitações da análise de balanços“. Iudiciubs (1998)

3.1. Análise vertical

A sua importância esta devidamente voltada para ordenação patrimonial e com resultado da empresa, analisar as contas da demonstração contábil, trazendo as informações em percentual para os analistas, mostrando a importância de cada grupo dentro da demonstração.

Nesta análise cada conta e comparada com o Ativo ou Passivo Total, mostrando a participação de cada um, também podemos fazer esta análise com o DRE.

Ainda Iudicíbus (1998)“ É importante para avaliar a estrutura de composição de itens e sua evolução no tempo “.

3.2. Análise horizontal

Esta analise demonstra a evolução da empresa com relação ao tempo ou seja mais a longo prazo, fazendo a comparação entre dois períodos distinto, também trazendo as informações obtida em percentual, para verificamos o crescimento ou redução entre os exercício analisado, e de extrema valia esta análise para que norteia o gestor do caminho que a empresa esta percorrendo .

Conforme Iudicibus (1998:90) “A finalidade principal da análise horizontal é apontar o crescimento de itens dos Balanços e das Demonstrações de Resultados (bem como de outros demonstrativos) através dos períodos, a fim de caracterizar tendências“.

3.3. Indicadores Econômicos Financeiros

Vamos abordar alguns indicadores econômicos financeiros que tem grande valia para análise e interpretação dos usuários desta informação com essas informações os gestores terão condições de optar por decisões que julgar importante e procedera-se caso necessário alterações nos planejamentos estratégicos financeiro da empresa.

1) Índice de Liquidez

2) Índice de Endividamento

3) Índice de Atividade

4) Índice de Rentabilidade

5) Outros índices relevantes

Os índices são relações que se estabelecem entre duas grandezas; facilitam sensivelmente o trabalho do analista que traduz as relações em percentual sendo mais significativo.

1) Índices de liquidez são utilizados para avaliar a capacidade de pagamento da empresa, esta relacionada com a necessidade de honrar com suas obrigações e estes compromissos, pode ser analisada num longo prazo, curto prazo ou de imediato, abaixo alguns indicadores.

* Índice de Liquidez Corrente

Ativo Circulante

Passivo Circulante

* Índice de Liquidez Seca

Ativo Circulante - Estoque

Passivo Circulante

* Índice de Liquidez Geral

Ativo Circulante + Realizável à Longo Prazo

Passivo Circulante + Exigível à Longo Prazo

* Liquidez Imediata

Disponibilidades

Passivo Circulante

2) Índices de Endividamento, neste indicadores observamos o endividamento da empresa, verificamos ainda o montante de capital de terceiros ou capital próprio da empresa, com a relação ao capital de terceiros se o mesmo está concentrada em curto ou longo prazo.

Os endividamentos de curto prazo, geralmente e utilizado para financiar o ativo circulante, já o endividamento de longo prazo utiliza-se para o Ativo Permanente.

* Participação de Capital de Terceiros sobre Recursos Totais

Capital de Terceiro = Exigível Total = P.C + ELP

C.T + C.P Exigível Total + P.L P.C + ELP + P.L

* Garantia do Capital Próprio ao Capital de Terceiros

Capital Próprio = P.L = P.L

Capital de Terceiros Exigível Total P.C + ELP

* Composição do Endividamento

P.C = P.C = P.C

C.T Exigível Total P.C + ELP

3) Índices de Atividades, esta relacionado com a expectativa do prazo médio para recebimento das vendas e posterior liquidação de suas compras e com isso renovar o estoque de produto para nova comercialização. O ideal para esta analise e a velocidade de recebimentos das vendas para atualizar o estoque e ainda tendo um prazo maior para o pagamento aos fornecedores, seria o ideal para empresa deste que não ocorra multa por atraso de pagamento.

* Prazo Médio de Recebimento de Vendas

PMRV = 360 X Duplicata à Receber Média

Vendas

* Prazo Médio de Pagamentos de Compras

PMPC = 360 X Fornecedores Médios

Compras

* Prazo Médio de Renovação de Estoques

PMRE = 360 X Estoques Médios

Custos das Vendas

* Posicionamento de Atividade

PA = PMRE + PMRV

PMPC

4) Índices de Rentabilidade (indicadores econômicos), a seguir abordaremos os indicadores econômicos para, devida análise empresarial de forma sucinta.

* Taxa de Retorno sobre Investimentos

TRI = Lucro Líquido

Ativo Total Médio

* Taxa de Retorno sobre Patrimônio Líquido

TRPL = Lucro Líquido

Patrimônio Líquido Médio

* Margem de Lucro sobre as Vendas

Margem Bruta = Lucro Bruto

Vendas Líquidas

Margem Operacional = Lucro Operacional

Vendas Líquidas

Margem Líquida = Lucro Líquido

Vendas Líquidas

* Giro do Ativo

Giro do Ativo = Vendas Líquidas

Ativo Total Médio

5) Outros índices relevantes, a seguir relatar alguns índice tido como importantes, apesarem que há uma infinidade de indicadores extraído da Demonstração Financeira, depende da necessidade e objetividade da análise.

* Valor Patrimonial da Ação

LPA = P. L

Nº de ações do Capital Social

* Lucro Líquido por Ação

LLA = Lucro Líquido

Nº de ações do Capital Social

* Índice Preço/Lucro

P/L = Valor de mercado da Ação

Lucro Líquido por Ação

* Dividendos por Ação do Capital Social

DA = Dividendos

Nº de ações do Capital Social

* Imobilização do Patrimônio Líquido

IPL = Imobilizado

Patrimônio Líquido

* Imobilização dos Recursos à Longo Prazo e do Patrimônio Líquido

IPL+ELP = Permanente

ELP+ PL

* Participação de Capital de Terceiros sobre Recursos Próprios

PCT = Capitais de Terceiros

Capitais Próprios

* Índice de Desconto de Duplicatas

IDD = Duplicatas Descontadas

Duplicatas à Receber

* Reciprocidade Bancária

RB = Bancos conta Movimento

Duplicatas Descontadas – Empréstimos Bancários

* Participação dos Recursos Bancários sobre o Capital de Terceiros

PRB = Duplicatas Descontadas + Empréstimos Bancários + Financiamentos

Capital de Terceiros

3.4. Orçamento

Orçamento é a expressão formal e quantitativa (indicativo de quantidade) dos planos estratégicos da empresa, ou seja, dos objetivos escolhidos e dos meios que a empresa espera atingi-los

E de vital importância na economia atual que as empresas tenham um orçamento com metas e objetivos, independentemente do porte da mesma, o orçamento se adéqua a qualquer empresa não importa se é pequena, média, ou grande desta forma as empresas necessitam com ajuda de todos os departamentos envolvido construir um trabalho de pesquisa de mercado onde deve levar em considerações vários fatores internos e externos para que se possa elaborar, planejar,traçar metas para alcançar aquilo proposto em orçamento.

As empresas necessitam ter no seu planejamento a sua previsão orçamentária para o período estipulado, sendo este mensal, trimestral, semestral e anual, sempre fazendo o comparativo com realizado x orçado para se ter uma noção se e necessário alguma revisão nas metas estipuladas, sendo assim o orçamento tem grande valia nas dias atuais para compreender e alcançar as metas estabelecidas.

Conforme Frezatti (2000) “O controle orçamentário é a forma de realimentar o sistema de planejamento, dependendo do grau e sofisticação deste último, ele pode ser estruturado de maneira flexível ou rígida, complexa ou simplificada, centralizada ou participativa”.

O orçamento deve ser apresentado para todos os envolvidos antes do termino do exercício fiscal, esta meta e fundamental para que possa trabalhar as informações para o próximo período podendo fazer ajuste necessário antes de dispor em pratica os números e objetivos, que foram delineado para o exercício seguinte esta transparência e fundamental dentro da organização, A empresa anuncia o objetivo que visa atender as metas estipuladas, ainda tendo a comparação com mês anterior e também com o ano anterior, sendo assim as empresas não pode cometer o erro que é de iniciar-se o ano fiscal e não ter elaborado o planejamento orçamentário para este exercício.

Ainda Frezatti (2000:77) “O ciclo de revisão e montagem do plano de negócios deve levar em conta que o ciclo se inicia com a revisão do plano estratégico, o que normalmente é desenvolvido no início do ano ou imediatamente antes do início da montagem do orçamento para o próximo ano.”

3.4.1. Planejamento Orçamentário

Planejar é organizar com antecedência as demandas a serem executadas, avaliar os recursos a serem empregados e definir as correspondentes atribuições de responsabilidade em relação a um período futuro determinado, para que seja alcançados satisfatóriamente os objetivos porventura fixados para uma empresa e suas diversas unidades.

Nas organizações e de extrema importância o planejamento orçamentário para que possamos, planejar, dirigir, controlar e interpretar os objetivos e metas estipulado para o período analisado desta forma temos um visão da situação da empresa e qual o caminho a mesma esta percorrendo, temos vários orçamento dentro da empresa que deve ser traçado e revisto com freqüência, não importa o tamanho da empresa o orçamento mostra o horizonte onde devemos chegar para que possamos alcançar a meta estabelecida e que a empresa possa gerar lucro e resulta no fluxo financeiro de caixa, por este motivo os orçamento deve ser muito bem elaborado pelo Departamento envolvido no processo e seu acompanhamento e primordial e necessário.

“As empresas bem administradas produzem relatórios mensais de desempenho cobrindo todos os aspectos de suas operações . Esses relatório indicam as variações favoráveis e desfavoráveis entre o desempenho real e o desempenho planejado para o mês encerrado e em bases cumulativas para os meses do ano até então decorridos”. Welsch (1983:322)

Cita Frezatti (2000:22) “Planejar é quase uma necessidade intrínseca, como o alimentarse para o ser humano“.

- Orçamento de Vendas;

Constitui um plano das vendas futuras da empresa, para um determinado período de tempo, sendo que todos os demais orçamentos parciais são desenvolvidos em função do orçamento de vendas, ou seja tendo-se determinado o que será vendido em quantidade e quando conta-se com informações principais para determinar recursos necessários para o atendimento da dessas vendas em quantidade, qualidade, e por período de tempo. Sendo assim este orçamento de venda deve ser feito, como qualquer outro, porém com indubitável critério de modo a atender o seu dever que é o de projetar um volume de vendas futuras com suficiente grau de aproximação do que efetivamente ocorrerá para o período estabelecido. Deverão ser levadas em conta as influências das variáveis tanto internas quanto externas, como fator básico fundamental para o bom resultado do trabalho, deve se ter à definição das políticas de preços, de produtos, de distribuição e de propaganda.

“O plano de vendas é o alicerce do planejamento periódico numa empresa, pois praticamente todo o restante do planejamento da empresa baseia-se nas estimativas de vendas “. Welsch (1983:95)

- Orçamento de Produção;

Resumi-se basicamente em um plano de produção para um período calculado, visando atender as vendas orçada e aos estoques predisposto, Apresenta por período de tempo as quantidades de cada produto a serem fabricado e após sido elaborado o orçamento de vendas e receita, será preciso estimar a quanto será gasto para a obtenção dessas receita.

Sendo assim este orçamento atender ao orçamento de vendas, com a finalidade de minimizar os custos de produção e minimizar os investimentos em estoques, e com isso maximizar a receita.

Conforme Weslch (1983:129) “O orçamento de produção é uma estimativa da quantidade de bens que devem ser fabricados durante o exercício orçamentário”.

- Orçamento de Custos e Despesas;

Após todos os outros itens terem sido orçados devem ser considerados os outros custos e podemos ter despesas com financiamento, provisão para devedores duvidosos e receitas e despesas não operacionais. São as Despesas fora da área de produção necessárias a gestão da empresa e são por natureza predominante despesas fixas. Nesta etapa tem por objetivo projetar os gastos em custos e despesas necessários ao adequado gerenciamento da organização.

“ O planejamento e o controle de despesas devem focalizar sua atenção na relação entre as despesas e os benefícios .” Welsch (1983)

Para atender as expectativas da empresa e necessário o envolvimento de todos os departamentos da empresa na elaboração dos orçamentos departamentais, para que se possa preparar um orçamento de custos e despesas que propor-se a necessidade da empresa no período estipulado.

Ainda Welsch (1983:177) “O planejamento de despesas deverá envolver todos os níveis administrativos para que um orçamento de despesas realistas”.

- Orçamentos de Investimentos;

São gastos envolvidos na aquisição de máquinas, veículos, construções desenvolvimento de pesquisa de novos produtos, em caráter de melhoria continua ou reposição da capacidade produtiva e também outros investimentos.

A análise há que ser criteriosa, principalmente nos investimentos cujo montante aplicado é de considerável soma como, por exemplo, máquinas importadas e ampliação de fabricas. O orçamento de investimento baseia-se nos projetos que a empresa estabelece para o futuro seguindo a política de investimentos da empresa, levando-se em conta sempre as prioridades como, por exemplo, se a capacidade instalada atual não foi suficiente para atendimento da produção orçada deve então dar prioridade no investimento em maquinas e equipamentos que dará suporte ao conseqüente aumento no volume de vendas.

“Um problema ser adequadamente tratado pela área que coordena o orçamento é a análise das informações no sentido de evitar tanto as gorduras indevidas das várias áreas da empresa, como também as projeções incompletas”. Frezatti (2000)

- Orçamentos Financeiros.

A confirmação administrativa usualmente conhecida e a “Previsão de Caixa” é a peça fundamental do orçamento financeiro, nos dias atuais uma grande parte da empresas incluir a previsão de caixa nas rotinas administrativa para ter um balizado de suas finanças.

Tendo isso permite a interpretar o conjunto de decisão na elaboração do orçamento financeiro, em estilo monetária, gerando demonstrações como o balanço patrimonial, a demonstração de resultados e o fluxo de caixa projetado.

Planejamento Financeiro requer da Nobre Administração da empresa a inteiração e o comprometimento de todos, e que os sistemas existentes permitam o acompanhamento do Planejamento Financeiro constante entre – Orçado x Realizado

Segundo Frezatti (2000:39) “Planejamento e controle existem em todas as áreas funcionais de uma organização, e não apenas na área financeira”.

“Na verdade, quem não planeja não pode afirmar que controla, já que não consegue indicar onde quer chegar”. Frezatti (2000)

III

ESTUDO DE CASO SOBRE IMPLANTAÇÃO DO DFC

GERENCIAL NUMA

CONCESSIONÁRIA DE VEÍCULOS

A Empresa Leme Veículos Ltda, foi constituída no ano de 2004, mais precisamente em 01/03/2004, inscrita no CNPJ: 70.404.595/0001-49, situado na Av. da FEB, Bairro Jardim Aeroporto - Várzea Grande – MT, sendo ramo de atividade venda de carros novos, usados, peças e serviços, tendo em seu quadro de funcionário 90 empregados, sendo o seu contrato social em obediência ao novo código civil ( lei nº 10406/2002 ), em vigor desde 11 de janeiro de 2003.

A Concessionária Leme Veículos Ltda., necessita do Fluxo de Caixa Gerencial para tomada de decisão importante para empresa, sendo no ramo de atividade essencial para sobrevivência e crescimento futuro, tendo em certo período um grande volume de faturamento devido ao valor agregado ao produto de comercialização, isto não significa o valor do faturamento sendo dinheiro em caixa, sendo necessário desta forma pagar os fornecedores e outros compromissos à uma entrada e saída de numerários constante, sendo o fluxo de caixa uma ferramenta importante para avaliação da empresa, tendo seus objetivos definidos, tendo a necessidade de estruturar as entradas e saídas de caixa de um certo período.

Desta forma o fluxo de caixa mostra uma visão transparente da empresa no que se refere à saúde financeira, sendo com estas informações possíveis tomar decisão de investimento ou captação de recursos, com relação ao caixa da empresa, utilizando estes dados para atender as expectativas da empresa, tendo condições de administrar os recursos financeiros, sendo fundamental para sua sobrevivência da empresa.

3.5. Necessidade de uma gestão financeira na Concessionária Leme Veículos Ltda.

A necessidade de uma gestão financeira na Concessionária Leme Veículos é de extrema importância para controlar com mais eficiência a concessão de créditos para clientes, planejamento e analise de investimentos e, de meios viáveis para obtenção de recursos para financiar operações e atividade da empresa, visando sempre o desenvolvimento, evitando gastos desnecessários, desperdícios, observando os melhores caminhos para a condução financeira da empresa.

Desta forma o fluxo de caixa, quer nada mais é do que, a entrada e saída de dinheiro na empresa, que somente com um controle criterioso e com acompanhamento constante demonstrará realmente a situação e capacidade financeira da empresa com intuito de atingir as metas estabelecidas e alçar novos investimentos.

3.6. Dados e Análise Leme Veículos

A Empresa Leme Veículos com um levantamento de dados contábil da empresa referente a seu ultimo Balanço e DRE, com informações essenciais para elaboração do Demonstrativo de Fluxo de Caixa Direto e Indireto para fins Gerenciais que este relatório sirva de apoio para o gestor da empresa, ter informações relevantes da atual situação financeira da empresa durante o período que foi analisado e com isso utilizar de ferramentas que este Demonstrativo bem elaborado vai lhe proporcionara condições de planejar projeção com mais eficácia e assim tendo com medidas necessárias para administrar com mais eficiência a empresa, evitando situações que possa levar a solvência.

Os dados que são analisados se transforma em relatório que traz o objetivo principal a observância da importância que sua interpretação auxilie o gestor na tomado de decisão com informações transparentes e confiáveis e com isso possibilita compor uma projeção para analisar a empresa dentro da realidade do mercado atuante.

A análise deste parecer e de fundamental importância ter a noções das informações obtida e dos destino preciso que deve ser tomado, portanto poderá ser feito o planejamento, controle, execução deste relatório Gerencial.

3.7. DFC Direto

3.7.1. DFC Indireto

Na Empresa Leme Veículos Ltda., Concessionária de veículos novos, que tem como atividade de venda e distribuição de veículos novos adquiridos da montadora, e o comércio de veículos semi-novos, peças e serviços, tendo a necessidade de implantar o fluxo de caixa, sendo assim elaboramos com informações contábeis para fins Gerencias a Demonstração de Fluxo de Caixa, apresenta dois importantes método cada um com sua relevância vamos abordar o Método Direto e Indireto, Na elaboração do Método Direto parte, das entradas e saídas, derivado das atividades operacionais da empresa. Tem sua influencia, pois fornece informações sobre liquidez da empresa, instrumento essencial no planejamento financeiro. Ainda no método direto as informações adquiridas gira em torno do disponível, desta forma o relatório torna-se um pouco cerceado, pois outros fatores podem abalar a rentabilidade da empresa com os seus estoques e inadimplência, que não são obtidos pelo método direto, porem no método indireto e mais amplo.

Sendo assim vamos verificando qual melhor se adaptar melhor a realidade da empresa onde consegue ter uma praticidade e eficiência imediata atendendo a expectativa da empresa, as informações derivarão do balanço patrimonial e demonstração de resultado do exercício, submeter-se analisar cada um destes métodos, demonstraremos a seguir o balanço patrimonial e Demonstração de resultado do exercício do ano de 2009 e 2008.

3.7.2. DFC Projetado Leme Veículos

3.8. Consideração do Estudo de Caso

Ao analisar o DFC (Demonstração do Fluxo de Caixa) da Concessionária Leme Veículos Ltda, do ano de 2009, fica evidenciado uma variação liquida do Disponível de R$ 546.733,04 um volume de ingressos de disponível no montante de R$ 5.952.017,73 e um total de Aplicações de Disponíveis na ordem de R$ 5.405.284,69. Através do método direto é possível detectar que a empresa movimentou um volume de recursos disponíveis da ordem de R$ 231.382.710,39 e que a empresa reduziu o saldo dos valores a receber em compensação aumentou os valores a pagar em relação ao ano de 2008.

Detecta-se ainda que o método direto, tem uma maior praticidade do que no método indireto, pois na elaboração pelo método direto, evidencia o montante das receitas de venda recebidas, o total dos pagamentos efetuados no período e também as destinação de recursos, bem como demonstrando a variação líquida do caixa (disponibilidades), já no pelo método indireto parte-se do resultado do exercício ( lucro líquido do exercício), extraído da Demonstração do Resultado do Exercício, para que em seguida adicionar os valores que não representam desembolso de caixa que tenham sido deduzido do Lucro do DRE e na continuação segue quase igual ao direto.

A maior dificuldade encontrada na elaboração da DFC (Demonstração do Fluxo de Caixa), seja pelo método direto, seja pelo método indireto, foi à falta de informações confiáveis e tempestivas, por tratar de demonstração elaborada com base no Balanço Patrimonial e do Balanço de Resultado Econômico ou Demonstrativo de Resultado do exercício, apresentados de forma comparativa, com resultados do ano atual (2009) e período anterior (2008), onde as contas foram apresentadas de forma sintética, e desta forma ocultando a possibilidade de identificação das transações que afetam e não afetam o caixa, sendo assim necessários de utilização de informações complementares, das quais foram utilizada o livro Razão.

Tendo em vista que as micros e pequenas empresas, normalmente não fazem escrituração contábil, amparada pela legislação fiscal, já que estes estão preocupados apenas com o cumprimento das obrigações fiscais e acabam por não elaborar as demonstrações financeiras, contribuindo sobre maneira pela impossibilidade de utilização do DFC neste grupo de empresas.

4. Conclusão

Na atual economia mundial os mercados se interagem uns com outros numa rapidez impressionante na velocidade da luz onde quase na totalidade dos países do Planeta tem relações comerciais mútua com diversos mercados independentemente da sua classificação internacional, importando e exportando seus produtos de bens de matéria prima ou devidamente processada para consumo, por esta razão torna-se cada vez mais necessário que os gestores estejam sempre em sintonia com o mercado e assim sendo tendo o intuito de buscarem sempre alternativa para superar os desafios encontrados no mundo do negócio.

O desenvolvimento de novas ferramentas que auxiliem o processo de tomada de decisão nas empresas deve ser incentivado, Sendo os instrumentos gerenciais de caráter mais dinâmico, o fluxo de caixa merece destaque, seja pelo fato da sua relação com a situação de liquidez da empresa, ou pela projeção de situações futuras.

Tendo como um aspecto importante a ser considerado é o fluxo de caixa ser mais conveniente ao gestor de finanças, fazendo o acompanhamento do dia a dia das atividades operacionais da empresa, sempre objetivando a perfeita interpretação pelos gestores dos números apresentados.

A implantação do fluxo de caixa permite projetar as necessidades futuras, bem como avaliar o volume de ingressos de recursos, flexibilizando suas projeções de acordo com cenários definidos, sendo fundamental para orientação sobre o destino a ser dados sobre o excedente ou a escassez de caixa.

A proposta deste trabalho foi contribuir com informações que sugerimos simplório mais que possa agregar alguns fatos novos aos gestores financeiros da empresa. Contendo informações necessárias para que possa estimar a liquidez da empresa através da análise do fluxo de caixa, trazendo-lhe a transparência e credibilidade desta informação separando-o em atividades operacionais, de investimentos e financiamento, verificando possíveis falhas dos relatórios financeiros, relativos a regime de caixa e assim identificando o melhor tipo de fluxo de caixa a ser adotado, e que se enquadra à realidade de cada empresa.

5. Referência Bibliográfica

ASSAF, A N., SILVA, C. A T. Administração de capital de giro. São Paulo: Atlas, 1995.

AZEVEDO, Osmar Reis. DFC e DVA: demonstração dos fluxos de caixa e demonstração do valor adicionado. 1º ed. São Paulo- IOB,2008.

CAMPOS FILHO, Ademar. Demonstração dos fluxos de caixa : uma ferramenta indispensavel para Administrar sua empresa. São Paulo:Atlas, 1999.

FREZATTI, Fabio. Gestão de Fluxo de Caixa Diário: Como Dispor de um Instrumento Fundamental para o Gerenciamento do Negócio. São Paulo:Atlas,1997.

____________ Orcamento empresarial: planejamento e controle gerencial, 2º ed. São Paulo:Atlas, 2000

GITMAN, Lawrence J. Princípios de Administração Financeira. 7º ed. São Paulo: Ed. Harbra, 2002.

HENDRIKSEN, Eldon S. e BREDA, Michael F. Van Teoria da Contabilidade; tradução de Antônio Zorrato Sanvicente. – São Paulo: Atlas, 1999.

HILÁRIO, Franco , Contabilidade Geral ; São Paulo: Atlas, 1996.

IUDÍCIBUS, Sergio de MARION, Jose Carlos, Introdução à Teoria da Contabilidade para nível de graduação - 3º ed. São Paulo: Atlas, 2002.

____________ Contabilidade comercial - 5º ed. São Paulo: Atlas, 2002.

IUDÍCIBUS, Sergio de, Análise de balanços - 7º ed. São Paulo: Atlas, 1998.

SZUSTER, Natan, Contabilidade geral: introdução à Contabilidade Societária - 2º ed. São Paulo: Atlas, 2008.

WELSCH, Glenn A, Orçamento Empresarial, tradução e adaptação à terminologia contábil brasileira de Antônio Zoratto Sanvicente. - 4º ed. São Paulo: Atlas, 1983. http://www.youtube.com/historiadacontabilidade, acesso dia 21 de setembro de 2009.

Publicado por: Valmir Aparecido Leme

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.