Sumário

1. RESUMO

O trabalho apresenta os contornos gerais do orçamento público da economia de Pernambuco, um Estado marcado pelo crescimento desigual em relação aos estados brasileiros, que estão em dificuldades econômicas impostas pela crise política que afeta o país, recentemente. A pesquisa foi executada com base na descrição, que visa a análise, o registro e a interpretação dos fatos, optando pela abordagem mista (qualitativa e quantitativa). Depois de experimentar um período relativamente longo de crescimento, a economia de Pernambuco, sofreu queda, mas vem mostrando equilíbrio nos setores que requer investimento, um pouco superior agora em 2016, em relação aos dois últimos anos. Os conceitos foram analisados nos livros de Orçamento público e administração e orçamentária e LRF Paludo, (2013), administração, orçamento e contabilidade pública: Jund, (2006) e Administração financeira e orçamentaria: Mendes, (2015). Durante o levantamento das propostas, descobrimos que os conceitos foram pouco discutidos, aliás, reconhecidos e poucos divulgados, sendo essa a razão deste estudo. A procura destes conceitos, que justifica a escolha do tema, é de certa forma cotidiana e, assume um caráter preocupante no mundo atual.

Palavras chaves: orçamentos, despesas e lei orçamentária anual

ABSTRACT

The paper presents the general contours of the public budget of the Pernambuco economy, a state marked by unequal growth in relation to the Brazilian states, which are in economic difficulties imposed by the political crisis that has recently affected the country. The research was carried out based on the description, which aims at the analysis, registration and interpretation of the facts, opting for the mixed approach (qualitative and quantitative). After experiencing a relatively long period of growth, the economy of Pernambuco has fallen, but has been showing balance in the sectors that require investment, slightly higher now in 2016, compared to the last two years. The concepts were analyzed in the books of Public Budget and Administration and Budget and LRF Paludo, (2013), administration, budget and public accounting: Jund, (2006) and Financial and Budgetary Administration: Mendes, (2015). During the survey of the proposals, we found that the concepts were little discussed, moreover, recognized and few divulged, which is the reason for this study. The search for these concepts, which justifies the choice of the theme, is in a certain way everyday, and is of a concern in today's world.

Keywords: budgets, expenditures, and annual budget law

2. INTRODUÇÃO

A atual crise política em que vive o Brasil, tem consequências de vários fatores, sejam eles, nacionais ou internacionais. A crise econômica que foi desdobrada no começo dessa década, teve como um dos fatores, a queda mundial no preço do barril de petróleo, que em 2010 custava mais de U$ 100,00 e atualmente custa U$ 30, com queda em torno de 70%, abalando principalmente os países de primeiro mundo, e também os países emergentes, como o Brasil.

A crise do petróleo foi a ponta dos conflitos econômicos dos países da União Europeia (EU) e Estados Unidos da América (EUA), abalando até a China, que teve sua queda em 4% na sua produção comercial, atingindo o Brasil, por ser a nossa grande parceria em exportação e importação de manufaturados.

O Brasil nessa mesma época passava por duas situações de crise, uma de ordem jurídica, e outra de ordem política, propriamente dita, com a apuração do desvio de dinheiro das verbas públicas. Inclusive com desvios bilionários de uma empresa estatal, a Petrobrás, onde foi apurado a participação de diretores, políticos e empresários, visto que várias empreiteiras participaram do esquema de corrupção, ganhando licitações fraudulentas que resultou em uma grande investigação denominada Operações Lava-Jato.

A crise política teve início, a princípio, ocorrida nos países da União Europeia, Estados Unidos da América e China, com a queda das bolsas de valores, afetando o Brasil, havendo assim, uma grande evasão de divisas, pois investir no país se tornou um risco, sendo esse classificado como um mau pagador e como consequência, houveram em dois anos a desvalorização total da moeda nacional em relação ao dólar, o aumento do desemprego, consumo em decadência, aumento da inflação e o fechamento de várias empresas.

A situação econômica do Brasil entrou em decadência financeira em 2014 e para não abalar a imagem do governo perante a população brasileira, em sua campanha política para as eleições de 2014, a presidente Dilma Rousseff autorizou um pagamento das dívidas públicas através de um banco oficial do Brasil, além de autorizar gastos com o programa social voltado para a população brasileira de baixa renda. Devido a isso, em 2015 foi acusada de crime contra a responsabilidade fiscal, resultando em seu impeachment em 2016.

A crise mundial e consequente diminuição dos investimentos no país, somado a crise política e econômica no Brasil, vem afetando diretamente o crescimento de crédito em Pernambuco, resultando no controle de gastos através da Lei Orçamentaria Anual. No setor público, os gastos com pessoal e projetos tem aumentado a cada ano, mas em contrapartida existe uma diminuição da receita, causando assim, uma estagnação do crescimento no estado.

Na administração pública moderna é preciso que os estados e municípios tenham controle da receita para que se mantenha a geração de emprego e consequentemente, o poder aquisitivo de compras e a manutenção do crescimento da economia. Com o país mergulhado na crise, essa manutenção fica inviável.

Nessa contexto, a despesa aumenta e a receita diminui, trazendo como consequência, um abismo de dívidas, uma população desacreditada, para o futuro proponente, pois “mais de 11% da população brasileira está sem emprego” (CURY.A e CAOLI. C, 2016)

O foco desse trabalho é demonstrar as consequências geradas pela crise do país, analisar a queda da receita entre o período posposto , no âmbito do estado de Pernambuco, e o aumento dos gastos pelos órgão do governo de Pernambuco, assim como procura destacar, no âmbito da contabilidade, a priorização das metas qualitativas em relação as contas do Estado e quantitativas em relação aos recursos financeiros, pois os investimentos planejados anualmente, conduz o estado de Pernambuco a reduzir as metas qualitativas e quantitativas, sem afetar, contudo, as áreas prioritárias, para o bem-estar da população.

Desta forma, este trabalho propõe um estudo de demonstrações contábeis do setor público no estado de Pernambuco, buscando especialmente a evidência da composição do orçamento durante o período especifico, trazendo como problemática: Com a atual crise econômica em que vive o nosso país, como a gestão pública no Estado de Pernambuco previu a receita e autorizando cortes de gastos no orçamento 2014 a 2016? e quais os efeitos?

No qual resulta o objetivo geral do presente trabalho: a crise econômica no país acarretou os cortes de gastos nos orçamentos no estado de Pernambuco entre 2014 a 2016, resultando no aumento das despesas, diminuição de receitas e geração de postos de trabalho.

Para alcançar este objetivo, foram definidos objetivos específicos como apresentar conceitos sistematizadas pelas contabilidades públicas, averiguar até que ponto os cortes da despesa afeta setores de prioridade, coletar e organizar dados relativos, receitas e despesas públicas de Pernambuco entre os anos de 2014 até 2016 e confrontar os resultados da pesquisa com a literatura pertinente ao tema.

O orçamento e a Lei Orçamentaria Anual (LOA) possuem um interligação e compreensão de ambos sobre os entendimentos das receitas e despesas públicas e para um melhor entendimento foram utilizados estudos de casos, analise vertical e horizontal das leis orçamentárias anuais fazendo um estudo descritivo e analítico, onde pontos serão questionado junto as planilhas que foram aprovadas pelo gestor do estado de Pernambuco com as secretarias que atuam nesta área.

O pressente trabalho demanda também um maior empenho e fidedignidade no fortalecimento das informações pesquisadas, enfatizando também a transparência, no que diz respeito as verbas públicas, e suas aplicações, sendo racional as opiniões emitidas nesse estudo. É preciso entender que a publicação do orçamento anual e a previsão de crédito do estado, fazendo assim, demonstração da gestão pública, exige uma maior divulgação de informações referente a esse assunto.

Também se constata que o orçamento representa informações para o profissional contábil, que atua na área no âmbito público, mas também considera a este a viabilidade e um destaque junto a sociedade.

É nesse contexto que é desenvolvida esse artigo acadêmica.

3. FUNDAMENTAÇÃO TEÓRICA

3.1. UM POUCO DA ECONOMIA DE PERNAMBUCO

Localizado na porção centro-leste da Região Nordeste, Pernambuco possui extensão territorial de 98.146,315 quilômetros quadrados e, conforme contagem populacional realizada em 2016 pelo Instituto Brasileiro de Geografia e Estatística (IBGE), totaliza 12.096.448 habitantes.

Historicamente, Pernambuco tinha na agricultura sua principal atividade econômica, sendo a cana-de-açúcar o produto de maior destaque. No entanto, nas últimas três décadas esse cenário mudou totalmente, o setor de serviços passou a ser o elemento fundamental para a geração de receitas. A atual composição do PIB estadual é a seguinte: Agropecuária: 4,8%. Indústria: 21,9%. Serviços: 73,3%.

Hoje, a expectativa econômica para o Estado é de esperança de melhora, há de relembrar que anos anteriores, a cerca de doze anos atrás, os cenários apontavam para um Estado de franca expansão, essa unidade federativa teria apresentado um elevado desenvolvimento econômico, fato constatado no aumento anual do Produto Interno Bruto (PIB) estadual. Em 2008,

Segundo a reportagem, brasil-escola:

O PIB (Produto Interno Bruto) pernambucano atingiu a marca de R$ 62,2 bilhões, correspondendo a 2,3% do PIB brasileiro; no âmbito regional essa participação foi de 17,9%, sendo a segunda maior do Nordeste, inferior apenas à Bahia 31,5%.( FRACISCO.W ,2016, p.1)

Mas nesse contexto, a crise econômica que se revela a mais severa na história do nosso país, demonstra afetar mais seriamente Pernambuco do que a alguns estados, no sentido de que, qualquer que sejam os seguimentos de desenvolvimento (indústria, comércio, agropecuária, serviços, entre outros), foram do apogeu 2008-2014, a economia pernambucana, conseguiu atrair boa parte dos projetos nacionais, como exemplos: o porto de Suape, indústrias automotivas, turismo, indústria de manufaturados, infraestruturas, agroindústria, atividades primárias, assim, saindo de status de maior patamar da indústria diversificada ao fundo do poço com uma velocidade impressionante.

O cenário, a longo prazo também se deteriorou, com projetos de petróleo e gás, que prometiam mudar o perfil da economia de Pernambuco, sendo alvo de denúncias de corrupção, não saíram do papel, não produzindo nada e deixando uma grande dívida no Estado. Sendo assim, em Pernambuco, a crise afeta setores tradicionais da indústria alimentícia, com a seca e falta de consumidores, e setores novos ligado a cadeia de petróleo.

3.2. O ORÇAMENTO E A LEI ORÇAMENTO ANUAL (LOA).

Para chegarmos a resposta que a pesquisa quer alcançar, teremos que partir da premissa dos conceitos que englobam a contabilidade pública, em relação a orçamentos (receita e despesa), com as respectivas ações, programas e metas, que tem como vistas os recursos onde serão gastos em beneficios a população.

Segundo definições de Paludo (2010) “Receita pública são aumentos nos benefícios econômicos, durante o período contábil, sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultem em aumento do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade”.

O autor coloca-se sob como uma formula nas palavras interpretada a Lei Orçamentaria Anual (LOA 2016), pelo governo do estado de Pernambuco:

O governo já vem praticando esse esforço, economizar, com redução de diversos itens de despesa para que pudéssemos garantir a manutenção de serviços e novos investimentos. (CABRAL. D, Seplag, 2015).

Também, podemos concluir que, os Autores, FIGUEREDO (2010) e JUND (2006), definem de forma idênticas as receitas públicas, apontando na mesma direção, “são frutos colhidos” pelo Estado quando são implantados os serviços gerais para o bem-estar da sociedade.

Assim, a prestação de serviços que o estado está executando a sociedade pernambucana, quando, de fato, são sentidos por esses serviços, não há como, comparar a crise que o Brasil passa, procurando reajustar alguns serviços, sem os que deles usufruam não deixe de aprovar as medidas.

Por sua vez, o Autor defende a entrada de recursos, ou aumentos de ativos, para esse ano, produzido um pacote, com algumas emendas, com aumentos de impostos, já contados a partir de 1º de janeiro de 2016, com uma expectativa de incrementar mais e R$ 4,87 milhões na economia do Estado.

Nesse contexto, pode-se classificar a receita por categoria econômica, utilizada para mensurar o impacto das decisões do Governo na economia nacional, receita tributária ingressando provenientes da arrecadação de impostos, taxas e contribuições de melhoria.

Um dos aumentos aprovados, limita a alteração no IPVA (imposto sobre propriedade de veículos e automotores) e o ICMS (imposto sobre circulação de mercadorias e serviços), por um prazo de 48 meses. O texto foi aprovado pela Assembleia Legislativa de Pernambuco (ALEPE), que afeta usuários de motos 50cl; carros com maior valor; serviços de locadoras, TV por assinatura, não afetando o povo de menor renda.

Já as outra receitas são: a) correntes são receitas que aumentam somente o patrimônio não duradouro do Estado, isto é, que se esgotam dentro do período compreendido pela Lei Orçamentária Anual; b) receita patrimonial é o ingresso proveniente de rendimentos sobre investimentos do ativo permanente, de aplicações de disponibilidades em operações de mercado e outros rendimentos oriundos de renda de ativos permanentes; c) receita agropecuária é o ingresso proveniente da atividade ou da exploração agropecuária de origem vegetal ou animal; d) receita Industrial é o ingresso proveniente da atividade industrial de extração mineral, de transformação, de construção e outras, provenientes das atividades industriais definidas como tal pela Fundação Instituto Brasileiro de Geografia e Estatística – IBGE; e) receita de serviços é o ingresso proveniente da prestação de serviços de transporte, saúde, comunicação, portuário, armazenagem, de inspeção e fiscalização, judiciário, processamento de dados, vendas de mercadorias e produtos inerentes à atividade da entidade e outros serviços, que o Governo do Estado não lançou mão para aumentar os tributos.

Já este pronunciamento, trata das regras de adoção como contenção das despesas:

“Apesar de alguns cortes, saúde e educação terão gastos acima dos limites previstos na constituição de 1988, que por lei o estado é obrigatório a gastar 12% com a saúde e 25% com a educação” (CABRAL, caderno de economia, 2015).

O orçamento, mais do que define valores, aponta o que, onde e em que quantidade o cidadão e a sociedade receberão em bens e serviços do estado em distribuições aos tributos pagos.

Além de transparecer a receita e os gastos, visa informar para a sociedade pernambucana o dinheiro previsto arrecadado do público e transparece a responsabilidade com o dinheiro público, mantendo a disciplina nas suas contas para os próximos anos.

Por isso é tão importante informar a proveniência da receita e como é feita a distribuição do dinheiro. A lei orçamentária anual, o orçamento propriamente dito, segundo definição:

“Lei Orçamentária Anual é o produto final do processo orçamentário coordenado pela SOF. Ela abrange apenas o exercício financeiro a que se refere e é o documento legal que contém a previsão de receitas e autorização de despesas a serem realizadas no exercício financeiro” (PALUDO,2010)

Pode-se mencionar outra citação, para analisar o estudo da Lei Orçamentária Anual, pois em suma, contribui para um estado democrático de direito, em que o Brasil está inserido, para a melhoria das práticas de governança, dando mais credibilidade ao povo, dessa forma, “é uma lei ordinária formal, pois percorre todo o processo legislativo (discussão, votação, aprovação, publicação), mas não o é em sentido material, pois dela não se origina nenhum Direito Subjetivo. (PALUDO,2010)

A LOA é o documento que define a gestão anual dos recursos públicos, e nenhuma despesa poderá ser realizada se não for por ela autorizada ou por lei de créditos adicionais. É conhecida como a lei dos meios porque é um “meio” para garantir créditos orçamentários e recursos financeiros para a realização dos planos, programas, projetos e atividades dos entes governamentais. (MENDES, 2015).

E ainda, A LOA é um instrumento de planejamento que operacionaliza no curto prazo os programas contidos no Plano Plurianual. O projeto de Lei Orçamentária Anual contempla, conforme selecionado pela LDO, as prioridades contidas no PPA e as metas que deverão ser atingidas no exercício financeiro. A lei orçamentária disciplina todas as ações do Governo Federal no curto prazo. É com base nas autorizações da Lei Orçamentária Anual que as despesas do exercício são executadas. (JUND, 2006)

Dessa forma, concernem, pois, orçamento no seu sentido mais responsável, que simples informação de cifras, entende-se que a eficácia como base de satisfação no meio social, vale para a economia, a forma de compreender a contabilidade de forma democrática e sua valorização, como nos parece convir para uma sociedade futura, então, todo ano a LOA planta a base de uma história, com respeito a toda sociedade pernambucana, e como forma de dá exemplo prático, considerando a contabilidade.

Contudo, pode-se fazer algumas analise em relação a Contabilidade Pública, foi regulamentada pela Lei n. 4.320/64, é muito complexa em sua estrutura onde possui quatro sistemas básicos que faz parte de seu componente que são eles: o Sistema Orçamentário, o Sistema Financeiro, Sistema Patrimonial e suas variações patrimonial.

No Brasil foi adotado o regime misto, ou seja, o regime de caixa para receitas e de competência para despesas, conforme dispor no artigo 35 da Lei Federal n. 4.320/64. O regime de caixa é aquele que, como norma geral, a receita é reconhecida no período em que é arrecadada e a de despesa paga nesse mesmo período. Portanto regime de caixa é o que compreende, exclusivamente, todos os recebimento e pagamentos efetuados no exercício, mesmo aqueles relativos a períodos contábeis anteriores. Já o Regime de Competência, é aquele em que as receitas e as despesas são atribuídas aos exercícios de acordo com a real inocorrência, isto é, de acordo com a data do fato gerador, e não quando são recebidos ou pagos em dinheiro. Observa-se o serviço público, faz parte da organização do poder político da comunidade e é organizado com a finalidade de harmonizar sua atividade, de forma que atinja o objetivo de promover e satisfazer à prosperidade pública, ou seja, o bem comum a todos

Os serviços que competem exclusivamente ao estado são considerados “serviços públicos”, propriamente dito, pois a sua prestação visa satisfazer necessidades gerais da coletividade para que ela possa subsistir e desenvolver, enquanto os prestados por delegação consideram serviços de utilidade pública, em virtude de tais serviços visarem facilitar a existência do indivíduo da sociedade, pondo à sua disposição utilidades que lhe proporcionam mais comodidade, conforto e bem-estar ao cidadão,

A contabilidade pública, estuda e registra os fatos e atos administrativos de direito público, bem como, as suas variações de seu patrimônio tendo como base quatro sistemas separados que são, o orçamentário, o financeiro, o patrimonial e compensação que são usados em áreas Federal, Estadual, Municipal e suas Autarquias. E este é o principal instrumento de controle e fiscalização que o governo tem em mãos sobre todos os seus órgãos.

Estes tem por obrigação na preparação dos orçamentos que são aprovados pelo legislativo a suas dotações, onde a contabilidade pública deve registrar estas transações atuando como os instrumentos de acompanhamento para os registros orçamentário, com essa ideia, compreende-se o quanto a contabilidade pública é de primordial importância para que se tenha o controle e organização nas demonstrações das contas públicas, dando uma maior transparência aos seus usuários internos ou externos e também aos seus gestores e administrados de forma bem clara. E é por meio da contabilidade pública que se torna função social, onde se pode demonstrar a toda a sociedade de como e onde os recursos públicos estão sendo utilizados e quais suas prioridades.

Uma outra reflexão diz respeito aos impactos políticos estadual, com o apoio dos novos gestores públicos, nomeados em 2015 (administrador-economista-contador), vem desenvolvendo uma políticas de gastos públicos, com uma visão do maior porte de projetos futuros e onde pode serem cortados, por exemplo, o material de consumo de todas as secretarias ( viaturas, combustível, material de expediente, diárias, contratos de máquinas em geral, e entre outras), para serem viabilizados os projetos, sem, contudo, não sejam afetados a finalidade básica das políticas em curso.

4. METODOLOGIA

Segundo Cruz e Ribeiro (2004), a palavra método significa o conjunto de etapas e processos a serem ultrapassados ordenadamente na investigação dos fatos ou na procura da verdade. Para o desenvolvimento deste estudo utilizar-se-á o método hipotético-dedutivo o qual, para Lakatos e Marconi (2003), inicia-se pela percepção de uma lacuna nos conhecimentos em torno da qual se formulam hipóteses e, pelo processo de inferência dedutiva, testa a predição de ocorrência de fenômenos abrangidos pela hipótese.

4.1. NATUREZA DA PESQUISA

Assim, para a execução do presente trabalho e com base no objetivo do estudo, realizamos uma pesquisa descritiva que, de acordo com Cruz e Ribeiro (2004), visam o estudo, a análise, o registro e a interpretação dos fatos do mundo físico com a interferência do pesquisador. Quanto às fontes de informação utilizar-se-ão os seguintes delineamentos – as pesquisas bibliográficas e de campo e sua aplicação no âmbito das empresas pesquisadas.

A pesquisa visa abordar os documentos oficiais, Leis Orçamentárias Anuais, emitidos pelo estado de Pernambuco (2014, 2015 e 2016), identificando as contas, que demostram a diminuição da receita e o aumento da despesa, afim de averiguar suas consequências, e construir um estudo de uma crítica sobre material pesquisado.

5. PROCEDIMENTO

Procurou-se dessa forma, optar pela pesquisa qualitativa, é mais interessante a quantificação do conhecimento adequado para aprofundamento, visto que, os documentos analisados já foram publicados para serem criticado pelo autor.

Também, foram feitas numa pesquisa quantitativa, com as entrevistas individuais, as causas do problema mais detalhados, averiguar junto a cada secretaria um entrevistado, questionando presencialmente, com perguntas objetivas e diretas, sobre orçamentos e consequências da diminuição das despesas.

5.1. ABORDAGEM

O desenvolvimento do estudo será procedido por uma abordagem mista, (pesquisas qualitativo e quantitativo), vista que, alguns autores defendem a junção dos dois tipos de abordagens.

Fazer uma abordagem critica com relação a diminuição da receita e aumento da despesa na esfera Estadual e onde foi mais afetado.

5.2. INSTRUMENTOS DE COLETA DE DADOS

A constituição federal CF/1988, lei 4320/64 (Direito Financeiro), lei de responsabilidade fiscal- LRF (101/00), e a Lei orçamentária anual (LOA), 2014 até 2016.

6. ANÁLISE DOS DADOS

6.1. ANÁLISE DAS PROPOSTAS DOS ORÇAMENTOS DE 2014/2015 E 2016, DO GOVERNO DO ESTADO DE PERNAMBUCO.

O orçamento como é visto atualmente, é um estudo prévio, onde a previsão de receita é baseada na fixação do dispêndio, agora por tabelas, publicadas no diário da ALEPE, são elas a lei nº 10.885/2014; lei nº 10.335/2015 e lei nº 8.837/2016:

Figura 1. Quadro da receita 2014 - 2016.

|

CONTAS CORRENTES |

2104 |

2015 |

2016 |

|||

|

AH |

AV |

AH |

AV |

AH |

AV |

|

|

RECEITAS CORRENTES |

100% |

44,5% |

8,69% |

44,6% |

7,16% |

44,3% |

|

RECEITA TRIBUTÁRIA |

100% |

24,9% |

9,52% |

25,1% |

7,44% |

24,8% |

|

RECEITAS DE CONTRIBUIÇÕES |

100% |

1,9% |

9,32% |

2,0% |

10,32% |

2,0% |

|

RECEITA PATRIMONIAL |

100% |

0,3% |

40,23% |

0,3% |

64,15% |

0,4% |

|

RECEITA AGROPECUÁRIA |

100% |

0,6% |

-69,45% |

0,3% |

-58,25% |

0,1% |

|

RECEITA INDUSTRIAL |

100% |

0,1% |

-26,11% |

0,2% |

-27,59% |

0,1% |

|

RECEITA DE SERVIÇOS |

100% |

0,3% |

-5,36% |

0,2% |

-2,73% |

0,2% |

|

TRANSFÊRENCIAS CORRENTES |

100% |

16,5% |

-89,23% |

16,4% |

0,98% |

16,2% |

|

OUTRAS RECEITAS CORRENTES |

100% |

0,7% |

-5,57% |

0,6% |

7,05% |

0,7% |

|

RECEITAS CORRENTES - OPERAÇÕES INTRAORÇAMENTÁRIAS |

100% |

5,5% |

7,60% |

5,4% |

12,33% |

5,7% |

|

RECEITA TRIBUTÁRIA - OPERAÇÕES INTRAORÇAMENTÁRIAS |

100% |

0,1% |

181,62% |

4,9% |

190,81% |

5,1% |

|

RECEITA DE CONTRIBUIÇÕES - OPERAÇÕES INTRAORÇAMENTÁRIAS |

100% |

4,8% |

-99,98% |

0,2% |

-99,98% |

0,1% |

|

RECEITA DE SERVIÇOS - OPERAÇÕES INTRAORÇAMENTÁRIAS |

100% |

0,7% |

-5,57% |

0,6% |

0,50% |

0,6% |

|

OUTRAS RECEITAS CORRENTES - OPERAÇÕES INTRAORÇAMENTÁRIAS |

100% |

0,5% |

-92,86% |

0,3% |

-91,63% |

0,1% |

|

TOTAL |

100% |

100% |

92,06% |

8,57% |

0,21% |

7,72% |

Fonte: http://www.seplag.pe.gov.br/web/ocm/orcamento-apresentacao

Com o valor estimado em R$ 58.800.573.800,00 (cinquenta e oito bilhões, oitocentos milhões, quinhentos e setenta e três mil e oitocentos reais);

Com o valor apresentado estimado em R$ 63.837.751.200,00, observa que mesmo com o início da crise no Brasil, ainda se obteve uma arrecadação estimada com um aumento de 8,67%(oito inteiros e sessenta e sete centésimos por cento), cerca de R$ 5, 3(cinco bilhões e trezentos milhões de reais).

Observando o valor estimado em R$ 63.342.358.400,00, apesar da despesa crescente, de forma anual, com os aumentos de juros, de servidores e material de consumo, houve uma queda em relação ao ano anterior, de 3,1%, abalada muito mais por conta do aumento dos gastos.

Nos quadros seguintes apresentaremos um quadro de gastos, distribuídas por secretarias, mas observando os dois tipos de despesas:

Figura 2. Quadro de despesas 2014 - 2016

|

Despesas |

2014 |

2015 |

2016 |

|||

|

AH |

AV |

AH |

AV |

AH |

AV |

|

|

LEGISLATIVA |

100% |

1,12% |

10,61% |

45,01% |

19,28% |

3,58% |

|

JUDICIARIA |

100% |

2,02% |

16,77% |

85,95% |

27,00% |

689,80% |

|

ADMINISTRACAO |

100% |

2,09% |

8,49% |

82,64% |

-5,47% |

531,35% |

|

SEGURANCA PUBLICA |

100% |

4,10% |

3,80% |

1,50% |

8,21% |

1190,13% |

|

ASSISTENCIA SOCIAL |

100% |

0,14% |

-0,50% |

4,90% |

-20,88% |

28,75% |

|

PREVIDENCIA SOCIAL |

100% |

0,11% |

6,80% |

0,4% |

10,43% |

32,57% |

|

SAUDE |

100% |

6,78% |

10,83% |

273,25% |

8,81% |

1979,43% |

|

TRABALHO |

100% |

0,39% |

1,68% |

13,85% |

-10,85% |

92,65% |

|

EDUCAÇÃO |

100% |

5,50% |

-0,04% |

20,00% |

6,16% |

1568,51% |

|

CULTURA |

100% |

0,15% |

-7,36% |

5,06% |

-41,12% |

23,72% |

|

DIREITO DA CIDADANIA |

100% |

1,56% |

9,97% |

62,45% |

13,24% |

474,53% |

|

URBANISMO |

100% |

0,3% |

683,68% |

7,11% |

851,68% |

63,70% |

|

HABITAÇÃO |

100% |

0,4% |

28,33% |

0,1% |

-8,87% |

7,55% |

|

SANEAMENTO |

100% |

0,3% |

-10,97% |

7,20% |

|

0,1% |

|

GESTÃO AMBIENTAL |

100% |

0,10% |

1,27% |

37,20% |

-7,17% |

25,32% |

|

CIÊNCIA E TECNOLOGIA |

100% |

0,8% |

12,51% |

2,68% |

-11,25% |

15,70% |

|

AGRICULTURA |

100% |

0,56% |

5,93% |

21,58% |

-3,61% |

144,88% |

|

ORGANIZAÇÃO AGRARIA |

100% |

0,3% |

-15,94% |

4,90% |

-29,20% |

3,02% |

|

INDÚSTRIA |

100% |

0,3% |

39,01% |

1,01% |

32,89% |

7,12% |

|

COMERCIO E SERVICO |

100% |

0,16% |

-4,86% |

5,65% |

-34,00% |

28,93% |

|

COMINUCAÇÃO |

100% |

0,1% |

73,77% |

1,90% |

31,97% |

1,08% |

|

ENERGIA |

100% |

0,1% |

322,67% |

0,4% |

300,00% |

0,03% |

|

TRANSPORTE |

100% |

0,17% |

-3,16% |

5,94% |

-27,07% |

33,04% |

|

DESPORTO E LAZER |

100% |

0,12% |

-77,78% |

1,00% |

-86,14% |

4,62% |

|

ENCARGO ESPECIAIS |

100% |

9,11% |

13,13% |

374,96% |

10,21% |

2695,45% |

|

TOTAL |

100% |

100% |

8,68% |

100% |

8,39% |

100% |

Fonte: http://www.seplag.pe.gov.br/web/ocm/orcamento-apresentacao

Observa-se que no período 2014 – 2016, em relação aos anos anteriores, indicam mudança, de arrecadação e investimento, como mostra a figura 1, orçamento e figura 2, mostra os gastos, de acordo com o governo, é por causa da redução do número de novos convênios, da diminuição de receitas próprias, como o ICMS, além da redução na tomada de empréstimos, que conforme estudo é por causa da crise política e financeira que passa o país. O governo de Pernambuco classificou os gastos como equilibrado, entre 2015/2016, já que a previsão apresentada em 2015, foi reduzindo em virtude da queda da receita prevista, observe os quadros acima (figura1 e figura 2), o aumento foi de 8,67%, como a crise foi se agravando os investimentos já em 2015 foram reduzindo.

Os impactos econômicos de 2014, e desencadeados em 2015/2016, trouxeram uma estratégia do governo de Pernambuco em usar os dados de previsão disponíveis sobre a economia brasileira, para diminuir os gastos previstos na LOA/2015, reduzindo ao longo do ano, em quase 42% (1,1 bilhões de reais), em relação a previsão do amento da receita, o que permitiu que vislumbrasse uma evolução positiva dos principais indicadores.

A estimativa de melhora, também, é que aumente gradativamente a previsão da produção mundial, a recuperação do cenário internacional é visível, com previsão de um aumento aqui também, sendo retomado a produção industrial da Fiat, da Hemobrás, e a conclusão das denúncias de desvio de dinheiro público do polo de Suape, para a retomada de produção.

Para atender este estudo entre as análises de queda de receita, como se deu, afetando os planejamentos dos gastos públicos, faz-se necessários a articulação entre a arrecadação e os gastos numa visão de contabilidade pública. Algumas reflexões foram tiradas com relação ao momento que está sendo vivenciado a economia pernambucana.

Uma primeira observação é o conjunto de investimento previsto para 2016, é significativo diante do cenário nacional, tais investimentos estão sendo viabilizados em virtude de conjuntos de ações no setor público em termos de infraestruturas, sem, contudo, não deixar de aplicar recursos, ainda maiores que os previstos em, educação e segurança, na ordem de, 1,47 % e 4,29%, respectivamente, contudo, é lei estabelecida que fixa os gastos em saúde e educação, na ordem de 17% e 24%, respectivamente, do montante prevista na despesa previsto no Estado.

Ainda sendo observado, o investimento na saúde ano calendário 2016, houve uma queda de 1,86% em relação a 2015, porém, esta queda foi compensada na virada de 2014 a 2015, com um aumento no setor com gasto da saúde da população em torno de 10,83%, sendo significativo para o quadro viral que afetava a população brasileira, sendo Pernambuco, com os índices mais altos em relação aos estados da federação, mas dentro da lei mínima estabelecida.

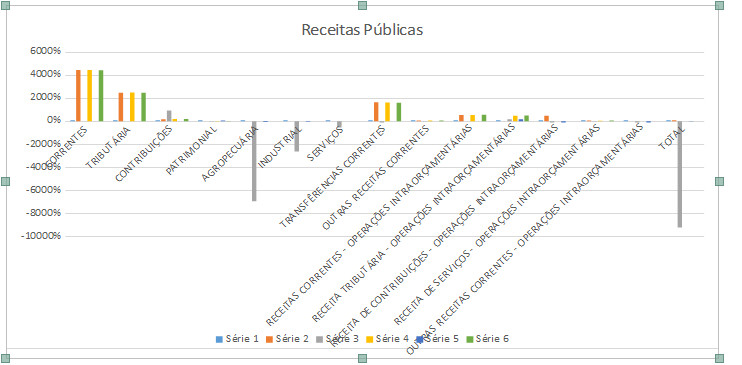

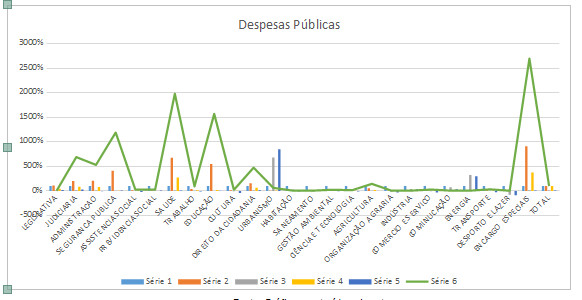

Uma visão geral aqui demostrada, com o gráfico abaixo, resume os setores mais equilibrado entre a receita e despesa, do Estado Pernambuco:

Figura 3. Evolução das recitas

Fonte: Gráfico construído pelo autor

Figura 4. Evolução das despesas

Fonte: Gráfico construído pelo autor

6.2. CONSTRUÇÃO DOS RESULTADOS

Para fins da análise feita anteriormente, nessa artigo acadêmico, foram embasados documentos oficiais, abaixo, para construir uma resposta ao resultado alcançado:

-

A constituição será analisada no que se refere ao art.165 incisos 5°, que será somente verificado com relação a Lei Orçamento anual (LOA).

-

Na Lei 4.320/64 será averiguado o art. 2º, art. 22, art. 27 ao art.33.

-

Na lei de responsabilidade fiscal – LRF(101/00) - art.5°e também o art. 45°.

-

Na LOA, será analisado as contas de receitas e despesas.

Para fins dessa pesquisa, foram utilizados, também, os autores abaixo, para direcionar quanto ao emprego do conceito de orçamento:

-

Orçamento público e administração e orçamentária e LRF Paludo, (2013)

-

Administração, orçamento e contabilidade pública: Jund, (2006).

-

Administração financeira e orçamentaria: Mendes, (2015).

Na reversão bibliográfica, foram feitas baseados nos livros acima citados, como as leis, CF- 88; LOA; Direito Financeiro e lei de responsabilidade fiscal.

E por fim, para melhor fixar a analise, foram feitas as entrevistas (anexa), a Agentes Públicos, com perguntas inerentes a problematização da pesquisa.

7. CONCLUSÃO.

Ao longo deste estudo procuramos mostrar os principais aspectos do orçamento da receita e despesa, que afetaram a economia de Pernambuco, ressaltando, inicialmente, o crescimento na década passada, e o declínio relativo em virtude da situação política e econômica do país, observados ao longo dos três últimos anos, bem como alguns de seus fatores explicativos.

Com esse estudo chegamos à conclusão, que alguns setores no estado de Pernambuco, teve uma maior queda na sua receita e aumento da despesa, nos seguintes setores: indústria, serviço e agropecuária, nesses setores houve, uma grande retração de vagas de emprego, postos de trabalho, sendo puxando pela construção civil, área naval e setor de serviços. Porém, o setor de agropecuária apesar da sua desaceleração em 2015, está crescendo nesse ano e contribuindo através do seu agronegócio para uma possível melhoria no estado.

A economia pernambucana vem, mais recentemente, demonstrando sinais de equilíbrio em relação aos outros estados da federação e de capacidade de articulação, conforme noticiários que levam ao ar o caos financeiros de Estados como Rio de Janeiro; Rio Grande do Sul; Minas Gerias, decretando “estado de calamidade financeira” e déficit financeiro, acarretando em não cumprimentos dos salários dos servidores públicos. No que diz respeito ao novo Governo em exercício, com uma política de retomar os investimentos, que vem contribuindo para a atração de grandes projetos de infraestruturas, no porto de Suape e nas rodovias.

Nesse sentido, como condicionante das mudanças esperadas, encontram-se algumas políticas implementadas, e a serem efetivadas, em nível estadual e federal, e algumas decisões estratégicas tomadas pelo governo brasileiro nos meses seguintes.

Em suma, dúvidas persistem em meio às mudanças de percurso da economia do Brasil, como consequência a pernambucana, estas novas viradas da política, com os ministros da área econômica devem ofertar condições de modificar a realidade.

Preparar uma economia desigual para um salto de desenvolvimento, sabendo que a qualificação de pessoal e a participação de capitais locais ainda são inadequadas para um novo paradigma de desenvolvimento, em um novo patamar econômico. Os setores tradicionais conseguirão superar as dificuldades que foram aqui mencionadas, como saúde, educação e segurança pública. Sugerem relativizar, ora pelo menos, a nova crise política, no cenário nacional, que se anuncia. Cuidar para que sejam superadas é tarefa da maior importância.

8. REFERÊNCIAS

BRASIL. Constituição Federal – 1988

CRUZ, Carla; RIBEIRO, Uirá. Metodologia Científica. Rio de Janeiro: Azxcel Books do Brasil Editora, 2004.

CURY, Anay E CAOLI, Cristiane, Desemprego fica em 11,2% no trimestre encerrado em abril. Disponível em <http://g1.globo.com/economia/noticia/2016/05/desemprego-fica-em-112-no-trimestre-encerrado-em-abril-diz-ibge.html> Acesso em: 08 de agosto. 2016.

Cabral, Danilo, Governo de Pernambuco apresenta orçamento 3,1% menor para 2016. Disponível <http://g1.globo.com/pernambuco/noticia/2015/10/governo-de-pernambuco-apresenta-orcamento-31-menor-para-2016.html> Acesso em 15 de setembro 2016.

FRANCISCO, Wagner de Cerqueria e."A economia do estado de Pernambuco"; Brasil Escola. Disponível em . Acesso em 10 de outubro de 2016.

GIACOMONI, J. Orçamento Público – 15° edição – São Paulo: editora Atla S.A, 2010

JUND, S. Administração, Orçamento e Contabilidade Pública – 4ª edição – Rio de Janeiro: editora Elsevier, 2006.

MARCONI , M.,A. LAKATOS ,E, M. Fundamentos de Metodologia Científica - 5. ed. - São Paulo: Atlas 2003.

Martello ,Alexandro Educação e Saúde entram no teto para gastos públicos, propõe governo.Disponivel> http://g1.globo.com/economia/noticia/2016/06/educacao-e-saude-entram-no-teto-para-gastos-publicos-propoe-governo.html > Acesso em 20 de agosto de 2016

MENDES, S. Administração Financeira e Orçamentaria – 5ª. edição – Rio de Janeiro; editora São Paulo método, 2015.

PALUDO, A. V. Orçamento Público e Administração Financeira e Orçamentária e LRF - 4ª. edição. – Rio de Janeiro: Elsevier, 2010.

FRANCISCO, Wagner de Cerqueria e. "A economia do estado de Pernambuco"; Brasil Escola. Disponível em . Acesso em 08 de dezembro de 2016.