CANCELAMENTO DE RESTOS A PAGAR NÃO PROCESSADOS: UMA ANÁLISE NO ÂMBITO DA 5ª REGIÃO MILITAR

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 2.1 APRESENTAÇÃO

- 3. OBJETIVO GERAL

- 4. OBJETIVOS ESPECÍFICOS

- 5. JUSTIFICATIVA

- 6. REVISÃO DE LITERATURA

- 6.1 LEGISLAÇÃO

- 6.2 RESTOS A PAGAR PROCESSADOS e não PROCESSADOS

- 6.3 Inscrição, cancelamento e saldos

- 7. DIAGNÓSTICO E DESCRIÇÃO DA SITUAÇÃO PROBLEMA

- 8. PROPOSTA TÉCNICA PARA SOLUÇÃO DA SITUAÇÃO PROBLEMA

- 8.1 PROPOSTA TÉCNICA

- 9. CONCLUSÃO

- 10. REFERÊNCIAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

O presente trabalho refere-se a um estudo sobre os Restos a Pagar não Processados cancelados no âmbito da Unidade Gestora Primária da 5ª Região Militar no período de 2016 a 2018. A metodologia da pesquisa caracteriza-se como quantitativa, uma vez que os dados são exatos e extraídos dos sistemas utilizados pela referida organização para registro dos seus atos administrativos. No intuito de obter um quadro amplo da situação nesse período, os dados foram planilhados e agrupados por Plano Interno (PI) e dessa forma foi possível perceber, com clareza, os principais fatores que impactam na ocorrência desses eventos. Como resultado desse processo, foram sugeridas orientações no sentido de evitar, ou ao menos diminuir, os cancelamentos de empenhos inscritos em Restos a Pagar não Processados no âmbito considerado.

Palavras-chave: Administração Pública. Orçamento Público. Restos a Pagar. Execução Orçamentária e Financeira. Exército Brasileiro.

ABSTRACT

The present work refers to a study on the Unpaid Remnants canceled in the scope of the Primary Military Unit of the 5th Military Region in the period from 2016 to 2018. The research methodology is characterized as quantitative, since the data are accurate and extracted from the systems used by said organization to record its administrative acts. In order to obtain an ample picture of the situation in this period, the data were collected and grouped by IP (Internal Plan) and in this way it was possible to clearly perceive the main factors that impact on the occurrence of these events. As a result of this process, guidelines were suggested in order to avoid, or at least reduce, cancellations of commitments entered into Unallocated Debris to Pay in the considered field.

Keywords: Public Administratin. Public Budget. Carry Over. Budgetary and Financial Execution. Brazilian Army.

2. INTRODUÇÃO

2.1. APRESENTAÇÃO

No âmbito da 5ª Região Militar (5ª RM) há um volume considerável de restos a pagar cancelados anualmente, o que causa prejuízos à Unidade Gestora (UG) no momento em que o recurso não utilizado poderia ser empregado em outra área ou projeto. Cabe aqui, para melhor entendimento do contexto, uma observação sobre o que é uma UG.

Unidade Gestora (UG) é a unidade responsável por administrar dotações orçamentárias e financeiras próprias ou descentralizadas. Cada órgão tem a sua U.G., que contabiliza todos os seus atos e fatos administrativos. (Sítio do Senado Federal, 2019).

Nesse sentido, o objetivo é fazer um estudo acerca do cancelamento de RAP não processados no âmbito da UG primária da 5ª RM e verificar a quantidade de notas de empenho canceladas, suas finalidades e os motivos que levaram aos cancelamentos, e dessa forma sugerir orientações que colaborem para diminuir a ocorrência desse evento, que tem como consequência a perda do recurso cancelado pela unidade.

3. OBJETIVO GERAL

O objetivo do trabalho é fazer um estudo sobre o cancelamento de RAP não processados e ao final sugerir orientações que colaborem para diminuir a ocorrência desse evento no âmbito da UG primária da 5ª RM.

4. OBJETIVOS ESPECÍFICOS

-

Levantar os valores de RAP cancelados por exercício.

-

Verificar a quantidade de notas de empenho canceladas.

-

Verificar a finalidade dessas notas de empenho, por Plano Interno (PI).

-

Verificar as justificativas informadas nos cancelamentos.

-

Descobrir a quantidade de cancelamentos por Processo Administrativo (PA).

5. JUSTIFICATIVA

O orçamento é uma ferramenta que permite ao administrador público a organização dos gastos, possibilitando o planejamento dos investimentos, além de ser um instrumento de ética política permitindo à população manter-se informada sobre as ações dos gestores públicos. (SILVA, 2015).

O art. 36 da Lei n. 4.320/64 define os restos a pagar como sendo as “despesas orçamentárias empenhadas mas não pagas até 31 de dezembro do mesmo exercício”. O mesmo artigo ainda distingue essas despesas em “processadas (despesas não pagas até o dia 31/12) e não processadas (despesas não liquidadas até o dia 31/12).”

Atendo-se as despesas caracterizadas como RAP não processados infere-se que o seu cancelamento causa um prejuízo à Administração Pública, no sentido de que o recurso não retorna à disposição da unidade para ser empenhado novamente e, em uma análise mais aprofundada, respeitando a discricionariedade da decisão do Órgão Superior, esse procedimento pode influenciar a liberação de novos créditos dentro do mesmo exercício ou, ainda, no planejamento do orçamento daquela unidade para o próximo exercício.

O cancelamento de RAP não processados pode ocorrer por diversos motivos, sendo os mais comuns: cessão da necessidade, atrasos por parte do fornecedor, problemas de projeto, entre outros. No momento em que um empenho inscrito em RAP não processados é cancelado, a unidade perde este recurso, não sendo mais possível a sua utilização. É mister, ainda, afirmar que esta unidade pode ficar prejudicada em seu planejamento futuro, devido esta falha na execução dos gastos anteriormente previstos.

6. REVISÃO DE LITERATURA

A revisão de literatura abordará os seguintes itens: Legislação, Restos a Pagar Processados e Não Processados, Inscrição, Cancelamento e Saldos.

6.1. LEGISLAÇÃO

Para um melhor entendimento da legislação é necessário entender como funciona a execução da despesa pública no Brasil. Nesse aspecto, a doutrina traz definições semelhantes, mas que possuem a mesma essência. De maneira objetiva, segundo o portal da transparência do Governo Federal, despesa pública “é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para custear os serviços públicos prestados à sociedade ou para a realização de investimentos”. No Brasil ela é executada pelo regime de competência e a vigência do orçamento é o exercício ao qual ele se refere. Assim, pertencem ao exercício financeiro as despesas nele legalmente empenhadas. (LUNELLI, 2018).

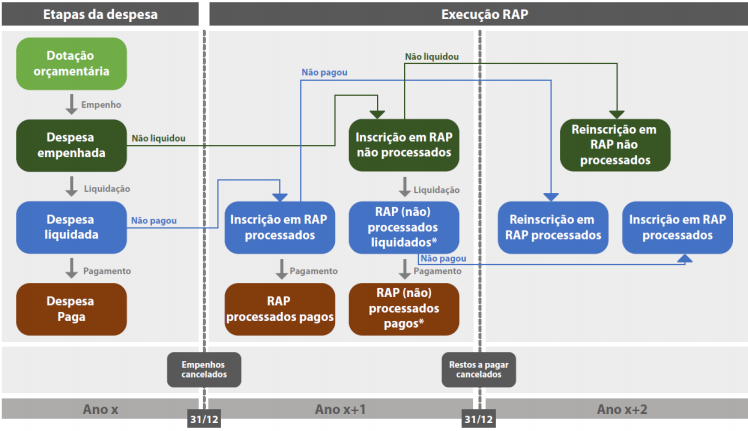

A Lei nº 4.320/64 determina em seu Art. 36 que “Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas.” Deste modo é imperioso concluir que tal despesa pertence ao exercício financeiro que encerrou, no qual ocorreu o empenho da despesa. A FIGURA 1, a seguir, mostra o fluxograma dos restos a pagar.

FIGURA 1 - FLUXOGRAMA DOS RESTOS A PAGAR

FONTE: Relatório de Avaliação dos Restos a Pagar, Tesouro Nacional (2018).

6.2. RESTOS A PAGAR PROCESSADOS e não PROCESSADOS

A execução da despesa orçamentária pública, conforme o sítio da UNIFESP, dá-se em três estágios, sendo empenho, liquidação e pagamento.

Segundo a Confederação Nacional de Municípios (CNM), que realizou um estudo sobre os RAP nos municípios no ano de 2015,

Antes de definir o que é empenho, liquidação e restos a pagar, é preciso entender que a execução de uma despesa pública exige que ela esteja autorizada expressamente por uma lei orçamentária. O rito orçamentário prevê que, ao final de cada ano, o Legislativo aprove o projeto de orçamento elaborado pelo Executivo, mas nem sempre isso ocorre, como temos visto principalmente na esfera federal. (CNM, 2015, p. 7).

O MCASP, parte I (2019), conceitua que a “despesa orçamentária depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada”. Em análise, sabe-se que não é permitido realizar gastos sem aprovação da lei orçamentária, excetuando-se os RAP, que por esse motivo são considerados componentes de um “orçamento paralelo”.

Nesse sentido, entende-se que os RAP encontram-se relacionados ao segundo estágio de realização da despesa pública, liquidação, pois não ocorrendo essa etapa o empenho permanece em tela e, ao mudar o exercício financeiro, ele é inscrito em RAP, os quais classificam-se em processados e não processados.

Os RAP processados, conforme atesta o portal adminconcursos, referem-se as despesas empenhadas e já liquidadas, e cujo objeto do empenho já foi recebido, mas que não foram efetivamente pagas. Neste caso, o fato gerador já foi atendido e o pagamento deverá ser efetuado porque constatou-se a existência da obrigação.

Por outro lado, ainda conforme o mesmo portal, os RAP não processados referem-se as despesas empenhadas mas que não foram liquidadas, pagas ou canceladas. Neste caso a obrigação ainda não foi constatada, o que exige maior atenção por parte dos gestores.

6.3. Inscrição, cancelamento e saldos

A sistemática de inscrição e cancelamento de RAP foi alterada pelo Decreto 9.428 da Presidência da República, de 28 de junho de 2018, cujas principais mudanças foram: se as setoriais não liquidarem o RAP desbloqueado, em até 1 ano e meio após seu bloqueio, este será automaticamente cancelado. O Decreto também dá ao Ministro da Fazenda o poder de limitar a inscrição de RAP, o que serve como instrumento para auxiliar no cumprimento do Art. 42 da LRF, que trata da relação de saldo de RAP com o caixa do próximo governo. O raciocínio implícito na LRF é que a receita orçamentária que vai pagar aquela despesa já foi arrecadada em determinado exercício, anteriormente à realização dessa despesa.

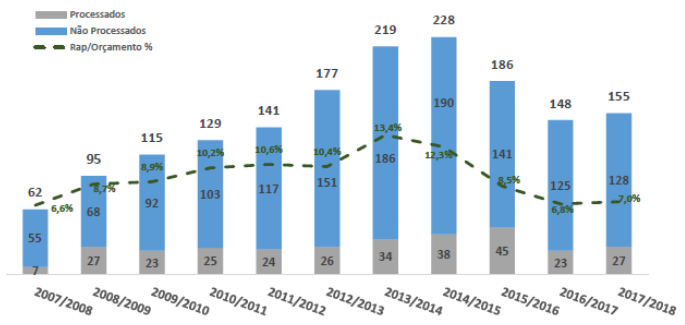

Na época da criação do referido Decreto o saldo de RAP não processados referente aos orçamentos de 2007 a 2016 era de R$ 42,7 bilhões, que se não forem liquidados deverão ser cancelados ao final de 2019.

O saldo de Restos a Pagar cresceu muito desde 2008 e gerou muitos problemas no gerenciamento desses valores. Em 2017 o saldo de RAP não processados no âmbito da união foi de R$ 128 bilhões, ante R$ 55 bilhões ao final de 2007, aumento de 131%. GRÁFICO 1

GRÁFICO 1 - EVOLUÇÃO DO SALDO DE RESTOS A PAGAR PROCESSADOS E NÃO PROCESSADOS - R$ BILHÕES

FONTE: Decreto traz mudanças na regulamentação de restos a pagar da União, Secretaria do Tesouro Nacional (2018).

A fotografia dessa realidade apresenta, claramente, um cenário onde evidencia-se a existência do chamado “orçamento paralelo de restos a pagar”, que é definido pela doutrina de várias formas, porém de maneira mais objetiva e completa por Aquino e Azevedo, que o definem como sendo

a execução de despesas realizadas fora do orçamento regular, despesas que são de total discricionariedade do Poder Executivo e em geral fogem ao processo legislativo e à parte do controle externo. Tal orçamento é composto pelo valor gasto pela liquidação dos Restos a Pagar Não Processados (RPNP). (AQUINO E AZEVEDO, 2017, p. 587)

Devido a esse grande volume de RAP, que passou a ser considerado um “orçamento paralelo”, surgiu a necessidade de intensificar os controles e acirrar as normas para inscrição, bloqueio e cancelamento, o que foi tema principal do Decreto 9.428 da Presidência da República, de 28 de junho de 2018, supramencionado.

7. DIAGNÓSTICO E DESCRIÇÃO DA SITUAÇÃO PROBLEMA

7.1. DESCRIÇÃO GERAL DA ORGANIZAÇÃO

Criada em 2 de julho de 1891 como 5º Distrito Militar, a 5ª Região Militar (5ª RM) está sediada no bairro Pinheirinho, em Curitiba, num complexo denominado “Forte do Pinheirinho” onde há outros 6 quartéis. A 5ª RM abrange as tropas sediadas no Paraná e Santa Catarina e subordina-se diretamente ao Comando Militar do Sul (CMS), Porto Alegre-RS. Sua denominação histórica, concedida em 21 de julho de 1989, é “Região Heróis da Lapa”.

Segundo o site do Comando da 5ª Região Militar, atualmente ela “provê sustentação de combate e vida administrativa a mais de 18.000 militares da ativa”, e por ser um grande Comando Administrativo, Logístico e Territorial, certamente demanda muitos recursos.

7.2. DIAGNÓSTICO DA SITUAÇÃO PROBLEMA

Os instrumentos utilizados para a coleta de dados foram o Sistema de Administração Financeira do Governo Federal (SIAFI), o Sistema de Acompanhamento da Gestão (SAG) e os controles de Processos Administrativos (PA) realizados pela Seção de Aquisição, Licitações e Contratos (SALC) da 5ª RM.

Para realizar a coleta dos dados foi consultada, na transação >BALANCETE do SIAFI, a conta 63.19.8.00.00 – Restos a pagar cancelados, nos anos de 2016, 2017 e 2018, para levantar os dados sobre os cancelamentos de RAP realizados nesse período e identificar, além do volume de recursos e quantidade de empenhos, também os motivos que levaram a esses cancelamentos.

Em seguida, foi realizada uma pesquisa no SAG para verificar as informações gerenciais desses dados já coletados, uma vez que este sistema permite uma visão mais completa e organizada do que o SIAFI.

Na sequência, foram analisados os dados constantes nos controles de PA realizados pela SALC para verificar quais cancelamentos tiveram um PA instaurado e qual a relevância das justificativas informadas pelo solicitante.

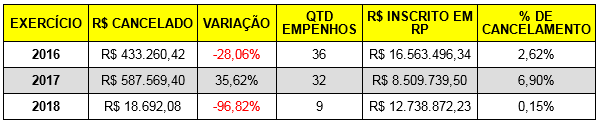

Considerando, como abordado no decorrer desse trabalho, que o cancelamento de RAP não processados é uma prática comum e justificável no âmbito do Poder Executivo Federal e que este evento traz algumas consequências negativas para a unidade que realiza esse procedimento, foi necessário analisar quantitativamente os empenhos que foram inscritos em RAP não processados e que foram cancelados pela UG 160219. O QUADRO 1 mostra os dados brutos sobre o cancelamento de RAP na UG 160219.

QUADRO 1 - DADOS BRUTOS SOBRE O CANCELAMENTO DE RAP NA UG 160219

FONTE: Sistema Integrado de Administração Financeira do Governo Federal (SIAFI).

Observa-se que nos exercícios de 2016 e 2017 houve pequena variação no valor cancelado, porém em 2018 houve grande queda no valor cancelado e na quantidade de notas de empenho canceladas.

Considerando o valor total inscrito em RAP pela UG 160219, nota-se que o percentual de cancelamento foi crescente de 2016 para 2017, porém sofreu grande queda de 2017 para 2018. Isso deve-se, principalmente, as aquisições centralizadas de gêneros alimentícios, que neste período foram liquidadas quase que totalmente.

Para prosseguimento, é necessário um olhar mais aprofundado dentro de cada exercício financeiro para entender melhor os acontecimentos, pois, conforme mencionado anteriormente, muitos fatores podem levar ao cancelamento dos RAP não processados.

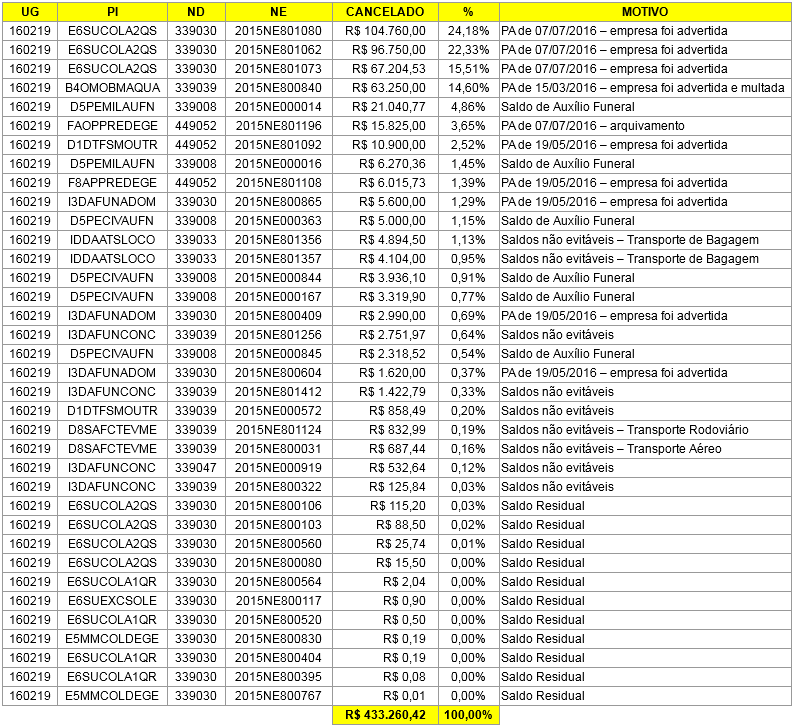

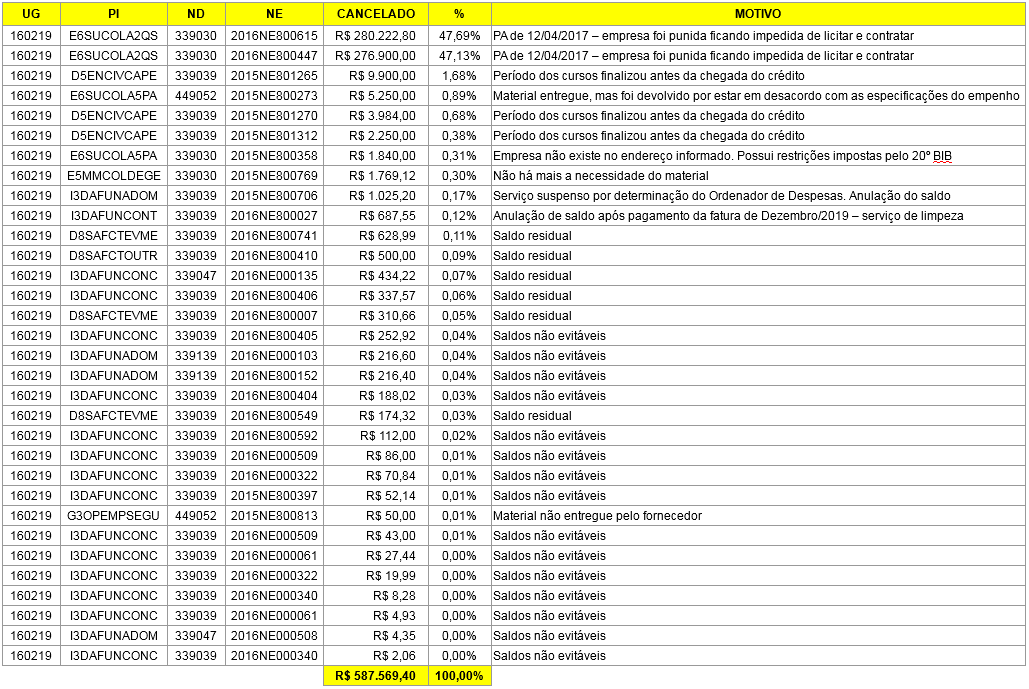

Vejamos, a seguir, o cenário detalhado das 36 notas de empenho canceladas no exercício financeiro de 2016. QUADRO 2

QUADRO 2 - DETALHAMENTO DO EXERCÍCIO 2016

FONTE: Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) 2016.

Nota-se que as 3 primeiras notas de empenho relacionadas, PI E6SUCOLA2QS, somam R$ 268.714,53 e correspondem a 62,02% do valor total cancelado. Esse PI representa aquisições centralizadas de gêneros de alimentação, os quais são distribuídos para as Organizações Militares (OM) dos Estados do Paraná e Santa Catarina. Como pode-se perceber pelos valores, trata-se de grandes quantidades e quando há cancelamento de algum empenho desta natureza o impacto é considerável.

Em contraste, verifica-se 26 notas de empenho, PI variados, que somam R$ 58.345,16 e correspondem a apenas 13,47% do valor total cancelado. Esses empenhos apresentam justificativas simples para cancelamento e geralmente dizem respeito a solicitação de crédito em valor acima do necessário. Aqui cabe ressaltar a necessidade de um planejamento mais preciso das atividades vindouras para que a margem de erro seja menor e ajude a mitigar o cancelamento por esse motivo.

Por fim, as 7 notas de empenho restantes, PI variados, somam R$ 106.200,73 e correspondem a 24,51% do valor total cancelado. Neste caso, são 6 empenhos que tratam da aquisição de material, R$ 42.950,73, e 1 empenho que trata da contratação de serviço, R$ 63.250,00.

Com relação aos materiais, as justificativas são de que os fornecedores não realizaram a entrega nos prazos previstos e, em todos os casos, instaurou-se PA para apurar o descumprimento de obrigações contratuais por parte dos fornecedores ou a responsabilidade dos agentes públicos envolvidos, resultando em 1 arquivamento e 5 advertências.

No caso do empenho de prestação de serviço, tratava-se de uma obra de médio porte que o fornecedor não conseguiu finalizar. Neste caso, houve o descumprimento do contrato e instaurou-se um PA, cujo resultado foi advertência e multa para a empresa.

Em análise, ainda que os procedimentos internos tendam sido realizados conforme previsto em legislação, cabe ressaltar que, em todos os casos, tratava-se de RAP não processados, cujo recurso, após cancelamento, é perdido pela unidade, gerando prejuízo nos casos e na medida em que a necessidade ainda não foi sanada.

No exercício financeiro seguinte, 2017, os dados mostram um cenário parecido com o anterior, 2016, onde há um grande percentual de recursos concentrado no gênero quantitativo de subsistência (QS), PI E6SUCOLA2QS, e o restante pulverizado entre diversos materiais e serviços. Vejamos, a seguir, o cenário detalhado das 32 notas de empenho canceladas no exercício financeiro de 2017. QUADRO 3

QUADRO 3 - DETALHAMENTO DO EXERCÍCIO 2017

FONTE: Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) 2017.

Nota-se que as 2 primeiras notas de empenho relacionadas, PI E6SUCOLA2QS, somam R$ 557.122,80 e correspondem a 94,82% do valor total cancelado. Como explicado anteriormente, esse PI representa aquisições centralizadas de gêneros de alimentação, os quais são distribuídos para as Organizações Militares (OM) dos Estados do Paraná e Santa Catarina. Percebe-se, pelo percentual, que o impacto causado pelo cancelamento de empenhos desta natureza é devastador no cenário global.

Em contraste, verifica-se que as outras 30 notas de empenho, PI variados, somam R$ 30.446,60 e correspondem a apenas 5,18% do valor total cancelado. Desse universo, destaca-se o seguinte: 3 notas de empenho, PI D5ENCIVCAPE, que somam R$ 16.134,00 e correspondem a 2,75% do valor total cancelado. Esses empenhos destinavam-se a realização de cursos por servidores civis. Neste caso, justificou-se o cancelamento pela demora na chegada do crédito, uma vez que consta no PA a informação “período do curso finalizou antes da chegada do crédito”, evidenciando, certamente, uma falta de planejamento desta atividade em específico. Verifica-se, também, 22 notas de empenho, PI variados, que tratam de cancelamento de saldos residuais, ou seja, empenhos estimativos realizados para pagamento de concessionárias, diárias e passagens, mas que restaram, ao final do ano, saldo a liquidar. Esses empenhos somam R$ 4.378,28 e correspondem a apenas 0,75% do valor total cancelado. Percebe-se, ainda, 4 notas de empenho destinadas à aquisição de materiais, cujos valores somam R$ 8.909,12 e correspondem a apenas 1,52% do valor total cancelado e para os quais as justificativas são variadas, sendo mais notável a que traz como observação “não há mais a necessidade do material” demonstrando, mais uma vez, falha no planejamento na utilização desse recurso específico. Finalmente, a nota de empenho que fecha a análise dessas 26 corresponde ao valor de R$ 1.025,20 e representa 0,17% do valor total cancelado. Refere-se a um serviço que teve a execução suspensa pelo Ordenador de Despesas, porém, sem registro de PA.

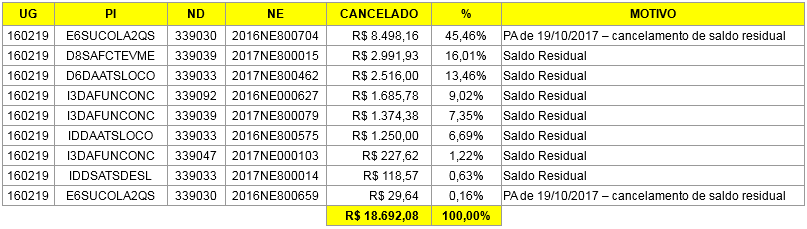

Cenário parecido poderá ser verificado no exercício de 2018, onde o percentual dos gêneros de alimentação permanece alto, porém, com menor representatividade no cenário global. Da mesma forma, os valores restantes pulverizam-se, porém em menor proporção. Vejamos o cenário global do exercício financeiro de 2018 de forma detalhada. QUADRO 4

QUADRO 4 - DETALHAMENTO DO EXERCÍCIO 2018

FONTE: Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) 2018.

No exercício financeiro de 2018 foram canceladas 9 notas de empenho, num total de R$ 18.692,08. Nota-se que existem 2 notas de empenho, PI E6SUCOLA2QS, que somam R$ 8.527,80, portanto 45,62% do valor total cancelado. Ambas tiveram seus saldos cancelados após realização de PA, os quais concluíram que não seria possível receber esses gêneros de alimentação utilizando os saldos existentes, uma vez que, ratificando, trata-se de aquisições centralizadas, cujo conceito já foi explanado anteriormente.

O restante das notas de empenho, 7 no total e com PI variados, tratam de cancelamento de saldos residuais, ou seja, empenhos estimativos realizados para pagamento de concessionárias, diárias e passagens, mas que restaram, ao final do ano, saldo a liquidar. Esses empenhos somam R$ 10.164,28 e correspondem a 54,38% do valor total cancelado.

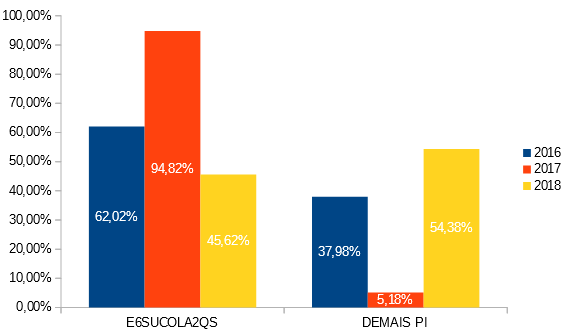

Em análise, é possível perceber a existência de semelhanças nos eventos de 2016, 2017 e 2018. Nesse contexto, verifica-se uma concentração de valores nos empenhos de gêneros de alimentação (PI E6SUCOLA2QS) e o restante, ainda que em um percentual pequeno, pulverizado em diversos empenhos e variados PI. GRÁFICO 2

GRÁFICO 2 - EVOLUÇÃO DO SALDO DE RESTOS A PAGAR

FONTE: O autor (2019).

Dentro desse contexto, percebeu-se que os motivos que levaram aos cancelamentos eram, na maioria, evitáveis. Como consequência, a 5ª RM possui um histórico de cancelamento de RAP não processados, que, embora permitido, esse procedimento não é benéfico para a unidade que realiza. Isto porque os RAP não processados, ao serem cancelados, são perdidos, ou seja, não voltam à disponibilidade.

Conclui-se, portanto, que a adoção de práticas de gestão preventivas, pelas seções que possuem RAP não processados vigentes, poderá contribuir futuramente para evitar a ocorrência desse fenômeno.

8. PROPOSTA TÉCNICA PARA SOLUÇÃO DA SITUAÇÃO PROBLEMA

8.1. PROPOSTA TÉCNICA

Após análise realizada no âmbito da UG primária da 5ª RM sobre os RAP não processados cancelados no período de 2016 a 2018, foi possível concluir que atitudes simples, preventivas e sem custo podem colaborar para melhorar os índices existentes hoje.

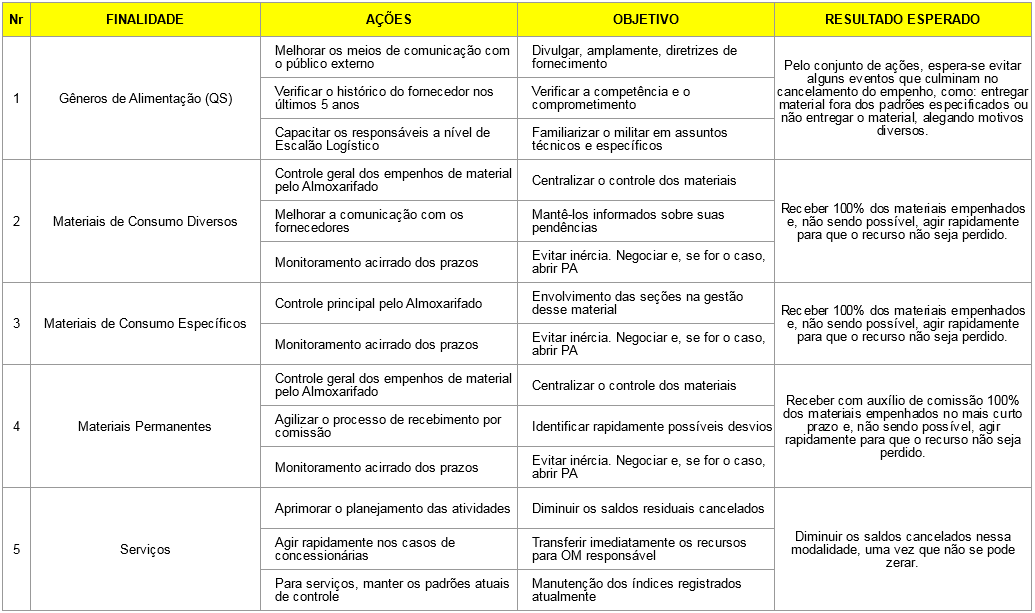

Por conseguinte, para maior efetividade das ações sugeridas, será necessário padronizar alguns controles na medida em que isso seja possível, multiplicando nas diversas seções da 5ª RM as boas práticas utilizadas atualmente e que já colaboram para mitigar as ocorrências, como controle da maioria dos empenhos de material pelo Almoxarifado, acompanhamento das seções demandantes junto ao próprio Almoxarifado e, se for o caso, junto ao fornecedor, controle de PA por nota de empenho, entre outras.

Assim, construiu-se um quadro com as sugestões de ações a serem realizadas, bem como seus objetivos e resultados esperados. Espera-se que essas orientações sejam de grande valia no processo de melhoria do cenário atual. QUADRO 5

QUADRO 5 - AÇÕES SUGERIDAS

FONTE: O autor (2019).

8.1.1. Plano de Implantação

A implementação das ações sugeridas é um processo gradativo que se iniciará com as atividades previstas no calendário de eventos de 2019 da 5ª RM, cabendo, primeiramente, ao Ordenador de Despesas, e acessoriamente aos integrantes da Administração, de maneira global, divulgar e orientar as diversas Seções sobre o que se espera com esse processo.

Em consonância, caberá aos Chefes de Escalão/Seção coordenar e monitorar as ações em suas áreas de atuação, observando semanalmente a situação atual das contas contábeis de RAP não processados a liquidar e em liquidação, que servirão como indicadores de desempenho.

Em diversas oportunidades durante o ano será possível reunir-se com os envolvidos para analisar parcialmente os resultados e realizar qualquer correção que se faça necessária.

Dessa forma, espera-se cumprir, ao final do exercício financeiro de 2019, as metas previamente estabelecidas.

8.1.2. Recursos

Para implementação das ações sugeridas neste trabalho não será necessário emprego de recursos financeiros, porém considerando que as atividades de capacitação, comunicação, controle e aprimoramento podem ser realizadas aproveitando-se o know-how dos militares técnicos, capacitados nas áreas específicas e certificados por instituições reconhecidas, serão empregados os recursos humanos próprios utilizando-se das instalações disponíveis no aquartelamento para treinamentos e orientações.

8.1.3. Resultados esperados

A administração vem trabalhando continuamente no monitoramento dos RAP não processados cancelados e realiza algumas ações no sentido de cobrar os demandantes com antecedência para que não ocorra, no exercício corrente, a inscrição de empenhos em RAP. Dessa forma, atuando diretamente na origem do problema, torna-se possível minimizar a possibilidade de ocorrência e também prever algumas consequências inevitáveis, preparando-se para elas.

Os resultados esperados após a implementação das ações sugeridas poderão ser medidos por indicadores, baseando-se em metas específicas. QUADRO 6

QUADRO 6 - RESULTADOS ESPERADOS

FONTE: O autor (2019).

8.1.4. Riscos ou problemas esperados e medidas preventivo-corretivas

O presente estudo pode ser continuado sob outras perspectivas. Cabe ressaltar que o gestor tem papel fundamental no controle dos RAP e tem a liberdade de sugerir ou determinar ações que julgue serem as mais apropriadas naquele momento para um controle eficaz dessas despesas.

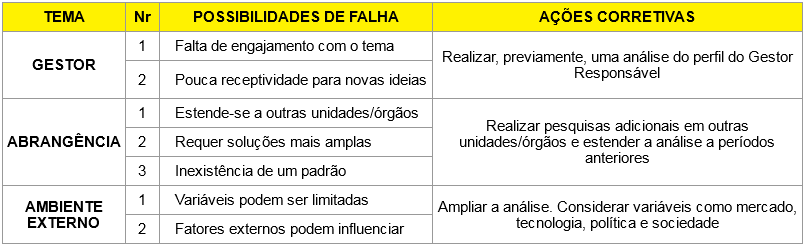

Há que se considerar algumas possibilidades de falha na continuidade deste estudo, pois combater o cancelamento de RAP não processados é uma tarefa cujo resultado depende de múltiplos fatores. QUADRO 7

QUADRO 7 - POSSIBILIDADES DE FALHA

FONTE: O autor (2019).

9. CONCLUSÃO

O presente trabalho baseou-se num estudo sobre os RAP não processados cancelados no âmbito da UG primária da 5ª RM, pois verificou-se que havia um histórico de cancelamentos e que isso gerava um problema no sentido de que o recurso cancelado não retorna a disponibilidade da unidade para aplicação em outras atividades ou projetos.

Trata-se de um tema relevante para a administração pública, uma vez que os RAP, principalmente os não processados, aumentaram muito nos últimos anos, tornando-se motivo de especial atenção e sendo tratado, muitas vezes, como um orçamento paralelo. Além disso, o assunto foi tema principal do Decreto 9.428 da Presidência da República, de 28 de junho de 2018, o qual visou intensificar os controles e acirrar as normas para inscrição, bloqueio e cancelamento dessas despesas.

Dessa forma, após analisar o cenário global compreendendo os exercícios financeiros de 2016 a 2018, e também estudar cada cenário separadamente, foi possível criar um quadro com ações sugeridas no sentido de atenuar os impactos negativos oriundos da perda de recursos por cancelamento de RAP não processados.

Cabe ressaltar que há um universo amplo que abrange os RAP não processados e que fatores internos e externos à organização podem influenciar seu comportamento. Considerando esse aspecto, recomenda-se que na continuidade deste trabalho seja ampliada a abrangência da pesquisa para verificar o nível da ocorrência desse mesmo fenômeno em outras organizações e buscar realizar benchmarking no sentido de aprendizado e aperfeiçoamento. Da mesma forma, recomenda-se aproveitar as unidades federais de treinamento, as quais capacitam gratuitamente o servidor em diversas áreas, inclusive gestão e utilização de ferramentas de controle.

Finalmente, espera-se que as ações sugeridas aqui tornem-se aliadas no processo de evitar, ou ao menos diminuir, os cancelamentos de empenhos inscritos em RAP não processados no âmbito aqui considerado.

10. REFERÊNCIAS

AQUINO, A. C. B.; AZEVEDO, R. R. Restos a pagar e a perda da credibilidade orçamentária. Revista de Administração Pública - (Early View). Rio de Janeiro: Ed. FGV, 2017. p. 580-593.

BRASIL. Casa Civil. Decreto nº 9.428, de 28 de junho de 2018. Altera o Decreto nº 93.872, de 23 de dezembro de 1986, para dispor sobre despesas inscritas em restos a pagar não processados. Diário Oficial da União, Brasília, DF, n. 124, 29 jun. 2018. Seção 1, p. 1.

______. Lei Complementar nº 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da União, Brasília, DF, 5 maio 2000. Seção 1, p. 46.

______. Lei nº 4.320, de 17 de março de 1964. Institui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balancos da União, dos Estados, dos Municípios e do Distrito Federal. Diário Oficial da União, Brasília, DF, 23 mar. 1964. Seção 1, p. 2745.

BRASIL. Ministério da Economia. Secretaria do Tesouro Nacional. Decreto traz mudanças na regulamentação de restos a pagar da união. Disponível em: http://www.tesouro.fazenda.gov.br/-/decreto-traz-mudancas-na-regulamentacao-de-restos-a-pagar-da-uniao. Acesso em: 8 de jan. 2019.

______. Manual de Contabilidade Aplicada ao Setor Público. 8ª Edição. Brasília, 2019. 467 p.

______. Manual de Demonstrativos Fiscais. 8ª Edição. Brasília, 2018. 661 p.

______. Relatório de Avaliação dos Restos a Pagar 2018. Disponível em: http://www.tesouro.fazenda.gov.br/documents/10180/617267/RAP2018/41def350-93ab-4dbc-8b78-d05d54f5f0fb. Acesso em: 9 de jan. 2019.

COMANDO DA 5ª REGIÃO MILITAR. Apresenta o histórico da 5ª RM “Região Heróis da Lapa”. Disponível em: http://www.5rm.eb.mil.br/historico/5-rm/estado-maior/secao-de-relacoes-publicas/historico. Acesso em: 18 de jan. 2019.

CONFEDERAÇÃO NACIONAL DOS MUNICÍPIOS – CNM. Restos a Pagar. Brasília, 2015. 30 p.

CONTROLADORIA-GERAL DA UNIÃO. Execução da despesa pública. Disponível em: http://www.portaltransparencia.gov.br/entenda-a-gestao-publica/execucao-despesa-publica. Acesso em: 07 de mar. 2019.

LUNELLI, R. L. Restos a Pagar. Disponível em: http://www.portaldecontabilidade.com.br/tematicas/restosapagar.htm. Acesso em: 8 de jan. 2019.

MMP CURSOS. A evolução dos restos a pagar não processados. Disponível em: . Acesso em: 9 de jan. 2019.

PRATES, W. R. Despesas Públicas: etapas, estágios, restos a pagar, despesas de exercícios anteriores e suprimento de fundos. Disponível em: https://www.adminconcursos.com.br/2014/09/despesas-publicas-etapas-estagios.html. Acesso em: 25 de fev. 2019.

SENADO FEDERAL. Orçamento Federal. Disponível em: https://www12.senado.leg.br/orcamento/glossario/unidade-gestora-u.g. Acesso em: 27 de fev. 2019.

SILVA, J. M. A INFLUÊNCIA DA CONTABILIDADE APLICADA AO SETOR PÚBLICO NO CONTROLE DOS GASTOS PÚBLICOS: um estudo de caso no município de Serra Negra do Norte/RN. 53 f. Trabalho de Graduação (Bacharel em Ciências Contábeis) – Departamento de Ciências Exatas e Aplicadas, Universidade Federal do Rio Grande do Norte, Caicó, 2015.

UNIVERSIDADE FEDERAL DE SÃO PAULO. Departamento de Gestão Financeira. Entenda as Fases das Despesas. Disponível em: http://www.unifesp.br/reitoria/dgf/fases-das-despesas. Acesso em: 25 de fev. 2019.

Publicado por: EVERSON LUIZ DE OLIVEIRA BARDDAL

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.