A EVOLUÇÃO DE RESTOS A PAGAR NA ADMINISTRAÇÃO PÚBLICA: UMA AVALIAÇÃO NA GESTÃO DO GOVERNO FEDERAL DE 2017 A 2019

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 3. METODOLOGIA

- 4. REFERENCIAL TEÓRICO

- 4.1 Dívida Pública

- 4.2 Restos a Pagar

- 4.3 Estudos Anteriores

- 5. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

- 6. CONSIDERAÇÕES FINAIS

- 7. REFERÊNCIAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

O presente trabalho tem como objetivo verificar a evolução da inscrição de restos a pagar no Governo Federal no período de 2017 a 2019. A metodologia utilizada para a realização do trabalho é de pesquisa descritiva quanto aos seus objetivos e qualitativa e quantitativa, no que concerne a abordagem do problema. Os dados foram coletados no portal transparência do referido ente, utilizando-se dos Relatórios de Gestão Fiscal, Secretaria do Tesouro Nacional e o Balanço Geral da União. Conclui-se que apesar dos valores empenhados terem um crescimento positivo, a evolução da inscrição de restos a pagar teve o mesmo comportamento, visto que a inscrição de restos a pagar aumentou ao longo do período analisado, sendo que o menor valor inscrito foi no ano de 2017, com quantitativos de R$ 90.562.679.000,00 e que a partir de 2018 ela vem assumindo uma trajetória ascendente, com seu maior valor em quantitativos iguais a R$ 137.834.000.000,00 em 2019. Apesar disso, a inscrição em restos a pagar não tem comprometido em nenhum aspecto a execução financeira do exercício subsequente, sendo que em todos os anos o ente analisado possui disponibilidade suficiente de caixa para a realização da inscrição de restos a pagar, no entanto deve-se ter uma melhor supervisão do planejamento da administração, principalmente em relação aos restos a pagar não processados, que são a maior parcela do total da inscrição de restos a pagar, pois o planejamento não está sendo suficiente para a realização da execução orçamentária, ocasionando transferências financeiras que podem afetar o exercício seguinte.

Palavras-chaves: Inscrição de Restos a pagar; Governo Federal; Administração Pública; Execução Orçamentaria.

2. INTRODUÇÃO

Nos últimos anos a discussão acerca da gestão da administração pública têm ganhado notoriedade, inclusive no meio acadêmico. De forma geral, percebe-se que a preocupação a respeito do gasto público, assim como as ações dos gestores envolvidos no processo da gestão dos recursos públicos tem sido alimentada pelo incentivo à transparência, principalmente após a Lei Complementar no 101/2000, ou a Lei de Responsabilidade Fiscal (LRF) e a Lei no 12.527/2011, que regulamenta o direito constitucional e acesso às informações públicas.

O setor público é responsável por proporcionar à população a satisfação de suas necessidades sociais por meio de gestão de recursos públicos (GRATERON, 1999). Entretanto, tal gestão deve ser rigorosa, uma vez que os recursos são limitados e pertencem a todos os cidadãos. Diante disso, surge a necessidade de uma ferramenta que auxilie no planejamento e no controle das atividades relacionadas à captação de recursos e seus dispêndios, o chamado orçamento público.

Segundo Bresser-Pereira (1999), com o intuito de modificar a cultura burocrática que ainda está enraizada na maioria das instituições públicas, a administração pública tem buscado incorporar o modelo gerencial em sua gestão. Tal modelo veio com a proposta de combater as ineficiências da estrutura burocrática, e buscar a melhoria do atendimento ao cidadão, por meio da prestação de serviços mais eficientes e mais eficazes (PAULA, 2005; BRESSER-PEREIRA, 2015).

Apesar da evolução pela qual a administração pública passou, principalmente no que se diz respeito ao planejamento e execução do orçamento público, ainda hoje há muitas limitações inerentes ao processo, e que precisam de atenção por parte dos gestores dos recursos públicos (SOUZA, 2016).

O desenvolvimento do sistema orçamentário brasileiro é resultado das reformas propostas ao longo do tempo pela própria administração pública. As novas práticas e princípios propostos, provenientes de tais mudanças acabaram por deixar de lado paradigmas que antes eram considerados imutáveis, como por exemplo, a rigidez do princípio da anualidade do orçamento (DANTAS et al., 2014).

Aquino e Azevedo (2017) apontam que um dos problemas dessas despesas classificadas como restos a pagar é que elas são um desafio para o regime fiscal vigente, e acabam por servir de maquiagem fiscal. Segundo os autores, ao postergar o pagamento das despesas assumidas, o superávit financeiro pode ser alcançado, porém de forma artificial, pois mesmo que as despesas inscritas em restos a pagar constituam dívida para o governo, tais despesas não farão parte do cálculo.

Considerando tal contexto, o presente artigo procura responder a seguinte indagação: qual a evolução da inscrição de restos a pagar no Governo Federal nos exercícios de 2017 a 2019?

Desta forma, o objetivo da pesquisa é apresentar a evolução das inscrições em Restos a Pagar, entre os anos de 2017 a 2019, e seus impactos no orçamento.

Para atingir o objetivo geral, são necessários os seguintes objetivos específicos:

a) analisar os valores inscritos em Restos a Pagar por exercício de inscrição;

b) analisar os valores de Restos a Pagar Processados em relação ao total Inscrito e em relação as despesas;

c) analisar os valores de cancelamento de Restos a Pagar;

d) analisar o comprometimento de caixa com a Inscrição de Restos a Pagar;

e) analisar as despesas empenhadas e do montante de despesas inscritas em restos a pagar no decorrer do período analisado.

No orçamento brasileiro é relevante a inscrição de despesas em Restos a Pagar, portanto, torna-se singular a análise do histórico e dos efeitos provocados pelos Restos a Pagar no orçamento, nos balanços e nas demonstrações contábeis da Administração Pública Federal.

3. METODOLOGIA

3.1. Classificação da pesquisa

A metodologia utilizada é a de pesquisa descritiva, com a forma de abordagem qualitativa, com objetivos descritivos e utilizando procedimentos técnicos bibliográficos e documentais.

A pesquisa em questão tem classificação descritiva, segundo Gil (1999), esse tipo de pesquisa tem como finalidade principal a descrição das características de determinada população ou fenômeno, ou o estabelecimento de relações entre variáveis, duas ou mais. A seguinte pesquisa busca analisar as demandas de Restos a Pagar na Administração Pública.

Trata-se de uma pesquisa de natureza qualitativa, segundo Triviños (1987), a abordagem dessa natureza trabalha os dados buscando seu significado, tendo como base a percepção do fenômeno dentro do seu contexto. O fenômeno que será estudado é a forma que se aplica o Restos a Pagar e o seu efeito no orçamento.

Segundo Gil (2008) as pesquisas descritivas têm como objetivo a descrição das características de determinada população ou fenômeno. Podem ser elaboradas também com a finalidade de identificar possíveis relações entre variáveis. São em grande número as pesquisas que podem ser classificadas como descritivas e a maioria das que são realizadas com objetivos profissionais provavelmente se enquadra nesta categoria.

3.2. Técnica de levantamento de dados

Para colher os dados necessários desse estudo, primeiramente, por meio do site próprio da Controladoria-Geral da União - CGU no Portal da Transparência, para o levantamento de dados de restos a pagar de 2017, 2018 e 2019. Acessando também o Balanço Geral da União - BGU, disponível no Site da Secretaria do Tesouro Nacional. Por fim, através das diversas plataformas governamentais, serão acessadas as leis que baseiam o detalhamento de Restos a Pagar - RP.

4. REFERENCIAL TEÓRICO

4.1. Dívida Pública

Ao abordar o assunto dívida, inicialmente é pertinente destacar sua definição. Para Kohama (2010, p. 146) dívida pública “são todos os compromissos assumidos pelo governo e os respectivos juros”. Sá e Sá (1995, p. 174), define dívida como “fato patrimonial que representa o débito de financiamento ou de funcionamento; valor que a empresa tem a pagar a terceiros; valor que representa um crédito obtido por compra ou empréstimo”. Já Sanches (2013) ao descrever o mesmo assunto especifica quem pode contrair e qual a classificação quanto a dívida que um país pode apresentar. Dívida é o “compromisso financeiro assumido por uma pessoa física ou jurídica de direito público ou privado, perante outra pessoa física ou jurídica”. (SANCHES, 2013, p. 130).

Quanto à classificação da dívida em pública ou privada, Platt Neto (2017) conceitua a primeira como sendo aquela contraída pela administração pública por meio de diversas obrigações assumidas para suprir a necessidade dos serviços públicos em atender a insuficiência financeira resultante de déficit financeiro (excesso de despesa em relação à receita). Para dívida privada, o mesmo autor define-a como sendo aquela que as organizações privadas e famílias assumem, desta forma, não abrangendo a algumas estatais, empresas não governamentais e sem fins lucrativos (PLATT NETO, 2017).

Outra classificação referente à dívida é que ela pode ser interna ou externa. Platt Neto a conceitua em relação à moeda da obrigação, a dívida é interna quando contraída em moeda nacional e externa aquela contraída em moeda estrangeira (PLATT NETO, 2017). Já para o Sistema do Tesouro Nacional - STN no Manual dos Demonstrativos Fiscais - MDF a definição está voltada a origem do credor, operações de crédito interna são as obrigações assumidas no País com credores do País e as operações de crédito externa são aquelas realizadas com agências estrangeiras ou com credores que residem no exterior (STN, 2017).

Além da Constituição Federal de 1988, há outras fontes legais que regulam sobre a dívida pública e em relação as operações de crédito no Brasil. A Lei nº 4.320/1964 aborda aspectos sobre a Lei de Orçamento e suas atribuições, como também sobre a dívida flutuante e dívida fundada. O Decreto nº 93.872/1986 conceitua os restos a pagar, distinguindo-os entre Restos a Pagar Processados - RPP e Restos a Pagar Não Processados - RPNP, além de tratar também da dívida flutuante e fundada. Outra norma que também apresenta definições sobre dívida pública é a Lei Complementar nº 101/2000 (LRF), abordando sobre dívida mobiliaria e seus refinanciamentos, operações de crédito e concessão de garantia; apresenta os limites da dívida pública e das operações de crédito, bem como proíbe a contração de dívida nos dois últimos quadrimestres de mandato titular de poder ou órgão.

De acordo com Decreto n.º 93.872/1986 e a Lei n.º 4.320/1964, a dívida pública compreende a dívida flutuante e a dívida fundada. A dívida flutuante é aquela contraída por um breve e determinado período, ou seja, compromissos de curto prazo, que independem de autorização orçamentária, como os restos a pagar, excluídos os serviços da dívida, os serviços da dívida a pagar, os depósitos e os débitos de tesouraria.

A dívida fundada são os compromissos de exigibilidade superior a doze meses, que está ligada e Lei de Orçamento, ou seja, têm necessidade de autorização orçamentária para a sua realização, e são contraídos para atender o desequilíbrio orçamentário ou a financiamento de obras e serviços públicos. A dívida pública tem três finalidades distintas: (a) suprir déficits orçamentários; (b) suprir déficits financeiros; (c) registrar depósitos e resíduos passivos. A primeira assegura o equilíbrio orçamentário; a segunda ocorre quando há insuficiência de caixa durante a execução do orçamento; a terceira acontece quando o Estado age como depositário de valores de terceiros.

Entende-se que o controle do endividamento é de extrema importância para a sociedade em todos os níveis de governo. Na ausência do limite, pode-se criar o incentivo a um excesso de endividamento por parte da Administração Pública, motivada pela falta de fiscalização. Níveis excessivos de endividamento causam a implicação de grande parte da receita futura com pagamento de dívidas, gerando consequências aos serviços públicos prestados à sociedade.

4.2. Restos a Pagar

O processo das despesas públicas no decorrer de um exercício financeiro constitui-se de três estágios, sendo eles: empenho, liquidação e pagamento. Toda despesa empenhada constitui de autorização da autoridade competente através de um ato chamado empenho. Segundo o art. 58 da Lei n.º 4.320/1964, “o empenho da despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implementação de condição”.

Segundo Kohama (2016, p. 142), toda despesa que for empenhada “pertence ao exercício financeiro, onerando as dotações orçamentárias daquele exercício”. Na concepção de Piscitelli e Timbó (2014), para efeito do exercício financeiro, toda despesa que passa apenas pelo primeiro estágio, ou seja, aquelas que são empenhadas e não pagas até 31 de dezembro serão consideradas como restos a pagar. Sendo assim, é o empenho que gera a obrigação de pagar.

No art. 35 da Lei n.º 4.320/64, o legislador declara que “pertencem ao exercício financeiro: as receitas nele arrecadadas e as despesas nele legalmente empenhadas”.

No Brasil, o exercício financeiro coincide com o ano civil, logo o limite máximo para que o Estado cumpra com suas obrigações contraídas com terceiros é até 31 de dezembro de cada ano. Quando se encerra o exercício e isso não ocorre, podendo estar relacionado ao produto ou serviço não ter sido entregue, ou ainda por indisponibilidade de caixa são realizados lançamentos contábeis onde o responsável deverá registrar essas despesas como restos a pagar. Ainda conforme a referida lei, em seu art. 36, há a distinção dos restos a pagar em processados e não processados.

De acordo com o Decreto n.º 93.872/1986, “entendem-se por processadas e não processadas, respectivamente, as despesas liquidadas e as não liquidadas, na forma prevista neste decreto” (Brasil, 1986, art. 67, § 1º). Sendo assim, são considerados como restos a pagar processados as despesas que foram empenhadas e liquidadas, ou seja, o empenho foi entregue ao credor, havendo a verificação do direito adquirido através de material, prestação de serviço ou execução de obra, faltando desta forma, apenas o estágio do pagamento. Os restos a pagar não processados, são aqueles que apenas foram empenhados legalmente, não passando pelo estágio da liquidação, pois, não ocorreu a confirmação do direito adquirido com o credor, logo também não foram pagos até o encerramento do exercício.

Em 4 de maio de 2000 foi promulgada a Lei Complementar n.º 101, conhecida como Lei de Responsabilidade Fiscal (LRF) que trouxe uma mudança significativa na administração pública brasileira. A referida Lei “estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal” (Brasil, 2000, art. 1°). Para Camargo e Sehnem a LRF proporciona a consolidação “de uma nova cultura gerencial na gestão dos recursos públicos e incentiva o exercício pleno da cidadania, especialmente no que se refere à participação do contribuinte no processo de acompanhamento da aplicação dos recursos públicos e de avaliação dos seus resultados” (Camargo & Sehnem, 2010, p. 253).

A limitação quanto a inscrição de restos a pagar é uma das normas, metas e limites que foi imposta pela LRF com o intuito de os gestores públicos obedecerem. A Lei não informa aquilo que pode ou não ser inscrito em restos em pagar. Porém, por falta de planejamento no decorrer do exercício, principalmente em finais de mandatos, pode ocorrer de a entidade pública acumular dívidas, logo gerando dificuldades financeiras para a gestão seguinte. Desta forma no art. 42 da referida Lei, impõe uma exigência onde o titular de Poder fica proibido de contrair dívidas nos seus últimos 8 meses de mandato que não possa cumpri-las integralmente dentro dele, ou que fiquem parcelas a serem pagas no exercício subsequente sem que possua suficiente disponibilidade de caixa para que possa quitar tais obrigações. Com isso entende-se que os administradores públicos “ao final de seus mandatos, não podem deixar dívidas para seus sucessores, a não ser que deixem dinheiro suficiente para pagamento das contas de restos a pagar” (PLATT NETO, 2017, p. 162). Desse modo, será considerado crime de responsabilidade fiscal se o administrador não cumprir com essa determinação.

Conforme Piscitelli e Timbó “a prescrição relativa ao direito do credor ocorre em cinco anos, contados a partir da data da inscrição, excetuando-se os casos em que haja interrupções decorrentes de atos judiciais” (PISCITELLI & TIMBÓ, 2014, p. 168). Esse entendimento converge com o art. 70 do Decreto nº. 93.872/86 que dispõe que “prescreve em cinco anos a dívida passiva relativa aos Restos a Pagar” (BRASIL, 1986, art. 70). De acordo com Garcia Filho et. al. (2015) somente poderão ser cancelados os restos a pagar não processados, pois os processados constituem dívidas reais e só podem ser canceladas após sua prescrição.

A chamada prescrição interrompida ocorre quando as inscrições em restos a pagar são canceladas, porém o credor ainda possui o direito, pois ela foi liquidada (BRASIL, 1986). Desta forma, surge outra modalidade de dívida pública, as chamadas despesas de exercícios anteriores, que acontece quando é dada a baixa contábil de restos a pagar, como também da sua prescrição, onde todas as despesas que foram reconhecidas serão pagas.

Assim, pode-se dizer que os restos a pagar são obrigações que o Estado assumiu, resultante do seu orçamento e que foram empenhadas, podendo ser liquidadas, ou não, porém são obrigações não pagas. Os valores que integram a referida conta podem ser referentes a fornecedores, pessoal a pagar, encargos sociais, entre outros. Logo, somente podem ser considerados como restos a pagar as despesas que foram propriamente empenhadas.

4.3. Estudos Anteriores

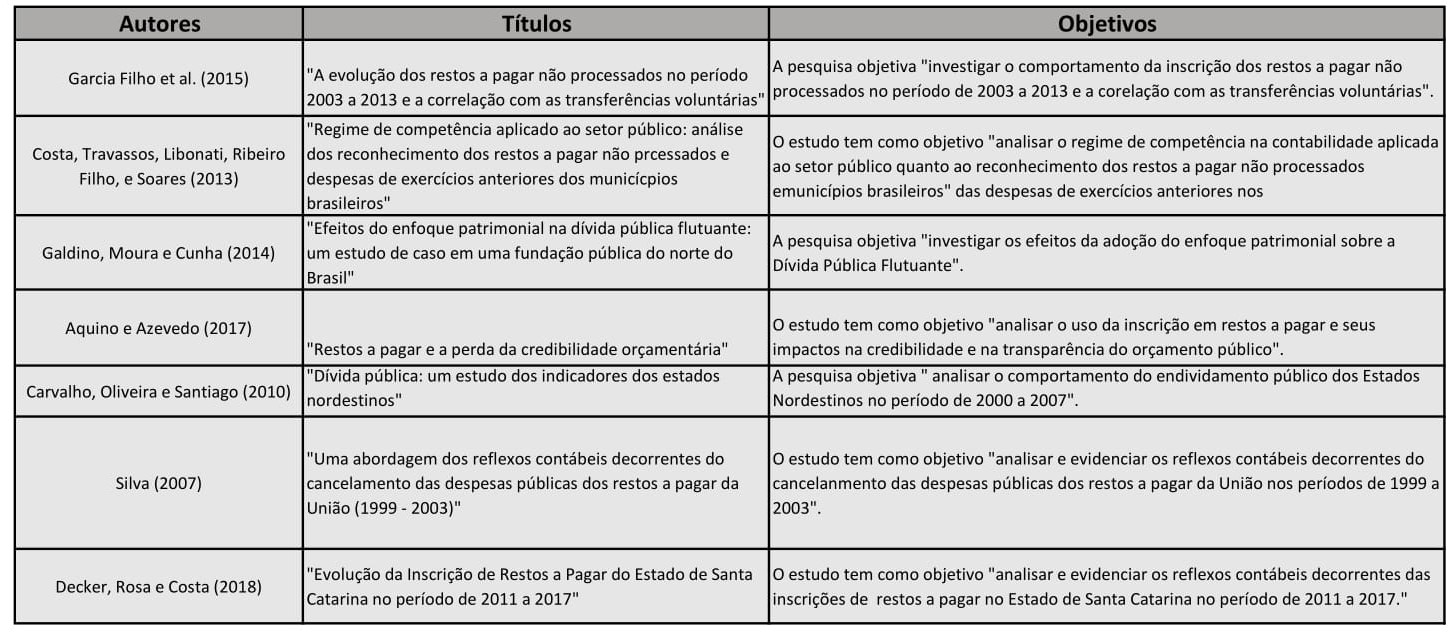

Nesta seção são apresentadas pesquisas anteriores, relacionadas a diversos aspectos que envolvem a referida prática de restos a pagar retiradas de publicações acadêmicas e científicas. A Tabela a seguir apresenta as publicações com suas fontes e os objetivos encontrados sem a pretensão de esgotar todos os aspectos. Tabela 1.

Tabela 1: Síntese das pesquisas anteriores similares.

Fonte: Elaboração própria

Das pesquisas apresentadas na Tabela 1, nota-se que a pesquisa de Garcia Filho et al. (2015) possui uma abordagem similar à presente, porém tal pesquisa teve como objetivo a evolução dos restos a pagar não processados trazendo a correlação com as transferências voluntárias. Os resultados apresentados pelo referido autor mostraram que no período de 2003 a 2013 houve um aumento de 213% de inscrição de restos a pagar não processados, como também um crescimento de despesas com transferências voluntárias no percentual de 210,58%, cujo percentual médio em relação ao crescimento da inscrição de restos a pagar não processados foi de aproximadamente 36%.

Costa et al. (2013) a partir de sua análise concluíram que os municípios menores são menos regulares no envio dos seus dados contábeis à Secretaria do Tesouro Nacional (STN), além disso foi verificado a existência de inversões na situação financeira superavitária de 1.310 municípios/ano analisados, bem como inversões na situação financeira deficitária para 1.143 municípios/ano analisados devido à aplicação parcial do regime de competência.

Galdino et al. (2014), a partir de sua pesquisa verificaram uma subavaliação de 51,56% da Dívida Flutuante da entidade pública analisada e concluíram que como efeitos da adoção do enfoque patrimonial na Dívida Flutuante das entidades públicas, houve uma melhoria na evidenciação qualitativa e quantitativa do Passivo.

Aquino e Azevedo (2017) concluíram que os resultados indicam que, além do crescente endividamento, a fraca regulação, sobretudo dos restos a pagar não processados está reduzindo seriamente a credibilidade e a transparência do orçamento em todos os níveis de governo.

Silva (2007) a partir de sua pesquisa pode verificar que o cancelamento das despesas públicas dos restos a pagar refletiu contabilmente no valor das despesas que foram consideradas liquidadas, apresentando nas demonstrações analisadas, informações que não correspondem a valores de despesas reais.

De acordo com a busca, pode-se notar que existem vários trabalhos com o foco voltado na observância da inscrição de restos a pagar, assim como estudos voltados para a dívida pública na sua totalidade. Todavia, é percebível a escassez de estudos que retratam a evolução da inscrição de restos a pagar na esfera federal. Desta forma, ressalta-se a relevância da presente pesquisa.

5. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

5.1. Apresentação do Governo Federal e Obtenção de Dados

O Governo Federal do Brasil é o Poder Executivo no âmbito da União. É sediado em Brasília (DF) e é o responsável pelos interesses da administração federal em todo território nacional. Tem como mandatário o Presidente da República. União é a pessoa jurídica de Direito Público representante do Governo Federal no âmbito interno e da República Federativa do Brasil no âmbito externo. É definida no artigo 18 da Constituição Federal: “Art. 18. A organização político-administrativa da República Federativa do Brasil compreende a União, os Estados, o Distrito Federal e os Municípios, todos autônomos, nos termos desta Constituição." Cabe ressaltar, que não existe hierarquia de leis entre as criadas pela União e os Estados-membros da Federação, pois existem competências (lei federais e leis estaduais).

Os dados necessários para a pesquisa resultam no demonstrativo da disponibilidade de caixa e restos a pagar, conforme previsto no Relatório de Gestão Fiscal (RGF), Balanço Geral da União (BGU), que é elaborado em consonância com os dispositivos da Lei nº 4.320/1964, do Decreto-Lei nº 200/1967, do Decreto nº 93.872/1986, da Lei nº 10.180/2001 e da Lei Complementar nº 101/2000. Abrange também, as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP) do Conselho Federal de Contabilidade (CFC), o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o Manual do SIAFI e o Balanço Geral da União, conforme Anexo I do Relatório Resumido da Execução Orçamentária (RREO). Os demonstrativos foram obtidos por meio do site eletrônico, utilizando-se dos anos de 2017 a 2019.

5.2. Evolução da Inscrição de Restos a Pagar

Como abordado anteriormente, a conta de inscrição em restos a pagar decorre quando uma despesa é executada no orçamento e não é paga até o final do exercício. A Tabela 2, desta forma, apresenta os dados referente a evolução da inscrição total em restos a pagar no decorrer do período analisado, também é feita uma análise vertical (A.V.), para que assim possa-se ver o percentual que teve de aumento ou redução em cada ano, conforme Tabela 2.

Tabela 2: Restos a Pagar Inscritos.

Fonte: Elaboração própria

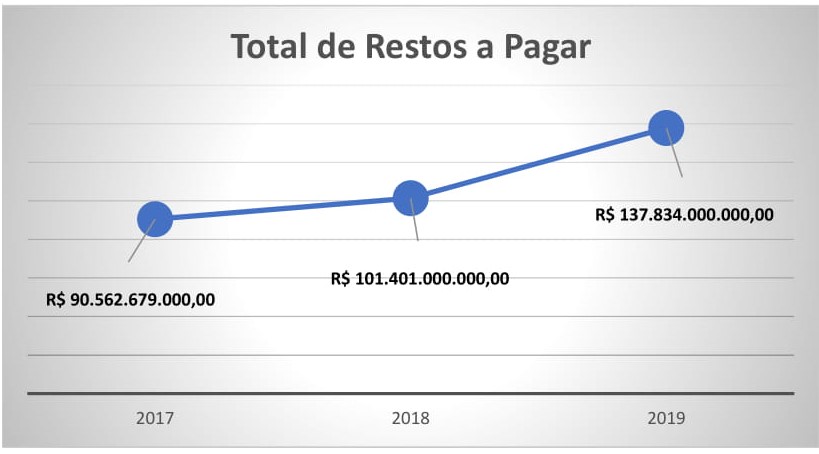

Para uma melhor análise, apresenta-se a seguir a Figura 1. Nota-se que a evolução de Restos a Pagar inscritos total no período analisado é constante.

Figura 1: Restos a Pagar Pagos

Fonte: Elaboração própria

Analisando a Figura 1, fica evidente o comportamento da inscrição em restos a pagar ao longo do período analisado. Percebe-se que no ano de 2019 o montante das despesas em restos a pagar possui um valor expressivamente maior se comparado com o biênio de 2017 e 2018, sendo o de 2017 o menor de todo o período analisado. Observou-se uma trajetória ascendente, sendo que o ano de 2019 tem apresentado o maior valor de todo o período analisado. De acordo com relatórios contábeis do ente analisado, os anos que tiveram um montante maior em inscrição de restos a pagar, estão relacionados à inscrição de despesas com pessoal e encargos sociais, com investimentos e outras despesas correntes.

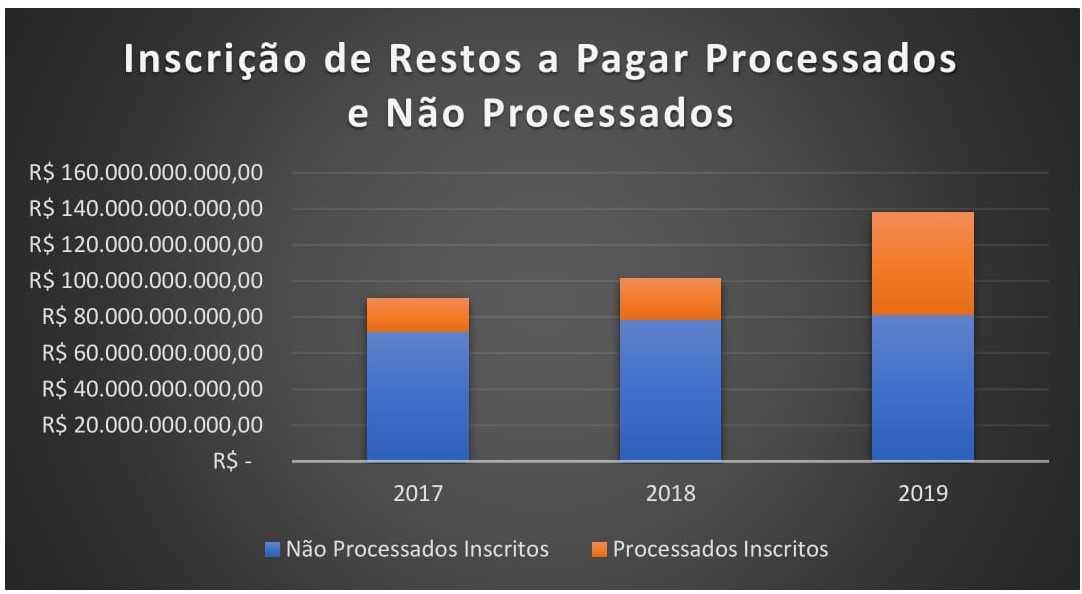

Na Tabela 3 é apresentada uma comparação entre os restos a pagar que passaram pelo estágio da liquidação, os processados, com os que ainda não foram liquidados, os não processados, juntamente com o total que foi inscrito no decorrer dos anos analisados. Também é feita uma análise horizontal, encontrado na tabela 3 como A.H, para verificar qual a porcentagem inscrita em restos a pagar processados e não processados de acordo com o montante total inscrito.

Tabela 3: Restos a Pagar Não Processados e Processados em relação ao Total Inscrito.

Fonte: Elaboração própria.

Conforme a Tabela 3, há uma discrepância significativa no montante inscrito em restos a pagar não processados em relação aos restos a pagar processados, sendo que a maior diferença se encontra no ano de 2017, onde a quantia inscrita de RPNP era 59% maior que os RPP e a menor no ano de 2019, sendo esse montante de 18% resectivamente. Para complementar a Tabela 3 e ter-se uma melhor visualização do comportamento da inscrição de restos a pagar processados e não processados apresenta-se abaixo a Figura 2.

Figura 2: Restos a Pagar Não Processados e Processados em relação ao Total Inscrito

Fonte: Elaboração própria.

Nota-se que o ano que contempla a maior quantia de inscrição em restos a pagar no Governo Federal, encontra-se no ano de 2019. Nesse exercício o ente englobava uma importância no valor total de R$ 47.271.321.000,00 a mais em relação a 2017, ou seja, do primeiro até o último ano analisado a inscrição em restos a pagar foi de aproximadamente 1,52 vezes maior. Também é evidente que em todo o período analisado o montante inscrito em restos a pagar não processados é consideravelmente maior em comparação aos restos a pagar processados, especialmente em 2019, sendo que este foi o ano com quantitativo maior de inscrição em restos a pagar, porém nos anos de 2018 e 2019 os restos a pagar processados têm crescido especialmente em 2018. Já os restos a pagar não processados vêm crescendo praticamente na mesma proporção. A Tabela 4 apresenta o total das despesas empenhadas e do montante de despesas inscritas em restos a pagar no decorrer do período analisado.

Tabela 4 Inscrição de Restos a Pagar em Relação às Despesas.

Fonte: Elaboração própria.

Percebe-se que, em todo o período que foi analisado, um montante bem pequeno das despesas que foram executadas em cada ano é inscrito como restos a pagar, e que o percentual não teve uma variação relevante. Em 2017 o percentual inscrito foi de 3,51%, já o ano de 2018 teve a margem inscrita de 3,68%. Logo, no ano seguinte teve um aumento para 4,84%. O maior percentual de restos a pagar inscritos em relação a despesa empenhada ocorreu no último ano analisado, 2019, alcançando uma margem de 4,84%.

Conforme a disposição contida no §1º do at. 133 da Lei Complementar nº 381 de 7 de maio de 2007, as despesas que forem inscritas em restos a pagar não processados só serão liquidadas quando o fato gerador da despesa se confirmar até 31 de janeiro do ano subsequente, caso não aconteça essa ocorrência, os restos a pagar devem ser cancelados. Quando a execução dos restos a pagar processados e não processados liquidados ocorrer até 31 de janeiro, a referida lei determina que sejam pagos até 31 de dezembro do exercício financeiro subsequente, se não ocorrer, os mesmos deverão ser cancelados e a dívida com o credor reconhecido e registrado no passivo do Governo Federal.

A Tabela 5, traz dados referentes ao cancelamento da inscrição de restos a pagar, sendo estas despesas empenhadas e que não tem previsão de ser liquidadas até 31 de janeiro do exercício subsequente, para que assim possa-se evitar a inscrição de restos a pagar não processados que venham a ser cancelados.

Todavia, de acordo com a Tabela 5, é notório que em todos os anos houve o cancelamento de inscrição em restos a pagar. A parcela de restos a pagar não processados cancelados possui um valor expressamente maior em relação aos restos a pagar processados. De todo o período analisado, a parcela maior de cancelamento de inscrição em restos a pagar processados é referente ao ano de 2018, com 3,59% e não processados é referente ao ano de 2019, chegando a 36,00%. Referente ao menor quantitativo cancelado encontra-se no ano de 2019 para os restos a pagar processados, sendo que o percentual nem chegou a 1,08% e em 2017 para os restos a pagar não processados, alcançando o percentual de 23,12%.

Tabela 5: Inscrição e Cancelamento de Restos a Pagar.

Fonte: Balanço Geral da União, 2019.

Para poder inscrever despesas em restos a pagar o ente público deve comprovar que possui recursos disponíveis para poder honrar com seus compromissos. Sendo assim, como abordado anteriormente, a Lei de Responsabilidade Fiscal, promulgada em maio de 2000 foi marco na administração pública brasileira, pois foi ela quem trouxe metas e limites para certificar responsabilidade na gestão fiscal, o que inclui a inscrição sobre os restos a pagar. O dispositivo legal utilizado pela LRF para limitar a prática de inscrição em restos a pagar é a disponibilidade de caixa. Anteriormente, na LRF não havia algo que limitasse a inscrição em restos a pagar.

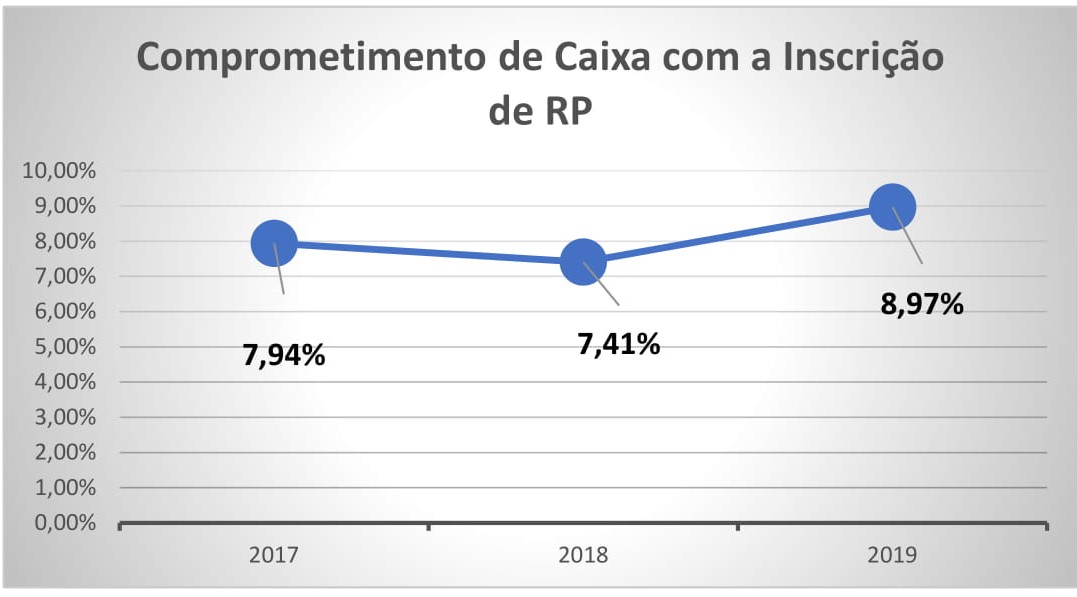

Na Tabela 6, apresenta-se a inscrição de restos a pagar em relação à disponibilidade de caixa menos as obrigações financeiras antes da inscrição. Com isso, pode-se visualizar a parcela de disponibilidade de caixa que o ente utilizou para inscrever os restos a pagar.

Tabela 6: Inscrição e Cancelamento de Restos a Pagar.

Fonte: Balanço Geral da União, 2019.

Pode-se analisar que o Governo Federal em todo o período analisado sempre possuía disponibilidade de caixa para a realização das despesas referentes a inscrição de restos a pagar. Abaixo apresenta-se o Figura 3, para uma análise mais detalhada em relação ao comprometimento de caixa com a inscrição de restos a pagar.

Figura 3: Comprometimento de Caixa com a Inscrição de Restos a Pagar

Fonte: Elaboração própria.

Assim, de todos os anos do período analisado, percebe-se que o ano que ficou com o saldo de caixa com maior comprometimento em relação à inscrição de restos a pagar ocorreu no ano de 2019, visto que esse foi o ano com maior montante inscrito de restos a pagar, alcançando desta forma um percentual de 8,97% dos recursos disponíveis do caixa. Já 2018, por sua vez, apesar de não ter sido o ano com menor quantia inscrita em restos a pagar, foi o ano em que o Governo Federal teve o menor comprometimento de caixa, alcançando apenas 7,41%. Logo, pode-se concluir que em todo o período analisado havia disponibilidade de caixa e que não houve comprometimento significativo, de modo a dificultar a execução financeira do orçamento do exercício seguinte.

6. CONSIDERAÇÕES FINAIS

Esta pesquisa teve como objetivo geral verificar a evolução da inscrição de restos a pagar ao final do Governo Federal no período de 2017 a 2019.

Na evolução da inscrição de restos a pagar, observou-se que ao longo do período estudado ocorreu um crescimento, pois no decorrer dos anos a inscrição em restos a pagar aumentou. No ano de 2018 houve um aumento de 89,31% em relação ao ano anterior, já em 2019 ocorreu um aumento de 73,56% em relação ao ano anterior, além do mais verificou-se um aumento de 65,70% do último ano analisado em relação ao primeiro. Esse aumento está relacionado principalmente à inscrição de despesas com pessoal e encargos sociais, com investimentos e outras despesas correntes.

Quando comparado às inscrições de restos a pagar não processados com a inscrição de restos a pagar processados, nota-se que o montante do primeiro é consideravelmente maior que o segundo, e que essa diferença começa a diminuir a partir do ano seguinte, mas que teve sua menor diferença no ano de 2019, sendo esta diferença de 18%. Em relação à inscrição de restos a pagar com a disponibilidade de caixa, pode-se concluir que o Governo Federal teve disponibilidade suficiente de caixa em todos os anos analisados para a realização das despesas inscritas em restos a pagar, sendo que seus percentuais no decorrer do período no tocante ao comprometimento de caixa variaram entre 7,41% e 8,97%.

No decorrer da pesquisa, pode-se verificar, através dos demonstrativos contábeis disponibilizados pelo ente objeto de estudo, que de maneira geral a inscrição em restos a pagar representa uma parcela pouco significativa em relação à disponibilidade de caixa. Logo, pode-se inferir que a evolução da inscrição de restos a pagar é constante, por parte de que tanto as despesas autorizadas quanto as despesas empenhadas têm aumentado a cada ano, o mesmo ocorreu com os restos a pagar, que veio assumindo uma trajetória ascendente, tendo seu maior quantitativo em 2019 e que apesar disso não tem comprometido em nenhum aspecto a execução-financeira orçamentária do exercício seguinte.

Apesar da inscrição de restos a pagar ter um crescimento constante, visto que teve um aumento no período analisado, pode-se concluir que em algum momento o Planejamento da Administração Pública do Governo Federal, não sendo a finalidade desta pesquisa, está tendo alguma falha, pois o exercício financeiro não está sendo suficiente para o ente realizar a execução orçamentária acarretando a transferência de obrigações financeiras para o exercício subsequente, podendo afetar a programação financeira seguinte, conforme previsto na LRF, principalmente em relação a inscrição dos restos a pagar não processados, que representa despesas que passaram somente pelo primeiro estágio da execução da despesa, o empenho, logo não recebendo o bem ou serviço do fornecedor, gerando desta forma despesas para o próximo exercício, porém, sem a ocorrência do fato gerador, estando desta forma em desconformidade com o princípio da competência.

Diante do exposto, mesmo que o Governo Federal possua disponibilidade de caixa em todos os exercícios analisados, deve haver uma melhor supervisão do controle interno e externo sobre a inscrição de restos a pagar, principalmente dos restos a pagar não processados, uma vez que esses representam a maior parcela do total da inscrição de restos a pagar, para que possa se permitir apenas os saldos de empenhos que exerçam cumprimento legal para que o exercício seguinte não venha a ser prejudicado.

Por fim, para pesquisas futuras, propõe-se que sejam observadas e analisadas a composição e a evolução da inscrição de restos a pagar, realizando um estudo em Órgão Superiores para um melhor entendimento do orçamento na esfera Federal. Sugere-se também analisar qual o comportamento das inscrições dos restos a pagar dos entes públicos, seja na esfera Estadual ou Federal o seu cumprimento referente às legislações anteriores a LRF.

7. REFERÊNCIAS

AQUINO, André Carlos; AZEVEDO, Ricardo. Restos A Pagar e a Perda Da Credibilidade Orçamentária. Revista De Administração, Rio De Janeiro, P. 580-595, 10 Abr. 2017.

Bresser-Pereira, Luiz Carlos (1999). Reflexões sobre a Reforma Gerencial Brasileira de 1995. Revista do Serviço Público, 50(4) outubro de 1999: 5-28.

BARBOSA, Eliedna de Sousa Barbosa. Fluxo de Caixa nas Finanças Públicas do Brasil: Uma Discussão de Estados Brasileiros e do Distrito Federal de 2002 A 2007. 2009. Dissertação (Pós- Graduação Em Ciências Contábeis,) - Universidade De Brasília – Unb, [S. L.], 2009.

BRASIL. STN. Manual de demonstrativos fiscais: aplicado à União e aos estados, Distrito Federal e municípios.

BRASIL. STN (Secretaria do Tesouro Nacional). Manual de contabilidade aplicada ao setor público - MCASP, 5º edição.

BRASÍLIA. Ministério da Fazenda. Secretaria do Tesouro Nacional. Sistema integrado de administração financeira do governo federal. Brasília, 1996. 162 p. (Manual SIAF, 5).

CAETANO, Victor Fernandes. Inscrição De Restos a Pagar na Gestão dos Municípios Cearenses. 2018. Trabalho De Conclusão de Curso (Bacharel Em Ciências Contábeis) - Universidade Federal Do Ceará, [S. L.], 2018.

CARVALHO, D. (2010). Orçamento e contabilidade pública. (5a ed.) São Paulo: Elsevier.

CARVALHO, J. R. M., OLIVEIRA, G. F. de, & SANTIAGO, J. S. (2010). Dívida Pública: Um Estudo de Indicadores dos Estados Nordestinos. Revista Universo Contábil, 6(2), 82-100.

CARVALHO, Munique. Restos a pagar e a anualidade orçamentária. 2012. Trabalho de Conclusão de Curso (Pós-graduação do Instituto Serzedello Corrêa) - Instituto Serzedello Corrêa, [S. l.], 2013.

COSTA, J. I. D. F., TRAVASSOS, S. K. D. M., LIBONATI, J. J., RIBEIRO FILHO, J.F., & SOARES, V. S. (2013). Regime de competência aplicado ao setor público: análise no reconhecimento dos restos a pagar não processados e despesas de exercícios anteriores dos municípios brasileiros. Base – Revista de Administração e Contabilidade da Unisinos, 10(3), 240-253.

DANTAS, Fulvio Cesar et al. O orçamento público como ferramenta efetiva para gestão e controle financeiro da administração pública: uma análise da percepção dos gestores municipais da microrregião de Sousa/PB. 1. Revista Evidenciação Contábil & Finanças, João Pessoa, v. 2, n. 1, p. 91-104, fev. 2014.

DECKER, Luciane et al. Evolução da Inscrição de Restos a Pagar do Estado de Santa Catarina no período de 2011 a 2017. 2018. 17 f. Monografia (Especialização) - Curso de Ciências Contábeis, Universidade Federal de Santa Catarina, Santa Catarina, 2018.

GALDINO, J. A., MOURA, J. B., & da CUNHA, E. L. (2014). Efeitos do enfoque patrimonial na dívida pública flutuante: um estudo de caso em uma fundação pública do norte do Brasil. Revista Contemporânea de Contabilidade, 11(23), 31-52.

GARCIA FILHO, R. C., MELO, E. J. C., RESENDE, A. L., de ARAUJO NETO, L. M., & MARCINIUK, F. L. (2015). A evolução dos restos a pagar não processados no período 2003 a 2013 e a correlação com as transferências voluntárias. CAP Accounting and Management-B4, 2016(9).

GIL, A. C. Métodos e técnicas de pesquisa social. 5.ed. São Paulo: Atlas, 1999

KOHAMA, Heilio. Contabilidade pública: teoria e prática. 11.ed. São Paulo: Atlas, 2010. XX, 347 p. ISBN 9788522458356.

MACHADO, Dilmar Teixeira. A transparência na inscrição dos restos a pagar. 2012. Monografia (Curso de Especialização em Orçamento Público.) - Pós-Graduação do Instituto Serzedello Corrêa, [S. l.], 2012.

MOTA, S. C., Eficiência Relativa da Execução de Restos a Pagar nas Universidades Federais Brasileiras. 2018. Trabalho De Conclusão De Curso (Bacharel Em Administração) - Universidade Federal Do Ceará, [S. L.], 2018.

NETO, José Alves. Princípios Orçamentários: Uma Análise no Contexto das Constituições e de Leis Orçamentárias Federais. Orientador: Prof. James Giacomoni. 2006. Trabalho de Conclusão de Curso (Curso de Especialização em Contabilidade e Orçamento) - Pós-Graduação da Universidade de Brasília, [S. l.], 2006.

NERES, Denize Velho. Restos a Pagar: Análise dos Procedimentos Adotados na Prefeitura de Biguaçu. 2010. Trabalho De Conclusão De Curso (Bacharel Em Ciências Contábeis) - Universidade Federal De Santa Catarina, [S. l.], 2010.

RODRIGUES, Éderson. Dívida Flutuante no Setor Público: A Situação no Estado de Santa Catarina Sob a Ótica da Lei de Responsabilidade Fiscal. 2008. Trabalho de Conclusão de Curso (Bacharel em Ciências Contábeis) - Universidade Federal De Santa Catarina, [S. l.], 2008.

SILVA, Maurício Corrêa. Uma abordagem dos reflexos contábeis decorrentes do cancelamento das despesas públicas dos restos a pagar da união (1999 – 2003). R. Cont. Fin., São Paulo, p. 73-83, 31 jan. 2007.

SILVA, Wilson. Aspectos normativos, contábeis e orçamentários dos restos a pagar na administração pública federal. 2008. Monografia (Curso de Especialização em Orçamento Público) - Instituto Serzedello Corrêa, [S. l.], 2008.

VASCONCELOS, Cássia Cardoso. Os impactos financeiros dos restos a pagar na execução orçamentária e financeira das IFES da região centro-oeste no período de 2008 a 2016. 2018. Dissertação (Mestre em Administração Pública.) - Universidade Federal de Goiás (UFG), [S. l.], 2018.

PRESIDÊNCIA DA REPÚBLICA.

Lei nº No 4.320, de 17 de março de 1964. TÍTULO IV. [S. l.], 17 mar. 1964.

Lei Complementar nº Nº 101, de 4 de maio de 2000. -. [S. l.], 4 de maio 2000.

Lei nº Nº 12.527, de 18 de novembro de 2011. -. [S. l.], 18 nov. 2011.

Lei nº 4.320, de 17 de março de 1964. Epígrafe. [S. l.], 17 mar. 1964.

Decreto-Lei nº 200, de 25 de fevereiro de 1967. Epígrafe. [S. l.], 25 fev. 1967.

Lei nº 10.180, de 6 de fevereiro de 2001. Epígrafe. [S. l.], 6 fev. 2001.

Lei nº 93.872, de 23 de dezembro de 1986. Epígrafe. [S. l.], 23 dez. 1986.

Lei Complementar nº 101, de 4 de maio de 2000. Ementa. [S. l.], 4 maio 2000.

Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal) (2000). Recuperado em 14 de novembro de 2017.

Lei nº 4.320, de 17 de março de 1964 (1964). Estatuto normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos estados, dos municípios e do Distrito Federal. Recuperado em 15 de novembro de 2017.

Publicado por: Guilherme Botelho

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.