A GESTÃO NO INSTITUTO FEDERAL DO ESPÍRITO SANTO – IFES CAMPUS ITAPINA

índice

- 1. INTRODUÇÃO

- 2. CARACTERIZAÇÃO DA EMPRESA

- 2.1 HISTÓRIA DE VIDA DA ORGANIZAÇÃO

- 2.2 MISSÃO E VISÃO DA ORGANIZAÇÃO

- 2.3 ESTRUTURA ORGANIZACIONAL

- 2.4 DESCRIÇÃO DAS ATIVIDADES

- 2.5 TECNOLOGIA DA INFORMAÇÃO

- 2.6 RESPONSABILIDADE SOCIAL

- 2.7 SISTEMAS DE ANÁLISES

- 2.7.1 Análise PEST

- 2.7.2 Análise SWOT

- 2.7.3 Análise das cinco forças competitivas de Michael Porter

- 3. ADMINISTRAÇÃO MERCADOLÓGIA

- 3.1 A MARCA E OS PRODUTOS

- 3.2 PROMOÇÕES

- 3.3 DIVULGAÇÃO DO PRODUTO

- 3.4 POSICIONAMENTO NO MERCADO

- 4. ADMINISTRAÇÃO DA PRODUÇÃO E MATERIAIS

- 4.1 SISTEMAS E TIPOS DE PRODUÇÃO

- 4.2 CONTROLE DE PRODUÇÃO E QUALIDADE

- 4.3 COMPRAS E SUPRIMENTOS

- 4.4 GESTÃO DE ESTOQUES, DE PATRIMÔNIO E DE MATERIAIS

- 5. CONTROLE E MÉTODOS DE ANÁLISE FINANCEIRA

- 5.1 FLUXO DE CAIXA

- 5.2 SISTEMAS DE CUSTOS E RATEIO

- 5.3 FORMAÇÃO DO PREÇO DE VENDA

- 5.4 INDICADORES ECONOMICOS FINANCEIRO

- 5.4.1 Indicadores de Liquidez

- 5.4.2 Indicadores de Atividade

- 5.4.3 Indicadores de Rentabilidade

- 5.4.4 Pontos de Equilíbrio

- 5.5 ADMINISTRAÇÃO DO CAPITAL DE GIRO

- 6. CONCLUSÃO

- 7. REFERÊNCIAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. INTRODUÇÃO

O presente Trabalho de Conclusão de Curso foi realizado no Instituto Federal do Espírito Santo – Ifes Campus Itapina, uma escola técnica do governo federal, onde por 2 anos pude aprender na prática a teoria ensinada pelos meus professores em sala de aula, no curso de Administração.

O aprendizado expandiu o meu conhecimento acerca da gestão e das teorias e práticas administrativas, e foi de suma importância para o desenvolvimento deste artigo acadêmico.

Por tratar-se de um órgão público, algumas informações não puderam ser colocadas no presente estágio, porém tive um cuidado especial para que tais tópicos não ficassem vagos, então exemplifiquei com dados fictícios o que eu não pude apresentar de forma real.

2. CARACTERIZAÇÃO DA EMPRESA

A Escola Agrotécnica Federal de Colatina é uma Autarquia instituída pela Lei 8.731 de 16 de novembro de 1993, vinculada ao Ministério da Educação e do Desporto, nos termos do Art. 20, Anexo I do Decreto nº 2.147 de 14 de fevereiro de 1997, através da Secretaria de Educação Média e Tecnológica.

No fim do ano de 2008, a Escola Agrotécnica Federal de Colatina atravessa mais um período de mudanças. Através da Lei 11.892, de 29 de dezembro de 2008, publicada no DOU no dia 30/12/08, o Governo Federal Institui a Rede Federal de Educação Profissional, Científica e Tecnológica, e cria os Institutos Federais de Educação, Ciência e Tecnologia.

Os Institutos Federais são instituições de educação superior, básica e profissional, pluricurriculares e multicampi, especializados na oferta de educação profissional e tecnológica nas diferentes modalidades de ensino, com base na conjugação de conhecimentos técnicos e tecnológicos com as suas práticas pedagógicas. Assim, surge o Instituto Federal do Espírito Santo, mediante integração do Centro Federal de Educação Tecnológica do Espírito Santo – CEFETES e das Escolas Agrotécnicas Federais de Alegre, de Colatina e de Santa Teresa.

Para ingressar em um dos cursos oferecidos pelo Ifes – Campus Itapina, o interessado deve atender aos pré-requisitos e ser aprovado no Processo Seletivo, para os cursos técnicos ou pelo Sistema de Seleção Unificada (SiSU), para os cursos superiores. O estágio teve a duração de 2 anos.

2.1. HISTÓRIA DE VIDA DA ORGANIZAÇÃO

O Instituto Federal de Educação, Ciência e Tecnologia do Espírito Santo – IFES Campus Itapina foi oficializado em 28 de abril de 1956 na gestão do governador Francisco Lacerda de Aguiar e do Presidente da República Juscelino Kubitschek de Oliveira a partir de um acordo celebrado entre o Governo da União e o Estado do Espírito Santo datado de 15 de novembro de 1949, na gestão do então Governador do Estado Carlos Fernando Monteiro Lindemberg no qual se lançou o projeto de construção de uma Escola de Iniciação Agrícola na margem esquerda do Rio Doce no Município de Colatina, onde seria ofertado o Curso de Iniciação Agrícola com duração de dois anos e o concludente receberia o diploma de Operário Agrícola.

Na época, o Governo do Estado do Espírito Santo e a União firmaram parceria em que o Estado participava com 1/3 e o Governo Federal com 2/3 das verbas para a manutenção e o funcionalismo da Escola de Iniciação Agrícola seria pago com verbas federais, sendo a mesma supervisionada pela Superintendência do Ensino Agrícola e Veterinário – SEAV, ligada ao Ministério da Agricultura.

Em 20 de maio de 1955 a Escola passa a ser denominada Escola de Iniciação Agrícola de Colatina.

O primeiro processo seletivo ocorreu em 20 de fevereiro de 1956 e as aulas iniciaram em 03 de março de 1956, com duas turmas, a primeira com o antigo Curso Primário (4ª série, preparatório para o curso de Iniciação Agrícola) e a segunda turma para o curso de Iniciação Agrícola (1º ano Ginasial, antiga 5ª série).

Em decorrência da Lei nº 4.024, de 20 de setembro de 1961 (Lei de Diretrizes e Bases da Educação Nacional), as Escolas Agrícolas passaram a ser denominadas de Colégios Agrícolas, ministrando as três séries do 2º ciclo (Colegial) e conferindo aos concluintes o diploma de Técnico Agrícola.

2.2. MISSÃO E VISÃO DA ORGANIZAÇÃO

Missão: Promover educação profissional pública de excelência, integrando Ensino, Pesquisa e Extensão para a construção de uma sociedade democrática, justa e sustentável.

Visão: Ser referência em educação profissional, proporcionando o desenvolvimento tecnológico e socioeconômico do Espírito Santo, com reconhecimento nacional e internacional.

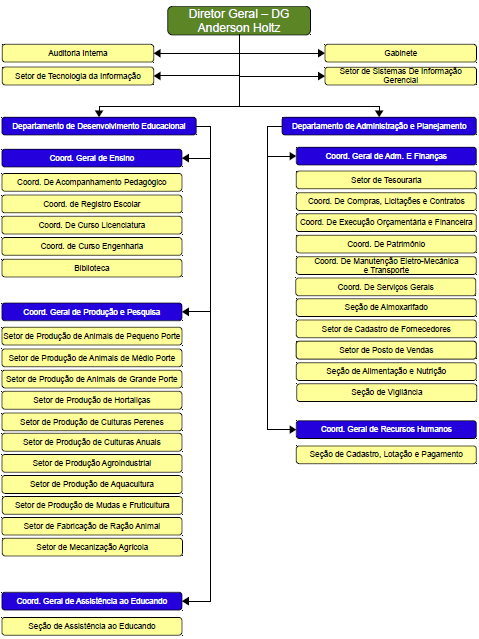

2.3. ESTRUTURA ORGANIZACIONAL

Abaixo está o organograma do Ifes Itapina, mostrando como o campus está dividido de acordo com as suas funções. Todos são liderados pelo diretor geral Sr. Anderson Holtz, a empresa tem todos os setores de uma empresa privada, tais como recursos humanos, informática, administração, planejamento etc. Todos os funcionários são adquiridos por meio de concursos públicos.

2.4. DESCRIÇÃO DAS ATIVIDADES

O Ifes Campus Itapina é uma autarquia pública, pertencente ao Governo Federal. O instituto oferece serviços de educação superior, básica e profissional, pluricurriculares e multicampi, especializados na oferta de educação profissional e tecnológica nas diferentes modalidades de ensino, com base na conjugação de conhecimentos técnicos e tecnológicos com as suas práticas pedagógicas. Localizado na Rodovia BR 259 km 70 – bairro: Zona Rural – distrito de Itapina / ES.

Para ingressar em um dos cursos oferecidos pelo Ifes – Campus Itapina, o interessado deve atender aos pré-requisitos e ser aprovado no Processo Seletivo, para os cursos técnicos ou pelo SiSU para os cursos superiores.

Os serviços prestados são de extrema qualidade, contando com professores graduados, especialistas, mestres e doutores de alto conhecimento e habilidade. Além de ótimos profissionais docentes, o Ifes Campus Itapina conta com cerca de 168 colaboradores, à mesma tem uma estrutura muito ampla, tendo uma área total de 2.960.108,726 m² - aproximadamente 61 alqueires, por isso, necessita de um grande número de funcionários qualificados para manter-se.

2.5. TECNOLOGIA DA INFORMAÇÃO

A instituição disponibiliza para todos os funcionários do administrativo e secretariado computadores. O software administrativo é disponibilizado pelo governo, onde o mesmo pode ser acessado pelo site do Ifes Itapina (http://www.eafcol.gov.br). As atualizações são feitas pelo governo.

No site da instituição também tem um porta para os alunos, pais de alunos, funcionários, professores etc, onde todos podem acompanhar as informações e notícias cabíveis aos mesmos.

A internet disponível no campus também é de responsabilidade do governo federal.

2.6. RESPONSABILIDADE SOCIAL

O Instituto Federal de Educação, Ciência e Tecnologia do Espírito Santo – IFES Campus Itapina, é uma instituição conceituada e bem vista pela sociedade. Participando de eventos sociais, visitas técnicas, palestras etc, onde seus alunos, colaboradores e familiares interagem.

Cada curso desenvolve sua área de alguma forma. Exemplo: O setor Psicossocial / CGAE já promoveu uma palestra sobre Drogas. À época, a palestra foi promovida pelo Sr. Expedito Jorge, Policial Federal, tendo grande experiência na abordagem sobre esta temática e destinou-se aos alunos do internato o objetivo de prevenir o uso e abuso de Drogas. No site do Instituto (www.eafcol.gov.br) estão disponíveis os demais eventos.

2.7. SISTEMAS DE ANÁLISES

2.7.1. Análise PEST

A análise PEST é um método que permite o estudo qualitativo de um determinado cenário com base em fatores políticos (P), econômicos (E), sociais (S) e tecnológicos (T). A análise destas dimensões, dificilmente quantificáveis, aliada a outros métodos de análise ambiental (fatores externos e internos) de uma organização, possibilitam a compreensão de ambientes complexos e em permanente mudança.

O processo de globalização da economia exige que as empresas estejam preparadas para rapidamente tomar decisões baseadas em informações que se alteram constantemente e sofrem a influência de diversas variáveis. Desta forma, o uso de métodos que facilitem a análise destes cenários em pouco tempo é imprescindível, pois, do contrário, a análise pode se tornar obsoleta antes mesmo de ser concluída.

2.7.2. Análise SWOT

Conhecida no Brasil como Matriz FOFA, ela mede as forças (S, de stregths) fraquezas (W, de weakenesses) do negócio – fatores internos – assim como oportunidades (O, de opportunities) e ameaças (T, de threats) do macroambiente – fatores externos. Muito utilizada pelas empresas durante o planejamento estratégico e para novos projetos, a Matriz SWOT consiste em uma análise detalhada da situação do negócio no cenário econômico, o que ajuda o empreendedor na tomada de decisão. Seu principal objetivo é dar um diagnóstico estratégico que deve prever e prevenir condições negativas, além de firmar diretrizes que façam o empreendimento se diferenciar.

O primeiro passo para colocar em prática essa técnica estratégica é definir quais são os pontos fracos e fortes do ambiente interno do negócio, ou seja, o que é controlado pela empresa. Os pontos fracos ou fraquezas consistem em analisar o que pode ser feito para melhorar o negócio: se os funcionários possuem as capacidades que o cargo exige, quais as deficiências de seus funcionários, produtos e/ou serviços, e porque seus clientes não voltam após uma compra.

Em seguida, definem-se os pontos fortes, que devem ser algo como: o que você faz de melhor na empresa, de quais recursos o empreendimento dispõe, o que seu negócio possui de melhor em relação ao concorrente e o que faz seus clientes retornarem à empresa.

Por fim, deve-se analisar o ambiente externo do negócio, ou seja, o que a empresa não consegue controlar. Nesse quesito, são observadas as oportunidades que existem no mercado, como as tendências/novidades, expansão da linha de produtos, chances de conquistar novos clientes, ou seja, o que pode gerar receita e valor. Também são exploradas as ameaças que a empresa pode sofrer, como novas empresas para o mesmo nicho, queda no padrão de consumo, investimento de novas tecnologias por concorrentes ou o que puder afetar negativamente a receita ou a imagem do negócio.

2.7.3. Análise das cinco forças competitivas de Michael Porter

Proposto por Michael Porter as cinco forças objetivam deixar claro como cada um dos envolvidos influenciam, positiva ou negativamente, em seu negócio. As forças são: rivalidade entre os concorrentes, poder de negociação dos fornecedores, poder de negociação dos clientes, ameaça de novos entrantes e ameaça de produtos substitutos.

Rivalidade entre os concorrentes: Um mercado ou segmento de mercado com rivalidade alta entre os concorrentes pode não ser atrativo para algumas empresas, pois é provável que a disputa – entre preços, propaganda, promoção de vendas – diminua a lucratividade.

Poder de negociação dos fornecedores: Quando o número de fornecedores de um determinado segmento é pequeno, a dependência das empresas em relação a esses fornecedores pode se tornar um problema. O fornecedor com poder negocia preços, prazos e formas de pagamento, deixando a empresa a mercê das estratégias – e às vezes dos gostos – desse fornecedor, impactando na lucratividade da empresa.

Poder de negociação dos clientes: Assim como os fornecedores, ter clientes com poder em uma negociação impacta na lucratividade de sua empresa. Um cliente tem alto poder de negociação em produtos comuns, sem diferencial competitivo em relação aos concorrentes, quando o custo para mudar de fornecedor é pequeno para esse cliente ou quando compra em grande quantidade.

Ameaça de novos entrantes: Quando uma nova instituição decide investir em um mercado ou segmento de mercado, se fez as análises corretas, normalmente vem com desejo de ganhar mercado e dispõe de recursos. Com isso os custos das empresas já atuantes podem aumentar – sua empresa pode ser obrigada a aumentar o investimento em propaganda, por exemplo - e a lucratividade diminuir.

Ameaça de produtos substitutos: Um produto substituto é um produto que pode servir para satisfazer a mesma necessidade do consumidor. Pode passar despercebido porque não concorre diretamente com o produto da empresa atuante, mas em um futuro próximo, pode fazer com que os clientes da empresa atuante diminuam ou até acabem.

Historicamente produtos substitutos já deixaram muitas empresas em situações ruins. Como exemplos temos a Xerox, que demorou em notar que estava perdendo espaço para a HP com suas impressoras.

3. ADMINISTRAÇÃO MERCADOLÓGIA

3.1. A MARCA E OS PRODUTOS

Além de o IFES oferecer serviço de Ensino Médio e Superior, o mesmo oferece diversos cursos técnicos, como: Técnico em Agropecuária, Técnico em Zootecnia, Técnico em Agricultura, estes três todos integrados ao Ensino Médio; Técnico Agrícola com Habilitação em Agropecuária na modalidade Subseqüente e Técnico em Alimentos Integrado ao Ensino Médio na modalidade de Educação de Jovens e Adultos (PROEJA).

E para o incentivo a qualificação de seus alunos, em 2011 foi criado o Programa Nacional de Acesso ao Ensino Técnico e Emprego (PRONATEC), com o objetivo de ampliar a oferta de cursos de educação profissional e tecnológica. O campus oferece também cursos superiores de Licenciatura em Ciências Agrícolas – LICAN e em Agronomia.

3.2. PROMOÇÕES

Para ingressar no IFES Ensino Médio, o interessado deve ser aprovado no Processo Seletivo. Ao ingressar, o mesmo oferece aos seus alunos almoço gratuito e para os alunos que residem em lugares longes, oferece dormitórios, disponibilizando ar condicionado em cada quarto e lanches gratuitos em seus respectivos horários para os internos. Já para os alunos de Ensino Superior, a promoção vem junto à mensalidade, disponibilizando 10% de desconto, quitando na data estipulado pelo IFES.

3.3. DIVULGAÇÃO DO PRODUTO

As propagandas são desenvolvidas pelo departamento de comunicação, e são vinculadas primeiramente pelo site oficial do IFES Campus Itapina, logo em seguida panfletadas em diversos bairros do município de Colatina e regiões e divulgando também em redes sociais.

3.4. POSICIONAMENTO NO MERCADO

Instituto Federal de Educação, Ciência e Tecnologia do Espírito Santo – IFES Campus Itapina.

- Atuação: Rodovia BR 259 km 70 – bairro: zona rural – distrito de Itapina/ES.

- Público-Alvo: Jovens de 18 a 30 anos, buscando o mercado de trabalho.

- Pontos Fortes: Ótima infraestrutura; forte atuação no mercado; funcionários qualificados; excelência em atendimento e ótimo ambiente, tudo muito limpo e organizado.

- Pontos Fracos: Localização longe do centro da cidade de Colatina.

4. ADMINISTRAÇÃO DA PRODUÇÃO E MATERIAIS

4.1. SISTEMAS E TIPOS DE PRODUÇÃO

Em qualquer organização, sejam elas de órgão público ou privado, as matérias precisam ser adequadamente administradas por obrigação. As quantidades devem ser calculadas e controladas para que não haja faltas que possam prejudicar o serviço, nem excessos que elevem os gastos de forma desnecessária.

Gerenciar matérias com qualidade é um conceito vital que acarreta na redução de custos e no aperfeiçoamento do desempenho do IFES Campus Itapina. É um conceito que deve estar contido na filosofia da empresa e em sua organização. Todos de alguma forma são responsáveis pela economia e gestão dos estoques.

4.2. CONTROLE DE PRODUÇÃO E QUALIDADE

Proporcionar qualidade total em serviços é uma situação na qual o Ifes Campus Itapina fornece para seus clientes, proprietários e funcionários. O que se percebe com esta definição é que não se limita apenas aos clientes externos. A qualidade total em serviços engloba, além dos clientes externos, todos os que com ela interagem, ou seja, funcionários e administradores.

O Ifes Campus Itapina satisfaz as necessidades de todos os seus clientes e funcionários, resolve problemas e fornece benefícios a todos que com ela interagem. O Ifes oferece também ótimos cursos e treinamentos para incentivá-los a se qualificarem e assim, prestar ótimos serviços para seus clientes/alunos.

4.3. COMPRAS E SUPRIMENTOS

Para adquirir os materiais, cada setor deve fazer um requerimento e ser assinado por cada coordenador dos respectivos setores, imprimindo duas vias e arquivando no setor requisitante e a outra via arquivada no almoxarifado, para que possam fazer o controle. Depois os materiais são enviados para os setores, com devida baixa nos estoques.

4.4. GESTÃO DE ESTOQUES, DE PATRIMÔNIO E DE MATERIAIS

Todo material que chega ao Ifes Campus Itapina é inspecionado pelo coordenador do setor de almoxarifado, Bruno Barbieri Kaptysky, assim que o material chega, o mesmo é inspecionado detalhadamente, para que não haja nenhuma falha que venha prejudicar o serviço, depois de conferido, o produto é estocado no setor almoxarifado e lá fica para o uso dos funcionários.

5. CONTROLE E MÉTODOS DE ANÁLISE FINANCEIRA

5.1. FLUXO DE CAIXA

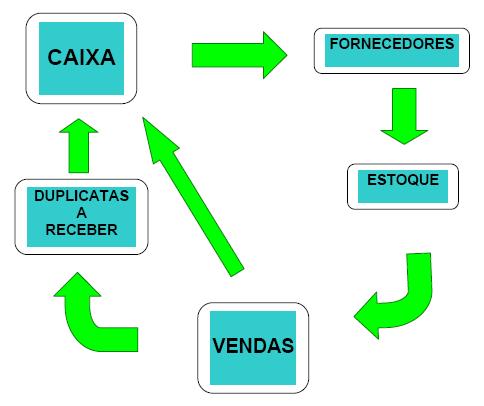

Fluxo de caixa é uma ferramenta que controla a movimentação financeira (as entradas e saídas de recursos financeiros), em um período determinado de uma empresa.

O fluxo de caixa facilita a gestão de uma empresa no sentido de saber exatamente qual o valor a pagar com as obrigações assumidas, quais os valores a receber e qual será o saldo disponível naquele momento. Denomina-se saldo a diferença entre os recebimentos e os pagamentos.

Ao analisar o fluxo de caixa, se o saldo for negativo significa que a empresa tem gastos a mais, neste caso, o gestor terá que rever os gastos para conseguir aumentar a entrada de dinheiro. Por outro lado, se o saldo for positivo indica que a empresa está conseguindo pagar as suas obrigações e ter disponibilidade financeira. O fluxo de caixa é um recurso fundamental para os gestores saberem com precisão qual a situação financeira da empresa e, com base no resultado, decidir os caminhos a seguir.

Logo abaixo veremos um exemplo simples de fluxo de caixa com valores meramente ilustrativos.

|

FLUXO DE DISPONIBILIDADES |

|||||

|

DATA |

CAIXA |

BANCO X |

BANCO Y |

BANCO Z |

SALDO TOTAL DISPONÍVEL |

|

01/04/2015 |

23.547,00 |

50.800,00 |

70.000,00 |

7.080,00 |

151.427,00 |

|

02/04/2015 |

15.000,00 |

30.330,00 |

80.000,00 |

- 8.000,00 |

117.330,00 |

|

03/04/2015 |

18.526,00 |

27.000,00 |

50.000,00 |

15.325,00 |

110.851,00 |

|

04/04/2015 |

20.000,00 |

10.010,00 |

60.200,00 |

20.665,00 |

110.875,00 |

|

05/04/2015 |

13.255,00 |

15.000,00 |

50.000,00 |

30.000,00 |

108.255,00 |

|

06/04/2015 |

|

|

|

|

- |

|

07/04/2015 |

|

|

|

|

- |

|

08/04/2015 |

5.050,00 |

20.000,00 |

63.254,00 |

5.000,00 |

93.304,00 |

|

09/04/2015 |

5.050,00 |

20.000,00 |

63.254,00 |

5.000,00 |

93.304,00 |

|

10/04/2015 |

20.000,00 |

45.115,00 |

15.648,00 |

20.000,00 |

100.763,00 |

|

11/04/2015 |

7.000,00 |

23.000,00 |

35.025,00 |

32.011,00 |

97.036,00 |

|

12/04/2015 |

10.000,00 |

30.000,00 |

43.000,00 |

54.100,00 |

137.100,00 |

|

13/04/2015 |

|

|

|

|

- |

|

14/04/2015 |

|

|

|

|

- |

|

15/04/2015 |

12.545,00 |

25.002,00 |

20.114,00 |

8.546,00 |

66.207,00 |

|

16/04/2015 |

|

|

|

|

- |

|

17/04/2015 |

|

|

|

|

- |

|

18/04/2015 |

|

|

|

|

- |

|

19/04/2015 |

|

|

|

|

- |

|

20/04/2015 |

|

|

|

|

- |

|

21/04/2015 |

|

|

|

|

- |

|

CONTROLE DE FLUXO DE CAIXA |

||||

|

DATA |

DESCRIÇÃO |

DÉBITO |

CRÉDITO |

SALDO |

|

25/03/2015 |

PAGTO NF 001 – FORN XXXXX |

1.123,50 |

|

23.547,00 |

|

30/03/2015 |

RECEBIMENTO NF 2531 – CL NNNNN |

|

2.000,00 |

22.423,50 |

|

02/04/2015 |

PAGTO DESP CARTÓRIO – RECONH FIRMA |

35,70 |

|

24.387,80 |

|

05/04/2015 |

PAGTO DEPOSITO REF NF 001 – FORN YYYY |

1.456,00 |

|

22.931,80 |

|

28/04/2015 |

SAQUE BANCO X COM CHEQUE Nº 2222 |

|

5.500,00 |

28.431,80 |

|

|

|

|

|

28.431,80 |

|

|

|

|

|

28.431,80 |

|

|

|

|

|

28.431,80 |

ANÁLISE DE BALANÇO

A análise do balanço patrimonial tem por objetivo mostrar uma imagem da empresa no que diz respeito a suas finanças. É feita comparação de lucros com ativos, capital próprio e de terceiros, dentro do exército atual, bem como comparações entre os anos subseqüentes, a fim de medir a devolução da situação da empresa. O balanço patrimonial serve como base para cálculo de diversos indicadores usados pela gestão para a tomada de decisões.

5.2. SISTEMAS DE CUSTOS E RATEIO

O sistema de custos possui relevância incontestável, já que é de acordo com eles que são estabelecidos diversos pilares que determinam a operação da empresa, como o preço de venda dos produtos, por exemplo.

Os custos são lançados pelo responsável de cada setor já no sistema contábil, cabendo ao contador apenas uma análise e conferência dos mesmos no fim de cada mês. Os lançamentos são feitos de acordo com sua classificação. Existem contas para cada tipo de custo. Estes custos são alocados de acordo com os centros de distribuição ao qual pertencem e é através destes que é feito rateio.

CUSTOS FIXOS: São os custos que se mantêm estáticos (que não se alteram) seja qual for o volume de Produção da Empresa. Custos Fixos são fixos em relação à Produção estabelecida; entretanto, podem variar em função de outros fatores que não dependem da produção. Os custos fixos existem mesmo que não haja produção. Exemplo: Aumento ou diminuição de Preço de Aluguéis, Salários, Impostos etc.

CUSTOS VARIÁVEIS: Estes custos têm seus valores alterados em função do Volume de Produção. Os custos variáveis aumentam na medida em que a Produção, a Revenda de Mercadorias ou os Serviços Prestados também aumentam; isto porque, os Custos Variáveis podem ser considerados como Custos Diretos, por variarem na mesma medida que a Produção a Revenda de Mercadorias ou dos Serviços Prestados, respectivamente. Exemplos: Matéria-prima; Materiais indiretos consumidos; Horas – Máquinas trabalhadas; Custo de Mão-de-obra e horas extras e Custo de mercadorias adquiridas para revenda.

5.3. FORMAÇÃO DO PREÇO DE VENDA

O preço de venda é um fator que influencia o cliente em suas decisões de compra, pois, em mercados com um grande número de concorrentes, as empresas precisam ter certeza de que estão oferecendo a melhor oferta sem perder a lucratividade. A falta de informações da maior parte dos empresários proprietários de micro e pequenas empresas sobre seus custos e sobre o mercado em que atuam faz com que tenham dificuldades na definição do preço de venda.

É comum encontrar empresas que, em situação de forte concorrência, adotam estratégias de baixarem preços sem nenhum critério e acabam incorrendo em prejuízos, inviabilizando o negócio.

Para fixar o preço de venda de suas mercadorias, de forma a assegurar a obtenção de lucro, o empresário deverá conhecer a importância da formação criteriosa de preços, bem como compreender sua estrutura.

Basicamente, a formação do preço de venda pode ser simplificada pela equação Custo + Lucro + Despesas Variáveis = Preço de Venda.

A apuração dos custos se faz pelos próprios elementos da contabilidade, com auxílio de informações extra contábeis, como controles de estoques, rateios de custos indiretos, horas de produção etc.

Desta forma, a contabilidade de custos pode ser definida como um conjunto de registros específicos, baseados em escrituração regular (contábil) e apoiada por elementos de suporte (planilhas, rateios, cálculos, controles) utilizados para identificar, mensurar e informar os custos das vendas de produtos, mercadorias e serviços.

Exemplo de Formação do Preço de Venda:

Abaixo segue um modelo simples de formação do preço de venda, com valores fictícios que o auxiliarão na visualização de tudo o que foi dito até aqui. Observe:

- Custo Direto Variável = R$ 20,00;

-Despesas Variáveis = 7%;

- Despesas Fixas = 30%;

- Lucro Líquido = 8%;

- Preço de Venda = R$ 20,00 / (100% - 7% - 30% - 8%) = R$ 20,00 / 55% = R$ 36,36.

Demonstrativo do Resultado:

- Preço de Venda = R$ 36,36 (100%);

- Custo Direto Variável = R$ 20,00 (55%);

- Despesas Variáveis = R$ 2,54 (7%);

- Despesas Fixas = R$ 10,91 (30%);

= Lucro Líquido = R$ 2,91 (8%).

Estabelecer preços de venda competitivos é uma tarefa que exige do empresário o conhecimento dos componentes que dão origem ao preço de venda. Como visto acima, a definição da estrutura de custos é parcela importante neste processo, uma vez que possibilitará ao administrador saber quanto lucrou.

5.4. INDICADORES ECONOMICOS FINANCEIRO

5.4.1. Indicadores de Liquidez

Liquidez Geral: Este índice leva em consideração a situação a longo prazo da empresa, incluindo no cálculo os direitos e obrigações a longo prazo. Estes valores também são obtidos no balanço patrimonial.

Observação: A partir de 31.12.2008, em função da nova estrutura dos balanços patrimoniais promovida pela MP 449/2008, a fórmula da liquidez geral será: Liquidez geral = (Ativo Circulante + Realizável a Longo Prazo) / (Passivo Circulante + Passivo Não Circulante)

Liquidez Corrente: Calculada a partir da Razão entre os direitos a curto prazo da empresa (Caixas, bancos, estoques, clientes) e a as dívidas a curto prazo (Empréstimos, financiamentos, impostos, fornecedores). No Balanço estas informações são evidenciadas respectivamente como Ativo Circulante e Passivo Circulante. Liquidez Corrente = Ativo Circulante / Passivo Circulante.

A partir do resultado obtido podemos fazer a seguinte análise:

Resultado da Liquidez Corrente:

Maior que 1: Resultado que demonstra folga no disponível para uma possível liquidação das obrigações.

Se igual a 1: Os valores dos direitos e obrigações a curto prazo são equivalentes.

Se menor que 1: Não haveria disponibilidade suficientes para quitar as obrigações a curto prazo, caso fosse preciso.

Liquidez Seca: Similar a liquidez corrente a liquidez Seca exclui do cálculo acima os estoques, por não apresentarem liquidez compatível com o grupo patrimonial onde estão inseridos. O resultado deste índice será invariavelmente menor ao de liquidez corrente, sendo cauteloso com relação ao estoque para a liquidação de obrigações. Liquidez Seca = (Ativo Circulante - Estoques) / Passivo Circulante

5.4.2. Indicadores de Atividade

Os Indicadores de Atividade demonstram como está sendo o Ciclo Operacional da empresa, que o quanto menor, melhor para a empresa, demonstra também o Ciclo de Caixa que também é bom para a empresa quando seus valores ficam baixos ou até mesmo negativos.

Prazo Médio de Recebimento: Para encontrar o PMR, obtém-se a média do cliente dos dois anos, divide-se pela Receita Bruta menos a Devolução de Vendas e multiplica-se por 360.

Prazo Médio de Pagamento: O PMP é obtido através da média do fornecedor dividido pelo CMV e multiplicado por 360. Exemplo:

PME = 77 PMR = 36 CO = 113 PMP = 44 CC = 69

Neste caso a empresa está com um ciclo Operacional muito alto, 113 dias, a solução seria reduzir o PME que está em média sendo de 77 dias. Não sendo possível fazer isso a outra solução seria aumentar o seu PMP que foi em média de 44 dias, sendo assim a empresa reduziria o seu Ciclo de Caixa que está muito alto, 69 dias. Ficaria melhor assim:

PME = 30 PMR = 36 CO = 66 PMP = 50 CC = 16

Neste caso a empresa só está precisando financiar os clientes em 16 dias, o restante está sendo financiado pelos seus fornecedores.

Giro de Estoque: Giro de Estoque é um tipo de indicador que demonstra o desempenho de um Estoque. O Giro de Estoque serve para medir, de uma forma padronizada, a qualidade de um estoque. O indicador de giro de estoque pode ser aplicado a qualquer tipo de estoque, independente da sua complexidade ou tamanho.

O resultado apresentado pelo giro de estoque representa a quantidade de vezes que cada um dos itens, foi renovado dentro de um determinado período. Dizer que o giro de um estoque foi 1, durante um mês, significa dizer que tudo que tinha no estoque foi vendido e o estoque foi reposto por produtos novos. O cálculo do giro de estoque é bastante simples, durante um determinado período, somamos tudo o que foi vendido, então, divide pela média de estoque, assim, se tivermos em média um estoque de 2 mil bicicletas, vendemos mil e compramos outras mil, tivemos um giro de 0,5; isto é, metade do estoque foi renovada. O resultado final do giro de estoque, deve ser interpretado caso a caso, porém, de uma forma geral, podemos dizer que quanto maior for o giro, melhor.

Giro de Ativo: Relaciona o total das vendas produzidas com o ativo da empresa. Mostra quantas vezes o ativo girou no período. Corresponde a um índice de eficiência no uso dos ativos.

5.4.3. Indicadores de Rentabilidade

O retorno sobre investimento, ou ROI, é uma métrica usada para medir os rendimentos obtidos a partir de uma determinada quantia de recursos investidos.

O cálculo é feito da seguinte forma: subtrai-se o ganho obtido a partir do investimento pelo investimento inicial, e, em seguida, divide-se esse resultado pelo investimento inicial.

A fórmula fica da seguinte maneira:

ROI (GANHO OBTIDO – INVESTIMENTO INICIAL) /INVESTIMENTO INICIAL

Por exemplo, se o ganho obtido foi de R$ 500.000 e o investimento inicial foi de R$ 100.00, então:

(5000.000 – 100.000) / 100.000 = 4

Isso significa que o retorno foi de quatro vezes o investimento inicial. Para estabelecer a ROI em forma de porcentagem, multiplica-se o resultado do cálculo acima por 100. No exemplo citado, o retorno sobre investimento foi, então, de 400%.

Uma observação importante é que o valor do investimento inicial deve incluir o dinheiro gasto em todo o processo e o tempo despendido. Assim, toda e qualquer despesa, por menor que seja, tem que ser incluída se o objetivo é ter um resultado preciso.

Na prática, essa conta mostra quanto a empresa ganhou ou perdeu em relação ao que investiu e administrar futuros investimentos. Os resultados obtidos através do cálculo servem para avaliar, por exemplo, como investimentos em marketing contribuem para os resultados da empresa e identificar o prazo do retorno financeiro dessas iniciativas.

Apesar de ser um cálculo simples, é importante lembrar que certos fatores externos influenciam no sucesso de um investimento, o que dificulta a mensuração perfeita do ROI.

5.4.4. Pontos de Equilíbrio

O ponto de equilíbrio é um indicador de segurança do negócio, pois mostra o quanto é necessário vender para que as receitas se igualem aos custos. Ele indica em que momento, a partir das projeções de vendas do empreendedor, a empresa estará igualando suas receitas e seus custos. Com isso, é eliminada a possibilidade de prejuízo em sua operação.

É, em geral, calculado sob a forma de percentual da receita projetada. Por exemplo, um ponto de equilíbrio de 65% para uma receita de R$ 100.000,00 anuais indica que a empresa terá eliminado as possibilidades de prejuízo quando tiver atingido o montante de R$ 65.000,00 em vendas, passando, a partir de então, a acumular lucro. A lógica do ponto de equilíbrio mostra que, quanto mais baixo for o indicador, menos arriscado é o negócio.

Fórmula de cálculo do ponto de equilíbrio:

Ponto de Equilíbrio = (Custo Fixo / (Receita – Custo Variável)) x 100

Lembrando: Margem de Contribuição = Receita – Custo Variável.

Utilizando os dados da Estrutura Gerencial de Resultados, temos:

Ponto de Equilíbrio = (132000 / 152880) x 100 = 86,34%

Se esse percentual for calculado sobre o faturamento projetado, teremos o seguinte resultado: R$ 364.000,00 x 86,34% = R$ 314.277,60. Ou seja, R$ 314.277,60 seria o valor mínimo que a empresa teria que vender no ano para não ter lucro e nem prejuízo.

5.5. ADMINISTRAÇÃO DO CAPITAL DE GIRO

O capital de giro anda aqui lado a lado com os controles de fluxo de caixa. Da mesma forma, é feito acompanhamento do capital disponível para negociações e pagamento das obrigações.

Para casos de necessidade de capital maior que o disponível de imediato, consta-se com a parceria de Bancos com os quais são mantidos, inclusive, os serviços de emissão de títulos aos clientes, que disponibilizam limites de crédito consideráveis.

Todavia, mediante a administração e acompanhamento constante do capital possuído, é visada a não necessidade de aquisição destes créditos disponíveis.

6. CONCLUSÃO

O Instituto Federal do Espírito Santo - Ifes Campus Itapina é uma excelente escola técnica, que se mostrou totalmente dedicada em ajudar-me no que fora possível para a elaboração deste estágio. Durante dois anos pude aprender na prática a teoria que já havia sido passada para mim em sala de aula pelos meus professores no curso de Administração.

Neste Trabalho de Conclusão de Curso tive a oportunidade de conhecer como funciona um órgão público, apesar de o Ifes ser uma autarquia, e não de fato uma empresa pública, bem como entender as diferenças dele para com uma empresa privada.

No serviço público algumas operações, principalmente as que dizem respeito ao financeiro, não podem ser divulgadas, não por sigilo, mas por serem trabalhadas de forma diferente a de uma empresa privada. Sendo assim, alguns tópicos tiveram a necessidade de serem preenchidos com dados fictícios, porém nada que veio a atrapalhar o desenvolvimento da presente monografia.

No entanto, a expansão do conhecimento e a dedicação de meus coordenadores em campo e na faculdade foram fundamentais para a elaboração deste relatório de Trabalho de Conclusão de Curso.

7. REFERÊNCIAS

Instituto Federal do Espírito Santo – Ifes Campus Itapina. Disponível em: <www.eafcol.gov.br/>. Acesso em: 16 de abril 2016.

Publicado por: Vinicius Santana de Assis dos Santos

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.