CHEQUE ESPECIAL: Além do anatocismo

Este artigo tem por finalidade examinar os encargos incidentes na modalidade de crédito denominada cheque especial, demonstrando que sua complexidade transcende a prática do anatocismo — a capitalização composta de juros.

RESUMO

Este artigo tem por finalidade examinar, à luz da matemática financeira, os encargos incidentes na modalidade de crédito denominada cheque especial, demonstrando que sua complexidade transcende a prática do anatocismo — a capitalização composta de juros. Embora simulações e projeções de fluxo de caixa evidenciem a evolução exponencial do saldo devedor, indicativa da incidência de juros compostos, a análise revelou uma estrutura ainda mais complexa. Identificaram-se diversos encargos acessórios que oneram expressivamente o custo da dívida, como IOF diário sobre o saldo devedor, juros moratórios, multas por inadimplemento, entre outros. Esses elementos, somados à capitalização composta, promovem um encarecimento cumulativo relevante. Verificou-se que a mera observação da taxa nominal é insuficiente para dimensionar a magnitude do endividamento, cuja progressão segue lógica exponencial e pouco transparente. A ausência de clareza contratual acentua a imprevisibilidade dos encargos. Conclui-se que a matemática financeira é ferramenta essencial para mensurar o custo efetivo total, desvelar a complexidade dessa modalidade creditícia e fomentar o uso racional dos recursos bancários.

Palavras-chave: Anatocismo, Cheque especial, Juros compostos, Matemática financeira

ABSTRACT

This article aims to analyze, through the lens of financial mathematics, the charges levied on the credit modality known as overdraft protection, demonstrating that its complexity transcends the practice of anatocism—that is, compound interest capitalization. Although simulations and cash flow projections reveal the exponential growth of the outstanding balance, indicative of compound interest accrual, the analysis uncovered an even more intricate structure. Several ancillary charges were identified that significantly increase the cost of debt, such as the daily IOF (Tax on Financial Operations) on the outstanding balance, late payment interest, default penalties, among others. These elements, combined with compound capitalization, result in a substantial cumulative burden. It was found that merely observing the nominal rate is insufficient to assess the magnitude of indebtedness, which follows an exponential and often opaque progression. The lack of contractual clarity exacerbates the unpredictability of charges. It is concluded that financial mathematics is an essential tool for measuring the total effective cost, unveiling the complexity of this credit modality, and promoting the rational use of banking resources.

Keywords: Anatocism, Overdraft, Compound interest, Financial mathematics.

INTRODUÇÃO

O presente estudo de caso tem como finalidade central a análise técnica da modalidade de crédito conhecida como cheque especial, tomando como referencial exclusivo os fundamentos da matemática financeira. Ao investigar suas dinâmicas operacionais sob a ótica quantitativa, objetiva-se compreender os mecanismos que conduzem à rápida elevação do saldo devedor, bem como verificar a ocorrência do anatocismo — fenômeno caracterizado pela capitalização composta dos juros. Para isso, são mobilizados instrumentos analíticos como fórmulas de capitalização exponencial, fluxos de caixa descontados e séries uniformes, os quais permitem mensurar com rigor os impactos acumulativos dos encargos aplicados ao longo do tempo.

Inicialmente, observa-se que o cheque especial opera, de maneira sistemática, sob o regime de capitalização composta, o qual configura um modelo de crescimento exponencial do montante devido. Ao contrário do que ocorre na capitalização simples, onde os juros incidem exclusivamente sobre o capital inicial, o regime composto implica em uma retroalimentação contínua dos encargos, já que os juros acumulados passam a integrar a base de cálculo dos períodos subsequentes. Essa dinâmica de progressão geométrica - PG torna o crescimento da dívida mais acelerado e, frequentemente, subestimado pelos tomadores de crédito, os quais, em muitos casos, desconhecem a estrutura matemática subjacente a essa forma de endividamento.

A análise aqui empreendida, no entanto, evidencia que o custo financeiro do cheque especial vai além da incidência de juros compostos. Verificou-se a existência de múltiplos fatores que contribuem para a elevação substancial do saldo devedor. Entre os principais elementos observados destacam-se: (i) a cobrança de juros moratórios aplicados sobre montantes já acrescidos de juros remuneratórios; (ii) a incidência diária do Imposto sobre Operações Financeiras (IOF), cuja base de cálculo acompanha a evolução composta da dívida; (iii) a aplicação de tarifas vinculadas à manutenção ou concessão do crédito rotativo; e (iv) a possibilidade de encargos acessórios, como multas e penalidades por inadimplência, os quais muitas vezes são informados de forma pouco transparente ao consumidor.

Essas incidências, quando modeladas matematicamente de maneira integrada, revelam um processo de composição de encargos financeiros que ultrapassa os limites da simples capitalização. A sobreposição de tributos, penalidades e juros em bases sucessivamente atualizadas reforça o caráter oneroso da modalidade, configurando uma estrutura complexa de endividamento que desafia a compreensão do usuário médio. Essa complexidade não apenas dificulta a previsibilidade do montante final a ser pago, como também compromete o princípio da informação adequada previsto no Código de Defesa do Consumidor, ao encobrir os reais custos da operação sob uma apresentação simplificada de taxas nominais mensais ou anuais.

Assim, ao lançar mão dos fundamentos da matemática financeira, o presente estudo propõe-se a fornecer subsídios técnicos que permitam a compreensão aprofundada dos mecanismos de endividamento implicados no cheque especial. A análise crítica da estrutura de encargos acumulativos e da frequência com que são aplicados demonstra a urgência de uma abordagem mais transparente e didática por parte das instituições financeiras. Este trabalho busca, portanto, contribuir não apenas com o debate acadêmico, mas também com a formação de uma consciência financeira mais sólida e crítica, essencial à tomada de decisões em contextos de crédito rotativo e emergencial.

FUNDAMENTAÇÃO TEORICA

A matemática financeira fornece os instrumentos necessários para mensurar, interpretar e projetar os efeitos do tempo sobre o valor do dinheiro. A análise do cheque especial exige a aplicação rigorosa desses fundamentos, pois sua estrutura de encargos se baseia em práticas de capitalização contínua e aplicação de múltiplos acréscimos ao saldo devedor. Este capítulo se propõe a apresentar os principais conceitos matemáticos que sustentam a análise desenvolvida neste trabalho.

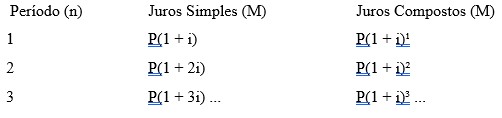

Regimes de capitalização

A capitalização financeira constitui-se, classicamente, sob dois regimes fundamentais: o regime de capitalização simples e o regime de capitalização composta. No regime simples, os juros incidem exclusivamente sobre o capital inicial, denotando uma dinâmica linear de crescimento, caracterizada formalmente por uma PA - Progressão Aritmética. Por outro lado, no regime composto — paradigma preponderante nas práticas do sistema financeiro contemporâneo — os juros incidem de maneira cumulativa, aplicando-se não apenas sobre o capital originário, mas também sobre os rendimentos auferidos em períodos anteriores, conduzindo a uma trajetória de crescimento exponencial, estruturada sob a lógica de uma PG – Progressão Geométrica. No âmbito do regime de capitalização simples, a operação caracteriza-se pela invariabilidade do acréscimo nominal de juros, haja vista que estes são calculados sobre o capital principal de forma constante e uniforme ao longo do tempo. O montante acumulado (M) ao final de t períodos é, assim, definido pela expressão algébrica: M = P(1 + i·t) onde: M representa o montante final da operação, P corresponde ao capital inicial ou principal, i denota a taxa de juros unitária por período e t indica a quantidade de períodos de capitalização. Neste contexto, a progressão aritmética manifesta-se pela constância do incremento sucessivo, cujo valor é igual ao produto entre o capital e a taxa de juros por período, refletindo, consequentemente, uma linearidade estrita no processo de acumulação financeira. Em contrapartida, a capitalização composta distingue-se pela característica de incorporação sucessiva dos juros ao capital, configurando um fenômeno de retroalimentação financeira, mediante o qual os juros capitalizados em um período passam a integrar a base de cálculo dos juros subsequentes. Tal propriedade confere ao processo um comportamento exponencial de crescimento, fundamentado na aplicação reiterada de um fator multiplicativo, a razão constante da progressão geométrica. O montante resultante de uma operação sob o regime composto é formalizado pela seguinte expressão: M = P(1 + i)ᵗ . Neste regime, observa-se um incremento acelerado do montante ao longo do tempo, visto que o valor dos juros acumulados a cada período se incorpora ao saldo devedor, servindo, por conseguinte, como base para novos acréscimos. A estrutura geométrica ou curvatura subjacente implica uma escalada progressiva do montante, cujo crescimento é potencializado pela capitalização contínua dos rendimentos. A distinção fundamental entre os dois regimes de capitalização torna-se ainda mais evidente quando se analisa sua evolução temporal. Enquanto os juros simples promovem um acréscimo linear, decorrente da constância do valor nominal dos juros adicionados a cada período, os juros compostos impulsionam uma curvatura devido o crescimento exponencial, dada a incidência sucessiva dos juros sobre o montante previamente acumulado: Observe as representações gráficas:

Esta diferenciação pode ser formalmente ilustrada pela comparação dos montantes ao longo de diferentes períodos (n) dada pela razão constante onde se verifica-se que, para operações de médio e longo prazos, que, a capitalização composta resulta em montantes significativamente mais elevados, tornando-se, consequentemente, mais onerosa para o devedor e mais vantajosa para o credor, especialmente em ambientes de taxas de juros elevadas. Esta propriedade explica sua ampla adoção nas práticas financeiras, tanto em contratos de financiamento quanto em aplicações de investimento, nas quais a maximização dos retornos ao longo do tempo é um objetivo central. Dessa forma, temos as razões remuneratórias que geram os gráficos acima demonstrados:

Se aplicarmos valores as razões acima ao longo de um determinado período verão que uma vai gerar um gráfico em linha reta e a outra uma curva respectivamente. Dessa maneira, evidencia-se como demonstrado no gráfico abaixo, o quanto a capitalização simples propicia uma evolução linear e previsível do montante, enquanto capitalização composta promove uma trajetória exponencial, mais sensível à variável temporal, isso é visível quando do distanciamento que vai ocorrendo ao longo do tempo entre a linha reta e a curvatura exponencial.

IOF e IOF adicional

O Imposto sobre Operações Financeiras (IOF) é um tributo federal de natureza extrafiscal que incide sobre operações de crédito, câmbio, seguros e títulos ou valores mobiliários, regulamentado pelo Decreto nº 6.306/2007. No contexto das operações de crédito, especialmente no uso do cheque especial, o IOF representa uma variável relevante na composição do custo efetivo total (CET), influenciando diretamente a evolução do saldo devedor. Do ponto de vista da matemática financeira, o IOF introduz uma incidência adicional de encargos sobre o capital tomado, que deve ser considerada nas projeções de fluxo de caixa, na análise de viabilidade de operações e no cálculo do valor presente ou futuro da dívida. Sua aplicação se dá de duas formas complementares: o IOF diário, com alíquota de 0,0082% ao dia, incide proporcionalmente ao número de dias em que o crédito é utilizado; e o IOF adicional, com alíquota fixa de 0,38%, é cobrado sobre o valor efetivamente liberado no momento da entrada no uso do limite de crédito. Na perspectiva financeira, o IOF diário se assemelha à aplicação de uma taxa de juros linear, que se acumula diariamente sobre o saldo devedor. Essa característica exige sua inclusão nas fórmulas de capitalização compostas, uma vez que o valor do imposto também sofre o efeito da progressão geométrica quando agregado ao saldo. Já o IOF adicional, por sua vez, representa um custo de entrada fixo que, embora não se acumule, eleva imediatamente o montante inicial da dívida e, portanto, modifica o valor base sobre o qual incidirão os juros compostos subsequentes. A matemática financeira permite demonstrar que a incidência combinada do IOF diário e do IOF adicional impacta de forma significativa a estrutura de amortização da dívida, tornando o cheque especial uma operação de elevado custo marginal. Além disso, a não explicitação clara desses encargos no momento da contratação ou da utilização do crédito compromete a transparência exigida pelo Código de Defesa do Consumidor (Lei nº 8.078/1990), dificultando o pleno conhecimento do CET por parte do consumidor. Assim, a compreensão do IOF sob a ótica da matemática financeira ultrapassa a simples contabilização tributária, exigindo a incorporação desses encargos como variáveis fundamentais nos modelos de simulação, nos cálculos atuariais e na gestão do risco financeiro individual. A análise crítica desses impactos é essencial para aferir com precisão o real custo da dívida, especialmente em modalidades rotativas como o cheque especial, onde a fluidez das movimentações exige maior controle dos encargos que incidem sobre cada operação.

Taxas de juros: nominal, efetiva e real

A adequada compreensão e interpretação dos encargos financeiros requerem o pleno domínio dos distintos tipos de taxas de juros, bem como das suas inter-relações. A taxa nominal de juros corresponde àquela usualmente divulgada sob a forma anualizada, mas cuja capitalização efetiva se dá em subperíodos menores, como mensais, diários ou até mesmo contínuos, dependendo das convenções utilizadas nos mercados financeiros. Ressalte-se que a taxa nominal não considera explicitamente os efeitos da capitalização composta, servindo primordialmente como parâmetro de referência contratual. Em contraste, a taxa efetiva de juros expressa a verdadeira taxa de crescimento do capital ao longo de um determinado período, incorporando de forma plena os efeitos da capitalização composta. Assim, a taxa efetiva representa a taxa de retorno ou custo financeiro efetivamente incorrido ou auferido ao término do período considerado, sendo, por essa razão, fundamental para a correta avaliação do custo ou da rentabilidade de operações financeiras. Adicionalmente, a taxa real de juros é aquela que resulta do ajuste da taxa nominal ou efetiva pela inflação esperada ou realizada, refletindo, portanto, o ganho ou o custo em termos de poder aquisitivo. A taxa real assume especial relevância em análises de investimentos e financiamentos, uma vez que permite mensurar a rentabilidade líquida de efeitos inflacionários, sendo, assim, imprescindível para avaliações intertemporais que envolvam fluxos monetários reais. A relação matemática que estabelece o vínculo entre a taxa nominal e a taxa efetiva, considerando-se a ocorrência de capitalizações múltiplas dentro de um mesmo ano, é formalizada pela seguinte equação: (1+ief) m=1+inom onde, ief representa a taxa efetiva de juros correspondente ao subperíodo de capitalização, inom denota a taxa nominal de juros anual e m indica o número de períodos de capitalização dentro do ano. A equação acima consubstancia o princípio da equivalência de taxas, segundo o qual distintas expressões nominais de juros podem, quando corretamente ajustadas, resultar em efeitos financeiros equivalentes (Brigham & Ehrhardt, 2018; Hoji, 2021). Assim, a compreensão e a aplicação rigorosa dessas definições e relações matemáticas constituem pré-requisitos indispensáveis para a elaboração de análises financeiras tecnicamente consistentes e cientificamente fundamentadas.

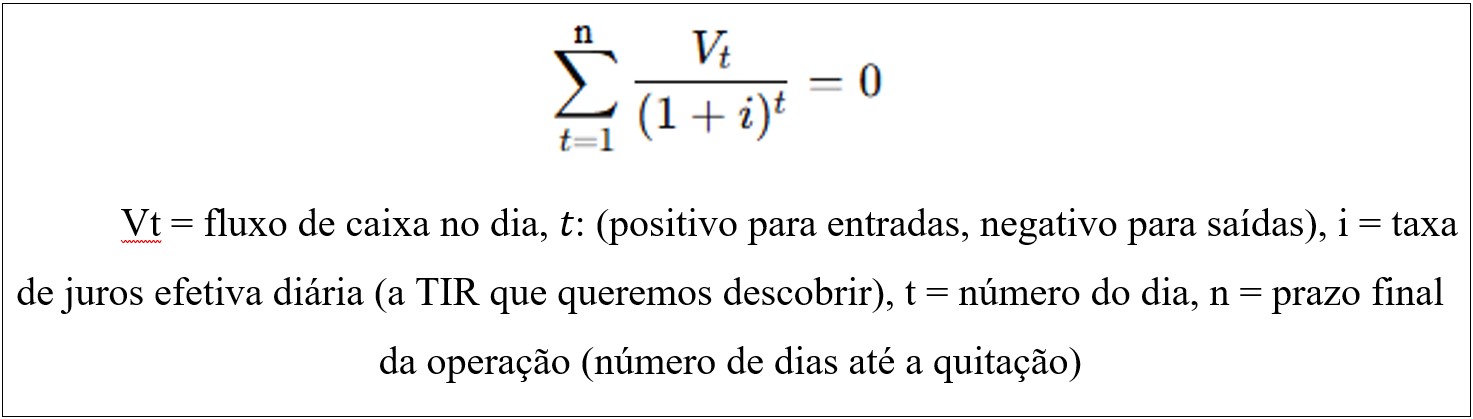

O cálculo do custo efetivo total (CET)

A aferição do custo real de uma operação de crédito requer, para além da análise nominal da taxa de juros, a apuração do chamado Custo Efetivo Total (CET). No âmbito da matemática financeira, o CET representa a taxa anual que reflete, de maneira integrada, todos os encargos e despesas incidentes sobre a operação de crédito, englobando não apenas os juros remuneratórios, mas também tarifas, tributos (como o IOF), seguros, multas e demais encargos acessórios. Diferentemente das modalidades de crédito com amortizações periódicas e parcelas fixas, como financiamentos e empréstimos pessoais, o cheque especial apresenta uma dinâmica operacional fluida e variável, caracterizada pela liberdade de utilização do limite a qualquer tempo, com valores distintos e prazos indeterminados. Essa particularidade impõe uma maior complexidade à apuração do CET, exigindo uma abordagem que considere o fluxo real de caixa da operação, com base na movimentação diária da conta corrente. Tecnicamente, o CET é calculado por meio da Taxa Interna de Retorno (TIR), ou seja, a taxa que iguala o valor presente dos pagamentos efetuados pelo cliente ao valor efetivamente disponibilizado pelo banco. No caso do cheque especial, essa equação envolve a consideração dos saldos devedores diários, dos encargos aplicados e dos movimentos de crédito e débito na conta corrente, resultando em uma sequência de fluxos de caixa que devem ser tratados como entradas (valores utilizados) e saídas (pagamentos, encargos e depósitos). A equação para o cálculo do CET é expressa:

Vt = fluxo de caixa no dia, 𝑡: (positivo para entradas, negativo para saídas), i = taxa de juros efetiva diária (a TIR que queremos descobrir), t = número do dia, n = prazo final da operação (número de dias até a quitação)

Uma vez encontrada a taxa efetiva diária, o CET anual é obtido por capitalização composta: CETanual = (1+idiário )365−1. Esse procedimento confere transparência matemática e comparabilidade econômica entre diferentes ofertas de crédito, ainda que os regimes de cobrança sejam variáveis. Para a correta mensuração do CET no cheque especial, é imprescindível considerar todos os encargos efetivamente cobrados. Entre eles, destacam-se:

I – Juros remuneratórios sobre o saldo utilizado até o limite contratado: incidem diariamente sobre o valor utilizado e usualmente seguem o regime de capitalização composta,

II – Juros sobre o saldo utilizado além do limite autorizado (excesso): aplicam-se taxas superiores, de natureza punitiva, igualmente com capitalização composta, III- Juros de mora: incidem sobre valores inadimplidos, geralmente aplicados sob regime de capitalização simples, com taxa diária proporcional,

III – Multa moratória: encargo fixo incidente sobre o valor inadimplido, normalmente limitado a 2%, conforme permissivo legal,

IV – Tributos e tarifas: incluem o IOF diário, tarifas operacionais e eventuais seguros embutidos no contrato.

A apuração do CET, portanto, exige a análise temporal e financeira detalhada dos fluxos da conta corrente, simulando ou reconstruindo os efeitos acumulados da utilização do limite ao longo de um período determinado, com o objetivo de se obter a taxa efetiva global da operação. Portanto o passo a passo para apuração do Cálculo do CET a luz da matemática financeira se dá

I – Pela identificação do valor líquido liberado ao consumidor, já descontadas tarifas e encargos pagos antecipadamente,

II – Pelo levantamento da totalidade dos pagamentos futuros, incluindo principal, juros, tarifas, seguros, IOF e quaisquer outras despesas obrigatórias,

III – determinação dos prazos de vencimento de cada pagamento (expressos em dias ou meses),

IV – Dá aplicação da fórmula do valor presente para igualar o valor líquido liberado ao somatório dos valores futuros descontados pela taxa i,

V – Dá resolução da equação por interpolação ou métodos numéricos (como a utilização da TIR – Taxa Interna de Retorno), até encontrar a taxa i que satisfaz a equação e,

VI – Conversão da taxa periódica para a taxa anual equivalente, quando necessário, por meio da fórmula de capitalização composta.

METODOLOGIA

O presente trabalho adota o método de estudo de caso, de natureza quantitativa e explicativa, com o objetivo de demonstrar, à luz da matemática financeira, a incidência de juros compostos (anatocismo) e o que vai além do anatocismo, ou seja, demais encargos financeiros sobre operações realizadas por pessoa física no limite do cheque especial. Essa abordagem metodológica se mostra particularmente relevante por permitir uma análise aprofundada de uma situação real e concreta, em que os fenômenos financeiros e jurídicos se manifestam de maneira dinâmica e contextualizada, possibilitando a compreensão detalhada das variáveis envolvidas. Segundo Yin (2015, p. 32), “o estudo de caso é uma investigação empírica que investiga um fenômeno contemporâneo dentro de seu contexto da vida real [...]”. A utilização do estudo de caso, nesse contexto, oferece subsídios empíricos robustos para a discussão teórica, além de proporcionar insumos práticos para reflexão crítica sobre a forma como o crédito rotativo bancário opera no cotidiano dos consumidores. Através da análise minuciosa de dados reais, busca-se conferir clareza, objetividade e aplicabilidade prática aos conceitos matemáticos e financeiros abordados na fundamentação teórica. A abordagem fundamenta-se na análise detalhada de um extrato bancário real, cedido com as devidas autorizações e garantias de sigilo, contendo movimentações bancárias representativas do comportamento de utilização dessa modalidade de crédito. O Levantamento dos fundamentos teóricos inicialmente se deu de forma sistemática dos conceitos fundamentais da matemática financeira com ênfase nos regimes de capitalização bem como sua relação com a PA e a PG, além desses fatores, destacou-se a incidência das taxas de Juros (nominal, efetiva e real), do Imposto sobre Operações Financeiras (IOF), regulamentado pelo Decreto nº 6.306/2007 e o do CET – Custo efetivo total da operação. Também foram abordadas as normas legais aplicáveis à capitalização de juros no ordenamento jurídico brasileiro, com destaque para a caracterização do anatocismo e suas implicações no sistema bancário.

Da coleta de dados e modelagem matemática

Foi selecionado um extrato bancário que evidencia a utilização contínua do cheque especial por um período mínimo de 30 dias, contemplando saques, depósitos, e a incidência de encargos como juros, IOF, tarifas, multa e juros de mora. Os dados foram organizados em uma planilha eletrônica com o objetivo de reconstruir o fluxo financeiro diário, elemento essencial para o cálculo do Custo Efetivo Total (CET) da operação. Com base nos dados coletados, procedeu-se à modelagem matemática e financeira com a identificação de três situações distintas:

(a) saldo utilizado dentro do limite autorizado;

(b) saldo excedente ao limite contratado e,

(c) inadimplência com atraso de regularização.

Foram aplicadas fórmulas de capitalização composta para o cálculo dos juros incidentes e para a determinação da TIR (Taxa Interna de Retorno) do fluxo de caixa, permitindo a obtenção do CET diário, convertido posteriormente para taxa anual efetiva. Também foram identificados os momentos de capitalização de juros sobre juros (anatocismo), observando sua frequência e impacto acumulado no saldo devedor além dos outros encargos identificados no extrato. Dentro da modelagem, a análise incluiu a construção de gráficos entre o crescimento do saldo devedor sob regime de juros simples (progressão aritmética) e juros compostos (progressão geométrica), permitindo uma visualização clara do impacto do regime de capitalização utilizado.

Limitações da análise

Embora os dados utilizados sejam reais e representativos, o estudo de caso não tem pretensão de generalização estatística, restringindo-se à análise aprofundada de um cenário específico. A metodologia, contudo, poderá ser replicada para outros casos com ajustes mínimos, evidenciando sua aplicabilidade prática. Este estudo de caso proporcione uma análise aprofundada sobre os encargos incidentes na utilização do cheque especial e seus impactos à luz da matemática financeira, reconhecendo a existência de limitações inerentes à abordagem adotada. Em primeiro lugar, por tratar-se de um estudo de caso, os resultados obtidos estão circunscritos à realidade de um conjunto específico de dados e circunstâncias, não sendo, portanto, generalizáveis a todas as situações de uso do crédito rotativo no sistema bancário nacional. A análise concentrou-se em dados reais e simulações com base em movimentações financeiras específicas, o que restringe a amplitude da amostra e, consequentemente, a extrapolação estatística dos achados. Além disso, fatores como perfil do consumidor, instituição bancária, periodicidade das movimentações e estratégias individuais de pagamento influenciam diretamente a evolução da dívida e a composição dos encargos incidentes, o que pode gerar variações relevantes nos resultados em diferentes contextos. Ademais, embora o estudo tenha considerado os principais componentes do custo efetivo total — incluindo juros compostos, IOF diário, IOF adicional, juros de mora e penalidades por inadimplência — não foi possível abranger de forma exaustiva todas as tarifas administrativas ou políticas específicas adotadas por diferentes instituições financeiras, as quais podem alterar significativamente a estrutura de cobrança. Por fim, ressalta-se que a análise da legislação e da normatização vigente foi realizada com base na interpretação aplicada ao período em questão, podendo haver alterações posteriores que modifiquem as condições de incidência dos encargos e, por conseguinte, a dinâmica do endividamento. Essas limitações, contudo, não comprometem a validade dos resultados obtidos, mas reforçam a necessidade de ampliação futura da pesquisa por meio de estudos comparativos com diferentes perfis de consumidores, bancos e faixas de crédito, de modo a enriquecer a compreensão sobre a complexidade do cheque especial enquanto instrumento de crédito e suas implicações econômicas e sociais.

DAS FUNDAMENTAÇÕES LEGAIS

A análise da incidência de encargos financeiros em operações de cheque especial, embora alicerçada na matemática financeira, exige uma leitura integrada com o ordenamento jurídico brasileiro, de forma a legitimar os parâmetros utilizados no cálculo do custo efetivo da operação. A seguir, apresentam-se os principais fundamentos legais que regulamentam a capitalização de juros, os encargos moratórios e os tributos incidentes.

Capitalização de juros (anatocismo)

A capitalização de juros, também denominada anatocismo no campo jurídico, é regida por diversas normas que delimitam sua legalidade. Conforme o Código Civil de 2002, especificamente os artigos. 591 e 592, é permitida a capitalização de juros desde que haja pacto expresso entre as partes e que tal prática não contrarie disposição legal. A Medida Provisória nº 2.170-36/2001, em seu art. 5º, autoriza expressamente a capitalização mensal de juros em contratos firmados com instituições financeiras. Este dispositivo foi reiteradamente reconhecido como válido pelo Superior Tribunal de Justiça (STJ), que também consolidou entendimento por meio das Súmulas 539 e 541, permitindo a capitalização mensal, desde que expressamente pactuada. Ainda que a Súmula 121 do Supremo Tribunal Federal (STF) vete a capitalização de juros, sua aplicação tem sido relativizada, especialmente em contratos bancários celebrados após a edição da referida Medida Provisória.

Encargos moratórios: juros de mora e multa moratória

Os encargos decorrentes do inadimplemento, notadamente os juros de mora e a multa moratória, encontram fundamento no art. 406 do Código Civil, o qual remete à taxa aplicável aos tributos da Fazenda Nacional, ou seja, à taxa SELIC, na ausência de estipulação contratual. A multa moratória, por sua vez, possui amparo no art. 52, §1º do Código de Defesa do Consumidor (CDC), que limita seu percentual a 2% sobre o valor da prestação em atraso, garantindo a proteção contra abusos por parte das instituições financeiras.

Tributos: IOF e IOF adicional

O Imposto sobre Operações Financeiras (IOF) é regulamentado pelo Decreto nº 6.306/2007, que disciplina a tributação sobre operações de crédito, câmbio, seguros e relativas a títulos ou valores mobiliários. Na modalidade de cheque especial, o IOF incide sob duas formas: o IOF diário e o IOF adicional. O IOF diário, com alíquota de 0,0082% ao dia, é aplicado sobre o saldo devedor utilizado, calculado proporcionalmente ao número de dias em que a conta permanece com saldo negativo. Ele incide diariamente enquanto houver utilização do limite de crédito, sendo um dos principais fatores que encarecem progressivamente o custo efetivo da dívida. O IOF adicional, por sua vez, possui alíquota fixa de 0,38% e é cobrado toda vez que há ingresso em operação de crédito, ou seja, sempre que o cliente passa a utilizar, ainda que parcialmente, o limite do cheque especial.

No contexto dessa modalidade, onde os saques e débitos ocorrem conforme a movimentação diária da conta corrente — como pagamentos automáticos, saques em caixas eletrônicos ou transferências — o IOF adicional pode ser cobrado de forma recorrente, toda vez que a conta migra de saldo positivo para negativo. Isso significa que o IOF adicional não é cobrado apenas uma vez, como ocorre em empréstimos tradicionais com liberação única, mas sim a cada novo ingresso no uso do limite de crédito, caracterizando uma nova operação de crédito para fins fiscais. A combinação dessas incidências torna o custo do cheque especial significativamente elevado e, muitas vezes, de difícil compreensão para o consumidor. Por isso, conforme prevê o art. 6º, inciso III, do Código de Defesa do Consumidor (CDC), é obrigatória a apresentação clara e destacada desses encargos nos extratos e demonstrativos fornecidos pela instituição financeira, garantindo transparência na relação contratual.

Custo efetivo total (CET)

O Custo Efetivo Total (CET) é regulamentado pela Resolução CMN nº 4.558/2017, que determina que todas as instituições financeiras informem, de forma clara e objetiva, o custo total da operação de crédito, incluindo taxas de juros, tributos, tarifas e demais encargos incidentes. O CET deve ser expresso na forma de taxa percentual anual, permitindo ao consumidor a comparação entre diferentes propostas de crédito. Essa norma dialoga diretamente com os princípios do Código de Defesa do Consumidor, em especial quanto ao direito à informação e à prevenção de cláusulas abusivas.

DO ESTUDO DO CASO CONCRETO

Nesta seção, apresenta-se a aplicação prática dos conceitos matemáticos e financeiros discutidos nas seções anteriores, por meio da análise de um extrato bancário real de uma conta corrente de pessoa física, juntamente com o extrato das movimentações no cheque especial durante o período de 31 dias consecutivos mais 11 dias de inadimplemento. O cliente em questão, servidor público vinculado à administração municipal, contratou o serviço de cheque especial no valor de R$ 3.153,00, tendo utilizado integralmente esse montante durante os 31 dias do mês de julho de 2024 na forma de saques diários de acordo com as suas necessidades. O pagamento da dívida só foi realizado em 11/08/2024, o que implicou a cobrança de diversos encargos financeiros, tais como: juros do saldo utilizado (até o limite) no valor de R$ 215,85, juros sobre o valor excedente ao limite e juros de mora por atraso no valor de, R$ 11,91 e R$ 1,52 respectivamente; multa moratória no valor de R$ 63,41, IOF diário (tributação proporcional) e IOF adicional no valor de R$ 6,44 e R$ 15,44 respectivamente, produzindo um acúmulo de encargos no valor de R$314,57.

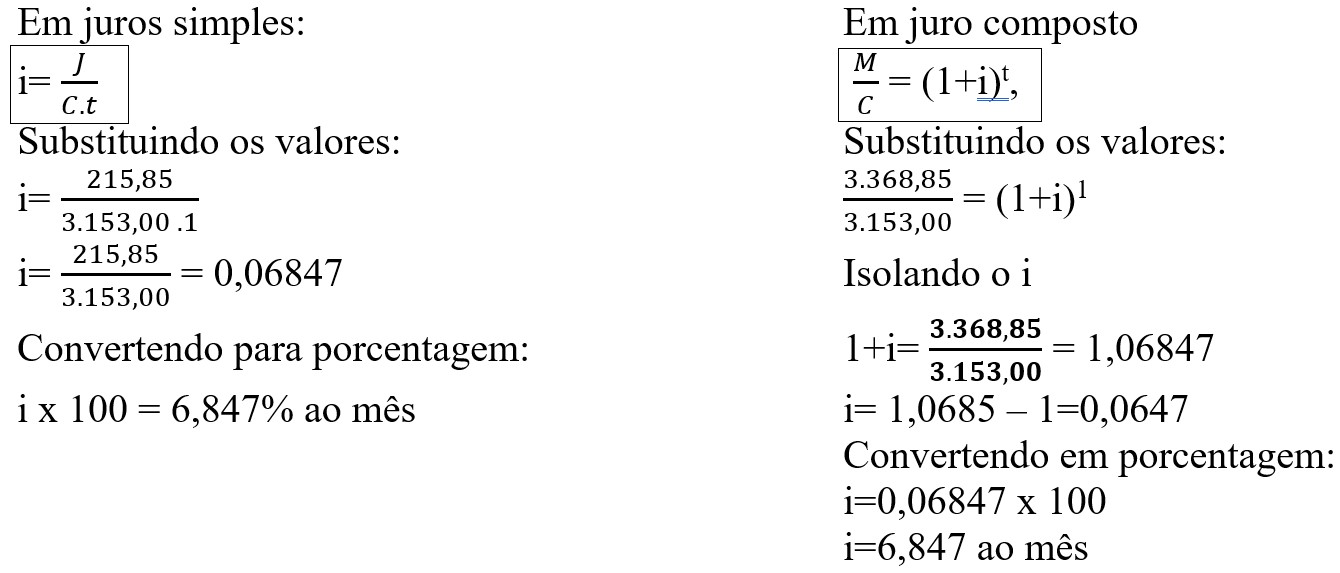

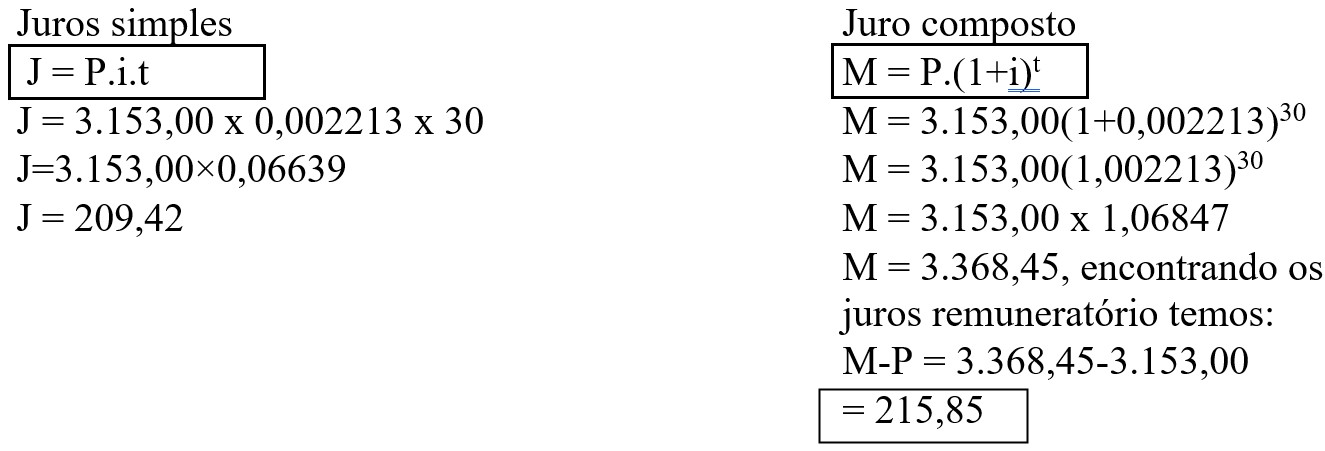

Inicialmente vamos começar a análise aplicando a matemática na formação do regime de capitalização, começando pela cobrança de juros de R$ 215,85 sobre o valor de R$ 3.153,00, durante 30 dias, assumindo, a priori que desconhecemos a taxa aplicada pela instituição financeira. Vamos identificar a taxa de juros remuneratório aplicando a fórmula da capitalização simples onde: J=P.i.t e composta: M=P⋅(1+i)t, onde: M é o montante final (R$ 3.368,85), P é o principal (R$ 3.153,00), i é a taxa diária de juros (a ser determinada), t = período (30 dias). Organizando ambas as fórmulas para encontrar i, dado que o tempo é de 1(um) mês, vamos primeiro calcular a taxa de juros (i) mensal e depois iao dia:

Observa-se que em ambos os métodos a taxa de remuneração mensal encontrada são as mesmas, isso se dá porque mesmo com modelagem matemática diferentes, se você parte do mesmo capital e chega ao mesmo montante, os cálculos vão indicar a mesma taxa mensal, porque o tempo e o resultado estão fixos. No entanto, essa coincidência não deve ser interpretada como equivalência estrutural entre os dois regimes, mas sim como um resultado circunstancial condicionado a variáveis específicas, como o tempo de aplicação e a frequência da capitalização. Para melhor compreensão dessa realidade precisamos encontrar a taxa diária utilizada no período da utilização pelo cliente do empréstimo emergencial – Cheque especial. Assim, calculando temos:

Veja, que embora a taxa mensal seja a mesma, observe agora que ao transformá-la em diária seus valores modificam, no juro composto em um período muito curto a taxa tende a ser menor do que no simples, embora pareça na primeira instancia, estranho, isso se dá pelo fato do efeito de crescimento ser exponencial, ou seja, tendem a crescer ao longo do tempo ultrapassando rapidamente o simples, observe que utilizamos o mesmo capital e o mesmo montante para encontrar a taxa diária em duas modelagens distintas. Anteriormente nós tínhamos o principal e o juros remuneratório e precisávamos encontrar a taxa, gora reorganizando as fórmulas, vamos refazer os cálculos assumindo que não sabemos quanto foi a remuneração em ambas as modelagens utilizando a taxa diária encontrada no juro composto:

Antes de continuarmos, é importante destacar que para melhor efeito dos resultados calculados devemos considerar ao seu máximo as casas decimais, pois ela impacta significativamente os resultados. Os cálculos até aqui assumiram que esse capital foi pego uma única vez por um período de 30 dias, e nesse período não houve nenhuma aplicação de recursos financeiro. Observa-se nitidamente a diferença entre os resultados modelados. Portanto a coincidência entre os valores obtidos nos regimes de juro simples e composto, quando aplicada uma taxa mensal, tal equivalência é apenas aparente, isso se comprova quando da aplicação da taxa diária encontrada no juro composto que é menor do que a do simples, percebe-se a composição quando da comparação dos resultados em ambos os regimes (simples = 209,42 e composto = 215,85). No uso real do cheque especial — caracterizado por movimentações diárias e capitalização contínua — a taxa mensal nominal precisa ser decomposta em sua taxa efetiva diária, sendo os encargos recalculados a cada dia, com incidência de juros sobre juros. Isso torna o regime efetivamente composto, mesmo quando a taxa mensal informada, no ato da contratação, que no caso estudado foi de 8% ao mês e 152% ao ano e o CET (Custo Efetivo Total) de 8,63% ao mês e 173,65% ao ano parecer gerar valores compatíveis com o regime simples.

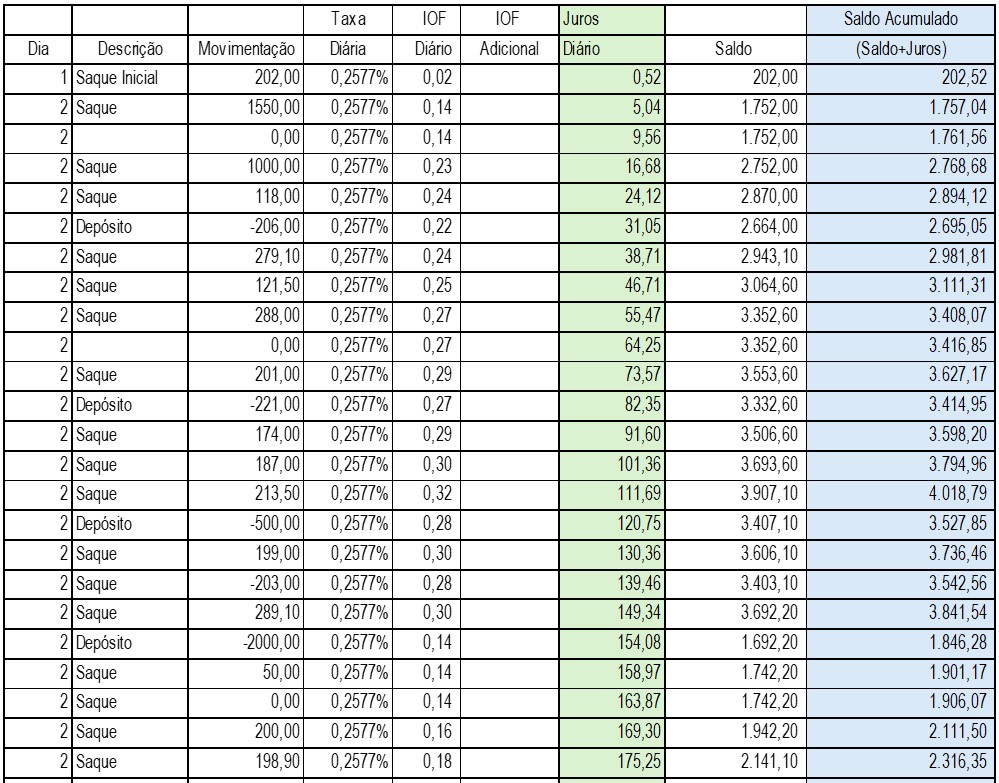

Agora, vamos trabalhar com a taxa contratual informada pelo banco: convertendo a taxa mensal em diária, obtivemos o valor de 0,2577% e planilhamos os cálculos com a movimentação realizada pelo cliente e suas incidências, como demonstrado no campo movimentação (a cópia fiel dos dados extraídos do cheque especial no período utilizado pelo cliente), na planilha abaixo, acrescido das demais colunas para efeito da melhor demonstração dos cálculos. Na coluna o saldo acumulado (saldo + juros) sua formação se dá pela razão: P(1+i)¹ + P(1+i)2 + P(1+i)3... + P(1+i)t e assim, sucessivamente.

Observa-se que além do anatocismo já acrescida até 31◦, o saldo acumulado sofreu incidência no dia subsequente em diante dos encargos incidentes e a cobrança do juro composto remuneratório sobre o valor que pegou emprestado até a data limite como constatado a partir do 32◦ dia em diante, isso implica dizer que estes mesmos encargos se agregaram ao saldo acumulado sofrendo os efeitos do juro sucessivo, inclusive o próprio juro composto de utilização.

Planilha 1 – Fluxo de Caixa no período de 41 dias no uso do cheque especial

Tal situação ocorreu em virtude da inexistência de recursos financeiros disponíveis na data do vencimento, o que impediu a quitação da obrigação. Como consequência, os débitos remanescentes foram incorporados ao saldo devedor e passaram a incidir sucessivamente os encargos de juros, resultando na capitalização composta do montante em aberto. Cumpre destacar que, neste estudo, optou-se por não aprofundar as questões relativas à apuração exata do Imposto sobre Operações Financeiras (IOF), tanto em sua modalidade diária quanto adicional. Embora a planilha elaborada tenha apresentado uma divergência de R$ 0,17 no valor do IOF diário em comparação ao montante efetivamente cobrado pela instituição financeira — discrepância atribuída a fatores como arredondamentos e datas específicas de incidência —, tal aspecto foi considerado marginal ao objetivo central desta análise, que se concentra em examinar os efeitos econômicos e jurídicos que extrapolam a mera ocorrência do anatocismo, considerando apenas o valor exato pelo banco que foi de R$ 6,44 (IOF diário) e R$ 15,44 (IOF adicional) . Note que no regime de capitalização composta — ou juro composto — os juros manifestam-se de forma cumulativa e diária a partir da ocorrência do primeiro saque, no dia 1, estendendo-se até a quitação integral da dívida, no quadragésimo dia, ou seja, sistematicamente sobre o saldo acumulado vigente em cada data.

Especificamente a capitalização composta se verifica com melhor intensidade nos campos onde montante de juros calculado em cada período é incorporado ao saldo devedor mesmo que não haja movimentação. Esse processo ocorre de maneira recorrente: a partir do momento em que um novo juro é adicionado ao saldo, este valor atualizado passa a ser a base de cálculo para a incidência dos juros no período subsequente. Assim, estabelece-se a clássica dinâmica exponencial – PG, característica do regime composto, na qual os juros incidem não apenas sobre o capital originalmente tomado, mas também sobre os juros acumulados dos períodos anteriores. A título ilustrativo, observa-se que, após o saque inicial no valor de R$ 202,00, realizado no dia 1, foi aplicada uma taxa de juros diária correspondente a R$ 0,52, resultando na elevação do saldo para R$ 202,52. No dia subsequente (dia 2), ocorreu novo saque no montante de R$ 1.550,00, o qual, somado ao saldo anterior, totalizou R$ 1.752,52. Sobre esse novo valor, aplicou-se a taxa fixa diária de 0,02577%, conduzindo o saldo atualizado para R$ 1.757,07 e assim sucessivamente. Esse processo de acréscimos sucessivos se repete ao longo de todo o horizonte temporal de 40 dias, com a inserção contínua de novos saques, encargos e penalidades — todos integrados à base de cálculo que sustenta a incidência dos juros compostos.

Constata-se, assim, a ocorrência de um processo sistemático de capitalização progressiva, evidenciado de forma explícita na estrutura da planilha analisada. Tal capitalização decorre da incidência sucessiva da taxa diária sobre um montante que se expande de maneira acumulativa, em decorrência da integração periódica de aportes de capital (via saques) e encargos financeiros (juros e penalidades). Essa dinâmica evidencia de modo incontestável o fenômeno da capitalização composta, também conhecido como "juros sobre juros", o qual permeia a integralidade do fluxo de caixa. O referido mecanismo se mostra particularmente acentuado nas fases de inadimplemento, em que a persistência do saldo devedor, associada à incidência de encargos moratórios, resulta na elevação exponencial da dívida total, ampliando significativamente o ônus financeiro suportado pelo devedor.

Assim, a tabela constitui um exemplo didático, baseado em dados reais, e aplicado do funcionamento da composição, demonstrando como ele afeta a evolução temporal de uma obrigação financeira, transformando um volume inicial de saques de aproximadamente R$ 2.842,94 em uma dívida quitada ao final pelo montante de R$ 3.467,57, resultado direto da capitalização contínua, dos juros diários, encargos e tributos:

Prosseguindo com a análise, é importante retomar o cálculo inicial: se fosse construída uma planilha hipotética com saques aleatórios, sem quaisquer pagamentos, a juro composto, aplicando-se a taxa diária de 0,2213% sobre o limite total do cheque especial (R$ 3.153,00), a utilização real ao longo de 30 dias resultaria em aproximadamente R$ 2.619,88. Ao compararmos esse cenário com os dados da planilha 1, na qual foi aplicada uma taxa diária de 0,2577%, temos, à primeira vista, a impressão de que houve um maior volume de crédito utilizado, mesmo com a taxa de juros sendo mais elevada e pagando ao final de 30 dias a mesma remuneração. No entanto, essa percepção é ilusória.

que, de fato, ocorreu foi o ingresso de valores pontuais (entradas de recursos), que momentaneamente restauraram o limite disponível. Ainda assim, os juros acumulados sobre o saldo devedor continuaram sendo incorporados ao montante devido, pois a dívida original não foi efetivamente quitada. Esses dados demonstram claramente como, no segundo cenário, apesar da taxa diária ser maior (0,2577%), o saldo acumulado cresce mais lentamente devido às entradas eventuais que amortizam parcialmente a dívida, ainda que os juros sigam incidindo sobre o saldo restante. Já no primeiro cenário, sem qualquer pagamento, a dívida cresce continuamente.

Vamos verificar agora, no nosso cenário real, explicito na planilha 1 o custo total real dessa operação para o cliente, e para isso precisamos calcular o Custo Efetivo Total – CET, matematicamente, vamos utilizar a fórmula mencionada no tópico 2.4:

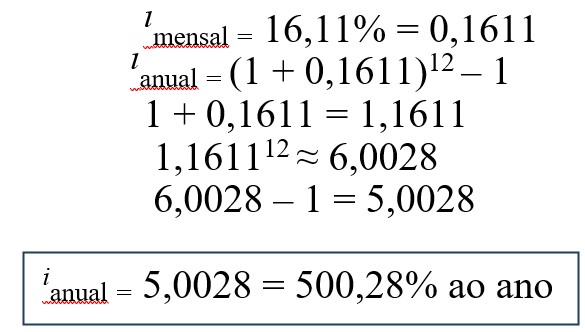

De posse do percentual mensal, vamos em busca do CET anual apurado com base na Taxa Interna de Retorno (TIR), conforme estabelece a Resolução nº 4.881/2020 do BCB - Banco Central do Brasil. Para tanto, foram considerados todos os fluxos de caixa diários envolvidos na operação, incluindo o valor efetivamente disponibilizado ao cliente, os encargos incidentes (juros remuneratórios, IOF, multa, juros moratórios) e o valor total pago na liquidação da dívida, conforme demonstrado na planilha de amortização. Convertendo:

O Custo Efetivo Total (CET) da operação de cheque especial com base na estrutura real dos fluxos de caixa, a TIR efetiva obtida foi de aproximadamente 0,4978% ao dia, o que corresponde a uma taxa efetiva composta de aproximadamente 16,11% ao mês e um CET anual de 500,28% ao ano, refletindo o custo real da operação ao consumidor. Esse valor contrasta significativamente com a taxa nominal contratual informada pela instituição financeira, que era de 8,00% ao mês (equivalente a 152% ao ano) e com o CET declarado de 8,63% ao mês (ou 173,65% ao ano). A diferença entre os valores contratados e os efetivamente praticados torna-se mais evidente quando se observa a evolução do saldo devedor, diante da ausência de amortizações ao longo do período.

Ao final de 40 dias, a dívida inicial de R$ 2.842,94, obtida a partir de um limite de crédito de R$ 3.153,00, transformou-se em um débito total de R$ 3.467,57, mesmo com um único pagamento final, demonstrando a natureza exponencial da progressão da dívida. A capitalização composta diária, aplicada sobre o saldo não amortizado, intensificou os encargos de maneira cumulativa, promovendo um crescimento geométrico do saldo devedor, típico de uma progressão geométrica (PG) crescente.

Esse cenário evidencia que, mesmo partindo de uma taxa de juros aparente de 8% ao mês – valor já elevado segundo os parâmetros médios de mercado –, a ausência de amortizações e a incidência de encargos contratuais (como juros remuneratórios, IOF, multa moratória e encargos por ultrapassagem de limite) resultaram em um custo efetivo real extremamente superior, ultrapassando 500% ao ano.

Assim, a matemática financeira mostra-se uma ferramenta essencial para a transparência e compreensão das implicações reais de contratos bancários complexos. No presente estudo de caso, ela permitiu evidenciar que a inadimplência e a capitalização composta podem gerar impactos devastadores sobre o saldo devedor, penalizando de forma acentuada consumidores em situação de vulnerabilidade financeira.

CONCLUSÃO

A partir da análise minuciosa dos dados extraídos da operação de crédito rotativo por meio do cheque especial, evidencia-se que o Custo Efetivo Total (CET) ultrapassa, de maneira substancial, os limites informados contratualmente pelas instituições financeiras. Apesar de, formalmente, os contratos apontarem taxas nominais mensais e anuais (no caso em análise, 8% a.m. e 152% a.a.), bem como o CET informado (8,63% a.m. e 173,65% a.a.), tais indicadores revelam-se insuficientes para capturar o verdadeiro ônus financeiro incidente sobre o consumidor em condições reais de uso do crédito. A simulação da curva de endividamento, fundamentada na lógica da capitalização composta — representada por uma progressão geométrica crescente —, demonstra que os encargos, ao serem acumulados diariamente e aplicados de forma retroalimentada sobre o saldo devedor atualizado, provocam um efeito exponencial de crescimento da dívida. O fenômeno do anatocismo, ainda que muitas vezes camuflado sob cláusulas contratuais ambíguas, promove a capitalização sucessiva dos juros remuneratórios e moratórios, levando o saldo devedor a patamares significativamente superior ao capital originalmente utilizado. A inadimplência, ao se consolidar, desencadeia um novo ciclo de encargos incidentes — juros de mora, multa moratória, IOF adicional e taxas punitivas — que alteram a natureza da dívida de modo substancial. A ausência de pagamento no vencimento contratual transforma o fluxo de caixa da operação, e esse comportamento impacta diretamente o CET real, fazendo com que ele deixe de ser apenas uma função da taxa de juros pactuada, tornando-se, na prática, um produto do tempo, da reincidência dos encargos e da ausência de amortização periódica.

Conforme demonstrado pelos cálculos realizados com base na equação da Taxa Interna de Retorno (TIR), o CET real da operação ultrapassa em muito o percentual informado no contrato, violando o princípio da transparência nas relações de consumo e gerando dúvidas quanto à legalidade e proporcionalidade dos encargos cobrados. Do ponto de vista da matemática financeira, é inequívoco que a composição dos juros — mesmo que autorizada por cláusula expressa — eleva o custo de forma desproporcional, sobretudo em contextos nos quais o tomador de crédito se encontra em vulnerabilidade financeira e impossibilitado de amortizar o saldo devedor no curto prazo. Portanto, conclui-se que, em operações emergenciais como o cheque especial, o risco da espiral de endividamento é intrínseco ao modelo de capitalização adotado pelo sistema bancário, sendo imprescindível a revisão dos critérios de divulgação das taxas e dos encargos totais por parte das instituições financeiras. Tais práticas, além de impactarem diretamente o poder aquisitivo e a estabilidade econômica dos consumidores, também desafiam os marcos legais de proteção ao crédito e podem configurar, sob certas condições, abusividade contratual e violação ao princípio da boa-fé objetiva. Dessa maneira, a análise desenvolvida transcende os limites formais das taxas nominais e passa a valorizar os efeitos práticos da dinâmica financeira da operação, sugerindo a necessidade de maior educação financeira, regulação normativa mais eficaz e intervenção institucional voltada à mitigação dos efeitos perversos do endividamento rotativo sobre a população brasileira. A matemática financeira, portanto, mostra-se como instrumento essencial de diagnóstico, controle e transparência nas práticas de concessão e cobrança de crédito no Brasil contemporâneo.

Referências

ASSAF NETO, Alexandre. Finanças corporativas e valor. 8. ed. São Paulo: Atlas, 2019. ALMEIDA, Américo Osvaldo de Lima. Direito bancário. 12. ed. São Paulo: Malheiros, 2018.

BANCO CENTRAL DO BRASIL. Custo Efetivo Total (CET). Manual do cidadão. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/cet. Acesso em: 31 maio 2025.

BANCO CENTRAL DO BRASIL. Resolução nº 4.881, de 23 de dezembro de 2020. Disponível em: https://www.bcb.gov.br. Acesso em: 31 maio 2025.

BANCO CENTRAL DO BRASIL. Série normas – Sistema Financeiro Nacional. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/normas. Acesso em: 31 maio 2025.

BRASIL. Código Civil. Lei nº 10.406, de 10 de janeiro de 2002. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/2002/L10406.htm. Acesso em: 15 abr. 2025.

BRASIL. Código de Defesa do Consumidor. Lei nº 8.078, de 11 de setembro de 1990. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8078.htm. Acesso em: 15 abr. 2025.

BRASIL. Decreto nº 22.626, de 7 de abril de 1933 (Lei da Usura). Veda a capitalização de juros. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/D22626.htm. Acesso em: 15 abr. 2025.

BRASIL. Lei nº 4.595, de 31 de dezembro de 1964. Dispõe sobre a política e as instituições monetárias, bancárias e creditícias, e cria o Conselho Monetário Nacional. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l4595.htm. Acesso em: 15 abr. 2025.

BRIGHAM, Eugene F.; EHRHARDT, Michael C. Administração financeira: teoria e prática. 14. ed. São Paulo: Cengage Learning, 2016.

CHIAVENATO, Idalberto. Administração financeira. 4. ed. Rio de Janeiro: Elsevier, 2015.

FRANCO, Gilberto de Andrade. Como fazer citações: de acordo com a ABNT. 2. ed. São Paulo: Atlas, 2017.

GITMAN, Lawrence J. Princípios de administração financeira. 12. ed. São Paulo: Pearson Prentice Hall, 2010.

HOJI, Masakazu. Administração financeira: uma abordagem prática. 9. ed. São Paulo: Atlas, 2020. MARTINS, Eliseu. Contabilidade de custos. 10. ed. São Paulo: Atlas, 2015.

MARQUES, José Luiz. Juros, inflação e contratos. 3. ed. São Paulo: Revista dos Tribunais, 2020.

MOREIRA, José Geraldo. Juros bancários e capitalização composta: fundamentos técnicos e jurídicos. São Paulo: Revista dos Tribunais, 2020.

PLÁCIDO E SILVA, De. Vocabulário jurídico. 30. ed. Rio de Janeiro: Forense, 2019. RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB nº 1.371, de 28 de junho de 2013. Dispõe sobre o Imposto sobre Operações Financeiras (IOF). Disponível em: https://www.gov.br/receitafederal/pt-br. Acesso em: 15 abr. 2025.

SCHRICKEL, Dietmar. Matemática financeira com HP-12C e Excel. 6. ed. São Paulo: Atlas, 2017.

SILVA, José Dutra Vieira da. Matemática financeira: aplicações à análise de investimentos. 7. ed. São Paulo: Atlas, 2022.

VASCONCELLOS, Marco Antonio S.; GARCIA, Manuel E. Fundamentos de economia. 8. ed. São Paulo: Saraiva Educação, 2020. YIN, Robert K. Estudo de caso: planejamento e métodos. 5. ed. Porto Alegre: Bookman, 2015.

Fonte: Brasil Escola - https://monografias.brasilescola.uol.com.br/administracao-financas/cheque-especial-alem-do-anatocismo.htm