Influência da crise econômica de 2008-2009 na volatilidade dos preços das ações de empresas particip

RESUMO

A crise econômica de 2008-2009 iniciada no mercado imobiliário dos Estados Unidos refletiu em vários setores da economia brasileira, interrompeu o crescimento do Ibovespa e afastou os investidores internacionais. Deste modo, o objetivo deste trabalho foi avaliar os impactos do cenário econômico no risco de se investir em empresas de setores econômicos com comportamentos divergentes no período, aqueles que, possivelmente, seriam mais e menos influenciados. A análise dos riscos foi feita através de modelos de variância condicional (Modelos ARCH) para a extração das séries diárias de volatilidade. Os resultados mostraram que, tendo a série do Ibovespa refletindo o comportamento médio do mercado, no começo da crise todas as empresas seguiram o mesmo comportamento do Índice da Bolsa de São Paulo, com grande volatilidade no segundo semestre de 2008. No período seguinte ao inicio da crise a volatilidade dos preços das ações destas empresas apresentou comportamentos divergentes, algumas surpreenderam ao mostrar maior volatilidade no segundo semestre de 2010 a maio de 2011, com isso tornaram-se investimentos mais arriscados neste cenário econômico de menor instabilidade, comparada ao imediatamente anterior. A metodologia deste trabalho, análise de volatilidade relacionando risco e retorno, é uma importante ferramenta quando esta relação está associada com a expectativa do comportamento de uma série financeira, como o preço de ações.

Palavras-chave: Risco e retorno; Crises econômicas; Volatilidade.

SUMÁRIO

1. INTRODUÇÃO ......... 01

1.1 O problema e sua importância ....... 04

1.2 Objetivos ........ 05

1.2.1 Objetivo geral ...... 05

1.2.2 Objetivos específicos ....... 05

2. REFERENCIAL TEÓRICO ....... 06

2.1 Risco e retorno ......... 06

2.1.1 Risco e diversificação ........ 07

2.2 Decisões de investimentos ........ 07

2.2.1 Avaliação de ações ......... 08

2.3 Características de crises financeiras ....... 09

2.3.1 Recentes crises financeiras brasileiras ....... 10

3. REFERENCIAL ANALÍTICO ......... 12

3.1 Modelos para análise da volatilidade ..... 12

4. METODOLOGIA ........ 16

4.1 Delineamento da pesquisa ....... 16

4.2 Amostra ...... 16

4.3 Características dos dados amostrais ......... 17

5. RESULTADOS E DISCUSSÕES ....... 19

5.1 Operacionalização das variáveis e estimação da volatilidade ...... 19

5.1.1 Estimação da volatilidade do Ibovespa ............. 20

5.1.2 Análise da volatilidade do Ibovespa ............ 26

5.1.3 Estimação da volatilidade das empresas ........... 27

5.1.3.1 Estimação da volatilidade para o período de crise ....... 27

5.1.3.2 Estimação da volatilidade para o período de pós-crise ....... 35

5.1.4 Analise da volatilidade das empresas ......... 42

5.1.4.1 Análise da volatilidade da Cyrela Brazil Realty ........... 42

5.1.4.2 Análise da volatilidade da MRV Engenharia ............ 43

5.1.4.3 Análise da volatilidade da Cemig .......... 45

5.1.4.4 Análise da volatilidade da Eletrobrás .......... 46

5.1.4.5 Análise da volatilidade do grupo Pão de Açúcar ......... 48

5.1.4.6 Análise da volatilidade das Lojas Renner .......... 49

5.2 Análise comparativa ......... 51

6. CONSIDERAÇÕES FINAIS ........... 54

7. REFERÊNCIAS ............ 56

1. INTRODUÇÃO

Na primeira década dos anos 2.000 o mercado imobiliário americano encontrava-se em expansão acelerada com taxas de juros cada vez menores incentivando a demanda, isto fez com que o investimento no setor imobiliário se tornasse um bom negócio, atraindo investidores, inclusive fundos de investimentos e bancos. Após alguns anos de expansão, o aumento dos juros na economia dos Estados Unidos fez com que os preços dos imóveis começassem a cair, trazendo inadimplência e desaceleração do mercado americano, prejuízos aos fundos e bancos, além de atrasos na quitação de dividas por parte dos envolvidos no setor imobiliário (PATU, 2008). Num sistema financeiro global, esta situação influenciou grandes e pequenos mercados em todo o mundo.

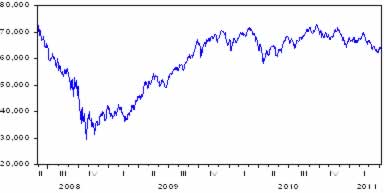

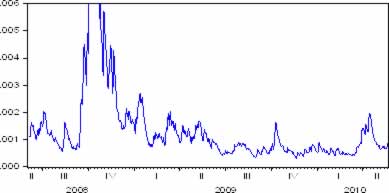

No Brasil, os anos que antecederam à crise de 2008-2009 foram positivos para as grandes empresas, com o aumento de ativos e queda no endividamento (GRUPO DE CONJUNTURA DA FUNDAP, 2009). O Ibovespa (Índice Bovespa) atingiu o recorde da década em 20 de maio de 2008, quando ultrapassou 73.000 pontos. No segundo semestre deste mesmo ano a bolsa já sofria os efeitos da conjuntura econômica internacional, com grandes variações em seu índice, apresentou uma queda de mais de 60% em cinco meses, fechando abaixo de 29.500 pontos, no mês de outubro.

Nos anos de 2009 e 2010 o indicador conseguiu recuperar o nível que havia alcançado antes da crise (chegando próximo aos 70.000 pontos), mas o novo momento de instabilidade, sobretudo Europeia e Norte Americana, já mostra reflexos no comportamento do Ibovespa, que recuou mais de 7% em setembro de 2011 e apresenta tendência negativa (Figura 1).

Fonte: Banco de dados Economática. Elaboração própria.

Figura 1 – Ibovespa: Evolução mensal (Mai/2008 a Mai/2011).

Um dos setores da economia brasileira que mais sofreu com a crise de 2008-2009 foi o industrial, sua produção caiu 30,4% de setembro de 2008 a março de 2009, segundo relatório do grupo de estudos do setor elétrico (GESEL) para o mês de junho de 2009. Ainda segundo o GESEL, a queda nas exportações contribuiu para o mau desempenho, situação que ocorreu nas principais economias do mundo. No Reino Unido a produção industrial só voltou a crescer em março de 2009, a uma taxa de 0,3% em relação a abril; crescimento que não acontecia desde janeiro de 2008. Na Alemanha a produção de março recuou 21,6% comparado com março de 2008, apresentando a mesma queda de toda a zona do Euro nesse mesmo período (GESEL, 2009).

O desempenho negativo da indústria brasileira interrompeu o crescimento do consumo de energia elétrica do país, uma vez que o setor industrial é a maior consumidora de energia elétrica no Brasil. O setor industrial apresentou queda de 4,8% no consumo entre maio de 2008 e 2009, e ficou muito abaixo do previsto para o segundo semestre de 2009 (GESEL, 2009; COPAM/EPE, 2009). Entretanto o consumo na baixa tensão, comércio e residências, impediu uma queda maior.

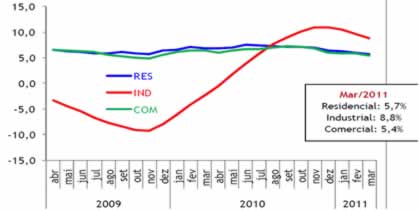

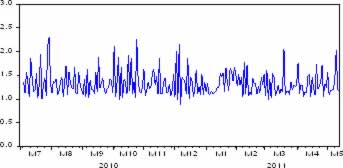

No decorrer do ano de 2010 o consumo de energia das indústrias cresceu a taxas quase constantes, e segundo a Empresa de Pesquisa Energética (EPE) espera-se que se estabilize próximo ao consumo industrial e comercial, situação que se apresentava antes da crise (Figura 2).

Fonte: EPE/2011

Figura 2 – Consumo de energia: Evolução mensal do consumo residencial, comercial e industrial (abr/2009 a mar 2011).

O setor elétrico ainda foi beneficiado por medidas de estimulo econômico por parte do Governo Federal. A redução do IPI de aparelhos eletrodomésticos gerou aumento significativo no consumo de energia das famílias no ano de 2009, contribuindo assim para a recuperação do setor.

Apesar do baixo desempenho industrial e, consequentemente, elétrico, os impactos da crise foram atenuados pelo desempenho do mercado interno brasileiro. Segundo o departamento intersindical de estatísticas e estudos socioeconômicos (DIEESE, 2011), setores como o de comércio apresentaram comportamento não característico de crise, com as principais empresas do segmento obtendo bons resultados no período.

Mesmo assim grande parte dos setores da economia brasileira resentiu-se da instabilidade econômica, como foi o caso da construção civil, que foi impactado no segundo semestre de 2008. Nesse período o setor acumulou perdas maiores do que o Ibovespa, mas o setor se recuperou com o auxilio de medidas governamentais. Segundo o DIEESE (2011) a oferta de crédito intermediada por bancos públicos, a isenções fiscais sobre materiais de construção, investimentos públicos em infraestrutura e os programas de habitação popular são exemplos de medidas que influenciaram o desempenho no segmento. No segundo semestre de 2009 o setor se mostrava recuperado. Empresas como a Cyrela Brazil Realty e Gafisa, que estão envolvidas em projetos como os do programa “Minha Casa, Minha Vida”, já evidenciaram bons resultados no final do ano. Outras grandes empresas do setor, Tecnisa e a MRV Engenharia tiveram poucos reflexos da crise em seu desempenho.

1.1 O problema e sua importância

Períodos de crise econômica aumentam a insegurança de se investir no mercado financeiro, por trazerem instabilidade, grandes oscilações e maiores riscos.Estudos sobre volatilidade ganham cada vez mais importância no Mercado de Capitais, uma vez que volatilidade está associada à incerteza do investimento. A observação da volatilidade adquire maior relevância em momentos de instabilidade como crises econômicas e outros fatores externos, quando ocorrem grandes oscilações de preços e, como consequência, a possibilidade de ganhos ou perdas elevadas (MORAIS e PORTUGAL, 1999).

Para responder à questão de pesquisa, busca-se analisar se o menor impacto da crise em uma empresa resulta em menor volatilidade nos preços de suas ações, considerando como medida de impacto seu desempenho financeiro no período, e como medida de volatilidade a levou-se em consideração as oscilações nos preços das ações.

Foram analisadas empresas de três setores: No setor de construção civil foram analisadas as incorporadoras Cyrela Brazil Realty e MRV Engenharia, setor este que sofreu fortes efeitos da crise no final do ano de 2008; no setor elétrico foi analisadas as empresas Cemig e Eletrobrás, que sofreram mais no ano de 2009; e o setor de comércio as empresas Pão de Açúcar e Lojas Renner, que tiveram bons desempenhos durante a crise. Buscou-se, na seleção das empresas e setores mencionados, contemplar aqueles mais sujeitos à influência da crise e aqueles mais voltados para o mercado interno, considerados os que sofreram, em geral, o menor impacto decorrente dela.

Após a análise dos preços das ações buscar-se-á compará-las à média do mercado, representado pelo Ibovespa, para identificar características similares e distintas do comportamento destas séries com o comportamento do mercado.

1.2 Objetivos

1.2.1 Objetivo geral

Mensurar e comparar a volatilidade dos preços das ações das empresas selecionadas dos setores de construção civil, energia elétrica e comércio, a fim de identificar a influência do período (2008-2009) sobre as alterações nos preços destas empresas, devido aos seus resultados em meio ao período de grande incerteza nos mercados, gerado pela crise financeira internacional.

1.2.2 Objetivos específicos

i. Analisar o comportamento da volatilidade das ações das empresas selecionadas.

ii. Identificar a volatilidade do mercado, representado pelo Ibovespa.

iii. Comparar o comportamento dos preços das ações das empresas em análise com o comportamento do Ibovespa durante o período em estudo.

iv. Identificar em quais empresas a influência da crise econômica foi maior nos preços de suas ações e no risco associado a estes.

2. REFERENCIAL TEÓRICO

2.1 Risco e retorno

Bodie e Merton (2002) diferençam risco de incerteza. A incerteza existe sempre que não se sabe ao certo o que vai ocorrer no futuro. O risco é a incerteza que importa, porque afeta o bem-estar das pessoas, incerteza é uma condição necessária, mas não suficiente para o risco. Toda situação de risco é incerta, mas pode haver incerteza sem risco.

Quando o investidor compra um ativo, seu ganho ou perda com esse investimento é chamado de retorno do investimento. A decisão de se investir muitas vezes é tomada em situações em que não é possível ter certeza que o resultado esperado será realizado. “É imprescindível que se introduza a variável incerteza como um dos mais significativos aspectos do estudo das operações do mercado financeiro” (ASSAF NETO, 2008, p. 207).

Assaf Neto (2008) afirma que quando se pode quantificar a incerteza associada à verificação de um determinado evento, por meio de uma distribuição de probabilidades dos vários resultados possíveis, caracteriza-se que a decisão está sendo tomada sob um cenário de risco, “o risco pode ser entendido como a capacidade de se mensurar o estado de incerteza de uma decisão mediante o conhecimento das probabilidades associadas à ocorrência de determinados resultados ou valores” (ASSAF NETO, 2008, p. 207).

O risco de uma decisão pode ser dividido em duas partes: Sistemático e não sistemático. De acordo com Bodie e Merton (2003), o risco sistemático é inerente a todos os ativos negociados no mercado, se determina por eventos de natureza política, econômica e social, não há como se evitar totalmente este risco, sendo indicada a diversificação de seus investimentos. Segundo Ross et al, (1998), o risco sistemático afeta quase todos os ativos existentes na economia. Assaf Neto (2008) complementa que o risco não sistemático é identificado por características do próprio ativo, é intrínseco, mas pode ser eliminado pela diversificação do portfólio.

Ross et al. (1998) consideram que o retorno de um ativo também é formado por dois componentes. Primeiro, poderá ser recebido algum retorno financeiro enquanto estiver de posse deste ativo, o rendimento corrente, segundo, o valor do ativo sofrerá variações, neste caso o investimento terá um ganho ou perda de capital.

Bodie e Merton (2003) consideram que o retorno de qualquer ação negociada no mercado é mensurado em dois aspectos. O retorno normal ou esperado, a parte da taxa de retorno que os investidores predizem ou esperam, que depende das informações que os investidores possuem a respeito da ação, e a parcela incerta, proveniente de informações inesperadas.

2.1.1 Risco e diversificação

Existem algumas maneiras de se transferir o risco. O mais comum é a venda do ativo com risco, mas segundo Bodie e Merton (2003), existem mais três métodos de se transferir risco: hedging, seguro e diversificação.

Faz-se um hedge quando a providência tomada para se reduzir o risco faz com que o indivíduo abra mão da possibilidade de um ganho (BODIE e MERTON, 2003). Segundo Assaf Neto (2008), os hedgers procuram proteção no mercado futuro contra variações inesperadasnos preços de mercado dos ativos.

Transferir o risco com um seguro significa pagar um prêmio para evitar perdas. Ao fazer um seguro, é substituída a possibilidade de perdas maiores do que o preço pago pelo seguro (BODIE e MERTON, 2003).

A diversificação é a combinação de ativos em um portfólio de tal maneira que desta combinação resulte um risco menor do que o risco de cada ativo individual. Desde que os retornos dos ativos não tenham corelação positiva perfeita (correlação próxima da unidade), há sempre a redução do risco da carteira pela diversificação. Diversificar significa portar quantidades similares de ativos de diferentes riscos em vez de concentrar em um único investimento (BODIE e MERTON, 2003).

Mas não é possível eliminar totalmente o risco. “Essa redução constatada em uma carteira diversificada ocorre até certo limite, sendo impraticável a eliminação total do risco da carteira [...] pela enorme dificuldade em encontrar-se na prática investimentos com correlação negativa perfeita” (ASSAF NETO, 2008, p.217).

2.2 Decisões de investimentos

As decisões de investimentos são envolvidas por elaboração, avaliação e classificação de oportunidades de aplicação de capital, efetuadas com objetivos normalmente de médio e longo prazo. Uma decisão de investimento envolve mensurar os fluxos de caixa incrementais associados às propostas de investimentos e avaliar a sua atratividade econômica comparada ao custo do dinheiro (ASSAF NETO, 2008).

Segundo Assaf Neto (2008), um processo de avaliação de alternativas de investimento envolve os seguintes aspectos básicos:

i. Dimensionamento dos fluxos de caixa de cada proposta de investimento gerada.

Avaliação econômica dos fluxos de caixa com base na aplicação de métodos de avaliação de investimentos;

ii. Definição da taxa de retorno exigida pelos proprietários do capital, e sua aplicação para o critério de aceitação de projetos de investimentos;

iii. Introdução do risco no processo de avaliação.

Os métodos de avaliação de investimentos podem ser divididos em dois grupos: Os que consideram o valor do dinheiro no tempo e os que não consideram. De acordo com Bodie e Merton (2003), no primeiro grupo estão a taxa interna de retorno (TIR), a taxa interna de retorno modificada (TIR-M), o valor presente líquido (VPL) e o índice de lucratividade (IL); O principal representante dos métodos de avaliação de investimentos que não consideram o valor do dinheiro no tempo é o método de simples mensuração do tempo de retorno do investimento, chamado período de payback.

A avaliação de investimentos em ações leva em consideração duas dimensões, a política de dividendos e a variação dos preços das ações. “Política de dividendos significa a política de uma empresa referente ao pagamento em dinheiro aos seus acionistas mantendo constantes seus investimentos e decisões de tomadas de empréstimos” (BODIE e MERTON, 2003, p. 247).

Uma forma de uma empresa avaliar sua política de dividendos pode ser desenvolvida com o estudo da cotação de suas ações na Bolsa de Valores. Se a empresa optar por determinada alteração em sua política de dividendos e notar, como consequência, uma queda no valor de suas ações no mercado secundário, esse fato pode constituir-se em forte indício de uma avaliação negativa dos acionistas (ASSAF NETO, 2008).

2.2.1 Avaliação de ações

A decisão de se investir em ações merece que o investidor faça uma análise das expectativas dos rendimentos que este investimento pode lhe trazer, tanto a longo prazo com a permanência da posição acionária, quanto na valorização que pode ocorrer nesses valores imobiliários a curto prazo. A principal tarefa de um investidor centra-se em avaliar o retorno do capital aplicado, que deve condizer com o risco assumido (ASSAF NETO, 2008).

Segundo Assaf Neto (2008), apesar do processo de decisão de um investimento em ações ser, muitas vezes, desenvolvido através da intuição, é indispensável que a aplicação seja baseada em uma avaliação formal destes ativos.

Os modelos de avaliação formal buscam projetar o comportamento futuro de ativos financeiros, com previsões que tem como base as variações de seus preços no mercado. Basicamente são usados dois critérios de análise de investimento em ações que se complementam: a análise gráfica, também chamada de análise técnica, e a análise fundamentalista (ASSAF NETO, 2008).

Estes modelos podem ser completadas com indicadores de análise de ações. Dentre estes indicadores são mais usados o Lucro por ação (LPA), o payout e o índice de preço/lucro (P/L). Estes indicadores relacionam o desempenho da empresa com o preço de suas ações no mercado (BODIE e MERTON, 2003).

2.3 Características de crises financeiras

A globalização faz com que as economias estejam interligadas, formando blocos e expondo-as aos agentes internacionais. Somando-se a este fenômeno, a fragilidade de sistemas econômicos que não aplicam os fundamentos macroeconômicos pode levar a uma crise financeira (PINHEIRO, 2008). “Uma crise financeira é uma forte e rápida perda de riqueza e substância social, política e institucional em uma economia, manifestada pelo colapso dos preços dos ativos, recessão e desemprego” (PINHEIRO, 2008, p. 99).

Gremaud et al. (2009 apud fundo monetário internacional 1999), destaca que crises financeiras em países emergentes se dão em ondas, e essas ondas são causadas pelos seguintes motivos:

i. A possibilidade de choques comuns, como a elevação da taxa de juros internacional.

ii. Canais financeiros, que podem vir da necessidade dos investidores diminuírem a exposição ao risco quando ocorre a crise em algum país.

iii. Mudanças nas expectativas do mercado em relação a mercados específicos.

iv. Pressões pelo lado comercial, que podem advir de reavaliações que se faz da situação de um país em virtude da crise em outro país.

Segundo Pinheiro (2008), uma crise financeira caracteriza-se por falta de liquidez momentânea de um sistema. Há um desequilíbrio no sistema financeiro devido supervalorização da moeda, déficit público incompatível coma a arrecadação, forte dependência de capital externo e descredibilidade internacional, que afastam os investidores e especuladores quanto à capacidade de serem quitados os compromissos, levando-os a retirar seus investimentos.

Pinheiro (2008 apud Aschinger 1997), considera que o desenvolvimento técnico das crises financeiras internas pode ser decomposto em estágios:

i. Deslocamento; um choque exógeno afeta o sistema macroeconômico.

ii. Boom; se novas oportunidades sobrepujam as antigas que foram perdidas, os investimentos e a produção elevam-se e culminam em um surto de desenvolvimento.

iii. Especulação; o surto é alimentado por uma expansão do crédito bancário e/ou criação de novos instrumentos financeiros, o que aumenta a demanda por bens ou ativos financeiros, causando aumento nos preços. A especulação, neste estágio, ainda reflete as condições fundamentais prevalecentes.

iv. Desestabilização; o aumento nos preços atrai mais investidores e fortalece a especulação. Como consequência os mercados reagem exageradamente, criando uma bolha especulativa.

v. Euforia; o comportamento do mercado é dominado pela dinâmica social.

vi. Pânico; durante o período do boom, aumenta-se gradativamente a instabilidade do mercado e os preços mostram tendência de aumento exponencial. As expectativas dos investidores tornam-se menores. Algum fragmento de informação é suficiente para gerar o abandono do mercado. O pânico das vendas faz os preços caírem e a bolha especulativa estoura. A crise faz os preços retomarem ao patamar compatível com as condições fundamentais prevalecestes na economia.

2.3.1 Recentes crises financeiras brasileiras

A primeira das recentes crises brasileiras marcou os anos de 1997 a 1999. O plano real atingiu o seu objetivo básico, conter a inflação e estabilizar a moeda, mas eram necessárias reformas políticas, fiscais e tributárias, que foram deixadas em segundo plano, expondo o Brasil a uma situação econômico-financeira vulnerável diante o mercado internacional (PINHEIRO, 2008).

De acordo com Baer (2009), a explosão da crise asiática em 1997 e da crise Russa de 1998 levou as contradições do plano real a um ponto crítico, que se manifestou na extraordinária queda das reservas brasileiras de US$ 75 bilhões em agosto de 1998 para menos de US$ 35 bilhões em janeiro de 1999.

Segundo Pinheiro (2008), a crise no mercado internacional forçou a desindexação do real em relação ao dólar, e a introdução do câmbio flutuante, o que desestabilizou o plano real e abalou a imagem internacional do país. Entre as causas da crise estão à sobrevalorização do real perante o dólar, o déficit público e fiscal, juros altos, desemprego e o efeito contágio das crises Russa e Asiática (GREMAUD et al. 2009).

A saída desta crise foi uma combinação de ajuste orçamentário, flutuação da moeda, um pacote de ajuda do Fundo Monetário Internacional (FMI) e a implicação dos bancos internacionais na manutenção do financiamento a curto prazo (PINHEIRO, 2008).

O ano de 2002 foi marcado pela fragilidade financeira do setor público e a vulnerabilidade externa. A desvalorização da taxa de câmbio e a fuga de dólares levaram o governo a adotar medidas restritivas com redução de gastos e aumentos de tributos para inibir o aumento da inflação (REIS e COSTA, 2008).

Já no ano de 2008 a economia brasileira se viu influenciada negativamente pela situação de instabilidade econômica iniciada nos Estados Unidos que se convencionou chamar de crise imobiliária.

A crise diminuiu o volume de negociações na bolsa, trouxe grandes oscilações no mercado financeiro, interrompeu a tendência positiva do Ibovespa e afastou os investidores internacionais. Mas o Brasil conseguiu se recuperar rapidamente, algumas ações do governo de estímulo econômico, como a redução do IPI, ajudaram no reaquecimento da economia e contribuiu para a recuperação de vários setores do mercado.

Em 2011 a instabilidade Europeia e Norte Americana ameaça novamente a economia nacional. O governo está tomando algumas medidas para estimular o mercado interno, no mês de setembro deste ano o governo aumentou em 30 pontos percentuais o imposto sobre produtos industrializados (IPI) para veículos importados. O governo também investe em medidas de estimulo a exportação.

3. REFERENCIAL ANALÍTICO

3.1 Modelos para análise da volatilidade

A maioria das técnicas de análise de séries de tempo se aplica em diversas áreas, contudo, característico em séries de ativos financeiros é o que se convencionou chamar de volatilidade (MORETTIN, 2008).

Quanto mais incerta estiver a economia, pela influência de fatores exógenos como crises, mais os preços dos ativos variam, e, como consequência, maior a variância dos retornos, resultando em possibilidades de ganhos ou perdas maiores. Assim sendo, o correto gerenciamento do risco depende de uma boa previsão das oscilações do preço dos ativos do mercado (MORAIS e PORTUGAL, 1999).

Segundo Alexander (2005), é difícil se prever a variação dos preços de ativos financeiros, como decorrência, é usual admitir a hipótese de que os sucessivos retornos sejam relativamente independentes entre si. Significa dizer que a incerteza cresce a medida que o tempo aumenta, portanto a distribuição dos retornos se torna mais dispersa, elevando sua variância.

A maneira mais simples de se medir a volatilidade é através da estimação do desvio-padrão, o que se chama de volatilidade histórica, ele atribui peso uniforme a todas as observações. Entretanto o que importa para o mercado não é o valor histórico da variância, mas o comportamento esperado para ela no futuro (MORAIS e PORTUGAL, 1999).

Uma forma de se levar em conta a presença de volatilidade em séries financeiras é recorrendo a modelos de heterocedasticidade condicional. Nestes modelos, a variância de um retorno depende dos retornos passados e de outras informações disponíveis, de modo que a variância condicional, não sendo constante, não coincide com a variância global. (MORETTIN, 2008).

O primeiro destes modelos, o modelo ARCH, foi proposto por Engle (1982) e foi aplicado a dados econômicos. De acordo com Morettin (2008) no caso de variáveis financeiras é mais apropriada a utilização de uma generalização deste modelo, chamados modelos GARCH (generalized autoregressive conditional heteroscedasticity), introduzidos por Bollerslev (1986).

O objetivo do uso destes recursos é modelar a volatilidade do retorno de uma variável financeira. Uma série de retornos pode ser definida pela equação (1):

Rt = ln(Pt) - ln(Pt -1) (1)

Em que Rt é o retorno originado da variação de 1(um) período, Pt é o preço de fechamento do período t, e Pt -1 é o preço de fechamento do período anterior. No caso das variáveis em análise, o período corresponde a 1(um) dia.

O interessante de se trabalhar com retornos é que para a aplicação dos modelos de volatilidade é necessário que a série seja estacionária, segundo Wooldridge (2005) séries estacionárias são aquelas em que as distribuições de probabilidade são estáveis no decorrer do tempo.

Segundo Morettin (2008), os modelos ARCH foram introduzidos com o propósito de se estimar a variância da inflação, e relacionam a variância do termo de erro ao tamanho da volatilidade observada em períodos recentes, como na equação (2):

σ2t = α0 + α1ε2t-1 (2)

A equação mostra que a variância (σ2) depende de uma constante (α0) e as influências do último período sobre a volatilidade, modelada pelo termo ARCH (ε2t-1). Esta estimação normalmente é feita por máxima verossimilhança.

Morettin (2008) complementa que na equação (2) a variância depende apenas da volatilidade do último período, este modelo é chamado de ARCH (1). Porém a variância poderia depender de qualquer número de variáveis defasadas. Desta forma, a generalização do modelo é escrita como ARCH (p), conforme a equação (3):

σ2t = α0 + α1ε2t-1 + α2ε2t-2 + ...+ αpε2t-p (3)

Neste caso, os parâmetros da regressão devem ser estimados junto com os p+1 parâmetros do processo de variância.

De acordo com Pindyck e Rubinfeld (2004), muitas vezes há razões para se acreditar que a variância dependa da volatilidade de vários períodos anteriores, neste caso será preciso estimar um número grande de parâmetros, e isso pode ser difícil de fazer com precisão. Segundo os autores, devido a este fato surgiu uma generalização do modelo, um método proposto por Bollerslev (1986). O modelo substitui várias defasagens de (ε2t) por um ou dois valores defasados da variância (σ2t). São chamados modelos GARCH, o mais simples é o modelo GARCH (1,1), de acordo com a equação (4):

σ2t = α0 + α1ε2t-1 + γ1σ2t-1 (4)

Neste modelo a variância depende de três fatores: uma constante (α0), a volatilidade do último período (ARCH), representado por (α1ε2t-1) e a variância do último período (GARCH), representado por (γ1σ2t-1). Este é um modelo mais simples, mas pode-se ter qualquer número de termos ARCH e qualquer número de termos GARCH. Um modelo GARCH (p,q) refere-se ao da equação (5):

σ2t = α0 + α1ε2t-1 +...+ αpε2t-p + γ1α2t-1 +...+ γqσ2t-q (5)

Os modelos ARCH e GARCH tratam simetricamente os retornos, consideram que choques positivos ou negativos resultam em resultados iguais (simétricos), pois a volatilidade é uma função quadrática dos retornos, mas é sabido que a volatilidade reage de forma assimétrica aos retornos, tendendo ser maior para retornos negativos (MORETTIN, 2008). Diante o fato, Nelson (2008) introduziu os modelos EGARCH (exponential GARCH), dado por (6), (7) e (8):

Rt = (htεt)1/2 (6)

Onde:

ln(ht) = α0 + α1g(εt-1) + β1ln(ht-1) (7)

α e βsão parâmetros e g(•) é a curva de impacto de informação, dada por:

g(εt) = θet + γ{|et| - E(|et|} (8)

Morettin (2008) complementa que, outro modelo, o modelo TARCH (threshold ARCH) é um caso particular do modelo ARCH não linear, com a volatilidade seguindo a seguinte forma funcional:

σ2t = α0 + α1ε2t-1 + β1σ2t-1 + γ1dt – ε2t-1 (9)

Onde:

α1 coeficiente de reação da volatilidade

β1 coeficiente de persistência

γ1 efeito assimetria.

Estes modelos foram utilizados tanto para a estimação da volatilidade quanto para a comparação entre elas, com base neles foi possível realizar as inferências necessárias para a comparação da volatilidade nos períodos de crise e “pós-crise” da amostra e do Ibovespa, considerados nesta pesquisa.

4. METODOLOGIA

4.1 Delineamento da pesquisa

Independente do tipo de pesquisa, ela implicará em levantar dados de fontes variadas, quaisquer que sejam as técnicas empregadas. Os meios pelos quais se podem obter dados são a documentação direta e indireta (LAKATOS e MARCONI, 2006).

Gil (2009) classifica as pesquisas com base em seus objetivos gerais, assim sendo, é possível dividi-las em três grandes grupos: exploratórias, descritivas e explicativas. As pesquisas exploratórias têm como características proporcionar maior familiaridade com o problema, já as descritivas têm como objetivo “descrever” características de determinada população, ou estabelecer relações entre variáveis e as explicativas se preocupam em identificar os fatores que determinam ou contribuem para a ocorrência de fenômenos.

A pesquisa desenvolvida neste trabalho se caracteriza por ser quantitativa, comparativa e bibliográfica. Quanto aos fins, ela é descritiva, sendo realizada através de técnicas estatísticas. Foi analisada a relação entre o desempenho financeiro de uma empresa e a volatilidade dos preços de suas ações.

Quanto aos meios, a pesquisa será bibliográfica. Foi realiza uma revisão sobre volatilidade, risco e retorno, através de fontes indiretas primárias e secundárias de informações, como artigos, livros e relatórios de conjuntura econômica. A pesquisa ainda se caracteriza por ser telematizada, com informações coletadas no banco de dados do software Economática.

4.2 Amostra

A seleção da amostra não foi aleatória, recorreu-se a uma seleção intencional, atendendo aos objetivos do trabalho.

Uma condição pré-estabelecida foi a de a empresa estar entre as participantes da Bovespa. Primeiramente foi preciso identificar quais setores tiveram comportamentos distintos em meio à crise. Após a análise de estudos conjunturais foi possível estabelecer que o setor de comércio comportou-se de maneira não característica de crise (DIEESE, 2011), o setor de construção civil obteve um desempenho menor do que o esperado no início da crise (DIEESE, 2009), e o setor de energia elétrica sofreu mais no ano de 2009 (GESEL, 2009), quando a economia já estava se recuperando.

Uma vez selecionados estes três setores com comportamentos distintos, foi estabelecido um critério para a seleção do portfólio a ser analisado, o qual baseou-se nos lucros das empresas. Foram escolhidas as empresas Pão de Açúcar, Lojas Renner, Cyrela Brazil Realty, MRV Engenharia, Cemig e Eletrobrás por apresentarem os maiores lucros líquidos no período.

O Quadro 1 sintetiza a amostra intencional selecionada, juntamente com a classe de ações utilizadas na análise, ações estas que foram selecionadas de acordo com o volume de negociações e o número de observações.

|

Empresa |

Nome em pregão |

Setor |

Ações analisadas |

Obs. |

|

|

|

|

|

|

|

Pão de Açúcar |

P.ACUCAR-CBD |

Comércio/Varejo |

PCAR4 |

744 |

|

Lojas Renner |

LOJAS RENNER |

Comércio/Varejo |

RLEN3 |

774 |

|

Cyrela Brazil Realty |

CYRELA REALT |

Construção Civil |

CYRE3 |

744 |

|

MRV Engenharia |

MRV |

Construção Civil |

MRVE3 |

744 |

|

Cemig |

CEMIG |

Energia elétrica |

CMIG4 |

744 |

|

Eletrobrás |

ELETROBRAS |

Energia elétrica |

ELET6 |

744 |

Fonte: Banco de dados Economática. Elaboração própria.

Quadro 1 – Amostra selecionada.

As observações correspondem ao número de pregões que as empresas estiveram presentes nas negociações da Bovespa no período analisado.

4.3 Características dos dados amostrais

Os procedimentos metodológicos visam à estimação da volatilidade das ações das empresas analisadas e do Ibovespa, de acordo com o fechamento diário dos preços destas ações e do índice da Bolsa de São Paulo, excluindo fins de semana e feriados, onde não há dados.

Dois períodos serão considerados, crise e “pós-crise”. Estes períodos foram definidos tomando como base o comportamento do Ibovespa. Os semestres considerados como crise serão do segundo semestre de 2008 ao fim do primeiro semestre de 2010, e período de pós-crise será considerado o segundo semestre de 2010 a maio de 2011.

O período definido como pós-crise se deve a reestabilização do mercado brasileiro e do Ibovespa, não significa, necessariamente, que exista um marco temporal onde se inicie uma plena recuperação econômica, uma vez que a partir do segundo semestre de 2011 a economia começou a mostrar novamente sinais da instabilidade e o Ibovespa, tomado como referência, apresenta nova tendência negativa.

Foram computadas 744 observações de cada empresa e do índice da Bolsa de São Paulo, totalizando 5.208 observações. As séries utilizadas foram extraídas do banco de dados do software Economática, sendo operacionalizadas nos softwares Eviews 7.0 e Microsoft Office Excel 2007.

5. RESULTADOS E DISCUSSÕES

5.1 Operacionalização das variáveis e estimação da volatilidade

Para a utilização dos modelos ARCH foi preciso, primeiramente, obter as séries de retornos dos preços das ações selecionadas. O primeiro passo para se estimar a heterocedasticidade condicional é tentar ajustar um modelo auto-regressivo e de médias móveis (ARMA) para remover a correlação serial da série, claro, se existir (MORETTIN, 2008). Para a escolha do melhor modelo ARMA para cada série de retornos foram analisados os critérios de seleção Akaike Information Criteria (AIC) e Schwarz Information Criteria (SIC), parâmetros que medem o grau de ajustamento da reta do modelo, quanto menores os valores estimados destes parâmetros, melhor o ajustamento.

Para a escolha dos melhores modelos ARCH foram utilizados, além destes critérios, soma dos quadrados dos resíduos. Dentre os modelos que apresentaram todos os seus parâmetros significativos, foram escolhidos os que tiveram melhores resultados perante estes critérios.

Estatísticas descritivas complementam a análise e comparação da volatilidade das empresas durante os períodos de crise e pós-crise com a volatilidade do Ibovespa nos mesmos períodos.

Para se justificar o uso de modelos é preciso verificar se há problemas de heterocedasticidade na série. Para confirmar a presença heterocedasticidade nos resíduos utilizou-se o teste Multiplicador de Lagrange (ARCH-LM). Na Tabela 1 apresenta-se a síntese dos resultados.

Tabela 1 – Resultados do teste Multiplicador de Lagrange (ARCH-LM) com 1(um) lag, para as séries de resíduos amostrais.

|

Empresa/Índice |

Período |

|||

|

|

||||

|

|

Crise (06/2008 a 06/2010) |

Pós-Crise (06/2010 a 05/2011) |

||

|

|

|

|

||

|

|

Estatística F |

Prob. |

Estatística F |

Prob. |

|

Ibovespa |

19.29217 |

0.0000 |

24.50028 |

0.0057 |

|

Cyrela Brazil Realty |

10.83799 |

0.0011 |

17.09068 |

0.0097 |

|

MRV Engenharia |

3.700095 |

0.0895 |

4.124586 |

0.0435 |

|

Cemig |

10.69438 |

0.0016 |

4.130130 |

0.0707 |

|

Eletrobrás |

81.15173 |

0.0000 |

27.00295 |

0.0088 |

|

Pão de Açúcar |

62.92489 |

0.0000 |

27.65044 |

0.0908 |

|

Lojas Renner |

25.41296 |

0.0000 |

13.52117 |

0.0003 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

A partir deste teste observa-se a presença de heterocedasticidade nos resíduos das séries das empresas em analise. Para a correção do problema, procedeu-se a modelagem dos erros com modelos de volatilidade condicionada.

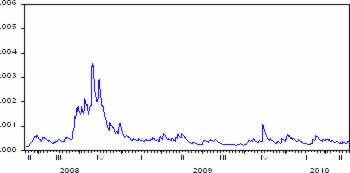

5.1.1 Estimação da volatilidade do Ibovespa

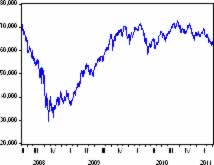

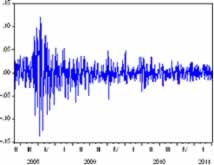

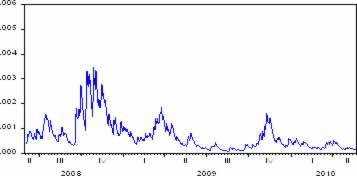

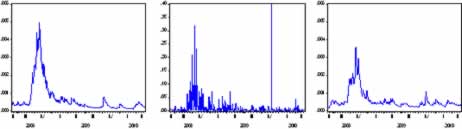

As Figuras 3 e 4 apresentam as séries de fechamento e retorno do Ibovespa, respectivamente. Por meio destes gráficos é possível perceber que a série de preços do Ibovespa é tendenciosa, o que a caracteriza como não estacionária, mas a serie de retornos apresenta características de estacionariedade.

Fonte: Resultados da pesquisa. Fonte: Resultados da pesquisa.

Figura 3 – Série de preços de fechamento do Ibovespa Figura 4 – Série de retornos dos preços Ibovespa.

Além da observação gráfica dos retornos, foi utilizado o teste Dickey-Fuller aumentado (ADF) para se comprovar a estacionariedade da série, os resultados estão apresentados na Tabela 2.

Tabela 2 – Resultados do teste Dickey-Fuller aumentado para a série de retornos do Ibovespa.

|

|

Estatística T |

Prob. |

|

|

|

|

|

Dickey-Fuller aumentado |

-27.19043 |

0.0000 |

|

Valores críticos |

|

|

|

1% |

-3.438936 |

|

|

5% |

-2.865219 |

|

|

10% |

-2.568785 |

|

Fonte: Resultados da pesquisa.

Após a confirmação da estacionariedade, procedeu a escolha dos modelos ARMA para a estimação da volatilidade. Os resultados estão apresentados na Tabela 3.

Tabela 3 – Critérios de informação estimados para diferentes defasagens dos retornos do Ibovespa.

|

Modelo |

AIC |

SIC |

R2-Ajustado |

|

|

|

||

|

Período de crise (06/2008 a 06/2010) |

|||

|

|

|||

|

ARMA (1,1) |

-4.459462 |

-4.434775 |

0.007778 |

|

ARMA (1,2) |

-4.461779 |

-4.428863 |

0.011942 |

|

ARMA (1.3) |

-4.463368 |

-4.430453 |

0.011698 |

|

ARMA (2,1) |

-4.461039 |

-4.428075 |

0.011191 |

|

ARMA (2,2) |

-4.457365 |

-4.416159 |

0.009456 |

|

ARMA (2.3) |

-4.461134 |

-4.419929 |

0.011368 |

|

ARMA (3.2) |

-4.468838 |

-4.427572 |

0.019860 |

|

ARMA (3.3) |

-4.475671 |

-4.426151 |

0.028405 |

|

|

|||

|

Período pós-crise (06/2010 a 05/2011) |

|||

|

|

|||

|

ARMA (1,1) |

-6.218062 |

-6.172514 |

0.006925 |

|

ARMA (1,2) |

-6.211452 |

-6.150722 |

0.004687 |

|

ARMA (1.3) |

-6.211174 |

-6.150444 |

0.000424 |

|

ARMA (2,1) |

-6.207518 |

-6.146595 |

0.001817 |

|

ARMA (3.1) |

-6.220825 |

-6.159709 |

0.001198 |

|

ARMA (3.2) |

-6.213596 |

-6.137202 |

-0.001640 |

|

|

|

|

|

Fonte: Resultados da pesquisa.

Dentre os modelos analisados, foi escolhido o modelo ARMA (1,1) para ambos os períodos. Os critérios estimados na Tabela 3 para a escolha dos modelos mostram valores bem próximos, uma vez que estes modelos são significativos, e, a princípio, qualquer um deles poderia ser utilizado na análise. Na seleção do modelo, deu-se preferência ao critério SIC, que apresentou os menores valores na primeira defasagem de cada termo ARMA. O R2 ajustado pelo tamanho da amostra, que também mede o grau de ajustamento da reta de regressão, foi utilizado apenas para a exclusão de modelos que apresentaram este parâmetro com valores muito abaixo dos demais.

Os modelos utilizados para a variância condicional serão o modelo GARCH (1,1) para o período de crise, e o modelo EGARCH (1,1) para o período de pós-crise. Novamente os parâmetros dos critérios estão próximos, todos os modelos de variância condicional apresentados são significativos. A soma dos quadrados da regressão (SQR) e o R2, ajustado pela redução de variáveis resultante do número de defasagem do modelo e da variância condicional, foram utilizados na exclusão de modelos em que estes parâmetros tiveram destaque negativo. Os modelos testados e os parâmetros de escolha estão apresentados na Tabela 4.

Tabela 4 – Resultados dos parâmetros de ajustamento dos modelos ARCH para a série de retornos do Ibovespa.

|

Modelo |

AIC |

SIC |

SQR |

R2-Ajustado |

|

|

|

|

||

|

Período de crise (06/2008 a 06/2010) |

||||

|

|

||||

|

ARCH (1) |

-4.559122 |

-4.526206 |

0.351933 |

-0.008758 |

|

ARCH (2) |

-4.704054 |

-4.662909 |

0.346762 |

0.006067 |

|

GARCH (1,1) |

-4.899695 |

-4.858550 |

0.346113 |

0.007925 |

|

GARCH (2,2) |

-4.907085 |

-4.849483 |

0.346954 |

0.005515 |

|

|

|

|

|

|

|

Período pós-crise (06/2010 a 05/2011) |

||||

|

|

||||

|

ARCH (1) |

-6.208763 |

-6.148032 |

0.025578 |

0.011351 |

|

ARCH (2) |

-6.201227 |

-6.125313 |

0.025579 |

0.011335 |

|

GARCH (1,1) |

-6.201979 |

-6.126066 |

0.025579 |

0.011337 |

|

GARCH (1,2) |

-6.206143 |

-6.115047 |

0.025591 |

0.010868 |

|

GARCH (2,1) |

-6.194130 |

-6.103033 |

0.025581 |

0.011256 |

|

EGARCH (1,1) |

-6.271477 |

-6.180381 |

0.025611 |

0.010093 |

|

EGARCH (1,2) |

-6.263653 |

-6.157374 |

0.025602 |

0.010412 |

|

EGARCH (2,1) |

-6.262746 |

-6.156467 |

0.025608 |

0.010218 |

|

EGARCH (2,2) |

-6.256965 |

-6.135503 |

0.025589 |

0.010920 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Este processo de análise de estacionariedade e escolha dos modelos ARMA e ARCH foi feito para todas as variáveis em todos os períodos, inclusive testados com mais defasagens. Nas Tabelas 5 e 6 são apresentados os resultados dos coeficientes e as principais estatísticas estimadas com a modelagem dos retornos e os resultados da variância condicional, com a aplicação dos modelos ARCH escolhidos para os períodos em análise do Ibovespa. São apresentados também os critérios de escolha do modelo estimado.

Tabela 5 – Resultados do Ibovespa para o período de crise (06/2008 a 06/2010).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(1) |

0.787477 |

0.190713 |

4.129129 |

0.0000 |

|

MA(1) |

-0.818057 |

0.176859 |

-4.625479 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

7.39E-06 |

2.88 E-06 |

2.569116 |

0.0102 |

|

ε2t-1 |

0.096756 |

0.020465 |

4.727782 |

0.0000 |

|

σ2t-1 |

0.890046 |

0.020675 |

43.04903 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

0.007925 |

0.005995 |

-4.899695 |

-4.858550 |

0.346113 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Para o período de crise foi utilizado um processo ARMA (1,1) sem constante e a variância condicionada por um GARCH (1,1). A ausência de constante, por seu valor não ser estatisticamente diferente de 0 (zero), não influencia na analise do modelo, todos os demais parâmetros são significativos (Prob. menor que 5%).

Analisando a dependência da volatilidade em relação à sua defasagem, observa-se que seu parâmetro é significativo (com Prob. menor que 1%). Como o seu coeficiente é maior do que zero, comprova-se a correlação positiva da volatilidade em relação à volatilidade do período imediatamente anterior. A dependência da volatilidade em relação à variância defasada (σ2t-1) também possui coeficiente significativo. Na Tabela 5 apresentam-se os resultados pós-crise.

Tabela 6 – Resultados Ibovespa para o período pós-crise (06/2010 a 05/2011).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(1) |

-0.877503 |

0.119873 |

-7.320264 |

0.0000 |

|

MA(1) |

0.893138 |

0.114311 |

7.813253 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

-1.457866 |

0.607487 |

-2.399829 |

0.0164 |

|

?εt-1?/?σt-1? |

-0.224660 |

0.083776 |

-2.681688 |

0.0073 |

|

εt-1/σt-1 |

0.209005 |

0.067572 |

3.093080 |

0.0020 |

|

Ln (σt-1) |

0.820625 |

0.066343 |

12.36933 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

0.010093 |

0.005654 |

-6.271477 |

-6.180381 |

0.025611 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Para o período de pós-crise foi utilizado um processo ARMA (1,1) sem constante e a modelagem da variância condicionada por EGARCH (1,1).

O parâmetro Ln (σt-1) presente no modelo, mostra persistência de choques nos resíduos dos retornos. Quando mais próximo da unidade este coeficiente, maior a persistência, e, para este período de pós-crise este valor foi grande, demonstrando a forte influência de informações externas na série. Estas informações persistem por um longo período influenciando a volatilidade.

O parâmetro (εt-1/σt-1) mede a assimetria da volatilidade em relação a choques de alta e de baixa. Possui coeficiente significativo, demonstrando que oscilações positivas e negativas têm efeitos diferentes sobre a série. O coeficiente foi maior do que zero, indicando que choques de alta geram maior volatilidade do que choques de baixa de mesma intensidade.

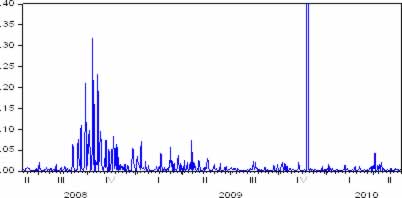

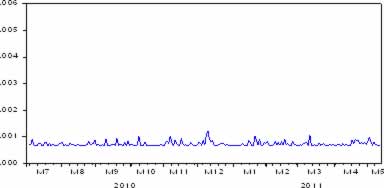

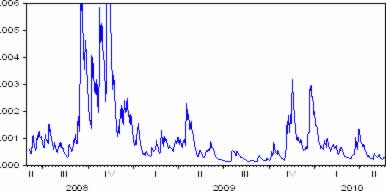

5.1.2 Análise da volatilidade do Ibovespa

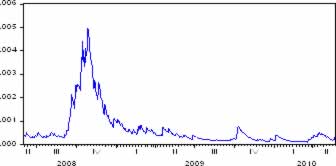

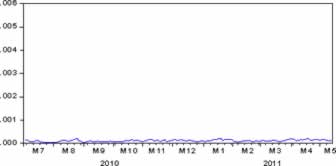

Para análise dos resultados são apresentadas as séries de volatilidade diária do índice (Figuras 5 e 6).

Fonte: Resultados da pesquisa.

Figura 5 – Volatilidade do Ibovespa para o período de crise (06/2008 a 06/2010).

Fonte: Resultados da pesquisa.

Figura 6 – Volatilidade do Ibovespa para o período de pós-crise (06/2010 a 05/2011).

A série de retornos do Ibovespa apresenta grande volatilidade nos últimos meses de 2008, alcançando o valor máximo de 0.004975, um valor bem acima da média (0.000659). Este valor se justifica, porque foram os primeiros meses da crise econômica internacional de 2008-2009 e se espera maior volatilidade no começo da crise, devido às incertezas dos investidores em relação ao impacto em seus investimentos e até mesmo a incerteza do mercado em relação às consequências e a duração da crise.

Também é possível ver que no inicio do ano de 2009 não há grandes alterações na série, seu comportamento se assemelha ao do começo do ano de 2008, podendo-se equiparar a volatilidade deste período a existente antes da crise.

Os resultados do Ibovespa pós-crise mostram menor volatilidade do que a série de crise, o que se reflete no desvio-padrão menor (0.000112). Pode-se perceber também que esta série não tem grandes oscilações no período, mostrando-se estável. É racional esperar que períodos de crise sejam mais instáveis do que períodos sem crise, setes resultados refletem esta situação.

5.1.3 Estimação da volatilidade das empresas

Os próximos tópicos abordam os processos de estimação da volatilidade das empresas selecionadas para a análise.

5.1.3.1 Estimação da volatilidade para o período de crise

As Tabelas 7 a 12 apresentam os resultados dos coeficientes e as principais estatísticas estimadas com a modelagem dos retornos, e os resultados da variância condicional com a aplicação dos modelos ARCH escolhidos para o período em análise.

Tabela 7 – Resultados da Cyrela Brazil Realty para o período de crise (06/2008 a 06/2010).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(1) |

0.588590 |

0.080568 |

7.305471 |

0.0000 |

|

AR(2) |

-0.859686 |

0.084673 |

-10.15303 |

0.0000 |

|

MA(1) |

-0.527944 |

0.091672 |

-5.759081 |

0.0000 |

|

MA(2) |

0.794166 |

0.099046 |

8.018149 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

-0.280054 |

0.076517 |

-3.660012 |

0.0003 |

|

?εt-1? / ?σt-1? |

0.222137 |

0.045133 |

4.921832 |

0.0000 |

|

εt-1 / σt-1 |

0.066782 |

0.024882 |

2.683914 |

0.0073 |

|

Ln(σt-1) |

0.984260 |

0.009097 |

108.2012 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

0.015433 |

0.009652 |

-3.669958 |

-3.604030 |

1.131506 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Tabela 8 – Resultados da MRV Engenharia para o período de crise (06/2008 a 06/2010).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(1) |

-0.055737 |

0.013590 |

-4.101386 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

0.000987 |

9.61E-05 |

10.26896 |

0.0000 |

|

ε2t-1 |

3.983957 |

0.108047 |

36.87249 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

-0.011741 |

-0.011741 |

-2.652650 |

-2.627963 |

2.386887 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Tabela 9 – Resultados da Cemig para o período de crise (06/2008 a 06/2010).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(1) |

0.972660 |

0.006872 |

141.5468 |

0.0000 |

|

MA(1) |

-0.998994 |

0.000771 |

-1296.318 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

-0.304268 |

0.070344 |

-4.325417 |

0.0000 |

|

?εt-1? / ?σt-1? |

0.177965 |

0.041319 |

4.307074 |

0.0000 |

|

εt-1 / σt-1 |

-0.175284 |

0.024160 |

-7.255073 |

0.0000 |

|

Ln(σt-1) |

0.977338 |

0.006605 |

147.9786 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

0.009535 |

0.007608 |

-4.714130 |

-4.664757 |

0.354606 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Tabela 10 – Resultados da Eletrobrás para o período de crise (06/2008 a 06/2010).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(1) |

-0.622634 |

0.045666 |

-13.63451 |

0.0000 |

|

AR(2) |

-0.348436 |

0.043211 |

-8.063640 |

0.0000 |

|

MA(1) |

-0.995839 |

0.002013 |

-494.6818 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

1.77E-05 |

6.96E-06 |

2.544292 |

0.0109 |

|

ε2t-1 |

0.212267 |

0.041197 |

5.152451 |

0.0000 |

|

σ2t-1 |

0.786743 |

0.032493 |

24.21243 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

0.774857 |

0.773978 |

-4.409361 |

-4.359914 |

0.508701 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Tabela 11 – Resultados do grupo Pão de Açúcar para o período de crise (06/2008 a 06/2010).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(2) |

-0.970957 |

0.019353 |

-50.16974 |

0.0000 |

|

MA(2) |

0.954273 |

0.023319 |

40.92343 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

1.85E-05 |

8.27E-06 |

2.238993 |

0.0252 |

|

ε2t-1 |

0.090037 |

0.025377 |

3.548007 |

0.0004 |

|

σ2t-1 |

0.876840 |

0.033428 |

26.23041 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

0.011331 |

0.009404 |

-4.768194 |

-4.726989 |

0.316447 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Tabela 12 – Resultados das Lojas Renner para o período de crise (06/2008 a 06/2010).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(1) |

0.813267 |

0.153649 |

5.293028 |

0.0000 |

|

AR(2) |

-0.756444 |

0.130351 |

-5.803115 |

0.0000 |

|

MA(1) |

-0.860870 |

0.168812 |

-5.099589 |

0.0000 |

|

MA(2) |

0.693497 |

0.154306 |

4.494290 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

-0.423111 |

0.113979 |

-3.712192 |

0.0002 |

|

?εt-1? / ?σt-1? |

0.228288 |

0.050468 |

4.523430 |

0.0000 |

|

εt-1 / σt-1 |

0.068766 |

0.025526 |

2.693979 |

0.0071 |

|

Ln(σt-1) |

0.964204 |

0.013520 |

71.31752 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

0.031651 |

0.025966 |

-4.012776 |

-3.946847 |

0.715538 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Para a Cyrela Brazil Realty foi utilizado um ARMA(2,2) completo e sem constante e o modelo EGARCH (1,1) foi utilizado para a variância condicional. O parâmetro Ln (σt-1) indica alta persistência de choques na série, assim como o Ibovespa. O seu valor (0.98) mostra grande persistência por estar próximo da unidade, e resulta da influencia de informações novas na volatilidade. A série também se caracteriza por ser assimétrica, com choques de alta gerando maior impacto do que choques de baixa, contudo esta assimetria e bem menor do que a observada na série de retornos do Ibovespa.

Utilizou-se o modelo AR(1) sem constante, com a variância estimada por um ARCH(1) na serie da MRV Engenharia. Para esta série as médias móveis (MA) não foram estatisticamente significantes, a série não tem qualidade para este tipo de processo. É interessante destacar a dependência da volatilidade em relação a sua defasagem (ε2t-1) com 100% de confiabilidade.

Para a Cemig foi utilizado um processo ARMA (1,1) sem constante, e a modelagem da variância condicionada por EGARCH (1,1). O parâmetro Ln (σt-1) mostra persistência do efeito “crise” nos resíduos dos retornos, que neste modelo foi bem próximo da unidade, demonstrando a forte influencia de informações externas na volatilidade.

O parâmetro de assimetria (εt-1/σt-1) possui um coeficiente significativo, indicando que oscilações positivas e negativas têm efeitos diferentes sobre a série. O coeficiente foi menor do que zero, indicando, também para esta série, que choques de baixa geram maior volatilidade do que choques de alta de mesma intensidade.

Neste modelo a constante é significativa com 100% de confiabilidade, assume um valor negativo relevante, que deve-se relacionar com efeitos de persistência na série, efeitos estes que estão diminuindo a volatilidade.

A série da Eletrobrás foi modelada por um processo ARMA (2,1) completo e sem constante, e variância condicionada por um GARCH (1,1). Analisando o termo GARCH, observa-se que seu parâmetro é significativo com 100% de segurança, e como o seu coeficiente é maior do que zero, comprova-se a dependência positiva da volatilidade em relação à variância passada, para a primeira defasagem. Para a volatilidade defasada se faz a mesma análise.

Para o grupo Pão de Açúcar foi utilizado um modelo ARMA(2,2) incompleto e sem constante, com a volatilidade modelada por um GARCH(1,1). Parâmetros auto-regressivos e de médias móveis de defasagens únicas não foram estaticamente relevantes para esta série. Porém para a segunda defasagem estes parâmetros mostraram grande significância.

É possível ver grande dependência da volatilidade em relação à volatilidade defasada em 1(um) período. Apesar de seu valor ser baixo (0.09) a primeira defasagem também é relevante para explicar as alterações na volatilidade no modelo.

A volatilidade das Lojas Renner foi modelada por um ARMA(2,2) completo e sem constante, composto por um EGARCH(1,1) para modelar a volatilidade. Pelos resultados podemos ver que há persistência de informações externas que influenciam a volatilidade e que a série é assimétrica. Apesar do baixo valor (0.069), sabe-se que choques de alta geram maior impacto do que choques de baixa.

5.1.3.2 Estimação da volatilidade para o período de pós-crise

Nas Tabelas 13 a 18 são apresentados os resultados dos coeficientes e as principais estatísticas estimadas com a modelagem dos retornos, e os resultados da variância condicional com a aplicação dos modelos de volatilidade escolhidos para o período em análise.

Tabela 13 – Resultados da Cyrela Brazil Realty para o período pós-crise (06/2010 a 05/2011).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(1) |

-0.896328 |

0.089837 |

-9.977249 |

0.0000 |

|

MA(1) |

0.926465 |

0.078594 |

11.78801 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

1.86E-05 |

1.67E-05 |

1.111558 |

0.2663 |

|

σ2t-1 |

0.973436 |

0.026736 |

36.40892 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

0.008664 |

0.004218 |

-4.511182 |

-4.450451 |

0.141492 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Tabela 14 – Resultados da MRV Engenharia para o período pós-crise (06/2010 a 05/2011).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(1) |

-0.841223 |

0.104385 |

-8.058840 |

0.0000 |

|

MA(1) |

0.873787 |

0.100930 |

8.657330 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

1.18E-05 |

1.24E-05 |

0.950096 |

0.3421 |

|

σ2t-1 |

0.986656 |

0.018051 |

54.65793 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

0.014567 |

0.010148 |

-4.366039 |

-4.305309 |

0.164552 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Tabela 15 – Resultados da Cemig para o período pós-crise (06/2010 a 05/2011).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(2) |

-0.776630 |

0.134842 |

-5.759553 |

0.0000 |

|

MA(2) |

0.852782 |

0.119011 |

7.165592 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

9.40E-07 |

2.95E-07 |

3.189093 |

0.0014 |

|

σ2t-1 |

0.938983 |

0.016976 |

55.31364 |

0.0000 |

|

σ2t-2 |

1.067501 |

0.005536 |

192.8433 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

0.018488 |

0.014066 |

-5.428403 |

-5.337019 |

0.058083 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Tabela 16 – Resultados da Eletrobrás para o período de pós-crise (06/2010 a 05/2011).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(1) |

0.540612 |

0.047202 |

11.45312 |

0.0000 |

|

AR(2) |

0.129237 |

0.019257 |

6.711080 |

0.0000 |

|

MA(1) |

-0.400725 |

0.048852 |

-8.202828 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

-1.785707 |

0.047550 |

-37.55423 |

0.0000 |

|

?εt-1? / ?σt-1? |

2.402220 |

0.053460 |

44.93468 |

0.0000 |

|

εt-1 / σt-1 |

-1.137366 |

0.056247 |

-20.22080 |

0.0000 |

|

Ln(σt-1) |

0.276129 |

0.024048 |

11.48241 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

-0.022968 |

-0.025737 |

2.604361 |

2.647846 |

1103.110 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Tabela 17 – Resultados do grupo Pão de Açúcar para o período de pós-crise (06/2010 a 05/2011).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

AR(2) |

-0.892414 |

0.009025 |

-98.88613 |

0.0000 |

|

AR(3) |

-0.294449 |

0.009144 |

-32.20305 |

0.0000 |

|

MA(2) |

0.892505 |

0.008631 |

103.4050 |

0.0000 |

|

MA(3) |

0.281607 |

0.010783 |

26.11526 |

0.0000 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

3.11E-06 |

4.72E-07 |

6.592908 |

0.0000 |

|

ε2t-1 |

1.960650 |

0.016552 |

118.4546 |

0.0000 |

|

σ2t-1 |

-0.974062 |

0.016118 |

-60.43426 |

0.0000 |

|

|

|

|

|

|

|

R2 |

R2-Ajustado |

AIC |

SIC |

SQR |

|

0.095601 |

0.083212 |

-5.520822 |

-5.413870 |

0.050918 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Tabela 18 – Resultados das Lojas Renner para o período de pós-crise (06/2010 a 05/2011).

|

Variável |

Coeficiente |

Erro-padrão |

Estatística Z |

Prob. |

|

|

|

|

|

|

|

MA(2) |

-0.216596 |

0.069734 |

-3.106032 |

0.0019 |

|

|

|

|

|

|

|

Variância condicional |

||||

|

|

||||

|

C |

0.027720 |

0.003484 |

7.956590 |

0.0000 |

|

σ2t-1 |

1.965685 |

0.012419 |

158.2742 |

0.0000 |

|

σ2t-2 |

-0.986270 |

0.011993 |

-82.23752 |

0.0000 |

|

|

|

|

|

|

|

R2 |

Adjusted R2 |

AIC |

SIC |

SQR |

|

0.041591 |

0.041591 |

3.147000 |

3.207540 |

304.6310 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Para a Cyrela Brazil Realty foi utilizado um modelo ARMA (1,1) sem constante e GARCH (0,1) para a variância condicional. A significância do parâmetro σ2t-1 indica a dependência, com 100% de confiança , da volatilidade da série em relação à variância de um período anterior.

A série da MRV Engenharia foi modelada utilizando ARMA (1,1) sem constante e GARCH (0,1) para a variância condicional. Volatilidades defasadas não foram significativas para explicar a volatilidade da série, apenas variâncias defasadas. A significância do parâmetro (σ2t-1) indica forte dependência da volatilidade em relação a variância defasada, apesar da constante não ser significativa neste modelo.

Para a Cemig foi utilizado um processo ARMA(2,2) incompleto e sem constante, e GARCH (0,2) para a volatilidade. As primeiras defasagens dos processos auto-regressivos e de medias móveis e a volatilidade de períodos defasados não se mostraram significativas para explicar a variável dependente.

A volatilidade da Eletrobrás foi modelada utilizando um processo ARMA(2,1) completo e sem constante, com a volatilidade condicionada por um EGARCH (1,1). Os parâmetros de persistência {Ln (σt-1)} e assimetria (ε2t-1 / σt-1) mostram-se relevantes, com 100% de confiança, indicando a influência de informações externas alterando por um grande período a volatilidade e que esta é assimétrica em relação a choques, de tal forma que, neste caso, choques negativos geram mais impactos do que choques positivos.

Um ARMA(3,3) incompleto e sem constante, e por um GARCH(1,1) foram utilizados para a empresa Pão de Açúcar. A constante do modelo ARMA e os seus demais parâmetros de primeira defasagem não mostram significância estatística. A volatilidade do último período (ARCH) e a variância do último período (GARCH) mostraram-se significativos para explicar as alterações na volatilidade dos retornos das ações do grupo Pão de Açúcar.

Para as Lojas Renner foi ajustado por um MA(2) incompleto e sem constante, e a variância modelada por um GARCH(0,2). Parâmetros auto-regressivos, médias móveis de primeira defasagem e termos ARCH não são significativos no modelo. Há dependência da volatilidade em relação à variância dois períodos passados, com 100% de confiabilidade.

Após a estimação da volatilidade, realizou-se novamente o teste Multiplicador de Lagrange, para se verificar a correção da heterocedasticidade. Os resultados estão apresentados na Tabela 19.

Tabela 19 – Resultados do teste Multiplicador de Lagrange (ARCH-LM) com 1(um) lag para as séries de resíduos amostrais, após a modelagem da volatilidade.

|

Empresa/Índice |

Período |

|||

|

|

||||

|

|

Crise (06/2008 a 06/2010) |

Pós-Crise (06/2010 a 05/2011) |

||

|

|

|

|

||

|

|

Estatística F |

Prob. |

Estatística F |

Prob. |

|

Ibovespa |

1.767578 |

0.1843 |

0.007627 |

0.9305 |

|

Cyrela Brazil Realty |

0.162969 |

0.6866 |

0.007335 |

0.9318 |

|

MRV Engenharia |

0.019541 |

0.8889 |

3.001198 |

0.0846 |

|

Cemig |

0.009786 |

0.9212 |

2.412655 |

0.1218 |

|

Eletrobrás |

0.124686 |

0.7242 |

0.432002 |

0.5112 |

|

Pão de Açúcar |

1.174518 |

0.2790 |

0.162300 |

0.6874 |

|

Lojas Renner |

0.936917 |

0.3335 |

3.310920 |

0.0702 |

|

|

|

|

|

|

Fonte: Resultados da pesquisa.

Para um nível de significância (α) de 5%, os resultados concluem que a hipótese nula do teste (H0) não deve ser rejeitada, qual seja, a de que a variável explicada de teste (variância) depende apenas de constantes, o que resulta em homocedasticidade na série. Não é observada a presença de efeito ARCH remanescente nos modelos.

5.1.4 Analise da volatilidade das empresas

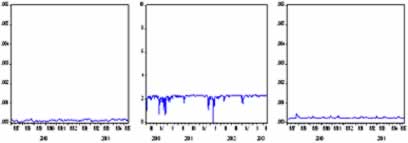

5.1.4.1 Análise da volatilidade da Cyrela Brazil Realty

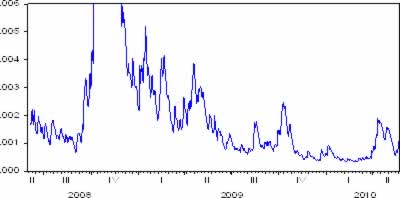

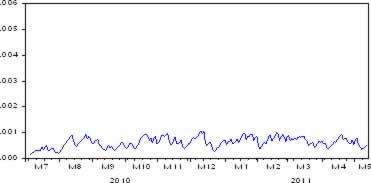

Para a análise dos resultados são apresentadas as séries de volatilidade diária das ações da empresa (Figuras 7 e 8).

Fonte: Resultados da pesquisa.

Figura 7 – Volatilidade da Cyrela para o período de crise (06/2008 a 06/2010).

Fonte: Resultados da pesquisa.

Figura 8 – Volatilidade da Cyrela para o período de pós-crise (06/2008 a 05/2011).

A série do período de crise indica grande volatilidade nos últimos meses de 2008, assim como ocorreu para o Ibovespa. Neste período a Cyrela apresentou a grande queda em seu resultado anual, o que pode ter influenciado na alta volatilidade no fim de 2008 e no início de 2009.

A série apresenta o valor de máximo (0.014916) e a média (0.002223) bem acima dos valores apresentados pela série do Ibovespa, demonstrando maior volatilidade da Cyrela Brazil Realty do que a média do mercado.

Por outro lado, no período de pós-crise a série de volatilidade obteve variações baixas, contudo apresenta média e valor máximo maiores do que a série do Ibovespa, consequência da maior volatilidade também neste período.

Os resultados financeiros da empresa no fim de 2009 foram não característicos de crise, com aumento de receita e de lucros. No ano, o Lucro Líquido da empresa foi 2.6 vezes maior do que 2008. Este desempenho pode ter influenciado em suas ações e na consequente diminuição de volatilidade.

5.1.4.2 Análise da volatilidade da MRV Engenharia

Para análise dos resultados são apresentadas as séries de volatilidade diária das ações da MRV Engenharia (Figuras 9 e 10). A Figura 10(a) tem escala maior do que as demais para o melhor enquadramento da série.

Fonte: Resultados da pesquisa.

Figura 9 – Volatilidade da MRV para o período de crise (06/2008 a 06/2010).

Fonte: Resultados da pesquisa.

Figura 10 – Volatilidade da MRV para o período de pós-crise (06/2010 a 05/2011).

Comparando as figuras é possível observar que o período de crise foi extremamente volátil para as ações da MRV Engenharia. Este resultado reflete em seu desvio-padrão (0.21), um valor muito alto, resultante da amplitude da série, que oscila entre máximos e mínimos em um valor de 4.669013. Sua média (0.019421) e o valor máximo (4.677969) são valores altos se comparado às estatísticas geradas pela série do índice da Bovespa. A MRV Engenharia foi bem mais volátil do que o Ibovespa neste período.

O período de pós-crise é muito menos volátil, com desvio-padrão baixo (0.000125) a série tem a amplitude de 0.000459, um valor que representa apenas 0.01% da amplitude da série do período de crise. Valores estes que continuam maiores do que os da série do Ibovespa. A MRV Engenharia, assim como a Cyrela Brazil, obteve bons resultados nos anos de 2009 e 2010, o que pode ser um dos fatores que contribuíram para a queda da volatilidade de suas ações no período.

Para o ano de 2011 espera-se forte queda nos preços das ações do setor e que esta queda gere um novo aumento na volatilidade do valor de mercado destas empresas. Nos meses de agosto, setembro e outubro deste ano, as crises em países da Zona do Euro têm resultado em elevação do grau de aversão ao risco dos investidores em todos os países e a consequente queda nos preços das ações. No Brasil as ações da maioria das empresas da Bovespa tem experimentado forte queda de preços. As ações das empresas do setor da construção civil caíram, em média, 12% no mês de setembro de 2011, que implicou na maior queda setorial em relação às ações das empresas dos demais setores da Bovespa (REVISTA EXAME, 05 de outubro de 2011).

5.1.4.3 Análise da volatilidade da Cemig

Para análise dos resultados são apresentadas as séries de volatilidade diária das ações da Cemig (Figuras 11e 12).

Fonte: Resultados da pesquisa.

Figura 11 – Volatilidade da Cemig para o período de crise (06/2008 a 06/2010).

Fonte: Resultados da pesquisa.

Figura 12 – Volatilidade da Cemig para o período de pós-crise (06/2010 a 05/2011).

É possível ver nos gráficos das figuras 11 e 12 e pelas estatísticas descritivas que a volatilidade é maior no primeiro período, principalmente no começo da crise. Este parece ser o momento de maior incerteza, todas as séries até então são mais voláteis no final de 2008, seguindo o mesmo comportamento do Ibovespa.

Neste período, a série obteve média de 0.000714 e máximo de 0.003481, valores próximos aos apresentados pela série do Ibovespa. Pela analise gráfica é possível observar que o comportamento desta série é similar ao do índice da Bolsa de Valores Paulistana.

O período de pós-crise apresenta estatísticas que demonstram a menor volatilidade desta série em relação ao Ibovespa, apesar de bem próximas. Outro fator importante é que a Cemig é de grande relevância na composição do Índice da Bovespa, ela representa mais de 2% do volume de negociações, e por isso tende a seguir um comportamento correlacionado com o Ibovespa.

5.1.4.4 Análise da volatilidade da Eletrobrás

As Figuras 13 e 14 apresentam as séries de volatilidade das ações da Eletrobrás. A Figura 14(a) tem escala diferente das demais para o melhor enquadramento da série.

Fonte: Resultados da pesquisa.

Figura 13 – Volatilidade da Eletrobrás para o período de crise (06/2008 a 06/2010).

Fonte: Resultados da pesquisa.

Figura 14 – Volatilidade da Eletrobrás para o período de pós-crise (06/2010 a 05/2011).